Taille et Part du Marché des E-Compas

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

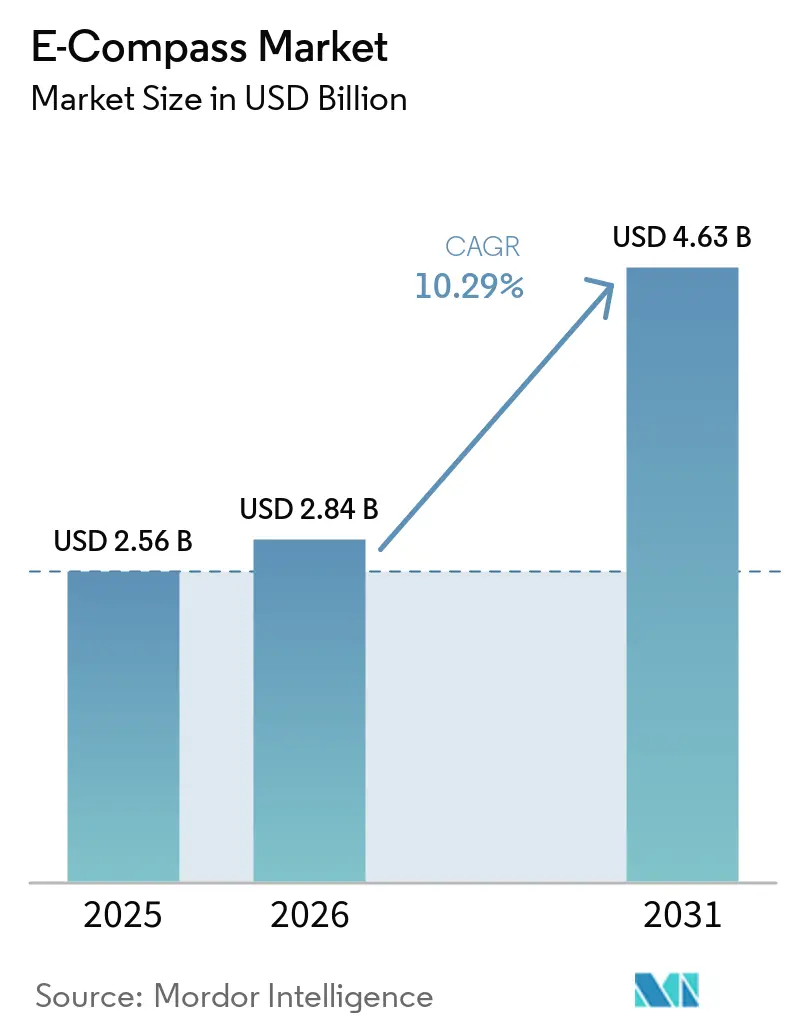

| Taille du Marché (2026) | 2.84 Milliards de dollars |

| Taille du Marché (2031) | 4.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.29% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des E-Compas par Mordor Intelligence

La taille du marché des E-Compas est projetée à 2,56 milliards USD en 2025, 2,84 milliards USD en 2026, et devrait atteindre 4,63 milliards USD d'ici 2031, avec une croissance à un TCAC de 10,29 % de 2026 à 2031. La migration rapide des architectures à effet Hall vers les architectures magnéto-résistives à effet tunnel (TMR) dans les smartphones et les véhicules, l'utilisation plus large de la fusion multi-capteurs dans les systèmes avancés d'aide à la conduite, et les premiers essais sur le terrain de compas quantiques maintenant la précision du cap sans calibration magnétique façonnent la demande. Les programmes souverains d'électronique au Moyen-Orient, la profondeur de l'Asie-Pacifique dans la fabrication de MEMS, et les exigences aérospatiales et de défense de l'Amérique du Nord continuent de diversifier les flux de revenus régionaux. Les fournisseurs combinent la miniaturisation matérielle avec la calibration par apprentissage automatique pour compenser les interférences urbaines, tandis que la pression sur les prix dans les segments grand public entraîne un pivot vers les applications automobiles, industrielles et médicales qui soutiennent des prix de vente moyens plus élevés.

Principaux Enseignements du Rapport

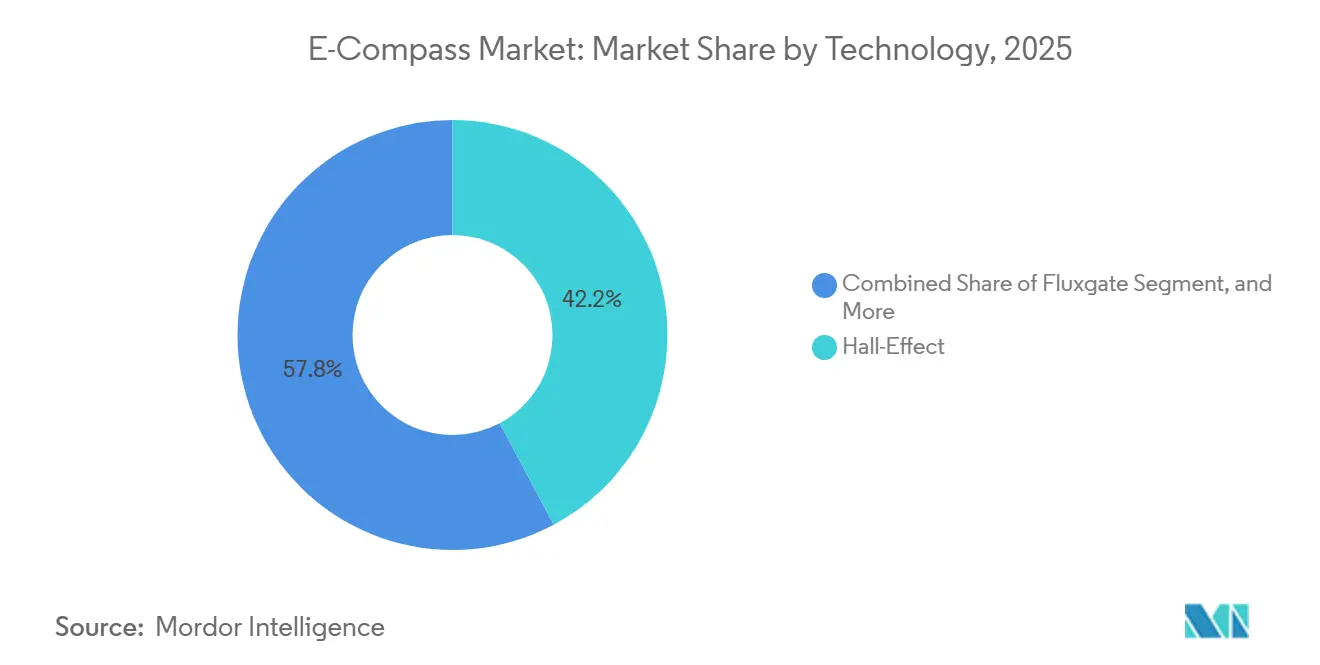

- Par technologie, les capteurs magnéto-résistifs à effet tunnel ont dominé le marché des E-Compas avec 42,19 % des revenus de 2025, tandis que les compas quantiques devraient progresser à un TCAC de 10,99 % jusqu'en 2031.

- Par orientation d'axe, les dispositifs 3 axes ont représenté 61,18 % des expéditions en 2025, tandis que les dispositifs 6 axes et 9 axes devraient croître à 10,57 % sur la période 2026-2031.

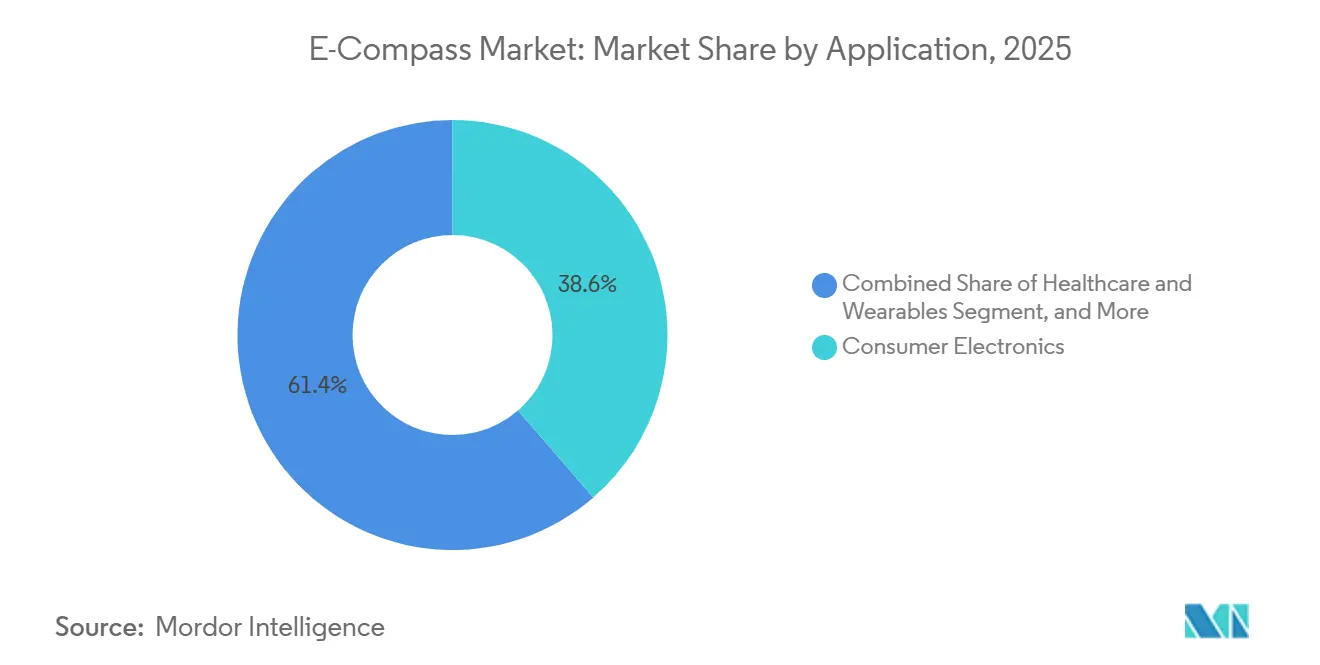

- Par application, l'électronique grand public a représenté 38,63 % de la demande en 2025, mais les dispositifs médicaux portables sont le cas d'usage à la croissance la plus rapide, avec un TCAC de 10,64 % jusqu'en 2031.

- Par facteur de forme, les modules de combinaison de capteurs intégrés ont capturé 47,77 % des revenus de 2025, et les compas embarqués sur système sur puce se développent à 10,78 % jusqu'en 2031.

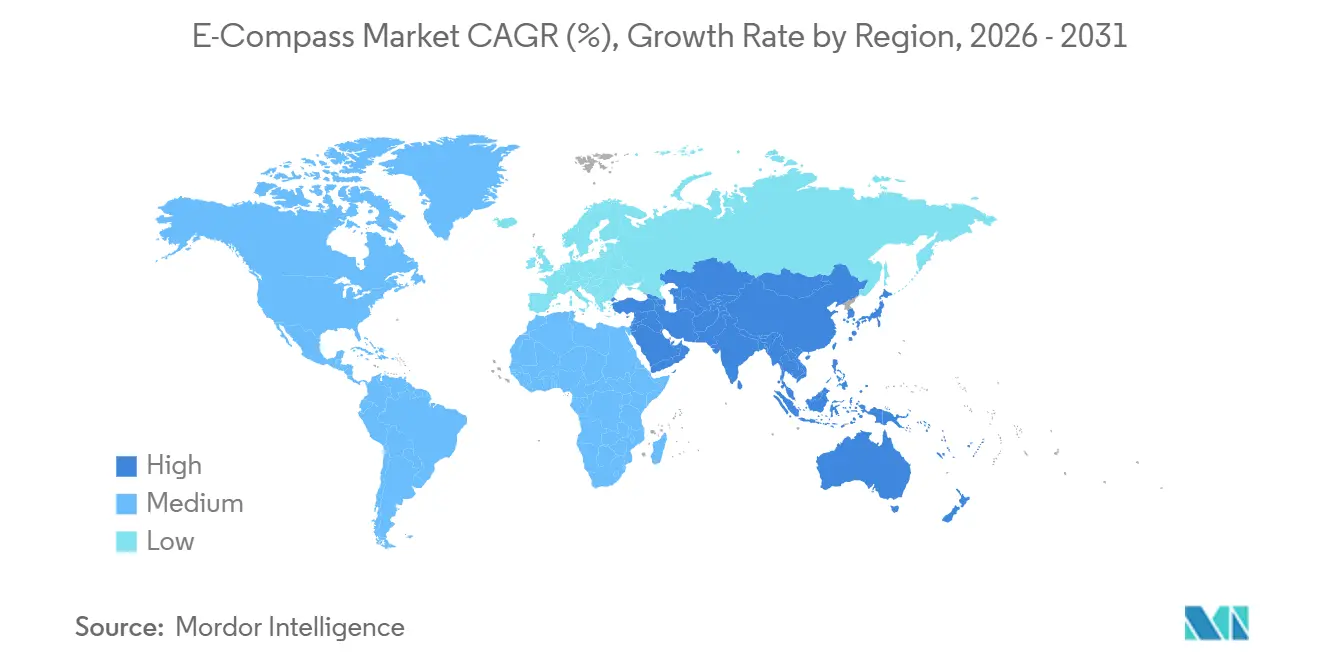

- Par géographie, sur le marché des E-Compas, l'Asie-Pacifique a conservé 48,79 % de la valeur de 2025, tandis que le Moyen-Orient devrait afficher un TCAC de 19,84 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des E-Compas

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prolifération des Smartphones Intégrant des Capteurs de Navigation | +2.8% | Mondial, avec concentration dans les pôles de fabrication d'Asie-Pacifique (Chine, Corée du Sud, Vietnam) | Court terme (≤ 2 ans) |

| Adoption Croissante des Systèmes d'Aide à la Conduite dans les Véhicules Particuliers et Commerciaux | +2.5% | Amérique du Nord, Europe, Chine (centres de production automobile) | Moyen terme (2-4 ans) |

| Miniaturisation et Réduction des Coûts grâce aux Procédés MEMS | +1.9% | Mondial, porté par les fonderies d'Asie-Pacifique (Taïwan, Japon, Corée du Sud) | Moyen terme (2-4 ans) |

| Expansion des Dispositifs Portables et de Réalité Étendue Exigeant des Compas Ultra-Minces | +1.6% | Amérique du Nord et Europe (premiers adoptants), Asie-Pacifique (fabrication) | Moyen terme (2-4 ans) |

| Drones Maritimes Autonomes Nécessitant un Cap Compensé en Inclinaison | +0.9% | Amérique du Nord, Europe, Moyen-Orient (défense et maritime commercial) | Long terme (≥ 4 ans) |

| Robots d'Agriculture de Précision Déployant des Réseaux d'E-Compas pour le Guidage en Rangs | +0.6% | Amérique du Nord, Europe, Australie (agriculture commerciale à grande échelle) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des Smartphones Intégrant des Capteurs de Navigation

Les abonnements aux smartphones s'élevaient à 6,9 milliards en 2025, et pratiquement chaque appareil d'entrée de gamme ou haut de gamme intègre un concentrateur de capteurs 9 axes qui fusionne les données du magnétomètre, de l'accéléromètre et du gyroscope pour les superpositions de réalité augmentée et la navigation intérieure.[1]IEEE Xplore, "Fusion Multi-Capteurs pour la Navigation Intérieure par Smartphone," ieee.org Les modules combinés intégrés ont réduit le coût de la nomenclature de 25 % et ont permis des hauteurs de boîtier inférieures à 1 millimètre adaptées aux écrans pliables.[2]STMicroelectronics, "Capteurs de Navigation Sub-Millimétriques pour Appareils Pliables," st.com La navigation à l'estime piétonne dans les métros et les centres commerciaux dépend désormais du cap fourni par le magnétomètre lorsque le GNSS est indisponible. L'AK09974C d'Asahi Kasei, lancé en octobre 2025, atteint une résolution de 0,15 µT dans un boîtier au niveau de la tranche de 1,2 × 1,2 mm, illustrant une miniaturisation agressive.[3]AK Mikrodevices, "AK09974C Capteur Magnétique 3 Axes Ultra-Miniature," akm.com Étant donné que moins de 40 % des utilisateurs effectuent une calibration manuelle en huit, les fournisseurs intègrent une auto-calibration basée sur des modèles d'apprentissage automatique issus de millions de traces de mouvement.

Adoption Croissante des Systèmes d'Aide à la Conduite dans les Véhicules Particuliers et Commerciaux

Les systèmes avancés d'aide à la conduite (ADAS) ont été livrés dans 45 % des nouveaux véhicules particuliers en 2025, et chaque plateforme de niveau 2 et supérieur comprend au moins une unité de mesure inertielle 6 axes ou 9 axes pour satisfaire aux exigences de sécurité fonctionnelle de la norme ISO 26262. Les magnétomètres intégrés dans ces unités de mesure inertielle corrigent la dérive du gyroscope lors de longs trajets autoroutiers, évitant ainsi l'accumulation d'erreurs de cap. Le PositionSense de TDK, qualifié selon la norme AEC-Q100 Grade 1 en 2024, est désormais livré aux équipementiers européens et japonais, en préparation des lancements de modèles 2027. Les opérateurs de flottes ajoutent des boîtiers télématiques équipés de compas qui permettent d'économiser 3 à 5 % de carburant grâce à une optimisation des itinéraires, compensant le coût supplémentaire du capteur de 15 à 25 USD. Les systèmes obligatoires de freinage d'urgence et de maintien de voie introduits dans l'Union européenne à partir de 2024 continuent d'élever les taux d'accidents.

Miniaturisation et Réduction des Coûts grâce aux Procédés MEMS

L'encapsulation au niveau de la tranche et les vias traversant le silicium ont réduit l'empreinte des puces magnéto-résistives de 60 % depuis 2020. Les fonderies taïwanaises et japonaises font passer les fronts d'extrémité analogiques de 180 nm à 110 nm en CMOS, réduisant le courant actif de 40 % et le coût de la puce de 30 %. Le BMI423 de Bosch Sensortec, présenté au CES 2026, intègre un compas et une unité de mesure inertielle 6 axes dans un boîtier de 2,5 × 3,0 mm qui consomme 1,8 mA, soit la moitié de la puissance des composants discrets précédents. Les testeurs automatisés de balayage de champ magnétique effectuent désormais leurs opérations en moins de 2 secondes par puce, réduisant les coûts de test de 0,08 USD à 0,03 USD, des économies répercutées sur les téléphones d'entrée de gamme. Les usines d'assemblage d'Asie-Pacifique bénéficient d'une main-d'œuvre et de frais généraux inférieurs à 15 % du coût total, renforçant la domination régionale de l'approvisionnement même dans un contexte d'incertitude tarifaire.

Expansion des Dispositifs Portables et de Réalité Étendue Exigeant des Compas Ultra-Minces

Les montres connectées, les trackers de fitness et les lunettes de réalité augmentée ont été expédiés à hauteur de 320 millions d'unités en 2025, dont 85 % utilisent des concentrateurs 9 axes pour la détection de gestes, la surveillance des chutes et l'audio spatial. Les budgets énergétiques des dispositifs portés au poignet sont limités à des niveaux de microampères, de sorte que l'échantillonnage en cycle de service du magnétomètre est limité à 10-25 Hz tandis que les accéléromètres interpolent le mouvement. Les casques de réalité étendue, notamment le Meta Quest 3 et l'Apple Vision Pro, exigent une précision inférieure au degré pour ancrer des objets virtuels, ce qui entraîne des pipelines de fusion personnalisés combinant les données du magnétomètre, l'odométrie visuelle-inertielle et les caméras de profondeur. Les dispositifs médicaux portables ajoutent une détection de la posture, réduisant les taux de fausses alertes cardiaques de 20 % lorsque l'orientation du corps est connue. Les fournisseurs répondent avec des boîtiers à l'échelle de la puce d'une épaisseur de 1 mm qui s'insèrent sous les batteries empilées dans les dispositifs portables de nouvelle génération.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Sensibilité aux Interférences Magnétiques et à la Dérive de Calibration | -1.4% | Mondial, aigu dans les environnements urbains (mégapoles d'Amérique du Nord, d'Europe et d'Asie-Pacifique) | Court terme (≤ 2 ans) |

| Pression sur les Prix des Produits Grand Public | -1.1% | Mondial, concentré dans les chaînes d'approvisionnement en électronique grand public d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Consommation Élevée d'Énergie dans les Conceptions de Compas Fluxgate et Quantiques | -0.7% | Amérique du Nord, Europe (applications aérospatiales, de défense et de recherche) | Long terme (≥ 4 ans) |

| Restrictions à l'Exportation sur les Modules Fluxgate Haute Sensibilité | -0.5% | Moyen-Orient, Asie-Pacifique (nations non alliées), Amérique du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Sensibilité aux Interférences Magnétiques et à la Dérive de Calibration

Les objets ferreux locaux et les boucles de courant créent des perturbations magnétiques dépassant 500 µT, plusieurs ordres de grandeur au-dessus du champ terrestre de 25 à 65 µT, provoquant des erreurs de cap supérieures à 30 degrés dans les téléphones, les robots et les drones. Les gratte-ciel urbains, les rails de métro et les moteurs d'usine aggravent la distorsion. Seulement 60 % des utilisateurs finaux effectuent une calibration manuelle, laissant un décalage résiduel qui dégrade la navigation intérieure. Les systèmes automobiles atténuent la dérive en fusionnant le GNSS et les encodeurs de vitesse de roue, mais les robots de service stationnaires doivent s'appuyer sur des tables de correspondance ou des cartes d'anomalies magnétiques périodiquement mises à jour. Asahi Kasei s'est associé à Aizip en décembre 2025 pour constituer des cartes de champ magnétique participatives qui réduisent les cycles de calibration de plusieurs jours à quelques heures.

Pression sur les Prix des Produits Grand Public

Les prix de vente moyens des compas Hall et AMR 3 axes sont passés de 0,75 USD en 2023 à 0,48 USD en 2025 en raison d'une suroffre des fonderies MEMS chinoises. Les marges brutes se sont comprimées à 25 %, poussant les fournisseurs vers les segments automobiles et industriels où les marges restent supérieures à 30 %. Les équipementiers de smartphones exigent de plus en plus des modules combinés à fournisseur unique qui réduisent les dépenses d'assemblage au niveau de la carte de 15 %, ce qui pénalise les fournisseurs de magnétomètres spécialisés. Les petites entreprises sans qualification automobile font face à des pressions de consolidation ; la prise de contrôle de Crossbow Technology par MEMSIC en 2025 a illustré les fusions-acquisitions forcées pour atteindre une taille critique. Les nouveaux entrants d'Asie du Sud-Est continuent de sous-coter les prix de 10 à 15 %, perpétuant l'érosion et décourageant la R&D fondamentale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : La Domination des Capteurs TMR Face à la Disruption Quantique

Les capteurs à effet Hall et TMR ont commandé 42,19 % des revenus de 2025, ancrés par une sensibilité sub-nanotesla et une stabilité thermique répondant aux normes AEC-Q100 et IEC 61508 pour le groupe motopropulseur, l'avionique et l'automatisation industrielle. Le marché des E-Compas pour les modules TMR devrait croître à un rythme régulier à un chiffre élevé, les constructeurs automobiles et les intégrateurs industriels choisissant cette architecture pour les plateformes à long cycle de vie. Les alternatives à effet Hall maintiennent leur part dans les téléphones à contraintes de coût car leur coût unitaire reste inférieur à 0,40 USD, mais leur plancher de bruit de 10 µT plafonne la précision à environ 5 degrés, un plafond qui limite l'adoption haut de gamme. Les compas fluxgate offrent une précision inférieure au degré pour les sous-marins et les aéronefs, mais consomment 50 à 200 mW, ce qui les maintient dans une niche.

Les compas quantiques utilisant des cellules à vapeur alcaline pompées optiquement ou à diamant à lacune d'azote sont prêts à croître à un TCAC de 10,99 % jusqu'en 2031, le plus rapide du marché des E-Compas, car ils résistent aux interférences magnétiques dans les environnements de défense et sous-marins où la dérive de cap est inacceptable. Un record de laboratoire en 2024 a montré une précision de 0,1 degré, et des prototypes sont en cours d'essai sur des véhicules autonomes. Des fournisseurs tels que Q-Nav conditionnent des capteurs à diamant avec des contrôleurs FPGA qui filtrent le bruit d'excitation micro-onde, réduisant les facteurs de forme à 45 cm³. Les gouvernements financent des déploiements pilotes malgré une consommation d'énergie 5 à 10 fois plus élevée, pariant que les plateformes sous-marines sans pilote ou spatiales privilégieront la précision à l'autonomie de la batterie. La R&D parallèle sur les cellules à vapeur pompées optiquement à l'échelle de la puce pourrait réduire les modules quantiques à quelques centimètres cubes d'ici 2030.

Par Orientation d'Axe : La Fusion de Capteurs Stimule la Croissance Multi-Axes

Les compas 3 axes représentaient encore 61,18 % des expéditions en 2025 car ils respectent les plafonds de coût des smartphones et des drones et disposent de piles logicielles héritées bien maîtrisées. La part de marché des E-Compas pour les unités mono-axe et bi-axe a glissé à 12 % à mesure que les développeurs rejettent les contraintes d'alignement mécanique. Les boîtiers 6 axes et 9 axes intégrant des accéléromètres et des gyroscopes devraient progresser de 10,57 % sur la période 2026-2031, aidés par les mouvements des équipementiers automobiles de rang 1 vers des unités à système en boîtier unique qui économisent 40 % de la surface de la carte et permettent des filtres de Kalman étroitement couplés.

Dans le domaine automobile, les configurations doubles 9 axes offrent une redondance pour satisfaire aux exigences de conformité ISO 26262, garantissant une direction en mode dégradé même si un capteur tombe en panne. Les dispositifs portables exploitent les concentrateurs 9 axes pour reconnaître les gestes et détecter les chutes, les données du magnétomètre améliorant la précision du classificateur de 15 % pour distinguer la rotation de la translation. Le NaviGuider basé sur le RM3100 de PNI Sensor intègre une auto-calibration continue du fer dur et du fer doux, destiné aux planeurs océaniques qui ne peuvent pas remonter en surface pour des routines manuelles. À mesure que le micrologiciel en aval unifie les bibliothèques de fusion de capteurs, les fabricants passent des compas discrets aux concentrateurs intégrés qui fournissent des vecteurs de quaternion à 200 Hz directement aux processeurs d'application, réduisant le temps de développement.

Par Application : Les Dispositifs Médicaux Portables Dépassent l'Électronique Grand Public

L'électronique grand public a représenté 38,63 % de la demande de 2025, portée par 1,3 milliard de smartphones et 320 millions de dispositifs portables expédiés avec des fonctions de navigation et de détection de gestes. Pourtant, la croissance d'une année sur l'autre a plafonné, poussant les fournisseurs à explorer les niches médicales et industrielles. Les dispositifs médicaux portables sont le segment à la croissance la plus rapide du marché des E-Compas, se développant à un TCAC de 10,64 % grâce aux moniteurs de glycémie en continu et aux patchs d'arythmie qui exigent un contexte de posture pour réduire les fausses alarmes.

Les systèmes automobiles ont absorbé 28 % des revenus de 2025 avec la prolifération du contrôle électronique de stabilité, du maintien de voie et du stationnement automatisé. Le marché des E-Compas dans le secteur de la santé gagne du terrain car les voies réglementaires de la FDA pour les thérapeutiques numériques reconnaissent désormais les données inertielles comme preuves cliniques. Dans un essai clinique de 2025, les lectures de glycémie corrigées en fonction de la posture ont réduit les fausses alertes d'hypoglycémie de 22 %, justifiant aisément un coût de capteur de 2 à 3 USD. L'aérospatiale et la défense se sont appuyées sur des modules fluxgate durcis aux radiations et des modules quantiques émergents pour les satellites, représentant 18 % de la valeur, tandis que la robotique industrielle et les véhicules à guidage automatique d'entrepôt nécessitaient un cap compensé en inclinaison sur les sols en pente, représentant environ 12 % des expéditions. Les clients du secteur maritime insistent sur des boîtiers résistants à la pression pour des profondeurs de 4 000 mètres, une profondeur à laquelle le Compact Navigator de Teledyne couple un gyroscope à fibre optique et un compas pour une précision de 0,10 degré.

Par Facteur de Forme : L'Intégration sur Système sur Puce s'Accélère

Les modules de combinaison de capteurs intégrés ont représenté 47,77 % des revenus par facteur de forme en 2025, les équipementiers de smartphones et de dispositifs portables préférant les packs à fournisseur unique qui réduisent la main-d'œuvre d'assemblage au niveau de la carte de 15 %. La taille du marché des E-Compas pour les compas embarqués sur système sur puce croît à 10,78 % à mesure que les processeurs d'application mobiles absorbent les fronts d'extrémité de magnétomètre et les blocs DSP de fusion de capteurs, permettant des conceptions à hauteur z inférieure à 6 mm dans les téléphones pliables et les tablettes.

Les modules discrets ont conservé une part de 32 %, privilégiés par les ingénieurs automobiles et industriels qui apprécient les cycles de qualification prêts à l'emploi qui découplent les mises à niveau des capteurs des reconceptions de l'hôte. Les cartes de développement et les circuits intégrés spécifiques à l'application personnalisés ont représenté 8 % des revenus, au service des laboratoires de recherche et des maîtres d'œuvre de défense qui exigent un durcissement aux radiations ou des enveloppes de performance sur mesure. L'AK09974C d'Asahi Kasei dans un boîtier à l'échelle de la puce de 1,2 × 1,2 mm illustre les trajectoires de miniaturisation, permettant aux aides auditives et aux pompes implantables d'intégrer la détection d'orientation avec une pénalité de volume négligeable. Les fournisseurs automobiles de rang 1 demandent désormais des modules multi-puces de 3 × 3 mm regroupant un compas, un accéléromètre, un gyroscope et un baromètre, réduisant le nombre de composants de 60 % et simplifiant la documentation ISO 26262.

Analyse Géographique

L'Asie-Pacifique a représenté 48,79 % de la valeur de 2025, portée par la Chine, le Japon et la Corée du Sud, qui fournissent environ 70 % des puces Hall et AMR mondiales. Malgré la grande part de marché des E-Compas, les acteurs régionaux font face à une compression des marges car les cycles de qualification automobile s'étendent au-delà de 24 mois et les équipementiers exigent un approvisionnement zéro défaut. La Chine absorbe 35 % des expéditions locales via l'assemblage domestique de téléphones et de véhicules électriques, mais les restrictions à l'exportation sur les capteurs fluxgate et quantiques de haute qualité limitent l'adoption dans la défense, incitant des entreprises indigènes comme Bewis Sensing à combler le vide.

Le Japon et la Corée du Sud se spécialisent dans les modules TMR et unités de mesure inertielle intégrées de qualité automobile dans le cadre de contrats à long terme avec des équipementiers européens et nord-américains qui garantissent les volumes jusqu'en 2028. L'Inde émerge comme un pôle majeur de fabrication électronique, soutenu par des incitations à la fabrication électronique totalisant 1,2 milliard USD sur la période 2024-2025, positionnant le pays comme une alternative à faible coût pour les marchés grand public et industriels. La taille du marché des E-Compas en Asie-Pacifique devrait se développer régulièrement mais avec des marges plus faibles que dans les régions occidentales.

Le Moyen-Orient affiche la trajectoire la plus rapide, avec un TCAC prévu de 19,84 % jusqu'en 2031, la Vision 2030 saoudienne stimulant la production locale de capteurs et les programmes de défense se procurant des systèmes de navigation exempts de restrictions ITAR. Le lancement en 2025 par Teledyne de son usine de Dammam et le protocole d'accord de localisation de KROHNE en 2026 soulignent l'essor des chaînes d'approvisionnement régionales. L'Amérique du Nord et l'Europe ont ensemble représenté 32 % des revenus de 2025, portées par les secteurs aérospatial, de défense et de robotique industrielle, qui exigent des compas durcis aux radiations et compensés en inclinaison. L'Amérique du Sud est restée en dessous de 5 %, mais l'agriculture de précision au Brésil et en Argentine incite à l'adoption de réseaux de compas assistés par GNSS pour un guidage en rangs au centimètre près.

Paysage Concurrentiel

Le marché des E-Compas est modérément concentré, STMicroelectronics, Bosch Sensortec, TDK-InvenSense, Asahi Kasei et Honeywell représentant environ 55 % des revenus de 2025. Les acteurs établis défendent leurs positions automobiles et industrielles avec des portefeuilles de qualité AEC-Q100, des pipelines de validation de 18 à 24 mois et des contrats d'approvisionnement pluriannuels que les concurrents plus petits peinent à égaler. L'acquisition par STMicroelectronics en février 2026 des actifs de capteurs MEMS de NXP pour 950 millions USD a ajouté des accéléromètres, des gyroscopes et des magnétomètres, faisant de l'entreprise le deuxième plus grand fournisseur de MEMS au monde et renforçant son pouvoir de négociation auprès des clients de rang 1.

Bosch Sensortec investit dans des DSP de fusion de capteurs sur puce qui produisent directement des quaternions, supprimant la surcharge du processeur hôte et raccourcissant l'intégration logicielle pour les équipementiers. TDK-InvenSense exploite sa plateforme TMR PositionSense en tandem avec des unités de mesure inertielle AEC-Q100 Grade 1 pour pénétrer les pipelines ADAS de niveau 2 et supérieur. Asahi Kasei se différencie par la cartographie participative du champ magnétique et des boîtiers sub-miniatures pour aides auditives. Honeywell et Analog Devices se concentrent sur des modules aérospatiaux et industriels haute fiabilité dotés d'une conception tolérante aux radiations.

Des start-ups telles que VectorNav et PNI Sensor s'appuient sur des coprocesseurs de calibration par intelligence artificielle embarquée qui éliminent les décalages de fer dur et de fer doux en temps réel. Les fonderies chinoises bénéficiant de subventions provinciales sous-cotent leurs homologues occidentaux de 10 à 15 %, déclenchant une concurrence par les prix mais soulevant également des préoccupations en matière de contrôle des exportations. Les innovateurs en compas quantiques soutenus par des contrats de défense ciblent une précision inférieure au degré sans calibration magnétique, un saut technologique qui pourrait redistribuer les hiérarchies concurrentielles à la fin des années 2020. Les organismes de normalisation, notamment les comités IEEE et IEC, élaborent des protocoles de test d'immunité aux interférences et de dérive de calibration, STMicroelectronics et Infineon Technologies AG menant les contributions aux projets.

Leaders du Secteur des E-Compas

STMicroelectronics N.V.

Honeywell International Inc.

Robert Bosch GmbH (Bosch Sensortec GmbH)

Asahi Kasei Microdevices Corporation

NXP Semiconductors N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : STMicroelectronics a finalisé l'acquisition pour 950 millions USD de l'activité de capteurs MEMS de NXP, unifiant les capteurs inertiels et magnétiques de qualité automobile sous un portefeuille unique.

- Février 2026 : KROHNE a signé un protocole d'accord avec Saudi Sensing pour localiser l'approvisionnement en instrumentation pour le pétrole, le gaz et la pétrochimie, en accord avec la Vision 2030.

- Janvier 2026 : Bosch Sensortec a lancé la plateforme IMU BMI5 au CES, intégrant un compas, une unité de mesure inertielle 6 axes et un coprocesseur de fusion sur puce avec un courant actif de 1,8 mA.

- Décembre 2025 : Asahi Kasei s'est associé à Aizip pour construire une carte de champ magnétique participative qui réduit les intervalles de calibration des smartphones de plusieurs jours à quelques heures.

Périmètre du Rapport sur le Marché Mondial des E-Compas

Le marché des E-Compas désigne le secteur mondial qui conçoit, développe, fabrique et commercialise des solutions de compas électroniques permettant l'orientation numérique, le cap et la détection directionnelle dans un large éventail de systèmes électroniques et industriels. Les E-Compas utilisent des technologies de détection magnétique pour détecter le champ magnétique terrestre et déterminer le positionnement directionnel, souvent intégrés avec des accéléromètres, des gyroscopes et des logiciels de fusion de capteurs pour améliorer la précision de navigation et le suivi du mouvement.

Le rapport sur le marché des E-Compas est segmenté par technologie (effet Hall, anisotrope, géant, magnéto-résistif à effet tunnel, fluxgate, magnéto-inductif et quantique), orientation d'axe (1-2 axes, 3 axes, et fusion de capteurs 6 et 9 axes), application (électronique grand public, automobile, aérospatiale et défense, industrie et robotique, marine et sous-marin, et santé), facteur de forme (modules de compas discrets, combinaison de capteurs intégrés, E-Compas embarqué sur système sur puce, et cartes de développement et circuits intégrés spécifiques à l'application personnalisés), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Effet Hall |

| Anisotrope, Géant, Magnéto-Résistif à Effet Tunnel |

| Fluxgate |

| Magnéto-Inductif |

| Quantique |

| 1-2 Axes |

| 3 Axes |

| Fusion de Capteurs 6 et 9 Axes |

| Électronique Grand Public |

| Automobile |

| Aérospatiale et Défense |

| Industrie et Robotique |

| Marine et Sous-Marin |

| Santé et Dispositifs Portables |

| Modules de Compas Discrets |

| Combinaison de Capteurs Intégrés |

| E-Compas Embarqué sur Système sur Puce |

| Cartes de Développement et Circuits Intégrés Spécifiques à l'Application Personnalisés |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par Technologie | Effet Hall | ||

| Anisotrope, Géant, Magnéto-Résistif à Effet Tunnel | |||

| Fluxgate | |||

| Magnéto-Inductif | |||

| Quantique | |||

| Par Orientation d'Axe | 1-2 Axes | ||

| 3 Axes | |||

| Fusion de Capteurs 6 et 9 Axes | |||

| Par Application | Électronique Grand Public | ||

| Automobile | |||

| Aérospatiale et Défense | |||

| Industrie et Robotique | |||

| Marine et Sous-Marin | |||

| Santé et Dispositifs Portables | |||

| Par Facteur de Forme | Modules de Compas Discrets | ||

| Combinaison de Capteurs Intégrés | |||

| E-Compas Embarqué sur Système sur Puce | |||

| Cartes de Développement et Circuits Intégrés Spécifiques à l'Application Personnalisés | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions Clés Traitées dans le Rapport

Quelle sera la taille du marché des E-Compas d'ici 2031 ?

Le marché devrait atteindre 4,63 milliards USD d'ici 2031, progressant à un TCAC de 10,29 % à partir de 2026.

Quelle technologie gagne le plus rapidement en traction ?

Les compas quantiques basés sur le diamant à lacune d'azote et les cellules à vapeur pompées optiquement devraient croître à 10,99 % jusqu'en 2031.

Pourquoi le Moyen-Orient croît-il plus vite que les autres régions ?

Les achats de défense indépendants des contrôles à l'exportation et les plans de localisation de la Vision 2030 alimentent un TCAC prévu de 19,84 % dans la région.

Qu'est-ce qui motive le passage vers la fusion de capteurs multi-axes ?

Les besoins de redondance automobile selon la norme ISO 26262 et la reconnaissance de gestes dans les dispositifs portables favorisent les boîtiers 6 axes et 9 axes intégrant des accéléromètres et des gyroscopes.

Comment les fournisseurs font-ils face aux interférences magnétiques en milieu urbain ?

Les fournisseurs intègrent une auto-calibration par apprentissage automatique qui utilise des cartes de champ magnétique participatives pour supprimer la dérive sans intervention de l'utilisateur.

Le marché se consolide-t-il davantage ?

Oui, des acquisitions telles que l'achat par STMicroelectronics des actifs MEMS de NXP en 2026 illustrent une tendance à la recherche d'échelle, mais plus de 45 % des revenus restent encore entre les mains de petits acteurs.

Dernière mise à jour de la page le: