ユーティリティマーカー市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

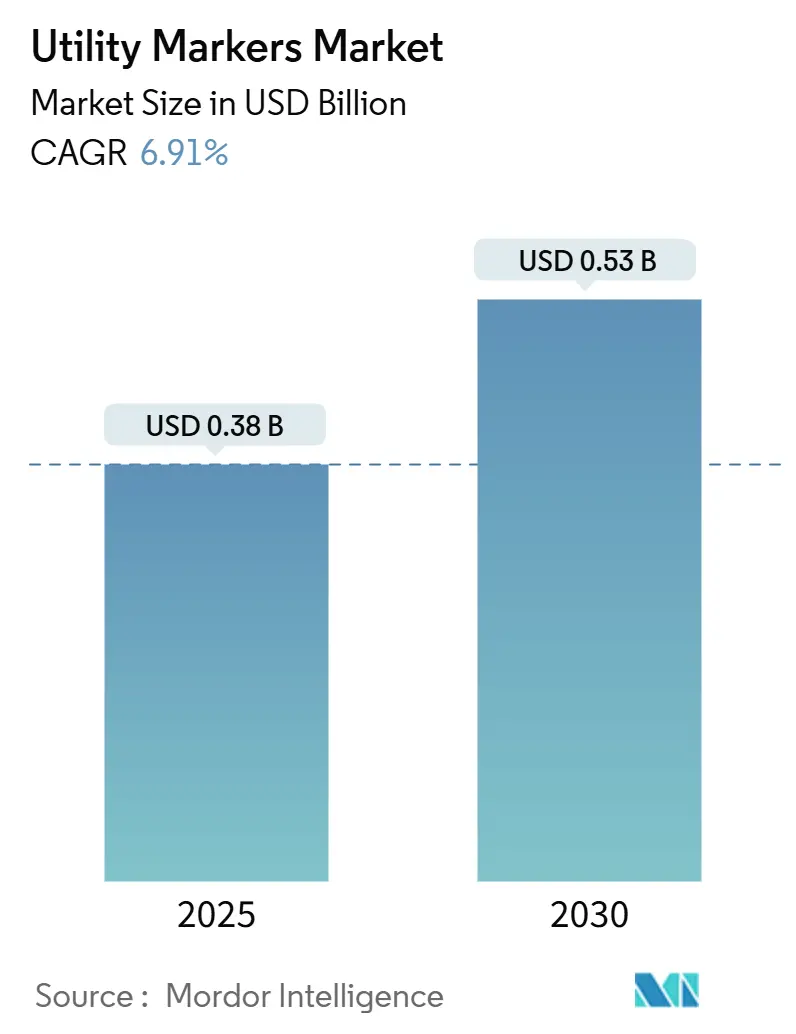

| 市場規模 (2025) | 0.38 十億米ドル |

| 市場規模 (2030) | 0.53 十億米ドル |

| 成長率 (2025 - 2030) | 6.91% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるユーティリティマーカー市場分析

ユーティリティマーカー市場規模は2025年に3億8,000万米ドルに達し、2030年までに5億3,000万米ドルに達すると予測されており、CAGRは6.91%を反映しています。5G光ファイバー回廊、スマートグリッドのアップグレード、および気候変動に強い地中化プログラムへの官民両セクターの継続的な支出が需要を支える一方、米国公共事業協会(APWA)のカラーコード規格への収束が採用障壁を低下させ、グローバルな発注量を刺激しています。電子式およびRFID対応識別子への需要の高まりにより、物理的資産がエンタープライズのデジタルツインプラットフォームと連携し、ユーティリティ事業者が掘削事故や保守停止時間を削減できるようになっています。規制執行の勢いも重要であり、ワシントン州、ニュージャージー州、およびエナジーセーフ・ビクトリアはいずれも、未標識または不正確に標識されたユーティリティに対する民事罰則を引き上げており、具体的な購買インセンティブへと転換されています。一方、ポリエチレン供給過剰を背景としたHDPE価格の安定が原材料インフレを抑制しており、長寿命設置向けにガラス繊維および複合材代替品が支持を集めています。

主要レポートのポイント

- ユーティリティタイプ別では、電力が2024年のユーティリティマーカー市場シェアの28.34%を占め、通信・光ファイバーユーティリティは2030年にかけてCAGR 7.12%で拡大しています。

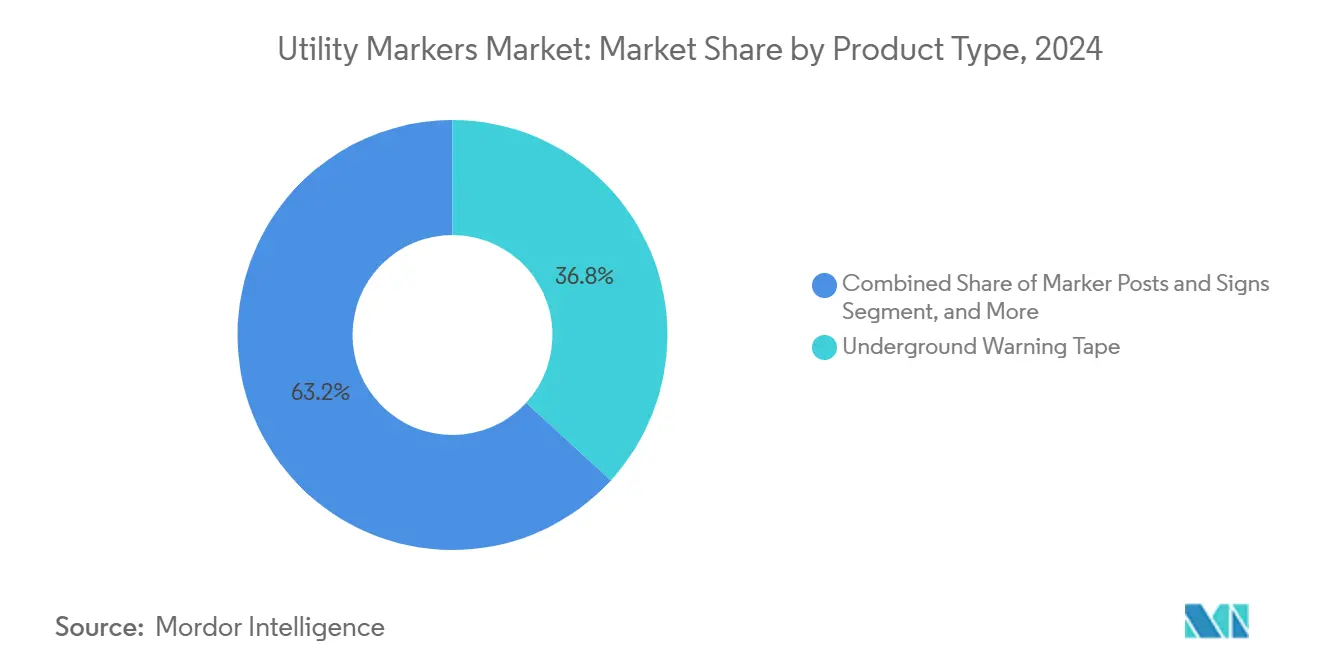

- 製品タイプ別では、地中警告テープが2024年のユーティリティマーカー市場規模の36.82%を占め、電子式・RFIDマーカーは2030年にかけてCAGR 7.67%で進展しています。

- 検知技術別では、受動型カラーコードシステムが2024年のユーティリティマーカー市場規模の43.87%を維持していますが、RFID・EMSソリューションは2030年にかけてCAGR 7.73%が見込まれています。

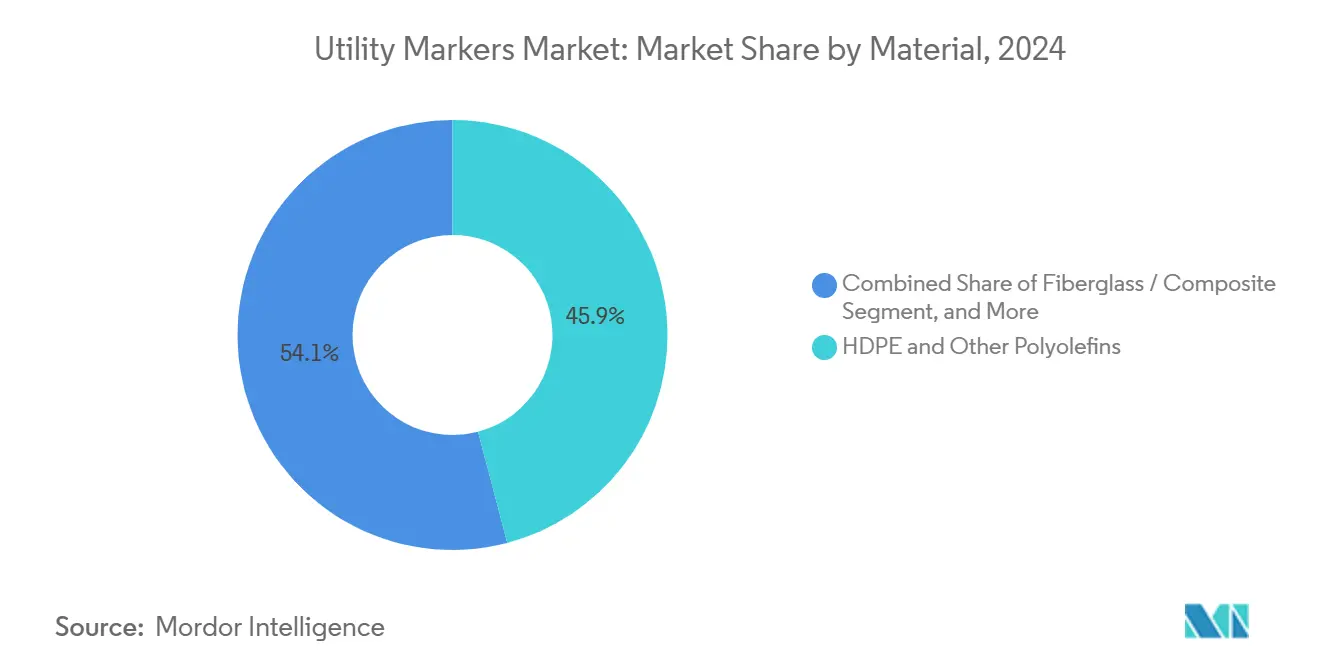

- 材料別では、HDPEおよびその他のポリオレフィンが2024年のユーティリティマーカー市場シェアの45.91%を獲得しており、ガラス繊維・複合材はCAGR 7.46%で最も速い成長を示しています。

- エンドユーザー別では、ユーティリティネットワーク事業者が2024年需要の32.68%を占め、EPCおよび建設請負業者は2030年にかけてCAGR 7.89%で成長しています。

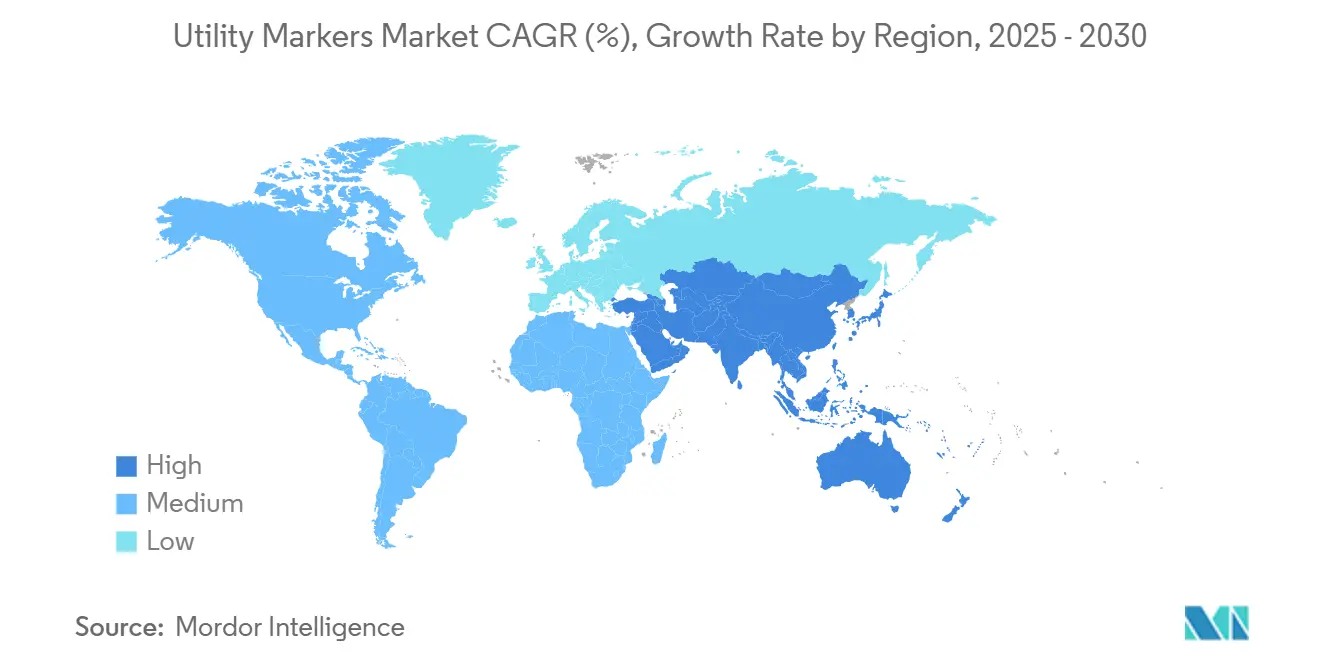

- 地域別では、北米が2024年のユーティリティマーカー市場シェアの42.74%でリードしており、アジア太平洋地域は2025年から2030年にかけてCAGR 6.97%で拡大すると予測されています。

グローバルユーティリティマーカー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 5G光ファイバーおよびグリッド近代化の急速な展開 | +1.8% | グローバル(アジア太平洋および北米が主導) | 中期(2〜4年) |

| 地中化義務の急増 | +1.5% | 北米およびEU、アジア太平洋へ拡大中 | 長期(4年以上) |

| APWA準拠への規制シフト | +1.2% | グローバル | 中期(2〜4年) |

| RFID・IDマーカーの採用 | +1.0% | 北米およびEUが中核、アジア太平洋へ波及 | 長期(4年以上) |

| ユーティリティ掘削事故に対する罰則の強化 | +0.8% | 北米およびオーストラリア | 短期(2年以内) |

| AI対応資産管理バンドリング | +0.6% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

5G光ファイバーおよびグリッド近代化プロジェクトの急速な展開

中国国家電網公司は2025年に総額335億元(48億2,000万米ドル)の±800kV超高圧(UHV)送電線の着工を開始し、次世代送電回廊が高価値資産を保護するために密度の高い地中識別子を必要とすることを示しています。[1]Enerdata、「中国が±800kV送電プロジェクトの工事を開始」、ENERDATA.NET インドにおける並行したスマートグリッド拡張では、グリーン電力相互接続に1,090億米ドルが割り当てられており、新たなトレンチの1キロメートルごとにAPWA規格に準拠したカラーコードテープとRFIDビーコンが必要とされています。光ファイバー・トゥ・ザ・プレミシーズの展開は同じ権利通行路を共有することが多く、1線形マイルあたりのマーカー数を倍増させています。通信事業者と電力ユーティリティは、部品表(BOM)を簡素化し、ボリューム価格を活用するために調達を共同化する傾向が強まっています。その結果、マルチユーティリティ回廊はユーティリティマーカー市場の中核的な成長ノードとなっています。

ユーティリティの気候変動対策としての地中化義務の急増

極端な気象現象により、地方自治体および州機関は電力線、水道本管、および光ファイバー管路を耐久性向上のために地中化しています。テキサス州ケイティは、水道管への繰り返しの掘削事故を受けて新規光ファイバー工事に一時停止令を課し、これにより高視認性マーカー材料とRFIDタグを指定する新たな入札パッケージが発動されました。EarthGridの180億米ドルのプラズマ掘削合弁事業は、より迅速なトレンチ掘削を約束する一方、すべてのアクセスバルトに長寿命ガラス繊維ポストを義務付けています。同様の政策がカリフォルニア州、フロリダ州、およびドイツの一部でも見られ、数十年間地中で退色や剥離なく耐久する複合材ポストおよび警告テープの単位量を押し上げています。

APWA カラーコード準拠への世界的な規制シフト

オーストラリアのAS5488規格はAPWAの色割り当てを反映しており、グローバルOEMが統合製品ラインを製造してSKUの複雑さを軽減できるようになっています。[2]Jurovich Surveying、「地下ユーティリティ調査の標準色」、JUROVICHSURVEYING.COM.AU ワシントン州は2025年7月に掘削法を強化し、ガスパイプラインへの損傷に対して最大25,000米ドルの罰金を課し、送電線付近での設計位置確認を義務付けました。適合要求により、ユーティリティ事業者は旧来のマーカーを更新し、汎用テープを交換し、監査追跡性のためのデータリッチなRFIDチップを統合するよう促されています。これらの調和された規則はコンプライアンスコストを低下させ、国境を越えた製品承認を加速させ、ユーティリティマーカー市場にさらなる成長レバーを提供しています。

デジタルツイン統合を可能にするRFID・IDマーカーの採用

Berntsen InternationalのOmniMarker IIは位置、所有者、および深度データをエンコードし、予防保全スケジューリングのためのGISおよびAI分析に供給します。[3]Berntsen International、「OmniMarker II製品情報」、BERNTSEN.COM サザン・カンパニー・ガスは同様の技術を使用してリスクモデルに供給し、掘削事故を削減することで、より高価格なRFIDタグへの投資対効果を実証しています。ユーティリティ事業者が業務効率の向上と掘削事故削減に向けた規制圧力を追求するにつれ、RFIDの採用はパイロットから資本予算へと移行しています。セルラーまたはNB-IoTリーダーと組み合わせることで、埋設資産は「自己報告」が可能となり、手動位置確認チケットをより迅速かつ安価に処理できるようになっています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 石油系ポリマー価格の変動 | −1.2% | グローバル(アジア太平洋が最も影響を受ける) | 短期(2年以内) |

| 位置確認技術者の不足 | −0.8% | 北米およびEU | 中期(2〜4年) |

| 断片化した調達コード | −0.5% | グローバル | 長期(4年以上) |

| 使い捨てプラスチックへの環境的反発 | −0.3% | EUおよび北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

石油系ポリマー価格の変動がテープおよびポストのコストを押し上げる

中国および東南アジアは2025年に500万トンの新規ポリエチレン設備を追加し、グローバルな価格安定を揺るがしています。HDPEフィルムは2024年後半以降、1トンあたり910米ドルから1,030米ドルの間で変動しており、コンバーターのマージンを圧迫しています。米国では、LyondellBasellのヒューストン工場閉鎖後にプロピレン原料が急騰し、ポリマーグレードのプロピレンが1ポンドあたり40セントを超えました。マーカーメーカーは四半期ごとのサーチャージでヘッジしていますが、ユーティリティ事業者は長期プロジェクトで予測不可能な入札価格に直面し続けており、発注の遅延やユーティリティマーカー市場における短期的な数量の縮小を招いています。

位置確認技術者の不足が電子マーカーの採用を遅らせる

製造業は2024年半ばに486,000件の求人を掲載しており、技術的な欠員はRFIDマーカーを設置・プログラムする専門的な位置確認クルーにも波及しています。小規模な地方自治体のユーティリティ事業者はデジタルソリューションへの関心があるにもかかわらず、スタッフの採用や再訓練に苦労し、従来のカラーテープを選択することが多くなっています。訓練のバックログが設置リードタイムを延長させ、ユーティリティ事業者をEPC請負業者へのアウトソーシングに追い込み、自社施工需要を抑制しています。職業訓練のパイプラインが拡大しない限り、RFID普及率は複数の地域でその技術的ポテンシャルを下回る水準で頭打ちになる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:地中警告テープが数量面での優位性を維持

地中警告テープは2024年のユーティリティマーカー市場規模の36.82%を占め、低い単位コストと簡便な設置プロトコルを反映しています。電子式・RFIDボールおよびタグは、コストが高いものの、デジタルツインの義務付けに合致し、資産ライフサイクルにわたって測定可能なOPEX削減をもたらすため、最速のCAGR 7.67%を記録しています。マーカーポストおよびサインは農村部の権利通行路において不可欠であり、塗料およびフラグは施工後の撤去が想定される一時的なプロジェクトに使用されています。したがって、ユーティリティマーカー市場は、高数量・低マージンのテープセグメントと、より小規模ながら急成長する電子カテゴリーのバランスを保っており、後者は混合平均販売単価(ASP)を押し上げています。

設置クルーがフィートあたりで報酬を受け取る場合、単位経済性はテープに有利ですが、ユーティリティ事業者はテープロールにRFIDチップを組み込み始めており、コストを管理しながら電子的な追跡可能性を提供するハイブリッド製品を生み出しています。Brady CorporationのV4500スキャナーはカラーコードテープとネイティブに連携しており、既存企業がコモディティSKUを将来対応させている方法を示しています。業界の議論は現在、マスター入札スケジュールにデュアルファンクション製品を指定することに集中しており、そのようなハイブリッドが標準化されれば、ユーティリティマーカー市場における電子製品のシェアは2027年以降より急速に上昇する可能性があります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

検知技術別:受動型システムが依然として主導するがRFID・EMSが急増

受動型色彩ベースマーカーは2024年のユーティリティマーカー市場シェアの43.87%を支配しており、すべての掘削業者が最小限のツールでAPWAカラーを認識できるためです。RFID・EMSソリューションはCAGR 7.73%が見込まれており、受動型マーカーでは提供できない深度および所有権メタデータを提供し、スマートユーティリティプログラムのバックボーンとして位置付けられています。金属箔および磁気タグは、電磁位置確認ツールがすでに存在する中間層のオプションを提供しており、採用は安定しているものの爆発的ではありません。

コスト差は毎年縮小しており、特に3MがPFASコーティングを廃止し、総設置コストを8〜10%削減する次世代ポリマーに移行するにつれて顕著です。ユーティリティの購買委員会はライフサイクル価値計算を再調整しています。カルトランスはRFIDマーカーとAIマッピングを統合した後、手動位置確認時間が95%削減されたと報告しており、全国の交通局(DOT)の間で関心を呼んでいます。同様の事例研究が普及すれば、ユーティリティマーカー市場内の検知技術の構成は現在の予測よりも早く変化する可能性があります。

ユーティリティタイプ別:電力グリッドがリードし通信が加速

電力ネットワークは、複数年にわたるスマートグリッド配分と連邦の信頼性目標により、2024年のユーティリティマーカー市場需要の28.34%を占めています。しかし、通信・光ファイバー回廊は、5G展開とデータセンターバックホールが郊外および農村部の郡に拡大するにつれ、最速のCAGR 7.12%を示しています。ガスおよび蒸気パイプラインは、いくつかの注目すべき爆発事故を受けた安全監査の強化に対応するため、高仕様マーカーの調達を継続しており、上下水道のアップグレードは連邦インフラ補助金を活用して腐食した管路を交換しています。

共有トレンチはマーカー密度を増幅させます。各ユーティリティは視覚的にも電子的にも識別可能でなければならないためです。Valmont Industriesの2025年第1四半期の業績は通信関連ハードウェア出荷の増加を確認しており、光ファイバーが2030年まで最大の増分成長ドライバーになるというコンセンサスを支持しています。通信の急増は2030年以前に電力を収益リーダーの座から追い落とす可能性は低いものの、仕様書をより高度な技術ソリューションへと再形成し、ユーティリティマーカー市場の顧客基盤を拡大しています。

材料別:HDPEの優位性が複合材の台頭に直面

HDPEおよびその他のポリオレフィンは2024年売上の45.91%を形成しており、長年にわたるコンバーターの可用性と有利なコストパフォーマンス比を反映しています。ガラス繊維および複合材代替品はCAGR 7.46%で拡大しており、より長いサービス寿命、UV安定性、および酸性またはアルカリ性地区における土壌化学への耐性によって推進されています。金属箔は電磁検知性に不可欠ですが、重量のペナルティが軽量なガラス繊維強化プラスチック(GFRP)引抜成形品への関心を高めており、特に強風または腐食性の沿岸地帯で顕著です。

複合材のコストはかつてプラスチックの2倍でしたが、引抜成形工場の規模拡大と樹脂サプライヤーによる低スチレン配合の改良により縮小しています。プロジェクトオーナーは現在30年のライフサイクルを評価しており、初期資本支出が高くても複合材への入札を傾けています。いくつかの州の交通局はすでに高速道路路肩にガラス繊維マーカーポストを指定して交換トラックの走行を削減しており、ユーティリティマーカー市場内での構造的な材料シフトを示しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:アウトソーシングの増加に伴い請負業者がシェアを拡大

ユーティリティネットワーク事業者は2024年の需要の32.68%を獲得しましたが、EPCおよび建設請負業者はそれほど差がなく、最高のCAGR 7.89%を記録しています。アウトソーシングは資本リスクを分散させ、継続的な労働力不足の中で専門クルーを活用します。地方自治体は公共事業をアップグレードし、許可条件においてAPWA準拠を強制するにつれ、安定しているものの断片化した購買クラスターを形成しています。パイプラインおよびミッドストリーム事業者は、より厳格な連邦監査に取り組みながら安定したシェアを占めており、長距離送電セグメントにRFIDマーカーを義務付ける傾向が強まっています。

設計・施工プロジェクトに従事する請負業者は、実質的な完成後も続く保証条項を満たすために複合材ポストとRFID埋め込みテープを選択することが多くなっています。彼らの影響力の増大は、ユーティリティ単独が材料仕様を決定する場合よりも仕様の主導権が早く移行する可能性を意味します。したがって、ユーティリティマーカー市場は、公共ユーティリティ予算と民間請負業者のプロジェクト資金という、別々でありながら相乗効果のある2つの資本プールを活用しています。

地域分析

北米は2024年のユーティリティマーカー市場シェアの42.74%でリードしており、厳格な「ワンコール」法令と1件あたり平均56,000米ドルという高い掘削事故修復コストに支えられています。ニュージャージー州とワシントン州の罰則強化はコンプライアンスの緊急性を強化し、安定した再注文サイクルを維持しています。カナダの全国5G回廊の展開と、カリフォルニア州およびブリティッシュコロンビア州における山火事を契機とした地中化が、1線形マイルあたりのマーカー密度をさらに高めています。

アジア太平洋地域はCAGR 6.97%で拡大すると予測されており、都市ブロック下の老朽化したパイプラインを改修する中国の4兆米ドル規模の「隠れたインフラ」プログラムによって推進されています。国家電網公司が2030年までにUHV送電線を51,670km超に延伸する計画と、インドの1,090億米ドルのグリーン電力ネットワークが発注見通しを拡大しています。急速な都市化により、ジャカルタからマニラに至る地方自治体がAPWAカラースキームを厳格に指定するようになり、国際ベンダーの市場投入時間を短縮しています。

欧州は、耐久性のある複合材ポストと再利用可能なRFIDタグを優先してプラスチック廃棄物を削減する気候適応予算に支えられ、中一桁台の成長を維持しています。循環材料に関するEU指令は2028年までにリサイクル含有テープを義務付ける可能性があり、グリーン配合を持つサプライヤーにファーストムーバーの優位性をもたらします。中東・アフリカは石油・ガスおよび海水淡水化回廊を中心に安定した需要が見られ、南米はブラジルの電力網拡張とアルゼンチンの光ファイバーバックボーンプロジェクトから恩恵を受けています。各地域は独自の規制的特性を示していますが、すべてが標準化されたカラー命名法に収束しており、ユーティリティマーカー市場に統一された追い風を提供しています。

競合環境

ユーティリティマーカー市場は中程度の断片化を示しており、上位5社のベンダーが製品ラインの幅とグローバルな流通網を背景に、合計収益の約55〜65%を占めています。3M、Brady Corporation、およびBerntsen InternationalはR&Dの規模とクロスセクターの顧客リストを活用して長期マスター契約を獲得しています。Bradyは2024年度に13億4,100万米ドルの売上と51.6%の粗利益率を達成しており、ソフトウェアと消耗品をバンドルする新しいスキャナーおよびプリンターによって切り替えコストを引き上げています。

市場リーダーは純粋な価格競争よりも技術ロードマップに注力しています。3MのPFAS撤廃は、テープの耐久性を15%延長しながら厳格化する環境規制を満たす可能性のある非フッ素系コーティングのイノベーションを加速させています。BerntsenのOmniMarker IIは暗号化メモリを組み込み、連邦の監視に直面するガスユーティリティに訴求する保管連鎖の監査証跡を可能にしています。一方、Rhino MarkingやTempo Communicationsなどのニッチ企業は、カスタム印刷テープや通信中心の位置確認器を供給することで地域的または垂直的なスイートスポットを占め、専門化によって健全なマージンを維持しています。

破壊的な新規参入者は持続可能性とデジタル統合を重視しています。スタートアップ企業はバイオベース樹脂と、ライブ位置データをクラウドダッシュボードにストリーミングするIoT対応位置確認ワンドのパイロットを実施しています。Valmont Industriesなどの既存の請負業者はマーカー事業に多角化しており、2025年第1四半期に通信収益が前年同期比5.9%増加した後、ポールおよびタワーチャネルを通じてクロスセリングを行っています。複合材料の専門知識が戦略的資産となるにつれ、統合は依然として可能性がありますが、独占禁止法の閾値と掘削コードの地域的な性質が大型M&Aを抑制しています。

ユーティリティマーカー産業リーダー

3M Company

Brady Corporation

Valmont Composite Structures, Inc. (Carsonite)

Berntsen International, Inc.

Vulcan Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:中国が内モンゴルと北京を結ぶ初の省をまたぐグリーン水素パイプラインを承認し、水素対応識別プロトコルの新たな先例を設けました。

- 2025年7月:ワシントン州がパイプライン損傷に対して最大25,000米ドルの罰金を科す厳格な掘削法を制定し、コンプライアンス義務を深化させました。

- 2025年5月:エナジーセーフ・ビクトリアが危険な電気工事に対する企業の最高罰金を237,108豪ドル(158,000米ドル)に引き上げ、高視認性マーカーへの需要を強化しました。

- 2025年4月:AT&Tが60本の未標識回線に対して60,000米ドルの罰金を科され、コンプライアンス違反の経済的影響が浮き彫りになりました。

グローバルユーティリティマーカー市場レポートスコープ

| 地中警告テープ |

| 電子式・RFIDマーカーボールおよびタグ |

| マーカーポストおよびサイン |

| 塗料、フラグおよびその他 |

| 受動型(カラー・視覚) |

| 検知可能金属型 |

| RFID・EMS |

| 磁気・共鳴 |

| 電力 |

| ガス・石油・蒸気 |

| 通信・光ファイバー |

| 上下水道 |

| 再生水・紫色水 |

| HDPEおよびその他のポリオレフィン |

| ガラス繊維・複合材 |

| 金属箔および磁石 |

| 特殊インクおよび塗料 |

| ユーティリティネットワーク事業者 |

| EPCおよび建設請負業者 |

| 地方自治体 |

| パイプラインおよびミッドストリーム事業者 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 製品タイプ別 | 地中警告テープ | ||

| 電子式・RFIDマーカーボールおよびタグ | |||

| マーカーポストおよびサイン | |||

| 塗料、フラグおよびその他 | |||

| 検知技術別 | 受動型(カラー・視覚) | ||

| 検知可能金属型 | |||

| RFID・EMS | |||

| 磁気・共鳴 | |||

| ユーティリティタイプ別 | 電力 | ||

| ガス・石油・蒸気 | |||

| 通信・光ファイバー | |||

| 上下水道 | |||

| 再生水・紫色水 | |||

| 材料別 | HDPEおよびその他のポリオレフィン | ||

| ガラス繊維・複合材 | |||

| 金属箔および磁石 | |||

| 特殊インクおよび塗料 | |||

| エンドユーザー別 | ユーティリティネットワーク事業者 | ||

| EPCおよび建設請負業者 | |||

| 地方自治体 | |||

| パイプラインおよびミッドストリーム事業者 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

ユーティリティマーカー市場の現在の規模はいくらですか?

市場は2025年に3億8,000万米ドルに達しており、2030年までに5億3,000万米ドルに達すると予測されています。

現在最大のシェアを持つ製品タイプはどれですか?

地中警告テープが2024年の収益シェアの36.82%でリードしています。

最も速く成長しているセグメントはどれですか?

電子式・RFIDマーカーが2030年にかけて最高のCAGR 7.67%を示しています。

アジア太平洋地域が最も急成長している地域である理由は何ですか?

中国とインドにおける大規模なインフラプログラムと5G展開の組み合わせにより、アジア太平洋地域はCAGR 6.97%に達しています。

より厳格な罰則が需要にどのような影響を与えていますか?

掘削事故に対する高額の罰金が、ユーティリティ事業者に準拠したマーカーへの投資を促し、発注量を直接押し上げています。

将来の需要を形成している材料トレンドは何ですか?

ガラス繊維および複合材マーカーは、優れた耐久性と低いライフサイクルコストにより支持を拡大しています。

最終更新日: