Taille et part du marché de l'affichage dynamique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

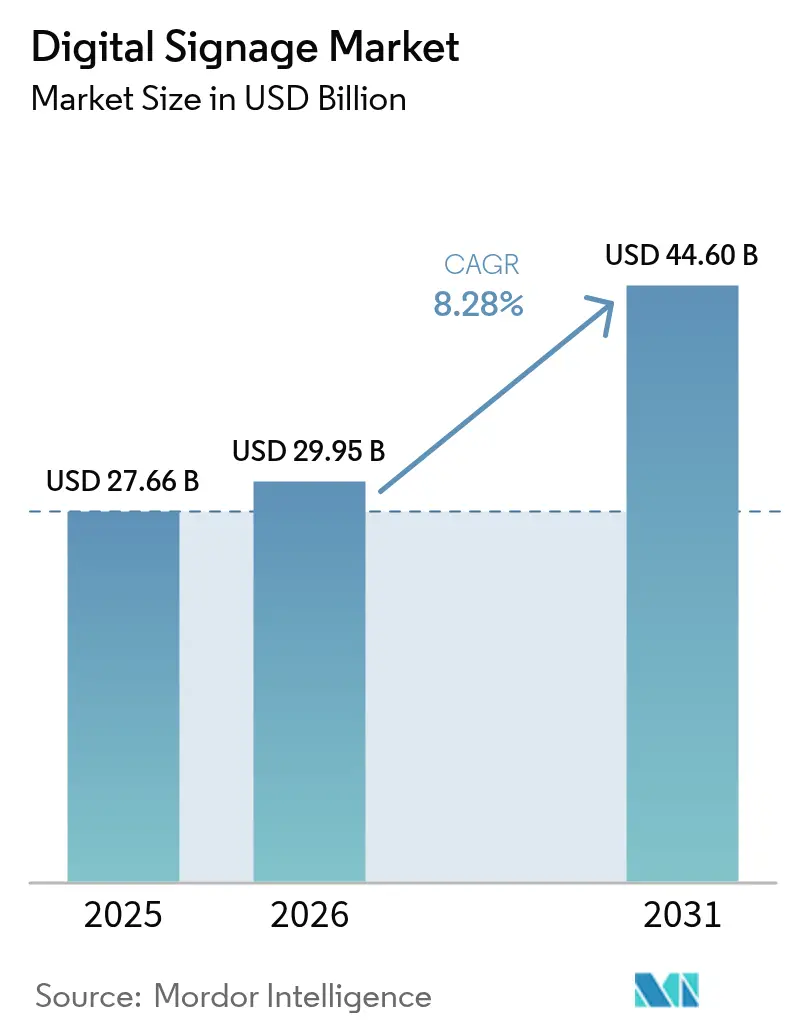

| Taille du Marché (2026) | 29.95 Milliards de dollars |

| Taille du Marché (2031) | 44.6 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.28% CAGR |

| Marché à la Croissance la Plus Rapide | Asie |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'affichage dynamique par Mordor Intelligence

La taille du marché de l'affichage dynamique en 2026 est estimée à 29,95 milliards USD, en hausse par rapport à la valeur de 2025 de 27,66 milliards USD, avec des projections pour 2031 indiquant 44,6 milliards USD, progressant à un TCAC de 8,28 % sur la période 2026-2031. L'adoption soutenue des moteurs de contenu pilotés par l'IA, des réseaux de périphérie compatibles 5G et des écrans MicroLED à faible consommation d'énergie soutient cette expansion. Les grandes entreprises utilisent des écrans connectés pour unifier les communications dans les environnements de travail hybrides, tandis que les autorités municipales intègrent des panneaux interactifs dans l'infrastructure des villes intelligentes afin de rationaliser les initiatives de mobilité et de sécurité publique. Les détaillants intensifient leurs investissements à mesure que les plateformes d'analyse d'audience transforment les écrans en magasin en actifs médias de vente au détail générateurs de revenus. Parallèlement, les opérateurs de transport déploient des systèmes d'information voyageurs en temps réel qui améliorent la qualité de service.

Points clés du rapport

- Par composant, le matériel a représenté 60,12 % du chiffre d'affaires 2025, tandis que le logiciel progresse à un TCAC de 10,39 % jusqu'en 2031.

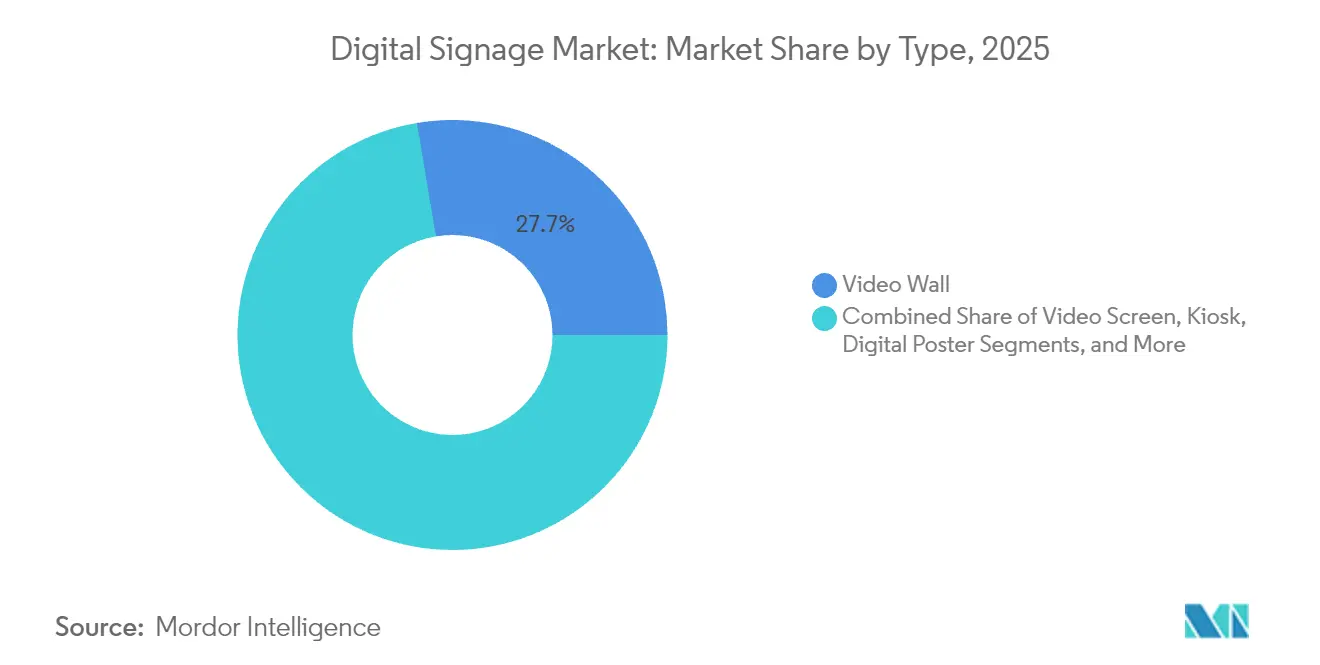

- Par type, les murs vidéo ont représenté 27,65 % de la part du marché de l'affichage dynamique en 2025 ; les bornes interactives devraient croître de 9,1 % par an jusqu'en 2031.

- Par déploiement, les systèmes sur site ont dominé avec 69,05 % du chiffre d'affaires en 2025, tandis que les plateformes cloud affichent la croissance la plus rapide avec un TCAC de 12,54 %.

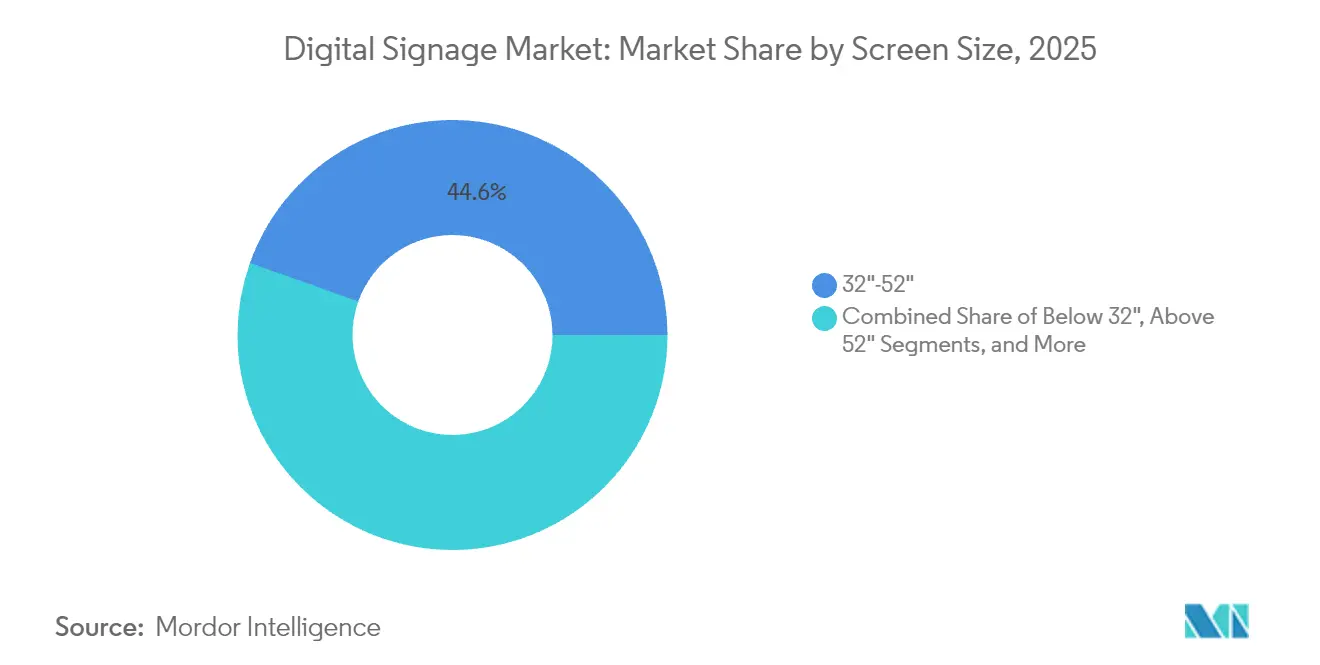

- Par taille d'écran, la tranche 32"-52" a capté 44,55 % de la taille du marché de l'affichage dynamique en 2025 ; les écrans de plus de 52" progressent de 7,68 % par an.

- Par emplacement, les installations intérieures ont généré 65,92 % des ventes 2025, tandis que les déploiements extérieurs suivent un TCAC de 8,82 %.

- Par utilisation finale, le commerce de détail a représenté 21,35 % du chiffre d'affaires en 2025, tandis que les écrans de transport affichent le TCAC le plus rapide à 9,19 % jusqu'en 2031.

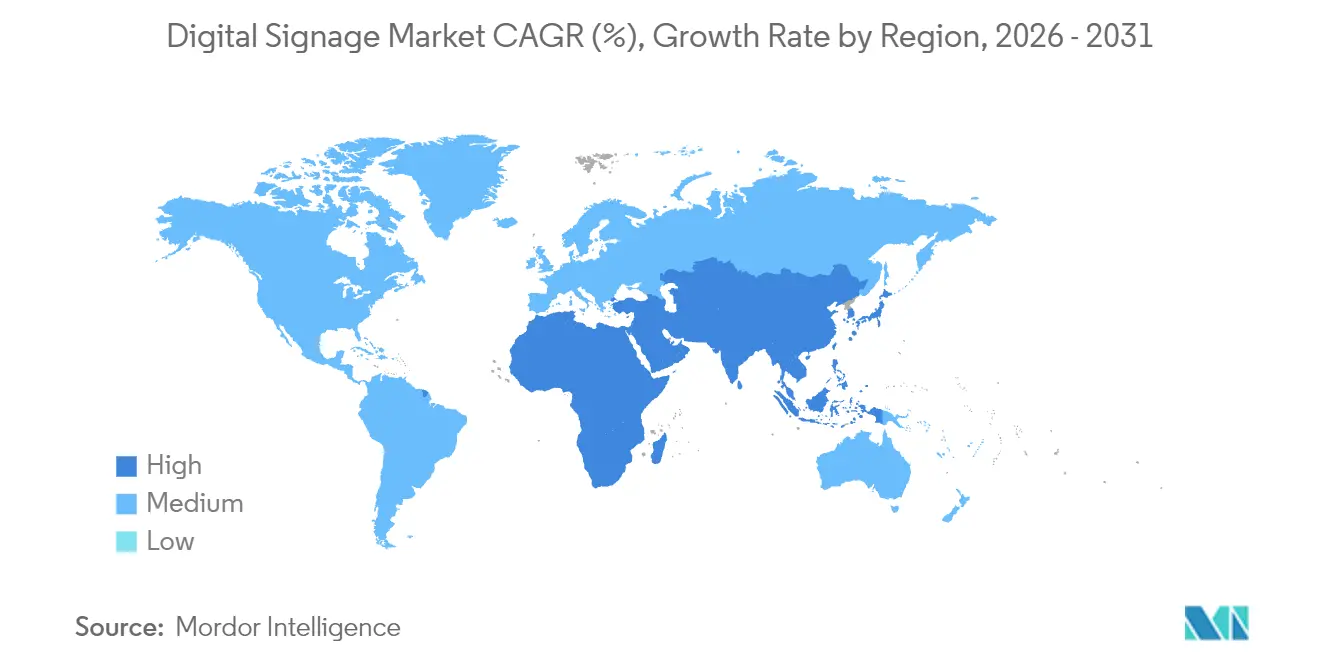

- Par région, l'Amérique du Nord a représenté 33,08 % des dépenses en 2025 ; l'Asie-Pacifique mène la croissance avec un TCAC de 8,42 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'affichage dynamique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Analyse d'audience pilotée par l'IA | +1.2% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| 5G et informatique en périphérie | +1.5% | Asie-Pacifique, extension vers le MEA | Court terme (≤ 2 ans) |

| Mandats de durabilité de l'UE | +0.8% | Europe | Long terme (≥ 4 ans) |

| Tableaux de bord de communication pour le travail hybride | +1.1% | Amérique du Nord, extension mondiale | Moyen terme (2 à 4 ans) |

| Méga-projets de villes intelligentes | +0.9% | Moyen-Orient | Long terme (≥ 4 ans) |

| Monétisation des médias de vente au détail | +1.3% | Amérique latine | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

L'analyse d'audience pilotée par l'IA stimule la personnalisation dynamique du contenu

Les détaillants remplacent désormais les boucles uniformes par des moteurs d'IA qui ajustent les messages en temps réel lorsque les clients s'approchent. Les modules de vision par ordinateur évaluent la tranche d'âge, le genre et la durée d'engagement, puis déclenchent des variantes créatives susceptibles d'augmenter les conversions jusqu'à 30 %. Les enseignes aux États-Unis, au Royaume-Uni, en Allemagne et en France relient ces informations aux données des applications de fidélité pour enrichir les campagnes omnicanales. Les agences paient des CPM premium pour une telle exposition précise, transformant les réseaux de magasins en canaux médias à forte marge. La conformité au RGPD conditionne le rythme de déploiement en Europe, mais les fournisseurs intègrent des flux de travail respectueux de la vie privée dès la conception qui anonymisent les images vidéo localement avant l'analyse. Ces facteurs maintiennent le marché de l'affichage dynamique sur une trajectoire de croissance solide à moyen terme.

La 5G et l'informatique en périphérie permettent la diffusion vidéo extérieure en temps réel

Les autorités de transport à Tokyo, Séoul, Singapour et Sydney utilisent des dorsales 5G en ondes millimétriques pour diffuser des vidéos à très faible latence et des alertes d'urgence sur des panneaux LED extérieurs. Les serveurs de périphérie embarqués pré-chargent des clips haute résolution, réduisant les coûts de transit des données et permettant aux campagnes de basculer instantanément lorsque les capteurs de fréquentation enregistrent des pics. Des études menées dans des hubs de transport asiatiques montrent des gains de productivité de 52 % à 245 % et des économies de coûts allant jusqu'à 90 % lorsque la 5G remplace la fibre optique traditionnelle.[1]Gouvernement britannique, « Revue de l'écosystème 5G, de l'adoption et des cas d'usage industriels en Asie », assets.publishing.service.gov.uk À mesure que davantage de métropoles activent des cœurs 5G autonomes, le marché de l'affichage dynamique bénéficie d'une impulsion immédiate.

Les mandats de durabilité des entreprises de l'UE accélèrent l'adoption des écrans à faible consommation d'énergie

Les réglementations de Bruxelles plafonnent l'indice d'efficacité énergétique des écrans et imposent une disponibilité des pièces de rechange sur sept ans, orientant les acheteurs vers les écrans MicroLED et le papier électronique couleur. Les analystes prévoient des économies d'électricité annuelles de 39 TWh d'ici 2030 et une réduction de 13 millions de tonnes de CO₂.[2]Commission européenne, « Téléviseurs et écrans électroniques », energy-efficient-products.ec.europa.eu Le panneau en papier électronique couleur de Samsung en 2025 consomme 0,00 W pour le contenu statique, s'alignant sur les listes de contrôle des achats publics européens. La conformité à l'écoconception renforce l'attrait à long terme de la région pour le marché de l'affichage dynamique.

Les modèles de travail hybride post-pandémie stimulent les tableaux de bord cloud

Les employeurs américains réduisent leurs surfaces de bureaux tout en améliorant les espaces partagés avec des ensembles d'écrans riches en données. Les consoles cloud fusionnent les flux de planification, les réunions vidéo et les indicateurs de bien-être, rendant la gestion multi-sites sans friction. Des enquêtes indiquent que 74 % des entreprises considèrent les panneaux numériques comme un moyen de réduire de 50 % les coûts d'exploitation des installations. Ce scénario favorise les abonnements logiciels à revenus récurrents qui maintiennent l'expansion du marché de l'affichage dynamique jusqu'en 2027.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fragmentation des normes de gestion de contenu | −0.7% | Mondial | Court terme (≤ 2 ans) |

| CAPEX et autorisations pour les façades LED extérieures dans les zones historiques | −0.5% | Europe | Long terme (≥ 4 ans) |

| Vulnérabilités en matière de cybersécurité dans les écrans de transport | −0.4% | Amérique du Nord, extension mondiale | Moyen terme (2 à 4 ans) |

| Hausses de prix des circuits intégrés de pilotage spécialisés | −0.3% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La fragmentation des normes de gestion de contenu complique l'interopérabilité multi-fournisseurs

Les détaillants mondiaux jonglent souvent avec des écrans de plusieurs marques sans trouver de protocole commun pour la planification ou l'analyse. L'Union internationale des télécommunications avertit que l'absence d'interopérabilité ralentit les déploiements et augmente le coût total de possession.[3]Union internationale des télécommunications, « L'absence de normes menace le marché de l'affichage dynamique », itwire.com De nombreuses entreprises se retrouvent ainsi enfermées dans des écosystèmes mono-fournisseur, limitant la concurrence dans les appels d'offres. Les alliances industrielles élaborent des API, mais la divergence des feuilles de route entre fournisseurs ralentit les progrès. Cette réalité freine la scalabilité à court terme du marché de l'affichage dynamique.

Les vulnérabilités en matière de cybersécurité mises en lumière par les rançongiciels sur les écrans de transport

Des rançongiciels ont pénétré les panneaux de transport américains, forçant des détournements de messages qui ont semé la confusion dans le public. Une directive de la Federal Transit Administration classe les panneaux à messages variables comme des actifs à haut risque et recommande la segmentation du réseau ainsi qu'un accès multi-facteurs.[4]DOT – Federal Transit Administration, « Rapport sur la cybersécurité et la sécurité des données », transit.dot.gov Les mesures de protection supplémentaires augmentent les coûts et allongent les délais des projets, freinant momentanément la dynamique de croissance du marché de l'affichage dynamique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les bornes interactives mènent la révolution de l'engagement interactif

Les murs vidéo ont dominé le chiffre d'affaires 2025 avec une part de 27,65 % en raison de leur impact immersif dans les salles de contrôle et les points de vente phares. Le marché de l'affichage dynamique continue de privilégier leur envergure pour la mise en scène des marques et les événements d'entreprise. La demande reste également stable pour les affiches numériques dans les restaurants à service rapide, car les franchisés apprécient la simplicité des mises à jour de contenu.

Les bornes interactives, en revanche, affichent le TCAC le plus rapide à 9,1 % jusqu'en 2031, les consommateurs adoptant les solutions de caisse automatique, d'orientation et d'inscription aux programmes de fidélité sur des écrans tactiles réactifs. Les détaillants du marché de l'affichage dynamique déploient des modules d'IA qui recommandent des produits complémentaires à la caisse, augmentant ainsi le panier moyen. Les boîtiers LCD transparents se taillent une niche dans les boutiques de luxe et les showrooms automobiles, combinant visibilité du produit et superposition de données. Les fabricants expérimentent désormais des installations hybrides qui fusionnent des murs vidéo multi-panneaux et l'interaction des bornes pour les halls de transit.

Par composant : les solutions logicielles accélèrent la migration vers le cloud

Les composants matériels ont généré 60,12 % du chiffre d'affaires 2025 et restent fondamentaux pour le marché de l'affichage dynamique, couvrant les dalles LED, les lecteurs multimédias et les kits de montage. La baisse des coûts par pixel maintient le capex à un niveau gérable pour des cycles de renouvellement tous les quatre à cinq ans.

Le chiffre d'affaires des logiciels croît à un TCAC à deux chiffres de 10,39 % à mesure que les entreprises découvrent que l'orchestration du contenu et l'analyse génèrent un retour sur investissement. Les tableaux de bord cloud garantissent la disponibilité du parc grâce aux diagnostics à distance, tandis que les planificateurs d'IA améliorent la pertinence des campagnes. Les fournisseurs intègrent des registres de preuve de diffusion afin que les annonceurs puissent auditer les expositions, renforçant la confiance dans le marché de l'affichage dynamique.

Par déploiement : les solutions basées sur le cloud transforment les opérations des entreprises

Les modèles sur site ont représenté 69,05 % des dépenses 2025, car les secteurs fortement réglementés tels que la finance et la santé préfèrent encore la conservation locale des données. Leur domination maintient le marché de l'affichage dynamique ancré dans les schémas informatiques traditionnels.

Les services cloud, progressant de 12,54 % par an, remodèlent les structures de coûts en regroupant licences, stockage et analyses. Les modèles hybrides facilitent la transition en conservant les fichiers sensibles sur site tout en exploitant l'élasticité du cloud pour les listes de lecture non critiques. Les fournisseurs rassurent les acheteurs avec la conformité ISO 27001 et des options de cloud privé, atténuant les préoccupations en matière de cyberrisque qui freinaient autrefois le marché de l'affichage dynamique.

Par taille d'écran : les grands formats captent les applications haut de gamme

Les écrans entre 32" et 52" ont sécurisé 44,55 % de la taille du marché de l'affichage dynamique en 2025, car ils s'adaptent à la plupart des gondoles, salles de réunion et halls d'hôtels. Leur positionnement idéal équilibre le champ de vision et la consommation d'énergie.

Les panneaux de plus de 52" affichent la croissance la plus élevée à 7,68 % à mesure que les places publiques, les stades et les aéroports recherchent de grandes surfaces pour les flux en temps réel. Les nouveaux blocs MicroLED modulaires permettent des murs sans couture de plus de 100" sans joints visibles, élevant les expériences haut de gamme. La tension d'approvisionnement en verre LCD surdimensionné pourrait faire monter les prix, mais la demande sur le marché de l'affichage dynamique persiste car le retour sur investissement des impressions attractives reste évident.

Par emplacement : les déploiements extérieurs accélèrent l'intégration dans les villes intelligentes

Les environnements intérieurs ont généré 65,92 % des ventes 2025 et resteront essentiels pour le merchandising, la communication d'entreprise et l'orientation. Des températures stables prolongent la durée de vie des composants et simplifient la logistique de maintenance au sein du marché de l'affichage dynamique.

Les installations extérieures, progressant de 8,82 % par an, surfent sur la vague des villes intelligentes à mesure que les maires déploient des panneaux publicitaires connectés qui basculent des publicités vers des instructions d'évacuation lors des urgences. Une luminosité accrue, des boîtiers certifiés IP et un gradateur intelligent combattent l'éblouissement et la consommation d'énergie. Les réglementations sur la pollution lumineuse dans les quartiers historiques européens tempèrent certains projets, mais les mégapoles du Moyen-Orient avancent, soutenant l'élan extérieur du marché de l'affichage dynamique.

Par secteur d'utilisation finale : le transport s'impose comme leader de la croissance

Le commerce de détail a capté 21,35 % du chiffre d'affaires 2025, les marques monétisant les écrans en bord de rayon et les têtes de gondole. L'intégration avec les données de point de vente stimule les conversions de ventes croisées, générant des gains mesurables qui renforcent l'investissement dans le marché de l'affichage dynamique.

Les écrans de transport culminent à un TCAC de 9,19 % à mesure que les aéroports, les gares ferroviaires et les hubs de métro adoptent des panneaux de gestion des voyages combinant orientation, alertes de sécurité et publicité programmatique. Les processeurs de périphérie exécutent des algorithmes d'IA localement pour maintenir le service même en cas de défaillance des liaisons centrales. Les agences de sécurité imposent des bases de référence en matière de cybersécurité, augmentant légèrement les coûts, mais pas suffisamment pour atténuer le potentiel de hausse du marché de l'affichage dynamique.

Analyse géographique

L'Amérique du Nord a représenté 33,08 % des revenus 2025, portée par les rénovations d'entreprises américaines qui ont transformé les halls en vitrines numériques. Les détaillants canadiens accélèrent la modernisation des caisses, maintenant une demande régionale stable. Le marché de l'affichage dynamique bénéficie ici d'une infrastructure cloud mature qui réduit les frictions lors du déploiement.

L'Asie-Pacifique est sur une trajectoire de TCAC de 8,42 %, portée par les projets de clusters urbains en Chine, la dynamique d'exportation technologique du Japon, l'essor des centres commerciaux en Inde et la reprise du tourisme en Asie du Sud-Est. Une chaîne d'approvisionnement intégrée pour les panneaux et les circuits intégrés réduit les coûts unitaires, offrant aux acheteurs régionaux une latitude tarifaire qui stimule la pénétration du marché de l'affichage dynamique.

L'Europe enregistre des gains stables soutenus par les mandats d'écoconception et un fort pouvoir d'achat. Les plafonds de signalisation dans les quartiers historiques ajoutent des efforts de conformité, mais les entreprises allemandes et nordiques adoptent des écrans de classe énergétique A, compensant les pauses dans les zones touristiques. Les aéroports d'Europe de l'Est se disputent le statut de hub grâce à des murs d'orientation immersifs, élargissant le marché de l'affichage dynamique vers l'est.

Paysage réglementaire

Les déploiements de signalétique numérique sont façonnés par les régimes de sécurité des produits et de compatibilité électromagnétique, ainsi que par des obligations croissantes de cybersécurité pour les points de terminaison connectés. À partir du 31 juillet 2025, la norme IEC/UL 62368-1 est devenue la principale norme de sécurité basée sur les risques, remplaçant les normes IEC 60950-1 et IEC 60065 pour les catégories d'équipements audiovisuels et TIC incluant les écrans commerciaux et les lecteurs multimédias, ce qui entraîne une recertification pour l'accès au marché dans de nombreuses juridictions. Dans l'UE, la conformité à la directive sur la compatibilité électromagnétique (EMCD) reste une condition préalable essentielle à la mise sur le marché des équipements électroniques de signalétique, tandis que le processus d'autorisation d'équipement de la FCC américaine régit les composants de signalétique dotés de fonctions radio.

La pression réglementaire évolue également vers des exigences énergétiques et cybernétiques qui affectent la nomenclature des composants, la maintenance logicielle et les listes de vérification des achats. La norme ENERGY STAR Displays Version 8.0 (en vigueur depuis le 28 janvier 2020) continue d'ancrer la qualification en matière d'efficacité pour les écrans de signalétique grand format et verticaux dans de nombreux appels d'offres, complétée par les directives fédérales américaines d'achat en matière d'efficacité pour les écrans et moniteurs. Sur le plan de la cybersécurité, les Cyber Security (Security Standards for Smart Device) Rules 2025 ont pris effet en Australie le 4 mars 2026, et les exigences de sécurité du Product Security and Telecommunications Infrastructure du Royaume-Uni pour les produits connectables concernés ont été mises à jour via des amendements de 2025, renforçant les contrôles de base tels que l'authentification et la gestion des vulnérabilités pour le matériel de signalétique connecté à Internet. Des orientations parallèles de la CISA américaine en 2025 ont favorisé des exigences d'approvisionnement fondées sur la sécurité dès la conception dans les déploiements du secteur public et des sites critiques.

Analyse de la chaîne de valeur

La chaîne de valeur de la signalétique numérique couvre les intrants en composants et panneaux (modules LCD/OLED/MicroLED, circuits intégrés de commande, sous-systèmes d'alimentation et thermiques), la fabrication d'écrans et de lecteurs multimédias (y compris les écrans commerciaux basés sur SoC), les plateformes logicielles/CMS et de gestion des appareils, ainsi que l'intégration système en aval. Les intégrateurs et les prestataires de services audiovisuels/informatiques conçoivent généralement les réseaux, installent les supports et boîtiers, se connectent aux réseaux d'entreprise et de transport, et valident les performances, tandis que les studios de contenu, les partenaires ad-tech et les fournisseurs de données/analyses fournissent les créations, la mesure d'audience et la preuve de diffusion. Les services gérés et les contrats de support bouclent la boucle avec la surveillance, les correctifs et la maintenance sur le terrain, ce qui devient plus important à mesure que les parcs d'appareils croissent et que les exigences de base en cybersécurité se durcissent.

La captation de valeur se déplace vers le logiciel, les opérations cloud et les résultats liés aux médias de détail et aux communications d'entreprise, mais la chaîne fait encore face à des frictions liées à l'hétérogénéité du matériel et des environnements d'exploitation. La fragmentation entre les plateformes SoC et les versions de systèmes d'exploitation/navigateurs augmente l'effort d'intégration et accroît le coût du cycle de vie, en particulier lorsque les écrans peuvent fonctionner de 10 à 15 ans alors que le calcul embarqué devient obsolète plus rapidement en raison des normes web et des mises à jour de sécurité. Des initiatives sectorielles et des offres de plateformes s'attaquent à ces obstacles, notamment l'annonce par SignageOS de sa plateforme Supra en janvier 2026 pour réduire la fragmentation matérielle et prolonger la durée de vie des appareils, et les commentaires de Global Signage Alliance en mars 2026 mettant en avant l'intégration de la signalétique dans les piles informatiques et IoT centrales de l'entreprise. Cela accroît l'importance de la connectivité API, des certifications de sécurité et de la gestion à distance évolutive dans les décisions d'approvisionnement et de déploiement.

Paysage concurrentiel

Samsung a maintenu son leadership pendant 15 années consécutives en associant des lecteurs multimédias SoC propriétaires à des innovations MicroLED, OLED et papier électronique couleur. LG Display, NEC, Panasonic et Sony se disputent les appels d'offres haut de gamme avec des traitements d'image différenciés et des offres de services. Leur part combinée dépasse 55 %, conférant au marché de l'affichage dynamique une concentration modérée.

Les intégrateurs de solutions tels que Stratacache, BrightSign et Planar intègrent des logiciels spécialisés qui assemblent des composants multi-fournisseurs en réseaux clés en main. Ils remportent souvent des contrats spécifiques à des secteurs verticaux dans la restauration rapide, l'éducation et la santé, démontrant la place de l'expertise de niche aux côtés des fabricants mondiaux.

La R&D converge désormais sur la planification pilotée par l'IA, les micrologiciels renforcés en matière de sécurité et les substrats à faible consommation d'énergie. Les fournisseurs disposant de piles de bout en bout prennent l'avantage dans les contrats-cadres pluriannuels, tandis que les partenariats avec des entreprises de cybersécurité deviennent courants. Cette course aux armements accélère la mise sur le marché de fonctionnalités innovantes, maintenant une tension concurrentielle au sein du marché de l'affichage dynamique.

Leaders du secteur de l'affichage dynamique

Samsung Electronics Co. Ltd

Panasonic Corporation

Sony Corporation

NEC Corporation

LG Electronics Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités s'élargissent là où la signalétique numérique est traitée comme un point de terminaison monétisable et défini par logiciel plutôt qu'une installation matérielle ponctuelle, en particulier dans les médias de détail, les systèmes d'information de transport et les programmes de villes intelligentes. Cette évolution est soutenue par une migration mesurable du marché publicitaire vers l'affichage numérique extérieur. L'Out of Home Advertising Association of America a rapporté un chiffre d'affaires OOH total de 9,46 milliards USD en 2025 (en hausse de 3,6 % en glissement annuel), avec l'OOH numérique représentant 36,3 % des dépenses et croissant de 10,5 %, ce qui renforce la demande pour les flux programmatiques, la preuve de diffusion et l'analyse d'audience, et augmente le taux d'attachement pour le logiciel et les services gérés. La coordination de l'écosystème autour de l'interopérabilité et de la gouvernance crée également un espace pour les fournisseurs qui s'alignent sur des cadres émergents tels que les recommandations de la série ITU-T H.780 à H.789 et les efforts de protocole menés par le secteur de la part d'organismes comme Global Signage Alliance.

La différenciation des produits et des plateformes s'étend au-delà de la résolution et de la luminosité vers les modes d'interaction, les opérations de contenu assistées par IA et les gains d'approvisionnement axés sur la durabilité. Samsung a présenté la signalétique numérique 3D sans lunettes à l'échelle mondiale (Spatial Signage) à ISE 2026, accompagnée de fonctionnalités de contenu assistées par IA via Samsung VXT, indiquant une voie premium pour le commerce expérientiel, les activations de marque et les environnements à forte présence, où l'engagement peut soutenir des budgets plus élevés en écrans et en contenu. Parallèlement, la conformité en matière d'efficacité énergétique et de sécurité des appareils devient un critère d'achat en Europe, en Amérique du Nord et en Australie, ce qui encourage l'adoption de technologies d'affichage à faible consommation (comme l'encre électronique couleur) et le provisionnement et la gestion à distance sécurisés pour les parcs distribués. Ce modèle soutient des revenus logiciels récurrents et des services professionnels autour de la mise en œuvre des politiques, des correctifs et de la gouvernance.

Développements récents du secteur

- Avril 2026 : Samsung Electronics a annoncé le lancement mondial d'un modèle de 32 pouces dans sa gamme Spatial Signage, élargissant son portefeuille d'écrans commerciaux 3D sans lunettes. Ce développement élargit les cas d'usage adressables pour le merchandising immersif et les expériences de marque en abaissant la barrière de taille et de déploiement par rapport aux écrans spécialisés de plus grand format.

- Mai 2025 : Sony a annoncé une intégration avec Playipp pour permettre des flux de travail de signalétique numérique d'entreprise en mode plug-and-play sur les écrans professionnels Sony BRAVIA à l'aide du CMS Playipp. Cela renforce les déploiements centrés sur SoC qui réduisent la dépendance aux lecteurs multimédias externes et simplifie le déploiement et les opérations de contenu pour les parcs d'entreprise multi-sites.

- Janvier 2025 : LG Electronics a annoncé une alliance avec BrightSign pour intégrer BrightSignOS dans les écrans de signalétique numérique UHD de LG (série UV5N). L'intégration directe d'un environnement d'exploitation de signalétique largement utilisé sur les écrans favorise des installations plus rapides et crée une voie plus claire pour les partenaires CMS et les intégrateurs afin de standardiser les déploiements sur plusieurs sites.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Dans ce rapport, le marché de la signalétique numérique est défini comme les revenus générés par les réseaux d'affichage numérique utilisés pour la publicité, l'information et l'orientation, y compris les écrans, le logiciel qui programme le contenu, et les services associés qui maintiennent les systèmes en fonctionnement.

Exclusions de périmètre : nous excluons les téléviseurs et moniteurs grand public à usage général qui ne sont pas déployés comme points de terminaison de signalétique gérés.

Aperçu de la segmentation

- Par type

- Mur vidéo

- Écran vidéo

- Borne interactive

- Écran LCD transparent

- Affiche numérique

- Panneau publicitaire

- Autres types

- Par composant

- Matériel

- Écran LCD/LED

- Écran OLED

- Écran MicroLED

- Lecteurs multimédias

- Contrôleurs

- Projecteur/Écrans de projection

- Autre matériel

- Logiciel

- Services

- Installation et intégration

- Services gérés

- Support et maintenance

- Matériel

- Par déploiement

- Sur site

- Basé sur le cloud

- Hybride

- Par taille d'écran

- Moins de 32"

- 32"-52"

- Plus de 52"

- Ultra-grand au-dessus de 100"

- Par emplacement

- En magasin/Intérieur

- Extérieur

- Par secteur d'utilisation finale

- Commerce de détail

- Transport

- Hôtellerie

- Entreprises

- Éducation

- Santé

- Gouvernement

- Sports et divertissement

- Services bancaires et financiers

- Installations de fabrication

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Pays nordiques

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Asie-Pacifique

- Chine

- Japon

- Inde

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Pays du Conseil de coopération du Golfe

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites de ce qui constitue la signalétique numérique et pour ancrer l'environnement de la demande avant de le dimensionner. Nous avons examiné des documents publics tels que les statistiques commerciales et de vente au détail du Bureau du recensement des États-Unis et d'Eurostat, les flux commerciaux d'UN Comtrade pour les catégories d'écrans et d'équipements électroniques, et les indicateurs macroéconomiques de l'OCDE qui influencent les cycles d'investissement.

Parallèlement, nous avons référencé des sources telles que l'IEEE et d'autres revues à comité de lecture pour l'orientation technologique, des bases de données de brevets sélectionnées pour suivre le dynamisme des dépôts dans l'affichage et la gestion de contenu, ainsi que des mises à jour d'associations professionnelles indiquant l'adoption par les sites. Les rapports annuels d'entreprises, les présentations aux investisseurs et la presse réputée ont été utilisés pour vérifier le langage relatif au mix produit et le calendrier des grandes annonces de déploiement. En complément, un abonnement payant couvrant les données financières et l'actualité des entreprises a été utilisé pour accélérer la validation des indices de revenus rapportés. Ces sources sont illustratives et non exhaustives, et de nombreuses autres références publiques ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la confirmation de ce qui est acheté ensemble dans un déploiement typique et sur le comportement des cycles de tarification et de renouvellement selon les régions. Nous avons échangé avec un ensemble d'acteurs de l'écosystème de l'affichage, de fournisseurs de logiciels et de services, de partenaires de distribution et de grands utilisateurs finaux dans les secteurs du commerce de détail, des transports, de l'entreprise, de la santé et de l'hôtellerie, afin que les hypothèses de la recherche documentaire puissent être testées puis ajustées.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 29 % | Dirigeants (CXO) : 13 % | APAC : 49 % |

| Niveau intermédiaire : 55 % | Responsables fonctionnels/d'unité : 42 % | EMEA : 31 % |

| Petits acteurs : 16 % | Managers : 45 % | Amériques : 20 % |

Dimensionnement du marché et prévisions

Le marché a d'abord été reconstruit à l'aide d'une approche descendante où l'activité d'installation et les cycles de remplacement sont traduits en un ensemble adressable de points de terminaison d'affichage, puis reliés à des répartitions typiques de nomenclature entre matériel, logiciel et services. Une fois le bassin de demande constitué, nous l'avons converti en revenus à l'aide de bandes de prix reflétant la taille de l'écran, les exigences intérieures ou extérieures et la complexité de la gestion de contenu.

Pour ancrer le modèle, nous avons utilisé des intrants tels que les ajouts de surfaces commerciales dans les économies clés, les signaux d'expansion des infrastructures aéroportuaires et de transport, le nombre de magasins de détail et de restauration rapide, les tendances de numérisation de la publicité urbaine, et la durée de vie typique des écrans ainsi que le calendrier de renouvellement (en particulier pour les sites à forte disponibilité). Les prévisions ont été établies à l'aide d'analyses de scénarios étayées par des avis d'experts sur la sensibilité aux investissements, l'évolution du coût des composants et les taux d'attachement logiciel, qui ont ensuite alimenté notre scénario de base. Des approximations ascendantes sélectives ont été utilisées pour corroborer les totaux, telles que des fourchettes de prix de vente moyens échantillonnées multipliées par des volumes unitaires estimés, ainsi que des vérifications de canal sur la part des projets combinant installation et support continu. Lorsque les signaux ascendants étaient incomplets, nous avons traité les lacunes en appliquant des ratios d'attachement prudents, réexaminés lors des suivis primaires.

Validation des données et cycle de mise à jour

Les résultats ont été triangulés grâce à plusieurs vérifications, notamment une contre-vérification par rapport à des indicateurs de demande indépendants, des tests de cohérence entre régions, et une logique de répartition des dépenses entre matériel et logiciel ou services récurrents. Si une mesure évoluait fortement, ou sortait des fourchettes attendues, nous avons revérifié les séries d'intrants, réexaminé les hypothèses de conversion et recontacté certains interviewés pour comprendre ce qui avait changé.

Avant validation finale, le modèle est révisé par étapes afin que les valeurs aberrantes soient expliquées et que les chiffres finaux restent traçables aux variables énoncées. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs affectent la tarification, le rythme de déploiement ou les conditions d'approvisionnement. Juste avant la livraison, nous effectuons une dernière révision afin que les clients reçoivent la vision la plus récente.

Taille du marché de la signalétique numérique selon Mordor Intelligence par rapport aux autres estimations publiées

Les tailles de marché publiées pour la signalétique numérique ne correspondent souvent pas, car les analystes font des choix différents sur les revenus à comptabiliser et sur leur calendrier. Les écarts les plus importants proviennent généralement de la frontière entre le matériel et les dépenses d'affichage adjacentes, de la manière dont les services sont traités, et de la question de savoir si l'année est représentée en dollars courants ou selon des hypothèses ajustées.

Les signaux d'expéditions et de parc installé, ainsi que les vérifications sur le calendrier de remplacement des écrans et les taux d'attachement logiciel, sont utilisés comme preuves rattachant l'estimation de Mordor Intelligence à un pipeline de déploiement réaliste plutôt qu'à une vaste catégorie d'électronique d'affichage. Des différences apparaissent également lorsque certaines estimations incluent des catégories d'écrans commerciaux plus larges, appliquent des trajectoires de prix moyens agressives pour les écrans grand format, ou s'appuient sur des conversions de devises anciennes sans revalider les évolutions du mix régional.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 29,95 milliards USD (2026) | |

| Cabinet de conseil mondial A | 33,56 milliards USD (2026) | Utilise un filet de segmentation plus large qui semble inclure des dépenses d'affichage commercial adjacentes, et le total plus élevé est cohérent avec des hypothèses de prix moyens plus élevées selon les catégories d'écrans. |

| Éditeur sectoriel B | 26,54 milliards USD (2024) | Ancre la série à une année de référence antérieure et peut sous-estimer le niveau de 2026 si l'accélération de l'adoption et les évolutions de prix entre 2024 et 2026 ne sont pas pleinement répercutées. |

Globalement, l'écart s'explique principalement par les limites de périmètre et les choix de calendrier plutôt que par un problème mathématique isolé. En maintenant le bassin de demande lié aux déploiements et au comportement de renouvellement, puis en le convertissant en revenus selon une logique de tarification et d'attachement transparente, notre estimation reste plus facile à reproduire et à actualiser lorsque les signaux de marché évoluent.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'affichage dynamique ?

La taille du marché de l'affichage dynamique devrait atteindre 29,95 milliards USD en 2026 et croître à un TCAC de 8,28 % pour atteindre 44,6 milliards USD d'ici 2031.

Qui sont les acteurs clés du marché de l'affichage dynamique ?

Samsung Electronics Co. Ltd, Panasonic Corporation, Sony Corporation, NEC Corporation et LG Electronics Inc. sont les principales entreprises opérant sur le marché de l'affichage dynamique.

Quelle est la région à la croissance la plus rapide sur le marché de l'affichage dynamique ?

L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé sur la période de prévision (2026-2031).

Quelle région détient la plus grande part du marché de l'affichage dynamique ?

En 2026, l'Amérique du Nord représente la plus grande part du marché de l'affichage dynamique.

Dernière mise à jour de la page le: