Taille et Part du Marché des Diagnostics In Vitro aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

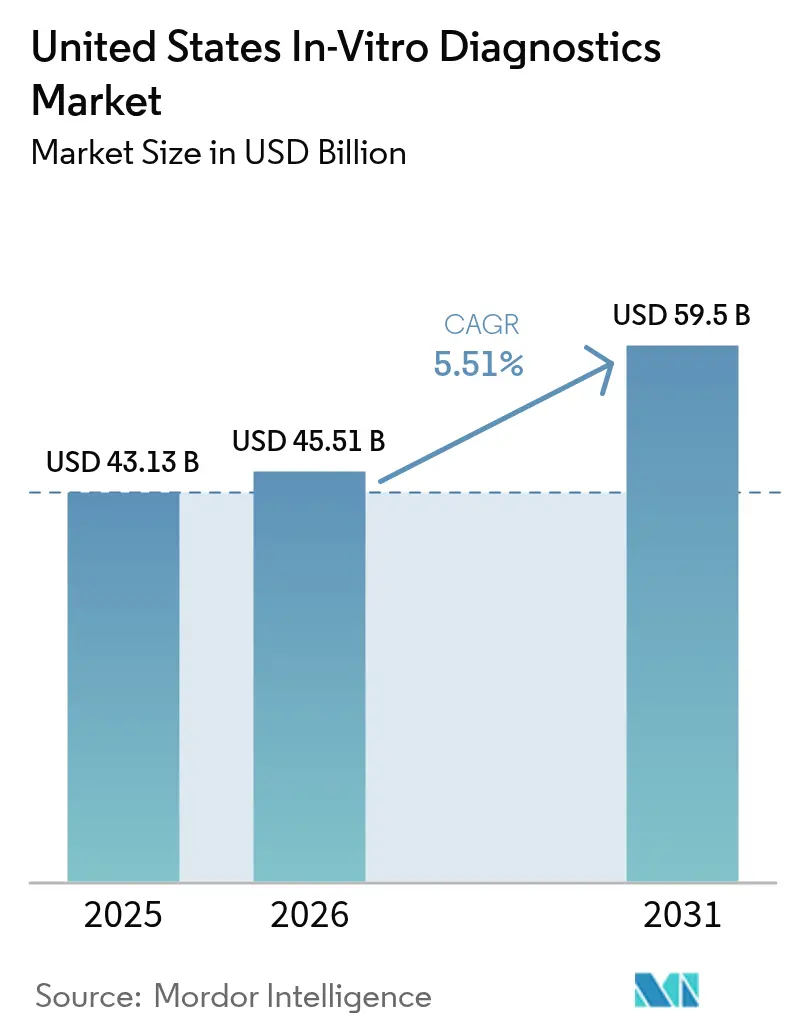

| Taille du marché de l'année de base (2025) | 43.13 Milliards de dollars |

| Taille du Marché (2026) | 45.51 Milliards de dollars |

| Taille du Marché (2031) | 59.5 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.51% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Diagnostics In Vitro aux États-Unis par Mordor Intelligence

La taille du Marché des Diagnostics In Vitro aux États-Unis était évaluée à 43,13 milliards USD en 2025 et devrait croître de 45,51 milliards USD en 2026 pour atteindre 59,5 milliards USD d'ici 2031, à un CAGR de 5,51 % durant la période de prévision (2026-2031).

Les changements réglementaires, le remboursement par le CMS des panels de séquençage de nouvelle génération et l'adoption de l'IA dans le secteur de la santé entraînent des mutations du marché. La règle de la FDA de mai 2024 sur les tests développés en laboratoire (LDT) impose des examens préalables à la mise sur le marché pour les tests à haut risque, poussant les laboratoires de plus petite taille à investir dans la conformité ou à réduire leur offre. Le remboursement par le CMS de 2 989,55 USD pour le panel TruSight Oncology Comprehensive d'Illumina en janvier 2026 souligne le soutien des payeurs au profilage génomique, stimulant la demande de technologies moléculaires, numériques et de soins de proximité qui améliorent l'efficacité et s'intègrent aux dossiers de santé électroniques.

Les tests se développent dans les hôpitaux, les pharmacies de détail et les domiciles, portés par l'approbation par la FDA de panels respiratoires multiplexes en vente libre en octobre 2024 et par la couverture Medicare Advantage pour les services génétiques en accès direct. Les fabricants combinent les ventes de réactifs avec des logiciels par abonnement pour la vérification automatique pilotée par l'IA, la cybersécurité et la maintenance prédictive. Les acteurs clés investissent massivement, Thermo Fisher agrandissant son campus du Massachusetts de 650 millions USD et BD acquérant la division Soins Intensifs d'Edwards Lifesciences pour 4,2 milliards USD. Ces mouvements reflètent les tendances à la relocalisation et à l'intégration verticale pour sécuriser les chaînes d'approvisionnement et relier les diagnostics aux thérapeutiques. La montée des cybermenaces, comme l'attaque par rançongiciel de Change Healthcare en février 2024, incite les laboratoires à investir dans la sécurité des réseaux, faisant de ces coûts un élément standard des nouveaux achats d'instruments.

Principaux Enseignements du Rapport

- Par type de test, les diagnostics moléculaires détenaient 26 % de la part du marché des diagnostics in vitro aux États-Unis en 2025 et devraient croître à un CAGR de 7,43 % jusqu'en 2031, la progression la plus rapide parmi toutes les modalités.

- Par catégorie de produit, les réactifs et kits représentaient 61,78 % de la taille du marché des diagnostics in vitro aux États-Unis en 2025, tandis que les logiciels et services devraient se développer à un rythme annuel de 7,88 % jusqu'en 2031.

- Par utilisabilité, les analyseurs réutilisables ont affiché un CAGR de 8,65 % pour 2026-2031, dépassant les cartouches à usage unique qui ont néanmoins conservé une part de revenus de 65,05 % en 2025.

- Par application, les diagnostics oncologiques progressent à un CAGR de 8,43 % jusqu'en 2031, tandis que les maladies infectieuses représentaient 35,12 % de la part des revenus en 2025.

- Par utilisateur final, les laboratoires hospitaliers représentaient 45,03 % des revenus de 2025, mais les canaux de soins à domicile et d'auto-test devraient croître de 6,43 % par an jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Diagnostics In Vitro aux États-Unis

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Charge Croissante des Maladies Chroniques et Infectieuses | +1.2% | National, pression aiguë dans les États du Sun Belt à vieillissement rapide | Moyen terme (2-4 ans) |

| Adoption Croissante des Tests de Soins de Proximité et à Domicile | +1.5% | National, plus forte dans les grandes métropoles et les corridors de télésanté ruraux | Court terme (≤ 2 ans) |

| Avancées Technologiques dans les Diagnostics Moléculaires et Compagnons | +1.8% | National, concentré dans les centres médicaux universitaires et les réseaux de soins intégrés | Long terme (≥ 4 ans) |

| Programmes de Dépistage Gouvernementaux et Remboursement Favorable | +0.9% | National, influencé par les différences Medicaid au niveau des États | Moyen terme (2-4 ans) |

| Intégration de l'Intelligence Artificielle pour l'Automatisation des Laboratoires | +1.1% | National, porté par les principaux laboratoires de référence et les systèmes hospitaliers | Moyen terme (2-4 ans) |

| Transition vers la Fabrication Nationale pour la Résilience de la Chaîne d'Approvisionnement | +0.6% | National, avec des pôles au Massachusetts, en Californie, en Caroline du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge Croissante des Maladies Chroniques et Infectieuses

Les cas de diabète ont atteint 38,4 millions d'Américains en 2024, soutenant une demande constante pour les tests d'hémoglobine A1c, de fonction rénale et de lipides. Les pics de virus respiratoire syncytial et de grippe en 2024-2025 ont incité les services d'urgence à adopter des panels PCR multiplexes identifiant plus de 20 agents pathogènes en 90 minutes, réduisant l'utilisation inutile d'antibiotiques de 18 % dans les projets pilotes. L'élargissement du dépistage du cancer colorectal aux adultes âgés de 45 à 49 ans a ajouté 19 millions de personnes éligibles et alimenté le pipeline pour le dépistage moléculaire non invasif[1]Groupe de Travail des Services Préventifs des États-Unis, "Recommandation de Dépistage du Cancer Colorectal 2024," uspreventiveservicestaskforce.org. Les laboratoires de santé publique traitant les infections sexuellement transmissibles ont enregistré des volumes 7 % plus élevés en 2025, incitant à la modernisation vers des systèmes automatisés d'acides nucléiques traitant 500 échantillons par poste de huit heures. Les appareils de mesure de la créatinine et de l'albumine urinaire au point de soins guident de plus en plus les orientations pour les maladies rénales chroniques, affichant une progression vers la dialyse 12 % plus faible dans les cohortes de soins gérés.

Adoption Croissante des Tests de Soins de Proximité et à Domicile

Plus de 400 diagnostics en vente libre bénéficient désormais d'une autorisation de la FDA, avec le premier test PCR domestique double grippe/COVID-19 approuvé en dehors des dispositions d'urgence en octobre 2024. Les chaînes de distribution ont installé des analyseurs d'hémoglobine A1c et de panel lipidique dans 12 000 pharmacies à mi-2025, captant 8 % de la surveillance du diabète précédemment acheminée vers les grands laboratoires de référence. La couverture Medicare 2025 des panels pharmacogénomiques CYP450 a réduit les événements indésirables liés aux antidépresseurs de 22 % dans les premières déclarations. Les biocapteurs portables autorisés pour le sport en 2024 sont réaffectés en dispositifs de qualité clinique pour le syndrome métabolique, et la surveillance de l'INR à domicile pour la warfarine a augmenté de 14 % en 2025 après que les plans Medicare Advantage ont supprimé les quotes-parts.

Avancées Technologiques dans les Diagnostics Moléculaires et Compagnons

La biopsie liquide Shield de Guardant Health, approuvée par la FDA en juillet 2024, a atteint une sensibilité de 83 % pour les adénomes avancés et offre une alternative à la coloscopie pour les adultes à risque moyen. Le tarif CMS de janvier 2026 pour le panel à 523 gènes d'Illumina confirme que les payeurs financeront le séquençage ultra-profond. Les diagnostics compagnons liés aux conjugués anticorps-médicament se sont développés rapidement après les approbations FDA de 2024-2025, créant un créneau de test de 1,2 milliard USD directement lié aux lancements de médicaments oncologiques. Les tests de maladie résiduelle minimale par ADN tumoral circulant ont été inclus dans les recommandations sur le cancer colorectal et le cancer du sein en 2025, réduisant la chimiothérapie adjuvante inutile de 68 %. Les diagnostics basés sur CRISPR ont reçu une désignation de percée pour la détection de la résistance aux antimicrobiens en 30 minutes, comprimant les fenêtres de culture de 48 heures.

Programmes de Dépistage Gouvernementaux et Politiques de Remboursement Favorables

La Loi sur la Réduction de l'Inflation oblige désormais Medicare à payer les scanners pulmonaires annuels à faible dose pour les fumeurs à haut risque, entraînant une demande de tests de biomarqueurs réflexes lorsque des nodules apparaissent. Les plans Medicaid de Californie, de New York et du Texas se sont alignés sur les recommandations CDC 2024 sur l'hépatite C, augmentant les volumes d'acides nucléiques de 31 %. Le cadre LDT basé sur le risque de la FDA a clarifié la surveillance d'environ 12 000 tests actifs, supprimant l'ambiguïté qui avait découragé l'investissement. La réautorisation de la PAMA a maintenu les réductions de frais antérieures de 10 % malgré le lobbying des laboratoires, mais ceux-ci se sont adaptés en optimisant leurs menus de tests. Le programme Vaccins pour Enfants du CDC a commencé la vérification des anticorps au point de soins en 2025, améliorant le statut de vaccination en temps réel dans les zones mal desservies.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique |

|---|---|---|

| Surveillance Réglementaire Stricte et Coûts de Conformité | -0.8% | National, charge plus lourde pour les laboratoires de petite et moyenne taille |

| Coûts d'Investissement et de Maintenance Élevés des Analyseurs Avancés | -0.5% | National, aigu dans les hôpitaux ruraux et à accès critique |

| Menaces Cybersécuritaires Croissantes pour les Systèmes Connectés | -0.3% | National, concentré dans les grands réseaux hospitaliers et les laboratoires de référence |

| Volatilité de l'Approvisionnement en Matières Premières et des Prix des Réactifs | -0.4% | National, pénuries épisodiques d'enzymes spécialisées et d'anticorps |

| Source: Mordor Intelligence | ||

Surveillance Réglementaire Stricte et Coûts de Conformité

La règle finale d'avril 2024 supprime progressivement le pouvoir discrétionnaire général d'application, obligeant les fabricants de LDT à déposer des soumissions préalables à la mise sur le marché, à maintenir des systèmes de qualité et à signaler les événements indésirables. Les coûts de conformité pourraient atteindre 3,56 milliards USD annuellement, touchant le plus durement les petits laboratoires spécialisés. Les règles de la phase 1 entrant en vigueur en mai 2025 obligent déjà les laboratoires à formaliser les dossiers de réclamations et les rapports sur les dispositifs. Les contestations juridiques des groupes professionnels introduisent une incertitude, retardant les décisions d'investissement et ralentissant le déploiement de panels génétiques de niche qui renouvellent normalement les cycles d'innovation du marché. À court terme, les goulots d'étranglement liés à l'enregistrement réduisent le CAGR du marché des diagnostics in vitro aux États-Unis.

Coûts d'Investissement et de Maintenance Élevés des Analyseurs Avancés

Les systèmes immunologiques à haut débit, tels que le Roche cobas e 801, sont affichés à 250 000–450 000 USD, avec un service annuel de 35 000–60 000 USD, portant le coût de possession sur cinq ans au-delà de 500 000 USD. Les hôpitaux ruraux traitant <200 échantillons par jour ne peuvent pas justifier cette dépense et ont recours par défaut à l'envoi externe, ce qui retarde les résultats de 24 à 48 heures. Les plateformes NGS en oncologie peuvent dépasser 1,2 million USD avant la bioinformatique, limitant l'adoption aux grands centres universitaires. Les accords de location de réactifs réduisent le coût initial mais engagent les laboratoires dans des contrats de trois à cinq ans qui limitent le changement de technologie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Test : Les Diagnostics Moléculaires Dépassent les Modalités Traditionnelles

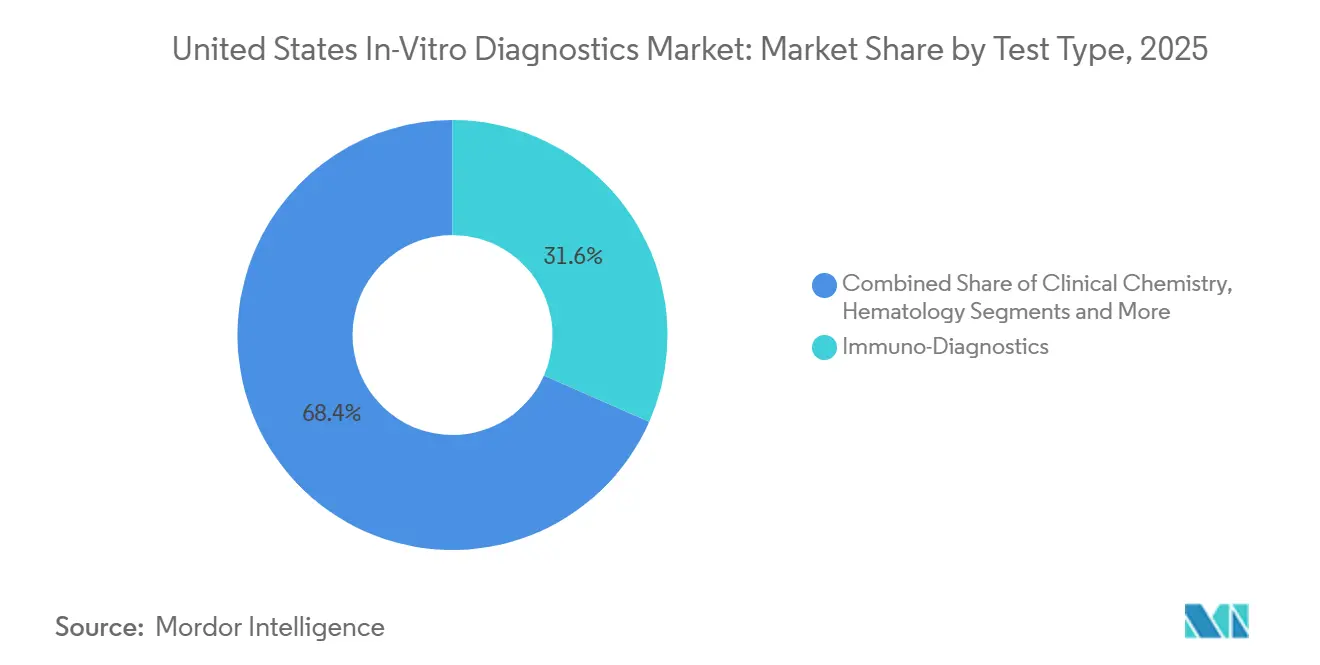

Les diagnostics moléculaires représentaient 12,0 milliards USD du marché des diagnostics in vitro aux États-Unis en 2025 et devraient se développer à un CAGR de 7,43 % jusqu'en 2031, la trajectoire la plus rapide de toutes les catégories de tests. La croissance du segment s'aligne sur la couverture des payeurs pour le panel oncologique à 523 gènes d'Illumina et sur l'approbation FDA de Guardant Shield, le premier test de dépistage colorectal à risque moyen basé sur le sang. Les immuno-diagnostics ont conservé une part de revenus de 31,62 % en 2025 grâce aux tests par chimiluminescence à haut volume, mais la pression sur les prix due au barème tarifaire basé sur le marché de Medicare ralentit la croissance.

Les panels PCR respiratoires multiplexes identifiant 20 agents pathogènes en 90 minutes soutiennent le pivot de la microbiologie des flux de travail basés sur la culture, réduisant les délais de résultats jusqu'à 48 heures. Les analyseurs hématologiques bénéficient d'une large adoption, mais les dispositifs de soins de proximité aux urgences érodent la part des tests à faible volume. Les tests de résistance aux antimicrobiens basés sur CRISPR sous désignation de percée FDA devraient être commercialisés après 2027, ajoutant un volume incrémental plutôt que de déplacer complètement la PCR. La chimie clinique fait face à une compression des marges car les panels métaboliques banalisés se heurtent aux réductions de frais imposées par la PAMA.

Par Produit : Les Logiciels et Services Captent des Revenus Récurrents

Les réactifs et kits dominaient 61,78 % des ventes de 2025, mais la part des logiciels et services du marché des diagnostics in vitro aux États-Unis est en voie de se développer de 7,88 % par an jusqu'en 2031, les laboratoires payant des frais récurrents pour la cybersécurité, l'analyse par IA et les tableaux de bord de conformité CLIA. L'AI-Connect de Siemens a permis une réduction médiane de 34 % des temps d'arrêt sur 200 sites, une valeur monétaire que les universités utilisent pour justifier les renouvellements d'abonnements.

Les instruments font face à des cycles de remplacement allongés, notamment dans les hôpitaux ruraux aux ressources limitées, mais les accords de location de réactifs maintiennent les placements d'unités stables. Les portails de contrôle qualité en nuage de Bio-Rad ont réduit les événements hors plage de 18 % et satisfont aux pistes d'audit numérique ISO 15189. La part du marché des diagnostics in vitro aux États-Unis pour les intergiciels autonomes a diminué car les fournisseurs intègrent la connectivité dans les offres d'instruments, mais les laboratoires de référence à haut volume achètent encore des solutions tierces pour normaliser les parcs multi-fournisseurs.

Par Utilisabilité : Les Équipements Réutilisables Progressent avec la Consolidation des Laboratoires

Les plateformes réutilisables représentaient 34,95 % des revenus de 2025 et croissent de 8,65 % annuellement à mesure que les réseaux consolident les tests sur des pistes à haut débit capables de 2 100 échantillons par heure. Le cobas pro de Roche permet à un seul technicien de superviser des charges de travail précédemment gérées par trois, atténuant les pénuries de personnel.

Les cartouches à usage unique dominent les environnements décentralisés et ont conservé une part de revenus de 65,05 % en 2025, mais les pressions environnementales ont incité les fabricants à lancer des programmes pilotes de reprise. L'économie des coûts favorise également les réutilisables pour les laboratoires traitant >200 échantillons par jour, où les prix par test tombent à 2,50-4,00 USD contre 12-18 USD pour les cartouches à usage unique. L'avantage en termes de taille du marché des diagnostics in vitro aux États-Unis dépend donc des seuils de volume, de la composition des remboursements et de la disponibilité locale de la main-d'œuvre plutôt que d'une supériorité technique intrinsèque.

Par Application : Les Diagnostics Oncologiques Mènent la Trajectoire de Croissance

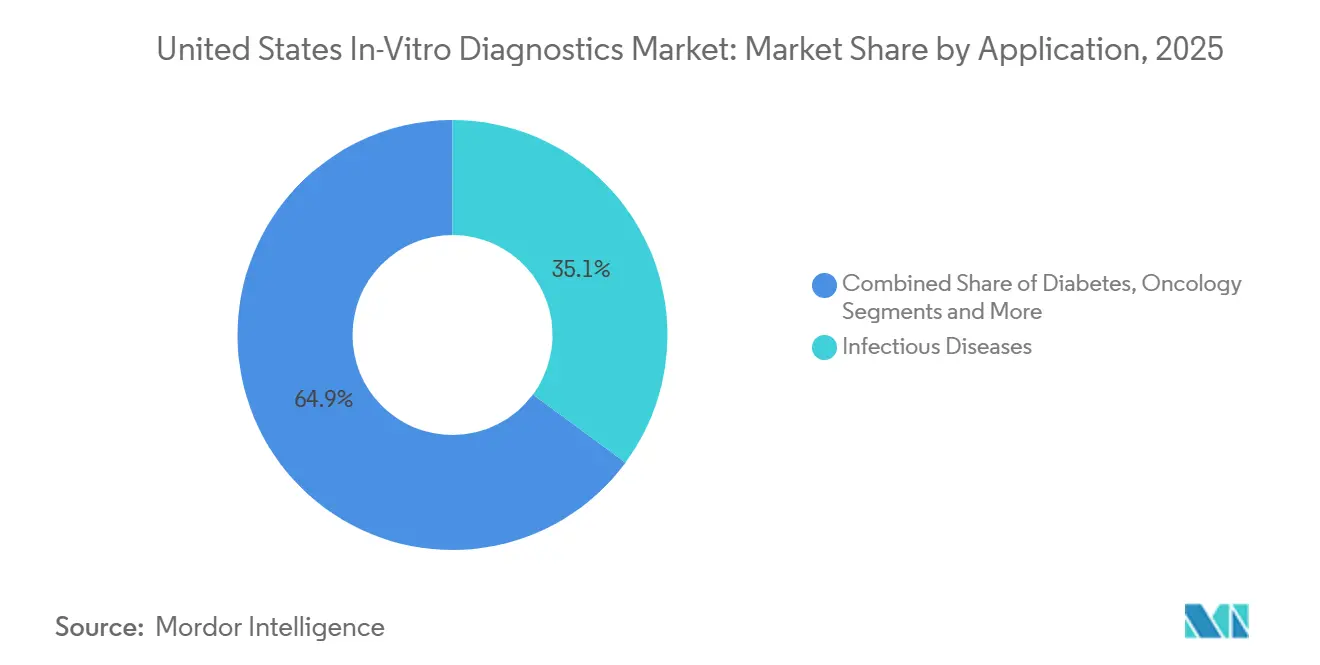

L'oncologie représentait un peu moins de 8,0 milliards USD en 2025 mais devrait afficher un CAGR de 8,43 %, le plus rapide de toutes les applications. Les biopsies liquides pour la détection précoce, les tests compagnons pour les conjugués anticorps-médicament et la surveillance de l'ADN tumoral après chirurgie font partie des parcours de soins standard.

Les panels de maladies infectieuses restent la plus grande tranche unique à 35,12 % des revenus de 2025, mais la diminution du COVID-19 modère la croissance de la catégorie. La surveillance du diabète, enrichie par les capteurs de glucose en continu et les tests en pharmacie, maintient une expansion à un chiffre moyen, tandis que les tests de cardiologie souffrent d'une baisse des frais Medicare de 3,2 % en 2025. Les tests de maladie résiduelle minimale aident les cliniciens à retenir la chimiothérapie chez les patients MRD-négatifs, améliorant directement la qualité de vie et réduisant les coûts.

Par Utilisateur Final : Les Canaux de Soins à Domicile Perturbent les Parcours Traditionnels

Les laboratoires hospitaliers représentaient 45,03 % des revenus en 2025, soutenus par l'intégration des dossiers de santé électroniques et des menus de tests complexes, mais les canaux de soins à domicile et d'auto-test croîtront de 6,43 % annuellement grâce aux tests génétiques en accès direct et aux tests moléculaires en vente libre.

Les pharmacies de détail exploitent des analyseurs exemptés de CLIA pour offrir des résultats en 15 minutes sans rendez-vous, retirant les tests de soins chroniques de routine des laboratoires de référence. Les laboratoires de cabinet médical ont développé les tests diabétiques avec des appareils d'hémoglobine A1c, captant 8 % de ce marché à mi-2025. La pharmacogénomique en accès direct, désormais remboursée pour les initiations d'antidépresseurs, réduit les événements indésirables médicamenteux de 22 %, validant les modèles de collecte d'échantillons à domicile. Le marché des diagnostics in vitro aux États-Unis se diversifiera donc entre les environnements de soins plus rapidement qu'il ne se concentrera dans un seul canal.

Paysage Concurrentiel

Le marché des diagnostics in vitro aux États-Unis est modérément consolidé : les cinq plus grands fournisseurs — Roche Diagnostics, Abbott, Beckman Coulter de Danaher, Siemens Healthineers et Thermo Fisher — détenaient collectivement environ 40 % de la part des revenus en 2025. Ces acteurs établis réinventent leurs modèles commerciaux en couplant les flux de réactifs avec des services numériques qui fidélisent les clients dans des accords pluriannuels et satisfont aux réglementations LDT et de cybersécurité imminentes. La plateforme cobas pro de Roche, associée à la vérification automatique par intergiciel, illustre cette évolution, tandis qu'Abbott promeut ses cartouches de soins de proximité via ses partenariats avec les pharmacies de détail.

L'acquisition par BD de la division Soins Intensifs d'Edwards Lifesciences pour 4,2 milliards USD en décembre 2024 a élargi ses analyseurs à la surveillance hémodynamique, une démarche visant à proposer des diagnostics groupés en unité de soins intensifs. L'approbation de Shield par Guardant Health a permis à ce nouvel entrant de capter 3 % des volumes de dépistage colorectal à risque moyen en 6 mois, démontrant comment des entreprises moléculaires agiles peuvent pénétrer des marchés à grand volume traditionnellement dominés par les modalités traditionnelles. Exact Sciences, Illumina et des nouveaux entrants tels que Sherlock Biosciences défendent chacun leurs positions grâce à des brevets ou des désignations de percée, mais le remboursement CMS reste le régulateur ultime de l'adoption commerciale.

La vague de relocalisation des chaînes d'approvisionnement bénéficie aux fournisseurs centrés sur les États-Unis capables de garantir un réapprovisionnement rapide en réactifs, un facteur d'appel d'offres de plus en plus décisif après les perturbations du fret à l'ère COVID. À l'inverse, les laboratoires spécialisés de plus petite taille font face à des pressions de consolidation car les coûts de conformité LDT font pencher l'économie vers l'échelle. Collectivement, ces forces suggèrent que le contrôle du marché dérivera vers des conglomérats verticalement intégrés et dotés de logiciels, tout en réservant encore un espace pour les technologies moléculaires et portables innovantes qui résolvent des problèmes cliniques ou de flux de travail non satisfaits.

Leaders du Secteur des Diagnostics In Vitro aux États-Unis

F Hoffmann-La Roche AG

Abbott Laboratories

Danaher Corp (Beckman Coulter)

Becton, Dickinson & Co.

bioMerieux SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Cepheid a reçu l'autorisation FDA pour le Panel GI Xpert, un test PCR multiplexe qui détecte rapidement 11 agents pathogènes gastro-intestinaux à partir d'un seul échantillon grâce au multiplexage avancé à 10 couleurs sur les systèmes GeneXpert. Il vise à rationaliser les tests gastro-intestinaux et à fournir des résultats rapides et précis aux cliniciens.

- Décembre 2025 : F. Hoffmann-La Roche AG a lancé les systèmes cobas 6800/8800 version 2.0 et le logiciel 2.0.1, améliorant l'efficacité des laboratoires, l'optimisation des ressources et le débit. La mise à jour, autorisée par la FDA plus tôt cette année, offre une expérience de diagnostic plus rationalisée pour les prestataires de soins de santé et les patients.

- Février 2025 : Hologic, Inc. a annoncé que la Food and Drug Administration (FDA) des États-Unis a accordé l'autorisation 510(k) pour le test Aptima® SARS-CoV-2 de la société, qui avait d'abord reçu le statut d'Autorisation d'Utilisation d'Urgence (EUA) en mai 2020.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du Marché et Couverture Principale

Notre étude définit le marché des diagnostics in vitro (DIV) aux États-Unis comme l'ensemble des réactifs, consommables, instruments et logiciels de support vendus à des fins de diagnostic clinique sur des échantillons humains en dehors du corps dans les laboratoires centralisés, les laboratoires hospitaliers, les laboratoires de cabinet médical et les environnements de soins de proximité, depuis l'approvisionnement en tests jusqu'aux contrats de service sur le parc installé.

Exclusion du périmètre : les tests vétérinaires et les analyseurs à usage exclusivement recherche ne sont pas comptabilisés.

Aperçu de la Segmentation

- Par Type de Test

- Chimie Clinique

- Diagnostics Moléculaires

- Immuno-Diagnostics

- Hématologie

- Microbiologie

- Autres Types de Tests

- Par Produit

- Instruments

- Réactifs et Kits

- Logiciels et Services

- Par Utilisabilité

- DIV à Usage Unique

- DIV Réutilisable

- Par Application

- Maladies Infectieuses

- Diabète

- Oncologie

- Cardiologie

- Troubles Auto-Immuns

- Néphrologie

- Autres Applications

- Par Utilisateur Final

- Laboratoires de Diagnostic

- Hôpitaux et Cliniques

- Laboratoires de Cabinet Médical

- Soins à Domicile et Auto-Test

Méthodologie de Recherche Détaillée et Validation des Données

Recherche Primaire

Les analystes de Mordor Intelligence ont interrogé des directeurs de laboratoire, des responsables produits DIV, des conseillers en politique de remboursement et des cliniciens dans toutes les régions du recensement américain. Ces échanges ont clarifié les cadences réelles, les obstacles au remboursement et les évolutions attendues des prix de vente moyens, nous permettant de tester les résultats secondaires et d'affiner les hypothèses.

Recherche Documentaire

Nous avons tiré les volumes de base et les fourchettes de prix de sources de premier rang telles que le Centre National des Statistiques de Santé du CDC, le Barème des Frais des Laboratoires Cliniques du CMS, les bases de données 510(k) et PMA de la FDA, le registre des laboratoires CLIA et des groupes professionnels comme l'AACC et AdvaMed. Les dépôts SEC des entreprises, les journées investisseurs et les actualités réputées capturées sur Dow Jones Factiva et les empreintes financières de D&B Hoovers ont éclairé les changements de composition et les marges sur les réactifs. Les données douanières d'expédition et les revues à comité de lecture ont offert une triangulation supplémentaire des tendances d'utilisation des tests. Les sources mentionnées sont illustratives ; de nombreux ensembles de données publiquement disponibles supplémentaires ont été examinés pour valider les chiffres et le récit.

Dimensionnement du Marché et Prévisions

Une reconstruction descendante des volumes nationaux de tests commence par les décomptes de facturation CMS, les enquêtes sur les procédures du CDC et le débit des laboratoires CLIA, qui sont ensuite corroborés par des vérifications ascendantes sélectives telles que le prix de vente moyen des réactifs échantillonnés multiplié par les décomptes de tests à haut volume. Les principales entrées du modèle comprennent les tendances d'incidence des maladies chroniques, les changements dans le parc de laboratoires CLIA, la taille moyenne des panels par visite, la cadence d'approbation FDA pour les nouveaux tests et l'érosion du prix de vente moyen moléculaire. Une régression multivariée projette chaque moteur jusqu'en 2030, tandis que l'analyse de scénarios capture la diminution du COVID et l'accélération de l'adoption des soins de proximité. Les lacunes de données dans les types de tests de niche sont comblées en utilisant des ratios médians des catégories adjacentes confirmés lors des entretiens avec les parties prenantes.

Validation des Données et Cycle de Mise à Jour

Les résultats passent des contrôles d'anomalies par rapport aux statistiques d'importation et aux revenus de segments déclarés par la SEC avant la révision par les responsables. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées par des décisions majeures de la FDA, des changements de remboursement ou des fusions importantes, afin que les clients reçoivent la vue la plus récente.

Pourquoi la Base de Référence des Diagnostics In Vitro aux États-Unis de Mordor Intelligence Mérite la Confiance des Décideurs

Les estimations publiées divergent souvent parce que d'autres cabinets regroupent différemment les kits de vente au détail de soins de proximité, les revenus de services ou même les ventes canadiennes. Notre périmètre rigoureux, nos variables vérifiées et notre actualisation annuelle donnent aux parties prenantes une référence fiable.

Les principaux facteurs d'écart sont l'étendue du périmètre, le calendrier de l'indice des prix et les hypothèses de normalisation post-COVID.

Comparaison de référence

| Taille du Marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 43,13 milliards USD (2025) | ||

| 43,70 milliards USD (2025) | Cabinet de Conseil Mondial A | Inclut les revenus canadiens et les kits d'auto-test en vente libre au détail ; lisse la courbe de demande post-COVID |

| 34,98 milliards USD (2024) | Cabinet d'Analyse Sectorielle B | Ne comptabilise que les hôpitaux et les laboratoires de référence, applique des indices de prix vieux de deux ans, couverture minimale des soins de proximité |

Ces contrastes montrent comment l'alignement du périmètre et la mise à jour des indices de prix influencent les totaux. L'ensemble de moteurs transparent de Mordor Intelligence et la validation en plusieurs étapes fournissent une base de référence équilibrée et reproductible en laquelle les décideurs peuvent avoir confiance.

Questions Clés Répondues dans le Rapport

Quel CAGR est prévu pour les tests in vitro aux États-Unis entre 2026 et 2031 ?

Le marché des diagnostics in vitro aux États-Unis devrait se développer à un rythme de 5,51 % par an sur la période 2026-2031.

Quelle modalité de test connaît la croissance la plus rapide ?

Les diagnostics moléculaires mènent avec un CAGR de 7,43 %, portés par la biopsie liquide et le remboursement du séquençage complet.

Quelle sera la taille des diagnostics oncologiques d'ici 2031 ?

Les tests oncologiques devraient progresser de 8,43 % annuellement, dépassant toutes les autres applications jusqu'en 2031.

Quelle part détiennent les cinq premiers fabricants ?

Roche, Abbott, Danaher, Siemens Healthineers et Thermo Fisher représentent ensemble environ 40 % des revenus de 2025.

Comment les réglementations en matière de cybersécurité affectent-elles les laboratoires ?

Les nouvelles règles de la FDA et de la CISA exigent des nomenclatures logicielles et des protections réseau plus strictes, ajoutant des coûts de conformité à six chiffres pour les hôpitaux de taille moyenne.

Pourquoi les analyseurs réutilisables gagnent-ils du terrain ?

Les réseaux hospitaliers consolidés ont besoin de plateformes à haut débit qui réduisent les heures de travail et abaissent les coûts par test par rapport aux cartouches à usage unique.

Quelle est la taille du marché des diagnostics in vitro aux États-Unis en 2026 ?

Le marché des diagnostics in vitro aux États-Unis devrait passer de 45,51 milliards USD en 2026 à 59,5 milliards USD d'ici 2031.

Dernière mise à jour de la page le: