Taille et parts du marché des aiguilles d'amniocentèse

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

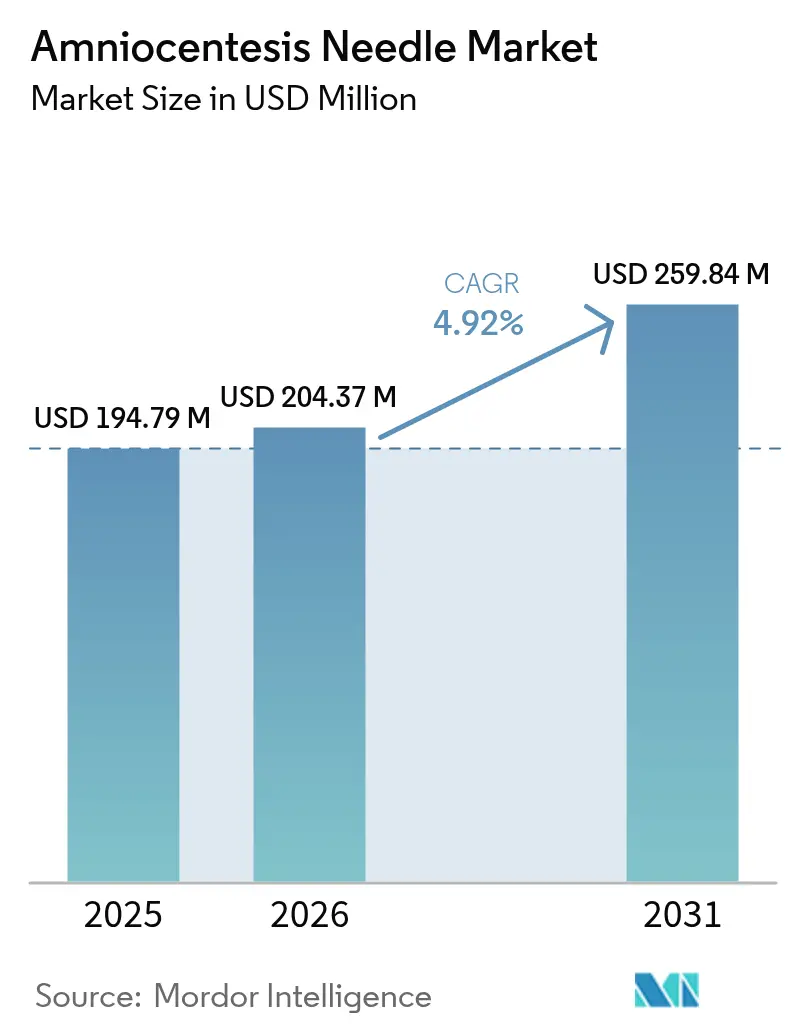

| Taille du Marché (2026) | 204.37 Millions de dollars américains |

| Taille du Marché (2031) | 259.84 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.92% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des aiguilles d'amniocentèse par Mordor Intelligence

La taille du marché des aiguilles d'amniocentèse devrait croître de 194,79 millions USD en 2025 à 204,37 millions USD en 2026 et devrait atteindre 259,84 millions USD d'ici 2031, à un TCAC de 4,92 % sur la période 2026-2031. Une expansion régulière mais délibérée reflète le rôle indispensable du dispositif dans l'amniocentèse, la cordocentèse et la transfusion sanguine fœtale — des procédures qui exigent toujours une précision diagnostique définitive malgré l'essor fulgurant des tests prénataux non invasifs. La demande se concentre dans les grossesses à haut risque, où les cliniciens insistent sur une instrumentation de très haute précision pour préserver les résultats maternels et fœtaux. L'adoption de produits haut de gamme offrant une meilleure visibilité échographique et des butées de sécurité intégrées augmente parallèlement aux évolutions démographiques vers une maternité plus tardive, un recours accru à la procréation médicalement assistée et l'élargissement des mandats de dépistage prénatal. Alors que les nouvelles politiques de remboursement favorisent la migration des procédures vers les milieux ambulatoires, la croissance à long terme reste ancrée dans les hôpitaux et les centres tertiaires capables de prendre en charge des interventions fœtales complexes.

Points clés du rapport

- Par longueur d'aiguille, la catégorie 100 – 150 mm a dominé avec 53,48 % de la part de marché des aiguilles d'amniocentèse en 2025 ; les longueurs supérieures à 150 mm devraient croître à un TCAC de 5,07 % entre 2026 et 2031.

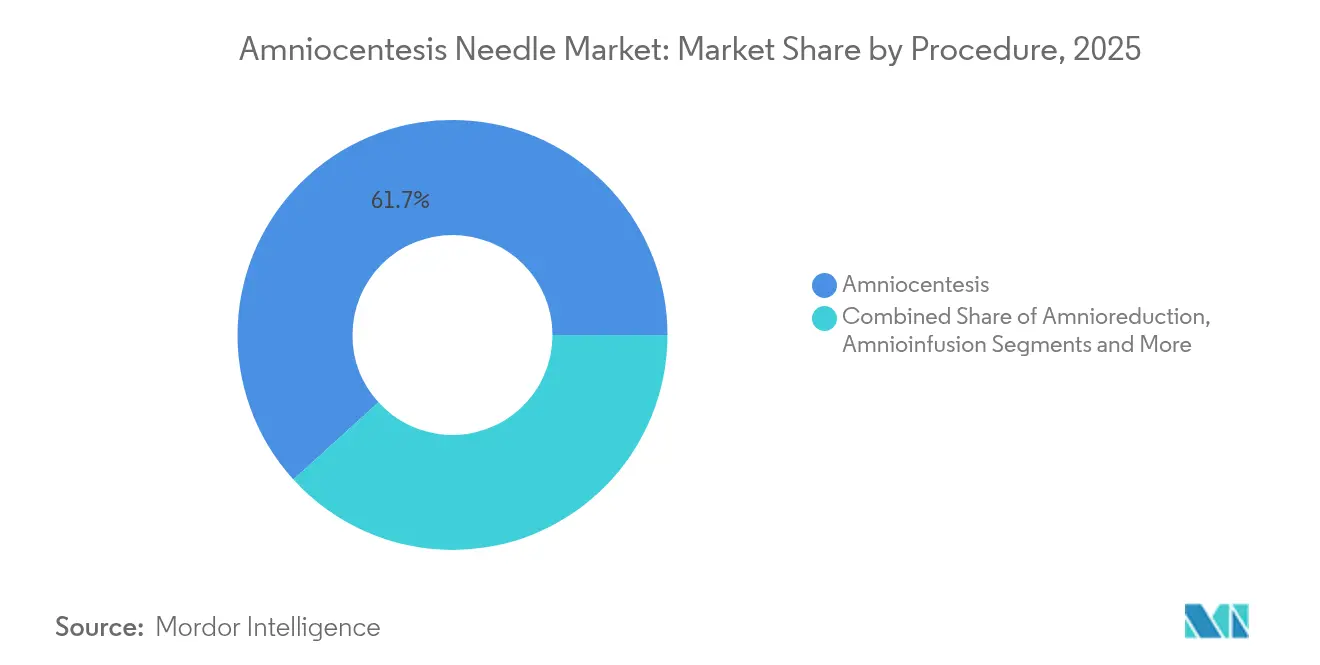

- Par procédure, l'amniocentèse a représenté 61,74 % de la part de revenus en 2025, tandis que la cordocentèse devrait se développer à un TCAC de 5,78 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux détenaient 56,66 % de la taille du marché des aiguilles d'amniocentèse en 2025, tandis que les centres chirurgicaux ambulatoires représentent le cadre de soins à la croissance la plus rapide.

- Par région, l'Amérique du Nord a représenté 36,95 % des revenus en 2025 ; l'Asie-Pacifique devrait afficher le TCAC le plus rapide, à 6,44 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des aiguilles d'amniocentèse

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Charge croissante des troubles génétiques et chromosomiques | +1.2% | Mondial, avec un impact plus élevé dans les régions développées | Long terme (≥ 4 ans) |

| Âge maternel croissant et risques associés à la grossesse | +1.5% | Amérique du Nord et UE, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Croissance des grossesses multiples liées à la FIV | +0.8% | Mondial, concentré dans les centres urbains | Moyen terme (2-4 ans) |

| Sensibilisation croissante et soutien gouvernemental aux programmes de tests et de dépistage génétiques prénataux | +0.7% | Cœur APAC, débordement vers le MEA | Long terme (≥ 4 ans) |

| Échographie guidée par IA améliorant la précision de la ponction | +0.6% | Amérique du Nord et UE, adoption précoce dans certains marchés APAC | Court terme (≤ 2 ans) |

| Disponibilité de technologies avancées et variété de produits | +0.4% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Charge croissante des troubles génétiques et chromosomiques

Les anomalies chromosomiques touchent 0,6 % des naissances vivantes dans le monde, avec une incidence de la trisomie 21 augmentant fortement au-delà de l'âge maternel de 35 ans.[1]Line Elmerdahl Frederiksen, « Âge maternel et risque d'aneuploïdie fœtale : une étude de cohorte nationale », Acta Obstetricia et Gynecologica Scandinavica, obgyn.onlinelibrary.wiley.com À mesure que les programmes de dépistage nationaux élargissent leur champ d'action, les tests invasifs de confirmation restent l'étalon-or clinique, maintenant le marché des aiguilles d'amniocentèse fermement ancré dans les parcours prénataux. Les conseillers en génétique soulignent régulièrement que le dépistage ne peut remplacer la certitude diagnostique, soutenant la demande d'aiguilles de haute précision qui réduisent les insertions répétées et l'anxiété liée à la procédure.

Âge maternel croissant et risques associés à la grossesse

En 2025, les grossesses chez les femmes de ≥ 40 ans comportent un risque de trisomie 21 de 1 sur 98, contre 1 sur 1 095 à l'âge de 29 ans. Cette réalité démographique, portée par les priorités professionnelles et les évolutions socioéconomiques, ancre un bassin stable de patientes pour lesquelles le diagnostic invasif reste recommandé indépendamment des résultats initiaux du TPNI. Les fabricants de dispositifs continuent donc de privilégier les embouts ergonomiques et les pointes échogènes qui améliorent le succès en un seul passage dans des anatomies maternelles variées.

Croissance des grossesses multiples liées à la FIV

La FIV triple le taux de grossesses gémellaires, multipliant la complexité des procédures car les dépistages non invasifs présentent des taux de faux positifs plus élevés dans les grossesses multiples.[2]Antenatal Results and Choices, « Tests génétiques prénataux et grossesses multiples », arc-uk.org Les sacs multiples imposent souvent des angles d'insertion plus prononcés et une portée plus longue, orientant les clients vers le segment haut de gamme du marché des aiguilles d'amniocentèse qui offre un contraste échographique supérieur et des repères de profondeur.

Échographie guidée par IA améliorant la précision de la ponction

Des essais cliniques révèlent que la superposition IA en temps réel réduit le temps de ponction et diminue les redirections, encourageant les hôpitaux à renouveler leurs stocks avec des aiguilles optimisées pour une échogénicité améliorée. Les premiers adoptants aux États-Unis et en Europe occidentale associent déjà des scanners dotés d'IA à des kits d'aiguilles propriétaires, renforçant l'attrait technologique du marché.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption rapide du dépistage par ADN fœtal acellulaire | -1.8% | Mondial, particulièrement dans les marchés développés | Court terme (≤ 2 ans) |

| Pénurie de spécialistes en médecine fœto-maternelle | -0.9% | Amérique du Nord et UE, émergence en APAC | Moyen terme (2-4 ans) |

| Risque de contentieux dans les procédures invasives | -0.6% | Amérique du Nord, expansion mondiale | Long terme (≥ 4 ans) |

| Tension d'approvisionnement en acier inoxydable de qualité chirurgicale | -0.3% | Centres de fabrication mondiaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide du dépistage par ADN fœtal acellulaire

Les recommandations des sociétés professionnelles ont réduit les volumes de tests diagnostiques invasifs de 44 % dans les deux ans suivant le déploiement du TPNI.[3]Sebastian Larion, « Évolution des tendances en matière de tests prénataux après l'introduction des tests prénataux non invasifs », Obstetrics & Gynecology, journals.lww.com Avec 98,6 % des femmes à faible risque refusant la confirmation invasive lorsque l'ADN fœtal acellulaire est négatif, les volumes de procédures de base reculent même si les interventions restantes se concentrent sur les grossesses à risque plus élevé qui nécessitent des aiguilles haut de gamme.

Pénurie de spécialistes en médecine fœto-maternelle

Les pénuries de personnel en gynécologie-obstétrique ont créé des déserts de maternité où l'accès aux soins invasifs spécialisés est rare, notamment dans les zones rurales d'Amérique du Nord. Même lorsque l'équipement est disponible, le manque d'opérateurs certifiés peut retarder ou empêcher les procédures, freinant la trajectoire de croissance du marché des aiguilles d'amniocentèse.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par longueur d'aiguille : la gamme intermédiaire polyvalente domine, mais les formats plus longs s'accélèrent

La catégorie 100 – 150 mm a capturé 53,48 % de la part de marché des aiguilles d'amniocentèse en 2025, une position acquise grâce à son adaptabilité à l'amniocentèse de routine et à la cordocentèse. Les retours des utilisateurs soulignent une manipulation plus aisée, une visibilité échographique constante et des scores d'inconfort maternel plus faibles, consolidant la fidélité des unités obstétricales à fort volume. Les aiguilles plus longues de plus de 150 mm surpassent cependant la catégorie avec un TCAC de 5,07 %, car l'augmentation de l'IMC maternel et les interventions en fin de gestation nécessitent une portée utérine plus profonde. Les innovateurs en matière d'aiguilles revêtent désormais les tiges d'une micro-gravure et intègrent des stylets qui se verrouillent une fois la cavité amniotique ou la veine ombilicale atteinte, minimisant le risque de sur-pénétration. De nombreux hôpitaux adoptent des plateaux à longueurs mixtes afin que les cliniciens puissent sélectionner le dispositif optimal par patient, une pratique qui élargit le volume global d'approvisionnement et soutient la taille du marché des aiguilles d'amniocentèse pour ce segment.

Les cliniciens signalent également un taux de succès au premier passage plus élevé lorsque la géométrie de la pointe échogène est précisément associée aux algorithmes de visualisation IA en temps réel. Les fournisseurs associent donc la longueur de l'aiguille à des préréglages logiciels propriétaires, encourageant les établissements à se standardiser sur un écosystème de marque unique. À mesure que les mises à jour logicielles sont déployées à distance, les clients se sentent contraints de renouveler leurs stocks pour garantir une compatibilité maximale — une dynamique d'après-vente qui soutient davantage le marché des aiguilles d'amniocentèse.

Par procédure : l'amniocentèse domine tandis que la cordocentèse gagne en dynamisme

Les procédures d'amniocentèse ont contribué à hauteur de 61,74 % aux revenus de 2025, consolidant leur rôle de pilier du diagnostic génétique fœtal. Le segment bénéficie de directives cliniques bien établies, de profils de risque éprouvés et de larges fenêtres gestationnelles, qui garantissent tous des volumes de commandes annuels prévisibles. La cordocentèse, bien que plus modeste, est prête pour un TCAC de 5,78 % à mesure que les praticiens élargissent leurs offres de thérapie fœtale, notamment les transfusions intra-utérines dans l'allo-immunisation érythrocytaire. Les hôpitaux investissant dans l'échographie Doppler avancée renouvellent souvent leurs stocks d'aiguilles simultanément, ce qui augmente la taille du marché des aiguilles d'amniocentèse liée aux kits de cordocentèse.

Des recherches montrant la sécurité de l'amniocentèse au-delà de 24 semaines — autrefois considérée comme tardive pour un prélèvement invasif — ajoutent de nouvelles indications et prolongent la fenêtre viable pour le diagnostic. De même, la cartographie de trajectoire assistée par IA réduit le temps total de l'aiguille dans l'utérus, encourageant les médecins auparavant hésitants à adopter la cordocentèse. À mesure que les frontières entre thérapeutique et diagnostique s'estompent, les responsables produits commercialisent de plus en plus des aiguilles « double usage » avec des stylets interchangeables, générant des synergies d'approvisionnement pour les établissements soumis à des contraintes budgétaires.

Par utilisateur final : les hôpitaux dominent toujours mais les sites ambulatoires progressent

Les hôpitaux ont conservé 56,66 % des revenus de 2025 en s'appuyant sur l'imagerie 24h/24 et 7j/7, le soutien anesthésique et les soins néonataux rapides. Les références à haut risque, les transfusions sanguines d'urgence et les grossesses complexes à sacs multiples maintiennent les centres tertiaires au cœur du marché des aiguilles d'amniocentèse. Néanmoins, les cliniques spécialisées ambulatoires gagnent des parts grâce à la préférence des patients pour des délais d'attente plus courts et des forfaits prénataux groupés ; les centres chirurgicaux ambulatoires capitalisent quant à eux sur la parité de remboursement pour plusieurs codes prénataux invasifs.

Les réformes de paiement basées sur la valeur récompensent les taux de complications plus faibles, favorisant les établissements qui déploient les dernières aiguilles à revêtement échogène et l'échographie guidée par IA pour minimiser les passages d'aiguilles. En retour, les fournisseurs associent des modules de formation du personnel et du télé-mentorat, permettant aux centres à volume intermédiaire d'effectuer davantage de procédures en toute sécurité. Sur la période de prévision, ces évolutions pourraient redistribuer la demande sans éroder la taille globale du marché des aiguilles d'amniocentèse, compte tenu des charges de cas à haut risque persistantes.

Analyse géographique

La part de revenus de 36,95 % de l'Amérique du Nord en 2025 découle de la couverture d'assurance universelle des diagnostics à haut risque et de la large acceptation de la génétique prénatale. La suppression en 2025 de l'autorisation préalable pour l'ADN fœtal acellulaire par un grand assureur privé simplifie les parcours de test, mais n'élimine pas la nécessité d'une confirmation invasive dans les cas anormaux, maintenant les hôpitaux dans un cycle d'achat prévisible. Les déserts de maternité ruraux restent une préoccupation, mais les partenariats de télééchographie poussent l'expertise vers des unités plus petites, soutenant indirectement les ventes d'équipements sur le marché des aiguilles d'amniocentèse.

L'Asie-Pacifique devrait croître à un TCAC de 6,44 % jusqu'en 2031, portée par l'urbanisation, l'adoption des traitements de fertilité et la parentalité tardive. Des pays comme le Japon et la Corée du Sud documentent désormais des taux de grossesses à âge maternel avancé rivalisant avec leurs homologues occidentaux. Les initiatives gouvernementales de financement des troubles néonataux s'alignent sur cette évolution, permettant des contrats d'approvisionnement pluriannuels pour les dispositifs de médecine fœtale. Les fabricants sous contrat locaux ont commencé à fournir des canules en acier inoxydable, réduisant les couches de coûts et élargissant l'adoption d'aiguilles à revêtement haut de gamme.

L'Europe bénéficie de directives prénatales uniformes et de programmes de dépistage financés par les pouvoirs publics qui garantissent une demande de base. L'accent régional mis sur la maîtrise des coûts pousse cependant les prestataires vers les milieux ambulatoires — une évolution qui reflète celle des États-Unis. La certification harmonisée au titre du Règlement sur les dispositifs médicaux a allongé les délais d'entrée sur le marché, mais rassure également les cliniciens sur la sécurité des produits, les encourageant à passer aux dispositifs compatibles avec l'IA plutôt qu'aux anciens stocks. Par conséquent, les cycles de renouvellement du marché des aiguilles d'amniocentèse restent synchronisés avec les programmes de renouvellement des équipements d'échographie.

Paysage réglementaire

Aux États-Unis, les plateaux d'amniocentèse et les préleveurs associés comprenant des aiguilles sont réglementés par la FDA en vertu du 21 CFR 884.1550 en tant que dispositifs de classe I soumis à des contrôles généraux et, dans des conditions spécifiques, sont généralement exemptés de la notification préalable à la mise sur le marché 510(k). Même avec une voie préalable à la mise sur le marché allégée, les fabricants doivent tout de même satisfaire aux exigences de conformité de base, notamment l'enregistrement de l'établissement et la déclaration du dispositif, et opérer conformément aux exigences de système qualité et d'étiquetage applicables aux dispositifs diagnostiques obstétricaux stériles à usage unique.

En Europe, l'accès au marché et la conformité continue sont façonnés par le règlement européen sur les dispositifs médicaux (MDR), qui a renforcé les obligations d'évaluation de la conformité, de documentation technique et de surveillance post-commercialisation par rapport aux directives précédentes. Le 16 décembre 2025, la Commission européenne a publié le COM(2025) 1023 final, une proposition législative visant à modifier le MDR et l'IVDR afin de réduire la charge administrative, avec une adoption visée entre fin 2026 et début 2027, sous réserve des négociations. Sur l'ensemble des marchés, les normes techniques telles que l'ISO 80369-7:2021 pour les raccords de petit calibre et les normes connexes relatives aux aiguilles et à la tubulure demeurent un point d'ancrage essentiel en matière de conception et d'interopérabilité pour les kits d'aiguilles d'amniocentèse utilisés avec des seringues et des composants accessoires.

Analyse de la chaîne de valeur

La chaîne de valeur commence par les matières premières et les composants, dominés par les intrants en canule et stylet en acier inoxydable de qualité médicale et les embases en polymère (généralement en polycarbonate), suivis par des étapes de fabrication de précision telles que l'étirage de tubes, le formage, le meulage du biseau et le renforcement échogène par marquage ou gravure au laser. L'assemblage final et le conditionnement stérile transforment ces pièces en aiguilles d'amniocentèse à usage unique ou en plateaux complets (aiguille avec stylet, seringue et accessoires de prélèvement) répondant aux exigences de manipulation clinique et de visibilité échographique.

En aval, la distribution s'effectue via des appels d'offres hospitaliers directs et des circuits d'achats groupés, soutenus par des réseaux de distributeurs régionaux desservant les services de gynécologie-obstétrique, ainsi que par des plateformes de commande directe auprès des fabricants. Les activités de qualité et de conformité traversent l'ensemble de la chaîne, notamment la traçabilité, l'assurance de stérilité et la documentation conforme aux principaux régimes réglementaires (par exemple, les contrôles généraux de classe I de la FDA aux États-Unis et les exigences documentaires du MDR en Europe). Le risque d'approvisionnement se concentre autour de la disponibilité constante de tubes en acier inoxydable de qualité chirurgicale et des capacités spécialisées d'usinage et de marquage nécessaires pour garantir des tolérances strictes et une performance échogène reproductible.

Paysage concurrentiel

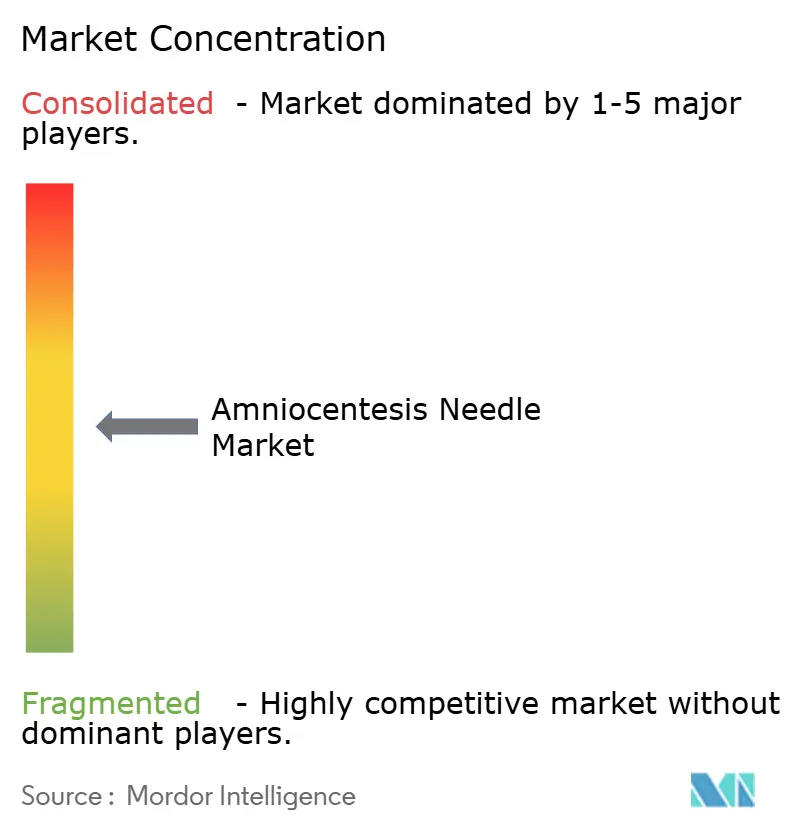

Le marché des aiguilles d'amniocentèse présente une concentration modérée. Chacun propose de larges portefeuilles, des aiguilles de calibre 22 de gamme intermédiaire aux variantes extra-longues de calibre 20, renforcés par des réseaux de services mondiaux et des contrats hospitaliers. Les nouveaux entrants font face à des obstacles réglementaires et de validation clinique redoutables, mais certaines entreprises régionales gravissent la chaîne de valeur en proposant une production en marque blanche pour les équipementiers occidentaux.

La concurrence évolue vers la convergence logiciel-matériel. Les brevets déposés en 2024-25 mettent en avant des algorithmes qui améliorent l'échogénicité des aiguilles et verrouillent les trajectoires des canules en temps réel. Les grands acteurs concluent des accords d'exclusivité avec des start-ups d'échographie IA, intégrant des codes de visualisation propriétaires dans leurs dispositifs à usage unique. Parallèlement, les contraintes d'approvisionnement en acier inoxydable déclenchées par des pénuries mondiales d'alliages incitent les équipementiers à diversifier leurs sources de matériaux, favorisant des coentreprises avec des spécialistes du tubage métallique en Asie du Sud-Est.

Les stratégies marketing mettent de plus en plus en avant le coût total de possession. Les entreprises associent les aiguilles à des préréglages d'échographie, des simulateurs de pratique de ponction et des tableaux de bord d'audit basés sur le cloud qui documentent la précision du trajet de l'aiguille à des fins d'accréditation. Cette approche de solution intégrée résonne auprès des hôpitaux averses au risque cherchant à atténuer leur exposition aux contentieux, renforçant ainsi la fidélisation et soutenant les prix de vente moyens sur le marché des aiguilles d'amniocentèse.

Leaders du secteur des aiguilles d'amniocentèse

-

Cook Medical Incorporated

-

RI.MOS. srl

-

BD

-

CooperSurgical

-

Smiths Medical

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La différenciation des produits en matière de visibilité échographique et de sécurité procédurale demeure un espace blanc évident, d'autant plus que les prestataires adoptent des superpositions d'échographie guidées par IA qui récompensent un contraste échogène plus élevé et un calibrage constant de la tige. Les fournisseurs associent donc des modifications de conception des aiguilles (géométrie de la pointe, micro-gravure, marquages de profondeur et arrêts de sécurité) à des kits standardisés utilisés dans les hôpitaux et les milieux ambulatoires, ce qui favorise des achats à plus forte valeur ajoutée par rapport aux aiguilles banalisées.

Concernant l'accès au marché, le cadre réglementaire des États-Unis offre une voie d'entrée relativement accessible pour les nouvelles offres conformes, car les préleveurs et plateaux de liquide amniotique sont classés de classe I en vertu du 21 CFR 884.1550 et sont généralement exemptés du 510(k) sous réserve des conditions applicables. Cela déplace la concentration concurrentielle vers la qualité de fabrication, l'assurance de stérilité et la portée de distribution plutôt que vers de longues soumissions préalables à la mise sur le marché. En Europe, la proposition de la Commission européenne publiée le 16 décembre 2025 (COM(2025) 1023 final) visant à réduire la charge administrative du MDR et de l'IVDR crée une trajectoire politique visible que les fabricants surveillent tout en maintenant une documentation technique de niveau MDR et une préparation à la surveillance post-commercialisation. Les fournisseurs capables de soutenir cette charge documentaire tout en développant leur offre de kits et de formation sont bien positionnés pour cibler des comptes de prestataires à plus forte complexité.

Développements récents du secteur

- Avril 2026 : RI.MOS. a annoncé sa participation à ExpoSalud 2026 au Chili, positionnant son portefeuille de dispositifs à usage unique Made in Italy pour la gynécologie-obstétrique auprès des acheteurs régionaux. La communication a mis en avant une activité de commercialisation orientée export plutôt qu'une simple mise à jour de produit, renforçant la pression concurrentielle sur les prix et la distribution en Amérique latine. Pour les fournisseurs d'aiguilles d'amniocentèse, ce type de développement de canaux favorise un accès plus large aux appels d'offres et aux relations avec les distributeurs sur les marchés d'approvisionnement émergents.

- Mai 2025 : La Thalassemia and Sickle Cell Society s'est associée à Fernandez Hospital pour lancer un diagnostic prénatal lié au dépistage des porteurs à Hyderabad. Le fait de relier le dépistage au diagnostic prénatal de confirmation renforce les parcours cliniques dans les cas où un prélèvement invasif demeure nécessaire après un dépistage positif ou à haut risque. Avec le temps, ce type de programmes structurés tend à concentrer la demande dans des centres équipés qui standardisent les kits et consommables de procédure.

- Mars 2024 : Des chercheurs du MIT ont rapporté des travaux sur la culture d'organoïdes de liquide amniotique permettant la modélisation de maladies fœtales à l'aide du liquide amniotique plutôt que d'un contact direct avec le fœtus. Cela élargit l'utilité perçue en aval du liquide amniotique au-delà du caryotypage, soutenant un intérêt clinique et de recherche continu pour une acquisition d'échantillons de haute qualité. Ce développement souligne également l'importance d'outils de prélèvement fiables et minimisant la contamination dans les flux de travail diagnostiques avancés.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus issus des aiguilles d'amniocentèse utilisées dans les procédures guidées par échographie pour prélever du liquide amniotique à des fins diagnostiques ou thérapeutiques prénatales, dans les hôpitaux, les cliniques spécialisées et les centres de chirurgie ambulatoire.

Exclusions du périmètre : Le dimensionnement exclut les aiguilles principalement conçues et vendues pour le prélèvement de villosités choriales et les usages généraux de biopsie.

Aperçu de la segmentation

-

Par longueur d'aiguille

- < 100 mm

- 100 – 150 mm

- > 150 mm

-

Par procédure

- Amniocentèse

- Amnioréduction

- Transfusion sanguine fœtale

- Amnioinfusion

- Cordocentèse

-

Par utilisateur final

- Hôpitaux

- Cliniques spécialisées

- Centres chirurgicaux ambulatoires

-

Par géographie

-

Amérique du Nord

- États-Unis

- Canada

- Mexique

-

Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

-

Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

-

Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

-

Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

-

Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a débuté par la cartographie du contexte clinique et du bassin de demande, puis son alignement avec le périmètre des dispositifs commercialisés et livrés. Nous nous sommes appuyés sur des sources publiques pour fonder le modèle, notamment les statistiques nationales de santé sur les naissances et l'âge maternel, les indicateurs de surveillance des maladies et de risque de grossesse du CDC et de l'OMS, ainsi que les documents d'orientation méthodologique et de pratique clinique de l'ACOG.

Nous avons également examiné des revues d'obstétrique et de médecine fœtale évaluées par des pairs afin de suivre l'évolution de l'utilisation de l'amniocentèse par rapport aux tests prénatals non invasifs, et de comprendre les schémas de calendrier des procédures par semaine de gestation. Des vérifications complémentaires ont été ajoutées à l'aide des classifications commerciales d'import-export lorsqu'elles étaient disponibles, des bases de données réglementaires et de rappel pour les signaux relatifs aux dispositifs, ainsi que des dépôts d'entreprises et des présentations aux investisseurs pour les commentaires sur les produits et les régions. Certains abonnements payants n'ont été utilisés que pour les données financières des entreprises, la veille médiatique et les recherches de brevets. Les sources listées ici sont illustratives, et de nombreuses autres références publiques ont été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les entretiens primaires se sont concentrés sur la validation des volumes de procédures, du comportement de remplacement typique et des fourchettes de prix par géographie, car ces détails n'apparaissent souvent pas clairement dans les tableaux publics. Nous nous sommes entretenus avec des cliniciens impliqués en médecine fœtale, des équipes d'achats et de fournitures stériles, ainsi que des contacts côté distribution, avec une couverture équilibrée entre l'APAC, l'EMEA et les Amériques afin de réduire les biais liés à une seule région.

Répartition des répondants de l'enquête de terrain primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 37 % | Dirigeants (CXO) : 17 % | APAC : 45 % |

| Rang intermédiaire : 43 % | Responsables fonctionnels/d'unité : 38 % | EMEA : 31 % |

| Petits acteurs : 20 % | Managers : 45 % | Amériques : 24 % |

Dimensionnement et prévision du marché

La construction principale utilise une approche descendante du bassin de demande, où les volumes de grossesses et la part des grossesses orientées vers un diagnostic prénatal invasif sont convertis en procédures d'amniocentèse attendues. Ces totaux de procédures sont ensuite convertis en demande d'aiguilles et en valeur à l'aide de prix spécifiques à chaque région.

Pour maintenir un modèle réaliste, nous avons recoupé les résultats descendants au moyen d'approximations ascendantes sélectives, notamment des échantillons de listes de prix et des vérifications de canaux, puis ajusté en cas de divergence entre les deux approches.

Les intrants clés de ce marché comprennent le nombre total de naissances et la répartition par âge maternel, les indicateurs de grossesse à haut risque, le taux d'amniocentèse pour 1 000 grossesses, le nombre moyen d'aiguilles utilisées par procédure (y compris les nouvelles tentatives dans les cas complexes) et la dispersion régionale des prix induite par les pratiques d'achat et les marges de distribution. Les prévisions utilisent une projection de tendance basée sur des scénarios, soutenue par un lissage exponentiel de l'intensité des procédures, car les changements d'adoption sont progressifs et influencés par les recommandations cliniques et la substitution par les tests non invasifs. Lorsque les données de procédure au niveau national sont limitées, les lacunes sont comblées par proxy à partir de systèmes de santé comparables, puis revalidées lors d'entretiens avant la finalisation du calcul.

Validation des données et cycle de mise à jour

Les résultats sont triangulés avec des signaux indépendants, tels que les discussions sur les volumes de procédures dans les revues, les tendances de naissances et d'âge maternel, ainsi que toute perturbation visible de l'approvisionnement en dispositifs signalée par des avis de sécurité publics. Les valeurs aberrantes sont signalées tôt, les hypothèses sont revérifiées, et nous appliquons une seconde révision par un analyste afin que les chiffres finaux ne reposent pas sur le seul jugement d'une personne.

L'étude est actualisée chaque année, et des mises à jour intermédiaires sont déclenchées lorsqu'un événement significatif modifie les schémas de procédure ou de tarification. Les exemples relevant de ce périmètre incluent les changements de recommandations, les évolutions de remboursement et les contraintes majeures d'approvisionnement. Avant la livraison, nous procédons à une nouvelle vérification des intrants clés tels que les taux de change, les effets de l'inflation sur les prix des dispositifs et les dernières statistiques de grossesse et de dépistage.

Comparaison de la taille du marché des aiguilles d'amniocentèse de Mordor Intelligence avec d'autres estimations publiées

Les valeurs de marché publiées pour les aiguilles d'amniocentèse peuvent varier même lorsque le nom du produit semble identique. Les procédures incluses, les niveaux de tarification et les choix d'année de base ne sont souvent pas cohérents d'une source à l'autre.

Dans cette étude, les principales différences proviennent généralement du fait que les aiguilles prénatales invasives adjacentes soient regroupées ou non dans la même catégorie, que les prix reflètent les niveaux d'achat hospitaliers ou les prix de canal entièrement chargés, et de la rapidité à laquelle les volumes de procédures sont supposés évoluer à mesure que le dépistage prénatal non invasif se développe. Un autre facteur courant est la fréquence d'actualisation. Sur les marchés de dispositifs médicaux plus restreints, le calendrier des procédures et des achats peut évoluer lorsqu'une région modifie l'utilisation de ses recommandations, et ces changements ne sont pas toujours captés de manière uniforme, ce qui explique l'importance des choix de périmètre et de validation appliqués par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 204,37 millions USD (2026) | |

| Éditeur mondial de recherche A | 170,50 millions USD (2024) | Utilise une année de base antérieure et semble dimensionner, dans certaines sections, un ensemble plus large de procédures fœtales invasives, ce qui peut modifier le nombre d'aiguilles implicite par grossesse et atténuer la valeur à court terme une fois converti en une seule catégorie d'aiguilles. |

| Éditeur de recherche sectorielle B | 174,40 millions USD (2025) | Indique une valeur de base 2025 avec des notes de périmètre visibles limitées, de sorte que les différences peuvent provenir du niveau de tarification (au niveau fabricant versus prix de canal), du calendrier des devises, et de la rapidité avec laquelle la substitution des procédures par le dépistage non invasif est modélisée. |

Dans l'ensemble, l'écart s'explique principalement par le choix de l'année de base, par ce qui est comptabilisé comme une procédure éligible pour une aiguille d'amniocentèse, et par le fait que la tarification soit saisie au niveau de l'achat hospitalier ou au niveau incluant la distribution. En rattachant les totaux aux naissances, à la part des grossesses à haut risque, à l'intensité des procédures et à des vérifications de prix spécifiques à chaque région, le chiffre final reste traçable et reproductible même lorsque les données publiques sont inégales.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des aiguilles d'amniocentèse ?

Le marché est évalué à 204,37 millions USD en 2026 et devrait atteindre 259,84 millions USD d'ici 2031.

Pourquoi les procédures invasives persistent-elles malgré les tests prénataux non invasifs ?

Le dépistage par ADN fœtal acellulaire identifie le risque, mais le diagnostic définitif nécessite souvent encore un prélèvement de liquide amniotique ou de sang fœtal pour le caryotypage, soutenant la demande d'aiguilles de haute précision.

Quelle longueur d'aiguille est la plus populaire auprès des cliniciens ?

Les dispositifs mesurant 100 – 150 mm représentent 53,48 % des revenus car ils équilibrent la portée et le contrôle dans des anatomies maternelles variées.

Quelle région connaît la croissance la plus rapide sur ce marché ?

L'Asie-Pacifique devrait croître à un TCAC de 6,44 % jusqu'en 2031 grâce à la parentalité tardive, à l'adoption de la FIV et à l'amélioration des infrastructures de santé.

Comment l'IA influence-t-elle la conception des produits ?

Les superpositions d'échographie guidées par IA exigent des aiguilles avec un contraste échogène plus élevé et un calibrage constant de la tige, poussant les fabricants à intégrer logiciel et matériel pour une précision en un seul passage.

Dernière mise à jour de la page le: