Taille et part du marché des barres de collation au Moyen-Orient

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

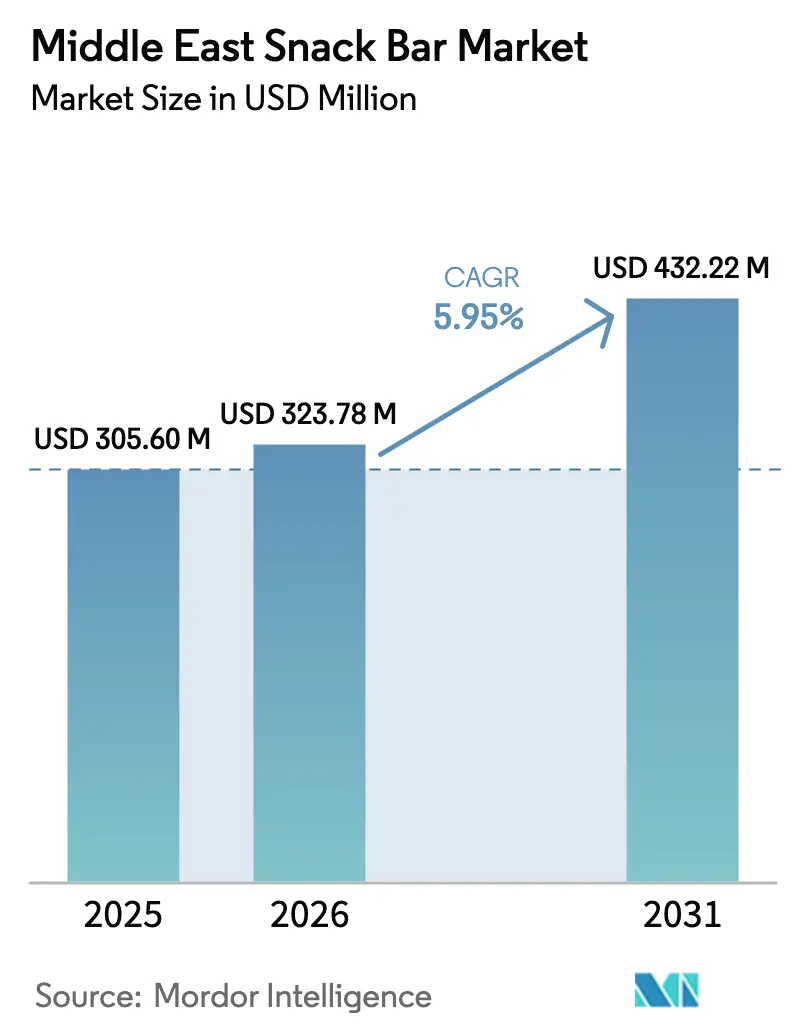

| Taille du marché de l'année de base (2025) | 305.60 Millions de dollars américains |

| Taille du Marché (2026) | 323.78 Millions de dollars américains |

| Taille du Marché (2031) | 432.22 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.95% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des barres de collation au Moyen-Orient par Mordor Intelligence

La taille du marché des barres de collation au Moyen-Orient était évaluée à 305,60 millions USD en 2025 et devrait croître de 323,78 millions USD en 2026 pour atteindre 432,22 millions USD d'ici 2031, à un CAGR de 5,95 % au cours de la période de prévision (2026-2031). L'urbanisation, l'allongement des temps de trajet et la participation croissante des femmes à la vie active, notamment aux Émirats arabes unis (EAU) et en Arabie saoudite, entraînent une évolution des habitudes alimentaires vers des options portables comblant les écarts entre les repas. Les fabricants tirent parti des initiatives de bien-être portées par les gouvernements, des taxes sur les boissons sucrées et de la disponibilité de produits à longue conservation dans les épiceries des stations-service, ce qui améliore la visibilité des produits. L'expansion rapide du commerce électronique (e-commerce), la tendance à la premiumisation et les innovations de saveurs culturellement pertinentes — telles que les variantes à base de dattes et de pistache-kunafa — créent de nouvelles opportunités tant pour les acteurs mondiaux établis que pour les concurrents régionaux émergents. Des réglementations plus strictes en matière d'étiquetage en langue arabe et de certification halal augmentent les coûts de conformité, mais découragent également les importations à bas coût non conformes, renforçant ainsi la valeur globale de la catégorie.

Points clés du rapport

- Par type de produit, les barres de céréales ont dominé avec 83,67 % de la part de marché des barres de collation au Moyen-Orient en 2025, tandis que les barres protéinées devraient progresser à un CAGR de 7,70 % jusqu'en 2031.

- Par base d'ingrédients, les barres de granola et d'avoine ont capturé 33,42 % de la taille du marché des barres de collation au Moyen-Orient en 2025, tandis que les formulations laitières et protéinées progressent à un CAGR de 7,58 % jusqu'en 2031.

- Par niveau de prix, les produits grande consommation détenaient 79,35 % des revenus régionaux en 2025, tandis que les barres premium devraient afficher un CAGR de 7,62 % jusqu'en 2031.

- Par canal de distribution, les supermarchés/hypermarchés représentaient 54,74 % des revenus en 2025, tandis que les magasins de vente au détail en ligne connaissent la croissance la plus rapide avec un CAGR de 7,76 %.

- Par géographie, l'Arabie saoudite a généré 24,10 % de la valeur de 2025, tandis que les Émirats arabes unis devraient afficher le CAGR régional le plus élevé de 7,64 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des barres de collation au Moyen-Orient

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Sensibilisation croissante aux habitudes alimentaires saines et à la nutrition | +1.2% | Arabie saoudite, Émirats arabes unis, Qatar (les plus forts) ; répercussions au Koweït, à Bahreïn | Moyen terme (2 à 4 ans) |

| Popularité des programmes de remise en forme, de bien-être et de gestion du poids | +1.4% | Émirats arabes unis, Arabie saoudite au cœur ; expansion vers Oman, Koweït | Moyen terme (2 à 4 ans) |

| Introduction de barres de collation biologiques, véganes, sans gluten et sans allergènes | +0.9% | Centres urbains des Émirats arabes unis et d'Arabie saoudite ; adoption de niche au Qatar, à Bahreïn | Long terme (≥ 4 ans) |

| Occidentalisation des régimes alimentaires et des préférences culinaires des populations urbaines | +1.0% | Zones métropolitaines des Émirats arabes unis, d'Arabie saoudite et du Qatar | Court terme (≤ 2 ans) |

| Innovation rapide dans les saveurs et formats de barres de collation | +0.8% | Émirats arabes unis (Dubaï, Abou Dhabi), Arabie saoudite (Riyad, Djeddah) | Court terme (≤ 2 ans) |

| Demande croissante d'une nutrition pratique et consommable en déplacement | +1.3% | Tous les marchés du CCG ; les plus forts aux Émirats arabes unis et en Arabie saoudite | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation croissante aux habitudes alimentaires saines et à la nutrition

Les campagnes de bien-être portées par les gouvernements façonnent de manière significative le comportement des consommateurs dans l'ensemble de la région du Golfe. L'initiative Habitudes Saines de l'Arabie saoudite, qui vise à atteindre une réduction de 30 % des taux d'obésité d'ici 2030, reflète l'engagement du pays en faveur de l'amélioration de la santé publique. De même, la Stratégie nationale de nutrition 2030 des Émirats arabes unis (EAU) impose un étiquetage en face avant pour les produits à teneur élevée en sucre, garantissant ainsi une plus grande transparence pour les consommateurs. Ces politiques entraînent une augmentation notable de la demande de barres de collation affichant des mentions « clean-label », incitant les fabricants à reformuler leurs produits en utilisant des édulcorants naturels tels que les dattes et la stévia pour répondre aux attentes des consommateurs. Une enquête réalisée en 2024 par YouGov a révélé que 57 % des résidents des EAU souhaitent des informations de santé plus claires sur les emballages, tandis que 68 % soulignent l'importance de réduire l'utilisation du plastique. Cette évolution met en évidence que la durabilité et la transparence ne sont plus facultatives, mais sont devenues des facteurs essentiels influençant les décisions d'achat. Au Qatar, le Plan national d'action contre l'obésité, lancé en 2024, intègre des initiatives telles que l'éducation nutritionnelle en milieu scolaire et des incitations commerciales pour des options de collations plus saines. Ces mesures favorisent les opportunités de croissance pour les barres de collation positionnées comme substituts de repas ou aides à la récupération après l'effort. Par ailleurs, la taxe sur les boissons sucrées de l'Autorité saoudienne des aliments et des médicaments (SFDA), introduite en 2024, a indirectement bénéficié aux barres de collation à faible teneur en sucre en réorientant les dépenses des consommateurs des boissons gazeuses sucrées vers des options de collations solides procurant une sensation de satiété sans pénalité fiscale supplémentaire.

Popularité des programmes de remise en forme, de bien-être et de gestion du poids

La pénétration des salles de sport aux Émirats arabes unis a considérablement dépassé celle de l'Arabie saoudite. Les deux marchés développent rapidement leurs infrastructures, les Émirats arabes unis accueillant un nombre substantiel de salles de sport et l'Arabie saoudite dépassant ce chiffre. Il est notable que les centres de remise en forme réservés aux femmes en Arabie saoudite connaissent une croissance robuste à un taux de croissance annuel composé jusqu'à la fin de la décennie. Cet essor du fitness stimule directement la consommation de barres protéinées, le marché de la nutrition sportive au Moyen-Orient devant croître régulièrement au cours de la même période. Les barres protéinées sont de plus en plus populaires en tant qu'option pratique après l'entraînement, ne nécessitant ni réfrigération ni préparation. Des marques telles que Per4m, FRO ZEN et Myprotein ont tiré parti de la tendance virale du « chocolat de Dubaï » en introduisant des barres protéinées infusées de saveurs de pistache et de kunafa. Ces produits allient gourmandise et fonctionnalité, séduisant les consommateurs plus jeunes qui surveillent leur apport en macronutriments mais préfèrent des options savoureuses aux formulations insipides. De plus, la part significative des adhésions féminines aux salles de sport aux Émirats arabes unis et la participation croissante des femmes à la vie active en Arabie saoudite — dépassant l'objectif de la Vision 2030 — élargissent le marché au-delà du segment traditionnel des culturistes masculins.

Introduction de barres de collation biologiques, véganes, sans gluten et sans allergènes

Les formats de produits végétaux et sans-X établissent des niches premium, notamment aux EAU. En 2024, NotCo a lancé une barre chocolatée végétale de style Dubaï contenant des protéines, disponible dans des points de vente spécialisés et les hypermarchés Carrefour. Les exemples de tarification premium dans ce segment comprennent les barres protéinées véganes de MRITA et les barres protéinées biologiques de Roobar, qui illustrent la disposition des consommateurs à payer un supplément pour des certifications telles que le label Biologique de l'Agence américaine des produits alimentaires et biologiques (USDA Organic) et l'approbation de la Vegan Society. Le marché des aliments biologiques au Moyen-Orient devrait croître à un taux de croissance annuel composé (CAGR) dans les années à venir, porté par la demande des expatriés à Dubaï et à Abou Dhabi, ainsi que par un segment local croissant préoccupé par les résidus de pesticides et le bien-être animal. Les barres sans gluten et sans allergènes répondent à une base de consommateurs plus restreinte mais très présente, avec des produits comme la barre protéinée végane de Misfits au Koweït ciblant les personnes atteintes de la maladie cœliaque ou d'intolérance au lactose, répondant à un besoin jusqu'alors mal servi d'options à longue conservation. La certification halal reste une exigence essentielle, car les barres composites contenant du lactosérum ou de la gélatine doivent porter des marques halal conformes à l'Organisation de normalisation du Golfe (GSO). Cependant, les labels biologiques et véganes émergent comme des indicateurs de qualité supplémentaires, permettant aux produits de commander des primes de prix par rapport aux barres de céréales conventionnelles. Selon la Soil Association, les produits biologiques et naturels ne sont plus considérés comme de simples mots à la mode au Moyen-Orient ; ils sont de plus en plus perçus comme une médecine préventive. La prise de conscience croissante des alternatives biologiques, combinée à un regain d'intérêt pour la santé et le bien-être, a conduit les fournisseurs de produits biologiques et naturels au Moyen-Orient à signaler une augmentation de 300 à 400 % de la demande pour leurs produits[1]Source : Soil Association, « Opportunités croissantes pour le bio au Moyen-Orient », soilassociation.org.

Occidentalisation des régimes alimentaires et des préférences culinaires des populations urbaines

Les expatriés représentent une part significative de la population aux Émirats arabes unis et en Arabie saoudite, apportant avec eux des habitudes alimentaires favorisant les formats à emporter plutôt que les repas traditionnels assis. Cette tendance démographique a stimulé la croissance des barres de collation, une catégorie qui était pratiquement inexistante dans le commerce de détail du Conseil de coopération du Golfe (CCG) il y a dix ans, mais qui occupe désormais des rayons dédiés dans des enseignes telles que LuLu, Carrefour et Sultan Center. Les longs temps de trajet dans des villes comme Dubaï et Riyad créent des opportunités de consommation là où les aliments du petit-déjeuner arabe traditionnel comme le labneh et le khubz sont peu pratiques, ouvrant la voie aux barres de céréales et protéinées qui sont portables et pratiques. L'expansion des chaînes de café internationales, qui exposent des barres de collation de marque aux caisses, a encore normalisé cette catégorie. Les points de vente Starbucks et Costa Coffee dans tout le Golfe affichent en bonne place des marques telles que KIND, RXBAR et LÄRABAR, intégrant ces produits dans les routines quotidiennes. De plus, les jeunes Saoudiens et Émiratis urbains — dont beaucoup ont fait leurs études à l'étranger — manifestent des habitudes de grignotage similaires à celles de leurs homologues occidentaux, avec une forte préférence pour les repas prêts à manger et la commodité par rapport à la cuisine maison.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Préférences culturelles pour les options de collations fraîches ou faites maison | -0.6% | Segments traditionnels d'Oman, de Bahreïn, du Koweït ; Arabie saoudite rurale | Long terme (≥ 4 ans) |

| Réglementations strictes en matière d'étiquetage, d'importation et d'ingrédients | -0.4% | Tous les marchés du Conseil de coopération du Golfe ; application la plus stricte en Arabie saoudite et aux Émirats arabes unis | Moyen terme (2 à 4 ans) |

| Espace en rayon limité dans les petits points de vente au détail | -0.3% | Oman, Bahreïn, Koweït ; zones rurales dans tous les marchés du Conseil de coopération du Golfe | Moyen terme (2 à 4 ans) |

| Manque de sensibilisation des consommateurs aux étiquettes nutritionnelles et à leurs avantages | -0.2% | Tous les marchés du Conseil de coopération du Golfe ; le plus prononcé à Oman, à Bahreïn et en Arabie saoudite rurale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préférences culturelles pour les options de collations fraîches ou faites maison

Les formats de commerce traditionnel, tels que les épiceries indépendantes et les baqalas (petites épiceries de quartier), continuent de jouer un rôle important dans les marchés alimentaires d'Oman et de Bahreïn. Dans ces points de vente, les barres de collation emballées font face à une vive concurrence pour l'espace en rayon contre les dattes fraîches, les noix et le halwa fait maison. Les consommateurs plus âgés et les ménages ruraux dans les provinces méridionales de l'Arabie saoudite ont tendance à préférer les collations fraîchement préparées qui s'inscrivent dans leurs traditions alimentaires multigénérationnelles, ce qui se traduit par de plus faibles taux d'essai pour les barres de collation de style occidental. Bien que des reformulations clean-label aient été introduites, beaucoup perçoivent encore les barres emballées comme contenant des conservateurs artificiels ou un excès de sucre, une perception influencée par les produits antérieurs qui privilégiaient la durée de conservation à la transparence des ingrédients. Les détaillants observent que les barres de collation connaissent souvent une rotation plus lente dans les petits points de vente par rapport aux produits de base ambiants comme les biscuits ou les chips, ce qui décourage les investissements en stock et relègue les barres de collation à des positions d'affichage moins en vue. Cette tendance est particulièrement évidente pendant le Ramadan, lorsque les familles se concentrent sur la préparation d'iftar élaborés à la maison, entraînant une baisse temporaire des ventes de collations emballées, tandis que les boissons et les produits de confiserie connaissent une demande accrue.

Réglementations strictes en matière d'étiquetage, d'importation et d'ingrédients

L'Autorité saoudienne des aliments et des médicaments et l'Autorité des Émirats arabes unis pour la normalisation et la métrologie imposent des exigences telles que des panneaux nutritionnels en langue arabe, des déclarations d'allergènes et une certification halal pour les produits composites [2]Source : Autorité saoudienne des aliments et des médicaments, « Halal », sfda.gov.sa . Ces réglementations prolongent considérablement les délais de lancement des produits et ajoutent des coûts de certification par unité de gestion des stocks. Les barres importées contenant de la gélatine, des émulsifiants non halal ou des arômes à base d'alcool sont soit totalement interdites, soit nécessitent une reformulation, créant des obstacles substantiels pour plusieurs marques européennes tentant d'entrer sur le marché. De plus, les normes du Conseil de coopération du Golfe exigent que les allégations relatives à la teneur en protéines soient validées par des essais en laboratoire tiers, tandis que les logos de santé en face avant doivent recevoir une approbation préalable. Les petites marques rencontrent souvent des difficultés à naviguer dans ces processus sans le soutien de consultants réglementaires locaux. La mise à jour de la loi sur la sécurité alimentaire des Émirats arabes unis a introduit des exigences de traçabilité pour tous les produits alimentaires importés, obligeant les distributeurs à maintenir une documentation détaillée au niveau des lots reliant chaque produit à son origine et à sa date de fabrication. Bien que ces mesures soient conçues pour protéger les consommateurs, elles tendent également à favoriser les marques établies disposant d'équipes réglementaires dédiées dans la région du Conseil de coopération du Golfe, rendant plus difficile pour les jeunes entreprises de perturber le marché à moins qu'elles ne collaborent avec des distributeurs locaux capables de gérer les responsabilités de conformité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les barres protéinées dépassent les formats de barres de céréales traditionnels

Les barres protéinées devraient croître à un CAGR de 7,70 % de 2026 à 2031, marquant la croissance la plus rapide parmi les types de produits. Cette croissance est attribuée au nombre croissant de fréquentants des salles de sport et à une sensibilisation accrue à la nutrition sportive, qui stimulent la demande d'options riches en protéines et pauvres en sucre soutenant la récupération musculaire et la satiété. Les barres de céréales, détenant 83,67 % de la part de marché en 2025, continuent de dominer en volume grâce à leur accessibilité financière. Les barres énergétiques, quant à elles, s'adressent aux athlètes d'endurance et aux amateurs de plein air qui valorisent les glucides à libération rapide plutôt que la teneur en protéines. Des marques comme Clif Bar et PowerBar distribuent ces produits via des détaillants sportifs spécialisés et certains hypermarchés. Pendant ce temps, les barres aux fruits et aux noix, souvent positionnées comme biologiques ou véganes, restent un segment de niche avec une tarification premium.

La montée en puissance des barres protéinées est soutenue par une évolution vers des ingrédients comme l'isolat de lactosérum et la caséine, qui fournissent de 15 à 20 grammes de protéines par barre de 60 grammes. Les barres de céréales, cependant, font face à des défis liés à la banalisation, car les produits sous marque de distributeur de détaillants tels que Carrefour et LuLu sont moins chers que les options de marque de 15 % à 20 %. Cela a incité des acteurs établis comme Kellogg et General Mills à se concentrer sur des saveurs en édition limitée et des promotions sur emballage pour conserver leur espace en rayon. Les barres énergétiques connaissent une croissance modérée, stimulée par les communautés de course en sentier et de cyclisme en plein essor aux EAU. Cependant, leur dépendance aux sirops à indice glycémique élevé limite leur attrait auprès des consommateurs soucieux de leur santé, de plus en plus attentifs à leur consommation de sucre.

Par base d'ingrédients : les formulations laitières et protéinées portent la croissance

Les barres laitières et protéinées devraient croître à un CAGR de 7,58 % de 2026 à 2031, marquant la croissance la plus rapide parmi les bases d'ingrédients. Cette tendance est alimentée par les formulateurs qui utilisent du concentré de protéines de lactosérum et de l'isolat de protéines de lait pour répondre à la demande croissante en nutrition sportive. Les barres de granola et d'avoine, dont la part de marché devrait s'établir à 33,42 % en 2025, continuent de dominer le marché. Leur popularité découle de leur efficacité en termes de coût — l'avoine et les céréales roulées sont moins chères que le lactosérum — et de leur attrait en tant qu'options de petit-déjeuner nutritives pour les familles. Les barres à base de dattes, qui résonnent culturellement, gagnent également du terrain, soutenues par des marques régionales comme ZAD Food et Linah Farms.

Les barres à base de noix, bien que positionnées comme des produits premium, font face à des défis liés à la volatilité des prix des amandes et des noix de cajou. Par exemple, les prix mondiaux des amandes ont augmenté de 18 % en 2024 en raison des sécheresses en Californie, comprimant les marges des marques sans contrats fournisseurs à long terme. Pour faire face aux risques liés aux ingrédients, les formulateurs adoptent de plus en plus des mélanges hybrides combinant avoine, dattes et noix. Cette stratégie diversifie non seulement l'approvisionnement en ingrédients, mais permet également des allégations telles que « 5 grammes de protéines » ou « sans sucres ajoutés » sans dépendre d'un seul ingrédient à coût élevé.

Par niveau de prix : le segment premium progresse avec la hausse de l'aisance financière

Les barres premium devraient croître à un CAGR de 7,62 % de 2026 à 2031, les revenus disponibles plus élevés et la sensibilisation croissante à la santé encourageant les consommateurs à dépenser davantage pour des options biologiques, véganes ou enrichies en protéines. En 2025, les barres grande consommation dominaient le marché avec une part de 79,35 %, largement portées par les barres de céréales qui offrent des solutions de petit-déjeuner ou de collation scolaire abordables pour les ménages à revenus intermédiaires. En revanche, les barres premium s'adressent aux consommateurs aisés dans des villes comme Dubaï, Abou Dhabi et Riyad, qui valorisent les étiquettes propres, la durabilité et les bénéfices fonctionnels tels que la haute teneur en protéines ou les faibles taux de sucre.

Une enquête YouGov de 2024 a souligné que 72 % des acheteurs aux Émirats arabes unis et en Arabie saoudite sont prêts à payer davantage pour la qualité, tandis qu'environ 36 % sont disposés à payer un supplément pour un emballage durable. Ces préférences expliquent la différence de prix de 50 % à 100 % entre les barres grande consommation et les barres premium. La montée en puissance du segment premium se reflète également dans les nouveaux lancements de produits. Par exemple, NotCo a lancé une barre chocolatée végétale contenant 7 grammes de protéines, AMRITA a lancé des barres protéinées véganes et Roobar a introduit une barre biologique au prix de 12,50 AED. Ces produits, lancés en 2024, ont obtenu des références chez Carrefour et Spinneys, qui s'adressent aux expatriés et aux consommateurs locaux à valeur nette élevée.

Par canal de distribution : le commerce électronique bouleverse le commerce traditionnel

Les magasins de vente au détail en ligne devraient croître à un CAGR de 7,76 % de 2026 à 2031, s'imposant comme le canal de distribution à la croissance la plus rapide sur le marché. Cette croissance est principalement portée par la popularité croissante des plateformes de commerce rapide telles que Talabat, Noon et Deliveroo. Ces plateformes ont amélioré la commodité en livrant des barres de collation et d'autres articles d'épicerie en moins de 30 minutes, représentant plus de 40 % du volume du marché de l'épicerie en ligne des Émirats arabes unis. Leur capacité à répondre à la demande des consommateurs en matière de rapidité et de commodité les a établies comme acteurs importants sur le marché du commerce de détail en évolution. Selon l'Association internationale du commerce, les Émirats arabes unis sont en tête du commerce électronique parmi les États du Conseil de coopération du Golfe (CCG), les ventes de commerce électronique représentant environ 10 % du total des ventes au détail.

Pendant ce temps, les supermarchés et hypermarchés ont maintenu une position dominante en 2025, avec une part de marché de 54,74 %. Ce succès est sous-tendu par des initiatives stratégiques telles que le déploiement de 90 nouveaux magasins de LuLu dans le Conseil de coopération du Golfe et l'expansion de Carrefour en Arabie saoudite, qui comprend des partenariats pour l'approvisionnement local et l'introduction de produits sous marque de distributeur offrant une tarification compétitive par rapport aux barres de collation de marque. De plus, les épiceries de proximité comme Abu Dhabi National Oil Company (ADNOC) On the Go, avec plus de 500 emplacements, et 7-Eleven, qui prévoit d'établir 200 magasins aux EAU d'ici 2025, continuent de servir les navetteurs et les acheteurs impulsifs. Ces magasins se concentrent sur l'accessibilité et la proximité, répondant aux besoins des clients qui privilégient la commodité à une large sélection de produits.

Analyse géographique

L'Arabie saoudite est apparue comme le segment leader du marché des barres de collation au Moyen-Orient en 2025, capturant 24,10 % des revenus de la région. Cette part significative est portée par la grande population du Royaume de 36 millions d'habitants, ainsi que par des initiatives de bien-être soutenues par le gouvernement telles que la campagne Habitudes Saines, qui vise à réduire l'obésité de 30 % d'ici 2030. En outre, l'introduction d'une taxe sur les boissons sucrées a encouragé les consommateurs à se tourner vers des alternatives plus saines à faible teneur en sucre, stimulant davantage la demande de barres de collation. Ces facteurs positionnent collectivement l'Arabie saoudite comme une force dominante sur le marché régional.

Les Émirats arabes unis (EAU) se distinguent comme le segment à la croissance la plus rapide, avec un taux de croissance annuel composé (CAGR) projeté de 7,64 % de 2026 à 2031. Cette croissance rapide est alimentée par la pénétration croissante du commerce électronique, les ventes d'épicerie en ligne devant passer de 2,7 milliards USD en 2023 à 15,4 milliards USD d'ici 2032, reflétant un CAGR robuste de 21,60 %. De plus, les EAU bénéficient d'un vaste réseau d'épiceries de proximité, notamment les plus de 500 emplacements d'Abu Dhabi National Oil Company (ADNOC) On the Go et l'expansion prévue de 7-Eleven à 200 magasins d'ici 2025. Ces développements, combinés à l'accent mis par le pays sur les infrastructures de commerce moderne, font des EAU un moteur de croissance clé sur le marché des barres de collation au Moyen-Orient.

D'autres marchés, notamment le Qatar, Oman, le Koweït et Bahreïn, contribuent collectivement à la part restante du marché, avec des niveaux variables de pénétration du commerce moderne — 55 % au Qatar, 50 % à Bahreïn, 45 % au Koweït et 40 % à Oman — mettant en évidence leurs différents stades d'évolution du commerce de détail. Le Plan national d'action contre l'obésité du Qatar, lancé en 2024, met l'accent sur l'éducation nutritionnelle en milieu scolaire et les incitations commerciales pour des options de collations plus saines, créant des opportunités pour les barres de collation positionnées comme substituts de repas. Au Koweït, les détaillants établis tels que Sultan Center, avec plus de 70 magasins, et Saveco, avec plus de 60 magasins, offrent des réseaux de distribution solides pour les marques multinationales. Cependant, les baqalas traditionnelles dominent encore 55 % du marché de l'épicerie, limitant l'espace en rayon pour les barres de collation emballées. Pendant ce temps, le reste du Moyen-Orient, incluant la Jordanie, le Liban et l'Irak, fait face à des défis tels que la volatilité des devises, les restrictions à l'importation et l'instabilité politique, qui compliquent les chaînes d'approvisionnement et découragent les investissements multinationaux. Malgré ces obstacles, la convergence des tendances fitness, l'expansion des infrastructures de commerce numérique et les initiatives nutritionnelles soutenues par les gouvernements dans les marchés du Conseil de coopération du Golfe (CCG) assurent une croissance soutenue à un chiffre intermédiaire. La croissance rapide des EAU et l'échelle du marché de l'Arabie saoudite créent ensemble un modèle à double moteur qui compense la progression plus lente des marchés plus petits, tandis que le déploiement prévu de 90 magasins par LuLu Retail dans le CCG, annoncé lors du Gulfood 2025, devrait renforcer davantage l'accessibilité au marché et le potentiel de croissance.

Paysage concurrentiel

Le marché des barres de collation au Moyen-Orient est modérément concentré, avec des multinationales telles que Nestlé, Mars, Kellogg, PepsiCo, General Mills et Mondelēz détenant des parts de marché significatives. Ces entreprises tirent parti de leurs chaînes d'approvisionnement mondiales, de leurs relations établies avec les distributeurs et de leurs vastes portefeuilles de produits pour maintenir leur domination. Des produits comme Nutri-Grain de Kellogg et Nature Valley de General Mills occupent des positions privilégiées en rayon dans les hypermarchés tels que LuLu et Carrefour, soutenus par des budgets de dépenses commerciales importants que les petites marques ne peuvent souvent pas égaler. De plus, l'acquisition de KIND Snacks par Mars et la propriété de RXBAR par Kellogg ont renforcé leur présence dans le segment premium, tandis que leurs portefeuilles de barres de céréales traditionnelles continuent de dominer le segment grande consommation, qui représente 80,11 % de la part de marché.

Le segment premium, croissant à un taux de croissance annuel composé (CAGR) de 7,78 %, est un domaine d'intérêt clé tant pour les acteurs multinationaux que régionaux. Le centre d'innovation DuBiotech (Parc de biotechnologie et de recherche de Dubaï) de PepsiCo, inauguré en 2024, illustre la localisation des efforts de recherche et développement (R&D). Cette installation développe des formulations spécifiques au Moyen-Orient, telles que des barres Quaker sucrées aux dattes et des bouchées énergétiques infusées au safran, qui sont adaptées aux goûts et préférences régionaux avant d'être déployées sur les marchés du Conseil de coopération du Golfe (CCG). Les perturbateurs régionaux taillent également des niches en mettant en avant les ingrédients locaux et l'authenticité culturelle. Des produits comme les barres tamriya de ZAD Food, les barres dattes-amandes de Bateel et les collations de dattes biologiques de Linah Farms résonnent auprès des consommateurs recherchant des alternatives aux barres de granola de style occidental, stimulant davantage la croissance de ce segment.

Les produits sous marque de distributeur émergent comme un défi structurel pour les marques de milieu de gamme. Des détaillants comme Carrefour et LuLu proposent leurs propres barres de granola à des prix inférieurs de 15 % à 20 % aux alternatives de marque, séduisant les 66 % de consommateurs des EAU et les 79 % de consommateurs saoudiens qui achètent régulièrement des produits sous marque de distributeur. Les plateformes de commerce électronique comme Noon et Talabat permettent également aux marques de niche d'atteindre les consommateurs sans avoir besoin d'une distribution en hypermarché, abaissant les barrières à l'entrée et fragmentant davantage le marché. De plus, la conformité réglementaire, telle que la certification halal exigée par l'Autorité saoudienne des aliments et des médicaments (SFDA) et l'Autorité des Émirats arabes unis pour la normalisation et la métrologie (ESMA), crée des conditions équitables pour tous les acteurs du marché. Cependant, les acteurs établis disposant d'équipes réglementaires dédiées sont mieux positionnés pour naviguer dans ces exigences, assurant leur compétitivité continue sur le marché.

Leaders du secteur des barres de collation au Moyen-Orient

Associated British Foods PLC

Bright Lifecare Private Limited

Ferrero International SA

General Mills Inc.

Glanbia PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : General Mills a lancé les nouvelles barres moelleuses fourrées à la pomme Mott's, proposées en trois saveurs fruitées avec de vrais fruits et une enveloppe extérieure en farine de blé complet. Cette innovation produit répond à la demande des consommateurs de barres de collation pratiques et denses en nutriments combinant des ingrédients sains et des arômes naturels.

- Avril 2025 : PepsiCo Inc. a annoncé son intention d'inaugurer son premier centre d'innovation en Arabie saoudite, conçu pour favoriser l'innovation et le développement de collations et de boissons dans le Royaume. L'installation servira de centre régional pour le développement de produits, la recherche et la collaboration avec des partenaires locaux et des entrepreneurs pour stimuler la croissance du marché dans le secteur des collations au Moyen-Orient.

- Janvier 2025 : Nature Valley, une marque de General Mills, s'est engagée à atteindre 100 % d'emballages recyclables pour son portefeuille mondial de barres de collation d'ici 2025. Cette initiative démontre l'engagement de la marque envers la durabilité environnementale et le respect des principes de l'économie circulaire. L'engagement s'applique à toutes les gammes de produits Nature Valley, y compris les barres de granola, les barres moelleuses et les barres gaufrées croustillantes et crémeuses, sur les marchés clés.

Portée du rapport sur le marché des barres de collation au Moyen-Orient

La barre de céréales, la barre aux fruits et aux noix et la barre protéinée sont couvertes en tant que segments par variante de confiserie. L'épicerie de proximité, le magasin de vente au détail en ligne, le supermarché/hypermarché et autres sont couverts en tant que segments par canal de distribution. Bahreïn, Koweït, Oman, Qatar, Arabie saoudite et Émirats arabes unis sont couverts en tant que segments par pays.| Barre de céréales |

| Barre énergétique |

| Barre protéinée |

| Barre aux fruits et aux noix |

| Barres à base de noix |

| À base de granola/avoine |

| À base de dattes |

| À base de produits laitiers/protéines |

| Mélanges hybrides |

| Autres formes |

| Grande consommation |

| Premium |

| Supermarché/Hypermarché |

| Magasin de vente au détail en ligne |

| Épicerie de proximité |

| Autres canaux de distribution |

| Bahreïn |

| Koweït |

| Oman |

| Qatar |

| Arabie saoudite |

| Émirats arabes unis |

| Reste du Moyen-Orient |

| Par type de produit | Barre de céréales |

| Barre énergétique | |

| Barre protéinée | |

| Barre aux fruits et aux noix | |

| Par base d'ingrédients | Barres à base de noix |

| À base de granola/avoine | |

| À base de dattes | |

| À base de produits laitiers/protéines | |

| Mélanges hybrides | |

| Autres formes | |

| Par niveau de prix | Grande consommation |

| Premium | |

| Par canal de distribution | Supermarché/Hypermarché |

| Magasin de vente au détail en ligne | |

| Épicerie de proximité | |

| Autres canaux de distribution | |

| Par géographie | Bahreïn |

| Koweït | |

| Oman | |

| Qatar | |

| Arabie saoudite | |

| Émirats arabes unis | |

| Reste du Moyen-Orient |

Définition du marché

- Chocolat au lait et chocolat blanc - Le chocolat au lait est un chocolat solide fabriqué avec du lait (sous forme de lait en poudre, de lait liquide ou de lait concentré) et des solides de cacao. Le chocolat blanc est fabriqué à partir de beurre de cacao et de lait et ne contient aucun solide de cacao. La portée inclut les chocolats ordinaires, les variantes à faible teneur en sucre et sans sucre.

- Caramels et nougats - Les caramels comprennent des bonbons durs, moelleux et petits ou d'une bouchée commercialisés sous les étiquettes de confiserie de type caramel. Le nougat est une confiserie moelleuse dont les ingrédients de base sont les amandes, le sucre et le blanc d'œuf ; il est originaire d'Europe et des pays du Moyen-Orient.

- Barres de céréales - Une collation composée de céréales de petit-déjeuner compressées en forme de barre et maintenues ensemble par une forme d'adhésif comestible. La portée comprend les barres de collation fabriquées avec des céréales telles que le riz, l'avoine, le maïs, etc., mélangées avec un sirop liant. Celles-ci comprennent également des produits étiquetés comme barres de céréales, barres de céréales traitées ou barres de grains.

- Chewing-gum - Il s'agit d'une préparation à mâcher, généralement fabriquée à partir de chicle aromatisé et sucré ou de substituts tels que l'acétate de polyvinyle. Les types de chewing-gums inclus dans la portée sont les chewing-gums sucrés et les chewing-gums sans sucre.

| Mot-clé | Définition |

|---|---|

| Chocolat noir | Le chocolat noir est une forme de chocolat contenant des solides de cacao et du beurre de cacao sans lait. |

| Chocolat blanc | Le chocolat blanc est le type de chocolat contenant le pourcentage le plus élevé de solides laitiers, généralement autour ou au-dessus de 30 %. |

| Chocolat au lait | Le chocolat au lait est fabriqué à partir de chocolat noir à faible teneur en solides de cacao et à teneur en sucre plus élevée, plus un produit laitier. |

| Bonbon dur | Un bonbon fabriqué à partir de sucre et de sirop de maïs bouillis sans cristallisation. |

| Caramels | Un bonbon dur et moelleux, souvent brun, fabriqué à partir de sucre bouilli avec du beurre. |

| Nougats | Un bonbon moelleux ou croquant contenant des amandes ou d'autres noix et parfois des fruits. |

| Barre de céréales | Une barre de céréales est un produit alimentaire en forme de barre, fabriqué en pressant des céréales et généralement des fruits secs ou des baies, qui sont dans la plupart des cas maintenues ensemble par du sirop de glucose. |

| Barre protéinée | Les barres protéinées sont des barres nutritionnelles qui contiennent une proportion élevée de protéines par rapport aux glucides/lipides. |

| Barre aux fruits et aux noix | Ces barres sont souvent à base de dattes avec d'autres ajouts de fruits secs et de noix, et dans certains cas des arômes. |

| NCA | La National Confectioners Association (Association nationale des confiseurs) est une organisation professionnelle américaine qui promeut le chocolat, les bonbons, le chewing-gum et les menthes, ainsi que les entreprises qui fabriquent ces friandises. |

| CGMP | Les bonnes pratiques de fabrication actuelles sont celles qui se conforment aux directives recommandées par les organismes compétents. |

| Aliments non normalisés | Les aliments non normalisés sont ceux qui n'ont pas de norme d'identité ou qui s'écartent d'une norme prescrite de quelque manière que ce soit. |

| IG | L'indice glycémique (IG) est une façon de classer les aliments contenant des glucides en fonction de la lenteur ou de la rapidité avec laquelle ils sont digérés et augmentent le taux de glucose sanguin sur une période de temps donnée. |

| Lait écrémé en poudre | Le lait écrémé en poudre est obtenu en retirant l'eau du lait écrémé pasteurisé par atomisation. |

| Flavanols | Les flavanols sont un groupe de composés présents dans le cacao, le thé, les pommes et de nombreux autres aliments et boissons d'origine végétale. |

| WPC | Concentré de protéines de lactosérum — la substance obtenue par élimination de constituants non protéiques suffisants du lactosérum pasteurisé de sorte que le produit fini sec contienne plus de 25 % de protéines. |

| LDL | Lipoprotéine de basse densité — le mauvais cholestérol. |

| HDL | Lipoprotéine de haute densité — le bon cholestérol. |

| BHT | L'hydroxytoluène butylé est un produit chimique de synthèse ajouté aux aliments comme conservateur. |

| Carraghénane | Le carraghénane est un additif utilisé pour épaissir, émulsifier et conserver les aliments et les boissons. |

| Sans | Ne contenant pas certains ingrédients, tels que le gluten, les produits laitiers ou le sucre. |

| Beurre de cacao | C'est une substance grasse obtenue à partir de fèves de cacao, utilisée dans la fabrication de confiseries. |

| Pastellies | Un type de bonbon brésilien fabriqué à partir de sucre, d'œufs et de lait. |

| Dragées | Petits bonbons ronds enrobés d'une coque de sucre dur. |

| CHOPRABISCO | Association royale belge de l'industrie du chocolat, des pralines, des biscuits et de la confiserie — une association professionnelle représentant l'industrie belge du chocolat. |

| Directive européenne 2000/13 | Une directive de l'Union européenne qui réglemente l'étiquetage des produits alimentaires. |

| Kakao-Verordnung | L'ordonnance allemande sur le chocolat, un ensemble de réglementations définissant ce qui peut être étiqueté comme « chocolat » en Allemagne. |

| FASFC | Agence fédérale pour la sécurité de la chaîne alimentaire. |

| Pectine | Une substance naturelle dérivée de fruits et de légumes. Elle est utilisée en confiserie pour créer une texture gélifiée. |

| Sucres invertis | Un type de sucre composé de glucose et de fructose. |

| Émulsifiant | Une substance qui aide à mélanger deux liquides qui ne se mélangent pas. |

| Anthocyanes | Un type de flavonoïde responsable des couleurs rouge, violette et bleue des confiseries. |

| Aliments fonctionnels | Des aliments qui ont été modifiés pour fournir des avantages supplémentaires pour la santé au-delà de la nutrition de base. |

| Certificat casher | Cette certification vérifie que les ingrédients, le processus de production, y compris toutes les machines, et/ou le processus de restauration est conforme aux normes de la loi alimentaire juive. |

| Extrait de racine de chicorée | Un extrait naturel de la racine de chicorée qui est une bonne source de fibres, de calcium, de phosphore et de folate. |

| DDR | Dose journalière recommandée. |

| Gommes | Un bonbon moelleux à base de gélatine, souvent aromatisé aux fruits. |

| Nutraceutiques | Aliments ou compléments alimentaires dont on prétend qu'ils ont des effets bénéfiques sur la santé. |

| Barres énergétiques | Les barres de collation riches en glucides et en calories sont conçues pour fournir de l'énergie en déplacement. |

| BFSO | Organisation belge de sécurité alimentaire pour la chaîne alimentaire. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont établies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les avis des analystes sont validés grâce à un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et dans toutes les fonctions afin de générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.