Taille et part du marché du néobanking en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

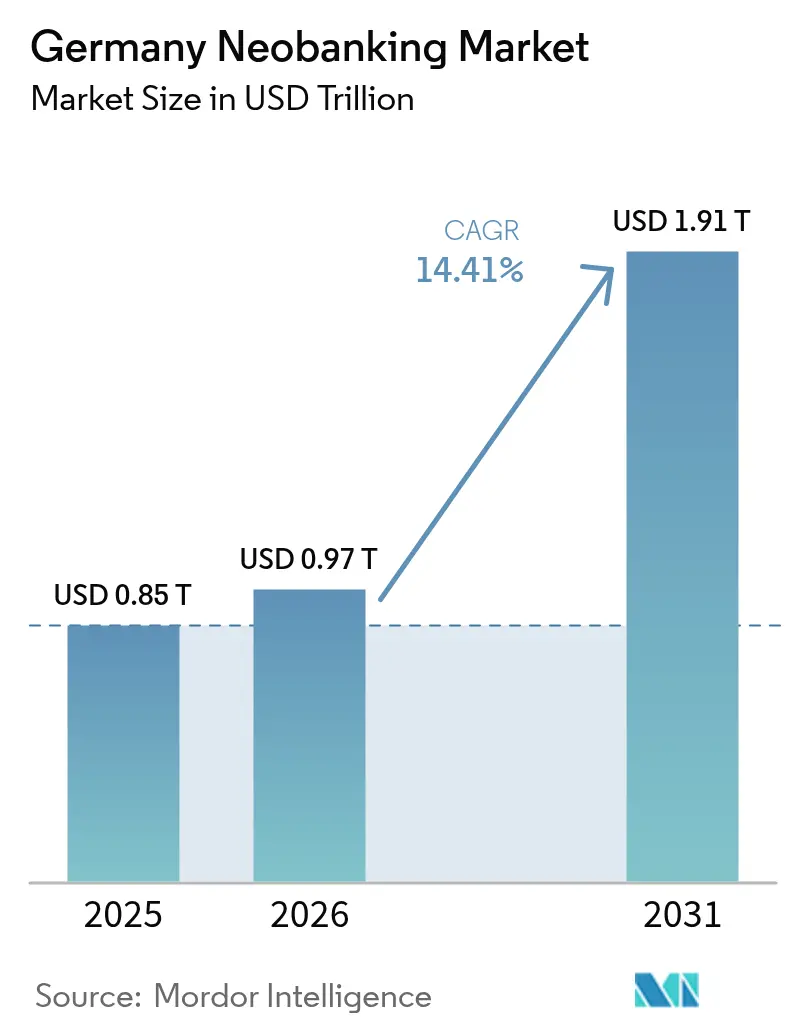

| Taille du marché de l'année de base (2025) | 0.85 Trillions de dollars américains |

| Taille du Marché (2026) | 0.97 Trillions de dollars américains |

| Taille du Marché (2031) | 1.91 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 14.41% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du néobanking en Allemagne par Mordor Intelligence

La taille du marché du néobanking en Allemagne était évaluée à 0,85 billion USD en 2025 et devrait croître de 0,97 billion USD en 2026 pour atteindre 1,91 billion USD d'ici 2031, à un CAGR de 14,41 % durant la période de prévision (2026-2031). Un taux de pénétration des smartphones supérieur à 85 %, le cadre mature de la Directive sur les services de paiement 2 (DSP2) et la posture de supervision adaptative de la BaFin stimulent conjointement les acteurs en phase de démarrage et les acteurs établis pour introduire à grande échelle des solutions d'épargne, de prêt et de paiement transfrontalier axées sur le mobile. Les petites et moyennes entreprises allemandes orientées vers l'exportation exigent de plus en plus des services de règlement international en temps réel et à faible coût que les banques traditionnelles fournissent lentement, conférant aux néobanques un avantage structurel. Par ailleurs, l'utilisation des espèces est passée de 74 % à 58 % des transactions aux points de vente entre 2020 et 2024, signalant un changement comportemental durable vers les paiements numériques qui élargit davantage le marché du néobanking en Allemagne[1]L'Allemagne de l'Est devrait progresser à un CAGR de 11,27 % grâce à l'amélioration des infrastructures numériques et à l'activité des startups qui permettent d'atteindre des populations jusqu'alors mal desservies.. Enfin, les partenariats de finance intégrée avec les fournisseurs de logiciels en tant que service (SaaS) ouvrent de nouveaux flux de revenus au moment même où les plafonds d'interchange compriment les revenus du traitement des paiements.

Principaux enseignements du rapport

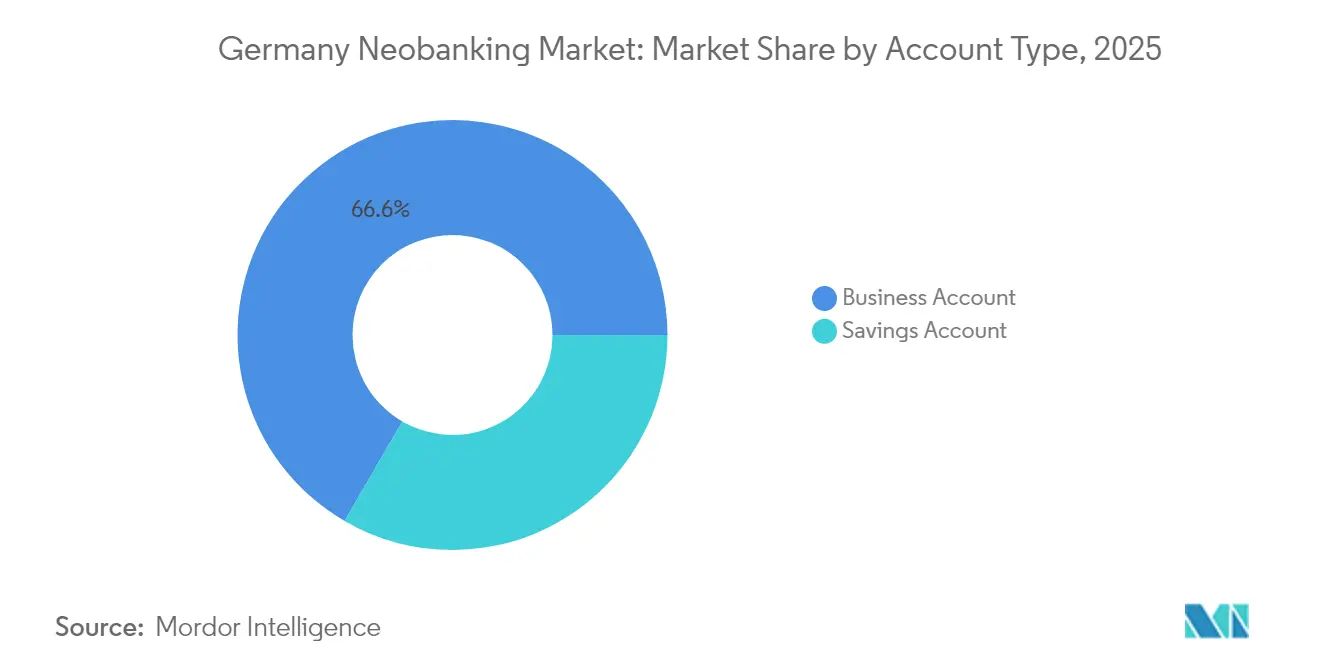

- Par type de compte, les comptes professionnels ont dominé avec une part de 66,63 % du chiffre d'affaires du marché du néobanking en Allemagne en 2025 ; les comptes d'épargne devraient se développer à un CAGR de 33,82 % jusqu'en 2031.

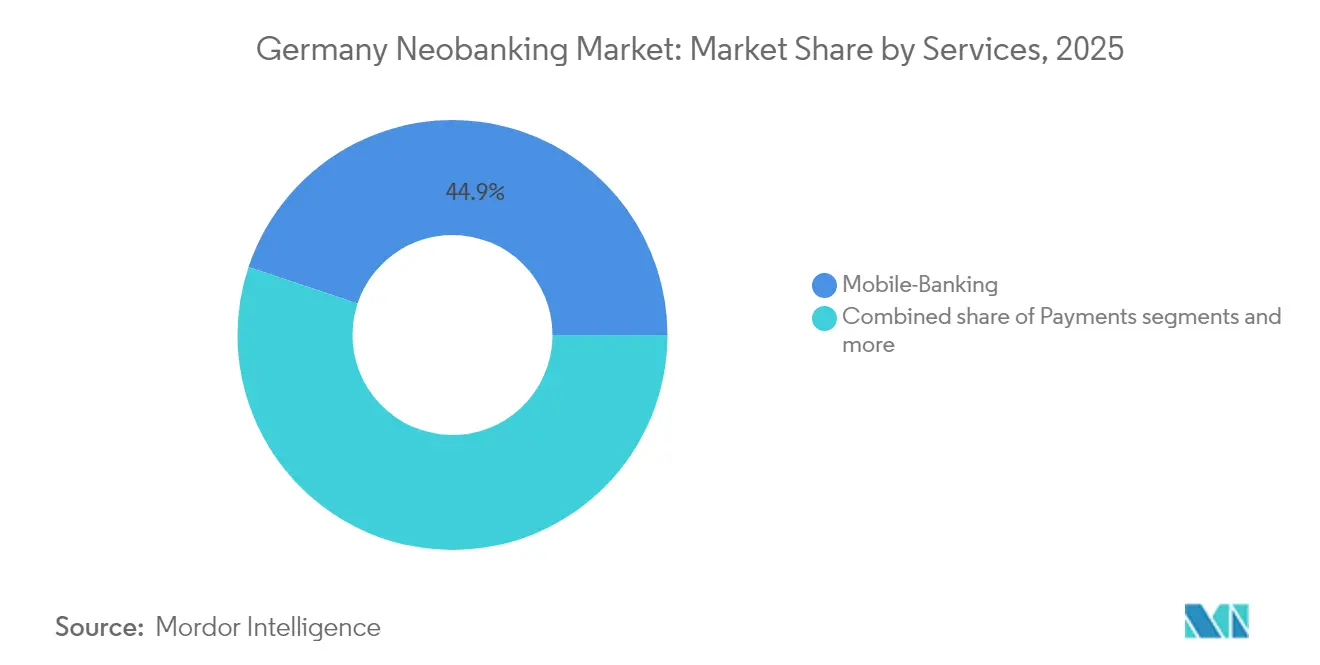

- Par services, la banque mobile détenait 44,88 % de la part du marché du néobanking en Allemagne en 2025, tandis que les prêts devraient s'accélérer à un CAGR de 37,28 % jusqu'en 2031.

- Par application, les solutions d'entreprise représentaient 62,15 % de la taille du marché du néobanking en Allemagne en 2025, et les applications de banque personnelle devraient croître à un CAGR de 30,94 % jusqu'en 2031.

- Par géographie, l'Allemagne du Sud a contribué à hauteur de 26,12 % du chiffre d'affaires de 2025, tandis que l'Allemagne de l'Est devrait enregistrer le CAGR le plus rapide de 10,98 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du néobanking en Allemagne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Forte pénétration des smartphones et d'internet | +2.3% | National, avec concentration urbaine à Berlin, Munich, Hambourg | Court terme (≤ 2 ans) |

| Soutien réglementaire DSP2/Open Banking | +3.1% | À l'échelle de l'UE, avec des avantages liés à la mise en œuvre allemande | Moyen terme (2-4 ans) |

| Dynamique de partenariat entre banques traditionnelles et néobanques | +2.8% | National, concentré dans les centres financiers | Moyen terme (2-4 ans) |

| Demande de paiements transfrontaliers des PME orientées vers l'exportation | +1.9% | National, avec une force dans les régions industrielles | Long terme (≥ 4 ans) |

| Demande de finance intégrée des plateformes SaaS B2B | +2.4% | Mondial, avec concentration dans les pôles SaaS allemands | Long terme (≥ 4 ans) |

| Préférence de la génération Z pour une banque alignée sur les critères ESG | +1.8% | National, avec concentration démographique urbaine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La forte pénétration des smartphones et d'internet accélère l'adoption axée sur le mobile

Plus de 85 % des résidents allemands possèdent un smartphone, créant une vaste base adressable pour les services bancaires centrés sur le mobile. Les changements induits par la pandémie ont intégré les paiements sans contact dans les habitudes quotidiennes, comprimant près d'une décennie d'adoption en deux ans. L'expansion rapide de la couverture 5G et la conception intuitive des applications réduisent les frictions pour les utilisateurs plus âgés et encouragent le passage aux fournisseurs exclusivement numériques au niveau des ménages. À mesure que les jeunes consommateurs influencent les décisions financières familiales, les effets de réseau viraux amplifient les ouvertures de comptes sur le marché du néobanking en Allemagne. Le projet de coentreprise des opérateurs de télécommunications visant à étendre la couverture 5G rurale d'ici 2027 élargit encore davantage le bassin de clients potentiels.

La réglementation DSP2/Open Banking crée des avantages concurrentiels fondés sur les données

La DSP2 oblige légalement les acteurs établis à partager les données de compte avec des tiers agréés, permettant aux néobanques de générer des profils clients unifiés et des analyses de risque supérieures. Les régulateurs allemands exigent un suivi strict du consentement et le chiffrement des données, de sorte que les entreprises qui investissent tôt dans la conformité acquièrent une crédibilité réputationnelle à long terme. L'accès aux données transactionnelles en temps réel permet une souscription plus précise pour les prêts non garantis aux PME, un segment ignoré par les prêteurs traditionnels en raison des coûts manuels élevés. Les interfaces d'open banking permettent également aux néobanques d'intégrer des comptes en marque blanche dans les plateformes SaaS, élargissant leur portée au-delà de leurs propres applications. À moyen terme, l'harmonisation réglementaire au sein de l'Espace économique européen simplifie l'expansion transfrontalière pour les fournisseurs agréés en Allemagne.

La dynamique de partenariat entre banques traditionnelles et néobanques redéfinit les hiérarchies traditionnelles

Les grands prêteurs coopèrent de plus en plus avec les challengers numériques pour éviter des reconstructions pluriannuelles de systèmes centraux ; le partenariat API de Deutsche Bank avec une grande entreprise de paiements fintech illustre ce pragmatisme. Ces alliances donnent aux néobanques accès aux systèmes de compensation établis et aux marchés de capitaux, tandis que les acteurs établis bénéficient de cycles d'innovation rapides. Les offres conjointes, comme les portefeuilles de change intégrés associés à des lignes de crédit de financement du commerce traditionnel, brouillent les frontières concurrentielles et accélèrent l'acquisition de clients des deux côtés. La vague de partenariats raccourcit le délai de mise sur le marché des nouvelles fonctionnalités, approfondissant la densité des services au sein du marché du néobanking en Allemagne. Au fil du temps, des modèles de distribution hybrides émergent dans lesquels les marques traditionnelles assurent la supervision réglementaire et la solidité du bilan tandis que les néobanques fournissent la technologie orientée client.

La demande de paiements transfrontaliers des PME orientées vers l'exportation stimule l'innovation B2B

Les 3,5 millions de PME allemandes génèrent plus de 60 % des recettes d'exportation nationales et exigent de plus en plus un règlement instantané, des spreads de change transparents et une réconciliation automatisée[2]Ministère fédéral des Affaires économiques et de l'Action pour le climat, « Statistiques d'exportation des PME 2025 », bmwk.de. . Les néobanques s'appuient sur des infrastructures natives du cloud pour tarifer les transferts bien en dessous des frais bancaires correspondants, réduisant les blocages de fonds de roulement pour les exportateurs de taille intermédiaire. Les modules de trésorerie intégrés dans les logiciels de planification des ressources d'entreprise permettent aux équipes financières de suivre les positions multidevises en temps réel. La simplification réglementaire qui a relevé les seuils de déclaration du commerce extérieur de 12 500 EUR (13 019,5 USD) à 50 000 EUR (52 078 USD) en 2024 réduit les frictions de conformité et amplifie les volumes adressables. Par conséquent, les flux transfrontaliers des PME devraient rester un moteur de croissance fondamental pour le marché du néobanking en Allemagne au cours de la prochaine décennie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Les plafonds de frais d'interchange compriment les revenus | -2.1% | À l'échelle de l'UE, avec mise en œuvre allemande | Moyen terme (2-4 ans) |

| Le contrôle LCB/KYC de la BaFin augmente les coûts de conformité | -1.7% | National, avec un focus réglementaire sur les principaux acteurs | Court terme (≤ 2 ans) |

| Problèmes de confiance des consommateurs après des interruptions de service | -1.4% | National, affectant les leaders du marché | Court terme (≤ 2 ans) |

| Pression sur la rentabilité d'une base de dépôts à faible rendement | -1.9% | National, avec influence de la politique monétaire de la BCE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les plafonds de frais d'interchange forcent l'évolution du modèle de revenus au-delà du traitement des paiements

La législation européenne limite l'interchange des cartes de débit à 0,2 % et les frais des cartes de crédit à 0,3 %, réduisant les revenus basés sur les transactions pour les banques exclusivement mobiles[3]Commission européenne, « Aperçu du règlement sur les frais d'interchange », europa.eu.. Les fournisseurs allemands répondent en proposant des abonnements premium offrant une assurance voyage, des limites de retrait aux distributeurs automatiques plus élevées et des cartes de débit à compensation carbone. Le plafonnement des frais accélère le pivot vers des segments à marges plus élevées tels que le crédit à la consommation, les produits patrimoniaux et les accords de finance intégrée avec partage des revenus avec les fournisseurs SaaS. Le marché du néobanking en Allemagne évolue donc d'un paradigme de compte courant gratuit vers des paniers de frais diversifiés. Tandis que les grandes plateformes absorbent le choc sur les marges par la vente croisée, les challengers de niche doivent se développer rapidement ou se tourner vers des services spécialisés pour rester viables.

Le contrôle LCB/KYC de la BaFin augmente les coûts de conformité et la complexité opérationnelle

La BaFin a intensifié la surveillance anti-blanchiment d'argent à la suite de plusieurs interruptions de système très médiatisées et de défaillances dans le processus d'intégration des clients [4]BaFin, « Priorités de supervision 2025 », bafin.de.. En 2024, le régulateur a ordonné des audits de processus auprès de banques numériques qui servent collectivement plus de 10 millions de résidents allemands, contraignant les entreprises à déployer des moteurs de notation des risques et une vérification biométrique à double couche. Les mises à niveau de conformité augmentent les coûts d'intégration par client, érodant l'avantage de faible coût face aux réseaux d'agences. Cependant, une gouvernance solide améliore la confiance dans la marque, qui reste essentielle après le scepticisme public envers la finance exclusivement basée sur les applications. À court terme, une supervision rigoureuse pourrait déclencher une consolidation à mesure que les entrants sous-capitalisés se retirent, mais le résultat à long terme est un marché du néobanking en Allemagne plus résilient.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de compte : la demande des entreprises maintient la dominance

Les comptes professionnels représentaient 66,63 % de la taille du marché du néobanking en Allemagne en 2025, reflétant le mouvement des entreprises vers la réconciliation automatisée et les tableaux de bord de trésorerie compatibles API. La forte intensité des exportations et les créances en devises multiples stimulent l'adoption, car les banques numériques règlent les opérations de change aux taux en temps réel plutôt qu'aux moyennes de fin de journée. Les directeurs financiers apprécient la visibilité unifiée de la trésorerie sur les filiales nationales et étrangères, renforçant la fidélisation au sein du marché du néobanking en Allemagne. Les comptes d'épargne, bien qu'actuellement plus modestes, devraient croître à un CAGR robuste de 33,82 % jusqu'en 2031, portés par des taux d'intérêt attractifs exclusivement numériques et des fonctionnalités d'épargne micro instantanée. À mesure que la clarté de la protection des dépôts s'améliore, les clients particuliers canalisent les liquidités excédentaires des comptes courants à faible rendement vers des régimes d'épargne réglementés.

Des frais généraux réduits permettent aux néobanques de répercuter les hausses de taux de la Banque centrale européenne plus rapidement que leurs homologues traditionnels, approfondissant leur compétitivité. Les règles d'épargne automatisées basées sur des objectifs séduisent les ménages de la génération Z soucieux de l'inflation et du risque climatique. Parallèlement, les PME bénéficient d'autorisations multi-utilisateurs et d'approbations à deux facteurs qui rationalisent le règlement des factures sans compromettre la sécurité. Le regroupement compétitif de coffres d'épargne dans les comptes professionnels brouille davantage la frontière entre les produits transactionnels et les produits de réserve. Par conséquent, les soldes des entreprises et des particuliers renforcent ensemble les ratios de liquidité qui soutiennent la future expansion des prêts.

Par services : la dominance de la banque mobile face à la montée des prêts

La banque de dépôt axée sur le mobile a capturé 44,88 % de la part du marché du néobanking en Allemagne en 2025, confirmant la valeur stratégique d'une intégration simplifiée qui s'effectue en quelques minutes via la vérification d'identité électronique. Des interfaces d'application riches intégrant des analyses budgétaires, des alertes de dépenses par notification push et le provisionnement de portefeuilles sans contact ancrent l'engagement quotidien. Pourtant, les prêts constituent la ligne de service à la croissance la plus rapide, progressant à un CAGR de 37,28 % jusqu'en 2031, car les algorithmes de crédit exploitent les flux de transactions DSP2 et les données du commerce électronique pour une notation quasi instantanée. La taille du marché du néobanking en Allemagne pour les prêts personnels non garantis est prête à se développer davantage une fois que les fournisseurs auront lié les données alternatives aux cadres de risque approuvés par la BaFin. Sur l'horizon de prévision, la composition des revenus devrait s'orienter vers le crédit aux consommateurs et aux PME, se diversifiant par rapport aux flux de paiement à marges comprimées.

La pression concurrentielle encourage le regroupement de plans de versements à taux fixe, de widgets d'achat immédiat avec paiement différé et de lignes de micro-crédit dans le même environnement mobile. La transparence des taux d'intérêt, les calculateurs d'amortissement et les options de remboursement dynamiques réduisent les frictions pour les emprunteurs et atténuent les taux de défaillance. Les partenariats avec les compagnies d'assurance permettent une couverture crédit-vie instantanée, améliorant l'efficacité du capital réglementaire. Parallèlement, les fonctionnalités de transfert d'argent restent pertinentes pour les communautés immigrées en offrant des corridors euro vers non-euro à des spreads inférieurs à 1 %. La vente croisée vers des tableaux de bord de conseil automatisé et d'empreinte carbone positionne les applications leaders comme des pôles financiers à spectre complet.

Par application : la priorité aux entreprises stimule la croissance des particuliers

Les solutions d'entreprise ont contribué à hauteur de 62,15 % au chiffre d'affaires global en 2025, les entreprises cherchant une intégration en temps réel avec les systèmes de planification des ressources d'entreprise et de paie. Les entreprises apprécient la catégorisation automatisée des dépenses et les points de terminaison API qui alimentent les données de transaction en direct dans les registres comptables, réduisant ainsi l'effort de clôture de fin de mois. Les liens étroits avec les modules d'approvisionnement et de gestion des stocks réduisent également les réconciliations manuelles. Par conséquent, le marché du néobanking en Allemagne maintient une forte rétention dans les segments B2B où les coûts de changement augmentent proportionnellement à la profondeur de l'automatisation des processus. Les applications de banque personnelle, cependant, devraient croître à un CAGR de 30,94 % jusqu'en 2031, à mesure que les jeunes cohortes, attirées par les cartes sans frais et les informations sur les dépenses liées aux critères ESG, reçoivent leurs premiers salaires sur des comptes numériques.

L'adoption grand public s'accélère une fois que les néobanques ajoutent des fonctionnalités traditionnellement réservées aux gestionnaires de patrimoine, telles que les transactions sur fractions d'actions et les portefeuilles d'obligations vertes, dans le même contexte mobile. Les séries d'épargne gamifiées et les défis communautaires sont conçus pour renforcer l'engagement quotidien sans engager des dépenses marketing élevées. Les applications personnelles partagent de plus en plus l'infrastructure avec les modules d'entreprise, permettant des économies d'échelle sur la conformité et l'hébergement cloud. De plus, la protection contre les découverts liée au salaire et les versements partiels instantanés créent de solides propositions de valeur pour les travailleurs de l'économie des petits boulots. Dans l'ensemble, la dynamique B2C complète la franchise d'entreprise et élargit la demande totale adressable, renforçant la croissance du marché du néobanking en Allemagne.

Analyse géographique

L'Allemagne du Sud a dominé les revenus régionaux avec une contribution de 26,12 % en 2025, portée par l'économie bavaroise de 716,8 milliards EUR (746,59 milliards USD) et le dynamique pôle fintech de Munich qui attire à la fois le capital-risque et les talents bancaires expérimentés. Un PIB par habitant élevé et des chaînes d'approvisionnement industrielles denses créent d'importants bassins de frais pour le traitement de la trésorerie transfrontalière et de la paie. Les universités de la région s'associent à des incubateurs pour orienter les diplômés en ingénierie vers des entreprises en croissance, propulsant davantage le marché du néobanking en Allemagne. Les sièges sociaux d'assurance et de banque établis fournissent une base de clients sophistiquée pour les déploiements de finance intégrée en marque blanche. Les subventions des gouvernements locaux qui financent la recherche en intelligence artificielle et en cybersécurité favorisent également l'innovation produit.

L'Allemagne de l'Est a affiché les perspectives de CAGR les plus rapides à 10,98 % jusqu'en 2031, à mesure que les déploiements de fibre optique et l'expansion de la 5G comblent les lacunes historiques de connectivité. La densité croissante de startups à Leipzig et Dresde diversifie l'activité économique au-delà de la fabrication, augmentant la demande de comptes de paiement numériques et de lignes de crédit pour les PME. Les programmes fédéraux qui cofinancent la formation aux compétences numériques soutiennent l'adoption par les ménages de la banque basée sur les applications dans des districts auparavant mal desservis. La faible densité d'agences traditionnelles offre aux challengers un chemin rentable vers les titulaires de comptes pour la première fois, élargissant le marché du néobanking en Allemagne. À mesure que les exportations régionales du commerce électronique augmentent, les néobanques captureront des volumes supplémentaires de change et de financement logistique.

L'Allemagne du Nord, ancrée par le complexe maritime de Hambourg, maintient une demande stable pour des solutions multidevises qui suivent les paiements de fret mondial en temps réel. Les opérateurs portuaires et les entreprises de logistique s'appuient sur des comptes intégrés pour rationaliser les frais de douane et les avances de droits, renforçant la fidélisation. L'Allemagne de l'Ouest reste un cœur industriel central où les conglomérats automobiles et chimiques intègrent les API des néobanques pour gérer les paiements aux fournisseurs dans des dizaines de pays. Les parcs technologiques d'Allemagne centrale cultivent des coentreprises fintech avec des banques régionales, aidant les néobanques à accéder aux réseaux de compensation traditionnels tout en introduisant des couches frontales agiles. Ensemble, ces dynamiques assurent une diffusion nationale large et une croissance à long terme résiliente pour le marché du néobanking en Allemagne.

Paysage concurrentiel

Le marché du néobanking en Allemagne présente une concentration modérée, les cinq plus grandes plateformes étant estimées à contrôler environ 55 % des comptes actifs. Les leaders du marché s'appuient sur une intégration numérique rentable, l'agrégation de données DSP2 et des modèles de banque en tant que service conformes à la BaFin pour se développer rapidement. Les feuilles de route produit convergent autour du crédit générateur de frais, des intégrations d'investissement et d'assurance, réduisant la dépendance à l'interchange plafonné. Les banques traditionnelles accordent de plus en plus de licences pour la technologie frontale ou intègrent des portefeuilles numériques dans des cadres de partenariat, atténuant le risque de disruption tout en accélérant les cycles d'innovation. Ces alliances mêlent la solidité du bilan des acteurs établis à l'agilité des fintechs, redéfinissant les frontières concurrentielles.

La différenciation par la finance verte émerge comme un axe de positionnement clé, les consommateurs de la génération Z préférant les fournisseurs qui publient des indicateurs de compensation carbone et des paniers d'investissement filtrés selon les critères ESG. Les acteurs spécialisés ciblent les travailleurs indépendants et les créateurs de contenu avec des comptes de réserve TVA instantanés et des analyses de flux de trésorerie. Les challengers d'entreprise se concentrent sur les PME orientées vers l'exportation, en regroupant la couverture de change en temps réel et le financement de factures dans des tableaux de bord unifiés. Les piles technologiques mettent l'accent sur des architectures de micro-services hébergées dans des régions cloud européennes pour se conformer aux exigences du Règlement général sur la protection des données. À mesure que la BaFin resserre les normes LCB, les avantages d'échelle dans l'investissement en conformité favorisent les acteurs bien capitalisés, pouvant potentiellement entraîner une consolidation qui élève les barrières à l'entrée.

L'acquisition de propriété intellectuelle dans la détection de fraude par intelligence artificielle, l'authentification biométrique et la notation de crédit contextuelle reste un champ de bataille actif. Le financement par capital-risque favorise de plus en plus les tours de table à stade avancé qui soutiennent des économies unitaires établies plutôt que des offensives d'acquisition de clients. Le revenu par client augmente à mesure que les plateformes matures monétisent les modules d'épargne, de crédit et de patrimoine, soutenant des stratégies de subvention croisée entre segments. Les entrants sur le marché dépourvus de flux de revenus diversifiés font face à une pression sur les marges due aux plafonds de frais et à la hausse des coûts de la technologie réglementaire. Dans l'ensemble, la vélocité élevée des produits et la profondeur des partenariats continuent de définir l'avantage durable sur le marché du néobanking en Allemagne.

Leaders du secteur du néobanking en Allemagne

N26 GmbH

Deutsche Kreditbank AG (DKB)

Vivid Money GmbH

Fidor Bank AG

solaris SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Vivid Money s'est associé à Adyen pour fournir des versements instantanés aux commerçants à travers l'Europe à des frais de 0,29-0,39 %, renforçant sa proposition pour les PME.

- Février 2025 : Solaris SE a obtenu 140 millions EUR (145,818 millions USD) lors d'un financement de série G mené par SBI Group pour renforcer les ratios de capital et étendre sa plateforme de banque en tant que service.

- Janvier 2025 : Finom a lancé un service de comptable alimenté par l'intelligence artificielle qui réconcilie automatiquement les factures et les transactions bancaires pour les PME allemandes, élargissant sa suite de finance intégrée.

Portée du rapport sur le marché du néobanking en Allemagne

Une néobanque est une banque qui opère en ligne sans présence physique ; elle fait partie de la fintech et fournit des services numériques et axés sur le mobile tels que les paiements, les cartes de débit, les transferts d'argent, les prêts et plus encore. Une analyse complète des antécédents du marché, qui comprend les tendances émergentes, les changements significatifs dans la dynamique du marché et un aperçu du marché, est couverte dans le rapport. Le rapport comprend également une évaluation qualitative et quantitative en analysant les données recueillies auprès d'analystes du secteur. Le marché du néobanking en Allemagne est segmenté par type de compte (compte professionnel et compte d'épargne), par service (banque mobile, paiements et transfert d'argent, compte d'épargne, prêts et autres), et par application (entreprise, particulier et autres). Le rapport offre la taille du marché et les prévisions pour le marché du néobanking en Allemagne en valeur (millions USD) pour tous les segments ci-dessus.

| Compte professionnel |

| Compte d'épargne |

| Banque mobile |

| Paiements |

| Transferts d'argent |

| Compte d'épargne |

| Prêts |

| Autres |

| Particulier |

| Entreprise |

| Autre application |

| Allemagne du Nord |

| Allemagne du Sud |

| Allemagne de l'Est |

| Allemagne de l'Ouest |

| Allemagne centrale |

| Par type de compte | Compte professionnel |

| Compte d'épargne | |

| Par services | Banque mobile |

| Paiements | |

| Transferts d'argent | |

| Compte d'épargne | |

| Prêts | |

| Autres | |

| Par application | Particulier |

| Entreprise | |

| Autre application | |

| Par géographie | Allemagne du Nord |

| Allemagne du Sud | |

| Allemagne de l'Est | |

| Allemagne de l'Ouest | |

| Allemagne centrale |

Questions clés auxquelles le rapport répond

Quelle est la taille du secteur du néobanking en Allemagne en 2026 et quelles sont ses perspectives de croissance jusqu'en 2031 ?

Le marché du néobanking en Allemagne est évalué à 970 milliards USD en 2026 et devrait atteindre 1 910 milliards USD d'ici 2031, reflétant un CAGR de 14,41 %.

Quel type de compte génère actuellement le plus de revenus pour les banques numériques allemandes ?

Les comptes professionnels dominent avec une part de 66,63 % en 2025, portés par une forte demande des PME pour la trésorerie compatible API et les services transfrontaliers.

Quelle ligne de produits devrait se développer le plus rapidement pour les néobanques allemandes sur la période de prévision ?

Les produits de prêt affichent la dynamique la plus forte, le segment des prêts devant croître à un CAGR de 37,28 % jusqu'en 2031.

Pourquoi les capacités de paiement transfrontalier sont-elles si essentielles pour les fournisseurs allemands ?

Les 3,5 millions de PME allemandes orientées vers l'exportation exigent un règlement de change en temps réel et une réconciliation automatisée, conférant aux néobanques un avantage structurel sur les réseaux bancaires correspondants traditionnels.

Quel facteur réglementaire comprime les marges sur les transactions pour les banques numériques ?

Les plafonds de frais d'interchange de l'UE de 0,2 % sur les cartes de débit et de 0,3 % sur les transactions par carte de crédit réduisent les revenus liés aux paiements, poussant les fournisseurs vers les revenus d'abonnement et de prêt.

Quelle région allemande devrait enregistrer le taux de croissance le plus élevé jusqu'en 2031 ?

L'Allemagne de l'Est devrait progresser à un CAGR de 10,98 % grâce à l'amélioration des infrastructures numériques et à l'activité des startups qui permettent d'atteindre des populations jusqu'alors mal desservies.

Dernière mise à jour de la page le: