Taille et part de marché des envois de fonds aux Philippines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

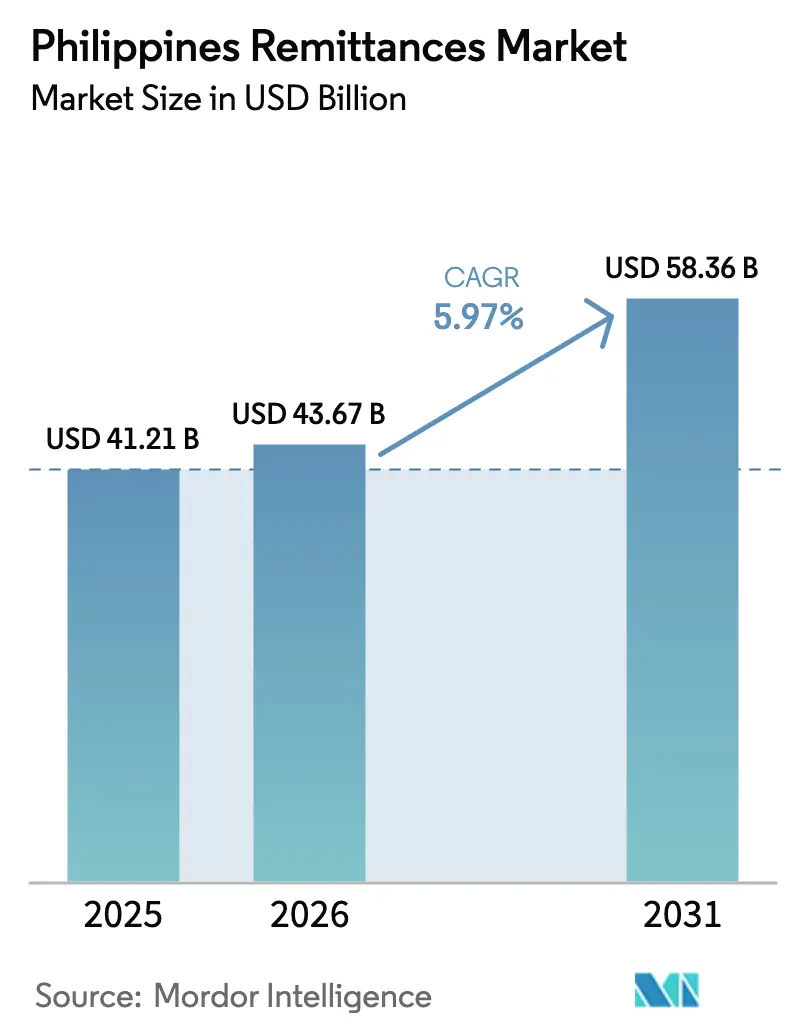

| Taille du marché de l'année de base (2025) | 41.21 Milliards de dollars |

| Taille du Marché (2026) | 43.67 Milliards de dollars |

| Taille du Marché (2031) | 58.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.97% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des envois de fonds aux Philippines par Mordor Intelligence

La taille du marché des envois de fonds aux Philippines était évaluée à 41,21 milliards USD en 2025 et devrait croître de 43,67 milliards USD en 2026 pour atteindre 58,36 milliards USD d'ici 2031, à un CAGR de 5,97 % durant la période de prévision (2026-2031). Les gains de change liés à la faiblesse du peso, la forte demande mondiale de main-d'œuvre philippine et l'adoption croissante des portefeuilles numériques soutiennent les perspectives de croissance. Une large diaspora mondiale dépassant 2,1 millions de travailleurs philippins à l'étranger (OFW) continue d'envoyer régulièrement des fonds, faisant de ce corridor le quatrième plus important au monde et soutenant 8,3 % du PIB national[1]Bangko Sentral ng Pilipinas, "Envois de fonds en espèces des Philippins de l'étranger 2024," bsp.gov.ph. La numérisation rapide des canaux — les paiements numériques ont déjà capturé 52,8 % des transactions de détail nationales en 2024 — réduit les frictions liées aux transferts et attire de nouveaux utilisateurs. La concentration géographique aux États-Unis, à Singapour et en Arabie saoudite reste élevée, mais les corridors émergents au sein du Conseil de coopération du Golfe (CCG) et de l'ASEAN se développent grâce à de nouveaux accords de travail et à des projets d'infrastructure.

Points clés du rapport

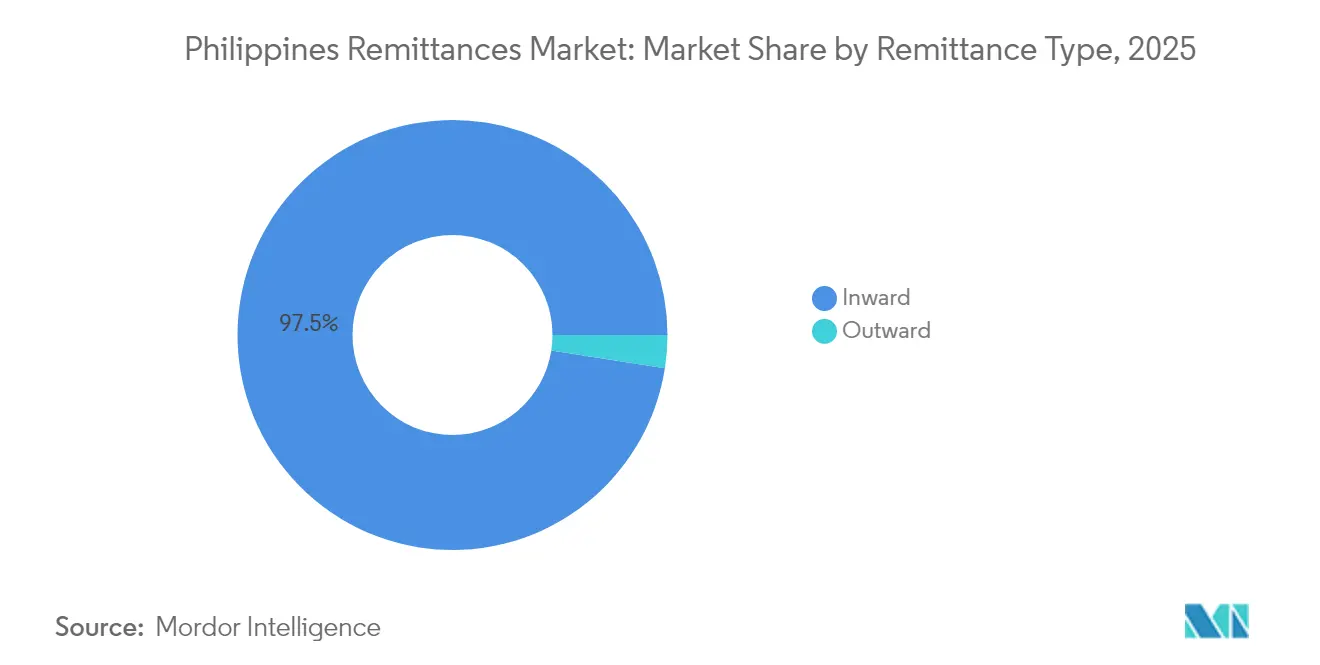

- Par type d'envoi de fonds, les flux entrants représentaient 97,52 % de la part de marché des envois de fonds aux Philippines en 2025, tandis que les flux sortants devraient se développer à un CAGR de 6,88 % jusqu'en 2031.

- Par canal, les virements bancaires étaient en tête avec une part de 46,55 % du marché des envois de fonds aux Philippines en 2025 ; les portefeuilles numériques devraient croître à un CAGR de 12,18 % sur la période 2026-2031.

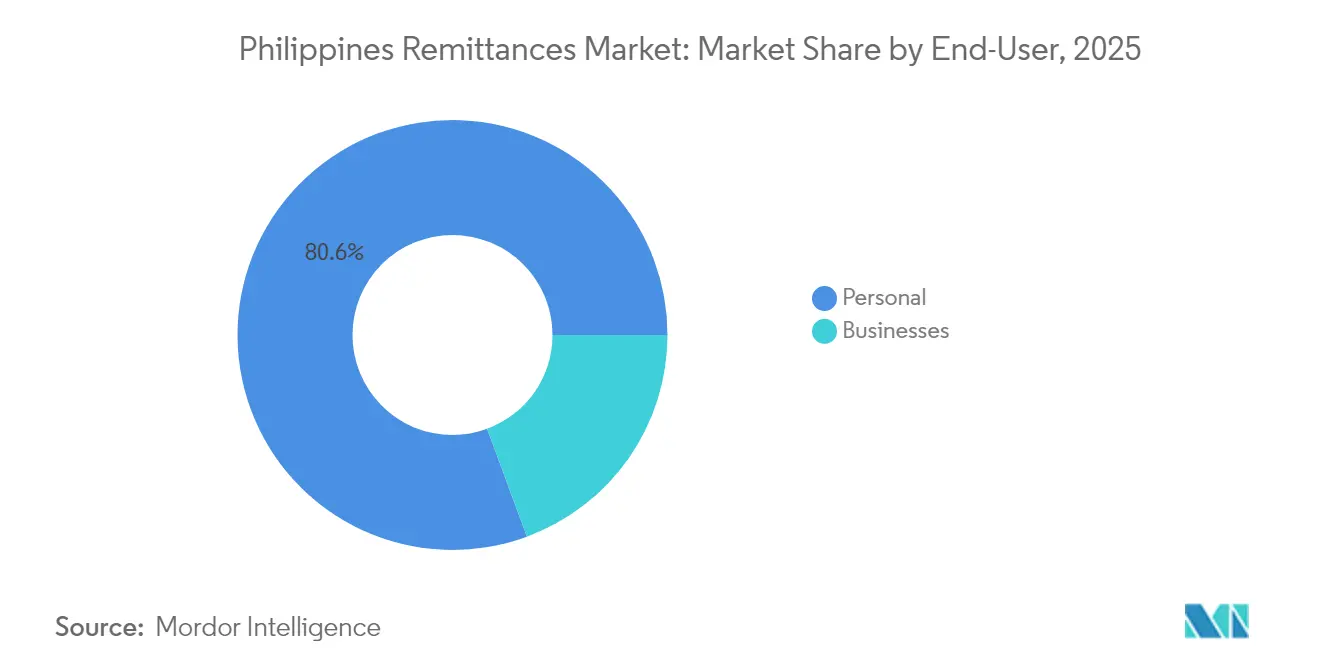

- Par utilisateur final, les transferts personnels représentaient 80,63 % de la taille du marché des envois de fonds aux Philippines en 2025, tandis que les transferts d'entreprises devraient augmenter à un CAGR de 8,05 % jusqu'en 2031.

- Par mode de transfert, les canaux en ligne ont représenté 49,12 % de la valeur totale du marché des envois de fonds aux Philippines en 2025 et devraient afficher un CAGR de 9,86 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des envois de fonds aux Philippines

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Large effectif de travailleurs philippins à l'étranger | +1.8% | Mondial, concentré aux États-Unis, dans le CCG et en ASEAN | Long terme (≥ 4 ans) |

| Forte demande de travailleurs philippins à l'étranger | +1.2% | CCG, Singapour, secteurs de la santé à l'échelle mondiale | Moyen terme (2-4 ans) |

| Faiblesse du peso amplifiant la valeur en peso des envois de fonds en dollars américains | +0.9% | Corridor États-Unis–Philippines principalement | Court terme (≤ 2 ans) |

| Adoption rapide des portefeuilles numériques et des rails bancaires vers portefeuille | +1.5% | National, centres urbains en avance sur l'adoption rurale | Moyen terme (2-4 ans) |

| Rail de paiement transfrontalier instantané « Nexus » de l'ASEAN (en service en 2026) | +0.7% | Région ASEAN, répercussions sur l'ensemble de l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Dispositifs de micro-finance et d'investissement local soutenus par la diaspora | +0.4% | Philippines rurales, centres provinciaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Large effectif de travailleurs philippins à l'étranger

Plus de 2,1 millions d'OFW ont été déployés dans le monde en 2024, assurant la stabilité à long terme du marché des envois de fonds aux Philippines [2]Département des travailleurs migrants, "Estimation du stock d'OFW 2024," dmw.gov.ph. Les programmes gouvernementaux diversifient les destinations au-delà des marchés traditionnels, atténuant le risque de corridor tout en ouvrant de nouvelles opportunités salariales dans les secteurs de la santé, du maritime et de l'ingénierie. Les OFW plus qualifiés envoient désormais des montants moyens plus élevés, augmentant les volumes agrégés. Les travailleurs terrestres sous contrats pluriannuels fournissent des flux prévisibles qui lissent les cycles de consommation intérieure. La répartition mondiale de cette main-d'œuvre protège le marché des chocs propres à un seul pays, soutenant la dynamique de croissance à long terme.

Forte demande de travailleurs philippins à l'étranger

Les pénuries persistantes d'infirmiers dans les économies développées et les grands projets d'infrastructure du CCG créent une demande robuste pour l'expertise philippine. Le développement du secteur de la santé à Singapour et son statut de hub maritime attirent également des professionnels philippins grâce à des programmes de déploiement simplifiés. Les primes salariales augmentent les envois de fonds par habitant, renforçant la sécurité des revenus des ménages au pays. Les marins philippins, qui représentent environ 25 % de la flotte marchande mondiale, assurent un flux constant de transferts maritimes. La visibilité de l'emploi qui en résulte soutient des prévisions optimistes pour le marché des envois de fonds aux Philippines.

Faiblesse du peso amplifiant la valeur en peso des envois de fonds en dollars américains

La volatilité persistante du peso renforce le pouvoir d'achat local pour les transferts libellés en USD, augmentant effectivement le revenu réel des familles bénéficiaires sans augmentation des montants nominaux envoyés. La politique de flottement géré de la banque centrale permet une flexibilité monétaire, maintenant intact ce canal d'amplification. Les OFW réagissent en synchronisant leurs transferts via des plateformes numériques en temps réel pour profiter des taux favorables. La hausse de la valeur en peso des entrées de fonds renforce également la position de la balance des paiements du pays, consolidant la stabilité macroéconomique, essentielle à l'expansion du marché des envois de fonds aux Philippines[3]Fonds monétaire international, "Philippines : Rapport sur le secteur extérieur 2024," imf.org.

Adoption rapide des portefeuilles numériques et des rails bancaires vers portefeuille

Les paiements numériques ont dépassé la moitié des transactions de détail en 2024, une étape majeure pour l'inclusion financière nationale. Des plateformes telles que GCash ont dépassé leurs objectifs de rentabilité tout en traitant des volumes de plusieurs milliards de dollars, validant le modèle fintech. Le Système national de paiement de détail impose l'interopérabilité, encourageant les envois de fonds de portefeuille à portefeuille qui se règlent instantanément. Plus de 15 000 agents en espèces étendent les services numériques aux zones rurales, réduisant l'écart urbain-rural. Ces facteurs renforcent la confiance des utilisateurs et accélèrent la migration des canaux au sein du marché des envois de fonds aux Philippines.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de transaction élevés par rapport à l'objectif de 3 % des ODD de l'ONU | -1.1% | Corridors mondiaux, en particulier les petits OTA | Moyen terme (2-4 ans) |

| Accès limité aux services financiers formels dans les zones rurales | -0.8% | Philippines rurales, zones provinciales | Long terme (≥ 4 ans) |

| Politiques de localisation de la main-d'œuvre dans les pays d'accueil (ex. : CCG, Singapour) | -0.6% | Pays du CCG, Singapour, marchés sélectifs | Moyen terme (2-4 ans) |

| Recrudescence de la cyberfraude et des attaques de prise de contrôle de comptes ciblant les OFW | -0.9% | Mondial, principalement les canaux axés sur le numérique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts de transaction élevés par rapport à l'objectif de 3 % des ODD de l'ONU

Les frais moyens des corridors ont dépassé 4 % en 2024, bien au-dessus de l'objectif de 3 % fixé par l'ONU, et les coûts mondiaux moyens s'élevaient à 6,4 %[4]Banque mondiale, "Prix des envois de fonds dans le monde, numéro 43," worldbank.org. Les OFW à faibles revenus supportent le plus lourd fardeau, ce qui pousse certains vers des canaux informels et non suivis. Les coûts de conformité réglementaire et les pressions liées aux infrastructures héritées maintiennent les frais élevés des opérateurs de transfert d'argent traditionnels. La Bangko Sentral ng Pilipinas (BSP) a plafonné les frais pour les petites valeurs, mais l'adoption par l'ensemble des prestataires est inégale, diluant l'impact sur le marché. Tant qu'une harmonisation plus large des frais ne se concrétisera pas, les frictions liées aux coûts freineront la dynamique du marché des envois de fonds aux Philippines.

Recrudescence de la cyberfraude et des attaques de prise de contrôle de comptes ciblant les OFW

Un taux de fraude numérique de 13,4 % a placé les Philippines au deuxième rang mondial en 2024, entraînant des pertes de 409 millions PHP. Les fraudeurs ciblent les OFW par le biais d'hameçonnage et d'arnaques, sapant la confiance dans les canaux numériques. Les prestataires investissent désormais massivement dans la surveillance pilotée par l'IA, augmentant les charges d'exploitation qui pèsent sur les acteurs plus modestes. Les agences gouvernementales ont lancé des initiatives conjointes de lutte contre la cybercriminalité, mais les adversaires font continuellement évoluer leurs tactiques. L'exposition persistante à la fraude constitue un frein à court terme à l'adoption du numérique au sein du marché des envois de fonds aux Philippines.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'envoi de fonds : la prédominance des flux entrants soutient les perspectives de croissance

Les envois de fonds entrants représentaient 97,52 % de la part de marché des envois de fonds aux Philippines en 2025, soulignant la nature de bénéficiaire net du marché. Cette prédominance découle de liens familiaux profonds qui incitent les OFW à envoyer régulièrement des fonds pour le soutien des ménages. La taille du marché des envois de fonds aux Philippines liée aux flux entrants devrait augmenter parallèlement aux hausses de salaires et à la diversification des corridors. Les envois de fonds sortants, bien que modestes, devraient croître à un CAGR de 6,88 % à mesure que les entrepreneurs de la diaspora financent des projets à l'étranger et des dépenses d'éducation. Les prestataires qui développent des capacités de transfert bidirectionnel sont bien positionnés pour saisir les opportunités émergentes liées aux flux sortants.

L'activité sortante reflète la transition de la diaspora d'une simple offre de main-d'œuvre vers une participation commerciale mondiale. Les portefeuilles numériques proposent désormais des services sortants en temps réel, permettant aux entrepreneurs philippins de payer leurs fournisseurs à l'étranger sans les délais bancaires conventionnels. Ces outils bidirectionnels estompent la frontière entre envoi de fonds et financement du commerce. À mesure que le profil économique des OFW se développe, le marché des envois de fonds aux Philippines englobera de plus en plus la diversité des flux de capitaux au-delà du soutien aux ménages, renforçant la résilience globale.

Par canal : les portefeuilles numériques réduisent l'écart

Les virements bancaires détenaient une part de 46,55 % du marché des envois de fonds aux Philippines en 2025, bénéficiant de la confiance héritée, de cadres de conformité robustes et de leur adéquation aux transactions de valeur élevée. Cependant, les portefeuilles numériques devraient croître à un CAGR de 12,18 %, comblant progressivement l'écart et redéfinissant les attentes des utilisateurs en matière de rapidité et de coût. La taille du marché des envois de fonds aux Philippines acheminée via les portefeuilles devrait s'élargir à mesure que les règles d'interopérabilité réduisent les frictions liées au changement de prestataire. Les banques traditionnelles répondent en intégrant des rails de portefeuille, signalant une convergence des modèles de canaux. Les opérateurs de transfert d'argent (OTA) font face à des marges en réduction à mesure que les concurrents fintech se développent à moindre coût. Les plateformes numériques s'appuient sur des interfaces intuitives, des crédits instantanés et des services annexes — tels que la micro-assurance — pour fidéliser davantage les clients. Les partenariats entre portefeuilles et OTA mondiaux étendent encore la portée, notamment dans les corridors à fort volume comme les États-Unis. À mesure que les services d'espèces vers portefeuille se développent dans les régions rurales, le secteur des envois de fonds aux Philippines se réorganise autour d'écosystèmes omnicanaux où les points de vente numériques et physiques coexistent.

Par utilisateur final : les transferts des ménages restent au cœur, les flux d'entreprises s'accélèrent

Les transferts personnels représentaient 80,63 % du marché des envois de fonds aux Philippines en 2025, reflétant les obligations culturelles de soutien familial. Ces flux financent la consommation, l'éducation et les soins de santé, injectant une demande stable dans les économies locales. Les envois de fonds d'entreprises, bien que plus modestes, devraient croître à un CAGR de 8,05 % jusqu'en 2031, à mesure que les entreprises appartenant à des Philippins se développent à l'étranger. La formalisation des paiements commerciaux via des canaux réglementés réduit le risque de contrepartie, encourageant les PME à s'éloigner des arrangements informels. La croissance des flux d'entreprises est amplifiée par des accords commerciaux bilatéraux qui simplifient la documentation transfrontalière. Les prestataires numériques répondent aux besoins des PME avec des tableaux de bord en temps réel, la correspondance des factures et le règlement multidevises, des fonctionnalités souvent absentes des services OTA traditionnels. À mesure que l'entrepreneuriat parmi les Philippins de l'étranger progresse, le marché des envois de fonds aux Philippines gagne une nouvelle couche de demande qui complète les transferts des ménages.

Par mode de transfert : les canaux en ligne atteignent la parité

Les transferts en ligne ont capturé 49,12 % de la part de marché des envois de fonds aux Philippines en 2025, approchant presque les canaux hors ligne, et devraient se développer à un CAGR de 9,86 %. Les changements de comportement induits par la pandémie ont normalisé l'utilisation du numérique, et l'amélioration de la pénétration du haut débit maintient la dynamique. Les modèles hybrides permettent aux utilisateurs d'initier un transfert numériquement et de retirer des espèces auprès d'un agent, alliant commodité et liquidité. Les canaux hors ligne restent pertinents pour les bénéficiaires préférant les espèces dans les zones rurales, mais les kiosques numériques assistés réduisent progressivement cet écart. Les réseaux d'agents en espèces soutenus par le gouvernement proposent désormais l'intégration numérique et la vérification biométrique, accélérant l'inclusion rurale. À mesure que l'adoption des smartphones progresse, la familiarité des utilisateurs avec les paiements par QR soutient davantage la croissance des canaux en ligne. Le marché des envois de fonds aux Philippines verra probablement les volumes en ligne dépasser 60 % de la valeur totale avant 2030 si les trajectoires actuelles se maintiennent.

Analyse géographique

L'Amérique du Nord maintient sa primauté au sein du marché des envois de fonds aux Philippines, les États-Unis contribuant à une part significative des entrées totales en 2024, grâce à une large population philippino-américaine et à un recrutement robuste dans le secteur de la santé. Singapour suit en tant que nœud clé, tirant parti de sa proximité géographique et d'accords d'emploi bilatéraux qui simplifient le déploiement des travailleurs. La région du CCG — menée par l'Arabie saoudite et les Émirats arabes unis — complète les principaux corridors en acheminant les salaires liés aux infrastructures vers le pays.

La diversification régionale s'accélère. Les voisins de l'ASEAN tels que la Malaisie et la Thaïlande accueillent désormais des communautés professionnelles philippines en pleine croissance, favorisées par le prochain rail de paiement ASEAN Nexus qui promet des frais inférieurs à 3 % et un règlement en temps réel. Le Royaume-Uni en Europe attire des infirmiers et des officiers maritimes, ajoutant un autre corridor stable. Les pays scandinaves et d'Europe de l'Est, confrontés au vieillissement démographique, ouvrent une nouvelle demande pour les aides-soignants philippins, diversifiant davantage le risque de corridor.

Les destinations émergentes en Afrique et en Amérique latine restent modestes mais stratégiquement importantes. Des enseignants, ingénieurs pétroliers et gaziers, et professionnels des technologies de l'information philippins s'aventurent au Nigeria, au Brésil et au Chili dans le cadre de programmes de recrutement ciblés. Cette empreinte élargie protège le marché des envois de fonds aux Philippines contre les ralentissements économiques localisés. Les plateformes numériques s'adaptent en proposant des tarifs et des protocoles de conformité spécifiques aux corridors, garantissant des transferts fluides quelle que soit la destination. Le Fonds monétaire international souligne que cette répartition géographique constitue un tampon pour la stabilité du secteur extérieur, renforçant la confiance dans les entrées de devises étrangères portées par les envois de fonds.

Paysage concurrentiel

Le marché reste fragmenté, mais la disruption des canaux redistribue les niveaux de compétitivité. Les OTA traditionnels conservent une forte notoriété de marque, mais la hausse des coûts de conformité et la stagnation des volumes compressent les marges. Les prêteurs sur gages locaux et les groupes de messagerie s'appuient sur leurs vastes réseaux d'agences pour fidéliser les clients préférant les espèces, notamment dans les zones provinciales où 70 % des communes n'ont pas de succursale bancaire. Les banques nationales, dont BDO Unibank, qui a affiché un bénéfice de 82 milliards PHP en 2024, disposent de la solidité bilancielle nécessaire pour investir dans des plateformes d'envois de fonds de bout en bout.

Les entreprises fintech en pleine croissance telles que GCash et Maya captent les utilisateurs plus jeunes et natifs du mobile grâce à des frais réduits, des crédits instantanés et des services financiers annexes. Les partenariats stratégiques — GCash avec Ria Money Transfer et Viamericas, Maya avec TerraPay — étendent la portée à 160 pays tout en préservant la commodité des portefeuilles. La convergence réglementaire via le Système national de paiement de détail impose l'interopérabilité, banalisant le traitement brut des transactions et déplaçant la concurrence vers des services à valeur ajoutée tels que les micro-prêts et l'assurance.

La pénétration rurale reste un champ de bataille. Plus de 15 000 points d'agents permettent désormais les dépôts et retraits en espèces pour les portefeuilles numériques, défiant les prêteurs sur gages ruraux pour le trafic en agence. De nouveaux entrants tels que Higala construisent des systèmes de paiement instantané inclusifs ciblant les réseaux de coopératives bancaires, menaçant les prestataires de passerelle établis. La pression concurrentielle devrait s'intensifier une fois le rail ASEAN Nexus lancé, les acteurs nationaux devant s'aligner sur les efficiences de coûts à l'échelle régionale pour défendre leurs positions sur le marché des envois de fonds aux Philippines.

Leaders du secteur des envois de fonds aux Philippines

Western Union

MoneyGram

Ria / Euronet

BDO Unibank

WorldRemit Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Higala a obtenu un financement d'amorçage de 2,8 millions USD pour développer un réseau de paiement instantané inclusif destiné aux institutions financières philippines.

- Février 2025 : GCash s'est associé à Viamericas pour permettre des transferts en temps réel depuis les États-Unis et le Canada directement vers les portefeuilles GCash, renforçant sa position de leader dans le plus grand corridor vers les Philippines.

- Janvier 2025 : GCash a déployé Express Send avec une garantie de remboursement à 100 % pour les transactions non autorisées, renforçant la confiance des utilisateurs dans les canaux numériques.

- Mars 2024 : Visa et Western Union ont élargi leur collaboration pour simplifier les transferts d'argent transfrontaliers dans le monde entier.

Périmètre du rapport sur le marché des envois de fonds aux Philippines

Le marché des envois de fonds aux Philippines est défini comme le système financier facilitant le transfert d'argent des travailleurs philippins à l'étranger (OFW) et des expatriés vers leurs familles aux Philippines.

Le marché des envois de fonds aux Philippines est segmenté par type d'envoi de fonds, canal, utilisation finale et mode de transfert. Par type d'envoi de fonds, le marché est segmenté en envois de fonds entrants et sortants. Par canal, le marché est segmenté en virements bancaires, opérateurs de transfert d'argent, portefeuilles numériques et plateformes de paiement mobile, et autres canaux. Par utilisation finale, le marché est segmenté en particuliers, entreprises et autres. Par mode de transfert, le marché est segmenté en ligne et hors ligne. Le rapport propose la taille du marché et des prévisions en termes de valeur (USD) pour tous les segments susmentionnés.

| Entrant |

| Sortant |

| Virements bancaires |

| Opérateurs de transfert d'argent (OTA) |

| Portefeuilles numériques et plateformes de paiement mobile |

| Autres canaux |

| Particuliers |

| Entreprises |

| En ligne |

| Hors ligne |

| Par type d'envoi de fonds | Entrant |

| Sortant | |

| Par canal | Virements bancaires |

| Opérateurs de transfert d'argent (OTA) | |

| Portefeuilles numériques et plateformes de paiement mobile | |

| Autres canaux | |

| Par utilisateur final | Particuliers |

| Entreprises | |

| Par mode de transfert | En ligne |

| Hors ligne |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des envois de fonds aux Philippines ?

Le marché est évalué à 43,67 milliards USD en 2026 et devrait atteindre 58,36 milliards USD d'ici 2031.

À quelle vitesse le marché des envois de fonds aux Philippines croît-il ?

Le marché devrait se développer à un CAGR de 5,97 % entre 2026 et 2031, soutenu par la numérisation et le déploiement soutenu des OFW.

Quel canal connaît la croissance la plus rapide ?

Les portefeuilles numériques et les paiements mobiles devraient progresser à un CAGR de 12,18 %, dépassant les virements bancaires et les points de vente OTA traditionnels.

Quelle part représentent les transferts personnels ?

Les envois de fonds personnels représentaient 80,63 % de la valeur totale en 2025, reflétant l'importance continue du soutien familial parmi les OFW.

Comment le rail de paiement ASEAN Nexus affectera-t-il les coûts ?

Le rail, prévu pour juillet 2026, vise des frais de corridor inférieurs à 3 %, ce qui réduirait sensiblement les coûts de transfert par rapport aux moyennes actuelles supérieures à 4 %.

Pourquoi les risques de cybersécurité constituent-ils un frein à la croissance du marché ?

Un taux de fraude de 13,4 % en 2024 a augmenté les dépenses de conformité et de sécurité pour les prestataires et a sapé la confiance des utilisateurs, ralentissant l'adoption des canaux numériques.

Dernière mise à jour de la page le: