Taille et Part du Marché des Blocs-Batteries pour VE au Canada

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2017 - 2029 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2029 |

| Période de Données Historiques | 2017 - 2023 |

| Taille du Marché (2025) | 0.95 Milliards de dollars |

| Taille du Marché (2029) | 3.99 Milliards de dollars |

| Taux de croissance (2025 - 2029) | 43.07% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Blocs-Batteries pour VE au Canada par Mordor Intelligence

La taille du Marché des Blocs-Batteries pour VE au Canada est estimée à 0,95 milliard USD en 2025, et devrait atteindre 3,99 milliards USD d'ici 2029, avec une croissance à un CAGR de 43,07% durant la période de prévision (2025-2029).

L'industrie canadienne des blocs-batteries pour véhicules électriques connaît une croissance transformatrice, portée par des investissements substantiels et des avancées technologiques. Dans un développement majeur, Stellantis et LG Energy Solution ont annoncé un investissement conjoint de 4,15 milliards USD en mars 2022 pour établir la première grande installation de fabrication de batteries pour véhicules électriques en Ontario. Cet investissement représente une étape significative vers la construction d'une chaîne d'approvisionnement nationale robuste en batteries et la réduction de la dépendance aux marchés internationaux. L'accent mis par l'installation sur la production de batteries lithium-ion s'aligne sur la stratégie plus large du Canada visant à se positionner comme acteur clé dans l'écosystème nord-américain des blocs-batteries pour VE. L'engagement du gouvernement est en outre illustré par sa promesse de 8 milliards USD en faveur des véhicules zéro émission et du développement des infrastructures de recharge, témoignant d'une forte impulsion vers des solutions de transport durables.

L'industrie connaît une évolution technologique remarquable, notamment en matière de performance des batteries et de métriques d'efficacité. Les coûts du marché des blocs-batteries ont affiché une baisse constante, atteignant 141 USD par kilowattheure en 2022, rendant les véhicules électriques de plus en plus compétitifs en termes de coût par rapport aux véhicules à moteur à combustion traditionnels. Cette réduction des coûts s'accompagne d'améliorations significatives de la capacité des batteries, les tailles moyennes des blocs atteignant désormais 60 à 70 kWh, permettant des autonomies plus longues et des performances améliorées des véhicules. Ces avancées sont cruciales pour répondre aux préoccupations des consommateurs concernant l'autonomie et les infrastructures de recharge, accélérant ainsi l'adoption sur le marché.

Le secteur commercial émerge comme un moteur de croissance significatif sur le marché canadien des blocs-batteries pour VE. Les ventes de véhicules électriques commerciaux ont enregistré une hausse impressionnante de 119% en 2022 par rapport à l'année précédente, indiquant une forte adoption des solutions de mobilité électrique par les entreprises. Cette tendance est renforcée par l'introduction par Mercedes de l'eSprinter en 2023, offrant une autonomie allant jusqu'à 400 kilomètres avec une seule charge, démontrant la viabilité croissante des véhicules électriques pour les applications commerciales. La transition du secteur commercial vers les véhicules électriques est particulièrement significative car elle représente une part substantielle du marché potentiel des blocs-batteries automobiles à haute capacité.

Le paysage de la fabrication de batteries au Canada subit une transformation significative à travers des partenariats stratégiques et des initiatives de production nationale. La collaboration entre la société sud-coréenne POSCO Chemical et General Motors, annonçant une installation de production de matériaux de batteries de 400 millions USD, illustre l'engagement de l'industrie à localiser la chaîne d'approvisionnement. Ces partenariats sont essentiels pour développer des technologies de batteries avancées, améliorer l'efficacité de la fabrication et assurer un approvisionnement stable en composants critiques. L'accent mis par l'industrie sur les capacités de production nationale devrait réduire les vulnérabilités de la chaîne d'approvisionnement et créer un écosystème de fabrication de batteries lithium automobiles plus résilient au Canada.

Tendances et Perspectives du Marché des Blocs-Batteries pour VE au Canada

Tesla, Chevrolet, Ford, Hyundai et Toyota dominent les ventes de VE au Canada

- En 2022, le marché des véhicules électriques (VE) au Canada est dominé par cinq acteurs majeurs, représentant collectivement environ 70% du marché. Ces entreprises de premier plan comprennent Tesla, Toyota Group, Ford Group, Hyundai et Chevrolet. En tête du classement, Tesla détient une part de marché significative de 52,30%, soulignant son engagement envers des innovations de pointe. Tesla a également forgé des partenariats stratégiques avec des fabricants clés de composants pour VE, notamment dans le segment des batteries. Avec une forte présence et une clientèle fidèle, les offres de Tesla sont très appréciées à travers le Canada.

- Occupant la deuxième place sur le marché canadien des VE, Chevrolet capture une part de marché de 8,18%. Chevrolet, une marque bien établie, dispose d'un réseau d'approvisionnement et de distribution solide. Avec son portefeuille de produits diversifié, l'entreprise propose une gamme de véhicules électriques. En troisième position, le Ford Group, une marque nord-américaine de premier plan, détient une part de marché de 7,76% dans les ventes de VE au Canada, s'appuyant sur son vaste réseau de produits et de services.

- Hyundai, avec une part de marché de 6,73%, se positionne comme le quatrième acteur en importance sur le marché canadien des VE. Connue pour sa solide chaîne de production et d'approvisionnement, Hyundai propose une large gamme de VE innovants à des prix compétitifs. Toyota Group, le cinquième acteur majeur, maintient une part de marché de 6,53%. Parmi les autres vendeurs notables de VE au Canada figurent Kia, Audi, BMW, VW et Nissan.

La demande principale de blocs-batteries provient du segment des voitures particulières, où Tesla détient une part de marché de plus de 50% au Canada

- Le Canada a connu une croissance constante de la demande de véhicules électriques (VE) ces dernières années, stimulant la croissance de la demande de batteries. Alors que le marché offre une pléthore de marques et de modèles, les meilleures performances en 2023 ont été réalisées par la Tesla Model 3, la Tesla Model Y, la Ford Mustang Mach-E, la Hyundai IONIQ 5 et la Toyota Prius. La Tesla Model 3, avec 22 515 unités vendues, a conservé sa position dominante, portée par ses performances impressionnantes, son autonomie remarquable et sa propulsion aux roues arrière.

- La Tesla Model Y a décroché la deuxième place, avec 16 089 unités vendues en 2023. Elle séduit les acheteurs avec ses deux variantes : la longue autonomie et l'édition performance, toutes deux affichant des performances remarquables et une autonomie étendue. La Ford Mustang Mach-E a décroché la troisième position, avec 6 048 unités vendues. Ce véhicule entièrement électrique est disponible en quatre variantes, répondant aux diverses préférences des consommateurs en matière de performance et d'autonomie.

- La Hyundai IONIQ 5 a décroché la quatrième place, avec 5 037 unités vendues à travers le Canada en 2023. Son prix compétitif, son empattement long et spacieux, et ses sièges confortables en font un succès auprès des acheteurs. Complétant le top cinq se trouve la Toyota Prius, avec 4 313 unités vendues au Canada en 2023. Parmi les autres modèles les plus vendus figurent la Chevrolet Bolt EUV, la Chevrolet Bolt, la Volkswagen ID.4, la Nissan Leaf et la Hyundai EV6.

AUTRES TENDANCES CLÉS DE L'INDUSTRIE COUVERTES DANS LE RAPPORT

- Les initiatives gouvernementales et l'adoption croissante par les consommateurs au Canada stimulent une forte croissance des ventes de véhicules électriques

- La demande canadienne en véhicules électriques alimente les chimies de batteries NMC, NCA, NCM et LFP

- L'augmentation des investissements étrangers et la production nationale stimulent le marché des véhicules électriques au Canada

- La demande croissante de matériaux de batteries au Canada est portée par l'adoption croissante des véhicules électriques, avec les batteries NMC en tête du marché

- Le marché canadien des batteries suit la tendance américaine, et la baisse des prix stimule l'adoption des véhicules électriques

- Les investissements dans l'industrie des batteries stimulent la croissance des véhicules électriques et renforcent la mobilité au Canada

- Les nouveaux lancements de produits et les précommandes stimuleront le marché des voitures électriques au Canada en 2024

Analyse par Segment : Type de Carrosserie

Segment des Voitures Particulières sur le Marché des Blocs-Batteries pour VE au Canada

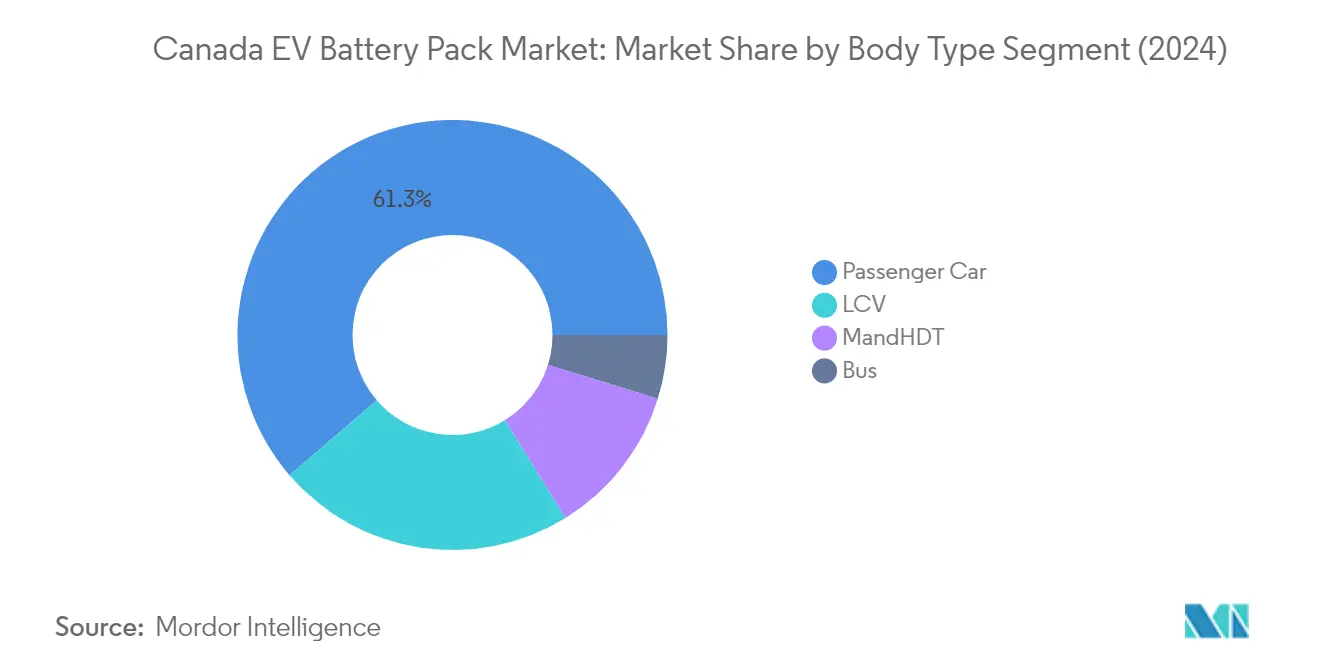

Le segment des voitures particulières est apparu comme le segment le plus important et à la croissance la plus rapide sur le marché canadien des blocs-batteries pour VE, représentant environ 61% de la part de marché en 2024. Cette domination peut être attribuée à plusieurs facteurs, notamment la forte préférence des consommateurs pour les véhicules électriques particuliers, la large disponibilité des modèles et les initiatives gouvernementales de soutien. La croissance du segment est en outre renforcée par l'expansion des réseaux d'infrastructure de recharge dans les principales villes et provinces canadiennes. Les principaux constructeurs automobiles ont introduit divers modèles de voitures particulières électriques avec des capacités de batteries améliorées, stimulant l'adoption par les consommateurs. Le segment bénéficie d'incitations fédérales et provinciales spécifiquement ciblées sur les VE particuliers, notamment des remises à l'achat allant jusqu'à 5 000 $ dans le cadre du programme iZEV. De plus, les avancées technologiques dans la technologie des modules de batteries pour VE ont amélioré les autonomies de conduite et les vitesses de recharge, rendant les voitures particulières électriques de plus en plus attrayantes pour les consommateurs canadiens.

Segments Restants dans le Type de Carrosserie

Le segment des véhicules utilitaires légers (VUL) représente une part significative du marché, porté par une adoption croissante dans les opérations de livraison urbaine et de logistique. Les VUL sont particulièrement privilégiés pour les services de livraison du dernier kilomètre et les opérations de flottes municipales, bénéficiant de coûts d'exploitation réduits et d'avantages environnementaux. Le segment des camions moyens et lourds (PL&SPL) gagne du terrain à mesure que les opérateurs de flottes transitent de plus en plus vers des alternatives électriques pour le transport régional et longue distance. Le segment des bus, bien que plus modeste en part de marché, joue un rôle crucial dans les initiatives d'électrification des transports en commun dans les villes canadiennes. Les autorités de transport convertissent progressivement leurs flottes en bus électriques, soutenues par des programmes de financement fédéraux et des objectifs municipaux de durabilité. Chacun de ces segments contribue de manière unique à la dynamique globale du marché, influencé par des cas d'utilisation spécifiques, des exigences opérationnelles et des cadres réglementaires.

Analyse par Segment : Type de Propulsion

Segment VEB sur le Marché des Blocs-Batteries pour VE au Canada

Les Véhicules Électriques à Batterie (VEB) sont apparus comme la force dominante sur le marché canadien des blocs-batteries pour VE, représentant environ 95% de la part de marché en 2024. Cette domination écrasante du marché peut être attribuée à plusieurs facteurs, notamment les capacités d'autonomie supérieures des VEB, la technologie de batterie améliorée et le fort soutien gouvernemental à travers des incitations et le développement des infrastructures. La croissance du segment est en outre renforcée par les grands constructeurs automobiles comme General Motors, Tesla et Ford, qui ont réalisé des investissements significatifs dans la technologie VEB et les installations de production à travers le Canada. De plus, la préférence croissante des consommateurs pour les véhicules zéro émission, associée à l'expansion du réseau de stations de recharge et à la baisse des coûts des batteries, a renforcé la position de leader du marché des VEB. Le segment connaît également le taux de croissance le plus élevé du marché, avec des projections indiquant une expansion continue jusqu'en 2029, portée par les avancées technologiques dans la chimie des batteries et les procédés de fabrication.

Segment VHR sur le Marché des Blocs-Batteries pour VE au Canada

Le segment des Véhicules Hybrides Rechargeables (VHR) représente une portion plus modeste mais significative du marché canadien des blocs-batteries pour VE. Les VHR offrent une proposition de valeur unique en combinant les avantages des groupes motopropulseurs électriques et conventionnels, ce qui en fait une option attrayante pour les consommateurs qui ressentent de l'anxiété liée à l'autonomie ou qui ont besoin d'une flexibilité supplémentaire dans leurs besoins de conduite. Le segment a montré un potentiel de croissance régulier, soutenu par les avancées technologiques dans les batteries qui ont amélioré les autonomies en mode tout électrique et l'efficacité globale. Les constructeurs automobiles canadiens ont continué à élargir leurs offres de VHR, introduisant de nouveaux modèles avec des capacités de batteries améliorées et des caractéristiques de performance optimisées. Le développement du segment est également soutenu par les politiques gouvernementales promouvant l'adoption des véhicules hybrides et la disponibilité croissante des infrastructures de recharge dans les zones urbaines et périurbaines.

Analyse par Segment : Chimie de Batterie

Segment NMC sur le Marché des Blocs-Batteries pour VE au Canada

Le segment de chimie de batterie Nickel Manganèse Cobalt (NMC) domine le marché canadien des blocs-batteries pour VE, représentant environ 56% de la part de marché en 2024. Cette domination peut être attribuée aux caractéristiques supérieures des batteries NMC, notamment leur haute densité d'énergie, leur longue durée de vie en cycles et leur stabilité thermique améliorée. Les grands constructeurs automobiles au Canada ont montré une forte préférence pour les batteries NMC en raison de leur équilibre optimal entre performance, coût et caractéristiques de sécurité. L'évolution continue de la technologie NMC, notamment en matière d'amélioration de la densité d'énergie et des capacités de recharge, a encore renforcé sa position sur le marché. De plus, la croissance du segment est soutenue par des investissements significatifs en recherche et développement, axés sur la réduction de la teneur en cobalt tout en maintenant ou en améliorant les caractéristiques de performance.

Segment NCM sur le Marché des Blocs-Batteries pour VE au Canada

Le segment de chimie de batterie Nickel Cobalt Manganèse (NCM) émerge comme le segment à la croissance la plus rapide sur le marché canadien des blocs-batteries pour VE, avec des projections indiquant une trajectoire de croissance robuste de 2024 à 2029. Cette croissance remarquable est portée par plusieurs facteurs, notamment la densité d'énergie améliorée des batteries NCM, les caractéristiques de sécurité renforcées et les coûts de production compétitifs. L'expansion du segment est en outre soutenue par les avancées technologiques continues dans les procédés de fabrication et l'optimisation des matériaux. Les constructeurs automobiles canadiens adoptent de plus en plus les batteries NCM pour leurs nouveaux modèles de véhicules électriques, attirés par leurs caractéristiques de performance supérieures et leur fiabilité. Le segment bénéficie également d'investissements substantiels en recherche et développement, axés sur l'amélioration de l'efficacité des batteries et la réduction des coûts de production.

Segments Restants dans la Chimie de Batterie

Le marché canadien des blocs-batteries pour VE englobe également d'autres chimies de batteries significatives, notamment les batteries au Phosphate de Fer Lithium (LFP) et les batteries Nickel Cobalt Aluminium (NCA). Les batteries LFP ont gagné du terrain grâce à leurs caractéristiques de sécurité améliorées, leur durée de vie plus longue et leur rentabilité, les rendant particulièrement attrayantes pour les applications de véhicules commerciaux. Pendant ce temps, les batteries NCA ont établi une forte présence dans le segment des véhicules électriques haut de gamme, appréciées pour leur haute densité d'énergie et leurs caractéristiques de performance exceptionnelles. Ces diverses chimies de batteries répondent à différents besoins et applications du marché, des véhicules commerciaux sensibles aux coûts aux véhicules électriques de luxe haute performance, contribuant à la croissance globale et à la diversification du marché canadien des blocs-batteries pour VE.

Analyse par Segment : Forme de Batterie

Segment Cylindrique sur le Marché des Blocs-Batteries pour VE au Canada

La forme de batterie cylindrique domine le marché canadien des blocs-batteries pour véhicules électriques, représentant environ 53% de la part de marché en 2024. Cette position significative sur le marché peut être attribuée à plusieurs avantages offerts par les batteries cylindriques, notamment leurs capacités supérieures de gestion thermique, leurs propriétés efficaces de dissipation de chaleur et leur fiabilité éprouvée dans les applications de véhicules électriques. Les grands constructeurs automobiles préfèrent les batteries cylindriques en raison de leurs procédés de fabrication établis, de leur qualité constante et de leurs caractéristiques optimales de densité d'énergie. La domination du segment est en outre renforcée par l'utilisation extensive de cellules cylindriques dans les véhicules électriques grand public, notamment dans les modèles des principaux constructeurs. De plus, les dimensions standardisées des cellules cylindriques facilitent une intégration plus aisée dans diverses conceptions de véhicules, tandis que leur construction robuste offre des caractéristiques de sécurité améliorées et une durée de vie en cycles plus longue par rapport aux autres formats.

Segment Prismatique sur le Marché des Blocs-Batteries pour VE au Canada

Le segment des batteries prismatiques émerge comme le format à la croissance la plus rapide sur le marché canadien des blocs-batteries pour VE, avec des projections indiquant un taux de croissance robuste d'environ 100% durant la période de prévision 2024-2029. Cette trajectoire de croissance exceptionnelle est portée par plusieurs avantages technologiques, notamment une meilleure utilisation de l'espace et des capacités améliorées de gestion thermique. L'adoption rapide du format prismatique est en outre accélérée par sa capacité à offrir une densité d'énergie plus élevée et une stabilité structurelle supérieure dans les applications de véhicules électriques. Les fabricants investissent de plus en plus dans la technologie des batteries prismatiques en raison de son évolutivité et de sa flexibilité de conception, permettant une meilleure optimisation de l'intégration dans les véhicules. La croissance du segment est également soutenue par les avancées dans les procédés de fabrication, qui ont conduit à des méthodes de production plus efficaces et à des mesures de contrôle qualité améliorées. De plus, les avantages inhérents du format prismatique en termes d'intégration du système de refroidissement et d'efficacité globale de la conception du bloc-batterie en font un choix de plus en plus attrayant pour les véhicules électriques de nouvelle génération.

Segments Restants dans la Forme de Batterie

La forme de batterie en pochette représente un segment significatif sur le marché canadien des blocs-batteries pour VE, offrant des avantages uniques qui complètent les options cylindriques et prismatiques. Les cellules en pochette sont particulièrement appréciées pour leur format flexible, qui permet une utilisation efficace de l'espace dans diverses conceptions de véhicules. Ces batteries se caractérisent par leur construction légère et leur haute densité d'énergie, les rendant particulièrement adaptées à des applications spécifiques de véhicules électriques où l'optimisation du poids est cruciale. Le format en pochette offre également des avantages en termes de gestion thermique et d'efficacité de production, bien qu'il nécessite une manipulation soigneuse lors de la fabrication et de l'intégration. Les fabricants continuent d'investir dans la technologie des cellules en pochette, reconnaissant son potentiel à répondre à des exigences spécifiques dans certains segments de véhicules et applications où leurs caractéristiques uniques offrent des avantages de performance optimaux.

Analyse par Segment : Méthode

Segment Laser sur le Marché des Blocs-Batteries pour VE au Canada

La méthode laser est apparue comme la technologie dominante sur le marché canadien des blocs-batteries pour VE, représentant environ 56% de la part de marché totale en 2024. La suprématie de cette méthode peut être attribuée à sa précision supérieure, ses capacités de contrôle améliorées et sa capacité à créer des connexions plus robustes entre les cellules de batteries. La technologie laser fonctionne généralement avec des puissances comprises entre 150 et 200 W et des fréquences d'impulsion de 20 à 50 Hz, permettant aux fabricants de réaliser des conceptions complexes dans les blocs-batteries avec une précision sans précédent. De plus, ce segment devrait maintenir sa position de leader du marché avec un taux de croissance impressionnant d'environ 104% de 2024 à 2029, porté par sa capacité à minimiser les dommages aux cellules lors de la fabrication et à contribuer à la réduction globale du poids des blocs-batteries. Le coût moyen des systèmes laser pour l'assemblage de batteries pour VE au Canada varie généralement de 100 000 à 200 000 USD, reflétant la nature sophistiquée de cette technologie et son rôle critique dans l'avancement des capacités de fabrication de batteries pour VE.

Méthode par Fil sur le Marché des Blocs-Batteries pour VE au Canada

La méthode par fil représente une portion significative du marché canadien des blocs-batteries pour VE, servant d'approche traditionnelle mais fiable pour la fabrication de blocs-batteries. Cette méthode consiste à utiliser des fils de soudage avec des diamètres allant généralement de 14 à 18 AWG pour connecter les cellules de batteries individuelles, offrant un équilibre entre rentabilité et performance. L'attrait de la méthode par fil réside dans son bilan éprouvé de fiabilité, notamment pour gérer des courants élevés et démontrer une résilience face aux vibrations et aux cycles thermiques. Les longueurs de fil dans ces applications s'étendent généralement de 50 à 150 mm, les longueurs plus importantes étant utilisées pour les blocs à tension plus élevée. Les coûts de mise en œuvre de la méthode restent compétitifs, avec un coût moyen du matériau de fil d'environ 0,08 USD par mètre, ce qui en fait une option économiquement viable pour les fabricants cherchant à optimiser leurs coûts de production tout en maintenant des normes de qualité.

Analyse par Segment : Composant

Segment Cathode sur le Marché des Blocs-Batteries pour VE au Canada

Le segment de la cathode s'est établi comme la force dominante sur le marché canadien des composants de batteries pour VE, représentant environ 69% de la part de marché en 2024. Cette position substantielle sur le marché peut être attribuée au rôle crucial de la cathode dans la détermination des performances de la batterie, de la densité d'énergie et de l'efficacité globale. Les grands constructeurs automobiles au Canada se concentrent de plus en plus sur des matériaux de cathode avancés comme le NMC (Nickel Manganèse Cobalt) et le NCA (Nickel Cobalt Aluminium) pour améliorer les performances des batteries et l'autonomie de conduite. La croissance du segment est en outre soutenue par les avancées technologiques continues dans le développement des matériaux de cathode, notamment dans les domaines de l'optimisation de la densité d'énergie et des capacités de recharge rapide. Les principaux fabricants de batteries investissent massivement en recherche et développement pour améliorer les compositions des cathodes, tout en travaillant à la réduction de la teneur en cobalt pour répondre aux préoccupations de coût et de durabilité. Les politiques de soutien du gouvernement canadien en faveur de l'adoption des véhicules électriques et de la production nationale de batteries ont également contribué au leadership du segment de la cathode sur le marché.

Segment Séparateur sur le Marché des Blocs-Batteries pour VE au Canada

Le segment du séparateur émerge comme le composant à la croissance la plus rapide sur le marché canadien des composants de batteries pour VE, avec un CAGR projeté d'environ 88% durant la période 2024-2029. Cette trajectoire de croissance remarquable est portée par l'accent croissant mis sur la sécurité des batteries et l'optimisation des performances. Les fabricants investissent dans des technologies de séparateurs avancées, en se concentrant particulièrement sur les séparateurs à revêtement céramique qui offrent une stabilité thermique améliorée et des caractéristiques de sécurité renforcées. La croissance du segment est en outre accélérée par les innovations dans les matériaux de séparateurs, notamment le développement de séparateurs plus minces mais plus durables qui contribuent à une densité d'énergie plus élevée dans les blocs-batteries. Les fabricants canadiens de batteries se concentrent particulièrement sur les séparateurs avec des structures de pores optimisées et une résistance mécanique améliorée pour améliorer les performances globales des batteries. L'évolution de l'industrie vers des batteries à tension plus élevée et des capacités de recharge rapide a également intensifié la demande de technologies de séparateurs avancées, contribuant à la croissance rapide du segment.

Segments Restants dans le Composant

Les segments de l'anode et de l'électrolyte jouent des rôles complémentaires essentiels sur le marché canadien des blocs-batteries pour VE. Le segment de l'anode continue d'évoluer avec des innovations dans les matériaux à base de graphite et les composites de silicium, axées sur l'amélioration de la capacité de stockage d'énergie et des vitesses de recharge. Les fabricants explorent divers matériaux d'anode pour améliorer les performances des batteries tout en maintenant la rentabilité. Pendant ce temps, le segment de l'électrolyte sert de composant crucial dans le transport des ions et la fonctionnalité globale de la batterie, avec des développements continus dans les formulations d'électrolytes pour améliorer la sécurité et les performances des batteries. Les deux segments connaissent des avancées technologiques et des innovations, notamment dans les domaines de la science des matériaux et des procédés de fabrication, contribuant à la croissance globale du marché des blocs-batteries pour VE au Canada.

Analyse par Segment : Type de Matériau

Segment Lithium sur le Marché des Blocs-Batteries pour VE au Canada

Le lithium est apparu comme un segment de matériau dominant sur le marché canadien des batteries lithium automobiles, représentant environ 67% de la part de marché en 2024. Cette position substantielle sur le marché est attribuée au rôle crucial du lithium dans la fabrication de cellules de batteries haute performance, notamment pour les véhicules électriques nécessitant des capacités d'autonomie étendues. La densité d'énergie supérieure du matériau et ses excellentes propriétés électrochimiques le rendent indispensable pour les batteries modernes pour VE. Les fabricants canadiens se concentrent de plus en plus sur la sécurisation de chaînes d'approvisionnement stables en lithium, avec plusieurs projets miniers nationaux en cours de développement pour répondre à la demande croissante. La préférence pour les batteries à base de lithium parmi les grands constructeurs automobiles opérant au Canada, notamment Tesla et General Motors, renforce davantage sa domination sur le marché. De plus, les avancées technologiques continues dans la chimie des batteries au lithium, notamment dans des domaines tels que l'amélioration de la densité d'énergie et les capacités de recharge plus rapide, continuent de stimuler son adoption généralisée sur le marché canadien des blocs-batteries pour VE.

Segment Manganèse sur le Marché des Blocs-Batteries pour VE au Canada

Le segment du manganèse connaît une croissance remarquable sur le marché canadien des blocs-batteries pour VE, avec des projections indiquant une expansion substantielle de 2024 à 2029. Cette croissance est principalement portée par le rôle essentiel du manganèse dans l'amélioration de la stabilité et des performances des batteries, notamment dans les nouvelles chimies de batteries. La capacité du matériau à améliorer la densité d'énergie tout en maintenant la rentabilité l'a rendu de plus en plus attrayant pour les fabricants. Les producteurs canadiens de batteries intègrent activement une teneur plus élevée en manganèse dans leurs matériaux de cathode pour optimiser les performances et réduire la dépendance à des matériaux plus coûteux. La croissance du segment est en outre soutenue par les efforts continus de recherche et développement axés sur l'amélioration des matériaux de cathode riches en manganèse, qui promettent une meilleure stabilité thermique et une durée de vie plus longue des batteries. De plus, l'accent croissant mis sur la production durable de batteries a mis en évidence l'impact environnemental relativement plus faible du manganèse par rapport aux autres matériaux de batteries, contribuant à son adoption croissante sur le marché canadien.

Segments Restants dans le Type de Matériau

Les autres matériaux significatifs sur le marché canadien des blocs-batteries pour VE comprennent le cobalt, le graphite naturel et divers autres matériaux spécialisés, chacun jouant des rôles cruciaux dans les performances et la fonctionnalité des batteries. Le cobalt continue d'être essentiel pour maintenir la stabilité des batteries et la gestion thermique, bien que les fabricants travaillent à optimiser son utilisation en raison des considérations liées à la chaîne d'approvisionnement. Le graphite naturel reste fondamental pour la production d'anodes, offrant d'excellents avantages en termes de conductivité et de longévité. Le marché englobe également divers autres matériaux tels que l'aluminium et le cuivre, qui sont essentiels pour la construction des blocs-batteries et la connectivité électrique. Ces segments évoluent continuellement avec les avancées technologiques et les évolutions de la demande du marché, à mesure que les fabricants explorent de nouvelles combinaisons de matériaux pour améliorer les performances des batteries tout en maintenant la rentabilité et la durabilité.

Paysage Concurrentiel

Principales Entreprises sur le Marché des Blocs-Batteries pour VE au Canada

Le marché canadien des blocs-batteries pour VE présente des acteurs de premier plan tels que LG Energy Solution, Panasonic Holdings, Tesla, Samsung SDI et SK Innovation, qui dirigent l'industrie à travers une innovation continue et une expansion stratégique. Ces entreprises investissent activement en recherche et développement pour améliorer les performances des batteries, la densité d'énergie et les capacités de recharge, tout en réduisant simultanément les coûts de production. Le marché est caractérisé par des partenariats stratégiques entre les fabricants de batteries et les équipementiers automobiles, facilitant le transfert de technologie et la sécurisation des chaînes d'approvisionnement. Les entreprises se concentrent de plus en plus sur l'établissement d'installations de fabrication locales au Canada pour répondre à la demande croissante et se conformer aux exigences de contenu régional. L'agilité opérationnelle est démontrée à travers des systèmes de production flexibles pouvant accueillir différentes chimies de batteries et formats, tandis que les stratégies d'expansion comprennent des investissements en capacité de production tant en sites existants que sur de nouveaux sites.

Marché Consolidé avec de Forts Acteurs Mondiaux

Le marché canadien des blocs-batteries pour VE présente un degré élevé de consolidation, dominé par de grands conglomérats mondiaux dotés de capacités technologiques établies et d'une vaste expérience en fabrication. Ces acteurs majeurs tirent parti de leur présence internationale et de leurs économies d'échelle pour maintenir des avantages concurrentiels, tout en investissant dans des installations de production locales pour renforcer leur position sur le marché canadien. La structure du marché favorise les entreprises disposant de ressources financières solides et d'une expertise technique, créant des barrières à l'entrée significatives pour les nouveaux concurrents.

Le paysage est caractérisé par des alliances stratégiques et des coentreprises entre fabricants de batteries et constructeurs automobiles, favorisant la collaboration technologique et la sécurisation d'accords d'approvisionnement à long terme. Les spécialistes locaux et les acteurs émergents se concentrent de plus en plus sur des niches ou des technologies spécifiques de blocs-batteries pour véhicules électriques afin d'établir leur présence sur le marché. L'industrie connaît une tendance vers l'intégration verticale, les acteurs majeurs élargissant leurs opérations à travers la chaîne de valeur des batteries, du traitement des matières premières à l'assemblage final.

L'Innovation et la Localisation Déterminent le Succès Futur

Le succès sur le marché canadien des blocs-batteries pour VE dépend de plus en plus de la capacité des entreprises à innover tout en maintenant la compétitivité des coûts et en respectant des normes de qualité strictes. Les fabricants doivent se concentrer sur le développement de technologies de batteries avancées offrant une densité d'énergie améliorée, des capacités de recharge plus rapides et des caractéristiques de sécurité renforcées. L'établissement de relations solides avec les équipementiers automobiles et la mise en place d'installations de production locales deviennent des facteurs cruciaux pour le succès sur le marché. Les entreprises doivent également démontrer leur engagement envers la durabilité et les principes de l'économie circulaire à travers des programmes de recyclage et un approvisionnement responsable en matières premières.

Pour les concurrents cherchant à gagner des parts de marché, la spécialisation dans des technologies de batteries ou des segments de marché spécifiques offre une voie viable. Les facteurs de succès comprennent le développement de technologies propriétaires, l'établissement de partenariats stratégiques avec des acteurs établis et le maintien de la flexibilité dans les processus de production pour répondre aux exigences évolutives des clients. L'environnement réglementaire, notamment en ce qui concerne les normes environnementales et les exigences de contenu local, continue de façonner la dynamique du marché et les décisions d'investissement. Les entreprises doivent également répondre à l'accent croissant mis sur la résilience de la chaîne d'approvisionnement et la nécessité de capacités de fabrication nationales pour atténuer les risques géopolitiques et assurer un approvisionnement stable. De plus, se concentrer sur l'assemblage de batteries pour VE et les innovations dans les systèmes de batteries pour véhicules électriques peut offrir un avantage concurrentiel dans ce paysage en évolution.

Leaders de l'Industrie des Blocs-Batteries pour VE au Canada

LG Energy Solution Ltd.

Panasonic Holdings Corporation

Samsung SDI Co. Ltd.

SK Innovation Co. Ltd.

Tesla Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents de l'Industrie

- Juin 2023 : CATL investira 1,4 milliard USD pour aider la Bolivie à développer ses immenses réserves de lithium largement inexploitées. À la suite d'une réunion avec les dirigeants de CATL le 25 juin, le président bolivien Luis Arce a confirmé l'engagement de construire deux usines de lithium pour extraire des minéraux des salines d'Uyuni et d'Oruro du pays. La construction des deux usines pourrait commencer dès juillet, selon le ministère de l'énergie du pays.

- Mars 2023 : Tesla aurait été en pourparlers avec Contemporary Amperex Technology Co. Ltd. (CATL) concernant des projets de construction d'une usine de batteries aux États-Unis, selon des sources proches du dossier.

- Novembre 2022 : SK On et Hyundai Motor Group ont signé un protocole d'accord pour coopérer dans la fourniture de batteries pour véhicules électriques (VE) en Amérique du Nord.

Périmètre du Rapport sur le Marché des Blocs-Batteries pour VE au Canada

Bus, VUL, PL&SPL, Voiture Particulière sont couverts comme segments par Type de Carrosserie. VEB, VHR sont couverts comme segments par Type de Propulsion. LFP, NCA, NCM, NMC, Autres sont couverts comme segments par Chimie de Batterie. 15 kWh à 40 kWh, 40 kWh à 80 kWh, Au-dessus de 80 kWh, Moins de 15 kWh sont couverts comme segments par Capacité. Cylindrique, Pochette, Prismatique sont couverts comme segments par Forme de Batterie. Laser, Fil sont couverts comme segments par Méthode. Anode, Cathode, Électrolyte, Séparateur sont couverts comme segments par Composant. Cobalt, Lithium, Manganèse, Graphite Naturel, Nickel sont couverts comme segments par Type de Matériau.| Bus |

| VUL |

| PL&SPL |

| Voiture Particulière |

| VEB |

| VHR |

| LFP |

| NCA |

| NCM |

| NMC |

| Autres |

| 15 kWh à 40 kWh |

| 40 kWh à 80 kWh |

| Au-dessus de 80 kWh |

| Moins de 15 kWh |

| Cylindrique |

| Pochette |

| Prismatique |

| Laser |

| Fil |

| Anode |

| Cathode |

| Électrolyte |

| Séparateur |

| Cobalt |

| Lithium |

| Manganèse |

| Graphite Naturel |

| Nickel |

| Autres Matériaux |

| Type de Carrosserie | Bus |

| VUL | |

| PL&SPL | |

| Voiture Particulière | |

| Type de Propulsion | VEB |

| VHR | |

| Chimie de Batterie | LFP |

| NCA | |

| NCM | |

| NMC | |

| Autres | |

| Capacité | 15 kWh à 40 kWh |

| 40 kWh à 80 kWh | |

| Au-dessus de 80 kWh | |

| Moins de 15 kWh | |

| Forme de Batterie | Cylindrique |

| Pochette | |

| Prismatique | |

| Méthode | Laser |

| Fil | |

| Composant | Anode |

| Cathode | |

| Électrolyte | |

| Séparateur | |

| Type de Matériau | Cobalt |

| Lithium | |

| Manganèse | |

| Graphite Naturel | |

| Nickel | |

| Autres Matériaux |

Définition du marché

- Chimie de Batterie - Les différents types de chimie de batterie considérés dans ce segment comprennent LFP, NCA, NCM, NMC, Autres.

- Forme de Batterie - Les types de formes de batteries proposés dans ce segment comprennent Cylindrique, Pochette et Prismatique.

- Type de Carrosserie - Les types de carrosserie considérés dans ce segment comprennent les voitures particulières, les VUL (véhicules utilitaires légers), les PL&SPL (poids lourds et super poids lourds) et les bus.

- Capacité - Les différents types de capacités de batteries inclus dans ce segment sont 15 kWh à 40 kWh, 40 kWh à 80 kWh, Au-dessus de 80 kWh et Moins de 15 kWh.

- Composant - Les différents composants couverts dans ce segment comprennent l'anode, la cathode, l'électrolyte, le séparateur.

- Type de Matériau - Les différents matériaux couverts dans ce segment comprennent le cobalt, le lithium, le manganèse, le graphite naturel, le nickel, les autres matériaux.

- Méthode - Les types de méthodes couverts dans ce segment comprennent le laser et le fil.

- Type de Propulsion - Les types de propulsion considérés dans ce segment comprennent les VEB (véhicules électriques à batterie), les VHR (véhicules hybrides rechargeables).

- Type de Table des Matières - Table des Matières 1

- Type de Véhicule - Le type de véhicule considéré dans ce segment comprend les véhicules particuliers et les véhicules commerciaux avec divers groupes motopropulseurs électriques.

| Mot-clé | Définition |

|---|---|

| Véhicule électrique (VE) | Un véhicule qui utilise un ou plusieurs moteurs électriques pour la propulsion. Comprend les voitures, les bus et les camions. Ce terme inclut les véhicules tout électriques ou véhicules électriques à batterie et les véhicules hybrides rechargeables. |

| VER | Un véhicule électrique rechargeable est un véhicule électrique qui peut être chargé de manière externe et comprend généralement tous les véhicules électriques ainsi que les véhicules électriques rechargeables et les hybrides rechargeables. |

| Batterie en tant que Service | Un modèle commercial dans lequel la batterie d'un VE peut être louée auprès d'un prestataire de services ou échangée contre une autre batterie lorsqu'elle est déchargée |

| Cellule de Batterie | L'unité de base du bloc-batterie d'un véhicule électrique, généralement une cellule lithium-ion, qui stocke l'énergie électrique. |

| Module | Une sous-section d'un bloc-batterie pour VE, composée de plusieurs cellules regroupées, souvent utilisée pour faciliter la fabrication et la maintenance. |

| Système de Gestion de Batterie (BMS) | Un système électronique qui gère une batterie rechargeable en la protégeant contre un fonctionnement en dehors de sa plage de fonctionnement sûre, en surveillant son état, en calculant des données secondaires, en rapportant des données, en contrôlant son environnement et en l'équilibrant. |

| Densité d'Énergie | Une mesure de la quantité d'énergie qu'une cellule de batterie peut stocker dans un volume donné, généralement exprimée en wattheures par litre (Wh/L). |

| Densité de Puissance | Le taux auquel l'énergie peut être délivrée par la batterie, souvent mesuré en watts par kilogramme (W/kg). |

| Durée de Vie en Cycles | Le nombre de cycles complets de charge-décharge qu'une batterie peut effectuer avant que sa capacité ne tombe en dessous d'un pourcentage spécifié de sa capacité d'origine. |

| État de Charge (SOC) | Une mesure, exprimée en pourcentage, qui représente le niveau de charge actuel d'une batterie par rapport à sa capacité. |

| État de Santé (SOH) | Un indicateur de l'état général d'une batterie, reflétant ses performances actuelles par rapport à celles qu'elle avait lorsqu'elle était neuve. |

| Système de Gestion Thermique | Un système conçu pour maintenir des températures de fonctionnement optimales pour le bloc-batterie d'un VE, utilisant souvent des méthodes de refroidissement ou de chauffage. |

| Recharge Rapide | Une méthode de recharge d'une batterie de VE à un rythme beaucoup plus rapide que la recharge standard, nécessitant généralement un équipement de recharge spécialisé. |

| Freinage Régénératif | Un système dans les véhicules électriques et hybrides qui récupère l'énergie normalement perdue lors du freinage et la stocke dans la batterie. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Pour construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années historiques et de prévision sont fournies en termes de chiffre d'affaires et de volume. Le chiffre d'affaires du marché est calculé en multipliant la demande en volume par le prix moyen pondéré par volume du bloc-batterie (par kWh). L'estimation et la prévision du prix du bloc-batterie tiennent compte de divers facteurs affectant le prix de vente moyen, tels que les taux d'inflation, les évolutions de la demande du marché, les coûts de production, les développements technologiques et les préférences des consommateurs, fournissant des estimations pour les données historiques et les tendances futures.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés à travers un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement