Taille et part de marché des emballages de transport réutilisables en plastique aux États-Unis et en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

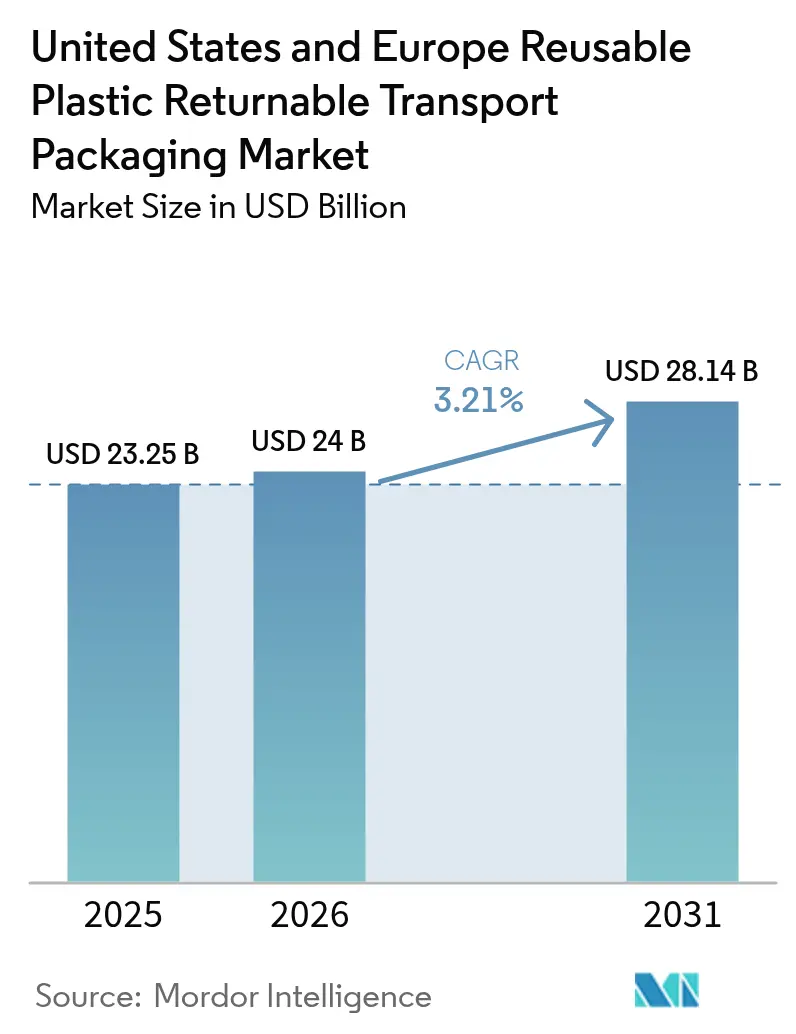

| Taille du marché de l'année de base (2025) | 23.25 Milliards de dollars |

| Taille du Marché (2026) | 24 Milliards de dollars |

| Taille du Marché (2031) | 28.14 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.21% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des emballages de transport réutilisables en plastique aux États-Unis et en Europe par Mordor Intelligence

La taille du marché des emballages de transport réutilisables en plastique aux États-Unis et en Europe est estimée à 24 milliards USD en 2026, en progression par rapport à la valeur de 23,25 milliards USD enregistrée en 2025, avec des projections pour 2031 affichant 28,14 milliards USD, soit une croissance à un TCAC de 3,21 % sur la période 2026-2031. Des cycles rentables à mi-parcours, l'expansion des réglementations relatives à l'économie circulaire et les programmes de financement liés aux critères ESG maintiennent l'adoption sur une trajectoire ascendante. L'automatisation des entrepôts et des centres de distribution favorise la standardisation, tandis que le suivi des actifs assisté par intelligence artificielle ramène les taux de perte en dessous de 2 %, renforçant la logique financière du réemploi. La pénétration de l'épicerie en ligne, le reporting des émissions de scope 3 et les plateformes de location mutualisée se conjuguent pour créer une demande soutenue d'emballages capables d'effectuer 50 rotations ou plus. Les innovations en emballage à usage unique à base de fibres et la pénurie de main-d'œuvre en logistique inverse tempèrent l'élan, mais n'ont pas encore ralenti la transition structurelle du secteur vers les systèmes à usage multiple.

Principaux enseignements du rapport

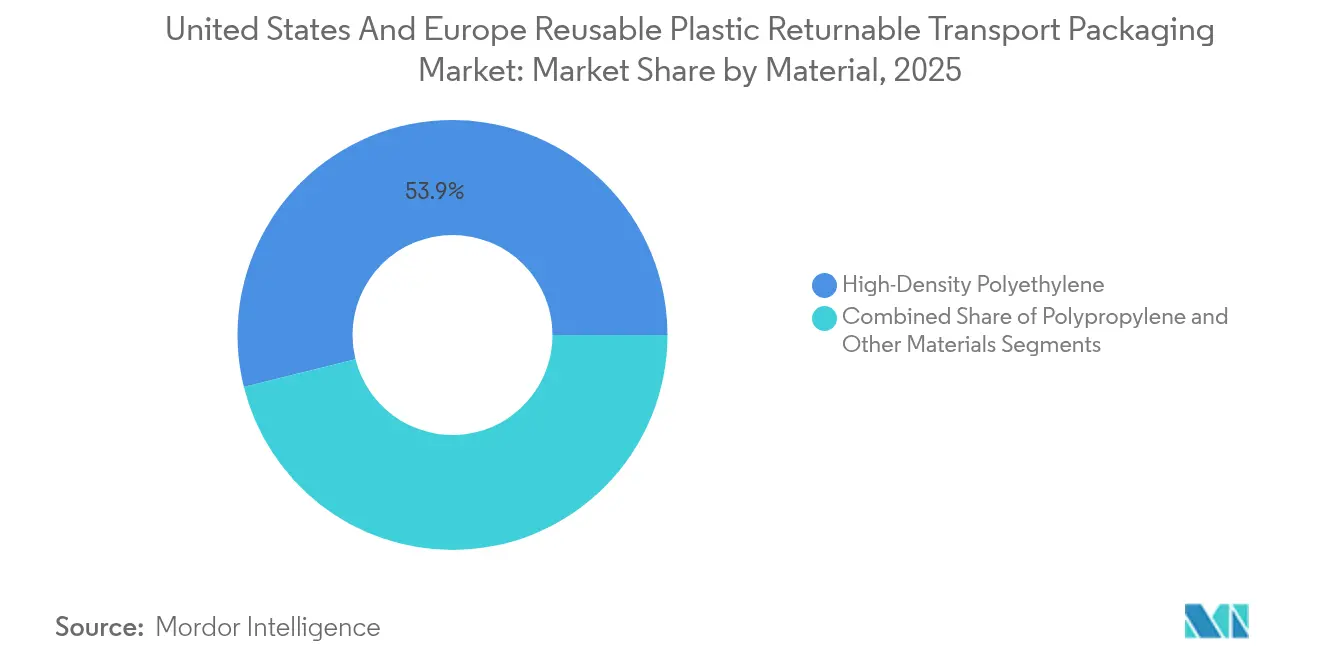

- Par matériau, le polyéthylène haute densité a capté 53,88 % de la part de marché des emballages de transport réutilisables en plastique en 2025, tandis que le polypropylène a enregistré le TCAC le plus rapide, à 4,23 %, jusqu'en 2031.

- Par type de produit, les palettes ont dominé avec une part de chiffre d'affaires de 37,74 % en 2025, tandis que les grands récipients pour vrac intermédiaires progressent à un TCAC de 4,66 % jusqu'en 2031.

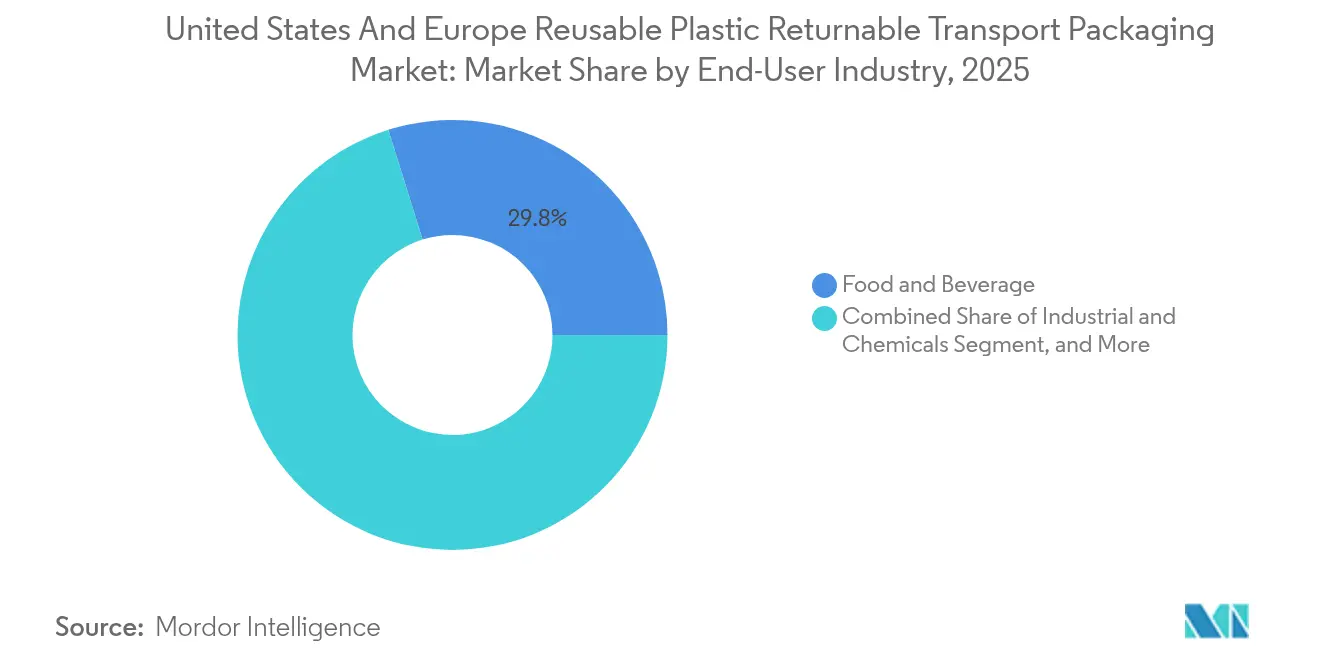

- Par secteur d'utilisateur final, l'alimentation et les boissons représentaient 29,83 % de la taille du marché des emballages de transport réutilisables en plastique en 2025, et le secteur industriel et chimique progresse à un TCAC de 4,88 % jusqu'en 2031.

- Par modèle de distribution, les plateformes de location mutualisée contrôlaient 61,74 % de la part de marché en 2025 et sont en voie d'atteindre un TCAC de 4,08 % jusqu'en 2031.

- Par zone géographique, les États-Unis détenaient 50,87 % de la part de marché en 2025, tandis que l'Espagne devrait croître à un TCAC de 5,11 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des emballages de transport réutilisables en plastique aux États-Unis et en Europe

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations gouvernementales favorables à l'emballage circulaire | +0.8% | Mondial, avec des gains précoces dans l'UE, en Californie et au Canada | Moyen terme (2-4 ans) |

| L'automatisation des entrepôts et des centres de distribution accélère l'adoption des emballages de transport réutilisables | +0.6% | Marchés principaux en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| L'essor de l'épicerie en ligne et des kits repas stimule la demande de caisses | +0.5% | Centres urbains mondiaux, débordement en Asie-Pacifique | Court terme (≤ 2 ans) |

| Programmes de financement des détaillants liés aux critères ESG | +0.4% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Le suivi des actifs assisté par IA réduit les pertes | +0.3% | Déploiement mondial par les principaux opérateurs de mutualisation | Court terme (≤ 2 ans) |

| Obligations de divulgation des émissions de scope 3 | +0.2% | Mondial, porté par les exigences de la SEC et de la taxonomie de l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations gouvernementales favorables à l'emballage circulaire

Le décret royal 1055/2022 en Espagne impose une taxe de 0,45 EUR par kilogramme (0,50 USD par kilogramme) sur les plastiques non réutilisables et impose un taux de réemploi de 65 % d'ici 2030, ce qui incite à une conversion rapide des emballages. La loi sénatoriale 54 de Californie impose une réduction de 25 % des formats à usage unique d'ici 2032, influençant les achats dans l'ensemble de l'économie californienne, évaluée à 3 600 milliards USD. Le règlement de l'UE sur les emballages et les déchets d'emballages fixe un objectif de réemploi de 10 % pour les emballages de transport d'ici 2030, renforçant les investissements des expéditeurs multinationaux. Les règles fédérales de passation de marchés relevant de l'Agence américaine de protection de l'environnement accordent désormais la priorité aux options réutilisables, ce qui élargit la demande des prestataires du secteur public. Collectivement, ces politiques fournissent un vent porteur durable pour le marché des emballages de transport réutilisables en plastique.

L'automatisation des entrepôts et des centres de distribution accélère l'adoption des emballages de transport réutilisables

Les systèmes de stockage et de récupération automatisés privilégient les emballages uniformes équipés d'étiquettes RFID, poussant les entreprises vers des unités réutilisables. General Motors a réalisé une réduction de 23 % des coûts de manutention après avoir standardisé les emballages dans 15 usines en 2024. Les directives de l'Institut des ingénieurs électriciens et électroniciens pour l'installation de capteurs IoT dans les emballages ont porté la visibilité des actifs à 98,5 %, permettant des rotations d'entrepôts sans intervention humaine. Les centres de distribution multicanaux expédiant 10 000 références ou plus ont signalé des gains d'efficacité de 15 à 20 % grâce à l'utilisation d'emballages réutilisables. Les études de cas sur les centres de distribution d'Amazon montrent un débit robotique supérieur de 40 % avec des bacs standardisés, soulignant l'effet multiplicateur de l'automatisation.

L'essor de l'épicerie en ligne et des kits repas stimule la demande de caisses

L'épicerie en ligne représentait 12,3 % du commerce alimentaire au détail en 2024, et les services de kits repas ont poursuivi une croissance annuelle de 18 %, accroissant le besoin de caisses durables à température contrôlée. Les emballages IFCO ont enregistré une isolation supérieure de 40 % par rapport aux boîtes en carton ondulé, avec des pertes maintenues en dessous de 1,2 %. HelloFresh a éliminé 2,3 millions de livres d'emballages à usage unique en 2024 et a réalisé une économie de 0,85 USD par expédition grâce à l'isolation réutilisable. Les entrepôts d'épicerie à forte densité robotique tels qu'Ocado affichent une précision de commande de 99,2 % en utilisant des caisses réutilisables uniformes, illustrant la synergie entre la distribution numérique et le réemploi.

Programmes de financement des détaillants liés aux critères ESG

Les prêts liés au développement durable représentent environ 15 % du crédit aux entreprises, et les indicateurs sur les déchets d'emballages influencent les taux d'intérêt. Le projet Gigaton de Walmart accorde aux fournisseurs un meilleur accès au financement pour des réductions d'emballages vérifiables. BNP Paribas et Deutsche Bank intègrent désormais des indicateurs circulaires dans la notation de crédit, les investissements réutilisables étant éligibles au statut de taxonomie verte de l'UE. Unilever a obtenu une réduction du taux d'intérêt de 0,25 point de pourcentage sur 500 millions EUR (560 millions USD) d'obligations durables en développant ses flottes d'emballages réutilisables en 2024. La réduction du coût du capital accélère le déploiement des flottes, consolidant la dynamique de croissance du marché des emballages de transport réutilisables en plastique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Résistance des parties prenantes au changement de processus | -0.4% | Mondial, particulièrement dans les régions industrielles traditionnelles | Moyen terme (2-4 ans) |

| Concurrence des alternatives à base de fibres | -0.3% | Amérique du Nord et UE, en expansion mondiale | Court terme (≤ 2 ans) |

| Pénuries de main-d'œuvre en logistique inverse | -0.2% | Réseaux mondiaux de chaîne d'approvisionnement | Court terme (≤ 2 ans) |

| Escalade des coûts de conformité antimicrobienne | -0.1% | Mondial, avec des exigences plus strictes pour les applications alimentaires | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Résistance des parties prenantes au changement de processus

La transition vers des systèmes réutilisables nécessite une coordination inter-entreprises, et les usines subissent souvent des baisses temporaires de productivité de 8 à 12 % pendant la montée en charge qui s'étale sur 6 à 18 mois. De nombreuses solutions de gestion d'entrepôts ne peuvent pas assurer nativement le suivi des pools réutilisables, imposant des mises à niveau coûteuses. Les petites et moyennes entreprises peinent à atteindre les seuils de volume minimum imposés par les opérateurs de mutualisation. Les frais de formation freinent davantage l'adoption, le personnel devant apprendre les protocoles d'inspection et de retour qui sont étrangers aux flux de travail à usage unique. Les fournisseurs automobiles de taille intermédiaire ont consacré entre 150 000 et 300 000 USD à la rénovation des entrepôts et à la formation pour le déploiement d'emballages réutilisables, illustrant le défi de la transition.

Concurrence des alternatives à base de fibres

Les boîtes en carton ondulé revêtu et les formes en fibres moulées offrent des coûts initiaux moins élevés pour les expéditions ne disposant pas d'un circuit de retour facile. Le revêtement résistant à l'eau d'International Paper offre des performances en matière d'humidité proches de celles des caisses en plastique, tout en restant recyclable, ce qui attire les marques soucieuses de l'environnement. Dell utilise des emballages en fibre de paille de blé pour l'électronique, évitant ainsi une logistique inverse coûteuse. Les modèles de coûts montrent que les unités en carton ondulé reviennent de 15 à 25 % moins cher par rotation lorsque les cycles de réemploi restent inférieurs à huit, créant des niches où le plastique ne peut pas encore rivaliser.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : La domination du PEHD face à la poussée innovante du PP

Le PEHD représente 53,88 % du marché des emballages de transport réutilisables en plastique. Sa robustesse éprouvée entre -40 °C et +60 °C en fait le matériau par défaut pour la logistique automobile et alimentaire, même si des fluctuations de prix de 18 % en 2024 ont suscité un examen des écarts de coût sur le cycle de vie. Le polypropylène affiche le TCAC le plus rapide, à 4,23 %, porté par l'allègement des emballages et des besoins stricts en résistance chimique. Ford a réduit le poids des emballages de 23 % en remplaçant les supports de pièces moteur par des pièces en PP en 2024. Les exigences de contenu recyclé favorisent le PEHD, car les filières établies peuvent atteindre une teneur de 25 à 30 % sans perte de propriétés, protégeant les utilisateurs de la volatilité des résines vierges.

Les tendances secondaires comprennent la hausse des exigences en matière de transparence pour les lignes pharmaceutiques, ce qui donne au polycarbonate un point d'ancrage. Les exigences antimicrobiennes aux ions d'argent font augmenter les coûts de résine de 15 à 20 %, mais les utilisateurs acceptent des surcoûts lorsque les règles de contact alimentaire se renforcent. Dans l'ensemble, le choix du matériau prend désormais en compte le coût total par rotation, la recyclabilité et la conformité réglementaire plutôt que le seul prix de la résine, ce qui garantit au PEHD de conserver sa position de leader tandis que le PP gagne des parts dans les niches à haute performance.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de produit : Les palettes en tête tandis que les GRV accélèrent

Les palettes ont fourni 37,74 % du chiffre d'affaires du secteur en 2025 et demeurent le pilier des flux de biens de grande consommation à rotation rapide. L'empreinte standard, la compatibilité avec la manutention automatisée et la couverture mondiale de la mutualisation cimentent leur position dominante. La taille du marché des emballages de transport réutilisables en plastique liée aux palettes progressera au même rythme que la croissance de la production industrielle plutôt que de la dépasser, reflétant un environnement proche de la saturation.

Les grands récipients pour vrac intermédiaires affichent le TCAC le plus élevé, à 4,66 %, car les expéditeurs de produits chimiques et d'ingrédients alimentaires abandonnent l'acier en raison de la corrosion et du poids. Dow Chemical a réduit la masse des emballages de 35 % et a économisé 1,8 million EUR (2,0 millions USD) annuellement en 2024 après être passé aux grands récipients pour vrac intermédiaires en plastique. Les tests de performance des Nations Unies et les obligations relatives aux marchandises dangereuses favorisent les fournisseurs certifiés, ce qui élève les barrières à l'entrée pour les nouveaux arrivants mais soutient la tarification premium pour les acteurs en place. Les bacs et caisses continuent de bénéficier de l'automatisation du commerce électronique, mais restent sous-représentés par rapport aux palettes et aux grands récipients pour vrac intermédiaires.

Par utilisateur final : La domination de l'alimentation face à la croissance industrielle

La logistique de l'alimentation et des boissons représentait 29,83 % du chiffre d'affaires 2025 grâce à des protocoles d'hygiène adaptés aux cycles de lavage et de réemploi. Les coûts des résines approuvées par la FDA sont supérieurs de 12 à 15 % à ceux des grades industriels, mais la réduction des pertes justifie cet écart. Les clients industriels et chimiques enregistrent le TCAC le plus élevé, à 4,88 %, car les règles relatives aux matières dangereuses exigent des emballages scellés et traçables. Les fabricants de produits chimiques spéciaux ont documenté des réductions de coûts de 25 à 30 % grâce à l'adoption de grands récipients pour vrac intermédiaires réutilisables, soulignant la proposition de valeur.

Les lignes d'électronique grand public et d'automobile s'appuient sur des supports réutilisables pour la protection des pièces à l'intérieur des usines robotisées. Nestlé a absorbé 3,2 millions EUR (3,6 millions USD) de coûts supplémentaires de PEHD en 2024, mais les a compensés en prolongeant la durée de vie des emballages et en optimisant les circuits. Cette combinaison préfigure un avenir où l'alimentation maintient son échelle tandis que les utilisateurs industriels assurent la croissance incrémentale.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par modèle de distribution : Les plateformes de location mutualisée gagnent du terrain

Les réseaux mutualisés détenaient 61,74 % de la part de marché en 2025, progressant à un TCAC de 4,08 %. Les effets de réseau produisent une couverture plus étendue, une disponibilité plus rapide et des courbes de coût par utilisation plus faibles, renforçant le leadership. Le déploiement par IFCO de 12 dépôts en Asie du Sud-Est en 2024 montre la transférabilité du modèle vers les régions à forte croissance. La propriété captive fonctionne mieux lorsque les circuits sont fermés et les volumes prévisibles ; BMW a documenté des économies de 18 % par rotation sur ses emballages automobiles captifs sur des routes intra-UE fixes. Néanmoins, la préférence des responsables logistiques pour les actifs légers suggère que les flottes mutualisées continueront à se développer plus rapidement que les stocks en propriété d'entreprise.

Analyse géographique

Les États-Unis ont contribué à hauteur de 50,87 % au chiffre d'affaires mondial en 2025, s'appuyant sur des plateformes de mutualisation matures et des entrepôts équipés de RFID qui offrent une visibilité des actifs de 95 %. Les lois sur la responsabilité élargie des producteurs au niveau des États, portées par la loi sénatoriale 54 de Californie, ajoutent une urgence réglementaire. Les coûts de transport sur les longues distances de retour peuvent diluer les économies, mais les corridors régionaux denses sur la côte Est et la côte Ouest atténuent cet effet.

L'Espagne affiche le TCAC le plus rapide, à 5,11 % jusqu'en 2031. Le décret royal 1055/2022 taxe les plastiques non réutilisables et fixe un objectif de réemploi de 65 %, provoquant un pivot rapide vers les caisses mutualisées. Le nouveau hub barcelonais d'IFCO et l'économie annuelle de 8,3 millions EUR (9,3 millions USD) réalisée par Carrefour sur les caisses de produits frais confirment l'avantage du premier entrant. L'Espagne constitue donc le terrain d'épreuve des mandats stricts de réemploi en pratique.

L'Allemagne et la France progressent régulièrement sous l'impulsion du règlement de l'UE sur les emballages et les déchets d'emballages. La production automobile allemande maintient une demande élevée en emballages spécialisés, tandis que la chaîne du froid agricole au détail de la France adopte les caisses en plastique mutualisées. Après le Brexit, le Royaume-Uni régionalise ses flux d'approvisionnement, offrant aux opérateurs de mutualisation nationaux la possibilité d'accroître leurs volumes sans la complexité des flux transmanche.

Ailleurs en Europe, une politique synchronisée mais une mise en œuvre échelonnée entraîne une adoption inégale. Néanmoins, les règles à l'échelle de l'UE créent une certitude pour les multinationales investissant dans des emballages pouvant traverser les frontières sans surprise réglementaire, soutenant l'adoption à long terme des solutions du marché des emballages de transport réutilisables en plastique.

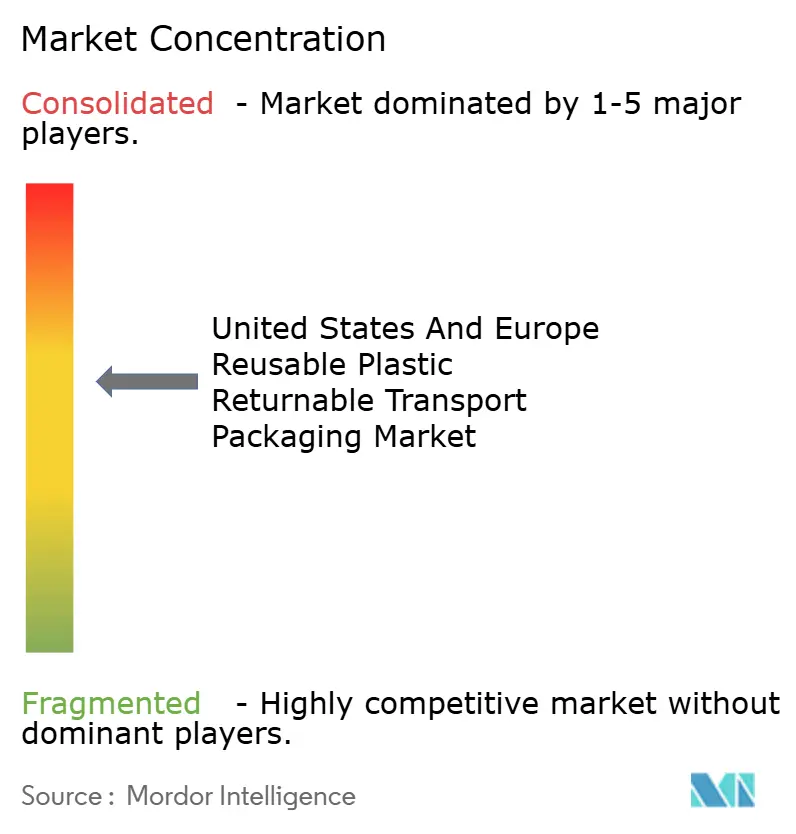

Paysage concurrentiel

La concentration du marché est modérée. IFCO Systems et Brambles (CHEP) possèdent des dépôts mondiaux denses et des stations de nettoyage, obtenant des économies d'échelle que les nouveaux entrants peinent à égaler. Les mises à niveau technologiques constituent le nouveau champ de bataille. En janvier 2025, IFCO a déployé un moteur d'optimisation de flotte assisté par IA qui prédit les retours avec une précision de 94 % et réduit les kilomètres à vide de 15 %.[2]IFCO Systems N.V., "Annonce du suivi de conteneurs assisté par IA," IFCO, ifco.com CHEP a investi 85 millions EUR (95 millions USD) dans des capacités de traitement européennes supplémentaires en décembre 2024, réduisant les délais de rotation et augmentant le rendement des actifs.[3]Brambles Limited, "Rapport annuel 2024 – Investissements technologiques," Brambles, brambles.com

Les spécialistes régionaux ripostent en adaptant les emballages à des cas d'usage de niche, tels que les boîtes à température contrôlée de Conteyor pour les produits pharmaceutiques ou les bacs modulaires d'ORBIS pour les systèmes de stockage automatisés. Les dépôts de propriété intellectuelle portent sur les revêtements antimicrobiens, l'allègement et les verrous IoT. Les partenariats avec des fournisseurs de services cloud et d'analyse – Schoeller Allibert avec Amazon Web Services par exemple – soulignent l'évolution axée sur les données des flottes d'emballages.

La concurrence par les prix s'intensifie dans les locations de palettes banalisées, mais reste rationnelle pour les grands récipients pour vrac intermédiaires haut de gamme et les caisses alimentaires, où les coûts de certification sont élevés. Dans l'ensemble, les offres de services intégrés combinant matériel, nettoyage, suivi et analyse constituent la pierre angulaire de la différenciation sur le marché des emballages de transport réutilisables en plastique.

Leaders du secteur des emballages de transport réutilisables en plastique aux États-Unis et en Europe

IFCO Systems N.V.

Brambles Limited (CHEP)

Schoeller Allibert Services B.V.

Orbis Corporation (Menasha Corporation)

CABKA N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : IFCO Systems a lancé une plateforme de suivi assistée par IA en Amérique du Nord, traitant 2,3 millions de mouvements d'emballages par jour et réduisant les kilomètres à vide de 15 %.

- Décembre 2024 : Brambles a étendu son réseau de nettoyage dans l'UE de 35 % après avoir investi 85 millions EUR (95 millions USD) dans huit nouvelles installations.

- Novembre 2024 : IFCO a ouvert un hub numérique de 12 millions EUR (13,4 millions USD) à Barcelone pour développer des outils de suivi des actifs compatibles avec la chaîne de blocs.

- Octobre 2024 : Schoeller Allibert s'est associé à Amazon Web Services pour lancer un logiciel de gestion d'emballages en nuage destiné aux entrepôts automatisés.

Périmètre du rapport sur le marché des emballages de transport réutilisables en plastique aux États-Unis et en Europe

Les emballages de transport réutilisables en plastique (ETR) constituent un type d'emballage pouvant être utilisé sur plusieurs cycles. L'étude de marché comprend divers produits, tels que les palettes, les grands récipients pour vrac intermédiaires et les emballages en plastique réutilisables.

Le marché des emballages de transport réutilisables en plastique aux États-Unis et en Europe est segmenté par produit (emballages en plastique réutilisables, palettes, boîtes et panneaux en carton ondulé, grands récipients pour vrac intermédiaires, caisses et bacs), secteur d'utilisateur final (alimentation et boissons, automobile, biens de consommation durables, industrie incluant les produits chimiques) et zone géographique.

| Polyéthylène haute densité |

| Polypropylène |

| Autres matériaux |

| Emballages en plastique réutilisables (CPR) |

| Palettes |

| Caisses et bacs |

| Grands récipients pour vrac intermédiaires (GRV) |

| Autres types de produits |

| Alimentation et boissons |

| Automobile |

| Biens de consommation durables et électronique |

| Industrie et produits chimiques |

| Autres secteurs d'utilisateurs finaux |

| Mutualisé / Location |

| Propriété captive |

| États-Unis | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Reste de l'Europe |

| Par matériau | Polyéthylène haute densité | |

| Polypropylène | ||

| Autres matériaux | ||

| Par type de produit | Emballages en plastique réutilisables (CPR) | |

| Palettes | ||

| Caisses et bacs | ||

| Grands récipients pour vrac intermédiaires (GRV) | ||

| Autres types de produits | ||

| Par secteur d'utilisateur final | Alimentation et boissons | |

| Automobile | ||

| Biens de consommation durables et électronique | ||

| Industrie et produits chimiques | ||

| Autres secteurs d'utilisateurs finaux | ||

| Par modèle de distribution | Mutualisé / Location | |

| Propriété captive | ||

| Par zone géographique | États-Unis | |

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Reste de l'Europe | ||

Questions clés traitées dans le rapport

Quelle est la taille du marché des emballages de transport réutilisables en plastique aux États-Unis et en Europe en 2026 ?

Il est évalué à 24 milliards USD et devrait atteindre 28,14 milliards USD d'ici 2031 à un TCAC de 3,21 %.

Quel matériau détient la plus grande part dans les emballages réutilisables ?

Le polyéthylène haute densité domine avec une part de 53,88 % en raison de sa durabilité et de ses filières de recyclage établies.

Pourquoi les modèles de location mutualisée gagnent-ils en popularité ?

Les plateformes de location à actifs légers réduisent les coûts initiaux, offrent une large couverture de dépôts et génèrent une croissance à un TCAC de 4,08 % jusqu'en 2031.

Quelle région est le marché à la croissance la plus rapide ?

L'Espagne se développe à un TCAC de 5,11 %, stimulée par la législation sur la taxe plastique et les objectifs de réemploi à 65 %.

Quelles tendances technologiques affectent le plus les flottes d'emballages ?

Le suivi des actifs assisté par IA, l'intégration RFID et la vérification par chaîne de blocs ramènent les pertes en dessous de 2 % et optimisent le positionnement de la flotte.

Comment les emballages réutilisables contribuent-ils à atteindre les objectifs ESG ?

Des durées de vie typiques de 50 cycles réduisent les émissions du cycle de vie de 60 à 75 % par rapport aux options à usage unique, facilitant la conformité au reporting des émissions de scope 3.

Dernière mise à jour de la page le: