Taille et part de marché des urétéroscopes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.42 Milliards de dollars |

| Taille du Marché (2031) | 1.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.75% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des urétéroscopes par Mordor Intelligence

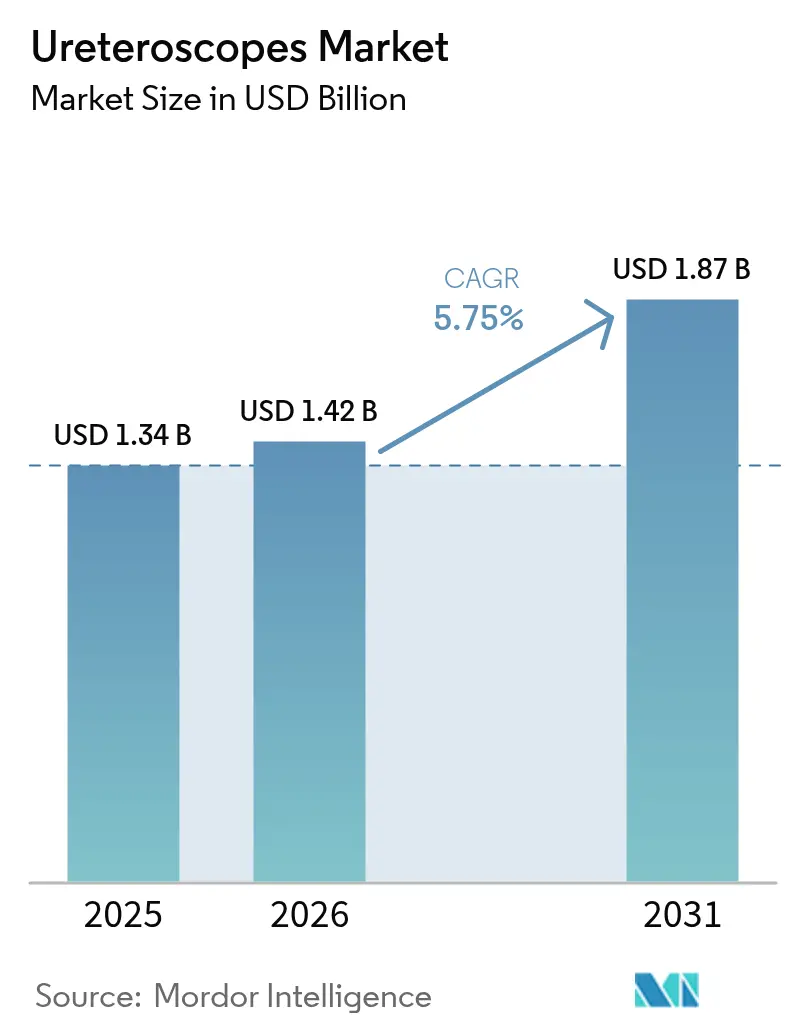

La taille du marché des urétéroscopes était évaluée à 1,34 milliard USD en 2025 et devrait croître de 1,42 milliard USD en 2026 pour atteindre 1,87 milliard USD d'ici 2031, à un CAGR de 5,75 % durant la période de prévision (2026-2031). La dynamique haussière actuelle est liée à la croissance soutenue de l'incidence des calculs rénaux, à un virage rapide vers les procédures mini-invasives en ambulatoire et à une succession de lancements de plateformes flexibles numériques qui améliorent la visualisation tout en réduisant la durée des procédures. Les hôpitaux constituent toujours l'ancrage du volume de procédures ; cependant, les centres chirurgicaux ambulatoires (CCA) progressent plus rapidement à mesure que la hausse de 2,9 % du tarif ambulatoire de Medicare et le maintien du code de transfert C1747 améliorent le remboursement des dispositifs à usage unique[1]Federal Register, "Medicare and Medicaid Programs: Hospital Outpatient Prospective Payment and Ambulatory Surgical Centers Payment Systems for CY 2025," federalregister.gov. Les endoscopes flexibles numériques dominent les achats grâce à des angles de déflexion plus larges de 270° et des capteurs CMOS à haute densité de pixels qui améliorent les taux de résolution des calculs, tandis que les variantes à usage unique gagnent des parts dans les établissements qui privilégient le contrôle des infections et zéro temps d'arrêt. L'intensité concurrentielle s'est accentuée alors que les acteurs établis défendent leurs portefeuilles réutilisables et lancent en parallèle des gammes jetables qui effacent les écarts historiques en matière d'optique et de durabilité, raccourcissant les cycles de remplacement sur le marché des urétéroscopes.

Principaux enseignements du rapport

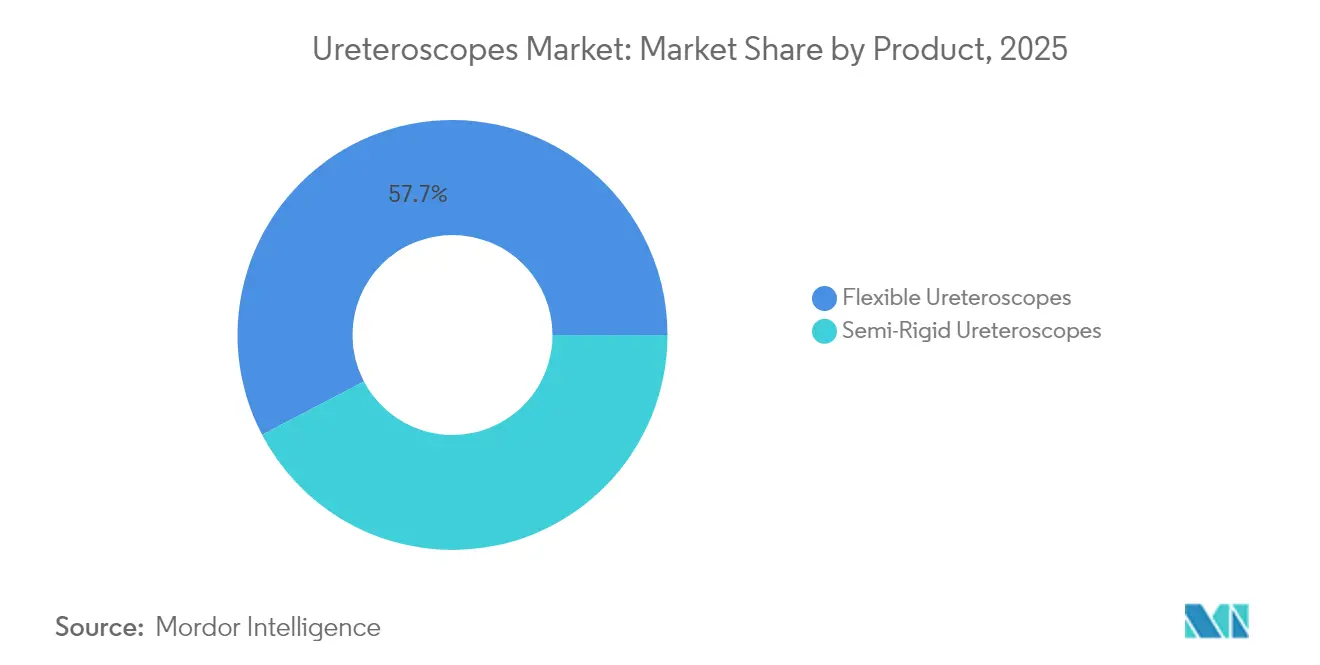

- Par catégorie de produit, les urétéroscopes flexibles ont dominé avec 57,68 % de la part de marché des urétéroscopes en 2025, tandis que les systèmes semi-rigides devraient se développer à un CAGR de 8,89 % jusqu'en 2031.

- Par utilisabilité, les dispositifs réutilisables ont capté 70,85 % de la taille du marché des urétéroscopes en 2025, tandis que les endoscopes à usage unique affichent le CAGR prévisionnel le plus élevé à 9,78 % jusqu'en 2031.

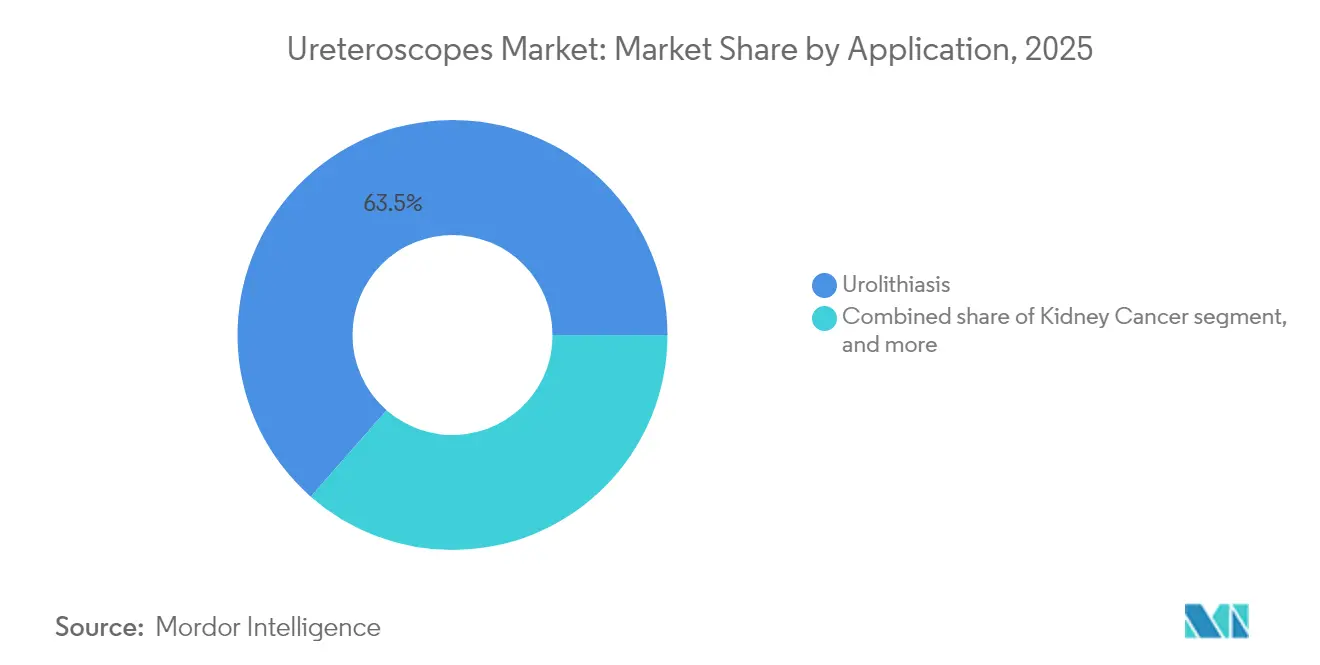

- Par application, l'urolithiase a dominé avec une part de 63,54 % de la taille du marché des urétéroscopes en 2025 ; le traitement des sténoses urinaires progresse à un CAGR de 7,54 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont contrôlé 60,52 % des revenus en 2025, mais les CCA enregistrent la croissance la plus rapide avec un CAGR de 8,12 % jusqu'en 2031.

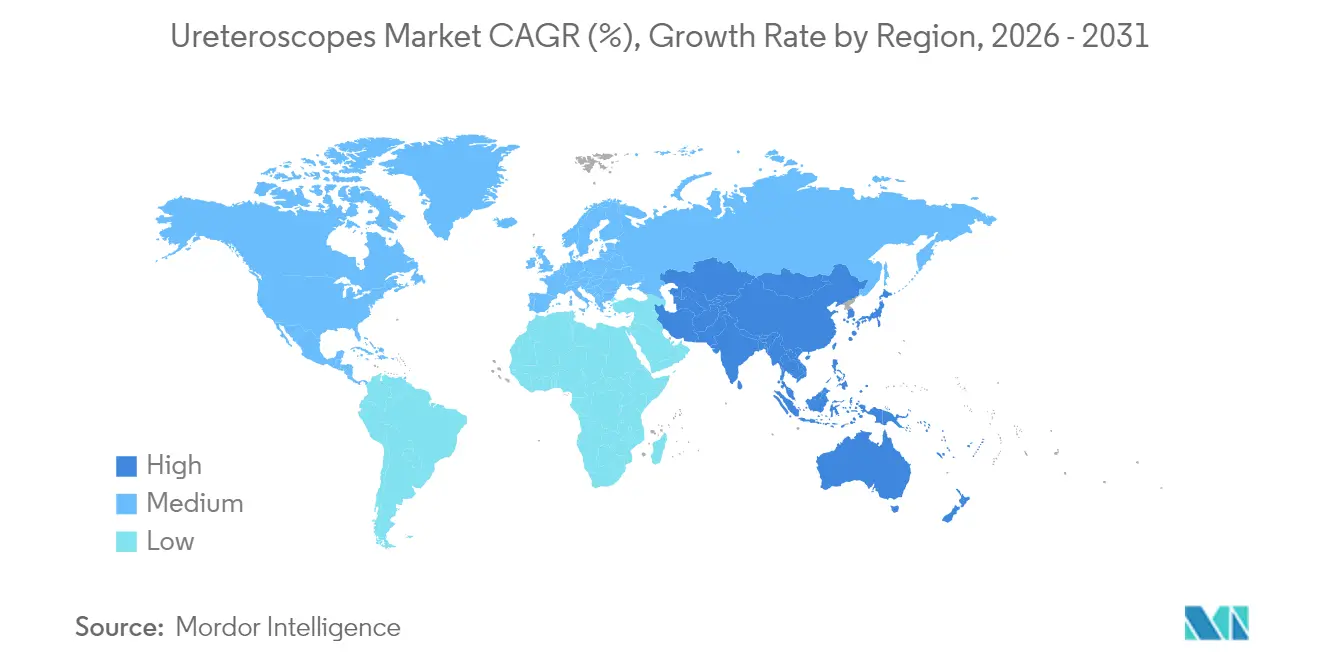

- Par géographie, l'Amérique du Nord a représenté 37,75 % de la part de marché des urétéroscopes en 2025 ; l'Asie-Pacifique devrait croître à un CAGR de 6,85 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des urétéroscopes

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge mondiale croissante de l'urolithiase et des troubles associés | +1.8% | Europe de l'Est, Asie centrale, mondial | Long terme (≥ 4 ans) |

| Virage vers les procédures mini-invasives de prise en charge des calculs | +1.4% | Amérique du Nord, Europe, Asie-Pacifique développée | Moyen terme (2-4 ans) |

| Avancées dans les technologies d'urétéroscopes flexibles numériques et à usage unique | +1.2% | Amérique du Nord, Europe, Japon | Moyen terme (2-4 ans) |

| Augmentation des dépenses de santé et soutien au remboursement pour l'endourologie | +0.9% | Amérique du Nord, Europe occidentale | Court terme (≤ 2 ans) |

| Développement des centres chirurgicaux ambulatoires pratiquant l'urétéroscopie | +1.1% | Amérique du Nord, Europe, Asie émergente | Moyen terme (2-4 ans) |

| Intégration de la lithotritie laser haute puissance et des améliorations d'imagerie | +1.0% | Marchés mondiaux à revenus élevés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Charge mondiale croissante de l'urolithiase et des troubles urologiques associés

L'incidence des calculs rénaux a atteint 106 millions de cas en 2021 et continue d'augmenter, fournissant un flux constant de candidats à l'ablation endoscopique des calculs. L'écart entre les sexes se réduit chaque année ; la prévalence aux États-Unis chez les femmes est passée de 6,5 % en 2007-2008 à 9,1 % en 2017-2020, incitant les fabricants à affiner l'ergonomie adaptée à des anatomies plus variées. Les dynamiques régionales varient : l'Europe de l'Est et l'Asie centrale enregistrent une augmentation des cas, tandis que plusieurs pays d'Asie de l'Est signalent des baisses modestes, orientant les cibles de vente en conséquence. La lithiase pédiatrique, dépassant 3 millions de cas annuels, stimule la demande de tiges ultra-miniatures qui limitent le traumatisme urétéral, soutenant la croissance à long terme du marché des urétéroscopes.

Virage vers les procédures mini-invasives de prise en charge des calculs

Les recommandations de l'Association Européenne d'Urologie préconisent désormais l'urétéroscopie avant la lithotritie par ondes de choc pour les calculs de moins de 20 mm, citant des taux de résolution des calculs compris entre 81 % et 94 %[2]Association Européenne d'Urologie, "Recommandations de l'AEU sur l'urolithiase," uroweb.org. La sortie le jour même réduit les coûts des établissements et augmente le débit des CCA, tandis que les algorithmes d'apprentissage automatique rationalisent la sélection des cas, réduisant les imprévus peropératoires. Combinés, ces facteurs élargissent le volume procédural, renforçant l'expansion du marché des urétéroscopes.

Avancées dans les technologies d'urétéroscopes flexibles numériques et à usage unique

Olympus a obtenu l'autorisation de la FDA en mai 2025 pour son système d'imagerie EVIS X1 et les urétéroscopes flexibles associés intégrant une optique à profondeur de champ étendue (EDOF™), améliorant la visibilité des lésions de 22 % par rapport aux endoscopes de génération précédente. Le LithoVue Elite de Boston Scientific ajoute une surveillance en temps réel de la pression intrarénale et a reçu l'approbation de la FDA en 2024, simplifiant la prise de décision lors de la lithotritie. Cook Medical a rejoint la compétition en mars 2025 avec l'endoscope à usage unique Ascend, élargissant encore les choix jetables. Ces avancées technologiques maintiennent la confiance des chirurgiens et raccourcissent les cycles de mise à niveau sur le marché des urétéroscopes.

Augmentation des dépenses de santé et soutien au remboursement pour l'endourologie

Le CMS a maintenu une augmentation de 2,9 % des paiements ambulatoires et conservé le code de transfert C1747 pour les urétéroscopes à usage unique en 2025, ajoutant 1 150 USD de remboursement supplémentaire par cas et améliorant l'économie des prestataires. Des revalorisations tarifaires similaires en Allemagne et au Royaume-Uni renforcent les budgets hospitaliers, soutenant une demande unitaire stable sur le marché des urétéroscopes.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé d'acquisition et de maintenance des urétéroscopes numériques | –0.9% | Régions en développement, mondial | Moyen terme (2-4 ans) |

| Disponibilité limitée d'endourologues formés dans les régions en développement | –0.7% | Afrique, Asie du Sud, Amérique latine | Long terme (≥ 4 ans) |

| Exigences strictes de stérilisation des dispositifs et de conformité réglementaire | –0.5% | Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Préoccupations environnementales et de gestion des déchets liées aux endoscopes jetables | –0.3% | Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé d'acquisition et de maintenance des urétéroscopes numériques

Un endoscope flexible numérique moderne dépasse souvent 20 000 USD et entraîne 6 000 à 8 000 USD de maintenance annuelle, décourageant les hôpitaux aux ressources limitées. Bien que les dispositifs jetables évitent les frais de réparation, leur coût par procédure peut dépasser les tarifs locaux dans les économies émergentes, ralentissant l'adoption et tempérant l'expansion du marché des urétéroscopes.

Préoccupations environnementales et de gestion des déchets liées aux endoscopes jetables

Les analyses du cycle de vie révèlent que les dispositifs à usage unique émettent davantage de gaz à effet de serre que leurs homologues réutilisables, incitant les appels d'offres européens à pondérer les scores carbone aux côtés du prix. Les hôpitaux dépourvus de filières de traitement des déchets avancées supportent des frais d'élimination supplémentaires, constituant un léger frein à la migration du marché des urétéroscopes vers les dispositifs jetables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : la flexibilité numérique fait évoluer les pratiques procédurales

Les conceptions flexibles ont représenté 57,68 % du marché des urétéroscopes en 2025, portées par des capteurs à haute densité de pixels qui améliorent la visualisation calicielle et des tiges ultra-fines de 7,5 Fr qui facilitent l'accès sans dilatation préalable. Une étude multicentrique publiée en mai 2025 comparant un endoscope jetable de 6,3 Fr et de 7,5 Fr a enregistré des taux de résolution des calculs de 95 % et 92,9 % respectivement, et a réduit le temps opératoire de 4,5 minutes avec le dispositif plus petit. Les systèmes semi-rigides, appréciés pour leur durabilité, progressent à un CAGR de 8,89 % car les hôpitaux soucieux de leur budget les considèrent comme un point d'entrée à faible risque, augmentant subtilement la taille globale du marché des urétéroscopes.

Les fabricants se différencient désormais par le logiciel plutôt que par la seule optique. La couche de surveillance de la pression de Boston Scientific et l'imagerie EDOF d'Olympus illustrent des voies de création de valeur ajoutée qui influencent les résultats des appels d'offres. Les méta-audits montrent une réduction générationnelle du diamètre de la tige corrélée à moins de dilatations urétérales et à des séjours hospitaliers plus courts, favorisant des cycles de remplacement sains sur le marché des urétéroscopes.

Par utilisabilité : la révolution à usage unique remet en question le paradigme du retraitement

Les endoscopes réutilisables conservent 70,85 % de part car les centres à fort volume amortissent rapidement le capital et valorisent les protocoles de retraitement établis. Pourtant, les dispositifs à usage unique progressent à un CAGR de 9,78 %, portés par des données reliant les jetables à des taux d'infection postopératoire plus faibles et à zéro temps d'arrêt pour réparation. Les facteurs de forme portables permettent aux CCA dépourvus d'autoclaves de pratiquer des lithotrities avancées, élargissant la taille du marché des urétéroscopes dans les couloirs décentralisés.

Le coût divise les opinions : 59,11 % des urologues citent le prix comme principal obstacle, mais les études sur le coût total de possession montrent une parité une fois les réparations, la main-d'œuvre de stérilisation et la perte d'endoscopes comptabilisées. Les débats sur la parité optique se sont apaisés ; la déflexion à 270° et le capteur pleine haute définition du LithoVue Elite correspondent désormais à de nombreuses références réutilisables, lissant les courbes d'adoption.

Par application : l'urolithiase domine tandis que les sténoses gagnent en importance

L'urolithiase a capté 63,54 % de la taille du marché des urétéroscopes en 2025, soutenue par les préférences des recommandations et la hausse des facteurs de risque métaboliques. Les lasers à fibre de thulium, la navigation assistée par robot et la détection de fragments guidée par intelligence artificielle améliorent encore les taux de résolution des calculs, maintenant des volumes de procédures robustes. Les endoscopes diagnostiques pour l'hématurie et le carcinome des voies urinaires supérieures exploitent une optique identique, élargissant les points de contact cliniques.

Les sténoses urinaires enregistrent la croissance la plus rapide à un CAGR de 7,54 %. Les kits d'accessoires permettent désormais une incision précise et une dilatation par ballonnet, réduisant les récidives. Les points chauds incluent l'Asie du Sud et certaines parties de l'Amérique latine, où les étiologies infectieuses rendent les sténoses prévalentes, injectant un volume nouveau sur le marché des urétéroscopes.

Par utilisateur final : les établissements ambulatoires défient la domination hospitalière

Les hôpitaux ont représenté 60,52 % des revenus en 2025 grâce à leur capacité de soins critiques et à leur accès aux lasers haute puissance. Les récentes revalorisations du remboursement protègent les marges, et les flottes hybrides — unités réutilisables haut de gamme soutenues par des dispositifs à usage unique de secours — atténuent les temps d'arrêt.

Les CCA, cependant, affichent un CAGR de 8,12 % alors que les payeurs redirigent les cas de calculs électifs vers les établissements ambulatoires. L'endoscope Ascend de Cook Medical avec une installation en 40 secondes et l'aScope 5 d'Ambu rationalisent la rotation, élargissant la capacité procédurale et redistribuant la part de marché des urétéroscopes vers les établissements communautaires.

Analyse géographique

L'Amérique du Nord a conservé une part de 37,75 % du marché des urétéroscopes en 2025, portée par une prévalence de calculs rénaux de 9,25 % chez les adultes américains et une large couverture pour les endoscopes numériques. La hausse des paiements ambulatoires de 2025 renforce le retour sur investissement, encourageant les hôpitaux universitaires et les CCA à renouveler leurs flottes. Les modèles de surveillance de la pression en temps réel tels que le LithoVue Elite aident à gérer les cas complexes, consolidant la demande de produits haut de gamme.

L'Europe se classe en deuxième position. L'adoption des dispositifs à usage unique est soutenue au Royaume-Uni et en Allemagne ; à l'inverse, les acheteurs scandinaves pondèrent les critères environnementaux, tempérant la croissance des jetables. L'Europe du Sud et de l'Est libèrent une demande latente via des fonds de modernisation, élargissant la présence du marché des urétéroscopes sur le continent.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 6,85 % jusqu'en 2031. Les achats centralisés fondés sur la valeur en Chine compriment les prix mais génèrent des commandes en volume ; le Japon et la Corée du Sud adoptent précocement les endoscopes numériques ultra-fins, tandis que l'essor des hôpitaux privés en Inde stimule la croissance des volumes. Des niveaux de prix divergents obligent les fournisseurs à adapter leurs portefeuilles, élargissant la taille du marché des urétéroscopes dans les segments haut de gamme et sensibles aux coûts.

Paysage réglementaire

Aux États-Unis, les urétéroscopes sont réglementés par la FDA en vertu du 21 CFR Part 876 (dispositifs de gastroentérologie-urologie) et sont généralement homologués via la voie 510(k) en tant que dispositifs de classe II. Des documents de décision 510(k) récents, notamment K241598 et K240203 en 2024, mettent en évidence une attention continue portée à la documentation technique ainsi qu'à la justification des performances et de la biocompatibilité, conformément à la norme ISO 10993-1 pour les matériaux en contact avec le patient.

En Europe, les urétéroscopes mis sur le marché doivent respecter le Règlement (UE) 2017/745 (MDR), qui renforce les exigences en matière d'évaluation clinique, de documentation technique et de surveillance après commercialisation par rapport aux directives précédentes. Pour les produits positionnés comme des combinaisons dispositif-médicament, les fabricants doivent également gérer les exigences de qualité et de déclaration applicables aux produits combinés en vertu du 21 CFR Part 4 aux États-Unis, ce qui accroît la complexité opérationnelle même lorsque le principal moteur commercial reste la plateforme de dispositif endoscopique.

Paysage concurrentiel

Le marché des urétéroscopes présente une concentration modérée : Olympus, Boston Scientific et Stryker détiennent ensemble environ 60 % des revenus mondiaux. Olympus s'appuie sur son expertise optique en lançant une plateforme flexible 4K offrant des images 30 % plus nettes et une amplitude de déflexion 12 % plus large par rapport aux modèles précédents. Boston Scientific se différencie par l'innovation à usage unique et l'analyse de la pression intrarénale, tandis que Stryker associe des endoscopes ergonomiques à son écosystème d'accessoires, renforçant la fidélisation.

Les challengers exploitent des niches : Ambu a transféré son expertise à usage unique de la bronchoscopie à l'urologie et a signalé une croissance de 10,6 % des revenus en urologie au quatrième trimestre 2024 après l'autorisation de la FDA pour l'aScope 5 Uretero. Le lancement de l'Ascend par Cook Medical en mars 2025 intensifie la pression sur les prix dans les jetables, et les acteurs chinois capitalisent sur les quotas d'approvisionnement locaux pour étendre la pénétration des semi-rigides. Les avantages pilotés par logiciel — dimensionnement des fragments calculé par intelligence artificielle, alertes de pression et irrigation automatisée — orientent désormais les appels d'offres autant que le matériel, entraînant des mises à niveau fréquentes sur le marché des urétéroscopes.

La durabilité est devenue un nouveau champ de bataille. Olympus pilote des boîtiers en bioplastique, Ambu a testé un programme de recyclage avec reprise, et Boston Scientific réalise des audits du berceau au tombeau pour rassurer les acheteurs soucieux de l'environnement. Simultanément, les fusions-acquisitions ciblent des start-ups d'imagerie et des entreprises de robotique susceptibles d'accélérer les couches logicielles, garantissant la robustesse des pipelines d'innovation.

Leaders du secteur des urétéroscopes

Olympus Corporation

Richard Wolf GmbH

Stryker Corporation

PENTAX Medical (Hoya Corporation)

Boston Scientific Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les sites de procédure qui valorisent un délai d'exécution prévisible et une logistique de contrôle des infections, en particulier les centres de chirurgie ambulatoire (ASC), créent un espace pour les urétéroscopes numériques à usage unique et les outils de flux de travail associés. Dans ce contexte de R&D, les mécanismes de remboursement soutiennent cette évolution, la CMS ayant maintenu le code pass-through C1747 en 2025 et ajouté 1 150 USD par cas ambulatoire pour les urétéroscopes à usage unique, améliorant l'économie de l'adoption du jetable là où la capacité de retraitement est limitée.

Des opportunités se forment également autour d'extensions pilotées par plateforme qui vont au-delà de l'urétéroscope lui-même, incluant la visualisation, le contrôle de l'irrigation et de la pression, ainsi que les composants d'accès et d'aspiration. En 2026, Boston Scientific a obtenu l'homologation de la FDA pour le système de gestion des fluides Asurys destiné aux procédures urologiques endoscopiques, alignant la gestion de l'irrigation et de la pression intrarénale avec les flux de travail LithoVue Elite, tandis que Cook Medical a lancé commercialement un urétéroscope flexible à usage unique Ascend 7,5 Fr plus fin aux États-Unis et au Canada, accompagné d'une gaine d'accès urétéral à aspiration. Les preuves de miniaturisation en usage pédiatrique soutiennent le développement continu de tiges ultra-fines et de configurations pédiatriques dédiées, en tant que voie d'expansion pratique pour les fabricants qui rivalisent sur la qualité d'image numérique et la performance de déflexion.

Développements récents du secteur

- Mars 2026 : Boston Scientific a obtenu l'homologation 510(k) de la FDA américaine pour le système de gestion des fluides Asurys destiné aux procédures urologiques endoscopiques, y compris l'urétéroscopie. Le système ajoute l'irrigation et la gestion en temps réel de la pression intrarénale et est positionné pour s'intégrer aux flux de travail LithoVue Elite, étendant le modèle de vente basé sur plateforme au-delà de l'urétéroscope lui-même.

- Mai 2025 : la CMS a maintenu le code pass-through C1747 pour les urétéroscopes à usage unique, avec un supplément de 1 150 USD par cas ambulatoire. Cette mesure de codification améliore l'économie de l'adoption du jetable là où la capacité de retraitement est limitée et soutient les choix d'approvisionnement hospitalier.

- Juillet 2024 : Richard Wolf Medical Instruments Corporation a annoncé son urétéroscope hybride à usage unique D-URS pour présentation au Vizient Innovative Technology Exchange. Cette annonce a indiqué une attention concurrentielle continue portée aux configurations jetables ou hybrides visant les canaux d'approvisionnement axés sur la standardisation et l'efficacité opérationnelle.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché est défini comme les revenus générés par les urétéroscopes utilisés en urétéroscopie diagnostique et thérapeutique pour les voies urinaires supérieures, incluant les dispositifs flexibles et semi-rigides vendus aux hôpitaux, centres de chirurgie ambulatoire et environnements de soins similaires.

Exclusions du périmètre : les tours d'imagerie en capital, lasers, paniers, guides, endoprothèses et contrats de service sont exclus, sauf s'ils sont intégrés dans le prix de vente de l'urétéroscope.

Aperçu de la segmentation

- Par produit

- Urétéroscopes flexibles

- Urétéroscopes flexibles numériques

- Urétéroscopes flexibles à fibre optique

- Urétéroscopes semi-rigides

- Urétéroscopes flexibles

- Par utilisabilité

- Urétéroscopes à usage unique / jetables

- Urétéroscopes réutilisables

- Par application

- Urolithiase

- Cancer du rein

- Sténose urinaire

- Autres applications

- Par utilisateur final

- Hôpitaux

- Centres chirurgicaux ambulatoires

- Autres utilisateurs finaux

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire une vision initiale de l'offre et de la demande avant le début de la modélisation. Nous avons examiné les indicateurs de santé publique et de procédures, tels que la charge des calculs rénaux et des maladies des voies urinaires provenant de sources comme le CDC, l'OMS et l'étude Global Burden of Disease, puis aligné ces indicateurs avec le contexte des dispositifs et de l'endoscopie issu de la FDA, des ministères de la santé nationaux et des publications sur le remboursement et l'utilisation.

Pour convertir la demande en un marché mesurable, nous avons également utilisé des signaux commerciaux et de production publics le cas échéant, incluant les statistiques douanières et d'import-export par code SH, ainsi que des revues d'urologie évaluées par des pairs couvrant les tendances de l'urétéroscopie et l'adoption technologique (par exemple, les endoscopes numériques flexibles et la croissance de l'usage unique). Les dépôts d'entreprises, présentations aux investisseurs et communiqués de presse réputés ont été utilisés pour vérifier la cohérence des changements de mix produit et des orientations de prix, et un abonnement payant pour les données financières d'entreprises, les bases de données de brevets et les données commerciales au niveau des expéditions a été référencé de manière sélective lorsque cela permettait de combler des lacunes. Il s'agit uniquement de sources illustratives, et nous avons également utilisé des références publiques supplémentaires pour la collecte de données, la validation et la clarification.

Entretiens primaires et enquêtes

Le travail primaire s'est concentré sur la validation de la demande liée aux procédures et la confirmation de la manière dont les urétéroscopes réutilisables et à usage unique sont gérés dans les principaux environnements de soins. Nous avons échangé avec un ensemble de participants du côté des dispositifs, de distributeurs, de cliniciens en urologie et de contacts d'approvisionnement dans les régions APAC, EMEA et Amériques afin de vérifier les hypothèses relatives aux prix, cycles de remplacement, taux de réparation et contraintes d'adoption, puis d'affiner le modèle lorsque les réponses différaient.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 26% | Direction générale (CXOs) : 12% | APAC : 41% |

| Niveau intermédiaire : 59% | Responsables fonctionnels/unités : 32% | EMEA : 34% |

| Petits acteurs : 15% | Managers : 56% | Amériques : 25% |

Dimensionnement et prévision du marché

Le dimensionnement du marché commence par une approche descendante où les volumes de procédures d'urétéroscopie et les cohortes traitées associées sont reconstitués par région, puis convertis en demande de dispositifs à l'aide de facteurs de conversion spécifiques aux endoscopes. Les principales entrées sont la croissance des cas d'urétéroscopie, l'adoption du réutilisable par rapport à l'usage unique, le nombre moyen de procédures par endoscope avant remplacement, les schémas de réparation et de temps d'arrêt qui entraînent des achats supplémentaires, ainsi que les fourchettes de prix de vente moyens par type de produit et par géographie.

Nous corroborons ensuite ces totaux avec des approximations ascendantes sélectives, telles que des vérifications auprès des fournisseurs et des canaux sur les mouvements d'unités, un échantillonnage de prix de vente moyen x unités estimées sur les principaux marchés, et une validation du mix entre hôpitaux et centres de chirurgie ambulatoire. Lorsque les données d'unités au niveau national n'étaient pas fiables, les lacunes ont été traitées à l'aide d'indicateurs de substitution tels que l'expansion de la capacité d'endoscopie, l'accès au remboursement et des analogues de marchés voisins, suivis d'une nouvelle vérification par retour d'entretiens.

Pour les prévisions, nous avons utilisé une analyse de scénarios ancrée par une régression multivariée légère liée à la croissance des procédures et à la pénétration de l'usage unique, ces variables étant les plus systématiquement associées par les experts à la demande future. Les hypothèses ont été maintenues explicites afin que le modèle puisse être reproduit et mis à jour sans dépendre de jeux de données difficiles d'accès.

Validation des données et cycle de mise à jour

Les résultats sont validés par de multiples vérifications avant approbation finale. Nous comparons les revenus modélisés à des signaux indépendants tels que les récits de croissance des procédures dans la littérature clinique, la planification des investissements hospitaliers régionaux et les initiatives de contrôle des infections, ainsi que la direction des mouvements commerciaux lorsque cela est pertinent.

Nous effectuons des vérifications de variance aux niveaux national et régional, et lorsque des valeurs aberrantes apparaissent, nous réalisons une seconde analyse des hypothèses de prix, d'utilisation et de remplacement, suivie de nouveaux contacts ciblés si nécessaire. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsqu'un changement significatif affecte les prix, le remboursement ou les schémas d'adoption. Avant livraison, un analyste effectue une révision finale pour garantir que les clients reçoivent la vision la plus récente.

Taille du marché des urétéroscopes de Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour les urétéroscopes peuvent différer significativement car les choix de périmètre ne sont pas alignés, même avant de prendre en compte les hypothèses de prévision. Les écarts les plus importants proviennent généralement du fait que les dispositifs à usage unique sont traités ou non comme un marché distinct, de la manière dont la demande liée aux procédures est convertie en unités, et de la manière dont les prix sont moyennés entre produits réutilisables et jetables.

Certaines sources incluent également des éléments d'endoscopie urologique adjacents ou des revenus de distribution et de service plus larges dans leurs totaux, ce qui peut rapidement gonfler le chiffre affiché. Dans l'estimation de Mordor Intelligence, la valeur est limitée aux seuls revenus des dispositifs urétéroscopes, et elle est rattachée aux volumes de cas d'urétéroscopie, aux cycles de remplacement du réutilisable et à des fourchettes de prix de vente moyens réalistes qui ont été recoupées lors des entretiens.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,42 milliard USD (2026) | |

| Cabinet de conseil mondial A | 2,30 milliards USD (2024) | Le chiffre publié est ancré sur une année de référence antérieure et semble utiliser une capture de revenus plus large qui peut mélanger la valeur des dispositifs avec des dépenses de distribution plus vastes ou des dépenses liées à des procédures urologiques connexes, ce qui peut gonfler les totaux lorsqu'on les compare sur une base équivalente limitée aux dispositifs uniquement. |

| Éditeur sectoriel B | 1,34 milliard USD (2025) | Cette estimation est proche en échelle, mais les différences peuvent provenir de l'alignement de l'année de référence et de la manière dont les mix réutilisable/usage unique sont tarifés et convertis à partir de la demande liée aux procédures, en particulier si les achats liés au remplacement et à la réparation sont traités avec des hypothèses plus simples. |

L'écart entre les chiffres publiés s'explique en grande partie par ce qui est comptabilisé dans le pool de revenus et par la rapidité à laquelle les prix et le mix sont supposés évoluer vers les produits à usage unique. En maintenant le périmètre centré sur les dispositifs urétéroscopes et en rattachant la demande à des moteurs liés aux procédures pouvant être examinés pays par pays, le chiffre final reste transparent et plus facile à mettre à jour lorsque de nouveaux signaux cliniques et d'approvisionnement apparaissent.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des urétéroscopes en 2026 ?

Le marché des urétéroscopes est évalué à 1,42 milliard USD en 2026 et devrait s'étendre à 1,87 milliard USD d'ici 2031 à un CAGR de 5,75 %.

Quelle catégorie de produit domine les revenus ?

Les urétéroscopes flexibles numériques représentent 57,68 % des revenus de 2025 grâce à une maniabilité et une clarté d'imagerie supérieures.

Pourquoi les urétéroscopes à usage unique gagnent-ils en importance ?

Les CCA et les hôpitaux adoptent les conceptions à usage unique pour réduire le risque d'infection, éviter les temps d'arrêt pour réparation et bénéficier du remboursement de transfert continu, soutenant un CAGR de 9,78 % pour ce segment.

Quelle région offre le plus fort potentiel de croissance ?

L'Asie-Pacifique devrait progresser à un CAGR de 6,85 % jusqu'en 2031, portée par une prévalence plus élevée des calculs, une couverture d'assurance croissante et les investissements hospitaliers.

Quelles sont les principales entreprises du marché des urétéroscopes ?

Olympus, Boston Scientific et Stryker détiennent conjointement environ 60,0 % des revenus mondiaux, tandis qu'Ambu et Cook Medical progressent rapidement dans les jetables.

Qu'est-ce qui favorise l'adoption dans les centres chirurgicaux ambulatoires ?

Un remboursement favorable, des protocoles de sortie le jour même et des endoscopes à usage unique à installation rapide permettent aux CCA de pratiquer l'urétéroscopie à un coût global inférieur à celui des établissements hospitaliers.

Dernière mise à jour de la page le: