Taille et part du marché du tahini aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

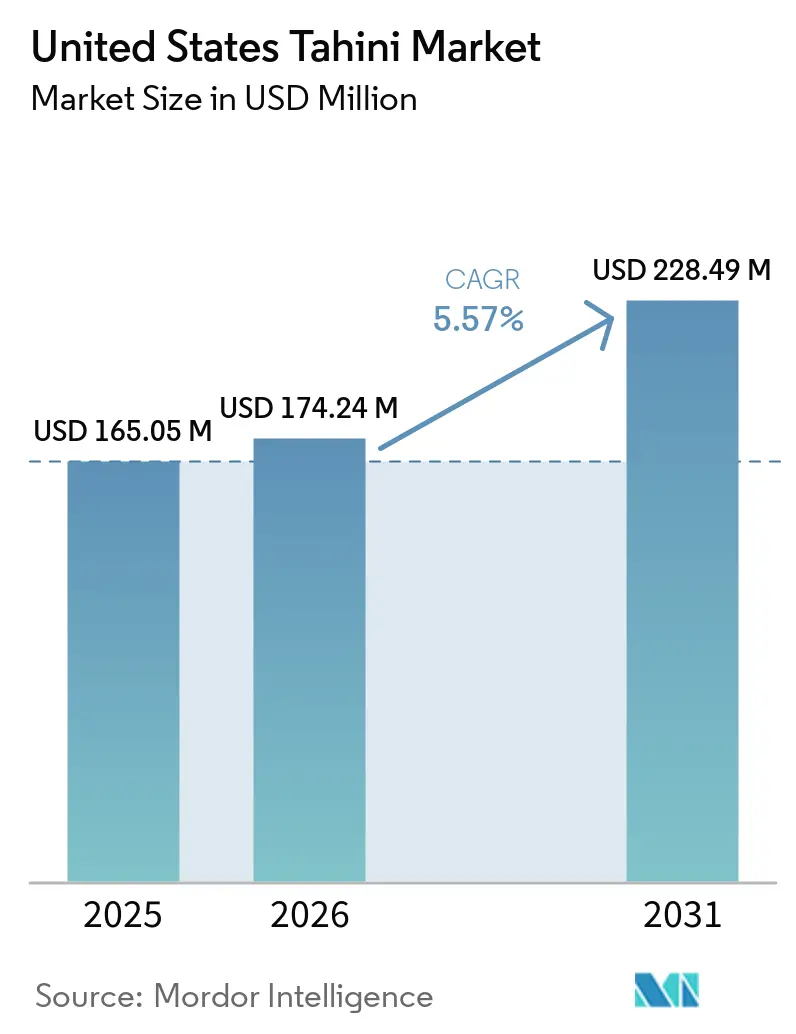

| Taille du marché de l'année de base (2025) | 165.05 Millions de dollars américains |

| Taille du Marché (2026) | 174.24 Millions de dollars américains |

| Taille du Marché (2031) | 228.49 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.57% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché du tahini aux États-Unis par Mordor Intelligence

La taille du marché du tahini aux États-Unis était évaluée à 165,05 millions USD en 2025 et devrait croître de 174,24 millions USD en 2026 pour atteindre 228,49 millions USD d'ici 2031, à un CAGR de 5,57 % durant la période de prévision 2026-2031. Le marché du tahini aux États-Unis évolue depuis ses origines de niche, cherchant désormais à s'imposer aux côtés des beurres de cacahuète et d'amande sur les rayons des grandes surfaces. Cette transition est largement alimentée par une forte demande en produits à étiquette propre ; l'attrait du tahini réside dans sa liste d'ingrédients concise et son essence d'aliment complet reconnaissable. Par ailleurs, la popularité croissante des protéines végétales, des pâtes à tartiner riches en nutriments et de la cuisine méditerranéenne, adaptée aussi bien à la cuisine à domicile qu'à la restauration, renforce la position du tahini sur le marché. Les innovations en matière d'emballage, l'élargissement de la distribution via les circuits naturels et une présence en ligne robuste rendent le tahini plus accessible, même aux foyers qui avaient autrefois du mal à l'intégrer. Cependant, le paysage n'est pas sans défis : les risques liés à l'approvisionnement en sésame, les réglementations sur les allergènes et les rappels potentiels orientent la concurrence vers les fournisseurs capables de garantir une qualité et une fiabilité constantes[1]Source : Agricultural & Applied Economics Association, " Conséquences involontaires de l'étiquetage des allergènes alimentaires", choicesmagazine.org. Par conséquent, les entreprises capables de relever efficacement ces défis sont mieux positionnées pour capter des parts de marché et renforcer la confiance des consommateurs.

Principaux enseignements du rapport

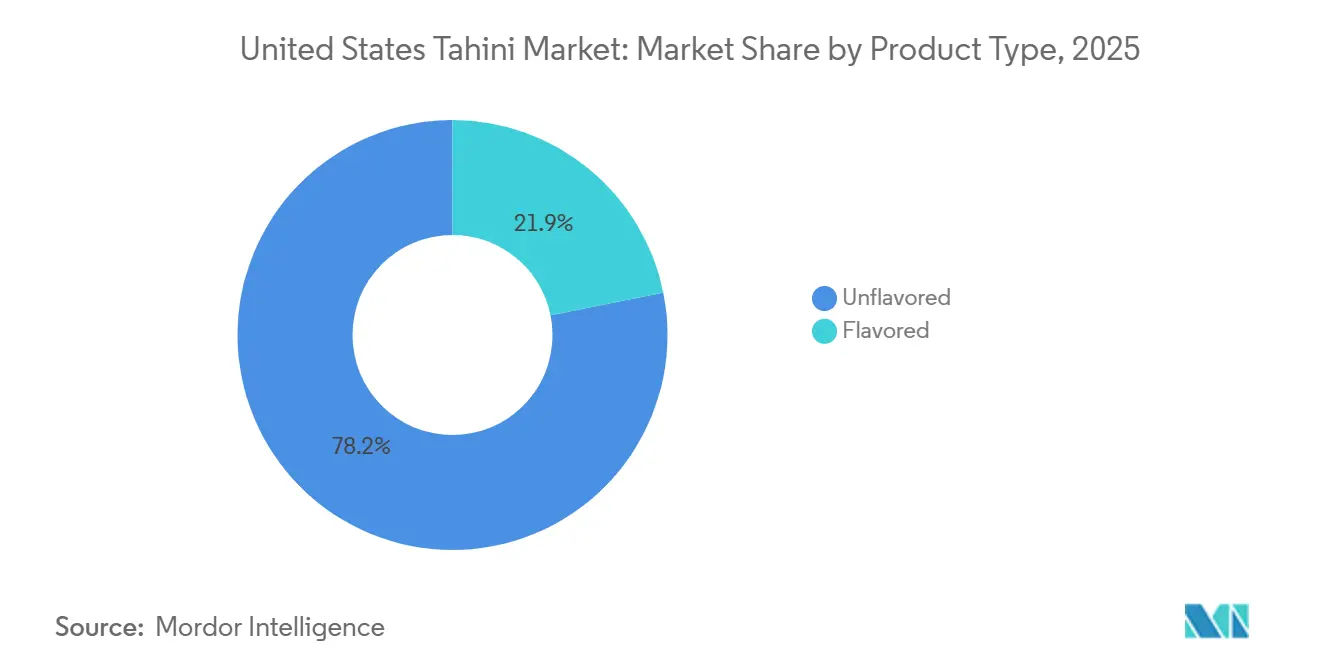

- Par type de produit, le tahini non aromatisé détenait une part de 78,2 % en 2025, tandis que le tahini aromatisé devrait croître à un CAGR de 6,1 % de 2026 à 2031.

- Par nature, le tahini conventionnel représentait une part de 74,3 % en 2025, tandis que le tahini biologique devrait se développer à un CAGR de 6,8 % de 2026 à 2031.

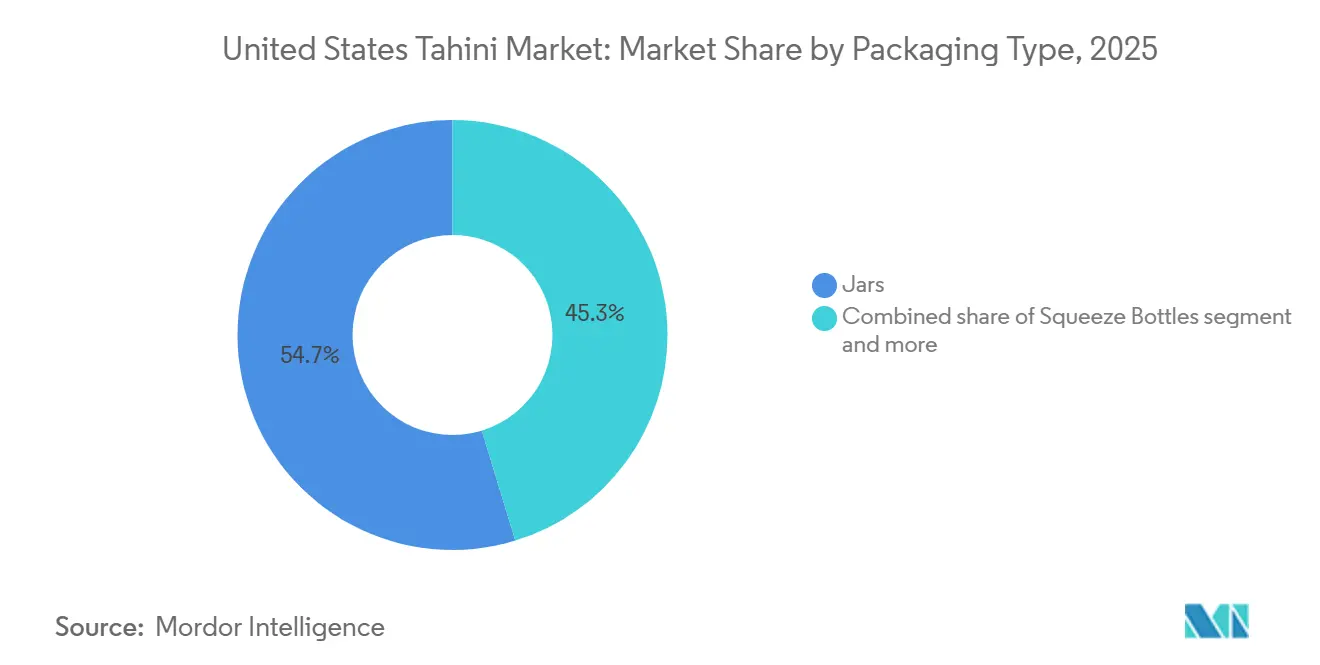

- Par type d'emballage, les bocaux captaient une part de 54,7 % en 2025, tandis que les flacons doseurs devraient croître à un CAGR de 6,3 % de 2026 à 2031.

- Par canal de distribution, les supermarchés et hypermarchés détenaient une part de 39,5 % en 2025, tandis que la vente en ligne devrait progresser à un CAGR de 7,0 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du tahini aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption des pâtes à tartiner végétales et à étiquette propre | +1.4% | Mondial, avec la plus forte intensité en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Généralisation des menus méditerranéens et moyen-orientaux | +1.2% | Cœur en Amérique du Nord, avec des retombées en Europe et en Australie | Moyen terme (2-4 ans) |

| Expansion du commerce électronique et de la distribution en circuits naturels | +0.9% | Cœur en Amérique du Nord et en Europe, avec une adoption émergente en Asie-Pacifique | Court terme (≤ 2 ans) |

| Premiumisation via le tahini biologique et à origine unique | +0.8% | Amérique du Nord et Europe, avec une adoption précoce dans les pays du Conseil de coopération du Golfe | Long terme (≥ 4 ans) |

| La commodité des flacons doseurs élargissant les occasions d'utilisation domestique | +0.6% | Amérique du Nord en priorité, Europe en secondaire | Court terme (≤ 2 ans) |

| Adoption du tahini comme sauce de base en restauration au-delà du houmous | +0.5% | Restauration universitaire et restauration rapide en Amérique du Nord, avec une utilisation croissante dans l'hôtellerie européenne | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption des pâtes à tartiner végétales et à étiquette propre

Aux États-Unis, le marché du tahini étend sa portée grâce à la popularité croissante des régimes à base de plantes. Le tahini occupe une place de choix dans cette tendance, avec une liste d'ingrédients propre qui s'aligne sur la demande croissante de transparence dans l'étiquetage alimentaire. Une étude récente publiée dans la revue Foods a mis en avant la farine de sésame comme protéine végétale de premier ordre, soulignant sa digestibilité et son profil en acides aminés[2]Source : National Center for Biotechnology Information, "La farine de graines de sésame comme source durable de protéines végétales de haute qualité : délimitation des avancées récentes dans la préparation, la composition, les techno-fonctionnalités et les applications dans l'industrie alimentaire", pubmed.ncbi.nlm.nih.gov. Cela renforce la réputation nutritionnelle des aliments à base de sésame, les distinguant de nombreuses alternatives fortement transformées. Ces distinctions trouvent un écho auprès des consommateurs à la recherche de choix végétaux à la fois simples et peu transformés. De plus, cette nouvelle polyvalence permet au tahini de s'affranchir de ses limites traditionnelles, s'invitant dans les plats du petit-déjeuner, les en-cas et les sauces. Par conséquent, le tahini se taille une niche, non seulement dans les magasins d'alimentation naturelle, mais aussi dans les rayons des grandes surfaces, où il est désormais évalué aux côtés d'autres pâtes à tartiner populaires du garde-manger.

Généralisation des menus méditerranéens et moyen-orientaux

À mesure que la restauration se développe, le marché du tahini aux États-Unis voit de nouvelles opportunités émerger. Les plats méditerranéens et moyen-orientaux sont de plus en plus présents dans les restaurants universitaires et d'entreprise, ainsi que dans les établissements de restauration rapide. Cette tendance initie les nouveaux consommateurs aux sauces et vinaigrettes à base de tahini. Une telle exposition est cruciale ; les consommateurs sont davantage enclins à acheter du tahini en grande surface après l'avoir goûté dans un plat savoureux. Au-delà de son utilisation traditionnelle dans le houmous, la polyvalence du tahini s'exprime dans les wraps, les bols de céréales, les salades, les légumes rôtis et les sandwichs. À mesure que les opérateurs de restauration adoptent de plus en plus ces plats, le tahini passe du statut d'article de spécialité à celui de sauce incontournable, stabilisant ainsi sa demande. Ce changement profite à la fois aux fournisseurs de marques et aux transformateurs sous marque de distributeur, leur permettant de répondre de manière constante à la demande institutionnelle.

Expansion du commerce électronique et de la distribution en circuits naturels

Le commerce numérique met en lumière le marché du tahini aux États-Unis. Les plateformes en ligne permettent aux vendeurs d'approfondir les détails des produits tels que l'origine, la texture, le statut biologique et les méthodes de production, bien au-delà de ce que permettent les étiquettes traditionnelles en rayon. Ce contexte supplémentaire est crucial dans un marché où les consommateurs se débattent souvent avec les distinctions de goût, d'utilisation et de qualité. De plus, la commodité des achats en ligne permet aux consommateurs d'accéder à une plus grande variété de produits de tahini premium qui peuvent ne pas être disponibles dans les magasins locaux. Par ailleurs, le marché du tahini aux États-Unis tire profit des circuits de distribution naturels et spécialisés, qui allouent davantage d'espace en rayon aux produits artisanaux, biologiques et à origine unique par rapport aux épiceries conventionnelles. Soom Foods, adoptant une stratégie axée sur les chefs, a effectué une transition transparente vers les grands comptes de distribution après avoir établi la crédibilité de ses produits. Cette approche a également permis à la marque de fidéliser une clientèle qui valorise des produits de haute qualité et différenciés. Cette combinaison de confiance dans la restauration, de clarté numérique et de disponibilité dans les circuits naturels élève le segment du tahini premium, repoussant les limites au-delà des simples ventes d'entrée de gamme.

Premiumisation via le tahini biologique et à origine unique

Aux États-Unis, le marché du tahini est témoin d'un glissement vers un positionnement premium. Les marques exploitent les certifications biologiques, l'approvisionnement à origine unique et des déclarations de provenance plus claires pour passer de la concurrence par les prix à la mise en avant de la qualité. Cette tendance est particulièrement visible dans les points de vente naturels et spécialisés, où les consommateurs optent déjà pour des produits premium dans des catégories connexes comme les beurres de noix et l'huile d'olive. En 2026, Once Again Nut Butter Collective a mis en avant sa certification biologique Oregon Tilth de longue date. Une telle continuité est significative ; elle souligne non seulement un engagement envers la discipline des processus et un approvisionnement cohérent, mais distingue également la marque des tendances premium éphémères. Ce même principe renforce l'attrait du tahini à origine unique, car les récits d'origine offrent aux marques une voie distincte pour articuler les différences de saveur, de texture et de transformation. À mesure que cette tendance se poursuit, elle est susceptible de stimuler la croissance de la valeur à un rythme dépassant la croissance des volumes, même dans une catégorie de base modérément fragmentée.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépendance aux importations de graines de sésame et volatilité des matières premières | -0.9% | Chaîne d'approvisionnement mondiale, avec une exposition aiguë en Amérique du Nord | Moyen terme (2-4 ans) |

| Plafond de familiarité gustative en dehors des groupes ethniques et de santé de base | -0.7% | Base de consommateurs grand public en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Charge de l'étiquetage des allergènes au sésame après la loi FASTER Act | -0.4% | États-Unis, sous les règles de conformité de la FDA | Court terme (≤ 2 ans) |

| Pression des rappels et des risques microbiens sur l'assurance qualité et le fonds de roulement | -0.3% | Amérique du Nord, notamment les chaînes d'approvisionnement réglementées par la FDA | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Dépendance aux importations de graines de sésame et volatilité des matières premières

La dépendance aux importations représente un défi majeur pour le marché du tahini aux États-Unis. La production nationale de sésame ne répondant pas aux besoins de transformation, les fabricants se retrouvent vulnérables aux fluctuations des récoltes mondiales, aux coûts d'expédition, aux variations de change et aux difficultés documentaires. Cette vulnérabilité est accentuée dans le cas du tahini, car l'approvisionnement en sésame est limité à quelques origines extérieures. Même avec une demande stable en produits finis, les fluctuations de l'approvisionnement en matières premières peuvent comprimer les marges et retarder la récupération des prix pour les transformateurs de taille moyenne. Par conséquent, le marché du tahini aux États-Unis favorise les entreprises qui diversifient leurs approvisionnements dans différents pays et adoptent une planification robuste des stocks. Les entreprises qui ne s'adaptent pas à ces dynamiques risquent de perdre des parts de marché et de la rentabilité. Ce changement souligne l'évolution de la perception de la résilience de la chaîne d'approvisionnement, désormais considérée comme un avantage concurrentiel plutôt que comme une simple tâche d'approvisionnement.

Plafond de familiarité gustative en dehors des groupes ethniques et de santé de base

Aux États-Unis, le marché du tahini se heurte à des obstacles liés à l'éducation des consommateurs, limitant son expansion dans la catégorie plus large du garde-manger. De nombreux nouveaux consommateurs de tahini restent incertains quant à son goût, aux techniques de mélange appropriées et à ses utilisations au-delà du houmous, des trempettes ou des vinaigrettes. De plus, les variations naturelles de texture et la séparation de l'huile peuvent décourager les foyers habitués à une pâte à tartiner plus homogène. Bien que ces défis n'aient pas freiné la croissance de la catégorie, ils ont atténué les achats répétés parmi ceux qui ne sont pas familiers avec le tahini. Par conséquent, une communication claire sur les recettes, des conseils sur l'emballage et des formats aromatisés prêts à l'emploi ont gagné en importance pour stimuler le développement de la catégorie. Éduquer les consommateurs sur la polyvalence et les bienfaits nutritionnels du tahini pourrait encore renforcer son attrait. Les marques qui simplifient la préparation et clarifient l'utilisation sont mieux à même de fidéliser les nouveaux acheteurs que celles qui s'appuient uniquement sur la visibilité en rayon.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les produits non aromatisés maintiennent la base solide tandis que les gammes aromatisées créent de nouveaux usages

Le tahini non aromatisé a consolidé sa position de pierre angulaire du marché du tahini aux États-Unis, répondant aux besoins d'une clientèle diversifiée couvrant les secteurs de la distribution, de la fabrication alimentaire et de la restauration. En 2025, le tahini non aromatisé représentait une part substantielle de 78,2 % du marché du tahini aux États-Unis, soulignant son rôle central en tant que base incontournable pour les producteurs de houmous, les boulangers et les opérateurs à la recherche d'une saveur neutre et d'une texture constante. Cette position dominante est appelée à perdurer, car les utilisateurs à fort volume privilégient des produits suffisamment polyvalents pour s'adapter à diverses applications sans nécessiter de modifications de formulation ou de processus en cuisine. De plus, le marché du tahini aux États-Unis bénéficie de l'alignement des produits non aromatisés avec les programmes de marques de distributeur, où la simplicité et l'évolutivité priment sur la nouveauté. Pour de nombreux acheteurs institutionnels, ce segment offre un moyen fiable de gérer les coûts et de maintenir la cohérence des menus, stabilisant le point d'entrée de la catégorie même à mesure que des sous-segments premium émergent autour de lui.

Le tahini aromatisé gagne rapidement du terrain, introduisant de nouvelles opportunités de distribution pour le marché du tahini aux États-Unis. Avec une prévision de croissance à un CAGR de 6,1 % jusqu'en 2031, le segment est porté par des profils de saveurs attrayants comme le harissa, l'ail rôti et les variantes sucrées, qui abaissent efficacement la barrière pour les primo-acheteurs. Les marques positionnent de plus en plus le tahini non seulement comme une base de cuisine, mais aussi comme une sauce de finition, une pâte à tartiner pour sandwichs ou un ingrédient pour en-cas. Témoignage de cette tendance, Soom Foods a élargi sa gamme de flacons doseurs aromatisés en 2026, illustrant les efforts des fournisseurs pour allier variété de saveurs et commodité d'utilisation en un seul lancement. De même, Roland Foods présente une gamme diversifiée de formats et de profils de saveurs de tahini, indiquant un assortiment croissant au niveau des fournisseurs à mesure que l'utilisation du tahini s'étend. Bien que l'essor des produits aromatisés ne compromette pas la suprématie du tahini non aromatisé, il améliore indéniablement le mix de valeur global et approfondit sa pénétration dans les foyers.

Par nature : les produits conventionnels dominent par l'échelle tandis que les produits biologiques progressent plus rapidement

Sur le marché du tahini aux États-Unis, le tahini conventionnel a dominé, s'alignant sur les priorités d'achat des acheteurs en gros. En 2025, ce segment représentait une part de 74,3 %, soutenu par les comptes institutionnels et les programmes de marques de distributeur qui mettaient principalement l'accent sur l'accessibilité financière et un approvisionnement fiable. Cette base conventionnelle permet à la catégorie de répondre aux besoins des supermarchés, des clubs de vente en gros et des établissements de restauration, sans dépendre uniquement de la demande en distribution premium. De plus, le segment bénéficie d'une plus grande flexibilité d'approvisionnement, car constituer un approvisionnement conventionnel à grande échelle est plus réalisable que pour le biologique certifié. Cet avantage est crucial dans un marché où la dépendance aux importations peut entraîner des défis de temps et de coûts. Par conséquent, bien que les valeurs premium soient en hausse, le tahini conventionnel établit toujours la référence pour le débit de la catégorie.

Le tahini biologique émerge comme le segment à la croissance la plus rapide sur le marché du tahini aux États-Unis, avec des projections indiquant une croissance à un CAGR de 6,8 % jusqu'en 2031. Cette trajectoire de croissance est soutenue par des consommateurs qui, ayant adopté des produits biologiques dans d'autres produits de base du garde-manger, recherchent désormais ces mêmes normes biologiques dans les pâtes à tartiner, les huiles et les graines. L'importance des normes biologiques USDA est soulignée par leur rôle de signal de confiance dans un marché où la simplicité des ingrédients ne distingue pas toujours les produits. Par exemple, Once Again Nut Butter Collective souligne l'importance d'une certification biologique à long terme, suggérant que la cohérence peut renforcer la confiance dans ce segment. L'ascension rapide du tahini biologique souligne un changement dans la tendance à la premiumisation du marché du tahini aux États-Unis, la liant davantage à un approvisionnement vérifié et à la crédibilité des processus qu'à une simple image de marque.

Par type d'emballage : les bocaux maintiennent l'échelle de la catégorie tandis que les flacons doseurs améliorent la fréquence d'utilisation

Sur le marché du tahini aux États-Unis, les bocaux ont constamment dominé en tant que choix d'emballage privilégié, répondant habilement aux exigences des présentations premium en rayon et de la manutention en vrac. En 2025, les bocaux représentaient une part notable de 54,7 % du marché du tahini aux États-Unis, soutenus par leur forte implantation dans la distribution et leur importance durable dans les conditionnements plus grands pour la restauration. Les bocaux en verre, avec leur attrait visuel, jouent un rôle central dans les circuits de distribution spécialisés et naturels, où la texture et la couleur influencent fortement les décisions d'achat. Le secteur du tahini aux États-Unis continue de privilégier les bocaux, non seulement pour leur compatibilité avec les formulations plus épaisses, mais aussi en raison des habitudes ancrées des consommateurs. Familiers aux acheteurs qui intègrent le tahini dans leurs recettes, les bocaux répondent à l'attente d'un mélange et d'un dosage faciles à domicile. Ainsi, même si des formats d'emballage alternatifs gagnent du terrain, les bocaux ancrent résolument le volume de la catégorie.

Les flacons doseurs émergent rapidement comme le choix d'emballage privilégié sur le marché du tahini aux États-Unis, avec une prévision de croissance robuste à un CAGR de 6,3 % jusqu'en 2031. Leur popularité croissante découle de leur capacité à minimiser les éclaboussures, à réduire le besoin de mélange et à faciliter une utilisation rapide comme garniture ou sauce. Mighty Sesame Co., acteur clé, a stratégiquement centré son identité de marque autour de l'emballage en flacon doseur, soulignant le potentiel de l'emballage comme facteur de différenciation de marque dans ce marché en évolution. Sur le plan technique, la livraison de tahini fluide via des flacons doseurs exige une expertise précise en formulation et en traitement, présentant une barrière d'entrée modeste pour les marques plus petites[3]Source : Food and Drug Administration, " Les orientations provisoires de la FDA pourraient aboutir à des options alimentaires plus sûres pour les personnes allergiques au sésame et à d'autres allergènes alimentaires", fda.gov. Cela positionne le format flacon doseur en plein essor non seulement comme une commodité, mais aussi comme un catalyseur d'innovation produit et un témoignage du savoir-faire de fabrication. À l'avenir, bien que les flacons doseurs soient appelés à augmenter leur fréquence d'utilisation, ils ne remplaceront peut-être pas entièrement les bocaux.

Par canal de distribution : les supermarchés et hypermarchés dominent le volume tandis que la vente en ligne améliore le mix premium

Aux États-Unis, les supermarchés et hypermarchés ont consolidé leur position de canal de distribution dominant pour le tahini, soulignant leur rôle central dans la généralisation du produit. En 2025, ce canal représentait une part de marché de 39,5 %, signalant l'évolution du tahini d'une spécialité de niche à un produit de base reconnu du garde-manger. Cette tendance indique que la popularité du tahini s'étend au-delà des épiceries ethniques et des magasins d'alimentation naturelle. Les grandes surfaces habilitent à la fois les marques établies et les fournisseurs de marques de distributeur, leur fournissant le volume nécessaire pour maintenir des prix en rayon compétitifs. De plus, ces distributeurs présentent le tahini aux foyers aux côtés de pâtes à tartiner familières et de condiments du monde entier, plutôt que comme un article isolé. Une telle visibilité est cruciale pour transformer la notoriété des consommateurs en achats réguliers.

La vente en ligne émerge comme le canal à la croissance la plus rapide pour le tahini aux États-Unis, avec des projections indiquant une progression à un CAGR de 7,0 % jusqu'en 2031. De 2026 à 2031, le marché du tahini aux États-Unis anticipe une croissance à un CAGR de 7,0 % dans la vente en ligne, soutenue par des assortiments de produits améliorés, un contenu éducatif plus clair et un meilleur accès aux offres biologiques premium. Le commerce électronique s'avère avantageux pour les marques de tahini, leur permettant d'approfondir des aspects tels que l'origine, la texture et les certifications, atténuant ainsi les hésitations potentielles des acheteurs. De plus, il offre aux marques plus petites une voie pour accéder à la demande nationale sans supporter les lourds frais de référencement et d'accès aux rayons typiques de la distribution physique. Des marques comme Soom Foods ont habilement tiré parti d'une stratégie axée sur la restauration en premier lieu, établissant leur crédibilité avant d'élargir leur empreinte en distribution, une démarche qui s'aligne parfaitement avec la découverte en ligne et les achats répétés. Par conséquent, cet essor en ligne non seulement stimule le volume du canal, mais oriente également le spectre de valeur vers les offres premium.

Analyse géographique

En 2025, le Nord-Est et la côte Ouest ont émergé comme les principaux pôles de demande en tahini aux États-Unis, malgré l'absence d'une ventilation des parts régionales dans le projet source. Ces régions se distinguent par des communautés moyen-orientales et méditerranéennes dynamiques, un solide réseau d'épiceries spécialisées et une base de consommateurs plus avertie, familière avec le tahini. De plus, elles accueillent une gamme diversifiée d'établissements, des restaurants et épiceries fines aux magasins d'alimentation naturelle et aux supermarchés haut de gamme, répondant à la fois aux variétés de tahini grand public et de niche. Cette combinaison unique consolide leur statut de principaux centres de demande en tahini aux États-Unis.

La ceinture du Soleil et diverses zones métropolitaines secondaires connaissent la croissance la plus rapide sur le marché du tahini aux États-Unis. Ici, l'essor des établissements de restauration méditerranéenne et l'expansion des distributeurs d'alimentation naturelle élargissent l'exposition des foyers au tahini. Bien que des chiffres de CAGR spécifiques pour ces régions n'aient pas été fournis, la tendance est indéniable : la demande s'infiltre dans des zones auparavant peu familières avec le produit. Dans ces localités, la restauration universitaire et d'entreprise, ainsi que les restaurants méditerranéens décontractés, jouent un rôle central. Ils introduisent le tahini à travers des plats préparés, ouvrant la voie à des achats ultérieurs en grande surface. Par conséquent, bien que ces villes secondaires puissent avoir une base de ventes plus modeste que le Nord-Est et la côte Ouest, elles possèdent une trajectoire de croissance plus prononcée.

Le marché du tahini aux États-Unis présente un paysage d'expansion de la demande juxtaposé à des défis d'approvisionnement. La demande se déplace des pôles côtiers vers un public national plus large, facilité par la restauration, le commerce électronique et une distribution en grande surface améliorée. À l'inverse, la forte dépendance des transformateurs américains aux importations de sésame lie les performances nationales du tahini aux dynamiques d'approvisionnement mondiales, plutôt qu'à la seule demande locale. Cela souligne l'importance de la diversification des origines et du contrôle qualité dans toutes les régions, même celles où la demande des consommateurs est la plus forte. Ainsi, bien que les modes de consommation deviennent de plus en plus nationaux, les risques liés à l'approvisionnement restent mondiaux. Ce scénario positionne avantageusement les fournisseurs bien équipés par rapport aux concurrents plus petits qui peuvent manquer de profondeur en matière d'approvisionnement et de capacités de test.

Paysage concurrentiel

Le marché du tahini aux États-Unis reste modérément fragmenté, avec des spécialistes de marques, des fournisseurs internationaux et des acteurs de marques de distributeur tous actifs dans différents groupes de clients. La concurrence repose davantage sur l'unicité des produits, l'emballage, les récits d'approvisionnement et les liens avec la restauration que sur la simple échelle. Tandis que Soom Foods et Mighty Sesame Co. brillent dans le segment des marques premium, Prince Tahina et Halwani Bros. s'appuient sur leurs riches héritages de fabrication et leur influence régionale. Cette dynamique limite le pouvoir de fixation des prix au niveau de la catégorie, permettant à plusieurs acteurs de prospérer grâce à des stratégies de canal uniques.

Sur le marché du tahini aux États-Unis, les mouvements stratégiques se concentrent sur l'innovation en matière d'emballage, la croissance des canaux et un approvisionnement crédible. En 2026, Soom Foods a saisi la tendance en introduisant des produits de tahini aromatisé en flacons doseurs, s'alignant sur la croissance rapide de la catégorie tant en matière d'emballage que de saveur. Pendant ce temps, Mighty Sesame Co. s'est taillé une niche avec son format flacon doseur, positionnant l'emballage comme pierre angulaire de son identité de marque plutôt que comme simple extension de gamme. Once Again Nut Butter Collective souligne l'importance de la continuité de la certification, renforçant la confiance dans le segment biologique et illustrant comment des processus rigoureux peuvent constituer un avantage concurrentiel.

Sur le marché du tahini aux États-Unis, la sécurité alimentaire et la conformité ont pris de l'importance, rivalisant avec les efforts de marque traditionnels. Les récents rappels de tahini et de produits à base de sésame par la FDA ont mis en lumière l'importance du contrôle microbien. Ce niveau de surveillance bénéficie probablement aux producteurs dotés de systèmes de test et de documentation robustes. De même, la conformité à l'étiquetage des allergènes au sésame est cruciale ; les erreurs peuvent ternir la confiance des consommateurs et fragiliser les relations avec les distributeurs. L'investissement de Sesajal dans une installation aux États-Unis souligne un pivot stratégique vers des chaînes d'approvisionnement plus courtes et une supervision opérationnelle plus étroite, même dans un marché fragmenté. Les entreprises qui allient un approvisionnement fiable à une assurance qualité crédible ont de meilleures chances de sécuriser des partenariats convoités en restauration et en grande distribution. À mesure que la concurrence évolue, la résilience opérationnelle pourrait s'avérer aussi vitale que l'innovation produit.

Leaders du secteur du tahini aux États-Unis

-

Soom Foods

-

Joyva Corp.

-

Sunshine International Foods, Inc.

-

Mighty Sesame Co.

-

Seed + Mill

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2026 : Sesajal, fabricant mexicain spécialisé dans les produits à base de sésame, a annoncé un investissement de 30 millions USD dans une nouvelle installation de fabrication aux États-Unis. L'entreprise a choisi Temple, au Texas, pour son site de production et d'entreposage de 50 000 pieds carrés. La construction devrait débuter à mi-2026, avec des opérations employant 54 employés à temps plein d'ici mi-2027. Cet investissement représente un tournant décisif pour Sesajal, passant du statut de simple exportateur à celui de fournisseur de transformation nationale sur le marché américain.

- Février 2026 : Soom Foods a dévoilé une nouvelle gamme de tahini aromatisé en flacons doseurs. En introduisant ces variantes aromatisées, l'entreprise vise à répondre aux besoins des foyers en grande distribution et des opérateurs de restauration, offrant une sauce tahini pratique et prête à l'emploi.

- Septembre 2025 : Roland Foods, importateur de produits alimentaires spécialisés basé à New York et principal distributeur de tahini, a achevé une expansion de sa distribution de 112 000 pieds carrés à Plant City, en Floride. L'entreprise a sécurisé un bail à long terme à Lakeside Logistics II, consolidant et élargissant ses opérations dans le Sud-Est des États-Unis.

Périmètre du rapport sur le marché du tahini aux États-Unis

Le tahini est un condiment à base de graines de sésame décortiquées, grillées et broyées, d'huile et parfois de sel, particulièrement célèbre au Moyen-Orient.

Le marché du tahini aux États-Unis est segmenté par type de produit en aromatisé et non aromatisé. Sur la base de la nature, le marché est segmenté en conventionnel et biologique. Par type d'emballage, le marché est segmenté en bocaux, flacons doseurs, sachets et pochettes. Sur la base du canal de distribution, le marché est segmenté en supermarchés, épiceries de proximité, magasins de vente en ligne et autres canaux de distribution.

| Aromatisé |

| Non aromatisé |

| Conventionnel |

| Biologique |

| Bocaux |

| Flacons doseurs |

| Sachets et pochettes |

| Supermarchés/Hypermarchés |

| Épiceries de proximité |

| Magasins de vente en ligne |

| Autres points de vente |

| Par type de produit | Aromatisé |

| Non aromatisé | |

| Par nature | Conventionnel |

| Biologique | |

| Par type d'emballage | Bocaux |

| Flacons doseurs | |

| Sachets et pochettes | |

| Par canal de distribution | Supermarchés/Hypermarchés |

| Épiceries de proximité | |

| Magasins de vente en ligne | |

| Autres points de vente |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle de la demande en tahini aux États-Unis

Le marché du tahini aux États-Unis est évalué à 174,2 millions USD en 2026 et devrait atteindre 228,5 millions USD d'ici 2031 à un CAGR de 5,6 %.

Quel type de produit domine les ventes de tahini aux États-Unis

Le tahini non aromatisé reste le type de produit le plus important, avec une part de 78,2 % en 2025, car il répond aux besoins de la grande distribution, de la fabrication alimentaire et de la restauration.

Quel segment connaît la croissance la plus rapide dans cette catégorie

Le tahini biologique est le segment à la croissance la plus rapide du rapport, avec un CAGR de 6,8 % de 2026 à 2031, reflétant une demande plus forte pour un approvisionnement à étiquette propre vérifié.

Pourquoi les flacons doseurs deviennent-ils plus importants pour les marques de tahini

Les flacons doseurs devraient croître à un CAGR de 6,3 % car ils réduisent les contraintes de manipulation et facilitent l'utilisation du tahini comme garniture, sauce ou ingrédient de repas rapide.

Dernière mise à jour de la page le: