米国タヒニ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

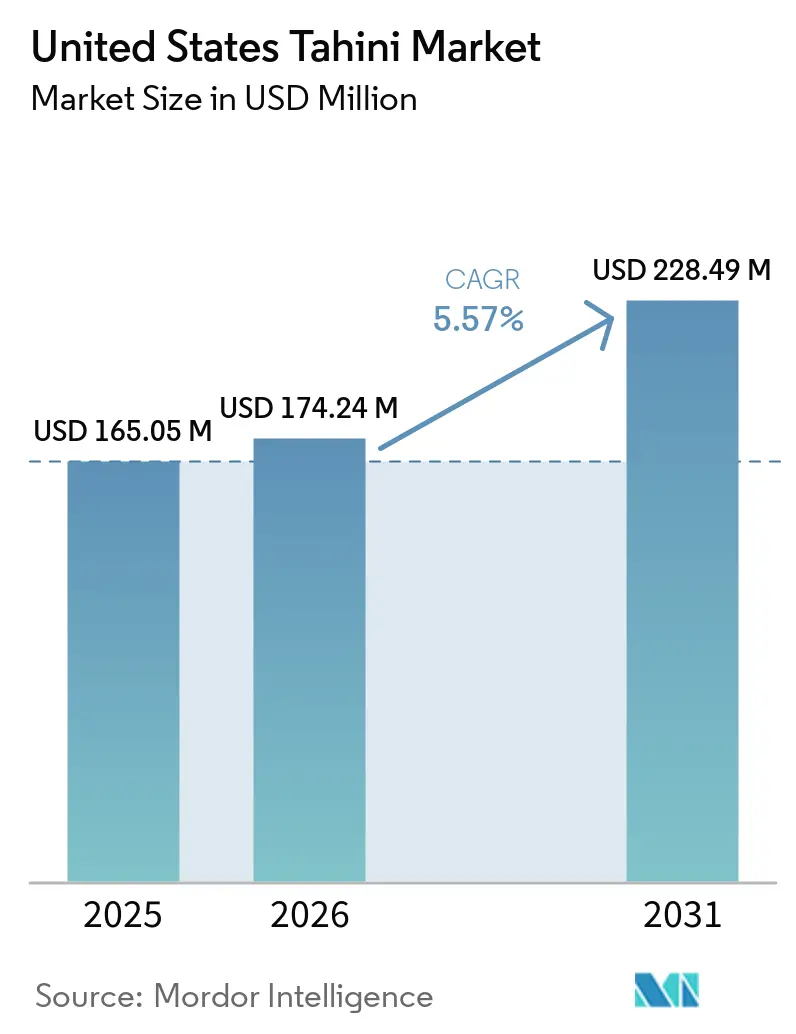

| 基準年の市場規模 (2025) | 165.05 百万米ドル |

| 市場規模 (2026) | 174.24 百万米ドル |

| 市場規模 (2031) | 228.49 百万米ドル |

| 成長率 (2026 - 2031) | 5.57% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国タヒニ市場分析

米国タヒニ市場規模は2025年に1億6,505万米ドルと評価され、2026年の1億7,424万米ドルから2031年には2億2,849万米ドルに達すると推定されており、予測期間2026年~2031年において年平均成長率(CAGR)5.57%で成長する見込みです。米国タヒニ市場はニッチな起源から進化を遂げており、現在では主流の小売棚においてピーナッツバターやアーモンドバターと並んで存在感を高めています。この転換は主にクリーンラベル需要の急増によって促進されており、タヒニの魅力はその簡潔な原材料リストと認識しやすいホールフードとしての本質にあります。さらに、植物性タンパク質、栄養豊富なスプレッド、および家庭料理とフードサービスの両方に適した地中海料理の人気上昇が、タヒニの市場ポジションを強化しています。包装の革新、自然食品チャネルを通じた流通拡大、そして強固なオンラインプレゼンスにより、タヒニはかつて取り入れることが難しいと感じていた家庭にも手が届きやすくなっています。しかし、市場環境に課題がないわけではありません。ゴマの調達リスク、アレルゲン規制、および潜在的なリコールが、一貫した品質と信頼性の確保に長けたサプライヤーへの競争を促しています[1]出典:農業・応用経済学協会、「アレルゲン食品表示の意図せぬ結果」、choicesmagazine.org。その結果、これらの課題に効果的に対処できる企業は、市場シェアを獲得し消費者の信頼を構築するうえでより有利な立場に置かれています。

レポートの主要ポイント

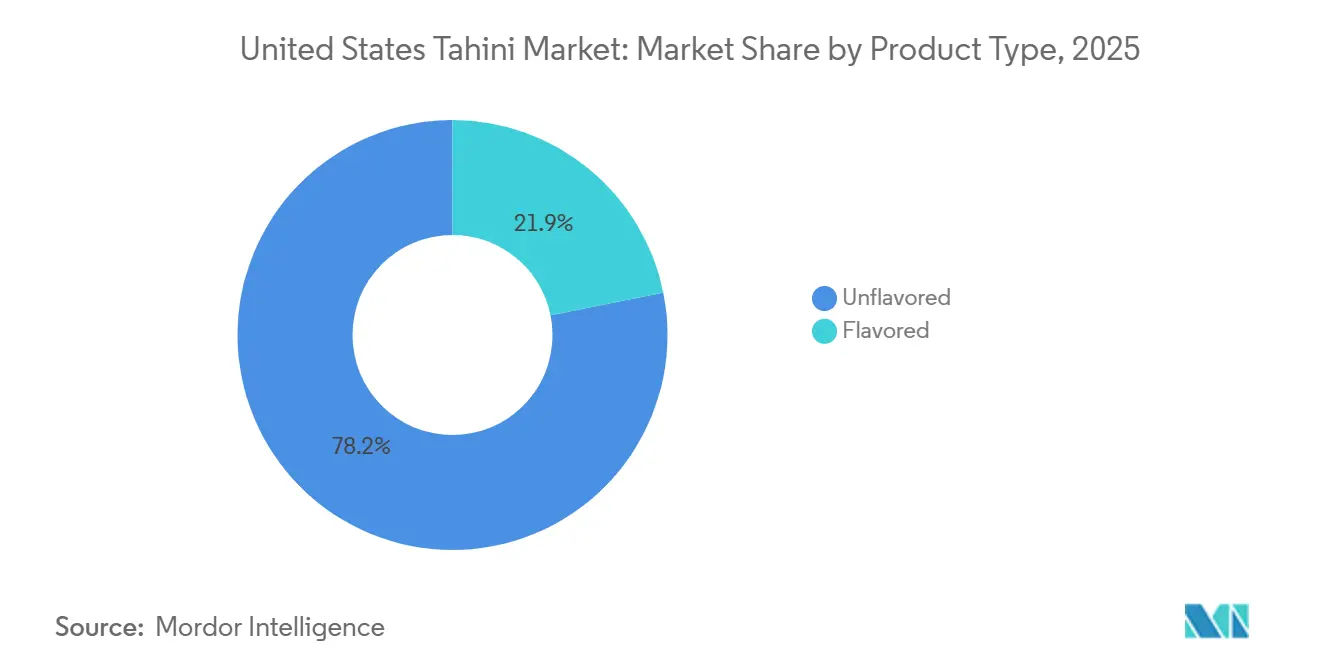

- 製品タイプ別では、フレーバーなしタヒニが2025年に78.2%のシェアを占め、フレーバー付きタヒニは2026年から2031年にかけてCAGR 6.1%で成長する見込みです。

- 性質別では、従来型タヒニが2025年に74.3%のシェアを占め、オーガニックタヒニは2026年から2031年にかけてCAGR 6.8%で拡大すると予測されています。

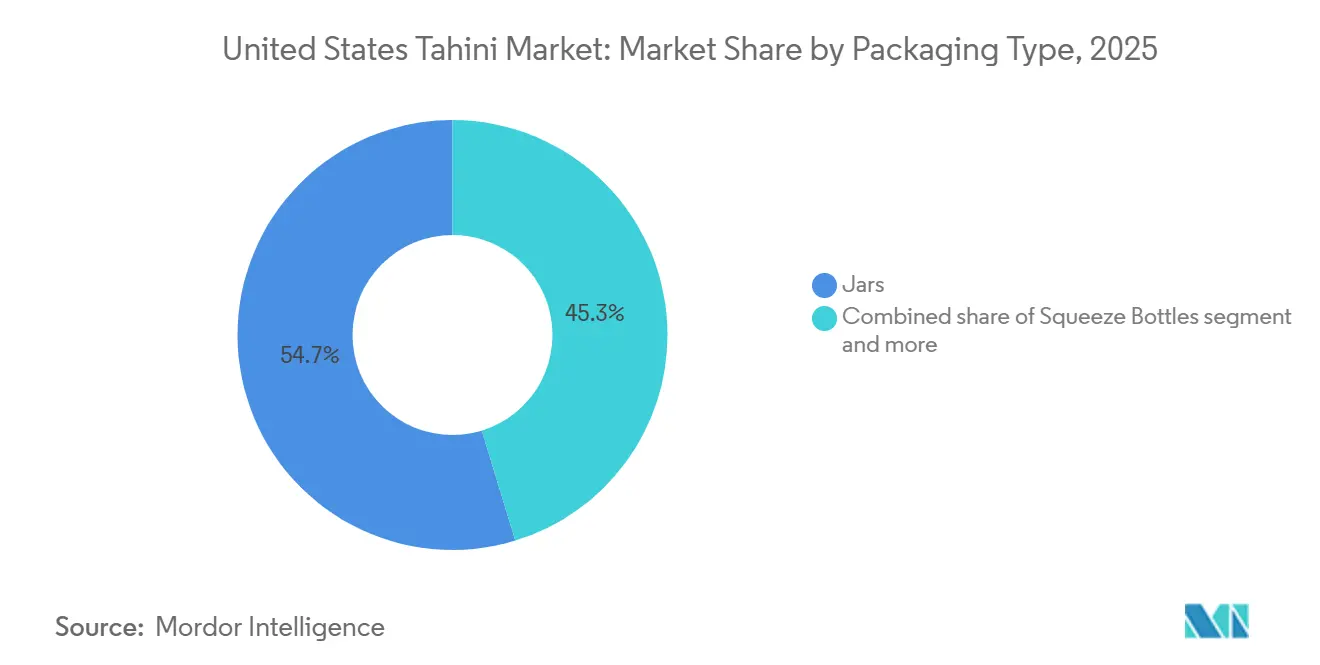

- 包装タイプ別では、瓶が2025年に54.7%のシェアを獲得し、スクイーズボトルは2026年から2031年にかけてCAGR 6.3%で成長する見込みです。

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年に39.5%のシェアを占め、オンライン小売は2026年から2031年にかけてCAGR 7.0%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国タヒニ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 植物性およびクリーンラベルスプレッドの普及 | +1.4% | 北米および西ヨーロッパで最も高い強度を持つグローバル | 中期(2〜4年) |

| 地中海料理および中東料理のメニューの主流化 | +1.2% | 北米が中心で、ヨーロッパおよびオーストラリアへの波及あり | 中期(2〜4年) |

| 電子商取引および自然食品チャネル小売の拡大 | +0.9% | 北米およびヨーロッパが中心で、アジア太平洋地域での新興普及あり | 短期(2年以内) |

| オーガニックおよびシングルオリジンタヒニによるプレミアム化 | +0.8% | 北米およびヨーロッパで、湾岸協力会議(GCC)での早期普及あり | 長期(4年以上) |

| スクイーズボトルの利便性による家庭内使用機会の拡大 | +0.6% | 北米が主要市場、ヨーロッパが二次市場 | 短期(2年以内) |

| フムス以外のフードサービスソースプラットフォームへの採用 | +0.5% | 北米のキャンパスおよびクイックサービスダイニングで、ヨーロッパのホスピタリティ業界での利用拡大あり | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

植物性およびクリーンラベルスプレッドの普及

米国では、植物性食事の人気の高まりにより、タヒニ市場が拡大しています。タヒニはこのトレンドにおいて重要な位置を占めており、食品表示の透明性に対する高まる需要に合致したクリーンな原材料リストを誇っています。学術誌「Foods」に掲載された最近の研究では、ゴマ粕が最高品質の植物性タンパク質として取り上げられ、その消化性とアミノ酸プロファイルが強調されました[2]出典:国立生物工学情報センター、「持続可能な高品質植物性タンパク質源としてのゴマ種子粕:調製、組成、技術的機能性、および食品産業への応用における最近の進歩の解明」、pubmed.ncbi.nlm.nih.gov。これにより、ゴマベースの食品の栄養面での評判が高まり、多くの高度に加工された代替品との差別化が図られています。このような特徴は、シンプルで最小限の加工にとどまった植物性の選択肢を求める消費者の共感を呼んでいます。さらに、この新たな多用途性により、タヒニは従来の枠を超え、朝食料理、スナック、ソースへと活用の場を広げています。その結果、タヒニは自然食品店だけでなく、主流の食料品売り場においても独自のニッチを開拓しており、現在では他の人気パントリースプレッドと並んで評価されるようになっています。

地中海料理および中東料理のメニューの主流化

フードサービスの拡大に伴い、米国タヒニ市場には新たな機会が生まれています。地中海料理および中東料理は、大学や職場のダイニング、さらにはクイックサービス店舗でも取り上げられる機会が増えています。このトレンドにより、初めてタヒニベースのソースやドレッシングを口にする消費者が増えています。このような体験は非常に重要であり、消費者は風味豊かな料理でタヒニを試した後、小売店でタヒニを購入する傾向が高まります。フムスへの伝統的な使用にとどまらず、タヒニの多用途性はラップ、グレインボウル、サラダ、ローストした野菜、サンドイッチにおいても発揮されています。フードサービス事業者がこれらの料理を採用する機会が増えるにつれ、タヒニは特別な食材からスタンダードなソースへと移行し、その需要が安定しています。この変化は、ブランドサプライヤーとプライベートラベルプロセッサーの双方に恩恵をもたらし、機関需要を安定的に満たすことを可能にしています。

電子商取引および自然食品チャネル小売の拡大

デジタルコマースは米国タヒニ市場に注目を集めています。オンラインプラットフォームでは、従来の棚タグよりも原産地、食感、オーガニック認証、製造方法などの製品詳細を深く掘り下げることができます。この付加的な情報は、消費者が味、使用方法、品質の違いに悩むことが多い市場において非常に重要です。さらに、オンラインショッピングの利便性により、消費者は地元の店舗では入手できない可能性のある幅広いプレミアムタヒニ製品にアクセスできます。また、米国タヒニ市場は自然食品・専門小売チャネルからも恩恵を受けており、これらのチャネルは従来の食料品店と比較して、職人的・オーガニック・シングルオリジン製品により多くの棚スペースを割り当てています。Soom Foodsはシェフ主導の戦略を採用し、製品の信頼性を確立した後、主要な小売取引先へとシームレスに移行しました。このアプローチにより、同ブランドは高品質で差別化された製品を重視する忠実な顧客基盤を構築することもできました。フードサービスの信頼性、デジタルの明確さ、そして自然食品チャネルでの入手可能性の組み合わせが、プレミアムタヒニセグメントを押し上げ、エントリーレベルの販売を超えた境界を広げています。

オーガニックおよびシングルオリジンタヒニによるプレミアム化

米国では、タヒニ市場においてプレミアムポジショニングへのシフトが見られます。ブランドはオーガニック認証、シングルオリジン調達、より明確な産地証明を活用し、価格競争から品質重視へと移行しています。このトレンドは特に自然食品・専門小売店で顕著であり、消費者はすでにナッツバターやオリーブオイルなどの関連カテゴリーでプレミアム製品を選択しています。2026年、Once Again Nut Butter Collectiveはオレゴン州ティルスの長年にわたるオーガニック認証を強調しました。このような継続性は重要であり、プロセスの規律と一貫した調達へのコミットメントを示すだけでなく、一時的なプレミアムトレンドとブランドを差別化します。同じ原則がシングルオリジンタヒニの魅力を高めており、産地のストーリーはブランドに風味、食感、加工の違いを明確に伝える独自の手段を提供しています。このトレンドが続くにつれ、適度に分散したベースカテゴリーの中でも、数量成長を上回るペースで価値成長を牽引することが期待されています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ゴマ種子の輸入依存と原材料の価格変動 | -0.9% | 北米で特に深刻なグローバルサプライチェーン | 中期(2〜4年) |

| 中核的な民族系および健康志向層以外での味の親しみの限界 | -0.7% | 北米およびヨーロッパの主流消費者層 | 長期(4年以上) |

| FASTER法施行後のゴマアレルゲン表示の負担 | -0.4% | 米国食品医薬品局(FDA)のコンプライアンス規則下の米国 | 短期(2年以内) |

| 品質保証と運転資本に対するリコールおよび微生物リスクの圧力 | -0.3% | 特にFDA規制のサプライチェーンを持つ北米 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ゴマ種子の輸入依存と原材料の価格変動

輸入依存は米国タヒニ市場にとって重大な課題をもたらしています。国内のゴマ生産が加工需要を満たすには不十分であるため、メーカーはグローバルな作物変動、輸送コスト、為替変動、および書類手続きの課題に対して脆弱な立場に置かれています。ゴマの調達が少数の外部産地に限定されているタヒニでは、この脆弱性がさらに高まっています。完成品の需要が安定していても、原材料供給の変動は中規模プロセッサーの利益率を迫し、価格回復を遅らせる可能性があります。その結果、米国タヒニ市場では、複数の国にわたって調達を多様化し、堅固な在庫計画を採用する企業が有利となっています。これらのダイナミクスへの適応に失敗した企業は、市場シェアと収益性を失うリスクがあります。このシフトは、サプライチェーンの強靭性に対する認識の変化を浮き彫りにしており、現在では単なる調達業務ではなく競争上の優位性として捉えられています。

中核的な民族系および健康志向層以外での味の親しみの限界

米国では、タヒニ市場が消費者教育の障壁に直面しており、より広いパントリーカテゴリー内での拡大が制限されています。タヒニを初めて試す多くの消費者は、その味、適切な混ぜ方、フムス・ディップ・ドレッシング以外の使い方について不確かなままです。さらに、自然な食感の変化やオイルの分離は、より均一なスプレッドに慣れた家庭を遠ざける可能性があります。これらの課題はカテゴリーの成長を止めてはいませんが、タヒニに不慣れな消費者のリピート購入を抑制しています。その結果、明確なレシピのコミュニケーション、包装上のガイダンス、そすぐに使えるフレーバー付きフォーマットが、カテゴリー開発を推進するうえで重要性を増しています。タヒニの多用途性と栄養上の利点について消費者を教育することで、その魅力をさらに高めることができます。調理を簡素化し使用方法を明確にするブランドは、棚での視認性のみに頼るブランドよりも新規購入者を効果的に維持できる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:フレーバーなし製品がベースを強固に維持し、フレーバーラインが新たな使用機会を創出

フレーバーなしタヒニは米国タヒニ市場の礎としての地位を確立しており、小売、食品製造、フードサービスセクターにわたる多様な顧客層に対応しています。2025年、フレーバーなしタヒニは米国タヒニ市場の78.2%という相当なシェアを占めフムス生産者、製パン業者、中立的な風味と一貫した食感を求める事業者にとって頼りになるベースとしての重要な役割を裏付けています。この主導的な地位は今後も続くと見込まれており、大量使用者は処方の変更や厨房内プロセスの変更を必要とせず、様々な用途に適応できる多用途な製品を好む傾向があります。さらに、米国タヒニ市場はフレーバーなし製品がプライベートラベルプログラムと整合していることから恩恵を受けており、そこでは新規性よりもシンプルさとスケーラビリティが優先されます。多くの機関バイヤーにとって、このセグメントはコスト管理とメニューの一貫性を維持するための信頼できる手段を提供しており、プレミアムサブセグメントが周囲に生まれる中でもカテゴリーのントリーポイントを安定させています。

フレーバー付きタヒニは急速に支持を集めており、米国タヒニ市場に新たな小売機会をもたらしています。2031年までにCAGR 6.1%で拡大すると予測されているこのセグメントは、ハリッサ、ローストガーリック、スイートバリアントなどの魅力的なフレーバープロファイルによって支えられており、初めての購入者の参入障壁を効果的に下げています。ブランドはタヒニを単なる料理のベースとしてではなく、仕上げソース、サンドイッチスプレッド、またはスナック食材としてもポジショニングするようになっています。このトレンドの証として、Soom Foodsは2026年にフレーバー付きスクイーズボトルラインを拡充し、サプライヤーが単一の製品発売においてフレーバーの多様性とユーザーの利便性を融合させる取り組みを示しました。同様に、Roland Foodsは多様なタヒニフォーマットとフレーバープロファイルを展示しており、タヒニの使用が拡大するにつれてサプライヤーレベルでの品揃えが増加していることを示しています。フレーバー付き製品の急増はフレーバーなしタヒニの優位性を脅かすものではありませんが、全体的な価値ミックスを確実に向上させ、家庭への浸透を深めています。

性質別:従来型製品が規模でリードし、オーガニック製品がより速いペースで前進

米国タヒニ市場では、従来型タヒニが大量購入者の購買優先事項に合致し、主導的な地位を占めています。2025年、このセグメントは74.3%のシェアを占め、主に手頃な価格と安定した供給を重視する機関取引先およびプライベートラベルプログラムによって支えられています。この従来型の基盤により、カテゴリーはプレミアム小売需要のみに依存することなく、スーパーマーケット、クラブストア、フードサービス店舗に対応できます。さらに、このセグメントはより大きな調達の柔軟性を享受しており、認証オーガニックよりも大規模な従来型供給の構築がより実現可能です。この優位性は、輸入への依存が時間とコストの課題につながる可能性がある市場において非常に重要です。その結果、プレミアム価値が上昇している一方で、従来型タヒニは依然としてカテゴリーのスループットのベースラインを確立しています。

オーガニックタヒニは米国タヒニ市場において最も急成長しているセグメントとして台頭しており、2031年までにCAGR 6.8%で成長すると予測されています。この成長軌跡は、他のパントリー定番品でオーガニック製品を受け入れた消費者が、スプレッド、オイル、種子においても同様のオーガニック基準を求めるようになっていることによって支えられています。米国農務省(USDA)のオーガニック基準の重要性は、原材料のシンプルさだけでは製品の差別化が難しい市場において信頼のシグナルとしての役割によって強調されています。例えば、Once Again Nut Butter Collectiveは長期的なオーガニック認証の重要性を強調しており、一貫性がこのセグメントへの信頼を高めることを示唆しています。オーガニックタヒニの急速な台頭は、米国タヒニ市場のプレミアム化トレンドにおけるシフトを浮き彫りにしており、単なるブランディングりも検証済みの調達とプロセスの信頼性に結びついています。

包装タイプ別:瓶がカテゴリー規模を維持し、スクイーズボトルがリピート使用を向上

米国タヒニ市場では、瓶が一貫して好まれる包装の選択肢としてリードしており、プレミアム棚展示と大量取り扱い需要の両方に巧みに対応しています。2025年、瓶は米国タヒニ市場の54.7%という注目すべきシェアを占め、小売での強固な地位と大型フードサービスパックにおける持続的な重要性によって支えられています。ガラス瓶はその視覚的な魅力により、食感と色が購買決定に大きく影響する専門・自然食品小売環境において重要な役割を果たしています。米国タヒニセクターは、より濃い処方との相性だけでなく、根付いた消費者習慣からも瓶を好む傾向が続いています。タヒニをレシピに取り入れる購入者にとって馴染み深い瓶は、自宅での簡単な混ぜ方と分量調整への期待に応えています。そのため、代替包装フォーマットが支持を集める中でも、瓶はカテゴリーの数量を確固として支えています。

スクイーズボトルは米国タヒニ市場において好まれる包装の選択肢として急速に台頭しており、2031年までにCAGR 6.3%という力強い成長が見込まれています。その人気の高まりは、散らかりを最小限に抑え、混ぜる手間を減らし、トッピングやソースとしての素早い使用を容易にする能力に起因しています。主要プレーヤーであるMighty Sesame Co.は、スクイーズ包装をブランドアイデンティティの中心に戦略的に据えており、この進化する市場において包装がブランド差別化要因としての可能性を持つことを強調しています。技術面では、スクイーズボトルで流動性のあるタヒニを提供するには精密な処方と加工の専門知識が必要であり、小規模ブランドにとって適度な参入障壁となっています[3]出典:食品医薬品局、「FDAのドラフトガイダンスにより、ゴマおよびその他の食品アレルゲンにアレルギーを持つ人々にとってより安全な食品の選択肢が生まれる可能性」、fda.gov。これにより、急成長するスクイーズフォーマットは単なる利便性にとどまらず、製品革新の触媒であり製造能力の証となっています。今後、スクイーズボトルは使用頻度を高める一方で、瓶を完全に置き換えるには至らない可能性があります。

流通チャネル別:スーパーマーケットおよびハイパーマーケットが数量をリードし、オンライン小売がプレミアムミックスを向上

米国では、スーパーマーケットおよびハイパーマーケットがタヒニの主要流通チャネルとしての地位を確立しており、製品の主流化における重要な役割を裏付けています。2025年、このチャネルは39.5%の市場シェアを占め、タヒニがニッチな専門品から認知されたパントリー定番品へと進化したことを示しています。このトレンドは、タヒニの人気が民族系食料品店や自然食品店を超えて拡大していることを示しています。大型フォーマットの小売業者は確立されたブランドとプライベートラベルサプライヤーの双方を支援し、競争力のある棚価格を維持するために必要な数量を提供しています。さらに、これらの小売業者はタヒニを単独の商品としてではなく、馴染みのあるスプレッドやグローバルな調味料と並べて家庭に紹介しています。このような視認性は、消費者の認知を定期的な購入へと転換するうえで非常に重要です。

オンライン小売は米国においてタヒニの最も急成長しているチャネルとして台頭しており、2031年までにCAGR 7.0%の急成長が見込まれています。2026年から2031年にかけて、米国タヒニ市場はオンライン小売においてCAGR 7.0%の成長を見込んでおり、品揃えの充実、より明確な教育コンテンツ、プレミアムオーガニック製品へのアクセス向上によって支えられています。電子商取引はタヒニブランドにとって有利であり、産地、食感、認証などの側面を詳しく説明することで、潜在的な購入者の躊躇を和らげることができます。さらに、物理的な小売に典型的な高額なスロッティング費用や棚アクセス費用を負担することなく、小規模ブランドが全国的な需要を取り込む手段を提供しています。Soom Foodsのようなブランドは、フードサービス優先戦略を巧みに活用し、小売フットプリントを拡大する前に信頼性を確立しており、これはオンラインでの発見とリピート購入とシームレスに連動しています。その結果、このオンラインの急成長はチャネル数量を押し上げるだけでなく、価値スペクトルをプレミアム製品へと傾けています。

地域分析

2025年、ソースドラフトに地域別シェアの内訳がないにもかかわらず、北東部と西海岸が米国におけるタヒニ需要の主要ハブとして台頭しました。これらの地域は活発な中東・地中海系コミュニティ、堅固な専門食料品フレームワーク、そしてタヒニに精通した成熟した消費者層を誇っています。さらに、レストランやデリから自然食品店や高級スーパーマーケットまで、主流とニッチの両方のタヒニ品種に対応する多様な施設が集積しています。このユニークな組み合わせが、米国におけるタヒニ需要の主要センターとしての地位を確固たるものにしています。

サンベルトおよびさまざまな二次的大都市圏では、米国タヒニ市場において最も急速な成長が見られます。ここでは、地中海料理レストランの台頭と自然食品小売業者の拡大が、タヒニへの家庭の露出を広げています。これらの地域の具体的なCAGR数値は提供されていませんが、トレンドは明確です。需要はかつてこの製品に馴染みのなかった地域にも浸透しています。これらの地域では、大学や職場ダイニング、カジュアルな地中海料理店が重要な役割を果たしています。これらは調理済み料理を通じてタヒニを紹介し、その後の小売購入への道を開いています。その結果、これらの二次都市は北東部や西海岸よりも販売基盤が小さいかもしれませんが、より顕著な成長軌跡を持っています。

米国タヒニ市場は、拡大する需要とサプライチェーンの課題が並存する状況を呈しています。需要は沿岸部のハブからより広い全国的な消費者層へとシフトしており、フードサービス、電子商取引、および流通の強化によって促進されています。一方、米国プロセッサーの輸入ゴマへの強い依存は、国内タヒニのパフォーマンスを単に地域の需要ではなくグローバルな調達ダイナミクスに結びつけています。これは、消費者需要が最も強い地域においても、すべての地域にわたる産地の多様化と品質管理の重要性を強調しています。したがって、消費パターンがより全国的になる一方で、調達に関連するリスクはグローバルなままです。このシナリオは、調達とテスト能力に深みを欠く可能性のある小規模競合他社に対して、十分な設備を持つサプライヤーを有利な立場に置いています。

競合状況

米国タヒニ市場は適度に分散した状態を維持しており、ブランド専門業者、国際サプライヤー、プライベートラベル参加者がそれぞれ異なる顧客グループにわたって活動しています。競争は純粋な規模よりも、製品の独自性、包装、調達のストーリー、フードサービスとのつながりに依存しています。Soom FoodsとMighty Sesame Co.がプレミアムブランドセグメントで輝く一方、Prince TahinaとHalwani Bros.は豊富な製造の歴史と地域的な影響力を活用しています。このダイナミクスはカテゴリーレベルでの価格決定力を抑制し、複数のプレーヤーが独自のチャネル戦略を通じて繁栄することを可能にしています。

米国タヒニ市場では、戦略的な動きが包装の革新、チャネルの成長、信頼できる調達に焦点を当てています。2026年、Soom Foodsはフレーバー付きスクイーズボトル製品を導入することでトレンドを取り込み、包装とフレーバーの両方においてカテゴリーの急速な成長に合致しました。一方、Mighty Sesame Co.はスクイーズフォーマットでニッチを開拓し、包装を単なるラインエクステンションではなくブランドアイデンティティの礎として位置づけています。Once Again Nut Butter Collectiveは認証の継続性の重要性を強調し、オーガニックセグメントへの信頼を高め、規律あるプロセスが競争上の優位性として機能することを示しています。

米国タヒニ市場では、食品安全とコンプライアンスが従来のブランディング活動と並ぶ重要性を持つようになっています。最近のFDAによるタヒニおよびゴマ製品のリコールは、微生物管理の重要性を浮き彫りにしました。この精査は、堅固な検査・文書化システムを持つ生産者に恩恵をもたらす可能性が高いです。同様に、ゴマアレルゲン表示のコンプライアンスは非常に重要であり、ミスは消費者の信頼を損ない、小売との関係を緊張させる可能性があります。Sesajalの米国施設への投資は、分散した市場においも、より短いサプライチェーンと厳格な業務監督に向けた戦略的な転換を示しています。信頼できる調達と信頼性の高い品質保証を融合させた企業は、フードサービスおよび小売パートナーシップを確保する可能性が高くなります。競争が進化するにつれ、業務上の強靭性は製品革新と同様に重要であることが証明されるかもしれません。

米国タヒニ産業のリーダー企業

Soom Foods

Joyva Corp.

Sunshine International Foods, Inc.

Mighty Sesame Co.

Seed + Mill

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:ゴマ製品を専門とするメキシコのメーカーSesajalは、米国に新たな製造施設を建設するため3,000万米ドルの投資を発表しました。同社はテキサス州テンプルを5万平方フィートの生産・倉庫施設の建設地として選定しました。建設は2026年半ばに開始される予定で、2027年半ばまでに54名のフルタイムスタッフを雇用して操業する見込みです。この投資はSesajalにとって重要な転換点を意味しており、単なる輸出業者から米国市場における国内加工サプライヤーとしての地位確立へと移行します。

- 2026年2月:Soom Foodsはスクイーズボトル入りのフレーバー付きタヒニの新ラインを発表しました。これらのフレーバーバリアントを導入することで、同社は小売家庭とフードサービス事業者の両方に対応し、便利ですぐに使えるタヒニソースを提供することを目指しています。

- 2025年9月:ニューヨークを拠点とする専門食品輸入業者であり主要なタヒニ流通業者であるRoland Foodsは、フロリダ州プラントシティにおいて11万2,000平方フィートの流通拡張を完了しました。同社はLakeside Logistics IIで長期リースを確保し、米国南東部での業務を統合・拡大しました。

米国タヒニ市場レポートの範囲

タヒニは、焙煎した皮むきゴマを挽いたもの、油、時に塩を加えて作られる調味料であり、特に中東で有名です。

米国タヒニ市場は製品タイプ別にフレーバー付きとフレーバーなしに区分されています。性質に基づき、市場は従来型とオーガニックに区分されています。包装タイプ別では、市場は瓶、スクイーズボトル、サシェ、ポーチに区分されています。流通チャネルに基づき、市場はスーパーマーケット、コンビニエンスストア、オンライン小売店、その他の流通チャネルに区分されています。

| フレーバー付き |

| フレーバーなし |

| 従来型 |

| オーガニック |

| 瓶 |

| スクイーズボトル |

| サシェおよびポーチ |

| スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア |

| オンライン小売店 |

| その他小売店 |

| 製品タイプ別 | フレーバー付き |

| フレーバーなし | |

| 性質別 | 従来型 |

| オーガニック | |

| 包装タイプ別 | 瓶 |

| スクイーズボトル | |

| サシェおよびポーチ | |

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売店 | |

| その他小売店 |

レポート回答される主要な質問

米国におけるタヒニ需要の現在の規模はどのくらいか

米国タヒニ市場は2026年に1億7,420万米ドルと評価されており、CAGR 5.6%で2031年までに2億2,850万米ドルに達すると予測されています。

米国においてタヒニ販売をリードしている製品タイプはどれか

フレーバーなしタヒニは最大の製品タイプであり続けており、2025年に78.2%のシェアを占めています。これは小売、食品製造、フードサービスの需要に対応しているためです。

このカテゴリーで最も急成長しているセグメントはどれか

オーガニックタヒニは2026年から2031年にかけてCAGR 6.8%でレポート全体で最も急成長しているセグメントであり、検証済みのクリーンラベル調達に対する需要の高まりを反映していす。

スクイーズボトルがタヒニブランドにとってより重要になっている理由は何か

スクイーズボトルはCAGR 6.3%で成長すると予測されており、取り扱いの摩擦を軽減し、タヒニをトッピング、ソース、または素早い食事の食材として使いやすくするためです。

最終更新日: