Tamaño y Participación del Mercado de Tahini en Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

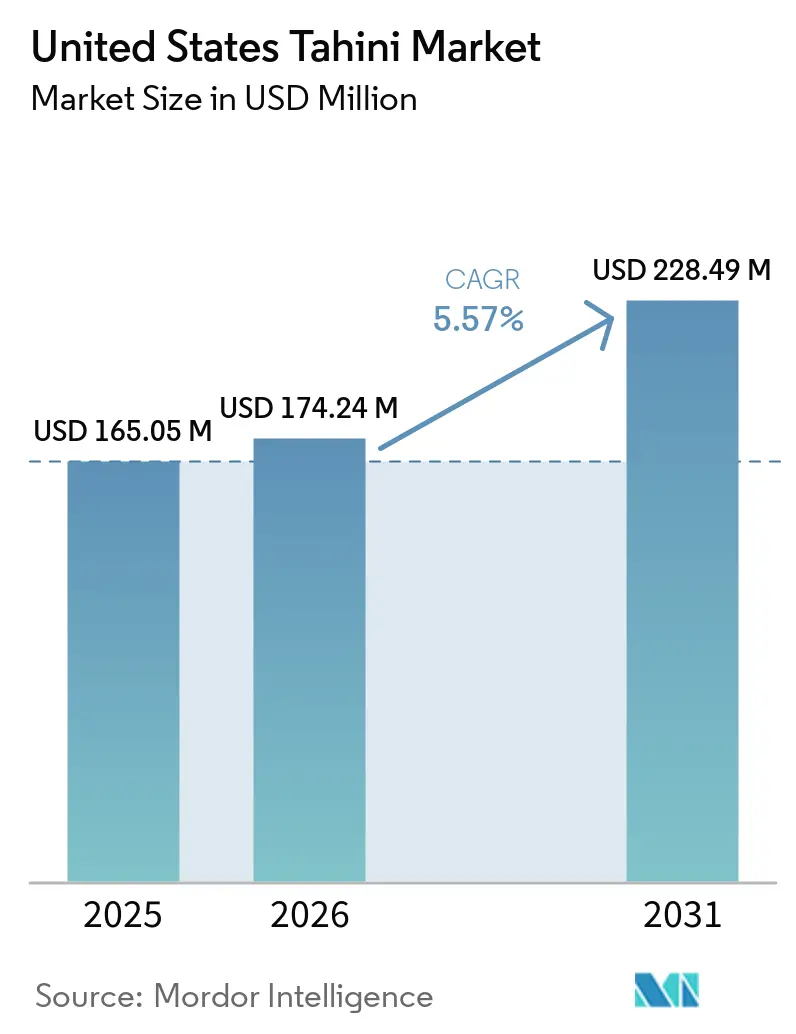

| Tamaño del mercado en el año base (2025) | 165.05 Millones de dólares |

| Tamaño del Mercado (2026) | 174.24 Millones de dólares |

| Tamaño del Mercado (2031) | 228.49 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.57% CAGR |

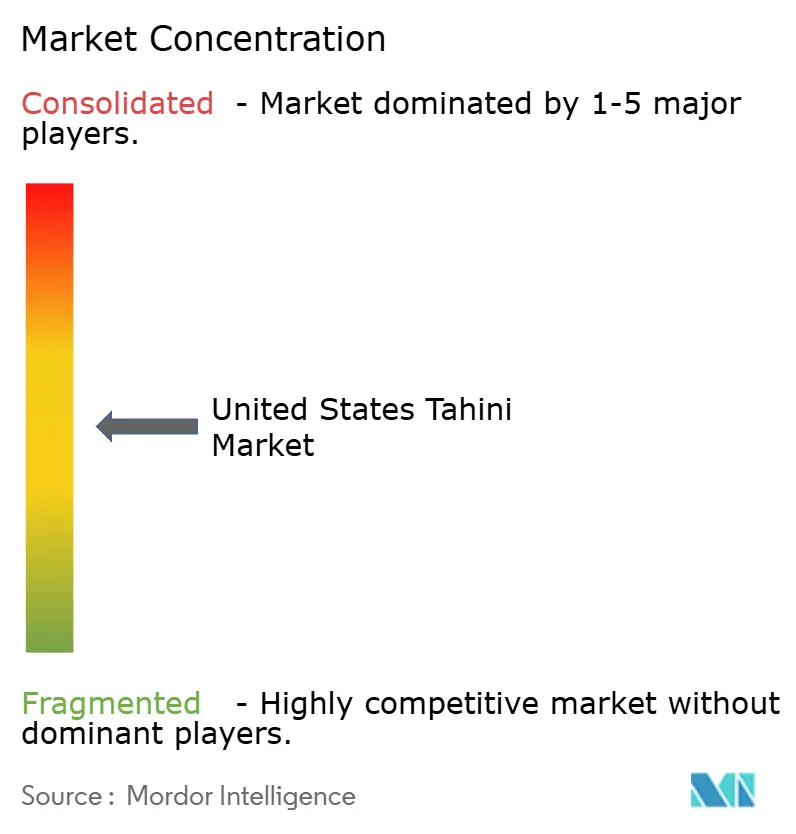

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tahini en Estados Unidos por Mordor Intelligence

El tamaño del mercado de tahini en Estados Unidos fue valorado en USD 165,05 millones en 2025 y se estima que crecerá desde USD 174,24 millones en 2026 hasta alcanzar USD 228,49 millones en 2031, a una CAGR del 5,57% durante el período de pronóstico 2026-2031. El mercado de tahini en Estados Unidos está evolucionando desde sus raíces de nicho, compitiendo ahora por prominencia junto a la mantequilla de maní y almendras en los estantes minoristas convencionales. Esta transición está impulsada en gran medida por un aumento en la demanda de etiquetas limpias; el atractivo del tahini radica en su concisa lista de ingredientes y su reconocible esencia de alimento integral. Además, la creciente popularidad de las proteínas de origen vegetal, los untables ricos en nutrientes y la cocina mediterránea adecuada tanto para cocinar en casa como para el sector de servicios de alimentos refuerza la posición del tahini en el mercado. Las innovaciones en el envasado, la distribución ampliada a través de canales naturales y una sólida presencia en línea están haciendo que el tahini sea más accesible, incluso para los hogares que antes encontraban difícil incorporarlo. Sin embargo, el panorama no está exento de desafíos: los riesgos de abastecimiento de sésamo, las regulaciones sobre alérgenos y los posibles retiros del mercado están orientando la competencia hacia proveedores hábiles para garantizar una calidad y confiabilidad consistentes[1]Fuente: Asociación de Economía Agrícola y Aplicada, "Consecuencias No Deseadas del Etiquetado de Alimentos Alérgenos", choicesmagazine.org. Como resultado, las empresas que pueden abordar eficazmente estos desafíos están mejor posicionadas para capturar participación de mercado y generar confianza en los consumidores.

Conclusiones Clave del Informe

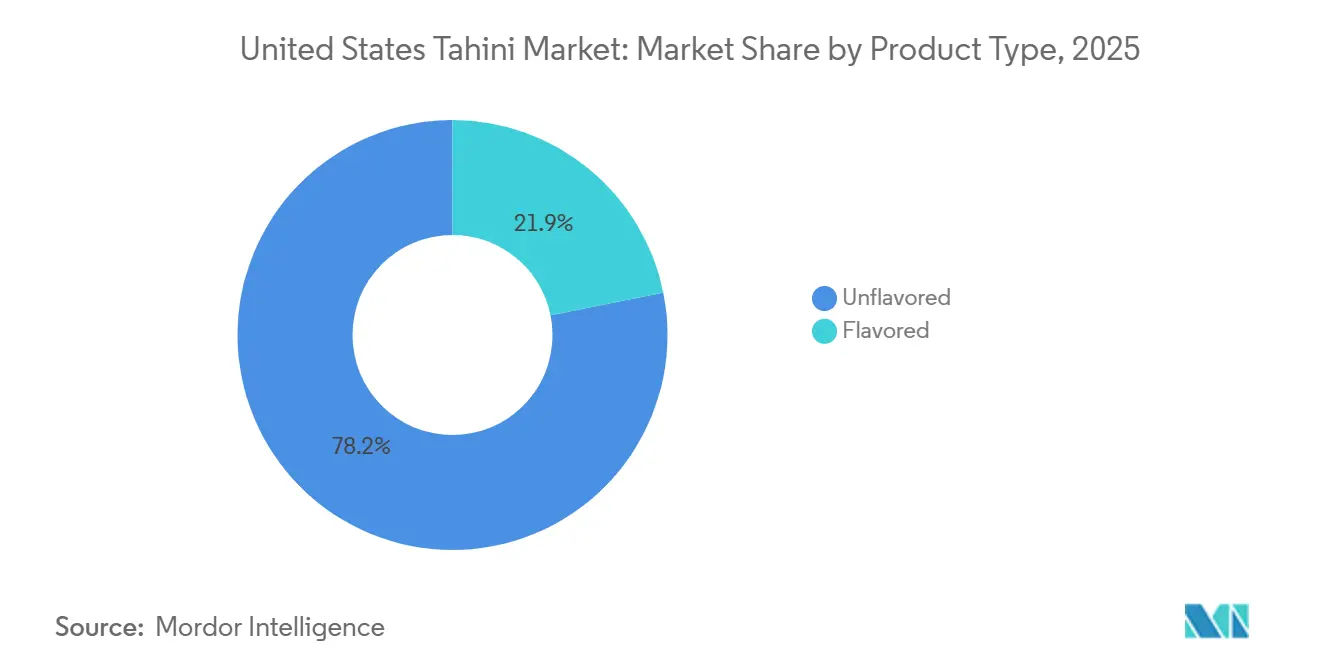

- Por tipo de producto, el tahini sin sabor tuvo una participación del 78,2% en 2025, mientras que se proyecta que el tahini con sabor crezca a una CAGR del 6,1% de 2026 a 2031.

- Por naturaleza, el tahini convencional representó una participación del 74,3% en 2025, mientras que se prevé que el tahini orgánico se expanda a una CAGR del 6,8% de 2026 a 2031.

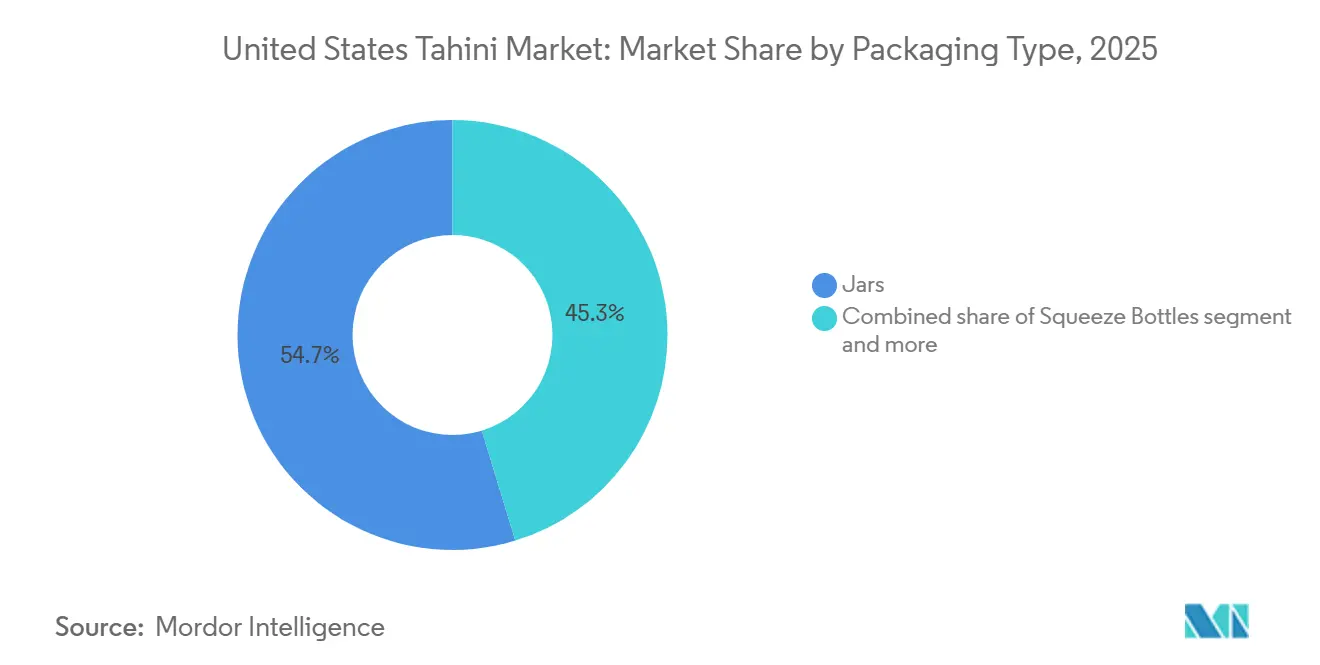

- Por tipo de envase, los frascos capturaron una participación del 54,7% en 2025, mientras que se espera que las botellas exprimibles crezcan a una CAGR del 6,3% de 2026 a 2031.

- Por canal de distribución, los supermercados e hipermercados tuvieron una participación del 39,5% en 2025, mientras que se proyecta que el comercio minorista en línea avance a una CAGR del 7,0% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Tahini en Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de untables de origen vegetal y etiqueta limpia | +1.4% | Global, con mayor intensidad en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Incorporación al mercado principal de menús mediterráneos y de Oriente Medio | +1.2% | América del Norte como núcleo, con expansión a Europa y Australia | Mediano plazo (2-4 años) |

| Expansión del comercio electrónico y el comercio minorista en canales naturales | +0.9% | América del Norte y Europa como núcleo, con adopción emergente en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Premiumización a través del tahini orgánico y de origen único | +0.8% | América del Norte y Europa, con adopción temprana en el Consejo de Cooperación del Golfo | Largo plazo (≥ 4 años) |

| Conveniencia de las botellas exprimibles que amplían las ocasiones de uso en el hogar | +0.6% | América del Norte como mercado primario, Europa como mercado secundario | Corto plazo (≤ 2 años) |

| Adopción del tahini como salsa en el sector de servicios de alimentos más allá del hummus | +0.5% | Comedores universitarios y de servicio rápido en América del Norte, con uso creciente en la hostelería europea | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de untables de origen vegetal y etiqueta limpia

En Estados Unidos, el mercado de tahini está ampliando su alcance gracias a la creciente popularidad de las dietas de origen vegetal. El tahini ocupa un lugar privilegiado en esta tendencia, con una lista de ingredientes limpia que se alinea con la creciente demanda de transparencia en el etiquetado de alimentos. Un estudio reciente publicado en la revista Foods destacó la harina de sésamo como una proteína vegetal de primer nivel, enfatizando su digestibilidad y perfil de aminoácidos[2]Fuente: Centro Nacional de Información sobre Biotecnología, "La Harina de Semilla de Sésamo como Fuente Sostenible de Proteínas Vegetales de Alta Calidad: Delineando Avances Recientes en la Preparación, Composición, Tecno-Funcionalidades y Aplicaciones en la Industria Alimentaria", pubmed.ncbi.nlm.nih.gov. Esto refuerza la reputación nutricional de los alimentos a base de sésamo, diferenciándolos de muchas alternativas altamente procesadas. Tales distinciones resuenan entre los consumidores que buscan opciones de origen vegetal que sean simples y mínimamente procesadas. Además, esta nueva versatilidad está permitiendo que el tahini se libere de sus confines tradicionales, abriéndose camino en desayunos, aperitivos y salsas. En consecuencia, el tahini está creando un nicho para sí mismo, no solo en las tiendas de alimentos naturales, sino también en los pasillos de los supermercados convencionales, donde ahora se evalúa junto a otros untables populares de despensa.

Incorporación al mercado principal de menús mediterráneos y de Oriente Medio

A medida que el sector de servicios de alimentos se expande, el mercado de tahini en Estados Unidos ve nuevas oportunidades. Los platos mediterráneos y de Oriente Medio se presentan cada vez más en comedores universitarios y de empresas, así como en establecimientos de servicio rápido. Esta tendencia introduce a los comensales por primera vez a las salsas y aderezos a base de tahini. Dicha exposición es crucial; los consumidores están más inclinados a comprar tahini en el comercio minorista después de haberlo probado en un plato sabroso. Más allá de su uso tradicional en el hummus, la versatilidad del tahini brilla en wraps, cuencos de cereales, ensaladas, verduras asadas y sándwiches. A medida que los operadores de servicios de alimentos adoptan cada vez más estos platos, el tahini pasa de ser un artículo de especialidad a una salsa básica, estabilizando su demanda. Este cambio beneficia tanto a los proveedores de marcas como a los procesadores de marca privada, garantizando que puedan satisfacer de manera consistente la demanda institucional.

Expansión del comercio electrónico y el comercio minorista en canales naturales

El comercio digital está poniendo el foco en el mercado de tahini en Estados Unidos. Las plataformas en línea permiten a los vendedores profundizar más en los detalles del producto, como el origen, la textura, el estado orgánico y los métodos de producción, más de lo que permiten las etiquetas de estantería tradicionales. Este contexto adicional es crucial en un mercado donde los consumidores a menudo lidian con el sabor, los casos de uso y las distinciones de calidad. Además, la comodidad de las compras en línea permite a los consumidores acceder a una mayor variedad de productos de tahini premium que pueden no estar disponibles en las tiendas locales. Asimismo, el mercado de tahini en Estados Unidos está cosechando los beneficios de los canales de venta minorista naturales y especializados, que asignan más espacio en estantes a productos artesanales, orgánicos y de origen único en comparación con los supermercados convencionales. Soom Foods, adoptando una estrategia liderada por chefs, ha pasado sin problemas a grandes cuentas minoristas después de establecer la credibilidad del producto. Este enfoque también ha permitido a la marca construir una base de clientes leales que valoran los productos diferenciados de alta calidad. Esta combinación de confianza en el sector de servicios de alimentos, claridad digital y disponibilidad en canales naturales está elevando el segmento de tahini premium, superando los límites más allá de las ventas de nivel básico.

Premiumización a través del tahini orgánico y de origen único

En Estados Unidos, el mercado de tahini está siendo testigo de un cambio hacia el posicionamiento premium. Las marcas están aprovechando las certificaciones orgánicas, el abastecimiento de origen único y las declaraciones de procedencia más claras para pasar de competir en precio a enfatizar la calidad. Esta tendencia es particularmente evidente en los puntos de venta minoristas naturales y especializados, donde los consumidores ya optan por productos premium en categorías relacionadas como las mantequillas de frutos secos y el aceite de oliva. En 2026, Once Again Nut Butter Collective subrayó su certificación orgánica de larga data de Oregon Tilth. Dicha continuidad es significativa; no solo destaca un compromiso con la disciplina de procesos y el abastecimiento consistente, sino que también distingue a la marca de las tendencias premium pasajeras. Este mismo principio refuerza el atractivo del tahini de origen único, ya que las narrativas de origen proporcionan a las marcas una vía distintiva para articular diferencias en sabor, textura y procesamiento. A medida que esta tendencia continúa, está preparada para impulsar el crecimiento del valor a un ritmo que supera el crecimiento del volumen, incluso en medio de una categoría base moderadamente fragmentada.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Dependencia de la importación de semillas de sésamo y volatilidad de las materias primas | -0.9% | Cadena de suministro global, con exposición aguda en América del Norte | Mediano plazo (2-4 años) |

| Techo de familiaridad con el sabor fuera de los grupos étnicos y de salud principales | -0.7% | Base de consumidores convencionales en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Carga del etiquetado de alérgenos al sésamo tras la Ley FASTER | -0.4% | Estados Unidos, bajo las normas de cumplimiento de la Administración de Alimentos y Medicamentos | Corto plazo (≤ 2 años) |

| Presión de retiros del mercado y riesgos microbianos sobre el aseguramiento de la calidad y el capital de trabajo | -0.3% | América del Norte, especialmente en las cadenas de suministro reguladas por la Administración de Alimentos y Medicamentos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Dependencia de la importación de semillas de sésamo y volatilidad de las materias primas

La dependencia de las importaciones representa un desafío significativo para el mercado de tahini en Estados Unidos. Dado que la producción doméstica de sésamo no satisface las demandas de procesamiento, los fabricantes se encuentran vulnerables a las fluctuaciones de los cultivos mundiales, los costos de envío, las variaciones cambiarias y los desafíos de documentación. Esta vulnerabilidad se acentúa en el tahini, ya que el abastecimiento de sésamo se limita a unos pocos orígenes externos. Incluso con una demanda estable de producto terminado, las fluctuaciones en el suministro de materias primas pueden comprimir los márgenes y posponer la recuperación de precios para los procesadores medianos. En consecuencia, el mercado de tahini en Estados Unidos favorece a las empresas que diversifican su abastecimiento en varios países y adoptan una planificación de inventario sólida. Las empresas que no se adapten a estas dinámicas corren el riesgo de perder participación de mercado y rentabilidad. Este cambio subraya la evolución de la percepción de la resiliencia de la cadena de suministro, ahora vista como una ventaja competitiva más que simplemente una tarea de adquisición.

Techo de familiaridad con el sabor fuera de los grupos étnicos y de salud principales

En Estados Unidos, el mercado de tahini enfrenta obstáculos en la educación del consumidor, lo que limita su expansión dentro de la categoría más amplia de despensa. Muchos recién llegados al tahini siguen sin estar seguros sobre su sabor, las técnicas adecuadas de agitación y los usos más allá del hummus, los dips o los aderezos. Además, las variaciones naturales de textura y la separación del aceite pueden disuadir a los hogares acostumbrados a un untable más consistente. Si bien estos desafíos no han detenido el crecimiento de la categoría, han amortiguado las compras repetidas entre quienes no están familiarizados con el tahini. Como resultado, la comunicación clara de recetas, la orientación en el envasado y los formatos con sabor listos para usar han ganado prominencia en el impulso del desarrollo de la categoría. Educar a los consumidores sobre la versatilidad y los beneficios nutricionales del tahini podría mejorar aún más su atractivo. Las marcas que simplifican la preparación y aclaran el uso tienen más posibilidades de retener a los nuevos compradores que aquellas que dependen únicamente de la visibilidad en los estantes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Productos Sin Sabor Mantienen la Base Sólida Mientras las Líneas Con Sabor Crean Nuevos Usos

El tahini sin sabor ha consolidado su posición como piedra angular del mercado de tahini en Estados Unidos, atendiendo a una clientela diversa que abarca los sectores minorista, de fabricación de alimentos y de servicios de alimentos. En 2025, el tahini sin sabor representó una participación sustancial del 78,2% del mercado de tahini en Estados Unidos, subrayando su papel fundamental como base preferida para los productores de hummus, panaderos y operadores que buscan un sabor neutro y una textura consistente. Esta posición de liderazgo está destinada a perdurar, ya que los usuarios de alto volumen prefieren productos lo suficientemente versátiles como para adaptarse a diversas aplicaciones sin necesitar cambios en la formulación o en los procesos de cocina. Además, el mercado de tahini en Estados Unidos se beneficia de la alineación de los productos sin sabor con los programas de marca privada, donde la simplicidad y la escalabilidad tienen prioridad sobre la novedad. Para numerosos compradores institucionales, este segmento ofrece un medio confiable para gestionar costos y mantener la consistencia del menú, estabilizando el punto de entrada de la categoría incluso cuando emergen subsegmentos premium a su alrededor.

El tahini con sabor está ganando terreno rápidamente, introduciendo nuevas oportunidades minoristas para el mercado de tahini en Estados Unidos. Con una previsión de expansión a una CAGR del 6,1% hasta 2031, el segmento está impulsado por atractivos perfiles de sabor como harissa, ajo asado y variantes dulces, que reducen eficazmente la barrera para los compradores por primera vez. Las marcas están posicionando cada vez más el tahini no solo como una base de cocina, sino como una salsa de acabado, un untable para sándwiches o un ingrediente para aperitivos. Como testimonio de esta tendencia, Soom Foods amplió su línea de botellas exprimibles con sabor en 2026, destacando los esfuerzos de los proveedores por combinar la variedad de sabores con la comodidad del usuario en un solo lanzamiento. De manera similar, Roland Foods muestra una amplia variedad de formatos y perfiles de sabor de tahini, lo que indica un surtido creciente a nivel de proveedor a medida que se expande el uso del tahini. Si bien el auge de los productos con sabor no pone en peligro la supremacía del tahini sin sabor, indudablemente mejora la combinación de valor general y profundiza su penetración en los hogares.

Por Naturaleza: Los Productos Convencionales Lideran en Escala Mientras los Productos Orgánicos Avanzan Más Rápido

En el mercado de tahini en Estados Unidos, el tahini convencional dominó, alineándose con las prioridades de compra de los compradores a granel. En 2025, este segmento representó una participación del 74,3%, respaldado por cuentas institucionales y programas de marca privada que enfatizaban principalmente la asequibilidad y un suministro confiable. Esta base convencional permite que la categoría atienda a supermercados, tiendas de club y establecimientos de servicios de alimentos, sin depender únicamente de la demanda minorista premium. Además, el segmento disfruta de una mayor flexibilidad de abastecimiento, ya que construir un suministro convencional a escala es más factible que para el orgánico certificado. Esta ventaja es crucial en un mercado donde la dependencia de las importaciones puede generar desafíos de tiempo y costo. En consecuencia, si bien los valores premium están en aumento, el tahini convencional sigue estableciendo la línea base para el rendimiento de la categoría.

El tahini orgánico está emergiendo como el segmento de más rápido crecimiento en el mercado de tahini en Estados Unidos, con proyecciones que indican un crecimiento de CAGR del 6,8% hasta 2031. Esta trayectoria de crecimiento está respaldada por consumidores que, habiendo adoptado productos orgánicos en otros productos básicos de despensa, ahora buscan esos mismos estándares orgánicos en untables, aceites y semillas. La importancia de los estándares orgánicos del Departamento de Agricultura de Estados Unidos se subraya por su papel como señal de confianza en un mercado donde la simplicidad de los ingredientes no siempre diferencia los productos. Por ejemplo, Once Again Nut Butter Collective destaca la importancia de la certificación orgánica a largo plazo, lo que sugiere que la consistencia puede reforzar la confianza en este segmento. El rápido ascenso del tahini orgánico subraya un cambio en la tendencia de premiumización del mercado de tahini en Estados Unidos, vinculándola más al abastecimiento verificado y la credibilidad del proceso que a la mera imagen de marca.

Por Tipo de Envase: Los Frascos Mantienen la Escala de la Categoría Mientras las Botellas Exprimibles Mejoran la Frecuencia de Uso

En el mercado de tahini en Estados Unidos, los frascos han liderado consistentemente como la opción de envasado preferida, atendiendo hábilmente tanto a las exhibiciones premium en estantes como a las demandas de manejo a granel. En 2025, los frascos representaron una notable participación del 54,7% del mercado de tahini en Estados Unidos, respaldados por su sólida posición en el comercio minorista y su perdurable importancia en los envases más grandes para servicios de alimentos. Los frascos de vidrio, con su atractivo visual, juegan un papel fundamental en los entornos minoristas especializados y naturales, donde la textura y el color influyen enormemente en las decisiones de compra. El sector de tahini en Estados Unidos continúa favoreciendo los frascos, no solo por su compatibilidad con formulaciones más espesas, sino también debido a los hábitos arraigados de los consumidores. Familiares para los compradores que incorporan el tahini en sus recetas, los frascos satisfacen la expectativa de una fácil agitación y porcionado en casa. Por lo tanto, incluso a medida que los formatos de envasado alternativos ganan terreno, los frascos anclan firmemente el volumen de la categoría.

Las botellas exprimibles están emergiendo rápidamente como la opción de envasado preferida en el mercado de tahini en Estados Unidos, con una proyección de crecimiento a una sólida CAGR del 6,3% hasta 2031. Su creciente popularidad se debe a su capacidad para minimizar el desorden, reducir la necesidad de agitación y facilitar el uso rápido como cobertura o salsa. Mighty Sesame Co., un actor clave, ha centrado estratégicamente su identidad de marca en torno al envasado exprimible, subrayando el potencial del envasado como diferenciador de marca en este mercado en evolución. En el frente técnico, suministrar tahini fluido a través de botellas exprimibles exige una formulación precisa y experiencia en procesamiento, lo que presenta una modesta barrera de entrada para las marcas más pequeñas[3]Fuente: Administración de Alimentos y Medicamentos, "La Guía Provisional de la Administración de Alimentos y Medicamentos Podría Resultar en Opciones de Alimentos más Seguras para Personas con Alergias al Sésamo y Otros Alérgenos Alimentarios", fda.gov. Esto posiciona el floreciente formato exprimible no solo como una conveniencia, sino también como un catalizador para la innovación de productos y un testimonio de la capacidad de fabricación. De cara al futuro, si bien las botellas exprimibles están destinadas a aumentar su frecuencia de uso, es posible que no reemplacen por completo a los frascos.

Por Canal de Distribución: Los Supermercados e Hipermercados Lideran el Volumen Mientras el Comercio Minorista en Línea Eleva la Combinación Premium

En Estados Unidos, los supermercados e hipermercados han consolidado su posición como el canal de distribución dominante para el tahini, subrayando su papel fundamental en la incorporación del producto al mercado principal. En 2025, este canal representó una participación de mercado del 39,5%, señalando la evolución del tahini de un producto de nicho especializado a un producto básico de despensa reconocido. Esta tendencia indica que la popularidad del tahini se está expandiendo más allá de los supermercados étnicos y los establecimientos de alimentos naturales. Los minoristas de gran formato empoderan tanto a las marcas establecidas como a los proveedores de marca privada, proporcionándoles el volumen necesario para mantener precios competitivos en los estantes. Además, estos minoristas presentan el tahini a los hogares junto a untables familiares y condimentos globales, en lugar de como un artículo independiente. Dicha visibilidad es crucial para convertir el conocimiento del consumidor en compras regulares.

El comercio minorista en línea está emergiendo como el canal de más rápido crecimiento para el tahini en Estados Unidos, con proyecciones que indican un aumento de CAGR del 7,0% hasta 2031. De 2026 a 2031, el mercado de tahini en Estados Unidos anticipa un crecimiento de CAGR del 7,0% en el comercio minorista en línea, respaldado por surtidos de productos mejorados, contenido educativo más claro y mejor acceso a ofertas orgánicas premium. El comercio electrónico resulta ventajoso para las marcas de tahini, permitiéndoles elaborar aspectos como el origen, la textura y las certificaciones, aliviando así las posibles dudas de los compradores. Además, proporciona a las marcas más pequeñas una vía para acceder a la demanda nacional sin incurrir en las elevadas tarifas de colocación y acceso a estantes típicas del comercio minorista físico. Marcas como Soom Foods han aprovechado hábilmente una estrategia de servicios de alimentos primero, estableciendo credibilidad antes de expandir su presencia minorista, un movimiento que se alinea perfectamente con el descubrimiento en línea y las compras repetidas. En consecuencia, este auge en línea no solo impulsa el volumen del canal, sino que también inclina el espectro de valor hacia las ofertas premium.

Análisis Geográfico

En 2025, el Noreste y la Costa Oeste emergieron como los centros dominantes de demanda de tahini en Estados Unidos, a pesar de la ausencia de un desglose de participación regional en el borrador fuente. Estas regiones cuentan con vibrantes comunidades de Oriente Medio y mediterráneas, una sólida infraestructura de supermercados especializados y una base de consumidores más experimentada y familiarizada con el tahini. Además, albergan una amplia variedad de establecimientos, desde restaurantes y delicatessen hasta supermercados naturales y de alta gama, que atienden tanto a las variedades de tahini convencionales como a las de nicho. Esta combinación única consolida su estatus como los principales centros de demanda de tahini en Estados Unidos.

El Cinturón del Sol y diversas áreas metropolitanas secundarias están siendo testigos del crecimiento más rápido en el mercado de tahini en Estados Unidos. Aquí, el auge de los establecimientos de comida mediterránea y la expansión de los minoristas de alimentos naturales están ampliando la exposición de los hogares al tahini. Si bien no se proporcionaron cifras de CAGR específicas para estas regiones, la tendencia es inequívoca: la demanda está penetrando en áreas que anteriormente no estaban familiarizadas con el producto. En estas localidades, los comedores universitarios y de empresas, junto con los restaurantes mediterráneos informales, juegan un papel fundamental. Presentan el tahini a través de platos preparados, allanando el camino para las compras minoristas posteriores. Como resultado, si bien estas ciudades secundarias pueden tener una base de ventas menor que el Noreste y la Costa Oeste, poseen una trayectoria de crecimiento más pronunciada.

El mercado de tahini en Estados Unidos presenta un panorama de demanda en expansión yuxtapuesto con desafíos de suministro. La demanda está pasando de los centros costeros a una audiencia nacional más amplia, facilitada por los servicios de alimentos, el comercio electrónico y la distribución minorista mejorada. Por el contrario, la fuerte dependencia de los procesadores estadounidenses del sésamo importado vincula el desempeño doméstico del tahini a las dinámicas de abastecimiento global, en lugar de únicamente a la demanda local. Esto subraya la importancia de la diversificación de origen y el control de calidad en todas las regiones, incluso en aquellas con la mayor demanda de los consumidores. Por lo tanto, si bien los patrones de consumo se están volviendo más nacionales, los riesgos asociados con el abastecimiento siguen siendo globales. Este escenario posiciona ventajosamente a los proveedores bien equipados sobre los competidores más pequeños que pueden carecer de profundidad en las capacidades de abastecimiento y pruebas.

Panorama Competitivo

El mercado de tahini en Estados Unidos sigue siendo moderadamente fragmentado, con especialistas de marcas, proveedores internacionales y participantes de marca privada activos en diferentes grupos de clientes. La competencia depende más de la singularidad del producto, el envasado, las narrativas de abastecimiento y los vínculos con los servicios de alimentos que de la escala pura. Mientras que Soom Foods y Mighty Sesame Co. destacan en el segmento de marcas premium, Prince Tahina y Halwani Bros. aprovechan sus ricas trayectorias de fabricación y su influencia regional. Esta dinámica limita el poder de fijación de precios a nivel de categoría, permitiendo que múltiples actores prosperen a través de estrategias de canal únicas.

En el mercado de tahini en Estados Unidos, los movimientos estratégicos se centran en la innovación del envasado, el crecimiento del canal y el abastecimiento creíble. En 2026, Soom Foods aprovechó la tendencia al introducir productos de tahini con sabor en botellas exprimibles, alineándose con el rápido crecimiento de la categoría tanto en envasado como en sabor. Mientras tanto, Mighty Sesame Co. ha creado un nicho con su formato exprimible, posicionando el envasado como piedra angular de su identidad de marca en lugar de una mera extensión de línea. Once Again Nut Butter Collective subraya la importancia de la continuidad de la certificación, reforzando la confianza en el segmento orgánico y destacando cómo los procesos disciplinados pueden servir como ventaja competitiva.

En el mercado de tahini en Estados Unidos, la seguridad alimentaria y el cumplimiento normativo han ganado prominencia, rivalizando con los esfuerzos de marca tradicionales. Los recientes retiros del mercado de tahini y productos de sésamo por parte de la Administración de Alimentos y Medicamentos pusieron de relieve la importancia del control microbiano. Este escrutinio probablemente beneficia a los productores con sistemas sólidos de pruebas y documentación. Del mismo modo, el cumplimiento del etiquetado de alérgenos al sésamo es crucial; los errores pueden dañar la confianza del consumidor y tensar las relaciones con el comercio minorista. La inversión de Sesajal en una instalación en Estados Unidos subraya un giro estratégico hacia cadenas de suministro más cortas y una supervisión operativa más estricta, incluso en un mercado fragmentado. Las empresas que combinan un abastecimiento confiable con un aseguramiento de calidad creíble tienen más posibilidades de asegurar las codiciadas asociaciones con servicios de alimentos y comercio minorista. A medida que la competencia evoluciona, la resiliencia operativa puede resultar tan vital como la innovación de productos.

Líderes de la Industria de Tahini en Estados Unidos

Soom Foods

Joyva Corp.

Sunshine International Foods, Inc.

Mighty Sesame Co.

Seed + Mill

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Sesajal, un fabricante mexicano especializado en productos de sésamo, anunció una inversión de USD 30 millones en una nueva instalación de fabricación en Estados Unidos. La empresa ha elegido Temple, Texas, para su sitio de producción y almacenamiento de 50.000 pies cuadrados. Se espera que la construcción comience a mediados de 2026, con operaciones que emplearán a 54 empleados a tiempo completo para mediados de 2027. Esta inversión representa un cambio fundamental para Sesajal, pasando de ser únicamente un exportador a establecerse como proveedor de procesamiento doméstico en el mercado estadounidense.

- Febrero de 2026: Soom Foods ha presentado una nueva línea de tahini con sabor en botellas exprimibles. Al introducir estas variantes con sabor, la empresa tiene como objetivo atender tanto a los hogares minoristas como a los operadores de servicios de alimentos, ofreciendo una salsa de tahini conveniente y lista para usar.

- Septiembre de 2025: Roland Foods, un importador de alimentos especializados con sede en Nueva York y un importante distribuidor de tahini, completó una expansión de distribución de 112.000 pies cuadrados en Plant City, Florida. La empresa aseguró un contrato de arrendamiento a largo plazo en Lakeside Logistics II, consolidando y ampliando sus operaciones en el sureste de Estados Unidos.

Alcance del Informe del Mercado de Tahini en Estados Unidos

El tahini es un condimento elaborado a partir de semillas de sésamo peladas y tostadas molidas, aceite y a veces sal, particularmente famoso en Oriente Medio.

El mercado de tahini en Estados Unidos está segmentado por tipo de producto en con sabor y sin sabor. Según la naturaleza, el mercado está segmentado en convencional y orgánico. Por tipo de envase, el mercado está segmentado en frascos, botellas exprimibles, sobres y bolsas. Según el canal de distribución, el mercado está segmentado en supermercados, tiendas de conveniencia, tiendas minoristas en línea y otros canales de distribución.

| Con Sabor |

| Sin Sabor |

| Convencional |

| Orgánico |

| Frascos |

| Botellas Exprimibles |

| Sobres y Bolsas |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia |

| Tiendas Minoristas en Línea |

| Otras Tiendas Minoristas |

| Por Tipo de Producto | Con Sabor |

| Sin Sabor | |

| Por Naturaleza | Convencional |

| Orgánico | |

| Por Tipo de Envase | Frascos |

| Botellas Exprimibles | |

| Sobres y Bolsas | |

| Por Canal de Distribución | Supermercados/Hipermercados |

| Tiendas de Conveniencia | |

| Tiendas Minoristas en Línea | |

| Otras Tiendas Minoristas |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual de la demanda de tahini en Estados Unidos?

El mercado de tahini en Estados Unidos está valorado en USD 174,2 millones en 2026 y se proyecta que alcance USD 228,5 millones en 2031 a una CAGR del 5,6%.

¿Qué tipo de producto lidera las ventas de tahini en Estados Unidos?

El tahini sin sabor sigue siendo el tipo de producto más grande, con una participación del 78,2% en 2025, porque atiende las necesidades del comercio minorista, la fabricación de alimentos y los servicios de alimentos.

¿Qué segmento está creciendo más rápido en esta categoría?

El tahini orgánico es el segmento de más rápido crecimiento en el informe con una CAGR del 6,8% de 2026 a 2031, lo que refleja una mayor demanda de abastecimiento verificado de etiqueta limpia.

¿Por qué las botellas exprimibles se están volviendo más importantes para las marcas de tahini?

Se prevé que las botellas exprimibles crezcan a una CAGR del 6,3% porque reducen la fricción en el manejo y hacen que el tahini sea más fácil de usar como cobertura, salsa o ingrediente para comidas rápidas.

Última actualización de la página el: