Größe und Marktanteil des Tahini-Markts in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

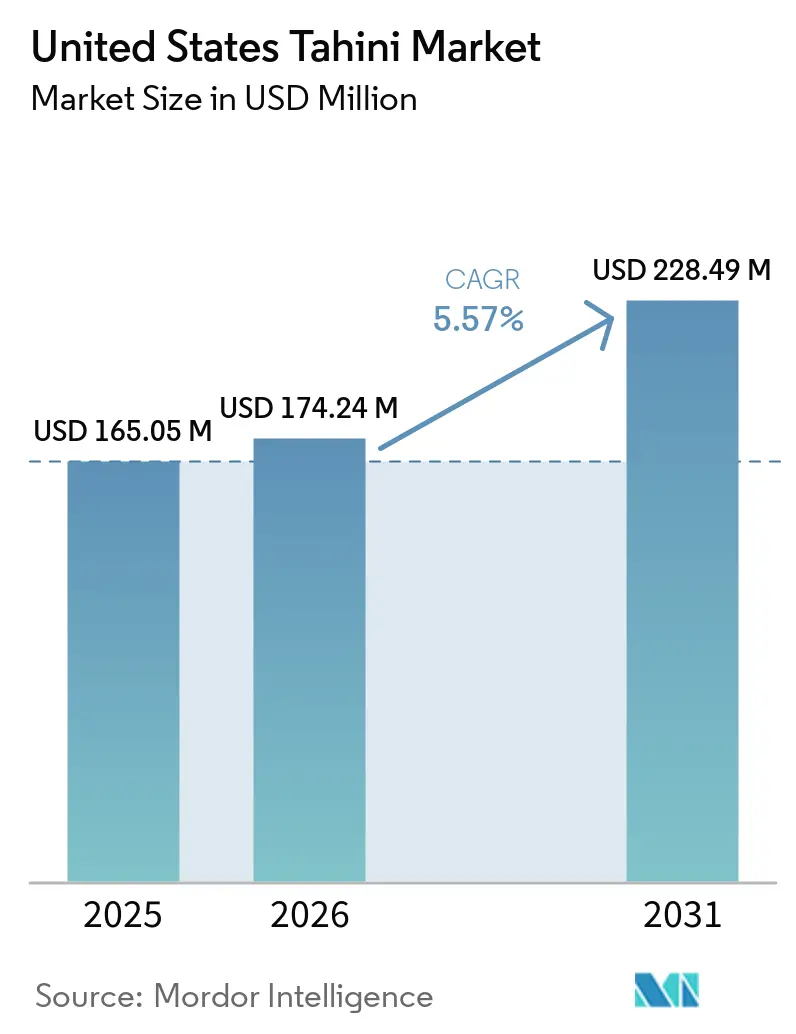

| Marktgröße im Basisjahr (2025) | 165.05 Millionen US-Dollar |

| Marktgröße (2026) | 174.24 Millionen US-Dollar |

| Marktgröße (2031) | 228.49 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.57% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Tahini-Markts in den Vereinigten Staaten durch Mordor Intelligence

Die Größe des Tahini-Markts in den Vereinigten Staaten wurde im Jahr 2025 auf USD 165,05 Millionen geschätzt und soll von USD 174,24 Millionen im Jahr 2026 auf USD 228,49 Millionen bis 2031 wachsen, bei einer CAGR von 5,57 % während des Prognosezeitraums 2026–2031. Der Tahini-Markt in den Vereinigten Staaten entwickelt sich aus seiner Nischenherkunft heraus und strebt nun neben Erdnuss- und Mandelbutter um einen prominenten Platz in den Regalen des Mainstream-Einzelhandels. Dieser Wandel wird maßgeblich durch einen Anstieg der Nachfrage nach Clean-Label-Produkten angetrieben; die Attraktivität von Tahini liegt in seiner knappen Zutatenliste und seinem erkennbaren Vollwert-Charakter. Darüber hinaus stärkt die wachsende Beliebtheit pflanzlicher Proteine, nährstoffreicher Aufstriche und mediterraner Küche, die sowohl für das Kochen zu Hause als auch für die Gastronomie geeignet ist, die Marktposition von Tahini. Innovationen bei der Verpackung, eine erweiterte Distribution über Naturkostkanäle und eine robuste Online-Präsenz machen Tahini zugänglicher, selbst für Haushalte, die es früher schwierig fanden, es zu integrieren. Die Landschaft ist jedoch nicht ohne Herausforderungen: Risiken bei der Sesamversorgung, Allergenvorschriften und potenzielle Rückrufe lenken den Wettbewerb hin zu Lieferanten, die in der Lage sind, eine gleichbleibende Qualität und Zuverlässigkeit zu gewährleisten[1]Quelle: Vereinigung für Agrar- und Angewandte Wirtschaftswissenschaften, "Unbeabsichtigte Folgen der Kennzeichnung von Lebensmittelallergenen", choicesmagazine.org. Infolgedessen sind Unternehmen, die diese Herausforderungen effektiv bewältigen können, besser positioniert, um Marktanteile zu gewinnen und das Vertrauen der Verbraucher aufzubauen.

Wichtigste Erkenntnisse des Berichts

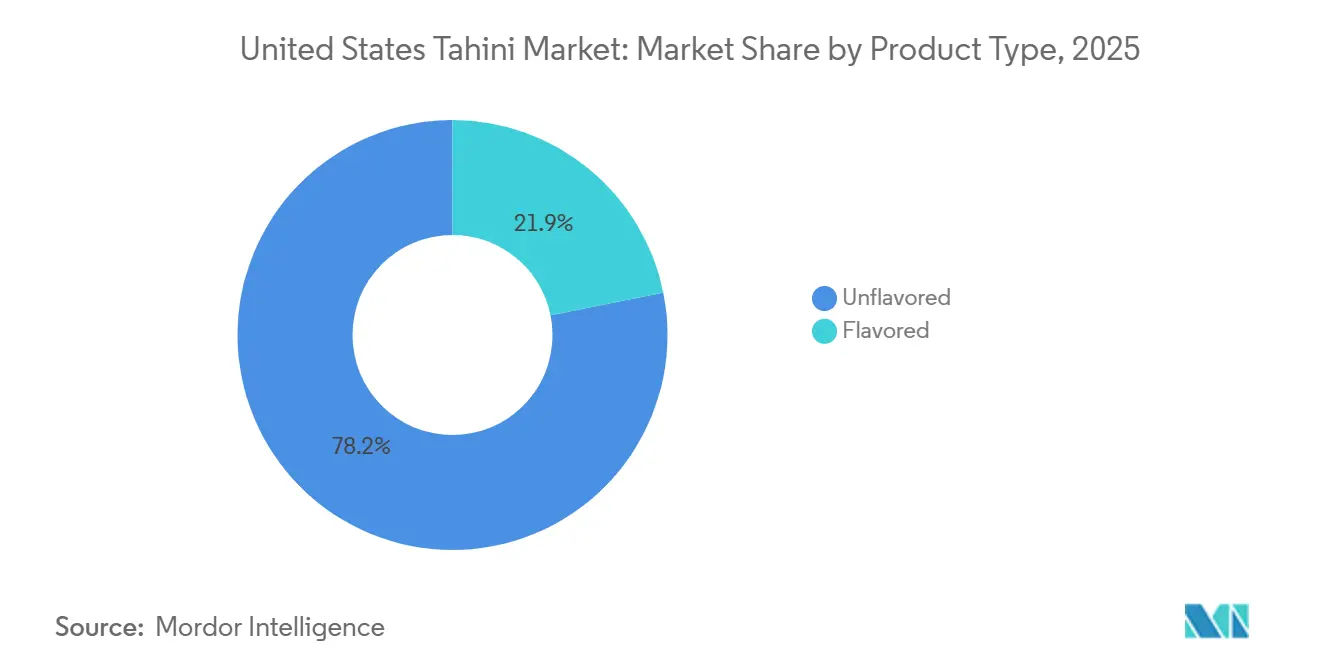

- Nach Produkttyp hielt nicht aromatisiertes Tahini im Jahr 2025 einen Anteil von 78,2 %, während aromatisiertes Tahini von 2026 bis 2031 voraussichtlich mit einer CAGR von 6,1 % wachsen wird.

- Nach Art entfiel im Jahr 2025 ein Anteil von 74,3 % auf konventionelles Tahini, während biologisches Tahini von 2026 bis 2031 voraussichtlich mit einer CAGR von 6,8 % wachsen wird.

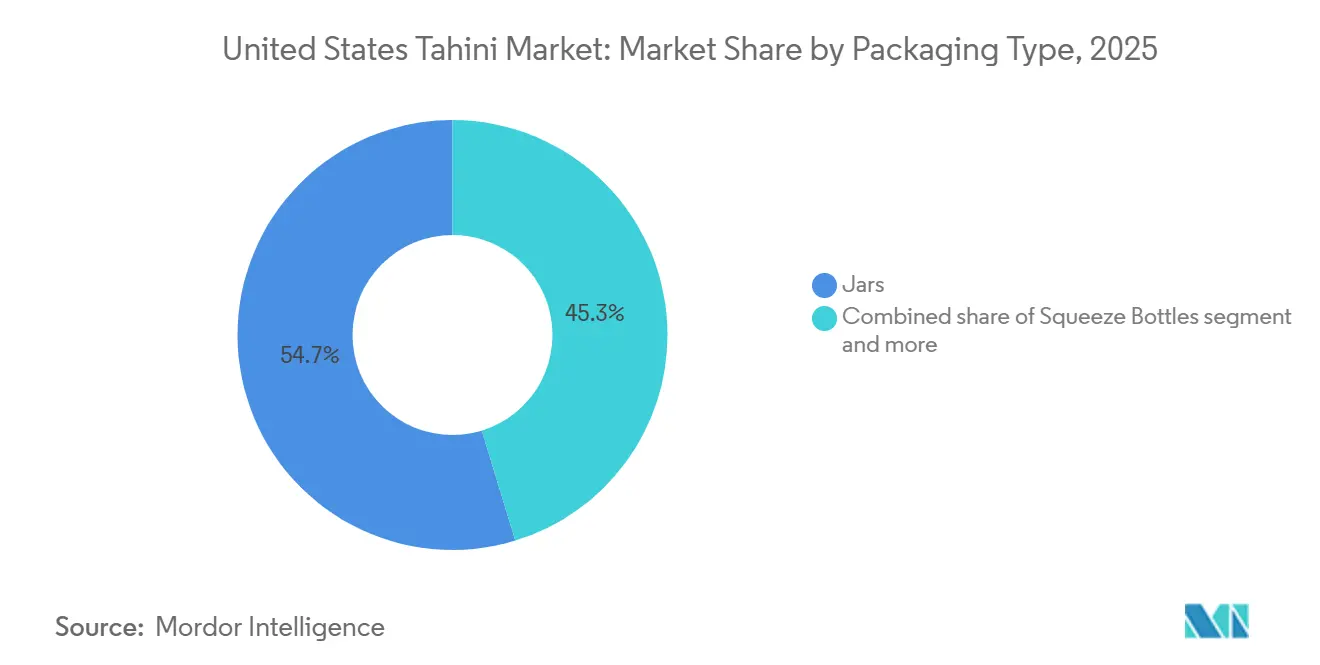

- Nach Verpackungstyp entfielen im Jahr 2025 54,7 % des Anteils auf Gläser, während Quetschflaschen voraussichtlich mit einer CAGR von 6,3 % von 2026 bis 2031 wachsen werden.

- Nach Vertriebskanal hielten Supermärkte und Hypermärkte im Jahr 2025 einen Anteil von 39,5 %, während der Online-Einzelhandel voraussichtlich mit einer CAGR von 7,0 % von 2026 bis 2031 wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Tahini-Markts in den Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung pflanzlicher und Clean-Label-Aufstriche | +1.4% | Global, mit höchster Intensität in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Verbreitung mediterraner und nahöstlicher Speisekarten | +1.2% | Kernmarkt Nordamerika, mit Ausstrahlungseffekten auf Europa und Australien | Mittelfristig (2–4 Jahre) |

| Expansion des E-Commerce und des Naturkosteinzelhandels | +0.9% | Kernmarkt Nordamerika und Europa, mit aufkommender Akzeptanz im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Premiumisierung durch biologisches und Single-Origin-Tahini | +0.8% | Nordamerika und Europa, mit früher Akzeptanz im Golfkooperationsrat | Langfristig (≥ 4 Jahre) |

| Quetschflaschen-Komfort erweitert Verwendungsanlässe im Haushalt | +0.6% | Nordamerika primär, Europa sekundär | Kurzfristig (≤ 2 Jahre) |

| Einführung von Tahini als Saucenplattform in der Gastronomie über Hummus hinaus | +0.5% | Nordamerika in Hochschul- und Schnellgastronomie, mit wachsendem Einsatz in der europäischen Hotellerie | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung pflanzlicher und Clean-Label-Aufstriche

In den USA weitet der Tahini-Markt seine Reichweite aus, begünstigt durch die wachsende Beliebtheit pflanzlicher Ernährungsweisen. Tahini nimmt in diesem Trend eine herausragende Stellung ein und punktet mit einer übersichtlichen Zutatenliste, die der steigenden Nachfrage nach Transparenz bei der Lebensmittelkennzeichnung entspricht. Eine kürzlich in der Fachzeitschrift Foods veröffentlichte Studie hob Sesammehl als erstklassiges pflanzliches Protein hervor und betonte seine Verdaulichkeit und sein Aminosäureprofil[2]Quelle: Nationales Zentrum für Biotechnologie-Informationen, "Sesammehl als nachhaltige Quelle hochwertiger pflanzlicher Proteine: Aktuelle Fortschritte bei Herstellung, Zusammensetzung, technofunktionellen Eigenschaften und Anwendungen in der Lebensmittelindustrie", pubmed.ncbi.nlm.nih.gov. Dies stärkt den Ernährungsruf von Lebensmitteln auf Sesambasis und hebt sie von vielen stark verarbeiteten Alternativen ab. Solche Unterschiede sprechen Verbraucher an, die pflanzliche Optionen suchen, die sowohl einfach als auch minimal verarbeitet sind. Darüber hinaus ermöglicht diese neu entdeckte Vielseitigkeit Tahini, seine traditionellen Grenzen zu überwinden und seinen Weg in Frühstücksgerichte, Snacks und Saucen zu finden. Infolgedessen schafft sich Tahini eine Nische, nicht nur in Naturkostläden, sondern auch in den Regalen des Mainstream-Lebensmittelhandels, wo es nun neben anderen beliebten Aufstrichen bewertet wird.

Verbreitung mediterraner und nahöstlicher Speisekarten

Mit der Expansion der Gastronomie ergeben sich für den US-amerikanischen Tahini-Markt neue Chancen. Mediterrane und nahöstliche Gerichte werden zunehmend in Universitäts- und Betriebskantinen sowie in Schnellrestaurants angeboten. Dieser Trend führt Erstbesucher an Tahini-basierte Saucen und Dressings heran. Diese Exposition ist entscheidend; Verbraucher sind eher geneigt, Tahini im Einzelhandel zu kaufen, nachdem sie es in einem schmackhaften Gericht probiert haben. Über seinen traditionellen Einsatz in Hummus hinaus glänzt Tahinis Vielseitigkeit in Wraps, Getreideschüsseln, Salaten, geröstetem Gemüse und Sandwiches. Da Gastronomiebetreiber diese Gerichte zunehmend übernehmen, wandelt sich Tahini von einem Spezialitätenartikel zu einer Standardsauce, was seine Nachfrage stabilisiert. Dieser Wandel kommt sowohl Markenlieferanten als auch Eigenmarkenverarbeitern zugute und stellt sicher, dass sie die institutionelle Nachfrage kontinuierlich decken können.

Expansion des E-Commerce und des Naturkosteinzelhandels

Der digitale Handel rückt den Tahini-Markt in den Vereinigten Staaten ins Rampenlicht. Online-Plattformen ermöglichen es Verkäufern, tiefer in Produktdetails wie Herkunft, Textur, Bio-Status und Produktionsmethoden einzutauchen, als es herkömmliche Regaletiketten erlauben. Dieser zusätzliche Kontext ist in einem Markt entscheidend, in dem Verbraucher oft mit Geschmack, Verwendungsmöglichkeiten und Qualitätsunterschieden zu kämpfen haben. Darüber hinaus ermöglicht die Bequemlichkeit des Online-Shoppings den Verbrauchern den Zugang zu einer größeren Auswahl an Premium-Tahini-Produkten, die möglicherweise nicht in lokalen Geschäften erhältlich sind. Ferner profitiert der US-amerikanische Tahini-Markt von Naturkost- und Spezialitäteneinzelhandelskanälen, die handwerklichen, biologischen und Single-Origin-Produkten mehr Regalfläche einräumen als konventionelle Lebensmittelhändler. Soom Foods hat mit einer von Köchen geleiteten Strategie nahtlos den Übergang zu großen Einzelhandelskonten vollzogen, nachdem die Produktglaubwürdigkeit etabliert wurde. Dieser Ansatz hat der Marke auch ermöglicht, einen treuen Kundenstamm aufzubauen, der hochwertige, differenzierte Produkte schätzt. Diese Kombination aus gastronomischem Vertrauen, digitaler Klarheit und Verfügbarkeit in Naturkostkanälen hebt das Premium-Tahini-Segment an und treibt die Grenzen über den Einstiegsverkauf hinaus.

Premiumisierung durch biologisches und Single-Origin-Tahini

In den Vereinigten Staaten erlebt der Tahini-Markt eine Verschiebung hin zur Premium-Positionierung. Marken nutzen Bio-Zertifizierungen, Single-Origin-Beschaffung und klarere Herkunftsangaben, um vom Preiswettbewerb zur Qualitätsbetonung überzugehen. Dieser Trend ist besonders in Naturkost- und Spezialitäteneinzelhandelsgeschäften ausgeprägt, wo Verbraucher bereits in verwandten Kategorien wie Nussbutter und Olivenöl zu Premium-Produkten greifen. Im Jahr 2026 unterstrich Once Again Nut Butter Collective seine langjährige Oregon Tilth Bio-Zertifizierung. Diese Kontinuität ist bedeutsam; sie unterstreicht nicht nur ein Engagement für Prozessdisziplin und konsistente Beschaffung, sondern unterscheidet die Marke auch von flüchtigen Premium-Trends. Dasselbe Prinzip stärkt die Attraktivität von Single-Origin-Tahini, da Herkunftsnarrative Marken einen einzigartigen Weg bieten, Unterschiede in Geschmack, Textur und Verarbeitung zu artikulieren. Da sich dieser Trend fortsetzt, ist er darauf ausgerichtet, das Wertwachstum in einem Tempo voranzutreiben, das das Mengenwachstum übertrifft, selbst inmitten einer moderat fragmentierten Basiskategorie.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Abhängigkeit von Sesamimport und Rohstoffvolatilität | -0.9% | Globale Lieferkette, mit akuter Exposition in Nordamerika | Mittelfristig (2–4 Jahre) |

| Geschmacksvertrautheitsobergrenze außerhalb der ethnischen Kern- und Gesundheitskohorten | -0.7% | Mainstream-Verbraucherbasis in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Belastung durch Sesam-Allergenkennzeichnung nach dem FASTER Act | -0.4% | Vereinigte Staaten, unter den Compliance-Regeln der Lebensmittel- und Arzneimittelbehörde | Kurzfristig (≤ 2 Jahre) |

| Rückruf- und mikrobiologischer Risikodruck auf Qualitätssicherung und Betriebskapital | -0.3% | Nordamerika, insbesondere von der Lebensmittel- und Arzneimittelbehörde regulierte Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Abhängigkeit von Sesamimport und Rohstoffvolatilität

Die Importabhängigkeit stellt eine erhebliche Herausforderung für den US-amerikanischen Tahini-Markt dar. Da die heimische Sesamproduktion den Verarbeitungsbedarf nicht deckt, sind Hersteller anfällig für globale Ernteschwankungen, Versandkosten, Währungsverschiebungen und Dokumentationsprobleme. Diese Anfälligkeit ist bei Tahini besonders ausgeprägt, da die Sesambeschaffung auf wenige externe Herkunftsländer beschränkt ist. Selbst bei stabiler Endnachfrage können Schwankungen in der Rohstoffversorgung die Margen drücken und die Preiswiedererholung für mittelgroße Verarbeiter verzögern. Infolgedessen bevorzugt der US-amerikanische Tahini-Markt Unternehmen, die ihre Beschaffung über verschiedene Länder diversifizieren und eine robuste Bestandsplanung einsetzen. Unternehmen, die sich nicht an diese Dynamiken anpassen, riskieren den Verlust von Marktanteilen und Rentabilität. Dieser Wandel unterstreicht die sich verändernde Wahrnehmung von Lieferkettenresilienz, die nun als Wettbewerbsvorteil und nicht mehr nur als Beschaffungsaufgabe angesehen wird.

Geschmacksvertrautheitsobergrenze außerhalb der ethnischen Kern- und Gesundheitskohorten

In den Vereinigten Staaten kämpft der Tahini-Markt mit Hürden bei der Verbraucheraufklärung, die seine Expansion innerhalb der breiteren Vorratskategorie einschränken. Viele Neueinsteiger bei Tahini sind unsicher über seinen Geschmack, die richtige Rührtechnik und Verwendungsmöglichkeiten über Hummus, Dips oder Dressings hinaus. Darüber hinaus können natürliche Texturvariationen und Ölabscheidung Haushalte abschrecken, die an einen konsistenteren Aufstrich gewöhnt sind. Obwohl diese Herausforderungen das Kategorienwachstum nicht gestoppt haben, haben sie Wiederholungskäufe bei Tahini-Unkundigen gedämpft. Infolgedessen haben klare Rezeptkommunikation, Verpackungsanleitungen und gebrauchsfertige aromatisierte Formate an Bedeutung gewonnen, um die Kategorieentwicklung voranzutreiben. Die Aufklärung der Verbraucher über die Vielseitigkeit und den Nährwert von Tahini könnte seine Attraktivität weiter steigern. Marken, die die Zubereitung vereinfachen und die Verwendung verdeutlichen, werden neue Käufer effektiver binden als solche, die sich ausschließlich auf die Sichtbarkeit im Regal verlassen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Nicht aromatisierte Produkte stärken die Basis, während aromatisierte Linien neue Verwendungsmöglichkeiten erschließen

Nicht aromatisiertes Tahini hat seine Position als Eckpfeiler des US-amerikanischen Tahini-Markts gefestigt und bedient eine vielfältige Kundschaft aus Einzelhandel, Lebensmittelherstellung und Gastronomie. Im Jahr 2025 hielt nicht aromatisiertes Tahini einen erheblichen Anteil von 78,2 % am US-amerikanischen Tahini-Markt und unterstreicht damit seine zentrale Rolle als bevorzugte Basis für Hummus-Produzenten, Bäcker und Betreiber, die eine neutrale Geschmacksnote und eine gleichmäßige Textur suchen. Diese führende Position dürfte anhalten, da Großverbraucher Produkte bevorzugen, die vielseitig genug sind, um sich über verschiedene Anwendungen hinweg anzupassen, ohne Änderungen an der Rezeptur oder den Küchenprozessen zu erfordern. Darüber hinaus profitiert der US-amerikanische Tahini-Markt von der Ausrichtung nicht aromatisierter Produkte auf Eigenmarkenprogramme, bei denen Einfachheit und Skalierbarkeit Vorrang vor Neuheit haben. Für zahlreiche institutionelle Käufer bietet dieses Segment ein zuverlässiges Mittel zur Kostenkontrolle und zur Aufrechterhaltung der Menükonsistenz, was den Einstiegspunkt der Kategorie stabilisiert, selbst wenn sich Premium-Teilsegmente darum herum entwickeln.

Aromatisiertes Tahini gewinnt rasch an Zugkraft und erschließt neue Einzelhandelsmöglichkeiten für den US-amerikanischen Tahini-Markt. Das Segment, das bis 2031 voraussichtlich mit einer CAGR von 6,1 % wachsen wird, wird durch verlockende Geschmacksprofile wie Harissa, gerösteter Knoblauch und süße Varianten gestützt, die die Einstiegshürde für Erstkäufer effektiv senken. Marken positionieren Tahini zunehmend nicht nur als Kochbasis, sondern auch als Finishing-Sauce, Sandwichaufstrich oder Snack-Zutat. Als Beleg für diesen Trend erweiterte Soom Foods im Jahr 2026 seine aromatisierte Quetschflaschen-Linie und verdeutlichte damit die Bemühungen der Lieferanten, Geschmacksvielfalt und Benutzerkomfort in einer einzigen Einführung zu verbinden. Ebenso präsentiert Roland Foods eine vielfältige Auswahl an Tahini-Formaten und Geschmacksprofilen, was auf ein wachsendes Lieferantensortiment hindeutet, da sich die Verwendung von Tahini ausweitet. Während der Anstieg aromatisierter Produkte die Vorherrschaft von nicht aromatisiertem Tahini nicht gefährdet, verbessert er zweifellos den Gesamtwertmix und vertieft die Durchdringung in Haushalten.

Nach Art: Konventionelle Produkte führen bei der Skalierung, während biologische Produkte schneller wachsen

Im US-amerikanischen Tahini-Markt dominierte konventionelles Tahini und entsprach damit den Kaufprioritäten von Großabnehmern. Im Jahr 2025 hielt dieses Segment einen Anteil von 74,3 %, gestützt durch institutionelle Konten und Eigenmarkenprogramme, die in erster Linie Erschwinglichkeit und eine zuverlässige Versorgung betonten. Diese konventionelle Grundlage ermöglicht es der Kategorie, Supermärkte, Club-Stores und Gastronomiebetriebe zu bedienen, ohne ausschließlich von der Premium-Einzelhandelsnachfrage abhängig zu sein. Darüber hinaus genießt das Segment eine größere Beschaffungsflexibilität, da der Aufbau einer konventionellen Versorgung in großem Maßstab machbarer ist als für zertifizierte Bio-Produkte. Dieser Vorteil ist in einem Markt entscheidend, in dem die Abhängigkeit von Importen zu Zeit- und Kostenproblemen führen kann. Obwohl Premium-Werte auf dem Vormarsch sind, legt konventionelles Tahini nach wie vor den Grundstein für den Kategoriendurchsatz.

Biologisches Tahini entwickelt sich zum am schnellsten wachsenden Segment im US-amerikanischen Tahini-Markt, mit Prognosen, die ein CAGR-Wachstum von 6,8 % bis 2031 anzeigen. Diese Wachstumsdynamik wird durch Verbraucher gestützt, die, nachdem sie Bio-Produkte in anderen Vorratsgütern akzeptiert haben, nun dieselben Bio-Standards bei Aufstrichen, Ölen und Samen suchen. Die Bedeutung der USDA-Bio-Standards wird durch ihre Rolle als Vertrauenssignal in einem Markt unterstrichen, in dem die Einfachheit der Zutaten Produkte nicht immer voneinander unterscheidet. So unterstreicht Once Again Nut Butter Collective die Bedeutung einer langfristigen Bio-Zertifizierung und legt nahe, dass Konsistenz das Vertrauen in diesem Segment stärken kann. Der rasche Aufstieg von biologischem Tahini unterstreicht einen Wandel im Premiumisierungstrend des US-amerikanischen Tahini-Markts, der ihn stärker mit verifizierter Beschaffung und Prozessglaubwürdigkeit als mit bloßem Branding verknüpft.

Nach Verpackungstyp: Gläser sichern das Kategorievolumen, während Quetschflaschen die Wiederholungsnutzung verbessern

Im Tahini-Markt der Vereinigten Staaten haben sich Gläser durchgängig als bevorzugte Verpackungswahl behauptet und bedienen sowohl Premium-Regaldarstellungen als auch Großhandelsanforderungen. Im Jahr 2025 hielten Gläser einen bemerkenswerten Anteil von 54,7 % am US-amerikanischen Tahini-Markt, gestützt durch ihre starke Stellung im Einzelhandel und ihre anhaltende Bedeutung in größeren Gastronomieverpackungen. Glasgläser spielen mit ihrer visuellen Attraktivität eine zentrale Rolle in Spezialitäten- und Naturkosthandelsumgebungen, wo Textur und Farbe Kaufentscheidungen stark beeinflussen. Der US-amerikanische Tahini-Sektor bevorzugt weiterhin Gläser, nicht nur wegen ihrer Kompatibilität mit dickeren Rezepturen, sondern auch aufgrund eingewurzelter Verbrauchergewohnheiten. Käufern, die Tahini in ihre Rezepte integrieren, vertraut, erfüllen Gläser die Erwartung an einfaches Rühren und Portionieren zu Hause. Selbst wenn alternative Verpackungsformate an Bedeutung gewinnen, verankern Gläser das Kategorievolumen fest.

Quetschflaschen entwickeln sich rasch zur bevorzugten Verpackungswahl im US-amerikanischen Tahini-Markt und sollen bis 2031 mit einer robusten CAGR von 6,3 % wachsen. Ihre wachsende Beliebtheit resultiert aus ihrer Fähigkeit, Unordnung zu minimieren, den Rührbedarf zu reduzieren und eine schnelle Verwendung als Topping oder Sauce zu ermöglichen. Mighty Sesame Co., ein wichtiger Akteur, hat seine Markenidentität strategisch auf die Quetschverpackung ausgerichtet und damit das Potenzial der Verpackung als Markendifferenziator in diesem sich entwickelnden Markt unterstrichen. Auf der technischen Seite erfordert die Lieferung von flüssigem Tahini über Quetschflaschen präzise Rezeptur- und Verarbeitungskenntnisse, was für kleinere Marken eine bescheidene Einstiegshürde darstellt[3]Quelle: Lebensmittel- und Arzneimittelbehörde, "Entwurf der Lebensmittel- und Arzneimittelbehörde könnte zu sichereren Lebensmitteloptionen für Menschen mit Allergien gegen Sesam und andere Lebensmittelallergene führen", fda.gov. Dies positioniert das aufstrebende Quetschflaschenformat nicht nur als Komfortlösung, sondern auch als Katalysator für Produktinnovationen und als Beweis für Fertigungskompetenz. In Zukunft werden Quetschflaschen zwar ihre Nutzungshäufigkeit steigern, aber Gläser möglicherweise nicht vollständig ersetzen.

Nach Vertriebskanal: Supermärkte und Hypermärkte führen beim Volumen, während der Online-Einzelhandel den Premium-Mix steigert

In den Vereinigten Staaten haben Supermärkte und Hypermärkte ihre Position als dominanter Vertriebskanal für Tahini gefestigt und unterstreichen damit ihre zentrale Rolle bei der Verbreitung des Produkts im Mainstream. Im Jahr 2025 hielt dieser Kanal einen Marktanteil von 39,5 %, was Tahinis Entwicklung von einer Nischenspezialität zu einem anerkannten Vorratsgut signalisiert. Dieser Trend zeigt, dass die Beliebtheit von Tahini über ethnische Lebensmittelhändler und Naturkostläden hinaus zunimmt. Großflächige Einzelhändler stärken sowohl etablierte Marken als auch Eigenmarkenlieferanten und bieten ihnen das Volumen, das zur Aufrechterhaltung wettbewerbsfähiger Regalpreise erforderlich ist. Darüber hinaus führen diese Einzelhändler Tahini in Haushalten neben vertrauten Aufstrichen und globalen Würzmitteln ein, anstatt es als eigenständigen Artikel zu präsentieren. Diese Sichtbarkeit ist entscheidend, um das Verbraucherbewusstsein in regelmäßige Käufe umzuwandeln.

Der Online-Einzelhandel entwickelt sich zum am schnellsten wachsenden Kanal für Tahini in den USA, mit Prognosen, die bis 2031 einen CAGR-Anstieg von 7,0 % anzeigen. Von 2026 bis 2031 erwartet der US-amerikanische Tahini-Markt ein CAGR-Wachstum von 7,0 % im Online-Einzelhandel, gestützt durch verbesserte Produktsortimente, klarere Bildungsinhalte und verbesserten Zugang zu Premium-Bio-Angeboten. E-Commerce erweist sich als vorteilhaft für Tahini-Marken, da er ihnen ermöglicht, Aspekte wie Herkunft, Textur und Zertifizierungen zu erläutern und damit potenzielle Kaufzögerlichkeiten zu mildern. Darüber hinaus bietet er kleineren Marken einen Weg, nationale Nachfrage zu erschließen, ohne die hohen Platzierungs- und Regalzugangsgebühren des stationären Einzelhandels zu tragen. Marken wie Soom Foods haben geschickt eine Gastronomie-zuerst-Strategie genutzt, um Glaubwürdigkeit aufzubauen, bevor sie ihre Einzelhandelspräsenz ausbauten – ein Schritt, der nahtlos mit Online-Entdeckung und Wiederholungskäufen übereinstimmt. Infolgedessen steigert dieser Online-Aufschwung nicht nur das Kanalvolumen, sondern verschiebt auch das Wertspektrum hin zu Premium-Angeboten.

Geografische Analyse

Im Jahr 2025 entwickelten sich der Nordosten und die Westküste zu den dominanten Zentren der Tahini-Nachfrage in den USA, trotz des Fehlens einer regionalen Aufschlüsselung der Anteile im Quellentwurf. Diese Regionen verfügen über lebhafte nahöstliche und mediterrane Gemeinschaften, ein robustes Spezialitätslebensmittelhandelsgerüst und eine erfahrenere Verbraucherbasis, die mit Tahini vertraut ist. Darüber hinaus beherbergen sie eine vielfältige Auswahl an Einrichtungen, von Restaurants und Feinkostläden bis hin zu Naturkostläden und gehobenen Supermärkten, die sowohl Mainstream- als auch Nischen-Tahini-Varianten bedienen. Diese einzigartige Mischung festigt ihren Status als primäre Zentren der Tahini-Nachfrage in den USA.

Der Sonnengürtel und verschiedene sekundäre Ballungsräume erleben das schnellste Wachstum im US-amerikanischen Tahini-Markt. Hier erweitern der Aufstieg mediterraner Gaststätten und die Expansion von Naturkosteinzelhändlern die Haushaltsexposition gegenüber Tahini. Obwohl spezifische CAGR-Zahlen für diese Regionen nicht angegeben wurden, ist der Trend unverkennbar: Die Nachfrage dringt in Gebiete vor, die mit dem Produkt bisher nicht vertraut waren. In diesen Regionen spielen Universitäts- und Betriebskantinen sowie ungezwungene mediterrane Restaurants eine zentrale Rolle. Sie führen Tahini durch zubereitete Gerichte ein und ebnen den Weg für anschließende Einzelhandelskäufe. Obwohl diese sekundären Städte möglicherweise eine kleinere Verkaufsbasis als der Nordosten und die Westküste haben, besitzen sie eine ausgeprägtere Wachstumsdynamik.

Der US-amerikanische Tahini-Markt präsentiert eine Landschaft expandierender Nachfrage, die Versorgungsherausforderungen gegenübersteht. Die Nachfrage verlagert sich von Küstenzentren zu einem breiteren nationalen Publikum, erleichtert durch Gastronomie, E-Commerce und verbesserte Einzelhandelsdistribution. Umgekehrt verknüpft die starke Abhängigkeit der US-amerikanischen Verarbeiter von importiertem Sesam die inländische Tahini-Leistung mit globalen Beschaffungsdynamiken und nicht ausschließlich mit der lokalen Nachfrage. Dies unterstreicht die Bedeutung der Herkunftsdiversifizierung und Qualitätskontrolle in allen Regionen, selbst in jenen mit der stärksten Verbrauchernachfrage. Während die Konsummuster zunehmend landesweit werden, bleiben die mit der Beschaffung verbundenen Risiken global. Dieses Szenario positioniert gut ausgestattete Lieferanten vorteilhaft gegenüber kleineren Wettbewerbern, denen möglicherweise die Tiefe in Beschaffungs- und Testkapazitäten fehlt.

Wettbewerbslandschaft

Der Tahini-Markt in den Vereinigten Staaten bleibt moderat fragmentiert, wobei Markenspezialisisten, internationale Lieferanten und Eigenmarkenteilnehmer in verschiedenen Kundengruppen aktiv sind. Der Wettbewerb hängt mehr von Produkteinzigartigkeit, Verpackung, Beschaffungsnarrativen und gastronomischen Verbindungen als von schlichter Größe ab. Während Soom Foods und Mighty Sesame Co. im Premium-Markensegment glänzen, nutzen Prince Tahina und Halwani Bros. ihr reiches Fertigungs-Erbe und ihre regionale Stärke. Diese Dynamik begrenzt die Preissetzungsmacht auf Kategorieebene und ermöglicht es mehreren Akteuren, durch einzigartige Kanalstrategien zu gedeihen.

Im US-amerikanischen Tahini-Markt konzentrieren sich strategische Schritte auf Verpackungsinnovation, Kanalwachstum und glaubwürdige Beschaffung. Im Jahr 2026 nutzte Soom Foods den Trend, indem es aromatisierte Quetschflaschenprodukte einführte und damit das schnelle Wachstum der Kategorie sowohl bei Verpackung als auch bei Geschmack aufgriff. Unterdessen hat Mighty Sesame Co. eine Nische mit seinem Quetschflaschenformat geschaffen und die Verpackung als Eckpfeiler seiner Markenidentität positioniert, anstatt sie nur als Linienerweiterung zu betrachten. Once Again Nut Butter Collective unterstreicht die Bedeutung der Zertifizierungskontinuität, stärkt das Vertrauen im Bio-Segment und zeigt, wie disziplinierte Prozesse als Wettbewerbsvorteil dienen können.

Im US-amerikanischen Tahini-Markt haben Lebensmittelsicherheit und Compliance an Bedeutung gewonnen und rivalisieren mit traditionellen Markenbemühungen. Jüngste Rückrufe der Lebensmittel- und Arzneimittelbehörde von Tahini- und Sesamprodukten haben die Bedeutung der mikrobiologischen Kontrolle hervorgehoben. Diese Prüfung kommt wahrscheinlich Produzenten zugute, die über robuste Test- und Dokumentationssysteme verfügen. Ebenso ist die Einhaltung der Sesam-Allergenkennzeichnung entscheidend; Fehler können das Vertrauen der Verbraucher beschädigen und die Einzelhandelsbeziehungen belasten. Sesajals Investition in eine US-amerikanische Anlage unterstreicht eine strategische Neuausrichtung hin zu kürzeren Lieferketten und engerer operativer Aufsicht, selbst in einem fragmentierten Markt. Unternehmen, die zuverlässige Beschaffung mit glaubwürdiger Qualitätssicherung verbinden, haben bessere Chancen, begehrte Gastronomie- und Einzelhandelspartnerschaften zu sichern. Da sich der Wettbewerb weiterentwickelt, könnte operative Resilienz ebenso wichtig sein wie Produktinnovation.

Marktführer im Tahini-Markt der Vereinigten Staaten

Soom Foods

Joyva Corp.

Sunshine International Foods, Inc.

Mighty Sesame Co.

Seed + Mill

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Sesajal, ein mexikanischer Hersteller, der auf Sesamprodukte spezialisiert ist, kündigte eine Investition von USD 30 Millionen in eine neue Produktionsanlage in den USA an. Das Unternehmen hat Temple, Texas, für seinen 4.645 Quadratmeter großen Produktions- und Lagerstandort ausgewählt. Der Bau soll Mitte 2026 beginnen, wobei der Betrieb bis Mitte 2027 54 Vollzeitkräfte beschäftigen soll. Diese Investition bedeutet einen entscheidenden Wandel für Sesajal, von einem reinen Exporteur hin zur Etablierung als inländischer Verarbeitungslieferant auf dem US-Markt.

- Februar 2026: Soom Foods hat eine neue Linie aromatisierter Tahini in Quetschflaschen vorgestellt. Durch die Einführung dieser aromatisierten Varianten zielt das Unternehmen darauf ab, sowohl Einzelhandelshaushalte als auch Gastronomiebetreiber zu bedienen und eine praktische, gebrauchsfertige Tahini-Sauce anzubieten.

- September 2025: Roland Foods, ein in New York ansässiger Importeur von Speziallebensmitteln und ein wichtiger Tahini-Distributor, schloss eine Distributionserweiterung von 10.405 Quadratmetern in Plant City, Florida, ab. Das Unternehmen sicherte sich einen langfristigen Mietvertrag bei Lakeside Logistics II und konsolidierte und erweiterte damit seinen Betrieb im Südosten der USA.

Umfang des Berichts über den Tahini-Markt in den Vereinigten Staaten

Tahini ist ein Würzmittel aus gerösteten, gemahlenen, geschälten Sesamkörnern, Öl und manchmal Salz, das besonders im Nahen Osten bekannt ist.

Der Tahini-Markt in den Vereinigten Staaten ist nach Produkttyp in aromatisiert und nicht aromatisiert segmentiert. Basierend auf der Art ist der Markt in konventionell und biologisch segmentiert. Nach Verpackungstyp ist der Markt in Gläser, Quetschflaschen, Beutel und Pouches segmentiert. Basierend auf dem Vertriebskanal ist der Markt in Supermärkte, Convenience-Stores, Online-Einzelhandelsgeschäfte und sonstige Vertriebskanäle segmentiert.

| Aromatisiert |

| Nicht aromatisiert |

| Konventionell |

| Biologisch |

| Gläser |

| Quetschflaschen |

| Beutel und Pouches |

| Supermärkte/Hypermärkte |

| Convenience-Stores |

| Online-Einzelhandelsgeschäfte |

| Sonstige Einzelhandelsgeschäfte |

| Nach Produkttyp | Aromatisiert |

| Nicht aromatisiert | |

| Nach Art | Konventionell |

| Biologisch | |

| Nach Verpackungstyp | Gläser |

| Quetschflaschen | |

| Beutel und Pouches | |

| Nach Vertriebskanal | Supermärkte/Hypermärkte |

| Convenience-Stores | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Einzelhandelsgeschäfte |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die aktuelle Tahini-Nachfrage in den Vereinigten Staaten

Der Tahini-Markt in den Vereinigten Staaten wird im Jahr 2026 auf USD 174,2 Millionen geschätzt und soll bis 2031 bei einer CAGR von 5,6 % USD 228,5 Millionen erreichen.

Welcher Produkttyp führt die Tahini-Verkäufe in den Vereinigten Staaten an

Nicht aromatisiertes Tahini bleibt der größte Produkttyp mit einem Anteil von 78,2 % im Jahr 2025, da es den Bedarf des Einzelhandels, der Lebensmittelherstellung und der Gastronomie deckt.

Welches Segment wächst in dieser Kategorie am schnellsten

Biologisches Tahini ist das am schnellsten wachsende Segment im Bericht mit einer CAGR von 6,8 % von 2026 bis 2031, was eine stärkere Nachfrage nach verifizierter Clean-Label-Beschaffung widerspiegelt.

Warum werden Quetschflaschen für Tahini-Marken immer wichtiger

Quetschflaschen sollen mit einer CAGR von 6,3 % wachsen, da sie den Handhabungsaufwand reduzieren und Tahini als Topping, Sauce oder schnelle Mahlzeitzutat einfacher verwendbar machen.

Seite zuletzt aktualisiert am: