Taille et part du marché américain de la nutrition sportive

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

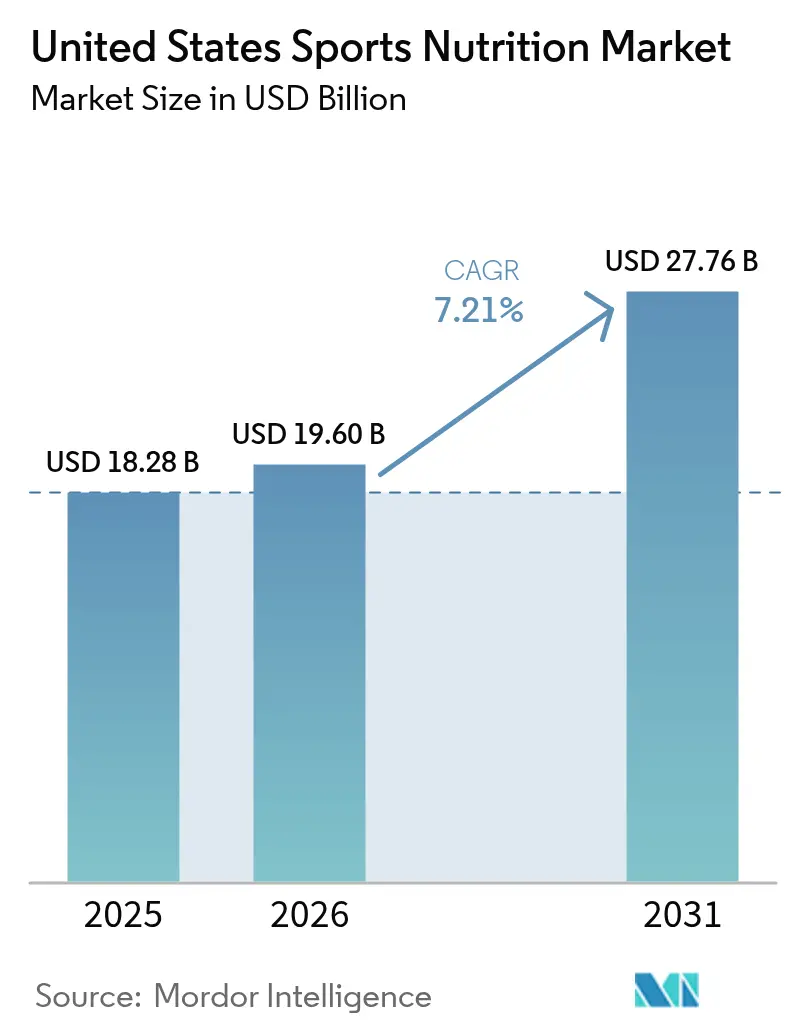

| Taille du marché de l'année de base (2025) | 18.28 Milliards de dollars |

| Taille du Marché (2026) | 19.6 Milliards de dollars |

| Taille du Marché (2031) | 27.76 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.21% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché américain de la nutrition sportive par Mordor Intelligence

La taille du marché américain de la nutrition sportive était évaluée à 18,28 milliards USD en 2025 et devrait croître de 19,6 milliards USD en 2026 pour atteindre 27,76 milliards USD d'ici 2031, à un TCAC de 7,21 % au cours de la période de prévision (2026-2031). Bien que les athlètes et les culturistes restent les consommateurs principaux, le marché s'est considérablement élargi pour inclure les utilisateurs récréatifs, les sportifs du week-end et les passionnés de mode de vie, portés par une sensibilisation accrue à la santé et une hausse du revenu disponible. Cette évolution d'un segment athlétique de niche vers une catégorie bien-être grand public est soutenue par la démocratisation de la culture du fitness, l'intégration de la santé numérique et la modernisation réglementaire sur les marchés clés. La croissance est encore amplifiée par le nombre croissant de centres de santé et de fitness qui promeuvent activement les produits de nutrition sportive auprès de leurs membres. La transformation du marché reflète un changement plus large des préférences des consommateurs vers une nutrition durable, indiquant que les utilisateurs traditionnels seuls ne peuvent pas soutenir la trajectoire de croissance du marché. À mesure que le secteur continue d'évoluer, les fabricants doivent adapter leurs offres de produits et leurs stratégies marketing pour répondre aux besoins diversifiés de cette base de consommateurs en expansion, tout en maintenant des normes élevées de qualité et de sécurité.

Principaux enseignements du rapport

- Par type de produit, les produits protéinés ont dominé avec 83,05 % de la part du marché américain de la nutrition sportive en 2025, tandis que les produits non protéinés devraient enregistrer un TCAC de 8,35 % jusqu'en 2031.

- Par source, les ingrédients d'origine animale représentaient 60,72 % de la taille du marché américain de la nutrition sportive en 2025, tandis que les sources d'origine végétale devraient se développer à un TCAC de 9,78 % entre 2026 et 2031.

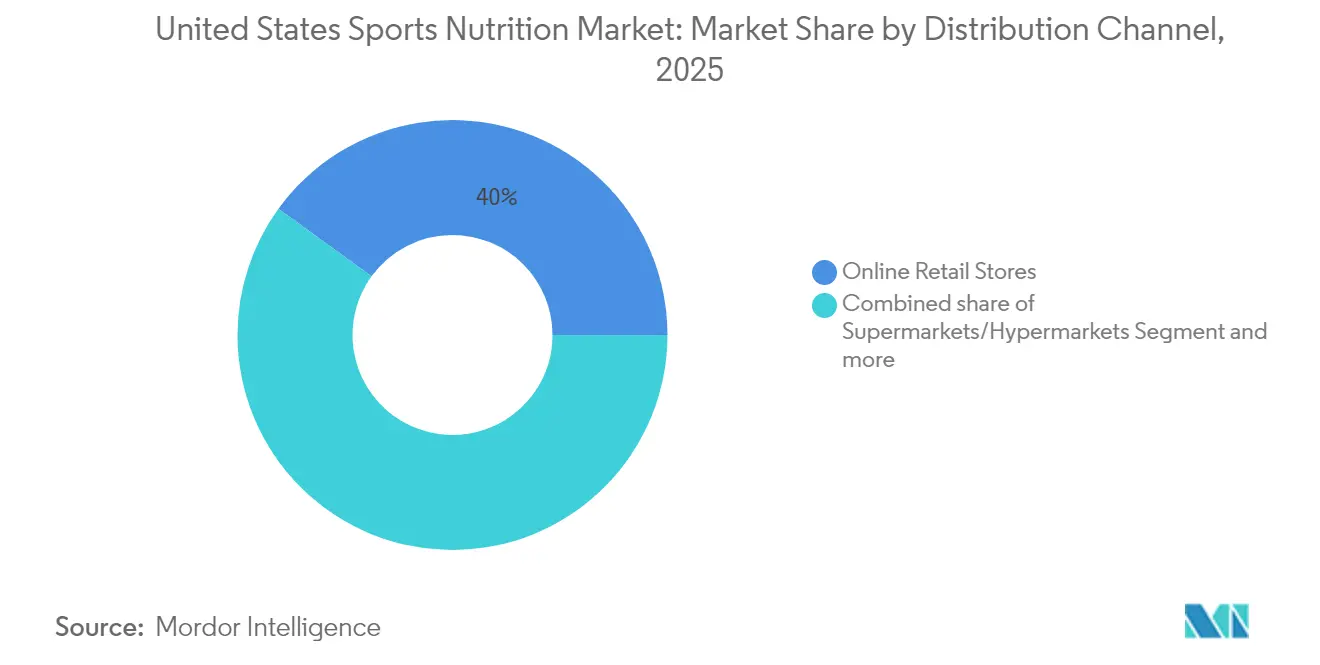

- Par canal de distribution, les boutiques de vente en ligne ont capté 40,02 % de la taille du marché américain de la nutrition sportive en 2025 et devraient croître à un TCAC de 10,74 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché américain de la nutrition sportive

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des activités de fitness en plein air | +1.8% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Programmes sportifs universitaires | +1.2% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Disponibilité de produits combinés fonctionnels | +1.5% | Mondial | Court terme (≤ 2 ans) |

| Essor des produits de nutrition sportive d'origine végétale | +2.1% | Amérique du Nord et Europe en tête, débordement vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Influence croissante des médias sociaux et des influenceurs fitness | +1.7% | Mondial, plus fort en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande croissante de solutions nutritionnelles personnalisées | +1.4% | Amérique du Nord et Europe, adoption précoce en Asie-Pacifique urbaine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des activités de fitness en plein air

La période post-pandémique a été marquée par un changement significatif dans les tendances de la demande en nutrition sportive, porté par une participation accrue aux activités de fitness en plein air. Selon la Sports and Fitness Industry Association [1]Source : Sports and Fitness Industry Association, « Rapport de participation de référence 2024 sur les sports, le fitness et les activités de loisirs », sfia.org, 242 millions d'Américains (78,8 % de la population) ont pratiqué des activités physiques en 2023, soit une augmentation de 2,2 % par rapport à l'année précédente. Cette tendance, qui affiche une croissance constante depuis dix années consécutives avec 5 millions de nouveaux participants en 2023, a influencé le développement des produits sur le marché de la nutrition sportive. Les fabricants se concentrent désormais sur des formulations portables et résistantes aux intempéries, notamment les gels énergétiques et les boissons protéinées prêtes à boire, pour soutenir les activités de plein air prolongées. L'accent mis sur le fitness en plein air a également accru la demande de produits d'hydratation et de remplacement des électrolytes. En réponse, les entreprises développent des formulations spécialisées intégrant des conservateurs naturels et des ingrédients stables à la température pour maintenir l'efficacité des produits dans diverses conditions environnementales. Cette évolution continue des préférences des consommateurs et du développement des produits devrait continuer à façonner le marché de la nutrition sportive, stimulant l'innovation et la croissance des solutions nutritionnelles axées sur le plein air.

Programmes sportifs universitaires

Les programmes sportifs universitaires stimulent le marché de la nutrition sportive aux États-Unis grâce à leurs programmes complets de nutrition et de supplémentation pour les étudiants-athlètes. Ces programmes créent une demande de poudres protéinées, de boissons énergisantes et de compléments de récupération pour soutenir la performance athlétique et la récupération. L'expansion de la population d'étudiants-athlètes et la sensibilisation accrue à la nutrition contribuent à la croissance du marché. Le marché de la nutrition sportive aux États-Unis bénéficie d'un réseau de distribution bien établi composé de détaillants spécialisés, de plateformes en ligne et de partenariats universitaires. Les équipes sportives professionnelles et les installations d'entraînement à travers le pays ont également adopté des protocoles nutritionnels similaires, créant un effet d'entraînement qui influence les athlètes amateurs et les passionnés de fitness. L'exigence de formation obligatoire en nutrition de la National Collegiate Athletic Association (NCAA) [2]Source : National Collegiate Athletic Association, « Conduire le changement pour les étudiants-athlètes d'aujourd'hui », ncaa.org, en vigueur depuis août 2024, renforce davantage la demande de compléments de nutrition sportive parmi les athlètes universitaires. Le marché continue d'évoluer avec des innovations en matière de solutions nutritionnelles personnalisées et de produits à étiquette propre répondant aux exigences spécifiques de performance athlétique.

Disponibilité de produits combinés fonctionnels

La convergence de multiples bénéfices nutritionnels dans des formats à portion unique répond à la demande des consommateurs en matière de commodité tout en maximisant les synergies des composés bioactifs, notamment dans les formulations de pré-entraînement et de récupération. Les entreprises développent des produits combinés sophistiqués qui fusionnent protéines, électrolytes, vitamines et adaptogènes pour soutenir simultanément plusieurs voies physiologiques. Cette tendance dépasse les catégories traditionnelles, comme en témoigne le lancement en mai 2024 par Caribe Juice de WTRMLN ADE, une boisson d'hydratation riche en électrolytes disponible en trois saveurs, indiquant une opportunité de marché significative pour les produits combinés axés sur la récupération. L'intégration de plusieurs ingrédients fonctionnels dans un seul produit réduit la nécessité pour les consommateurs d'acheter et de consommer plusieurs compléments séparément, améliorant ainsi l'adhérence aux régimes de supplémentation. La sensibilisation croissante des athlètes et des passionnés de fitness à l'importance d'un soutien nutritionnel complet a incité les fabricants à investir dans la recherche et le développement de ces formulations multifonctionnelles. De plus, le succès des produits combinés sur le marché a encouragé les détaillants à allouer davantage d'espace en rayon à ces offres innovantes, accélérant ainsi leur adoption par les consommateurs.

Essor des produits de nutrition sportive d'origine végétale

L'adoption des protéines d'origine végétale s'accélère au-delà des considérations environnementales, portée par des avantages en matière de digestibilité et des innovations dans les profils d'acides aminés qui remettent en question la domination traditionnelle des protéines de lactosérum. Selon Glanbia Nutritionals, [3]Source : Glanbia Nutritionals, 5 tendances des protéines d'origine végétale pour 2025,

glanbianutritionals.com, 25 % des consommateurs américains se définissent comme flexitariens. Cette tendance est visible dans les nouveaux lancements de produits, comme l'introduction de la boisson sportive de Plezi Nutrition en mars 2025. La boisson, disponible en saveurs Citron Vert, Punch Tropical et Twist Orange Mangue, contient des ingrédients naturellement sans gluten et d'origine végétale, reflétant l'évolution du marché vers des alternatives végétales dans la nutrition sportive. La sensibilisation croissante des consommateurs aux avantages des protéines végétales a incité les entreprises de nutrition sportive établies à élargir leurs portefeuilles de produits avec des options véganes. De plus, les améliorations du goût et de la texture des formulations d'origine végétale ont levé les obstacles précédents à l'adoption par les athlètes et les passionnés de fitness. L'intégration de sources de protéines diversifiées, notamment les protéines de pois, de chanvre et de riz, a également permis aux fabricants de créer des profils complets d'acides aminés correspondant aux bénéfices nutritionnels des protéines d'origine animale.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Normes réglementaires strictes de la FDA et de la FTC | -1.3% | Amérique du Nord, avec des effets de débordement à l'échelle mondiale | Moyen terme (2-4 ans) |

| Prévalence des produits contrefaits ou adultérés | -0.9% | National, concentré dans les marchés émergents | Court terme (≤ 2 ans) |

| Sensibilisation limitée des consommateurs dans certains segments démographiques | -0.7% | Marchés émergents et zones rurales | Long terme (≥ 4 ans) |

| Coûts élevés des produits limitant l'adoption parmi les consommateurs sensibles aux prix | -0.8% | National, particulièrement sur les marchés sensibles aux prix | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Normes réglementaires strictes de la FDA et de la FTC

Les exigences réglementaires sur le marché américain de la nutrition sportive s'inscrivent dans un cadre complexe établi par la Food and Drug Administration (FDA) et la Federal Trade Commission (FTC). La FDA impose aux fabricants de respecter les Bonnes Pratiques de Fabrication et de fournir des étiquettes de produits précises contenant les ingrédients, les informations nutritionnelles et les avertissements relatifs aux allergènes. Les nouveaux ingrédients diététiques nécessitent une approbation préalable de la FDA, impliquant des ressources temporelles et financières considérables. Les entreprises qui ne respectent pas ces normes réglementaires risquent des pénalités financières substantielles et des rappels de produits, ce qui augmente les risques opérationnels et les coûts. Les délais de développement des produits s'allongent et les coûts de production augmentent en raison des procédures de documentation, de test et de certification requises. Ces mesures réglementaires complètes, tout en garantissant la sécurité des produits et la protection des consommateurs, ont un impact significatif sur la dynamique du marché et les stratégies opérationnelles dans le secteur américain de la nutrition sportive.

Prévalence des produits contrefaits ou adultérés

La prévalence des produits adultérés sur le marché de la nutrition sportive, notamment dans les compléments et les produits améliorant les performances, présente des défis significatifs pour la croissance du marché. Ces produits contrefaits non seulement posent de graves risques pour la santé des consommateurs, mais entraînent également des pertes de revenus substantielles pour les fabricants et détaillants légitimes. La FDA a documenté de nombreux cas de compléments contenant des ingrédients non déclarés, des substances interdites et un étiquetage incorrect, conduisant à un renforcement du contrôle réglementaire et des mesures d'application dans toute la chaîne d'approvisionnement. En février 2025, One Source Nutrition, Inc. a procédé à un rappel volontaire à l'échelle nationale des Vitality Capsules en raison de la présence de Sildénafil et de Tadalafil non déclarés [4]Source : U.S. Food & Drug Administration, « Rappels, retraits du marché et alertes de sécurité », fda.gov selon la FDA. La recrudescence des cas d'adultération a incité les organismes de réglementation à mettre en œuvre des mesures de contrôle qualité et des protocoles de test plus stricts pour les produits de nutrition sportive. La confiance des consommateurs a été négativement affectée par ces incidents, entraînant un scepticisme accru envers les fabricants de compléments et leurs produits. Les coûts croissants associés aux mesures d'assurance qualité et de conformité ont contraint de nombreux petits fabricants à quitter le marché. Ces défis entravent collectivement le potentiel de croissance du marché américain de la nutrition sportive, nécessitant des efforts à l'échelle du secteur pour maintenir l'intégrité des produits et rétablir la confiance des consommateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les produits protéinés dominent malgré l'accélération des produits non protéinés

Les produits protéinés sportifs maintiennent leur leadership sur le marché avec une part de 83,05 % en 2025, reflétant le rôle essentiel des protéines dans la synthèse musculaire et la récupération à tous les niveaux de performance athlétique. Les produits non protéinés sportifs représentent le segment à la croissance la plus rapide avec un TCAC de 8,35 % jusqu'en 2031, portés par des formulations de pré-entraînement avancées et des composés de récupération spécialisés qui répondent à des besoins physiologiques spécifiques au-delà de la supplémentation en protéines. La domination des produits protéinés est encore renforcée par la sensibilisation croissante des athlètes récréatifs et des passionnés de fitness à l'importance du timing et du dosage des protéines pour des résultats optimaux.

Au sein des produits protéinés, les formulations en poudre restent dominantes en raison de leur rentabilité et de leur flexibilité de personnalisation, tandis que les formats prêts à boire gagnent des parts de marché grâce à leurs avantages en termes de commodité. Les gels énergétiques et les poudres de BCAA dans le segment non protéiné affichent une croissance à mesure que les consommateurs deviennent plus informés sur les approches de supplémentation ciblée et leurs bénéfices spécifiques sur les performances. Le marché connaît également une demande accrue pour des mélanges de protéines multi-composants offrant des taux d'absorption variés et des profils d'acides aminés pour soutenir différentes phases d'entraînement.

Par source : la perturbation d'origine végétale accélère la domination d'origine animale

Les sources de protéines d'origine animale détiennent une part de marché de 60,72 % en 2025, principalement en raison du profil complet d'acides aminés de la protéine de lactosérum et de sa solide réputation auprès des athlètes axés sur la performance. Les alternatives d'origine végétale devraient croître à un TCAC de 9,78 % jusqu'en 2031, soutenues par une meilleure digestibilité, des avantages en matière de durabilité environnementale et des technologies améliorées d'isolation des protéines qui améliorent le goût et la solubilité. La domination des protéines d'origine animale est encore renforcée par leurs chaînes d'approvisionnement établies et leur large acceptation par les consommateurs sur les marchés traditionnels de la nutrition sportive.

Le segment d'origine végétale continue de s'étendre au-delà des protéines traditionnelles de pois et de soja, en intégrant des protéines de chanvre, de graines de courge et dérivées de la fermentation avec des bénéfices nutritionnels distincts. L'essor des consommateurs flexitariens a accru la demande de produits hybrides combinant protéines végétales et animales pour équilibrer performance et durabilité. Bien que le segment soit confronté à des coûts de production plus élevés par rapport à la protéine de lactosérum, les avancées technologiques continues et l'augmentation de l'échelle de production réduisent cet écart. De nouvelles méthodes de fermentation et des technologies agricoles permettent le développement de protéines végétales avec des compositions en acides aminés comparables aux protéines animales. Les études de marché indiquent que l'éducation des consommateurs sur les avantages des protéines végétales et la disponibilité accrue en commerce de détail sont des facteurs clés stimulant l'adoption dans divers groupes démographiques.

Par canal de distribution : le commerce de détail en ligne atteint un double leadership

Les boutiques de vente en ligne détiennent 40,02 % de part de marché en 2025 et devraient croître à un TCAC de 10,74 % jusqu'en 2031. Cette croissance découle de la capacité du canal à fournir une éducation sur les produits, des options d'abonnement et un engagement direct avec les consommateurs. La tendance indique un changement dans les habitudes d'achat, notamment chez les consommateurs plus jeunes qui valorisent la commodité, les avis des utilisateurs et les suggestions de produits personnalisées. L'expansion des applications d'achat mobile et des passerelles de paiement sécurisées renforce davantage la domination du commerce de détail en ligne sur le marché américain de la nutrition sportive.

Les canaux de distribution traditionnels, notamment les supermarchés, les pharmacies et les magasins spécialisés, conservent une présence substantielle sur le marché mais font face à une concurrence croissante des plateformes en ligne qui offrent une sélection de produits plus large et des prix compétitifs. L'intégration du commerce social via Instagram et TikTok crée des opportunités de vente supplémentaires, notamment pour atteindre les consommateurs de la génération Z. La croissance du canal en ligne est soutenue par l'amélioration des réseaux logistiques, la réduction des coûts de livraison et l'amélioration des systèmes de vérification des produits qui répondent aux préoccupations des consommateurs concernant la qualité des compléments. Malgré ces défis, les magasins physiques maintiennent leur pertinence grâce à la consultation d'un personnel expert et à la disponibilité immédiate des produits, qui restent précieuses pour certains segments de consommateurs.

Analyse géographique

Le marché américain bénéficie de niveaux élevés de revenu disponible et d'une infrastructure de distribution avancée dans les détaillants spécialisés et les supermarchés grand public. Le cadre réglementaire du Dietary Supplement Health and Education Act (DSHEA) offre aux fabricants une clarté opérationnelle tout en permettant l'innovation produit. Cependant, le renforcement de la surveillance de la FDA crée des exigences de conformité qui profitent aux grandes entreprises disposant de ressources substantielles. La robuste infrastructure de commerce électronique du marché améliore encore l'accessibilité et la portée auprès des consommateurs à travers le pays.

La base de consommateurs de la région s'est élargie au-delà des culturistes traditionnels pour inclure les passionnés de fitness, les populations vieillissantes et les personnes soucieuses de leur santé. Ce changement démographique stimule la demande de formulations pratiques et multifonctionnelles. Les médias sociaux influencent significativement les décisions d'achat, notamment chez les consommateurs plus jeunes. Les études de marché indiquent que la nutrition personnalisée et la supplémentation ciblée continuent de gagner du terrain parmi ces segments de consommateurs diversifiés.

L'adoption des médicaments GLP-1 pour la gestion du poids présente des opportunités de croissance à mesure que les consommateurs recherchent des produits nutritionnels pour maintenir la masse musculaire pendant la perte de poids. Les entreprises développent des formulations spécialisées pour ce segment de marché. En juin 2024, Pure Protein a lancé une poudre protéinée tout-en-un pour les utilisateurs de GLP-1, offrant une solution accessible pour remédier aux effets secondaires de carence en nutriments associés à ces médicaments. Les analystes du secteur prévoient que ce segment spécialisé connaîtra une croissance substantielle à mesure que l'adoption des GLP-1 augmente aux États-Unis.

Paysage réglementaire

Aux États-Unis, les produits de nutrition sportive sont régis par le Dietary Supplement Health and Education Act (DSHEA), dans le cadre du Federal Food, Drug, and Cosmetic Act. La FDA est le principal régulateur des compléments alimentaires (y compris les formats clés de nutrition sportive tels que les poudres protéinées, les mélanges d'acides aminés et la créatine), la conformité s'appuyant sur les exigences d'étiquetage, les bonnes pratiques de fabrication (Good Manufacturing Practices) et les exigences de notification des New Dietary Ingredient (NDI), tandis que la FTC supervise les allégations publicitaires et marketing.

Les domaines de vigilance réglementaire sont restés actifs tout au long de l'année de référence et de l'année en cours. En janvier 2025, la FDA a proposé un étiquetage nutritionnel en face avant pour la plupart des aliments emballés via le Federal Register, ajoutant une autre considération de conformité liée à l'étiquetage pour les entreprises opérant à la fois dans les aliments conventionnels et dans les portefeuilles proches des compléments. En mars 2026, le FDA Office of Dietary Supplement Programs a organisé une réunion publique (27 mars 2026) pour discuter du périmètre des ingrédients de compléments alimentaires, y compris les implications de technologies de production plus récentes telles que la fermentation de précision, signalant un travail de clarification continu pour les voies d'ingrédients novateurs utilisés dans les formulations de nutrition sportive. Le H.R. 7366 a également été introduit en février 2026 pour traiter les questions de préemption fédérale dans la réglementation des compléments alimentaires, reflétant une attention politique continue sur l'uniformité nationale dans un contexte d'activité au niveau des États.

Analyse de la chaîne de valeur

La chaîne de valeur de la nutrition sportive aux États-Unis commence par les intrants en matières premières et ingrédients spécialisés (protéines dérivées du lait comme le lactosérum et la caséine, protéines végétales, acides aminés, édulcorants, arômes, actifs fonctionnels et emballages), suivis de la formulation, du mélange et de la fabrication, souvent confiés à des fabricants sous contrat. Les marques acheminent ensuite les produits finis via des distributeurs et grossistes vers un commerce de détail multicanal, le commerce en ligne constituant une voie majeure d'accès au marché, à côté des supermarchés/hypermarchés, des pharmacies/magasins de santé et des points de vente spécialisés. Les tests et certifications par des tiers (par exemple, NSF Certified for Sport dans les segments destinés aux athlètes) fonctionnent comme une couche de service parallèle pour l'assurance qualité et la crédibilité de marque.

La performance de la chaîne d'approvisionnement est façonnée à la fois par des contraintes de capacité et des charges de conformité. Les rapports du secteur en 2026 ont mis en évidence une tension sur le concentré de protéines de lactosérum, à mesure que la fortification en protéines s'étend à des catégories alimentaires plus larges, encourageant la reformulation vers des alternatives telles que les protéines de soja et de pois et renforçant l'importance de la diversité des sources d'approvisionnement en ingrédients. La capacité de traitement pour les isolats de haute pureté et les formats spécialisés peut également constituer un goulot d'étranglement, avec des délais d'expansion plus longs, tandis que la congestion des entrepôts et de la logistique peut apparaître de manière saisonnière dans les pôles de fabrication et de logistique. Sur le plan des politiques et de la coordination, des associations professionnelles telles que le Council for Responsible Nutrition (CRN) ont intensifié leur engagement en 2025, avec notamment des briefings liés au Congressional Dietary Supplement Caucus rétabli et des actions de sensibilisation sur des sujets tels que l'allègement tarifaire et l'éligibilité aux HSA/FSA, renforçant le rôle du plaidoyer et de la veille réglementaire au sein du modèle opérationnel.

Paysage concurrentiel

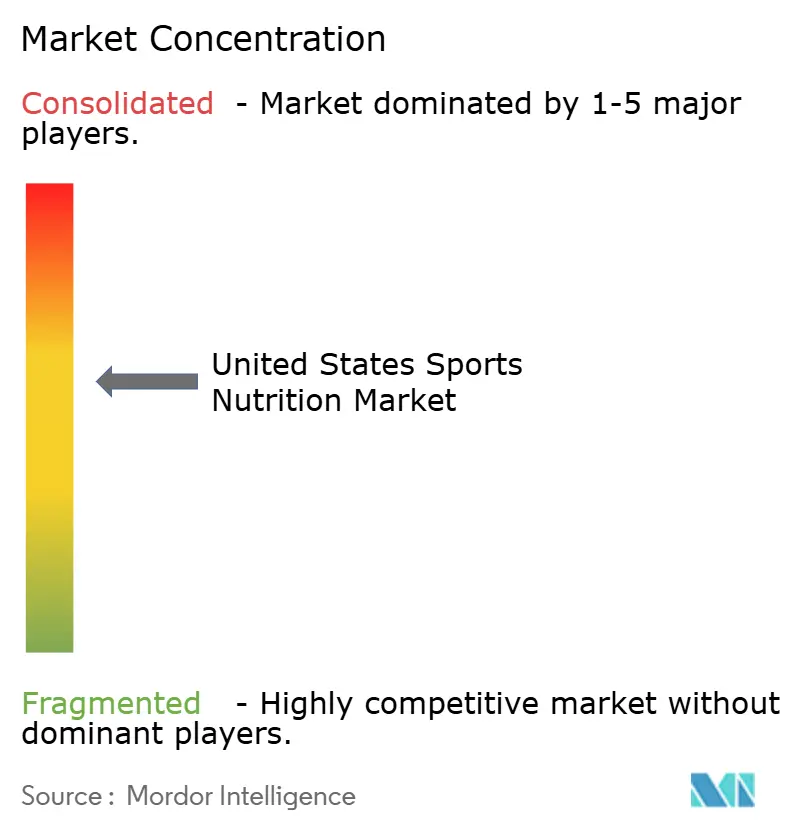

Le marché américain de la nutrition sportive présente une fragmentation modérée avec des multinationales établies en concurrence aux côtés de marques spécialisées en vente directe aux consommateurs qui s'appuient sur le marketing numérique et des stratégies de positionnement de niche. Les leaders du marché, notamment Glanbia, Abbott et PepsiCo, maintiennent des avantages concurrentiels grâce aux économies d'échelle, à la portée de distribution et aux capacités de recherche et développement, tandis que les acteurs émergents perturbent les catégories traditionnelles grâce à des formulations innovantes et un ciblage démographique précis. La dynamique concurrentielle du marché continue d'évoluer à mesure que les entreprises s'adaptent aux préférences changeantes des consommateurs et aux avancées technologiques.

Les entreprises poursuivent des stratégies d'intégration verticale en investissant dans l'approvisionnement en ingrédients, les capacités de fabrication et les canaux de vente directe aux consommateurs pour améliorer les marges bénéficiaires. Le succès sur le marché dépend de la conformité réglementaire, de la transparence de la chaîne d'approvisionnement et des pratiques de durabilité tout en maintenant l'efficacité des produits et des prix compétitifs. Ces initiatives stratégiques permettent aux entreprises de mieux contrôler les normes de qualité et de répondre rapidement aux demandes du marché.

Les entreprises forment des partenariats stratégiques pour accroître leur présence sur le marché. En septembre 2024, C4 s'est associé à The Hershey Company pour lancer des produits inspirés de la confiserie dans plusieurs catégories. La collaboration a introduit de nouvelles boissons énergisantes, des compléments de pré-entraînement et une gamme de poudres protéinées proposant trois variantes inspirées de bonbons, marquant les premiers produits de poudre protéinée pour les deux entreprises. Ce partenariat illustre la tendance du secteur vers des profils de saveurs innovants et une expansion inter-catégories pour attirer de nouveaux segments de consommateurs.

Leaders du secteur américain de la nutrition sportive

Glanbia PLC

Now Foods

The Coca Cola Company

Abbott Laboratories Inc.

PepsiCo Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les ajouts de capacité et les mouvements de relocalisation en 2026 créent un espace pour des cycles d'innovation plus rapides, des délais de réapprovisionnement plus courts et un contrôle qualité plus strict, en particulier pour les poudres protéinées, la protéine RTD et les produits combinés fonctionnels qui dépendent de spécifications d'ingrédients cohérentes. L'acquisition par Applied Nutrition des actifs de Nutrablend Group en juin 2026 pour 16 millions USD, ajoutant une installation de 107 000 pieds carrés à Buffalo, New York, en est un exemple qui étend la capacité de fabrication américaine. SDC Nutrition a également ouvert une installation de production intégrée de 140 000 pieds carrés à Pittsburgh en mai 2026 pour accroître la capacité de fabrication, de test et de stockage. Pris ensemble, ces mesures soutiennent les marques à la recherche d'une co-fabrication évolutive, de tests conformes et de renouvellements rapides des produits, alors que la demande s'élargit des athlètes de base aux utilisateurs adeptes d'un mode de vie sain.

La capacité de distribution et d'exécution des commandes est un autre domaine d'opportunité à court terme, car le commerce en ligne reste une voie d'achat majeure pour la nutrition sportive aux États-Unis. En avril 2026, Nutrabolt a élargi son partenariat avec ID Logistics US en ajoutant un centre de distribution de 375 000 pieds carrés près de Milwaukee, Wisconsin, tout en développant ses opérations à Salt Lake City, Utah, ce qui soutient la découverte en ligne, les abonnements et des attentes de livraison plus rapides. Sur le plan réglementaire et des ingrédients, le FDA Office of Dietary Supplement Programs a organisé une réunion publique le 27 mars 2026 pour discuter du périmètre des ingrédients de compléments alimentaires et des nouvelles technologies de production, y compris la fermentation de précision, créant un forum plus défini pour les entreprises développant de nouvelles protéines, enzymes et microbiens qui différencient les formulations de nutrition sportive végétales et de nouvelle génération dans le cadre du DSHEA.

Développements récents du secteur

- Juin 2026 : NOW Foods s'est associé à LeafWorks pour mettre en œuvre des capacités de séquençage de nouvelle génération pour les tests d'identité botanique dans son installation de Sparks, Nevada. Cette étape renforce la vérification des matières premières et l'assurance qualité pour les produits complémentaires contenant des composants botaniques, soutenant un contrôle plus strict contre les risques de falsification dans la chaîne d'approvisionnement des compléments au sens large.

- Janvier 2026 : NOW Health Group a annoncé la transition de 30 % des parts familiales vers les employés via un Employee Stock Ownership Plan (ESOP) nouvellement créé. Ce changement d'actionnariat peut soutenir la continuité à long terme et les priorités d'investissement opérationnel, y compris les systèmes de qualité de fabrication et les processus de conformité, essentiels dans les catégories de nutrition sportive et de compléments alimentaires.

- Avril 2024 : Glanbia a finalisé l'acquisition de Flavor Producers LLC pour 300 millions USD afin d'étendre ses capacités en arômes naturels et biologiques au sein de son activité Nutritional Solutions. Cette acquisition ajoute des intrants de formulation importants pour la différenciation basée sur le goût dans les poudres protéinées, la protéine RTD et les mélanges fonctionnels, à mesure que les marques rivalisent pour attirer les consommateurs de bien-être grand public.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché américain de la nutrition sportive est défini comme les ventes en valeur de produits nutritionnels clairement commercialisés pour la performance à l'entraînement, la récupération musculaire ou la composition corporelle, achetés à la fois par des athlètes et des utilisateurs réguliers de fitness.

Exclusions du périmètre : les boissons hydratantes traditionnelles et les boissons énergisantes principalement positionnées pour un usage récréatif sont exclues de ce marché.

Aperçu de la segmentation

- Par type de produit

- Produits protéinés sportifs

- Poudre

- Poudre de lactosérum et de caséine

- Poudre de protéines d'origine végétale

- Autres poudres protéinées sportives

- Protéines prêtes à boire

- Barres protéinées/énergétiques

- Poudre

- Produits non protéinés sportifs

- Gels énergétiques

- Poudre de BCAA

- Poudre de créatine

- Autres produits non protéinés sportifs

- Produits protéinés sportifs

- Par source

- D'origine animale

- D'origine végétale

- Par canal de distribution

- Supermarchés/Hypermarchés

- Pharmacies/Magasins de santé

- Boutiques de vente en ligne

- Autres canaux de distribution

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la construction d'une image claire des signaux de demande, des allégations produits et de la structure des canaux pour la nutrition sportive aux États-Unis. Nous nous référons à des sources publiques telles que les données de disponibilité alimentaire et de contexte des ingrédients de l'USDA, les indicateurs de commerce de détail et de commerce électronique du U.S. Census Bureau, les séries d'IPC du Bureau of Labor Statistics pour comprendre l'évolution des prix, et les statistiques commerciales de l'U.S. International Trade Commission pour les intrants nutritionnels et formats finis pertinents.

En complément, nous examinons les rapports annuels des entreprises, les présentations aux investisseurs et les notes des conférences téléphoniques sur les résultats pour cartographier la manière dont les revenus sont présentés par catégorie et par canal, et nous procédons à des vérifications croisées avec des publications de presse et d'associations réputées pour les tendances produits, y compris les évolutions vers la protéine RTD et les mélanges fonctionnels. Un abonnement payant axé sur les données financières et l'actualité des entreprises est utilisé de manière sélective pour standardiser les références de revenus entre entreprises privées et publiques, et une base de données de brevets est utilisée pour vérifier la cohérence de l'intensité d'innovation autour d'actifs clés comme les mélanges d'acides aminés et la créatine. Les sources listées ici sont uniquement illustratives, et de nombreuses autres références publiques sont consultées pour combler les lacunes et confirmer les hypothèses.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour tester la robustesse du bassin de demande et de la logique de prix pour la nutrition sportive aux États-Unis, en particulier là où les étiquettes et les usages se chevauchent entre les acheteurs fitness et lifestyle. Nous échangeons avec des dirigeants du côté des marques, des fabricants sous contrat, des spécialistes des ingrédients et des acteurs des canaux de distribution spécialisée, de la distribution de masse et du commerce en ligne, puis recontactons un sous-ensemble lorsqu'une hypothèse majeure évolue, par exemple en cas de changement du mix RTD ou de l'intensité promotionnelle.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 26 % | Dirigeants (CXO) : 17 % | |

| Niveau intermédiaire : 57 % | Responsables fonctionnels/d'unité : 29 % | |

| Acteurs plus petits : 17 % | Managers : 54 % |

Dimensionnement du marché et prévisions

Le dimensionnement est construit selon une approche descendante (top-down) où le bassin de dépenses en nutrition aux États-Unis est reconstitué via des répartitions par catégorie et par mix de canaux, puis restreint aux produits présentant un positionnement explicite sportif et de performance. Ce total est vérifié à l'aide d'approximations ascendantes (bottom-up) sélectives, telles que la cartographie des revenus d'échantillons de marques, des vérifications de canaux et le prix unitaire multiplié par le mouvement estimé des unités pour les principaux formats. Le modèle est ajusté lorsque les deux approches ne convergent pas.

Les intrants qui façonnent couramment le modèle incluent la croissance de la participation au fitness et de la fréquence d'entraînement, les évolutions entre les poudres et la protéine RTD, l'évolution du prix de vente moyen liée à l'IPC et à l'activité promotionnelle, la pression sur les coûts des ingrédients pour les actifs clés, et les changements de part du commerce électronique dans les paniers de nutrition sportive. Comme toutes les entreprises ne divulguent pas clairement leurs revenus par catégorie, les lacunes sont traitées à l'aide d'hypothèses de part conservatrices ancrées sur les retours d'entretiens, puis retestées par rapport aux dépôts publics et aux observations de canaux. Pour les prévisions, une analyse de scénarios est utilisée, avec des moteurs de demande et une progression des prix ajustés selon les attentes des experts, afin que la courbe finale reflète un scénario de base réaliste plutôt qu'une simple extrapolation linéaire.

Validation des données et cycle de mise à jour

Les résultats sont validés à travers plusieurs passages qui comparent le chiffre final à des signaux indépendants, notamment les indices de prix, les indicateurs commerciaux pour les intrants pertinents et les commentaires sur la performance des canaux. Lorsqu'une valeur aberrante apparaît, le facteur déclencheur est retracé jusqu'au volume, au prix ou au mix, puis l'hypothèse est révisée. Si nécessaire, l'ensemble des répondants est de nouveau sollicité pour une confirmation rapide.

Avant validation finale, le modèle complet et sa logique sont revus par un autre analyste afin de détecter les écarts et les problèmes arithmétiques. Une vérification finale de cohérence est ensuite effectuée au niveau du marché total et au niveau des principaux formats. Les rapports sont actualisés selon un cycle annuel, avec des mises à jour intermédiaires en cas d'événements significatifs, et un nouveau passage est effectué juste avant la livraison afin que les clients disposent de la vision la plus actuelle.

Taille du marché américain de la nutrition sportive selon Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour la nutrition sportive américaine peuvent sembler très éloignées les unes des autres, même lorsque le récit de croissance semble similaire. L'écart provient généralement de la manière dont chaque source définit ce qui compte comme nutrition sportive, de la manière dont l'évolution des prix est reportée, et de la rigueur avec laquelle les hypothèses sont vérifiées par rapport aux signaux réels du marché.

Une différence courante est l'élargissement du périmètre à des catégories adjacentes, en particulier lorsque les boissons pour sportifs, les substituts de repas ou les produits de perte de poids sont regroupés dans la même catégorie que les compléments de performance. Certaines estimations appliquent également une progression agressive des prix ou supposent une premiumisation rapide sans suffisamment de vérifications croisées par rapport à l'évolution de l'IPC et aux promotions des canaux, et l'année utilisée pour le calage monétaire et la cadence de rafraîchissement peut ajouter une couche supplémentaire de variation.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 18,28 milliards USD (2025) | |

| Cabinet de conseil mondial A | 31,42 milliards USD (2025) | Utilise un panier de produits plus large qui inclut explicitement les boissons pour sportifs, les substituts de repas et les produits de perte de poids, ce qui augmente le total au-delà des compléments et barres axés sur la performance. |

| Éditeur sectoriel B | 9,93 milliards USD (2025) | Applique une définition plus restreinte et une base de départ plus faible, ce qui peut sous-estimer les formats spécialisés, et le modèle s'appuie davantage sur des libellés de segments larges avec des vérifications croisées limitées du mix de canaux et du comportement des prix. |

Le tableau met principalement en évidence un écart de périmètre et de logique de prix. Certaines sources intègrent les boissons pour sportifs et les articles proches de la perte de poids, puis appliquent une progression de prix large à l'ensemble du panier, tandis que Mordor Intelligence ne comptabilise que les poudres ciblées sport, la protéine RTD, les barres, les mélanges d'acides aminés, la créatine et formules similaires, en excluant l'hydratation conventionnelle et les boissons énergisantes récréatives. Avec des inclusions claires et des vérifications reproductibles sur le mix, les prix et les signaux de canaux, le résultat est plus facile à retracer et à expliquer dans la prise de décision pratique.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des compléments de nutrition sportive d'ici 2031 ?

Le marché devrait atteindre 27,76 milliards USD en 2031 sur une trajectoire de TCAC de 7,21 %.

Quel segment de produit détient actuellement la plus grande part de revenus ?

Les produits à base de protéines détenaient une part de 83,05 % en 2025, reflétant leur rôle ancré dans les routines de récupération musculaire.

À quelle vitesse le segment des sources d'origine végétale croît-il ?

Les ingrédients d'origine végétale devraient se développer à un TCAC de 9,78 % entre 2026 et 2031, le taux le plus élevé parmi les catégories de sources.

Pourquoi le commerce de détail en ligne surpasse-t-il les autres canaux ?

Les modèles d'abonnement, l'éducation portée par les influenceurs et la logistique du dernier kilomètre accélérée permettent au commerce de détail en ligne de progresser à un TCAC de 10,74 % jusqu'en 2031.

Dernière mise à jour de la page le: