Taille et part du marché de la gestion des déchets solides municipaux en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

| Taille du Marché (2026) | 118.81 Milliards de dollars |

| Taille du Marché (2031) | 147.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.48% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des déchets solides municipaux en Amérique du Nord par Mordor Intelligence

La taille du marché de la gestion des déchets solides municipaux en Amérique du Nord est de 118,81 milliards USD en 2026 et devrait atteindre 147,92 milliards USD d'ici 2031, reflétant un CAGR de 4,48 %. La dynamique reflète des signaux politiques et tarifaires qui favorisent les infrastructures de détournement, notamment les programmes de responsabilité élargie des producteurs (REP) pour les emballages au niveau des États, les contrôles des émissions de méthane des décharges et les incitations soutenant le gaz naturel renouvelable (GNR) et le tri avancé, qui modifient collectivement la façon dont la valeur est captée tout au long de la filière déchets. La hausse des frais de mise en décharge dans les grandes métropoles américaines, combinée aux mesures provinciales et fédérales au Canada pour réduire les émissions de méthane, oriente les capitaux vers le compostage, la digestion anaérobie et les systèmes de valorisation énergétique du biogaz qui monétisent la conformité réglementaire grâce aux crédits et aux frais de traitement stables. Le crédit de production fiscale de la loi sur la réduction de l'inflation pour le gaz de décharge et les dispositions connexes relatives aux carburants propres, conjugués aux réglementations des États, accélèrent les pipelines de projets et élargissent le rôle des opérateurs intégrés verticalement dotés de feuilles de route GNR et de programmes d'automatisation des centres de tri des matières recyclables (CMR)[1]Agence de protection de l'environnement des États-Unis, "Informations de base sur le gaz de décharge," Agence de protection de l'environnement des États-Unis, epa.gov. La dynamique concurrentielle favorise les économies d'échelle, les entreprises leaders liant tarification, programmes d'investissement et objectifs ESG afin de réduire la volatilité des bénéfices liée aux valeurs des matières premières tout en renforçant la résilience contractuelle.

Principaux enseignements du rapport

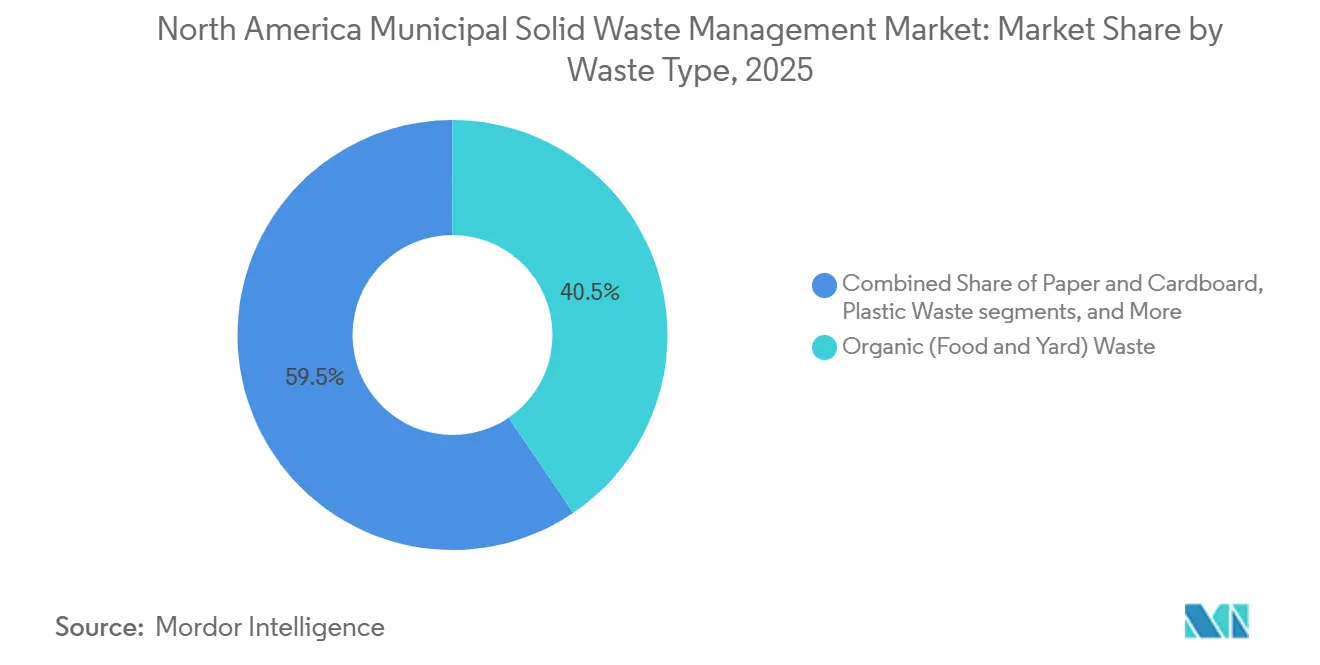

- Par type de déchets, les déchets organiques ont dominé avec une part de 40,5 % en 2025, tandis que les déchets électroniques devraient progresser à un CAGR de 6,7 % jusqu'en 2031.

- Par source, les bâtiments résidentiels détenaient une part de 48,6 % en 2025, et les générateurs commerciaux devraient croître à un CAGR de 5,8 % jusqu'en 2031.

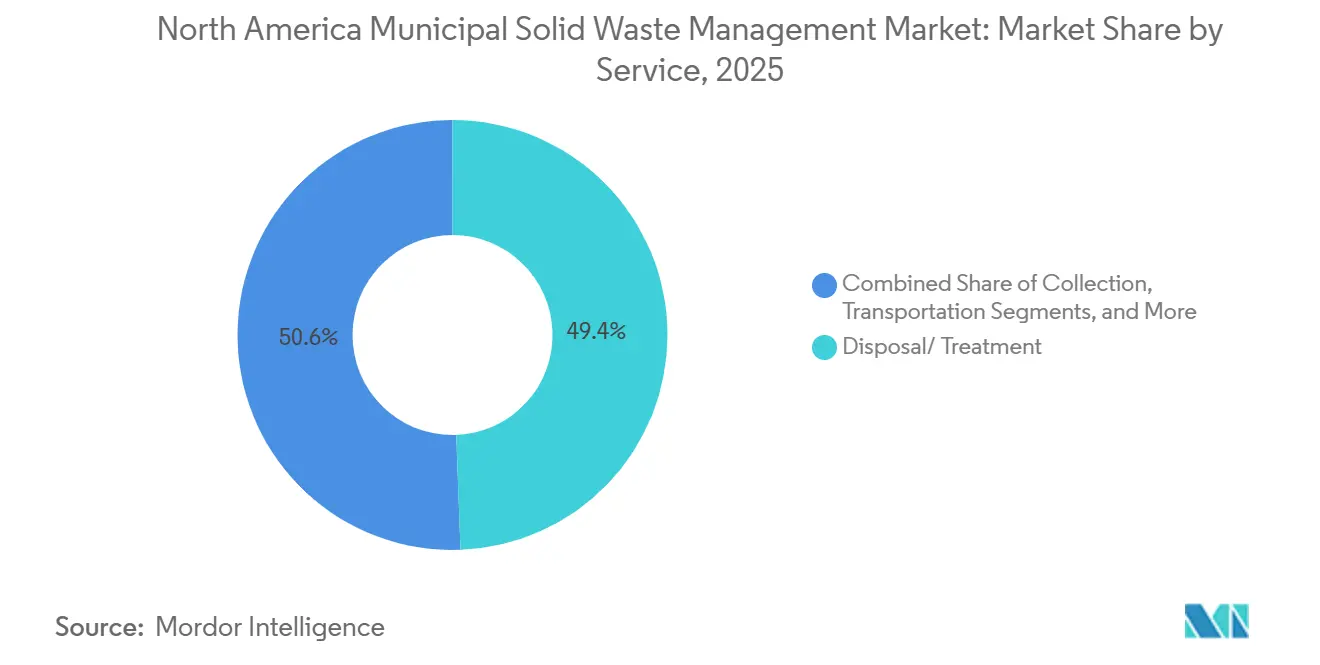

- Par service, l'élimination et le traitement représentaient une part de 49,4 % en 2025, tandis que le recyclage et la valorisation des matières progressent à un CAGR de 8,4 % jusqu'en 2031.

- Par géographie, les États-Unis détenaient une part de 75,5 % en 2025, et le Mexique est le marché à la croissance la plus rapide avec un CAGR de 7,7 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la gestion des déchets solides municipaux en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les minimums agressifs de contenu recyclé dans les lois sur les emballages des États entrent en vigueur en 2026 | +1.2% | Cœur des États-Unis (Californie, Oregon, Colorado, Maine), répercussion au Canada | Moyen terme (2 à 4 ans) |

| Les normes fédérales sur le méthane propre et les crédits d'impôt de la loi sur la réduction de l'inflation accélèrent les projets de valorisation du gaz de décharge en GNR | +0.9% | Primaire aux États-Unis, réglementations fédérales canadiennes sur le méthane en parallèle | Long terme (≥ 4 ans) |

| Extension des mandats de REP aux équipements électroniques et aux textiles dans les États américains et les provinces canadiennes | +0.8% | À l'échelle de l'Amérique du Nord, avec le Canada couvrant 99,9 % de la population | Moyen terme (2 à 4 ans) |

| Hausse des frais de mise en décharge dépassant 100 USD par tonne dans les grandes métropoles | +0.7% | Cœur du Nord-Est des États-Unis, pression secondaire dans le Midwest et l'Ouest | Court terme (≤ 2 ans) |

| La tarification à l'utilisation avec RFID réduit les volumes de déchets ménagers | +0.5% | Projets pilotes municipaux aux États-Unis, adoption précoce dans les métropoles progressistes | Moyen terme (2 à 4 ans) |

| Prêts et obligations liés à la durabilité indexant les taux d'intérêt sur les performances de détournement | +0.4% | À l'échelle de l'Amérique du Nord, concentré parmi les transporteurs de déchets du Fortune 1000 | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les minimums agressifs de contenu recyclé dans les lois sur les emballages des États entrent en vigueur en 2026

Les politiques d'emballage au niveau des États poussent les producteurs à financer les améliorations de la collecte et du tri, tout en fixant des exigences de contenu recyclé et de recyclabilité qui se renforcent au fil du temps. Les organisations de responsabilité des producteurs fournissent des revenus de services à la commission moins exposés aux fluctuations des matières premières, ce qui soutient à son tour la modernisation et l'automatisation des CMR dans le cadre de programmes à fort volume[2]Association des recycleurs de plastiques, "Lois sur la REP pour les emballages," Association des recycleurs de plastiques, plasticsrecycling.org. Les opérateurs amplifient leurs programmes d'investissement pour correspondre au calendrier de conformité, les entreprises leaders divulguant des expansions pluriannuelles d'infrastructures de recyclage qui augmentent le débit et améliorent les taux de pureté des fibres et des plastiques. La Californie et d'autres juridictions avancent avec des systèmes exigeant des formats d'emballage recyclables ou compostables, ce qui resserre les spécifications et réduit la contamination à la source. L'effet cumulatif est une transition durable des modèles de revenus fortement dépendants des matières premières vers des frais de traitement et des services contractuels qui stabilisent les flux de trésorerie pour les opérateurs de recyclage. Ce changement structurel renforce le rôle des transporteurs intégrés et des propriétaires de CMR capables de déployer des capitaux à grande échelle et de naviguer dans des réglementations étatiques diverses sur de vastes empreintes opérationnelles.

Les normes fédérales sur le méthane propre et les crédits d'impôt de la loi sur la réduction de l'inflation accélèrent les projets de valorisation du gaz de décharge en GNR

Les décharges de déchets solides municipaux figurent parmi les plus grandes sources de méthane, et les normes mises à jour devraient élargir les exigences de collecte et de surveillance du gaz, ce qui augmente les taux de captage et améliore la rentabilité des conversions gaz-énergie. Le crédit de production fiscale de la loi sur la réduction de l'inflation et les incitations connexes réduisent le coût du capital pour la valorisation du gaz de décharge en électricité, tandis que les dispositions relatives aux carburants propres augmentent la valeur du GNR de qualité réseau, créant de solides pipelines de projets sur de vastes réseaux. Le nombre d'installations GNR opérationnelles en Amérique du Nord a continué d'augmenter en 2025, et les groupes industriels projettent une croissance supplémentaire au cours de la décennie à mesure que les matières premières provenant des décharges et des installations de traitement des matières organiques sont connectées aux marchés dans le cadre d'accords d'achat stables. Les principaux opérateurs de déchets ont divulgué plusieurs nouveaux projets GNR entrant en service en 2024 et 2025, progressant vers des objectifs de réseau qui positionnent le GNR comme un moteur de revenus central aux côtés des opérations traditionnelles de décharge. Au Canada, les réglementations fédérales proposées visent des réductions significatives des émissions de méthane des décharges d'ici 2030 par rapport à 2019, ce qui soutient davantage les investissements dans le captage et renforce l'argument de conformité pour les améliorations de valorisation énergétique du biogaz[3]Gouvernement du Canada, "Règlement sur la réduction des rejets de méthane (secteur des déchets)," Gazette du Canada, gazette.gc.ca. Les mesures des États et des provinces, combinées aux incitations fédérales, alignent donc les exigences techniques avec le soutien financier, ce qui élargit la portée des projets rentables dans le cadre de contrats à long terme.

Extension des mandats de REP aux équipements électroniques et aux textiles dans les États américains et les provinces canadiennes

La gestion des équipements électroniques progresse à mesure que les États mettent en œuvre ou élargissent les programmes de REP, avec des appareils intégrant des batteries ajoutés aux régimes de conformité qui financent des systèmes de dépôt et de collecte gratuits pour les consommateurs. La taxe de la Californie sur les produits intégrant des batteries est entrée en vigueur en 2026, ce qui augmente la récupération des smartphones, ordinateurs portables et appareils connectés tout en réduisant les risques d'incendie et de contamination dans les systèmes de collecte traditionnels en bordure de trottoir. Des orientations nationales sur les meilleures pratiques de collecte des batteries sont en cours d'élaboration pour soutenir une gestion plus sûre et plus standardisée selon les chimies et les tailles, et ces orientations devraient façonner la conception des programmes dans les États à court terme. À travers le Canada, les déploiements de REP pour les emballages fournissent un modèle pour des cadres de responsabilité des producteurs plus larges pouvant être étendus à des flux de matières supplémentaires à mesure que les systèmes provinciaux arrivent à maturité. Les agences municipales ont également commencé à planifier la récupération des textiles dans le cadre de stratégies de détournement plus larges, ce qui signale une expansion de la portée des programmes de REP qui placerait de nouvelles catégories sous des systèmes financés par les producteurs au fil du temps. À mesure que ces programmes se développent, les producteurs s'appuieront davantage sur les organisations de responsabilité des producteurs pour financer la collecte et le tri, ce qui achemine des frais stables vers les opérateurs et soutient une capacité de traitement spécialisée pour les équipements électroniques et autres flux difficiles à gérer.

Hausse des frais de mise en décharge dépassant 100 USD par tonne dans les grandes métropoles

Les frais de mise en décharge ont augmenté dans les grandes métropoles américaines où la capacité des décharges est limitée, et certains marchés du Nord-Est signalent des frais dépassant 100 USD par tonne, ce qui réduit l'écart de coût avec le compostage, la digestion anaérobie et le détournement par CMR. La hausse des coûts d'élimination est également renforcée par l'évolution des réglementations sur le méthane, qui augmentent les dépenses de conformité mais renforcent l'argument en faveur des investissements dans le captage du gaz et son utilisation bénéfique qui monétisent la filière déchets. Les municipalités utilisent les ajustements tarifaires pour financer les mises à niveau des actifs, telles que les conversions gaz-énergie qui prolongent la durée de vie des décharges et réduisent les émissions nettes de gaz à effet de serre tout en améliorant le profil de revenus du site d'élimination. Au Canada, les réglementations proposées sur le méthane des décharges ajouteraient des coûts de conformité qui devraient être répercutés dans les frais de mise en décharge, créant une incitation similaire pour les projets de détournement et de captage. Le mouvement combiné des prix et des politiques établit une préférence économique plus claire pour le détournement des matières organiques et le recyclage avancé, en particulier dans les régions confrontées à la congestion et aux alternatives d'élimination limitées. Au fil du temps, ces conditions soutiennent la densification des réseaux de transfert, de CMR et d'installations de traitement des matières organiques à proximité des zones métropolitaines à capacité contrainte.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'emprunt élevés et plafonds d'endettement municipaux retardant les nouveaux investissements dans les CMR et les installations de valorisation énergétique des déchets | -0.4% | États-Unis et Canada, avec des variations régionales selon l'accès au marché obligataire | Moyen terme (2 à 4 ans) |

| Volatilité des prix des matières recyclées compromettant la prévisibilité des revenus | -0.3% | À l'échelle de l'Amérique du Nord, avec une exposition concentrée dans les États sans REP | Court terme (≤ 2 ans) |

| Goulots d'étranglement dans la chaîne d'approvisionnement pour les trieurs optiques, les camions de collecte et les pièces de rechange | -0.3% | Centres manufacturiers américains, provinces des Prairies et zones frontalières du Mexique | Court terme (≤ 2 ans) |

| Préoccupations liées à la contamination par les PFAS limitant l'épandage au sol du compost et du digestat | -0.2% | Principalement aux États-Unis avec un patchwork au niveau des États, répercussion précoce au Canada | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les coûts d'emprunt élevés et les plafonds d'endettement municipaux retardent les nouveaux investissements dans les CMR et les installations de valorisation énergétique des déchets

La hausse des charges d'intérêts a contraint la capacité d'emprunt des municipalités et des provinces, ce qui allonge les délais d'approbation pour les nouveaux CMR et les installations de valorisation énergétique des déchets et déplace l'attention vers des rénovations progressives. Les documents budgétaires 2025-2026 de l'Ontario montrent une charge importante de service de la dette, ce qui illustre comment la sensibilité aux taux peut détourner des ressources des nouveaux projets de déchets solides au profit des besoins essentiels en eau et en assainissement. Les programmes d'obligations vertes dans les grandes villes ont connu des niveaux de coupon plus élevés par rapport aux années précédentes, augmentant le coût du financement des améliorations dans les installations de déchets et les systèmes de captage du gaz de décharge. Les subventions fédérales et les fonds renouvelables compensent partiellement l'écart, mais la marge de manœuvre limitée et les conditions de crédit strictes augmentent le seuil de rentabilité des projets, en particulier lorsque les marchés exigent des revenus contractuels pour assurer le service de la dette. Dans ce contexte, les obligations liées à la durabilité qui indexent les taux d'intérêt sur les performances de détournement gagnent du terrain parmi les grands émetteurs et opérateurs, tandis que les petites entreprises régionales font face à des primes plus élevées qui peuvent entraver la construction d'installations sans structures public-privé. L'environnement de financement agit donc comme un facteur de rythme pour les ajouts de capacité et accélère la consolidation parmi les acteurs capables de financer des projets à des taux plus bas.

La volatilité des prix des matières recyclées compromet la prévisibilité des revenus

Les prix des fibres récupérées et des plastiques ont été volatils depuis 2024, ce qui complique la planification des flux de trésorerie pour les CMR qui dépendent fortement des ventes de matières premières plutôt que des frais de traitement contractuels. Les valeurs moyennes des balles signalées par les réseaux de recyclage régionaux ont baissé début 2024, mettant sous pression les installations aux coûts d'exploitation plus élevés et au contrôle de la contamination plus faible. En réponse, les grands opérateurs mettent l'accent sur les frais de traitement et les contrats à long terme pour atténuer la volatilité des bénéfices liée aux prix du marché pour le carton ondulé récupéré, le papier mélangé et les polymères recyclés. Cette volatilité peut décourager l'investissement dans des équipements de tri avancés si les modèles de rentabilité dépendent de prix de balles élevés et soutenus, ce qui amène les développeurs à rechercher des accords d'achat garantis avant d'engager des capitaux. Les expansions de capacité de résine en Amérique du Nord et dans le monde pèsent également parfois sur les prix des polymères recyclés, ce qui soutient davantage le passage aux modèles basés sur les frais dans le cadre des systèmes de REP. L'effet net est un développement de capacité plus prudent à moins que la certitude des revenus ne soit disponible via des programmes financés par les producteurs ou des contrats municipaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de déchets : les mandats sur les déchets électroniques accélèrent la récupération des équipements électroniques dans un contexte de dominance des déchets organiques

Les déchets organiques détenaient la plus grande part à 40,5 % en 2025, reflétant le rôle central des déchets alimentaires et de jardin dans les systèmes de détournement municipaux et l'accent mis par les politiques des États et des villes sur la séparation obligatoire des matières organiques. La part du marché de la gestion des déchets solides municipaux en Amérique du Nord pour les matières organiques souligne l'importance du compostage et de la digestion anaérobie pour atteindre les objectifs de détournement des décharges dans les grandes juridictions. Les programmes de REP pour les emballages des États et les réglementations locales poussent les producteurs et les municipalités à financer le prétraitement et des flux de collecte plus propres, ce qui améliore la qualité des matières premières pour le traitement des matières organiques et réduit la contamination dans les recyclables. La récupération des équipements électroniques prend de l'élan à mesure que les produits intégrant des batteries sont soumis à des systèmes basés sur des frais qui financent le dépôt gratuit des consommateurs et une gestion plus sûre, réduisant les risques d'incendie dans les CMR et les stations de transfert. Les orientations nationales sur les meilleures pratiques de l'Agence de protection de l'environnement des États-Unis soutiennent la collecte et le tri harmonisés des batteries, ce qui peut améliorer la sécurité et le débit à mesure que les États élargissent les listes de produits couverts. Pour les opérateurs, les programmes de déchets électroniques financés par des frais offrent des revenus stables par rapport aux flux dépendants des matières premières, accélérant les plans d'investissement pour l'agrégation des équipements électroniques et le traitement spécialisé au sein de réseaux intégrés.

Les déchets électroniques sont le type de déchets à la croissance la plus rapide avec un CAGR de 6,7 % jusqu'en 2031, portés par le renouvellement des appareils, les batteries intégrées et les systèmes financés par les producteurs qui élargissent l'accès et la commodité pour les consommateurs. À mesure que les programmes municipaux se développent, les opérateurs font de plus en plus référence aux certifications ISO 14001 et de destruction des données dans les appels d'offres pour la gestion des flux d'équipements électroniques, ce qui s'aligne sur les normes d'approvisionnement des entreprises et du secteur public liées à la protection des données et à la gestion environnementale. Le verre et le calcin mélangé font face à une demande plus faible dans plusieurs régions, ce qui réduit les marges de traitement et encourage les initiatives de conception pour le recyclage dans le cadre de la REP pour les emballages. Les plastiques et les métaux restent des matières essentielles avec des marchés bien établis, mais la volatilité des prix des polymères recyclés renforce le passage aux frais de traitement dans les juridictions de REP. Le secteur de la gestion des déchets solides municipaux en Amérique du Nord continuera de prioriser les matières organiques et les équipements électroniques comme flux d'ancrage pour l'investissement, car ces catégories offrent l'alignement le plus clair entre politique, sécurité et économie sur la période de prévision.

Par source : les générateurs commerciaux dépassent la croissance résidentielle

Les sources résidentielles détenaient une part de 48,6 % en 2025, reflétant l'étendue des programmes de collecte en bordure de trottoir et le rôle central de la collecte des ménages dans les contrats de services municipaux. Les programmes de routage assisté par technologie et de tarification à l'utilisation sont adoptés dans les zones de service résidentiel pour réduire la contamination, améliorer la densité des tournées et relier les indicateurs par ménage à l'éducation et à l'application des règles là où la séparation des matières organiques est obligatoire. Les générateurs commerciaux devraient croître le plus rapidement à un CAGR de 5,8 %, reflétant les engagements de détournement des entreprises et l'impact des réglementations sur les matières organiques qui obligent les entreprises à séparer les déchets alimentaires pour le compostage ou la digestion. Les structures tarifaires municipales qui fixent des tarifs plus bas pour le recyclage et les matières organiques par rapport aux ordures ménagères accélèrent également la séparation à la source dans le secteur commercial, ce qui augmente la demande de services de collecte et de valorisation multi-flux. Alors que les marchés du travail restent tendus, la télématique de flotte et les données RFID soutiennent la planification qui maintient la qualité du service tout en réduisant les kilomètres de tournée par arrêt dans les zones résidentielles et commerciales.

Les générateurs institutionnels et les services municipaux se développent plus lentement en raison des cycles budgétaires et des contraintes de personnel, mais ils bénéficient de programmes fédéraux et de subventions destinés aux infrastructures de recyclage et de traitement des matières organiques. La stratégie nationale de réduction des pertes et gaspillages alimentaires et de recyclage des matières organiques comprend des financements qui soutiennent les initiatives locales et l'éducation, ce qui aide les agences à renouveler leurs équipements et à stimuler la participation dans les bâtiments publics et les écoles. Les pics liés aux événements tels que les tempêtes ou les campagnes de collecte spéciales continuent de façonner les volumes trimestriels, mais les tendances à long terme pointent vers une capture plus stable dans le cadre de structures contractuelles qui récompensent la performance et la transparence des données. Le secteur de la gestion des déchets solides municipaux en Amérique du Nord s'appuie donc sur les données, la tarification et l'éducation pour gérer les plateaux résidentiels tout en captant une croissance plus rapide auprès des comptes commerciaux ayant des objectifs zéro déchet clairs et des profils de matières définis. À mesure que ces dynamiques arrivent à maturité, des opportunités se développent pour des offres de services spécialisés intégrant la collecte, le recyclage, les matières organiques et le reporting dans le cadre d'accords commerciaux pluriannuels.

Par service : le recyclage basé sur les frais dépasse l'élimination traditionnelle

Les processus d'élimination et de traitement détenaient une part de 49,4 % en 2025, reflétant la centralité continue des décharges et des installations de valorisation énergétique dans les réseaux régionaux. Le recyclage et la valorisation des matières sont les services à la croissance la plus rapide avec un CAGR de 8,4 %, soutenus par le financement de la REP qui convertit une activité dépendante des matières premières en traitement contractuel qui stabilise les flux de trésorerie indépendamment des prix des balles. Les producteurs paient des frais qui financent les améliorations du tri et de la qualité, ce qui réduit la contamination et augmente les taux de récupération pour les résines et les grades de fibres à forte demande. Les opérateurs signalent également une part croissante des frais de traitement dans les revenus de recyclage, ce qui réduit la volatilité des bénéfices et soutient les investissements pluriannuels dans l'automatisation des lignes de tri. Le développement du GNR lie les économies de l'élimination et du recyclage en monétisant le méthane via des crédits et des accords d'achat, créant une autre voie de création de valeur pour les entreprises intégrées qui construisent et exploitent des systèmes de captage du gaz.

La collecte, le transport, le tri et le prétraitement continuent de croître au rythme de référence du marché de la gestion des déchets solides municipaux en Amérique du Nord, avec des analyses utilisées pour améliorer la densité des tournées et la fiabilité du service tout en réduisant les coûts de carburant et les heures supplémentaires. Les services de traitement des matières organiques bénéficient des mandats des États et des villes qui exigent la séparation à la source, ce qui développe la capacité de compostage et de digestion anaérobie avec le financement de subventions et de programmes municipaux. La valorisation énergétique reste un débouché essentiel dans les régions où les décharges sont saturées et les coûts de transport élevés, et les améliorations du gaz de décharge en GNR continuent d'ajouter de la capacité dans les grands réseaux d'opérateurs. Les services auxiliaires tels que les audits de déchets et le reporting ESG s'intègrent à la collecte et au traitement, car les clients commerciaux recherchent des données vérifiées pour les divulgations climatiques et de circularité. La taille du marché de la gestion des déchets solides municipaux en Amérique du Nord pour les services liés au recyclage est donc prête à se développer parallèlement aux flux de frais de REP et aux accords d'achat de GNR qui diversifient les revenus au-delà des tarifs de mise en décharge.

Analyse géographique

Les États-Unis représentaient 75,5 % du marché de la gestion des déchets solides municipaux en Amérique du Nord en 2025, soutenus par des réseaux intégrés de décharges, de stations de transfert, de CMR et d'installations de traitement des matières organiques desservant la plupart des grandes zones métropolitaines. La part du marché de la gestion des déchets solides municipaux en Amérique du Nord détenue par les États-Unis reflète une génération par habitant plus élevée, des empreintes de service plus denses et une adoption plus précoce des programmes de REP et de traitement des matières organiques dans les grands États côtiers par rapport aux autres géographies de la région. Le Nord-Est signale les frais d'élimination les plus élevés du pays, avec certaines métropoles dépassant 100 USD par tonne, ce qui oriente les matières vers le recyclage avancé et le traitement des matières organiques à mesure que l'économie du détournement s'améliore à la marge. Les lois de REP des États sur les emballages et les mandats sur les matières organiques, notamment en Californie et dans le Nord-Ouest du Pacifique, augmentent encore les taux de capture et soutiennent l'investissement dans la modernisation des CMR et la capacité de compostage. Les programmes municipaux utilisent de plus en plus les signaux de prix et les exigences de partage de données dans les contrats pour réduire la contamination et améliorer le détournement des décharges sur la durée du contrat. Le captage du gaz de décharge et les déploiements de GNR se développent dans plusieurs États dans le cadre d'incitations fédérales et de programmes étatiques, contribuant une part croissante des revenus énergétiques aux grands opérateurs.

Le Canada représente une part de l'ordre de la mi-dizaine de pourcentage du marché de la gestion des déchets solides municipaux en Amérique du Nord et se distingue par une couverture de REP pour les emballages résidentiels couvrant presque l'ensemble de la population à mesure que les systèmes provinciaux passent sous contrôle des producteurs. Les provinces mettent en œuvre ou améliorent des cadres de REP qui transfèrent la responsabilité financière des emballages des municipalités aux producteurs selon des normes de programme communes, la Colombie-Britannique exploitant un modèle mature qui continue d'éclairer les efforts d'harmonisation nationale. L'action fédérale continue de construire l'épine dorsale des données pour la planification nationale de la circularité, avec le Registre des plastiques lançant les rapports du premier cycle qui exigent la divulgation d'indicateurs clés, notamment le contenu recyclé post-consommation et les flux de produits. Les réglementations nationales proposées sur le méthane des décharges visent des réductions significatives des émissions d'ici 2030 par rapport à 2019, ce qui soutient les améliorations du captage du gaz de décharge et les projets de GNR qui s'alignent sur les trajectoires de décarbonation provinciales. Les obligations vertes municipales affectent des fonds au captage du gaz de décharge et aux infrastructures de détournement, ce qui lie le financement aux objectifs de performance et accroît la transparence envers les investisseurs. Ces éléments renforcent la croissance de la capacité de détournement et stabilisent les revenus des transformateurs dans le cadre de systèmes financés par les producteurs.

Le Mexique est la géographie à la croissance la plus rapide avec un CAGR attendu de 7,7 % de 2026 à 2031, reflétant l'urbanisation et le développement des infrastructures qui élargissent la collecte et le traitement organisés. Le marché est caractérisé par un mélange de canaux de récupération formels et informels, et la croissance est liée aux investissements municipaux dans les capacités de transfert, de décharge et de CMR à mesure que la couverture des services s'étend dans les grandes villes et les corridors industriels. Les frais de mise en décharge sont inférieurs à ceux des États-Unis et du Canada, ce qui influence le rythme et la composition des investissements dans le recyclage avancé et la valorisation énergétique à mesure que les développeurs évaluent les rendements des projets dans le cadre des prix actuels. Sur la période de prévision, l'expansion des systèmes formels crée de nouveaux points d'entrée pour les opérateurs intégrés et les partenaires locaux afin de développer des capacités dans la collecte, la logistique et le traitement. Ces dynamiques sous-tendent le rôle du Mexique en tant que valeur aberrante de croissance de la région au sein du marché de la gestion des déchets solides municipaux en Amérique du Nord.

Paysage concurrentiel

La consolidation reste une caractéristique déterminante du marché de la gestion des déchets solides municipaux en Amérique du Nord, les leaders nationaux utilisant leur échelle pour sécuriser la capacité d'élimination, faire progresser l'automatisation et intégrer les actifs de détournement dans des contrats à long terme. Waste Management a finalisé l'acquisition de Stericycle en novembre 2024, ajoutant des capacités de gestion des déchets médicaux réglementés et de destruction sécurisée d'informations qui approfondissent les relations clients dans les secteurs de la santé et d'autres secteurs réglementés. Veolia a annoncé un accord pour acquérir Clean Earth en novembre 2025, avec une clôture prévue pour mi-2026, ce qui fera de l'entreprise un acteur majeur des déchets dangereux aux États-Unis et augmentera son empreinte en Amérique du Nord. GFL Environmental a annoncé la vente de son activité de services environnementaux en mars 2025 et s'est repositionné comme un acteur pur des déchets solides, utilisant le produit de la vente pour réduire l'endettement et racheter des actions tout en priorisant le capital pour la densification des décharges et le recyclage. Ces mouvements s'alignent sur une transition pluriannuelle vers le recyclage contractuel basé sur les frais et les projets de GNR qui réduisent l'exposition aux matières premières et créent de nouvelles voies de croissance.

Le déploiement technologique est au cœur du contrôle des coûts et de la qualité du service à mesure que les opérateurs poursuivent l'optimisation des tournées, l'automatisation des CMR et les outils numériques orientés clients. Les grands transporteurs ont déployé des tableaux de bord qui relient les volumes de matières aux indicateurs d'émissions et aux objectifs de performance pour les clients commerciaux, ce qui renforce le reporting ESG et la fidélisation des contrats. L'accent mis par Republic Services sur la circularité intégrée comprend une capacité de traitement des polymères à Indianapolis et des installations planifiées qui fournissent du PET recyclé de haute pureté pour les emballages, ce qui soutient les objectifs de REP pour les emballages en matière de contenu recyclé. Le développement du GNR est une priorité partagée par les grands opérateurs, avec des installations mises en service en 2024 et 2025 et des dizaines en développement à mesure que les projets en pipeline progressent vers l'exploitation commerciale. Les structures de frais de REP et les modèles de tarification municipaux renforcent ces investissements en ancrant les accords d'achat et les économies de traitement.

Les nouveaux entrants et les spécialistes continuent de trouver des opportunités dans des niches spécifiques même si les acteurs nationaux se développent. Reworld, anciennement Covanta, a signalé une expansion et un repositionnement de marque qui mettent l'accent sur la conversion des déchets en valeur dans l'ensemble de son portefeuille, ce qui s'aligne sur le resserrement de la capacité des décharges et les objectifs locaux de durabilité. Les émetteurs municipaux façonnent également le secteur grâce à des programmes d'obligations vertes qui affectent le produit aux infrastructures de GNR et de détournement, créant une demande pour les développeurs de projets et les fournisseurs de technologies capables de satisfaire aux conditions de financement liées à la performance. Dans le même temps, les délais de livraison prolongés pour les équipements clés de CMR et les plateformes de camions poussent les acheteurs à passer des commandes anticipées et à approfondir les relations avec les fournisseurs, ce qui favorise les grands opérateurs dotés d'achats centralisés et d'un accès à plusieurs fournisseurs. Ces conditions suggèrent que la concurrence restera la plus intense là où la capacité d'élimination, les mandats sur les matières organiques et les flux de frais de REP se chevauchent, car ces géographies récompensent les offres de services intégrés dans le cadre de contrats pluriannuels.

Leaders du secteur de la gestion des déchets solides municipaux en Amérique du Nord

Waste Management Inc.

Republic Services Inc.

Waste Connections Inc.

GFL Environmental Inc.

Veolia North America

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : la taxe californienne sur les produits intégrant des batteries est entrée en vigueur, finançant le recyclage gratuit et améliorant la sécurité dans les systèmes de collecte et de traitement.

- Janvier 2026 : l'Ontario a finalisé la transition de la Boîte bleue vers la pleine responsabilité des producteurs, transférant le contrôle opérationnel et financier de la récupération des emballages résidentiels aux organisations de responsabilité des producteurs.

- Novembre 2025 : Veolia a annoncé un accord pour acquérir Clean Earth, avec une clôture prévue pour mi-2026, élargissant les capacités de gestion des déchets dangereux aux États-Unis.

- Juillet 2025 : Republic Services a démarré la production commerciale dans son centre de polymères d'Indianapolis, fournissant du PET recyclé de haute pureté pour les emballages alimentaires.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Mordor Intelligence définit le marché nord-américain de la gestion des déchets solides municipaux (DSM) comme la collecte organisée, le transfert, le traitement, la valorisation des matières, la valorisation énergétique et l'élimination finale des déchets assimilables aux ordures ménagères générés par les sources résidentielles, commerciales et institutionnelles aux États-Unis, au Canada et au Mexique. Les valeurs sont exprimées en USD et capturent les revenus des services ainsi que les revenus des frais de mise en décharge.

Exclusion du périmètre : les déchets de construction et de démolition, les résidus industriels dangereux et les boues liquides sont en dehors du périmètre de cette étude.

Vue d'ensemble de la segmentation

- Par type de déchets

- Déchets organiques (alimentaires et de jardin)

- Papier et carton

- Déchets plastiques

- Déchets métalliques

- Déchets de verre

- Déchets électroniques

- Textiles et cuir

- Autres (caoutchouc, bois, etc.)

- Par source

- Résidentielle

- Commerciale (bureaux, commerce de détail, etc.)

- Institutionnelle

- Services municipaux (nettoyage des rues, parcs, etc.)

- Construction et démolition

- Par service

- Collecte, transport, tri et prétraitement

- Méthode d'élimination / traitement

- Recyclage et valorisation des matières

- Compostage

- Digestion anaérobie

- Valorisation énergétique (valorisation énergétique des déchets / combustible dérivé de déchets / biogaz)

- Mise en décharge

- Autres (incinération sans valorisation énergétique, traitement mécano-biologique)

- Services auxiliaires et de soutien (audit, conseil, solutions de gestion intelligente des déchets, etc.)

- Par géographie

- États-Unis

- Nord-Est des États-Unis

- Midwest des États-Unis

- Sud des États-Unis

- Ouest des États-Unis

- Canada

- Canada atlantique

- Canada central (Ontario, Québec)

- Provinces des Prairies

- Côte Ouest (Colombie-Britannique)

- Territoires du Nord

- Mexique

- Nord du Mexique

- Centre du Mexique

- Sud et péninsule du Yucatán

- États-Unis

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens structurés avec des responsables des travaux publics, des transporteurs privés, des exploitants de décharges, des associations de recycleurs et des ingénieurs en valorisation énergétique des déchets dans divers États et provinces canadiennes ont fourni des points de prix en temps réel, des objectifs de détournement et des plans d'investissement qui ont ancré les hypothèses clés et clarifié les calendriers réglementaires.

Recherche documentaire

Nos analystes ont examiné les ensembles de données statutaires de l'Agence de protection de l'environnement des États-Unis, d'Environnement et Changement climatique Canada et de l'INEGI du Mexique, ainsi que les communiqués commerciaux de l'Association des déchets solides de l'Amérique du Nord. Nous avons analysé les rapports annuels 10-K des entreprises, les dépôts tarifaires des décharges, les documents d'appels d'offres municipaux et les flux d'actualités dans Dow Jones Factiva. D&B Hoovers a fourni les données financières des opérateurs, tandis que les alertes de brevets Questel ont aidé à suivre l'adoption des technologies dans le tri optique et la digestion anaérobie. Ces exemples illustrent, sans les épuiser, les sources secondaires consultées.

Dimensionnement du marché et prévisions

Le modèle descendant commence par la génération de déchets solides municipaux par habitant, la population et les ratios de composition des déchets, puis ajuste pour le détournement par recyclage et valorisation énergétique afin de dériver les tonnes éligibles aux frais. Les frais moyens de collecte et d'élimination, validés par les divulgations contractuelles, convertissent les tonnes en revenus. Les cumuls de revenus ascendants des transporteurs cotés et des recettes échantillonnées des stations de transfert servent de vérification de vraisemblance avant la réconciliation. Des facteurs tels que les frais de mise en décharge, la couverture de la REP, la capacité des installations de GNR, le taux d'urbanisation, le PIB par habitant et l'utilisation de la valorisation énergétique alimentent une régression multivariée qui projette la valeur jusqu'en 2030. Les lacunes dans les chiffres sous-régionaux sont comblées par une interpolation pondérée par la population testée par rapport aux divulgations des opérateurs.

Validation des données et cycle de mise à jour

Les résultats passent par trois niveaux de révision : des indicateurs de variance automatisés, des vérifications croisées par des analystes pairs et une validation par un responsable senior. Nous révisons les modèles trimestriellement lorsque des événements réglementaires ou de fusions-acquisitions modifient les fondamentaux ; sinon, une actualisation complète est publiée chaque année, et un analyste vérifie à nouveau les chiffres juste avant la livraison.

Pourquoi notre référence de la gestion des déchets solides municipaux en Amérique du Nord est fiable

Les chiffres publiés diffèrent parce que les entreprises choisissent des périmètres, des étapes d'élimination ou des horizons de prévision inégaux. Mordor Intelligence couvre l'ensemble de la chaîne de services des déchets solides municipaux et met à jour les modèles annuellement, tandis que d'autres peuvent figer les ensembles de données pendant plusieurs années ou omettre les revenus du recyclage.

Les principaux facteurs d'écart comprennent des découpages géographiques plus étroits, l'exclusion des frais de valorisation des matières, des prix de service moyens supposés variables et un rythme de mise à jour plus lent.

Comparaison de référence

| Taille du marché | Source anonymisée | Facteur d'écart principal |

|---|---|---|

| 118,72 milliards USD (2025) | ||

| 52,07 milliards USD (2025) | Cabinet de conseil mondial A | Omet les revenus de transport et utilise les constantes de prix de 2019 |

| 49,96 milliards USD (2025) | Revue professionnelle B | Couvre uniquement la collecte financée par les fonds publics, exclut les contrats privés |

| 20,00 milliards USD (2024) | Cabinet de conseil régional C | Se concentre sur les ventes d'équipements d'élimination, pas sur les revenus des services |

Ces comparaisons montrent que lorsqu'un périmètre cohérent, des tarifs actuels et des taux de détournement vérifiés sont appliqués, la référence de Mordor offre aux décideurs une vue équilibrée qui peut être retracée jusqu'à des variables claires et reproduite avec confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché de la gestion des déchets solides municipaux en Amérique du Nord ?

Le marché s'établit à 118,81 milliards USD en 2026 et devrait atteindre 147,92 milliards USD d'ici 2031 à un CAGR de 4,48 %, soutenu par les programmes de REP, les contrôles du méthane des décharges et les investissements dans le GNR.

Quels domaines de service connaissent la croissance la plus rapide au sein du marché de la gestion des déchets solides municipaux en Amérique du Nord ?

Le recyclage et la valorisation des matières sont les services à la croissance la plus rapide, progressant à un CAGR de 8,4 % à mesure que la REP fait passer les revenus de la dépendance aux matières premières au traitement basé sur les frais.

Comment les politiques influencent-elles l'investissement dans le marché de la gestion des déchets solides municipaux en Amérique du Nord ?

La REP pour les emballages des États, les mandats sur les matières organiques et les réglementations fédérales sur le méthane orientent les capitaux vers l'automatisation des CMR, le compostage, la digestion anaérobie et le GNR, le tout soutenu par des crédits d'impôt et des frais financés par les producteurs.

Quelles géographies sont en tête et connaissent la croissance la plus rapide en Amérique du Nord ?

Les États-Unis détenaient une part de 75,5 % en 2025, tandis que le Mexique est le marché à la croissance la plus rapide avec un CAGR de 7,7 % jusqu'en 2031.

Quels défis opérationnels sont les plus importants pour les opérateurs de déchets en 2026 ?

Les principaux défis comprennent des coûts d'emprunt élevés, la volatilité des prix des matières recyclées, les délais de livraison des équipements dans la chaîne d'approvisionnement et les contraintes liées aux PFAS sur les débouchés des biosolides et du compost.

Quels mouvements stratégiques définissent le paysage concurrentiel en Amérique du Nord ?

Les principales actions comprennent l'acquisition de Stericycle par Waste Management, l'accord de Veolia pour Clean Earth, la cession des services environnementaux de GFL et les projets de polymères et de GNR de Republic Services, signalant une concentration sur les déchets réglementés, les matières premières circulaires et la monétisation de l'énergie.

Dernière mise à jour de la page le: