Taille et Part du Marché de l'Informatique Exascale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 6.03 Milliards de dollars |

| Taille du Marché (2030) | 20.03 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 27.15% CAGR |

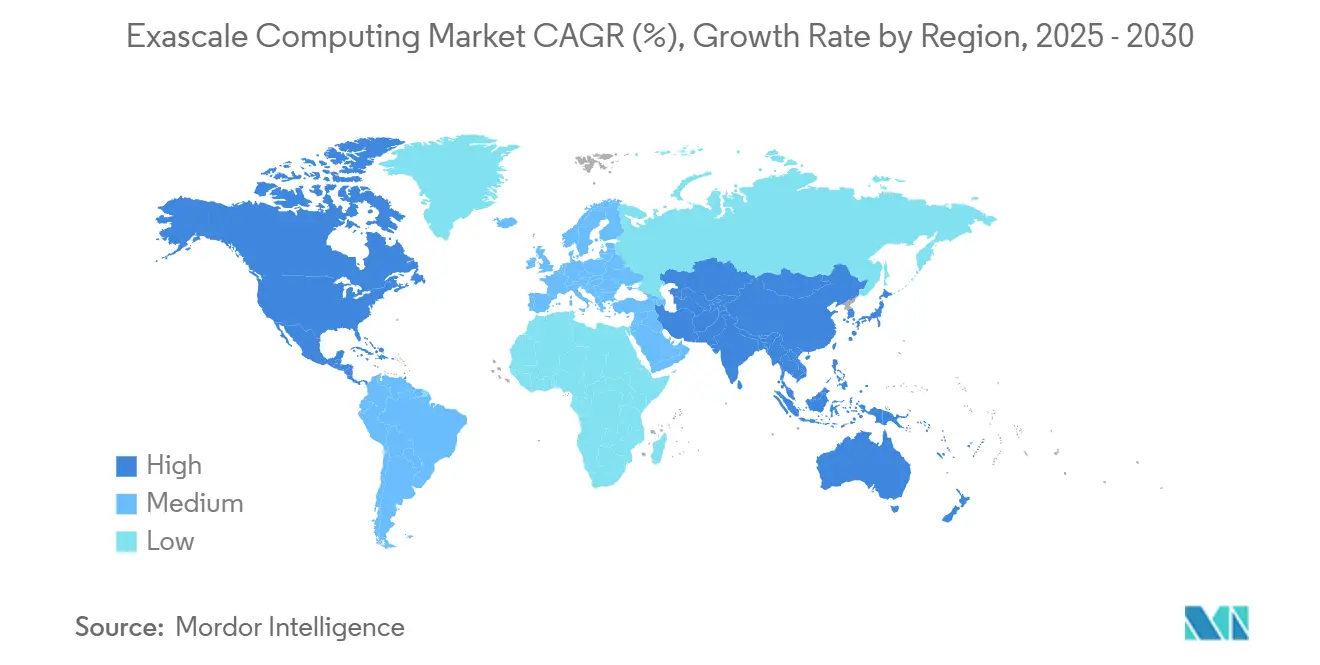

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché de l'Informatique Exascale par Mordor Intelligence

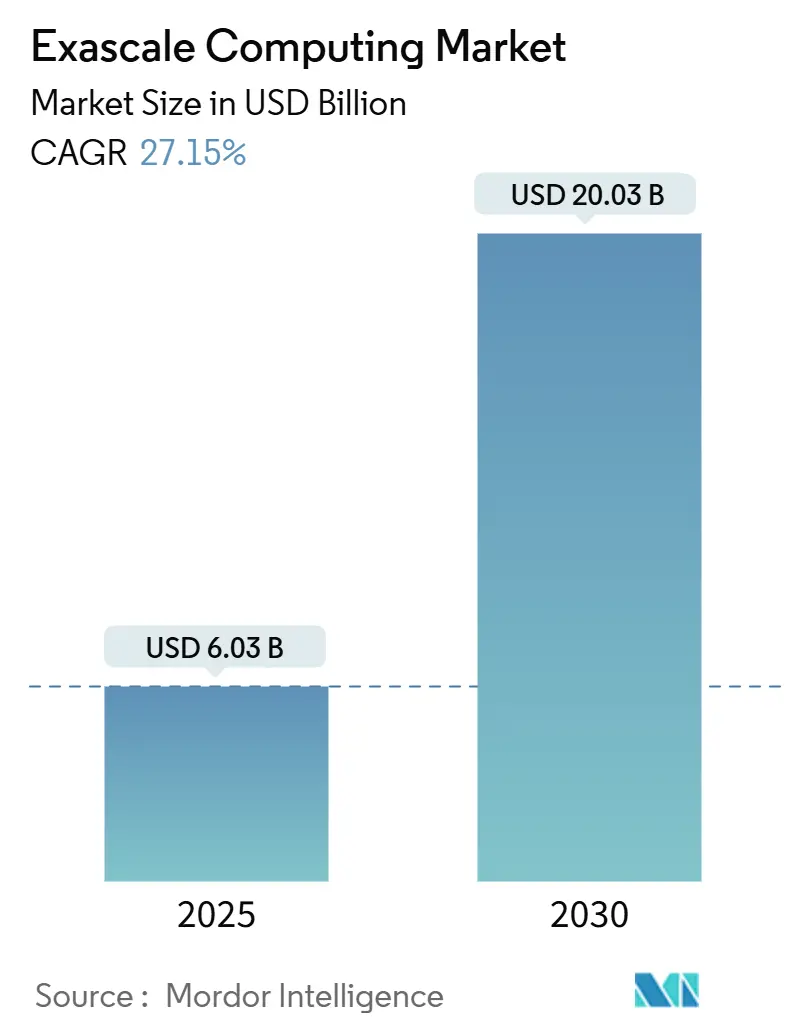

La taille du marché de l'informatique exascale est évaluée à 6,03 milliards USD en 2025 et devrait atteindre 20,03 milliards USD d'ici 2030, progressant à un TCAC de 27,15 %. Les dépenses publiques solides, les investissements croissants dans le matériel centré sur l'IA et l'intensification de la concurrence géopolitique accélèrent conjointement les cycles d'approvisionnement et maintiennent le pipeline de financement résilient face aux fluctuations macroéconomiques. Les gouvernements des États-Unis, de Chine, de l'Union européenne et du Japon allouent collectivement plus de 12 milliards USD pour construire des systèmes de nouvelle génération, un niveau de capital qui soutient une demande pluriannuelle en composants même lorsque les budgets privés se resserrent. Les fournisseurs de cloud commercial intègrent désormais des performances exascale fractionnelles dans des instances à la demande, élargissant l'accès aux entreprises de taille intermédiaire qui manquaient auparavant de budget ou d'expertise. Parallèlement, les architectures hétérogènes dotées d'accélérateurs spécialisés permettent de nouvelles catégories de charges de travail, notamment l'entraînement de grands modèles de langage, les simulations de jumeaux numériques et les prévisions climatiques haute résolution, qui étaient auparavant irréalisables sur une infrastructure pétascale. Les contraintes de la chaîne d'approvisionnement à 5 nanomètres ou en dessous demeurent un obstacle à court terme, mais les progrès parallèles dans l'encapsulation de chiplets et les interconnexions open source devraient diversifier les sources d'approvisionnement et atténuer les risques au cours des quatre prochaines années.

Points Clés du Rapport

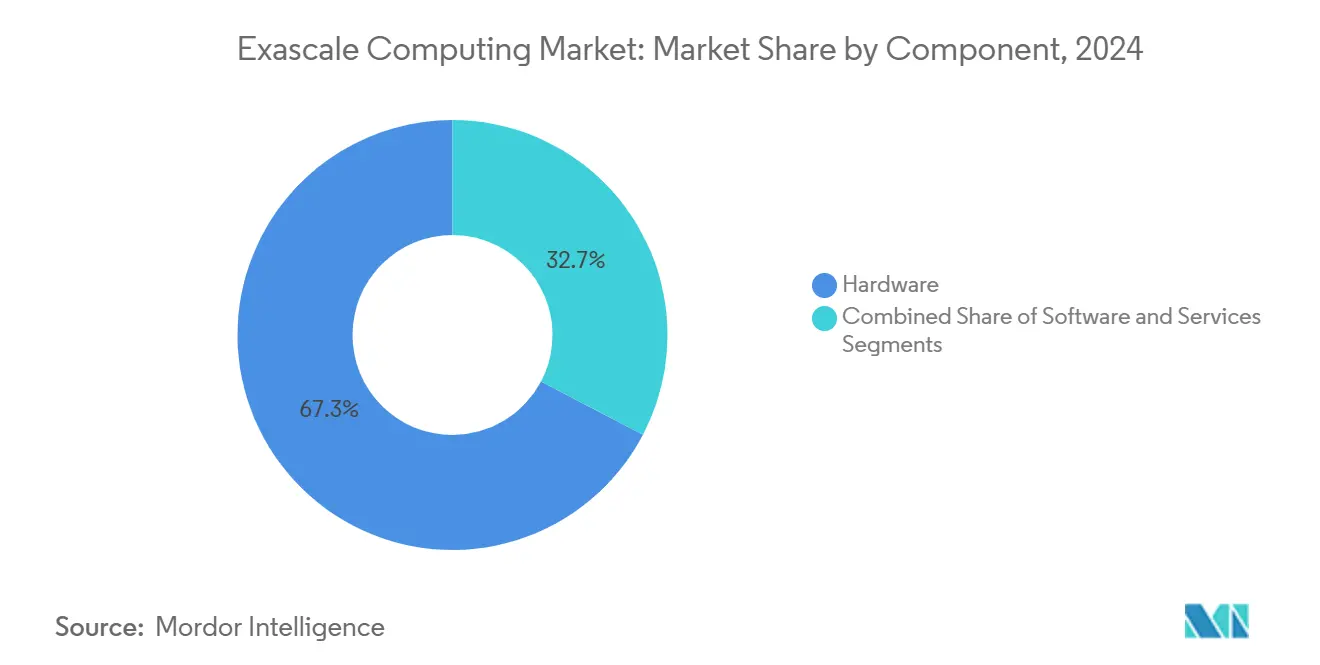

- Par composant, le matériel a dominé avec une part de revenus de 67,32 % en 2024, tandis que les services devraient se développer à un TCAC de 27,69 % jusqu'en 2030.

- Par architecture, les systèmes hétérogènes ont capturé 69,87 % de la part du marché de l'informatique exascale en 2024 et devraient croître à un TCAC de 27,76 % jusqu'en 2030.

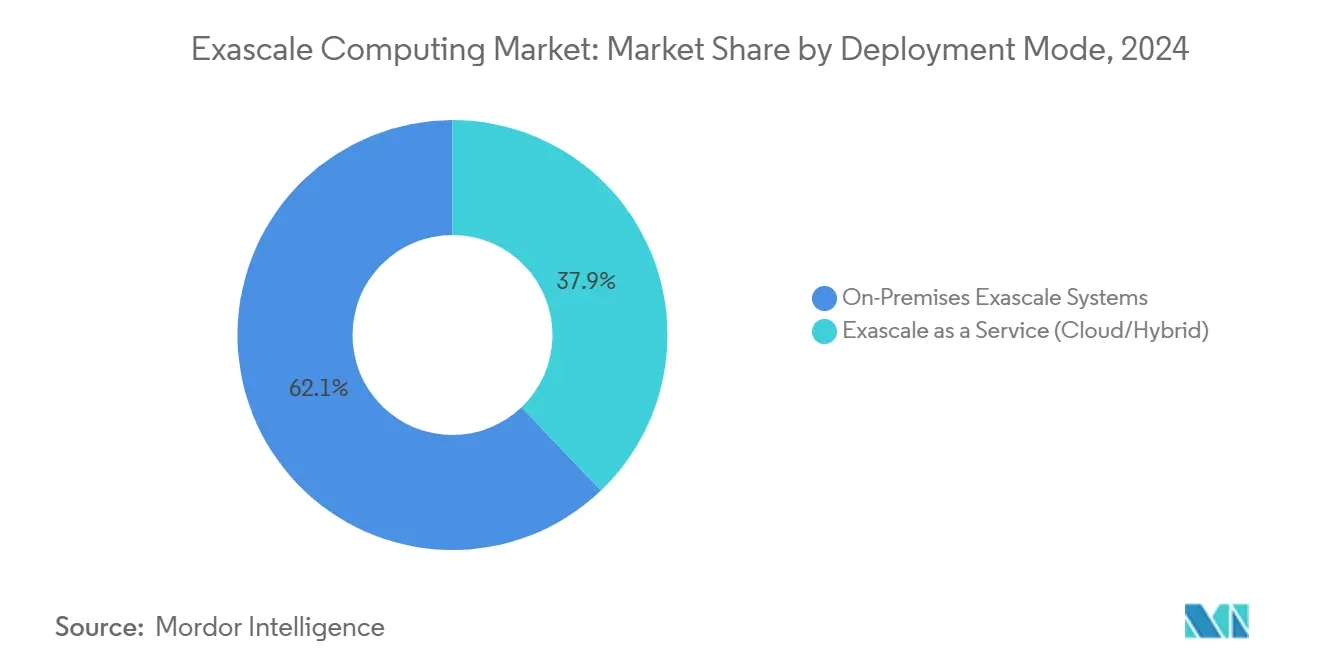

- Par mode de déploiement, les installations sur site détenaient une part de 62,13 % de la taille du marché de l'informatique exascale en 2024, tandis que l'informatique exascale en tant que service devrait enregistrer le TCAC le plus élevé à 27,54 % jusqu'en 2030.

- Par utilisation finale, le gouvernement et les laboratoires nationaux représentaient 45,89 % des dépenses en 2024 ; le secteur des sciences de la vie et des produits pharmaceutiques devrait progresser à un TCAC de 28,87 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord représentait 38,74 % de la part des revenus en 2024, tandis que l'Asie-Pacifique devrait progresser à un TCAC de 28,24 % au cours de la même période.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'Informatique Exascale

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Accélération des Initiatives Exascale Financées par les Gouvernements | +4.2% | Mondial, concentré en Amérique du Nord, en Chine et dans l'UE | Moyen terme (2 à 4 ans) |

| Montée en Puissance des Charges de Travail IA et Apprentissage Automatique Stimulant la Demande de Performances Extrêmes | +5.8% | Mondial, adoption précoce en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Utilisation Croissante des Jumeaux Numériques dans la Conception Industrielle | +3.1% | Amérique du Nord et UE en tête, extension vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Complexité Croissante de la Modélisation Climatique et de la Prévision Météorologique | +2.9% | Mondial, accent sur les régions vulnérables au changement climatique | Long terme (≥ 4 ans) |

| Entrée des Fournisseurs de Cloud Commercial dans le Segment Exascale | +4.7% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Émergence des Écosystèmes de Chiplets Open Source Réduisant les Coûts | +3.4% | Mondial, concentration de la fabrication en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération des Initiatives Exascale Financées par les Gouvernements

Les agences fédérales et supranationales soutiennent le marché de l'informatique exascale avec des programmes de plusieurs milliards de dollars qui convertissent les agendas de recherche en commandes de matériel immédiates. Le Département de l'Énergie des États-Unis à lui seul consacre 1,8 milliard USD à des systèmes tels que Frontier, Aurora et El Capitan, chacun délivrant plus d'un exaflop de performance soutenue.[1]Département de l'Énergie des États-Unis, "Projet d'Informatique Exascale du DOE," ENERGY.GOV L'Europe emboîte le pas à travers l'Entreprise Commune EuroHPC, qui a réservé 8 milliards EUR (9,04 milliards USD) pour des supercalculateurs paneuropéens partagés opérant en Finlande et en Italie. Des flux de financement similaires en Chine et au Japon garantissent au moins un demi-décennie de demande prévisible, réduisant ainsi le risque commercial pour les intégrateurs et les fournisseurs de composants. Les règles d'approvisionnement qui favorisent la fabrication nationale orientent une part significative des dépenses vers les fournisseurs régionaux, renforçant les chaînes d'approvisionnement locales. Enfin, les collaborations de recherche transfrontalières forgées dans le cadre de ces programmes contribuent à amortir les coûts de développement logiciel et à accélérer la diffusion des meilleures pratiques.

Montée en Puissance des Charges de Travail IA et Apprentissage Automatique Stimulant la Demande de Performances Extrêmes

Les grands modèles de langage, les systèmes de compréhension vidéo et les applications de science générative nécessitent désormais des milliards de paramètres et des billions d'opérations en virgule flottante lors de l'entraînement, dépassant les seuils pétascale. NVIDIA a démontré que la mise à l'échelle d'un modèle de transformateur à mille milliards de paramètres nécessite environ 10^25 opérations en virgule flottante, ce qui n'est réalisable que sur des clusters exascale étroitement couplés. Alors que les entreprises poursuivent des modèles climatiques augmentés par l'IA et des simulations moléculaires, elles valorisent les mêmes réseaux à faible latence et la même mémoire à haute bande passante que ceux déployés par les laboratoires nationaux, ce qui alimente à son tour les acquisitions du secteur privé. Les charges de travail hybrides qui mélangent l'inférence IA avec la physique à pas de temps encouragent également des conceptions de nœuds hétérogènes intégrant des GPU, des cœurs tensoriels et des processeurs vectoriels. Ce cercle vertueux favorise une innovation plus large, car les modèles d'IA fraîchement entraînés sont immédiatement disponibles pour des applications commerciales en aval, qui valident ensuite une expansion supplémentaire des systèmes.

Utilisation Croissante des Jumeaux Numériques dans la Conception Industrielle

Les fabricants reproduisent désormais des lignes de production entières dans des logiciels pour tester des changements de paramètres sans interrompre les actifs physiques. Les constructeurs automobiles exécutent des modèles aérothermiques de véhicules complets dans des conditions variables de soufflerie, tandis que les grands acteurs de l'aérospatiale itèrent les structures d'ailes à grande échelle. Les jumeaux numériques d'usines chimiques cartographient les réactions catalytiques en temps réel et ajustent les contrôles de processus pour maximiser le rendement. Les nœuds exascale hétérogènes réduisent les durées de simulation de semaines à heures, accélérant les sprints de conception et favorisant des cultures d'ingénierie axées sur les données. À mesure que davantage de capteurs opérationnels alimentent les jumeaux, les charges de travail informatiques deviennent durablement élevées, soutenant les abonnements aux ressources exascale à la demande. Cette tendance est particulièrement prononcée en Amérique du Nord et en Europe occidentale, où les initiatives Industrie 4.0 bénéficient déjà d'un large soutien de la direction.

Complexité Croissante de la Modélisation Climatique et de la Prévision Météorologique

La demande sociétale de projections climatiques à l'échelle kilométrique incite les agences météorologiques à ingérer de plus grands ensembles de données d'observation. Le Modèle du Système Terrestre Communautaire v3 fonctionne désormais à capacité exascale, offrant une résolution plus fine sans compromettre les fenêtres d'exécution.[2]Centre National de Recherche Atmosphérique, "CESM3 Désormais Disponible," NCAR.EDU Des mises à niveau similaires dans les centres météorologiques européens et asiatiques améliorent le suivi des cyclones et la précision des prévisions de précipitations, générant des avantages économiques tangibles pour l'agriculture, la logistique et la gestion des catastrophes. Le couplage des solveurs numériques traditionnels avec la mise à l'échelle descendante pilotée par l'IA intensifie encore les besoins en calcul, ancrant des cycles de renouvellement des systèmes à long terme. Parce que la science climatique revêt un statut de bien public mondial, les allocations budgétaires persistent malgré les cycles économiques, fournissant un autre levier de croissance structurelle pour le marché de l'informatique exascale.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Escalade de la Consommation d'Énergie des Systèmes et des Coûts de Refroidissement | -3.8% | Mondial, aigu dans les régions à coût énergétique élevé | Court terme (≤ 2 ans) |

| Goulots d'Étranglement de la Parallélisation Logicielle dans les Codes Hérités | -2.9% | Mondial, affectant les institutions de recherche établies | Moyen terme (2 à 4 ans) |

| Volatilité de la Chaîne d'Approvisionnement pour les Nœuds Avancés <5 nm | -4.1% | Mondial, concentration de la fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Pénurie de Talents Spécialisés dans le Domaine Exascale | -2.7% | Mondial, aigu dans les marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Escalade de la Consommation d'Énergie des Systèmes et des Coûts de Refroidissement

Les machines exascale modernes consomment 20 à 30 MW de puissance continue, soit environ le triple de leurs prédécesseurs pétascale, et engendrent des factures d'électricité annuelles de près de 15 millions USD pour des installations telles que Frontier. Les unités d'immersion liquide et d'échange de chaleur en porte arrière augmentent les dépenses d'investissement jusqu'à 40 % par rapport aux baies refroidies par air traditionnelles. Les opérateurs situés dans des régions à tarifs élevés subissent des désavantages de coûts, ce qui les incite souvent à choisir des sites de centres de données proches de sources d'énergie renouvelable ou de réseaux énergétiques subventionnés. Les mandats de neutralité carbone introduisent des couches supplémentaires de complexité, contraignant les parties prenantes à investir dans des améliorations de l'efficacité d'utilisation de l'énergie et dans des certificats d'approvisionnement en énergie renouvelable, ce qui peut éroder les projections de retour sur investissement.

Goulots d'Étranglement de la Parallélisation Logicielle dans les Codes Hérités

De nombreux codes scientifiques à haute valeur restent optimisés pour des dizaines de milliers, et non des millions, de fils d'exécution parallèles. Le Laboratoire National d'Argonne a constaté que seulement 30 % des applications testées se mettaient à l'échelle efficacement jusqu'à 80 % d'utilisation des nœuds sur des bancs d'essai pré-exascale.[3]Laboratoire National d'Argonne, "Préparation des Applications Scientifiques pour l'Informatique Exascale," ANL.GOV La réarchitecture de ces codes implique une refonte algorithmique, l'adoption hybride MPI-OpenMP et une vérification exhaustive, consommant souvent plusieurs années-personnes par application. Tant que ces goulots d'étranglement ne sont pas résolus, certains utilisateurs sous-utilisent du matériel coûteux, ce qui atténue le bénéfice perçu et affecte les calendriers de mise à niveau. Par conséquent, les prestataires de services offrant une expertise en modernisation de code acquièrent une pertinence stratégique au sein du secteur plus large de l'informatique exascale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : La Domination du Matériel Face à la Disruption des Services

Le segment matériel a généré 4,06 milliards USD, soit 67,32 % des dépenses de 2024, confirmant la nature capitalistique de la construction de processeurs, d'accélérateurs et de piles mémoire répondant aux seuils de performance exaflop. Au sein de ce total, les GPU et les unités de traitement tensoriel ont affiché la croissance de revenus la plus rapide, les charges de travail IA ayant dépassé les simulations héritées liées au MPI. En termes absolus, les réseaux avancés et la mémoire à haute bande passante représentent désormais une part croissante de la nomenclature, les surcharges de communication éclipsant les cycles de calcul. La taille du marché de l'informatique exascale pour les services est comparativement plus modeste aujourd'hui, mais elle se développe à un TCAC de 27,69 %, reflétant la volonté des clients d'externaliser l'intégration, l'optimisation et la maintenance continue.

À l'avenir, de nombreuses entreprises pharmaceutiques et financières envisagent d'acquérir des cycles de calcul via des offres gérées plutôt que des clusters propriétaires, suggérant une orientation progressive vers des modèles de revenus récurrents. Les prestataires de services qui maîtrisent les pipelines de portage de code peuvent capturer des marges plus élevées, car l'optimisation des piles logicielles reste le principal obstacle à l'extraction de valeur des nœuds hétérogènes. Les fournisseurs de matériel répondent en regroupant micrologiciels, pilotes et chaînes d'outils d'optimisation pour fidéliser les clients, renforçant ainsi une proposition de valeur intégrée.

Par Architecture : Les Systèmes Hétérogènes Permettent des Performances Spécialisées

Les plateformes hétérogènes ont capturé 69,87 % des dépenses de 2024 et devraient dépasser les clusters homogènes d'un supplément de 270 points de base annuellement jusqu'en 2030. Ces systèmes intègrent des CPU, des GPU et parfois des FPGA dans des packages au niveau des nœuds, chacun adapté à des charges de travail spécifiques, telles que les multiplications de matrices creuses ou les calculs de stencil. L'avantage en termes de part du marché de l'informatique exascale découle de métriques supérieures de performance par watt, un argument de vente essentiel lorsque les budgets énergétiques sont plafonnés à 30 MW.

Cependant, l'hétérogénéité complique les paradigmes de programmation. Les développeurs doivent jongler avec CUDA, SYCL et les intrinsèques de bas niveau tout en maintenant des bases de code portables. Les abstractions de pile réussies, telles que la mémoire unifiée et les ordonnanceurs basés sur les tâches, jouent donc un rôle prépondérant dans l'adoption par les utilisateurs. Les fournisseurs promouvant des interfaces à normes ouvertes peuvent bénéficier d'un effet multiplicateur d'écosystème qui stimule les taux d'attachement des accélérateurs. À l'inverse, les systèmes homogènes centrés sur les CPU persistent dans des environnements fortement réglementés qui privilégient le comportement déterministe et minimisent les surfaces d'attaque, indiquant une piste longue, bien que se rétrécissant, pour les architectures de nœuds traditionnelles.

Par Mode de Déploiement : Les Services Cloud Défient les Modèles Traditionnels

Les installations sur site représentent encore plus de 3,75 milliards USD de dépenses annuelles, reflétant les institutions qui ne peuvent pas risquer une exposition à la latence ou à la souveraineté des données. Cette cohorte comprend les laboratoires de conception d'armements, les centres d'imagerie sismique et certaines chambres de compensation financières. L'informatique exascale en tant que service, qui ne représente qu'un tiers des revenus de 2024, enregistre la trajectoire la plus rapide, alors qu'Amazon Web Services, Microsoft Azure et Google Cloud dévoilent des instances exascale fractionnelles. Leur tarification à l'utilisation élimine les obstacles en capital à huit chiffres et offre l'élasticité vitale pour les charges de travail épisodiques telles que les tests de résistance trimestriels.

Le modèle hybride, où les clusters locaux gèrent les charges de travail de base et les pics cloud couvrent la demande de pointe, trouve déjà un écho auprès des entreprises des sciences de la vie qui ont besoin d'un amarrage moléculaire à haut débit lors des premières étapes du pipeline. Les enclaves sécurisées connectées au réseau et les architectures à confiance zéro contribuent à atténuer les préoccupations persistantes en matière de sécurité des données. Les fournisseurs qui combinent des tableaux de bord de coûts transparents avec des ordonnanceurs de tâches automatisés sont susceptibles d'accélérer la migration des utilisateurs, faisant du choix de déploiement autant une question de simplicité opérationnelle que de performance brute.

Par Secteur d'Utilisation Finale : Le Leadership Gouvernemental Face au Défi Commercial

Le gouvernement et les laboratoires nationaux ont historiquement dominé la consommation, mais leur part de 45,89 % devrait diminuer progressivement à mesure que les secteurs commerciaux arrivent à maturité. Les programmes de défense continuent de stimuler les volumes absolus de matériel, notamment dans l'analyse du chiffrement et la gestion des arsenaux nucléaires. Parallèlement, le segment des sciences de la vie devrait ajouter environ 2 milliards USD de nouvelle demande d'ici 2030, porté par la découverte de médicaments assistée par l'IA qui réduit les délais de simulation à la clinique. La taille du marché de l'informatique exascale pour les entreprises énergétiques s'étend également à mesure qu'elles intègrent des modèles de réservoir haute fidélité dans les flux de travail d'exploration.

Les consortiums académiques utilisent des mécanismes de financement partagé pour établir des supercalculateurs régionaux, démocratisant ainsi l'accès pour les institutions plus petites. Pendant ce temps, les fabricants intègrent des jumeaux numériques exascale dans les déploiements d'usines intelligentes pour réduire les temps d'arrêt et optimiser les itérations de conception. Une telle diversification atténue la dépendance excessive aux budgets publics et stabilise les flux de revenus des fournisseurs, même lorsque les cycles de financement souverain varient selon les administrations politiques.

Analyse Géographique

L'Amérique du Nord reste l'épicentre du marché de l'informatique exascale, contribuant à hauteur de 2,34 milliards USD aux dépenses de 2024, ancrée par les systèmes Frontier, Aurora et bientôt El Capitan. Le solide écosystème de semi-conducteurs de la région, comprenant des entreprises telles que NVIDIA, AMD et Intel, assure un couplage étroit entre les feuilles de route de recherche et développement et les exigences des utilisateurs finaux. Les incitations fédérales dans le cadre de la Loi sur les Puces et la Science abaissent encore les barrières de fabrication pour les nœuds domestiques, renforçant la sécurité de l'approvisionnement. Le Canada complète l'empreinte régionale avec des clusters axés sur l'IA qui soutiennent son industrie biotechnologique en plein essor, tandis que le Mexique pilote une capacité modeste pour l'analyse des risques sismiques.

L'Asie-Pacifique a atteint le TCAC régional le plus élevé de 28,24 %, largement porté par les programmes de processeurs indigènes de la Chine et la feuille de route post-Fugaku du Japon, qui cible les charges de travail convergentes IA-scientifiques. Les initiatives émergentes en Inde, en Corée du Sud et en Australie ajoutent de l'ampleur, s'attaquant respectivement à la modélisation climatique, à la recherche génomique et à l'exploration minérale. Les opérateurs cloud accélèrent l'adoption en situant des pods exascale près des grandes zones métropolitaines, réduisant ainsi les sauts réseau pour les utilisateurs à forte intensité de données.

L'Europe devrait suivre avec une croissance stable à deux chiffres dans le cadre de l'Entreprise Commune EuroHPC. Les installations LUMI et Leonardo fonctionnent déjà à des niveaux pétascale-plus et devraient passer à une capacité exaflop complète d'ici 2026. Bien que les prix de l'énergie soient plus élevés qu'en Amérique du Nord, les développements agressifs d'énergies renouvelables en Scandinavie et dans le sud de l'Europe compensent les coûts opérationnels. Le Moyen-Orient et l'Afrique, ainsi que l'Amérique du Sud, restent des marchés naissants ; cependant, les fonds souverains des Émirats arabes unis et les agences de recherche agricole du Brésil ont montré des signes précoces de déploiements pilotes.

Paysage Concurrentiel

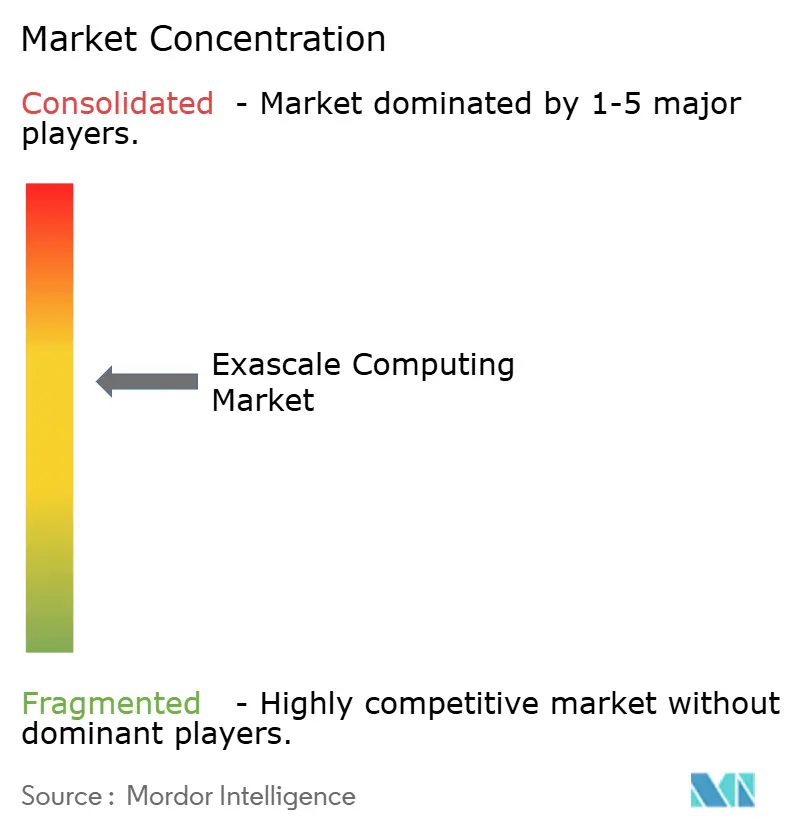

Le marché de l'informatique exascale présente une concentration modérée, Hewlett Packard Enterprise, IBM et Lenovo commandant la majorité des intégrations multi-baies. Leurs relations de plusieurs décennies avec les laboratoires nationaux leur ont valu des victoires de conception précoces et des contrats de service dépassant chacun 100 millions USD. NVIDIA, AMD et Intel exercent une influence comparable grâce à leurs accélérateurs propriétaires et leurs écosystèmes logiciels, qui ont un impact significatif sur les performances globales des plateformes. L'acquisition de Mellanox par NVIDIA a intégré directement les réseaux à haute bande passante dans sa feuille de route, tandis que les gammes EPYC et Instinct d'AMD défient la part historique d'Intel.

Les nouveaux entrants exploitent les architectures de chiplets et les jeux d'instructions open source pour se tailler des niches. SiPearl, désormais partie d'Intel, illustre comment les acquisitions peuvent sécuriser des positions régionales en Europe. Cerebras Systems et SambaNova Systems se concentrent sur des accélérateurs IA à l'échelle de la tranche ou reconfigurables qui pourraient décharger des noyaux spécialisés des GPU à usage général. Les fournisseurs cloud s'intègrent verticalement en concevant du silicium personnalisé, le Trainium d'AWS et le Maia de Microsoft, pour sécuriser l'approvisionnement et réduire le coût total de possession.

Les mouvements stratégiques mettent en lumière l'intégration verticale et la durabilité. Le supercalculateur Discovery refroidi par liquide de HPE établit un équilibre entre densité et budgets énergétiques. L'usine de fabrication de Lenovo en Caroline du Nord réduit les délais de livraison et exploite les règles de contenu domestique dans les appels d'offres des États-Unis. Pendant ce temps, la certification ISO 14001 de Dell séduit les clients qui suivent les émissions de Scope 2. Collectivement, ces actions élèvent les standards et établissent de nouvelles barrières pour les suiveurs.

Leaders du Secteur de l'Informatique Exascale

-

Hewlett Packard Enterprise Company

-

International Business Machines Corporation

-

Lenovo Group Limited

-

Dell Technologies Inc.

-

Atos SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : Hewlett Packard Enterprise a annoncé un contrat de 2,1 milliards USD avec le Département de l'Énergie des États-Unis pour livrer le système exascale de nouvelle génération « Discovery » au Laboratoire National de Lawrence Livermore, intégrant une technologie avancée de refroidissement liquide et des accélérateurs optimisés pour l'IA.

- Septembre 2025 : NVIDIA Corporation a lancé la plateforme H200 NVL conçue pour les charges de travail IA exascale, offrant une amélioration des performances de 1,8x par rapport au H100 grâce à une bande passante mémoire améliorée et un traitement tensoriel optimisé.

- Août 2025 : Intel Corporation a finalisé son acquisition de SiPearl pour 850 millions USD, renforçant sa position sur les marchés exascale européens et ajoutant des technologies de processeurs basées sur ARM optimisées pour le calcul haute performance.

- Juin 2025 : Amazon Web Services a introduit les instances Exascale Compute Cloud (EC3) qui fournissent un accès fractionnel aux performances exascale via son infrastructure mondiale, apportant des capacités de calcul à très grande échelle aux organisations sans installations de supercalcul dédiées.

Périmètre du Rapport Mondial sur le Marché de l'Informatique Exascale

Le Rapport sur le Marché de l'Informatique Exascale est Segmenté par Composant (Matériel, Logiciel, Services), Architecture (Hétérogène et Homogène), Mode de Déploiement (Systèmes Exascale sur Site et Informatique Exascale en tant que Service), Secteur d'Utilisation Finale (Gouvernement et Laboratoires Nationaux, Académie et Instituts de Recherche, Défense et Renseignement, Sciences de la Vie et Produits Pharmaceutiques, Énergie, Fabrication et Automobile, Services Financiers, Centres de Modélisation Météorologique et Climatique), et Géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Matériel | Processeurs |

| Accélérateurs (GPU, FPGA, ASIC) | |

| Mémoire et Stockage | |

| Interconnexion Haute Vitesse | |

| Logiciel | |

| Services |

| Hétérogène (CPU + Accélérateur) |

| Homogène (CPU Uniquement) |

| Systèmes Exascale sur Site |

| Informatique Exascale en tant que Service (Cloud/Hybride) |

| Gouvernement et Laboratoires Nationaux |

| Académie et Instituts de Recherche |

| Défense et Renseignement |

| Sciences de la Vie et Produits Pharmaceutiques |

| Énergie (Pétrole, Gaz, Nucléaire, Énergies Renouvelables) |

| Fabrication et Automobile |

| Services Financiers |

| Centres de Modélisation Météorologique et Climatique |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par Composant | Matériel | Processeurs | |

| Accélérateurs (GPU, FPGA, ASIC) | |||

| Mémoire et Stockage | |||

| Interconnexion Haute Vitesse | |||

| Logiciel | |||

| Services | |||

| Par Architecture | Hétérogène (CPU + Accélérateur) | ||

| Homogène (CPU Uniquement) | |||

| Par Mode de Déploiement | Systèmes Exascale sur Site | ||

| Informatique Exascale en tant que Service (Cloud/Hybride) | |||

| Par Secteur d'Utilisation Finale | Gouvernement et Laboratoires Nationaux | ||

| Académie et Instituts de Recherche | |||

| Défense et Renseignement | |||

| Sciences de la Vie et Produits Pharmaceutiques | |||

| Énergie (Pétrole, Gaz, Nucléaire, Énergies Renouvelables) | |||

| Fabrication et Automobile | |||

| Services Financiers | |||

| Centres de Modélisation Météorologique et Climatique | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché de l'informatique exascale en 2030 ?

Le marché devrait atteindre 20,03 milliards USD d'ici 2030, avec une croissance à un TCAC de 27,15 %.

Quel segment de composant connaît la croissance la plus rapide jusqu'en 2030 ?

Les services affichent le rythme le plus rapide à un TCAC de 27,69 % alors que les entreprises recherchent des capacités exascale gérées.

Pourquoi les architectures hétérogènes sont-elles préférées pour les nouveaux déploiements ?

Elles combinent des CPU, des GPU et des accélérateurs spécialisés, offrant de meilleures performances par watt pour les charges de travail IA et hybrides.

Quelle région enregistre le taux de croissance le plus élevé jusqu'en 2030 ?

L'Asie-Pacifique est en tête avec un TCAC de 28,24 % grâce aux investissements à grande échelle en Chine et au Japon.

Comment les fournisseurs cloud influencent-ils les schémas d'adoption ?

L'informatique exascale en tant que service abaisse les barrières en capital, permettant aux entreprises de louer une capacité exaflop fractionnelle à la demande.

Quel est le principal défi limitant la pleine utilisation des systèmes exascale ?

Les logiciels hérités peinent souvent à se mettre à l'échelle efficacement sur des millions de cœurs, nécessitant une modernisation approfondie du code.

Dernière mise à jour de la page le: