Taille et part du marché des terminaux PDV aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

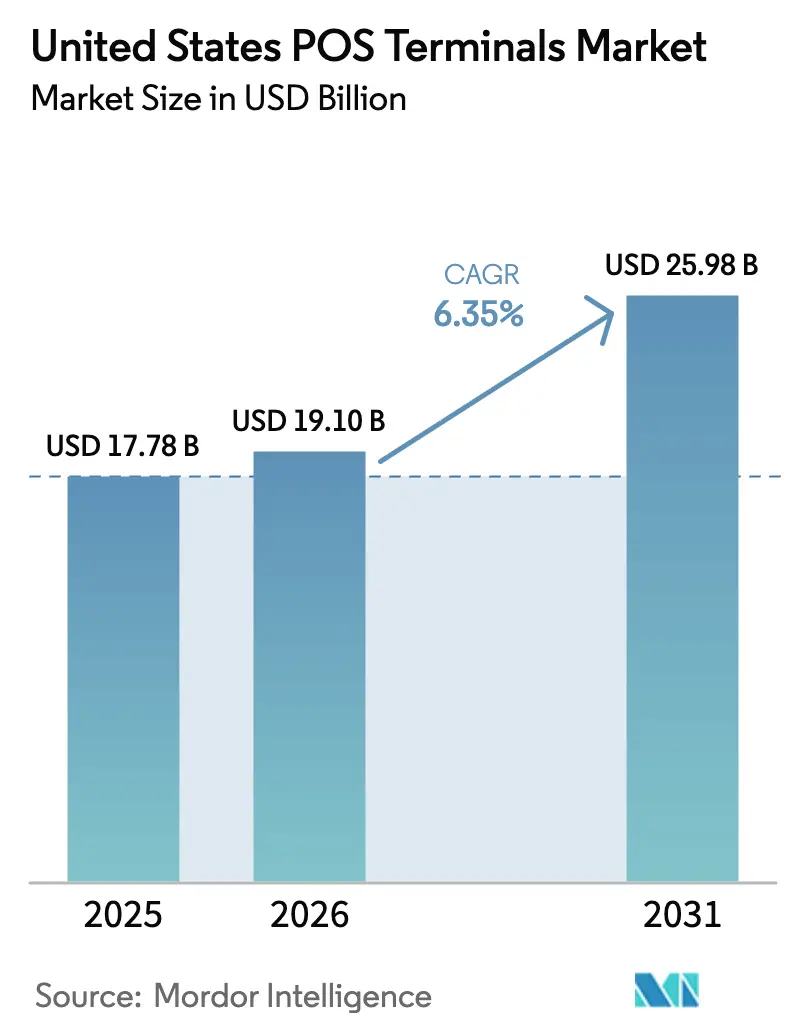

| Taille du marché de l'année de base (2025) | 17.78 Milliards de dollars |

| Taille du Marché (2026) | 19.10 Milliards de dollars |

| Taille du Marché (2031) | 25.98 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.35% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des terminaux PDV aux États-Unis par Mordor Intelligence

La taille du marché des terminaux PDV aux États-Unis est projetée à 17,78 milliards USD en 2025, 19,10 milliards USD en 2026, et devrait atteindre 25,98 milliards USD d'ici 2031, avec un CAGR de 6,35 % de 2026 à 2031.

Trois transformations structurelles propulsent cette expansion : un renouvellement national du matériel déclenché par l'application de la norme PCI-DSS 4.0, l'activation rapide des paiements en temps réel pris en charge par FedNow, et l'essor des éditeurs de logiciels de finance intégrée qui subventionnent le matériel via des frais de traitement. L'appétit des commerçants pour des encaissements plus rapides pousse l'acceptation sans contact vers le grand public, tandis que les piles logicielles natives du cloud raccourcissent les cycles d'intégration et réduisent le coût total de possession pour les petites entreprises. Parallèlement, les exigences en matière de cybersécurité rehaussent les spécifications matérielles de base, faisant pencher l'avantage concurrentiel vers les fabricants disposant d'une ingénierie logicielle en interne. Ensemble, ces forces redéfinissent les modèles de tarification, raccourcissent les cycles de vie des appareils et creusent l'écart entre les fournisseurs à grande échelle et les spécialistes de niche au sein du marché des terminaux PDV aux États-Unis.

Principaux enseignements du rapport

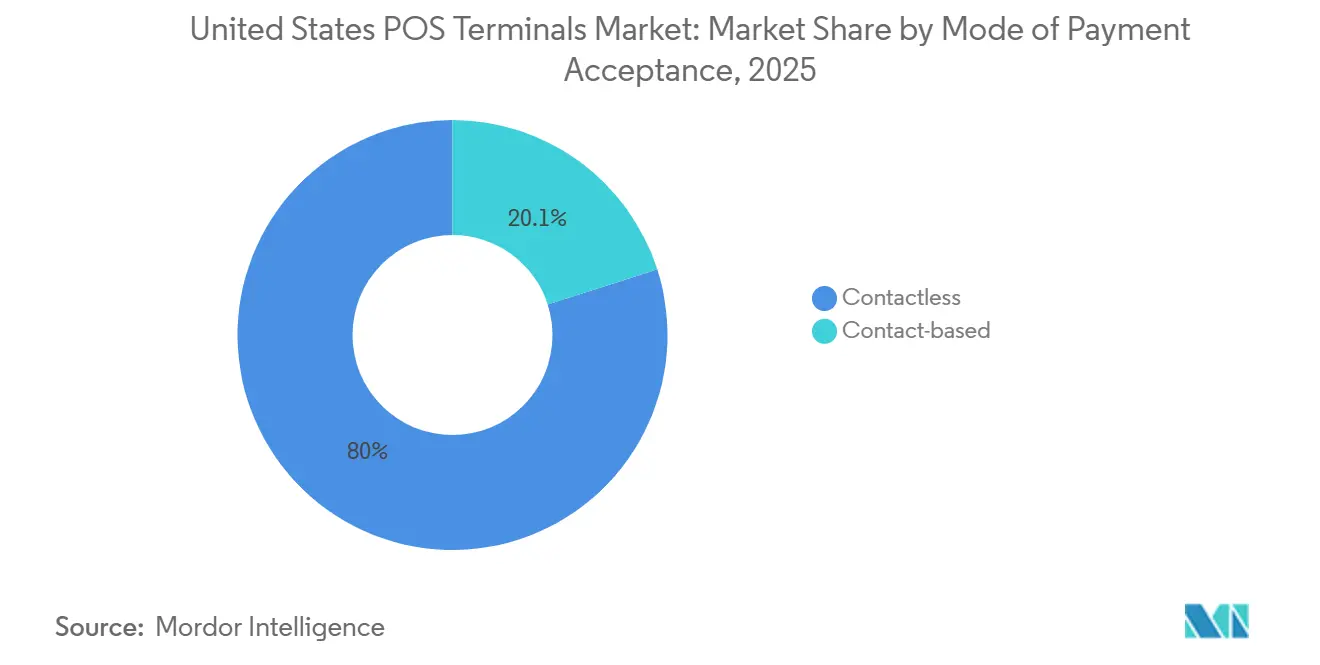

- Par mode d'acceptation des paiements, les terminaux sans contact ont dominé avec 79,95 % de la part du marché des terminaux PDV aux États-Unis en 2025 et devraient se développer à un CAGR de 8,42 % jusqu'en 2031.

- Par type de PDV, les systèmes fixes ont capturé 64,52 % de la taille du marché des terminaux PDV aux États-Unis en 2025, et le segment des systèmes mobiles et portables devrait progresser à un CAGR de 9,38 % jusqu'en 2031.

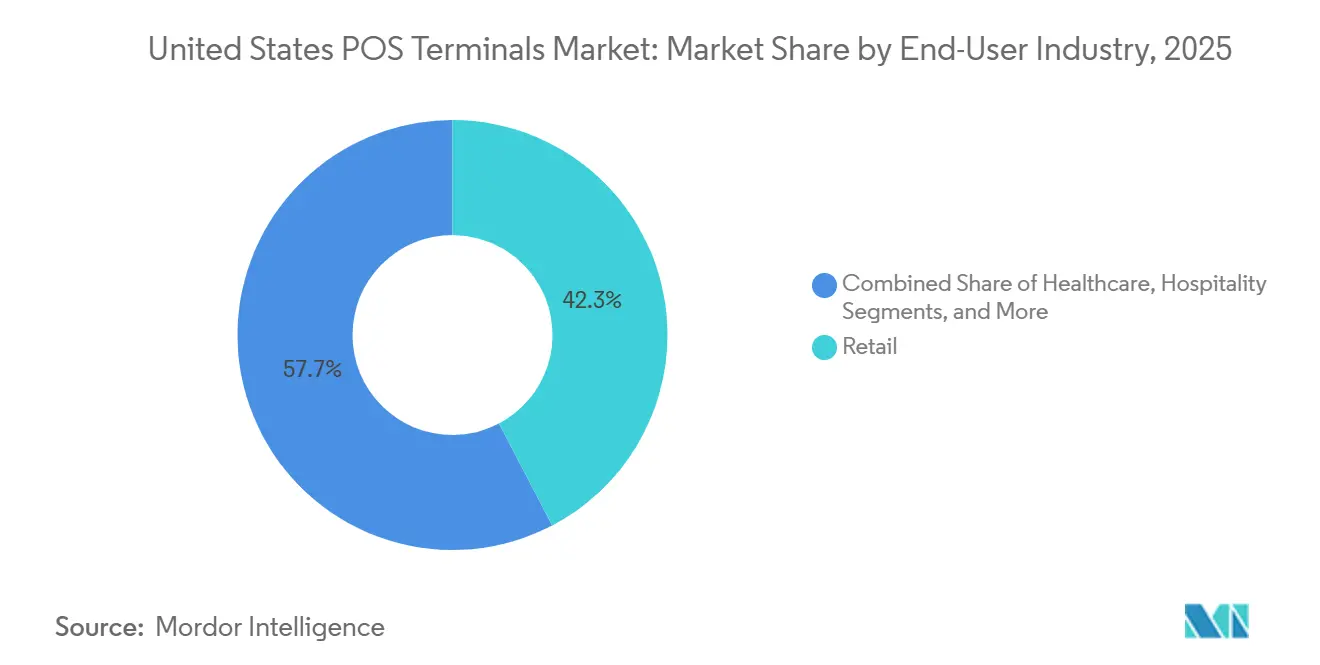

- Par secteur d'utilisation finale, les utilisateurs finaux du commerce de détail ont représenté 42,32 % de la demande 2025 au sein du marché des terminaux PDV aux États-Unis. Les utilisateurs finaux du secteur de la santé devraient croître à un CAGR de 8,22 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des terminaux PDV aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Cycle rapide de mise à niveau des terminaux EMV et NFC | +2.1% | National, concentré dans les zones métropolitaines à fort volume de transactions | Court terme (≤ 2 ans) |

| Transition des PME vers des solutions mPDV basées sur le cloud | +1.8% | National, adoption accélérée dans les secteurs des services et de l'hôtellerie | Moyen terme (2-4 ans) |

| Demande des détaillants en matière d'analyses de commerce unifié | +1.5% | National, porté par les détaillants omnicanaux dans les marchés urbains et périurbains | Moyen terme (2-4 ans) |

| Conformité PCI-DSS 4.0 stimulant le renouvellement du matériel | +1.4% | National, affectant toutes les catégories de commerçants | Court terme (≤ 2 ans) |

| Essor de l'acceptation des paiements en temps réel et des portefeuilles électroniques au PDV | +1.2% | National, concentration initiale dans les pôles financiers et les métropoles à l'avant-garde technologique | Moyen terme (2-4 ans) |

| Éditeurs de logiciels indépendants de finance intégrée regroupant les terminaux avec des logiciels en tant que service | +0.9% | National, adoption verticale spécifique dans la santé, l'hôtellerie et les services professionnels | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Cycle rapide de mise à niveau des terminaux EMV et NFC

Les règles de transfert de responsabilité et les mandats des réseaux ont poussé les commerçants à remplacer les appareils à repli sur piste magnétique par des terminaux à double interface. Fin 2025, 92 % des points de vente en magasin acceptaient le paiement par contact sans fil, contre 78 % deux ans auparavant. Des délais de transaction plus rapides et des incitations des acquéreurs ont accéléré les mises à niveau chez les chaînes d'épicerie, de transport et de restauration rapide. Le Conseil des normes de sécurité de l'industrie des cartes de paiement exige désormais que les nouvelles certifications incluent l'injection de clés sécurisées et le NFC, mettant effectivement fin à la vie commerciale des modèles sans contact.[1]Conseil des normes de sécurité de l'industrie des cartes de paiement, "PCI DSS Version 4.0," pcisecuritystandards.org Les petits commerçants ruraux sont en retard, mais les subventions financées par les processeurs liées à des contrats pluriannuels comblent l'écart. À mesure que l'interopérabilité des portefeuilles mobiles s'améliore, la part du sans contact devrait dépasser 40 % des paiements en personne d'ici 2027.

Transition des PME vers des solutions mPDV basées sur le cloud

Les plateformes axées sur le mobile qui associent des tablettes à des lecteurs Bluetooth éliminent le coût initial de 1 500 USD des postes de travail traditionnels, le remplaçant par des abonnements logiciels allant de 50 à 150 USD par mois. Les modules intégrés de gestion des stocks, du personnel et de fidélisation réduisent le besoin d'outils de back-office distincts, offrant aux petits opérateurs des analyses de niveau entreprise. Le règlement le jour même atténue les contraintes de fonds de roulement citées par 38 % des entreprises du secteur des services dans l'enquête sur le crédit aux petites entreprises de 2024.[2]Réserve fédérale, "Enquête sur le crédit aux petites entreprises," frbservices.org La portabilité favorise les ventes lors de pop-ups et sur le terrain, tandis que les protocoles d'attestation des appareils et les fonctions d'effacement à distance protègent les données des titulaires de cartes. En conséquence, l'adoption du mPDV en cloud réécrit les structures de coûts sur l'ensemble du marché des terminaux PDV aux États-Unis.

Demande des détaillants en matière d'analyses de commerce unifié

Les commerçants omnicanaux convergent les transactions en magasin, en ligne et mobiles vers des registres clients uniques. Les API natives du cloud synchronisent les données de point de vente avec les plateformes ERP, d'entrepôt et de marketing en quasi temps réel, permettant une tarification dynamique qui augmente les conversions de 10 à 15 % dans les déploiements documentés. Les téléchargements par lots nocturnes courants dans les systèmes hérités créent des ruptures de stock et des occasions de vente croisée manquées, une lacune que les plateformes modernes éliminent. De nouveaux connecteurs vers SAP, Oracle et Salesforce ont réduit les délais d'intégration à aussi peu que quatre semaines. Cette capacité prend en charge les modèles d'expédition depuis le magasin et de retrait en bordure de trottoir qui nécessitent des options de paiement flexibles et une précision des stocks à la minute. Les flux de données unifiés sont désormais un prérequis pour les appels d'offres des grandes chaînes, consolidant l'analyse comme moteur de croissance pour le marché des terminaux PDV aux États-Unis.

Conformité PCI-DSS 4.0 stimulant le renouvellement du matériel

L'application de la norme PCI-DSS 4.0 en mars 2025 a introduit une authentification multifacteur renforcée, un chiffrement plus robuste et une révision automatisée des journaux. Environ 1,8 million d'appareils fabriqués avant 2020 ne disposent pas des modules cryptographiques sécurisés nécessaires à la conformité, forçant des remplacements dans le commerce de détail, l'hôtellerie et la santé. Les acquéreurs ont partagé les coûts de mise à niveau pour fidéliser les commerçants, tandis que les revendeurs ont tiré parti des nouvelles exigences pour regrouper des logiciels de gestion des stocks et de fidélisation. Les terminaux dotés de Linux renforcé et de mises à jour à distance sont devenus la norme, réduisant les interventions sur site. Des amendes pouvant atteindre 100 000 USD par mois pour non-conformité rendent le cycle de renouvellement incontournable, soutenant la demande à court terme sur le marché des terminaux PDV aux États-Unis.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sophistication croissante des cyberattaques sur les points de terminaison PDV | -1.2% | National, risque élevé dans les secteurs du commerce de détail et de l'hôtellerie | Court terme (≤ 2 ans) |

| Reports des dépenses d'investissement par les petits commerçants en raison de l'inflation | -0.9% | National, concentré parmi les commerçants indépendants avec un chiffre d'affaires inférieur à 500 000 USD | Court terme (≤ 2 ans) |

| Compression des frais des processeurs et des passerelles réduisant les marges sur le matériel | -0.6% | National, affectant tous les fabricants et distributeurs de terminaux | Moyen terme (2-4 ans) |

| Lacunes de connectivité en zones rurales limitant les performances des PDV sans fil | -0.4% | Comtés ruraux du Midwest, de l'Ouest montagneux et de certaines parties du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Sophistication croissante des cyberattaques sur les points de terminaison PDV

Les logiciels malveillants de scraping mémoire ont évolué pour intercepter les données de carte avant le chiffrement, entraînant des violations qui ont exposé 2,3 millions d'enregistrements en 2024.[3]Verizon, "Rapport d'enquête sur les violations de données," verizon.com Les réseaux de cartes exigent désormais le chiffrement de bout en bout et la tokenisation pour les nouveaux déploiements, ajoutant 40 à 80 USD aux nomenclatures des appareils. Les rançongiciels ciblant les journaux PDV ont exigé des paiements de 10 000 à 50 000 USD, perturbant les revenus des opérateurs sans sauvegardes robustes. L'analyse des menaces basée sur le comportement augmente la charge du processeur, raccourcissant la durée de vie utile des anciens terminaux. La complexité de mise en œuvre et la pénurie d'évaluateurs de sécurité qualifiés ont retardé la conformité pour 22 % des commerçants de niveau 3 et de niveau 4 entrant en 2026.

Reports des dépenses d'investissement par les petits commerçants en raison de l'inflation

Des taux d'intérêt durablement élevés et une inflation des coûts des intrants ont incité 34 % des propriétaires de petites entreprises à reporter leurs achats d'équipements en 2025. Les cycles de remplacement s'étendent désormais à six ou sept ans, freinant la demande immédiate de postes de travail fixes. Les programmes de matériel sans avance initiale intègrent les coûts des appareils dans les frais de traitement, mais les opérateurs aux marges réduites résistent à la dépense supplémentaire de 10 à 20 points de base. La politique de la Réserve fédérale maintenant le taux des fonds fédéraux au-dessus de 5 % jusqu'à mi-2025 a encore alourdi les coûts d'emprunt, poussant les commerçants vers des alternatives mobiles moins coûteuses. Bien que le mPDV en cloud atténue le choc, la réticence aux dépenses d'investissement reste une contrainte sur le marché des terminaux PDV aux États-Unis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode d'acceptation des paiements : la domination du sans contact reflète un changement d'infrastructure achevé

Les terminaux sans contact ont capturé 79,95 % de la part du marché des terminaux PDV aux États-Unis en 2025 et devraient se développer à un CAGR de 8,42 % entre 2026 et 2031. Cette progression reflète une transition globale depuis le matériel à piste magnétique et à puce uniquement, alors que les commerçants achèvent le remplacement des appareils hérités. Les données du journal de la Réserve fédérale montrent que les paiements sans contact sont passés de 19,7 % des transactions en personne en 2022 à environ 34 % fin 2025, une hausse portée par les jeunes consommateurs qui utilisent par défaut les portefeuilles basés sur leur téléphone. Les réseaux de cartes ont renforcé ce changement en relevant les plafonds sans signature à 250 USD en 2025, permettant aux opérateurs d'épicerie, de carburant et de restauration de traiter des tickets de valeur moyenne sans délais d'authentification. Les restaurants à service rapide et les agences de transport ont été les premiers à adopter cette technologie, réduisant les temps de passage en caisse d'environ 15 secondes à moins de 5 secondes, tandis que les chaînes d'épicerie ont accéléré l'adoption une fois que des appareils hybrides gérant les paiements par contact, sans contact et par QR code sont arrivés sur le marché.

Le prochain gain d'efficacité de l'écosystème provient de la norme de confirmation de paiement sécurisé de la FIDO Alliance, finalisée en janvier 2026, qui superpose l'authentification biométrique aux transactions par contact sans fil de grande valeur sans sacrifier la rapidité. La pénétration des portefeuilles mobiles sous-tend la tendance : Apple Pay, Google Pay et Samsung Pay ont ensemble traité 28 % du volume sans contact fin 2025, et cette part est en voie de dépasser 40 % d'ici 2027 à mesure que les puces NFC apparaissent dans davantage de téléphones de milieu de gamme. La norme PCI-DSS 4.0 exige désormais que chaque terminal nouvellement certifié prenne en charge le NFC et l'injection de clés à distance, mettant effectivement fin à la vie commerciale des appareils à contact uniquement. Les unités à contact subsistent dans un ensemble restreint de cas d'usage, le versement des prestations gouvernementales, certains flux de remboursement dans le secteur de la santé et les sites à haute sécurité qui insistent sur les vérifications physiques de carte, mais elles devraient passer en dessous de 15 % du volume total d'ici 2031.

Par type de PDV : la portabilité et l'économie du cloud propulsent le mPDV

Les postes de travail fixes ont représenté 64,52 % de la taille du marché des terminaux PDV aux États-Unis en 2025, reflétant les besoins ancrés des formats épicerie, carburant et grande surface pour les périphériques intégrés et la synchronisation multi-caisses. Pourtant, le segment des systèmes mobiles et portables devrait afficher un CAGR de 9,38 % jusqu'en 2031, surpassant tous les autres types de terminaux. Les abonnements cloud convertissent les dépenses d'investissement en coûts d'exploitation prévisibles et regroupent des analyses qui guident les décisions en matière de personnel et de stocks. Les unités portatives utilisées en salle ont réduit les temps de rotation des restaurants de 12 % et augmenté les pourboires moyens de 8 %, selon les données de déploiement 2025 de Toast.

Les fabricants proposent désormais des hybrides modulaires qui se détachent des bases de comptoir, offrant aux détaillants les avantages d'une installation fixe et d'une configuration itinérante. Les appareils Android avec scanners intégrés et batteries de 12 heures répondent aux scénarios de livraison et de service sur le terrain où les paiements s'effectuent chez les clients. Bien que les unités fixes restent indispensables dans les caisses à fort volume, la densité d'appareils par magasin diminue à mesure que les caisses en libre-service et les applications de scan-and-go détournent le trafic. En conséquence, la part de marché des terminaux PDV aux États-Unis des terminaux de comptoir traditionnels devrait s'éroder progressivement, même si les chiffres absolus d'installation restent élevés.

Par secteur d'utilisation finale : l'accélération dans la santé reflète la dynamique de changement des paiements

Le commerce de détail a représenté 42,32 % de la demande 2025 au sein du marché des terminaux PDV aux États-Unis, porté par sa vaste base de commerçants et ses volumes de transactions. La croissance se modère cependant, à mesure que le commerce électronique progresse et que les caisses en libre-service remplacent les caisses avec personnel. La santé est le secteur qui gagne le plus, avec un CAGR prévu de 8,22 % jusqu'en 2031. Les régimes d'assurance à franchise élevée ont poussé les dépenses à la charge des patients à 491 milliards USD en 2024, incitant les prestataires à collecter les soldes avant que les patients ne quittent l'établissement. Les terminaux intégrés aux plateformes de dossiers de santé électroniques enregistrent les paiements automatiquement, réduisant les frais administratifs.

La conformité HIPAA stimule la demande d'appareils intégrant la vérification chiffrée de l'identité des patients et des journaux d'audit. Les centres de chirurgie ambulatoire et les cliniques spécialisées déploient désormais des unités portables dans les salles d'examen pour sécuriser les co-paiements, comprimant les délais de recouvrement des créances. L'hôtellerie et le transport suivent en tant que premiers adoptants d'appareils portables pour les transactions en salle et en bordure de trottoir. Collectivement, l'évolution des modes de paiement et les besoins de conformité spécifiques aux secteurs remodèlent les exigences en matière de terminaux dans l'ensemble du secteur des terminaux PDV aux États-Unis.

Analyse géographique

La densité des commerçants et l'infrastructure de connectivité créent des variations régionales significatives, même si des données formelles de découpage infranational ne sont pas publiées. Les 50 premières zones métropolitaines accueillaient 62 % des terminaux installés en 2025, reflétant leur concentration de sites de commerce de détail, d'hôtellerie et de santé. Les marchés urbains sont également en tête de l'acceptation sans contact car la pénétration des smartphones et la familiarité avec les paiements numériques sont plus élevées parmi les citadins. À l'inverse, les comtés ruraux, notamment dans le Midwest et l'Ouest montagneux, font face à des lacunes de couverture 4G qui nuisent à la fiabilité des terminaux sans fil ; 14 % des comtés manquent encore d'un service LTE fiable. Les commerçants de ces zones choisissent des unités hybrides qui basculent sur Ethernet lorsque les réseaux cellulaires sont défaillants.

Le Fonds 5G pour l'Amérique rurale de la Commission fédérale des communications alloue 9 milliards USD à l'expansion de la couverture jusqu'en 2028. À mesure que les réseaux se densifient, les cycles de remplacement axés sur la performance devraient stimuler l'adoption de matériel géré dans le cloud dans les communautés agricoles. L'activation des paiements en temps réel via FedNow se répand des premiers adoptants à New York, San Francisco et Charlotte vers les banques régionales à l'échelle nationale. Les lois sur la confidentialité des données en Californie et à New York imposent des exigences de chiffrement au-delà des bases de référence PCI-DSS, incitant les commerçants à opter pour des terminaux de spécification supérieure avec tokenisation par défaut. Ces facteurs combinés devraient réduire les disparités géographiques en matière de capacité des terminaux d'ici 2029, bien que les zones métropolitaines continuent d'ancrer le volume au sein du marché des terminaux PDV aux États-Unis.

Paysage concurrentiel

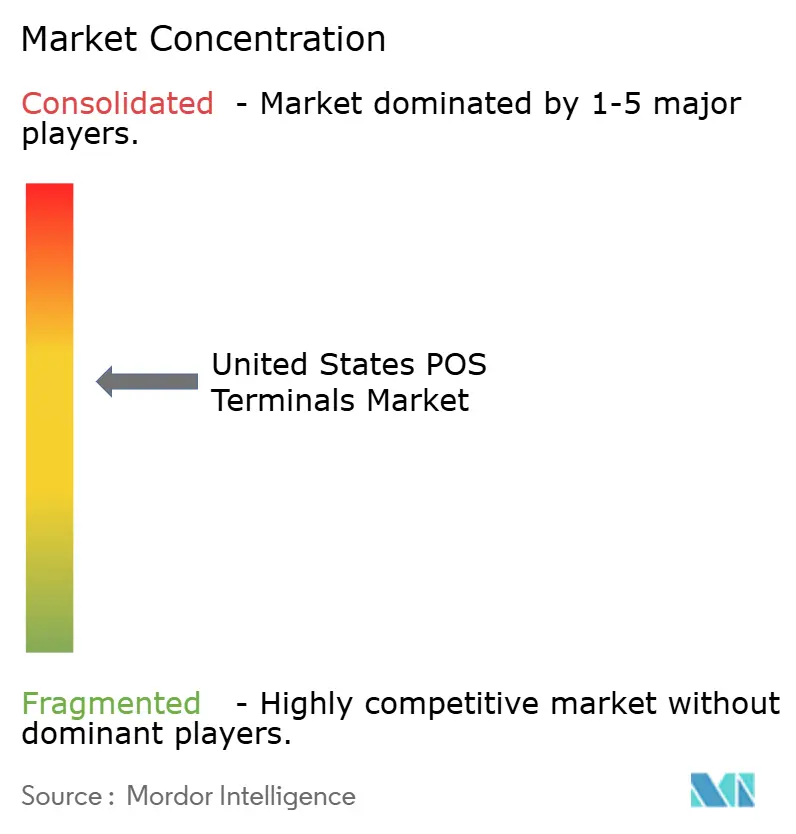

Les cinq premiers fournisseurs contrôlaient environ 58 % de la part du marché des terminaux PDV aux États-Unis en 2025, un niveau qui signale une concentration modérée. Les challengers axés sur les logiciels tels que Block, Toast et Lightspeed Commerce distribuent des appareils à prix coûtant ou en dessous, récupérant leur marge via des tranches de 15 à 30 points de base du volume de traitement. Les fabricants de matériel établis Verifone, Ingenico et PAX Technology ont répondu en intégrant des places de marché d'applications et en s'associant à des éditeurs de logiciels verticaux. La scission de NCR Voyix a affiné son orientation sur les solutions de commerce de détail natives du cloud, accélérant les feuilles de route produits et approfondissant l'intégration avec les piles logicielles d'entreprise.

Les modèles de finance intégrée débloquent des segments de micro-commerçants avec moins de 50 000 USD de volume annuel de cartes, où l'intégration rapide et la tarification forfaitaire l'emportent sur les ensembles de fonctionnalités avancées. La détection des fraudes pilotée par l'IA est un autre champ de bataille, avec Decision Intelligence de Mastercard réduisant les faux refus de 85 % sur 143 milliards de transactions traitées en 2024. Les exigences de conformité telles que la mise à jour à distance obligatoire élèvent les fournisseurs disposant de pipelines logiciels matures. Des opportunités de niche persistent dans des secteurs fortement réglementés, notamment les dispensaires de cannabis et les détaillants d'armes à feu, où les processeurs grand public restreignent leurs services. Dans l'ensemble, l'intensité concurrentielle augmente même si le marché des terminaux PDV aux États-Unis croît, comprimant les marges brutes héritées et stimulant la consolidation.

Leaders du secteur des terminaux PDV aux États-Unis

VeriFone System Inc.

BBPOS Limited

Castles Technology Co., Ltd.

NCR Corporation

Ingenico Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : PAX Technology a dévoilé des terminaux mobiles basés sur Android avec des scanners intégrés et des batteries de 12 heures prenant en charge les paiements sans contact, par puce et par QR code, ainsi que des mises à jour de conformité à distance.

- Janvier 2026 : La FIDO Alliance a finalisé la norme de confirmation de paiement sécurisé, introduisant l'authentification biométrique pour les transactions sans contact de grande valeur.

- Décembre 2025 : Global Payments a lancé un terminal de comptoir modulaire qui se convertit en unité portable, unifiant les cas d'usage fixes et itinérants.

- Octobre 2025 : Block a déclaré 62,4 milliards USD de volume de paiement brut au troisième trimestre 2025 et a introduit un nouveau terminal de comptoir à double écran.

Portée du rapport sur le marché des terminaux de point de vente aux États-Unis

Le rapport sur le marché des terminaux PDV aux États-Unis est segmenté par mode d'acceptation des paiements (basé sur le contact et sans contact), type de PDV (systèmes de point de vente fixes et systèmes de point de vente mobiles et portables), secteur d'utilisation finale (commerce de détail, hôtellerie, santé, transport et logistique, et autres secteurs d'utilisation finale), et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| Basé sur le contact |

| Sans contact |

| Systèmes de point de vente fixes |

| Systèmes de point de vente mobiles et portables |

| Commerce de détail |

| Hôtellerie |

| Santé |

| Transport et logistique |

| Autres secteurs d'utilisation finale |

| Par mode d'acceptation des paiements | Basé sur le contact |

| Sans contact | |

| Par type de PDV | Systèmes de point de vente fixes |

| Systèmes de point de vente mobiles et portables | |

| Par secteur d'utilisation finale | Commerce de détail |

| Hôtellerie | |

| Santé | |

| Transport et logistique | |

| Autres secteurs d'utilisation finale |

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée des terminaux PDV aux États-Unis d'ici 2031 ?

Le marché devrait atteindre 25,98 milliards USD d'ici 2031.

À quelle vitesse les terminaux sans contact croissent-ils par rapport aux modèles à puce ?

Les appareils sans contact progressent à un CAGR de 8,42 % de 2026 à 2031, le taux le plus élevé parmi les modes de paiement.

Quel facteur de forme de terminal se développe le plus rapidement ?

Les systèmes mobiles et portables devraient croître à un CAGR de 9,38 % jusqu'en 2031, surpassant les unités fixes.

Pourquoi le secteur de la santé adopte-t-il davantage d'appareils PDV ?

La hausse des coûts à la charge des patients et la nécessité d'une collecte des paiements conforme à la norme HIPAA stimulent un CAGR de 8,22 % dans les déploiements dans le secteur de la santé.

Comment la norme PCI-DSS 4.0 affecte-t-elle les commerçants ?

La norme impose une authentification et un chiffrement renforcés, forçant le remplacement de 1,8 million de terminaux hérités et imposant des amendes pour non-conformité.

Quel niveau de concurrence existe-t-il entre les fournisseurs ?

Les cinq premiers fournisseurs détiennent environ 58 % de la part, ce qui donne un score de concentration modéré de 6.

Dernière mise à jour de la page le: