Taille et parts de marché américain des dosettes et capsules de café

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

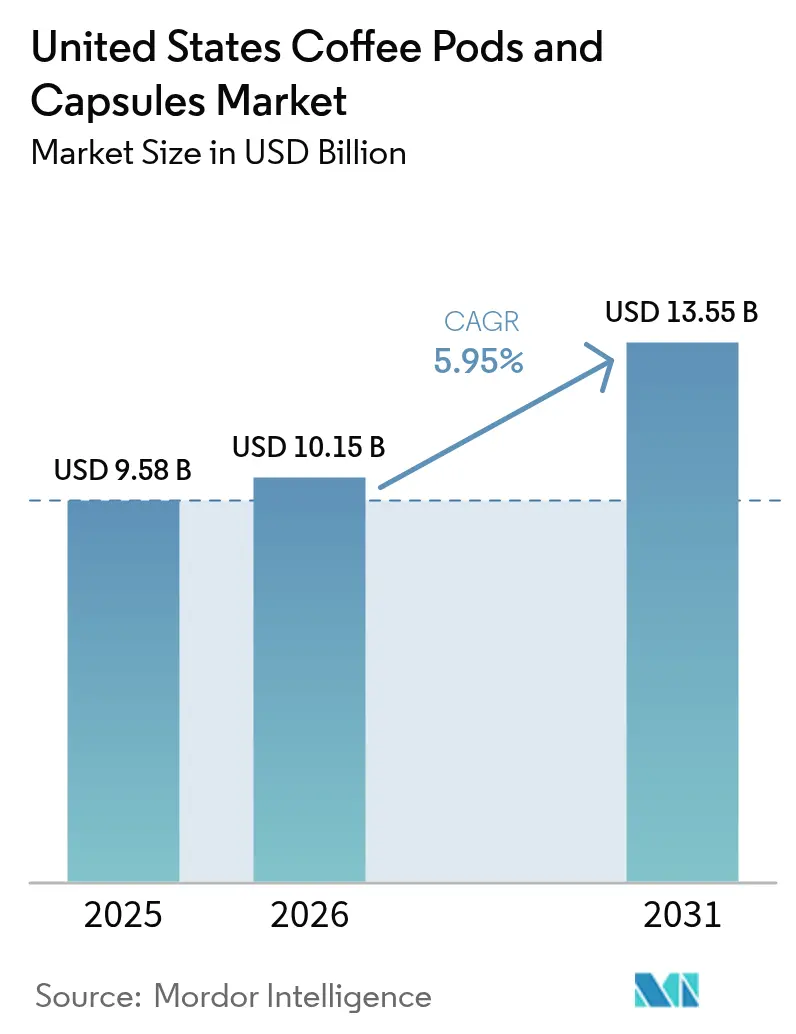

| Taille du marché de l'année de base (2025) | 9.58 Milliards de dollars |

| Taille du Marché (2026) | 10.15 Milliards de dollars |

| Taille du Marché (2031) | 13.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.95% CAGR |

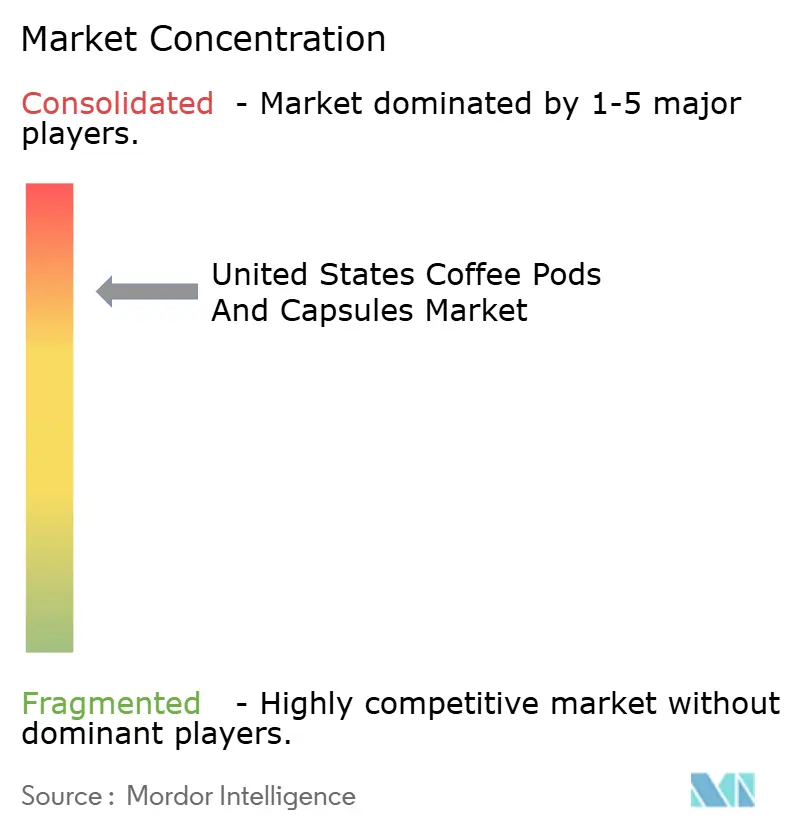

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché américain des dosettes et capsules de café par Mordor Intelligence

La taille du marché américain des dosettes et capsules de café était évaluée à 9,58 milliards USD en 2025 et devrait croître de 10,15 milliards USD en 2026 pour atteindre 13,55 milliards USD d'ici 2031, à un CAGR de 5,95 % durant la période de prévision (2026-2031). La commodité demeure le principal moteur d'achat, mais le contrôle réglementaire et les préoccupations des consommateurs concernant les déchets à usage unique poussent à l'innovation en matière de matériaux et à la reconception des produits. Les grandes marques ont commencé à repositionner leurs portefeuilles autour des formats compostables, des références à origine unique haut de gamme et des systèmes de brassage connectés qui automatisent le réapprovisionnement. Par ailleurs, la premiumisation élargit l'écart de prix de vente moyen à mesure que les ménages optent pour des saveurs spéciales, une certification biologique et des appareils de brassage compatibles IoT qui simplifient les commandes. L'intensité concurrentielle augmente également, car des nouveaux entrants axés sur la durabilité ciblent des niches peu desservies par les acteurs en place, tandis que les grands distributeurs resserrent les allocations d'espace en rayon en faveur de solutions circulaires réellement démontrables.

Points clés du rapport

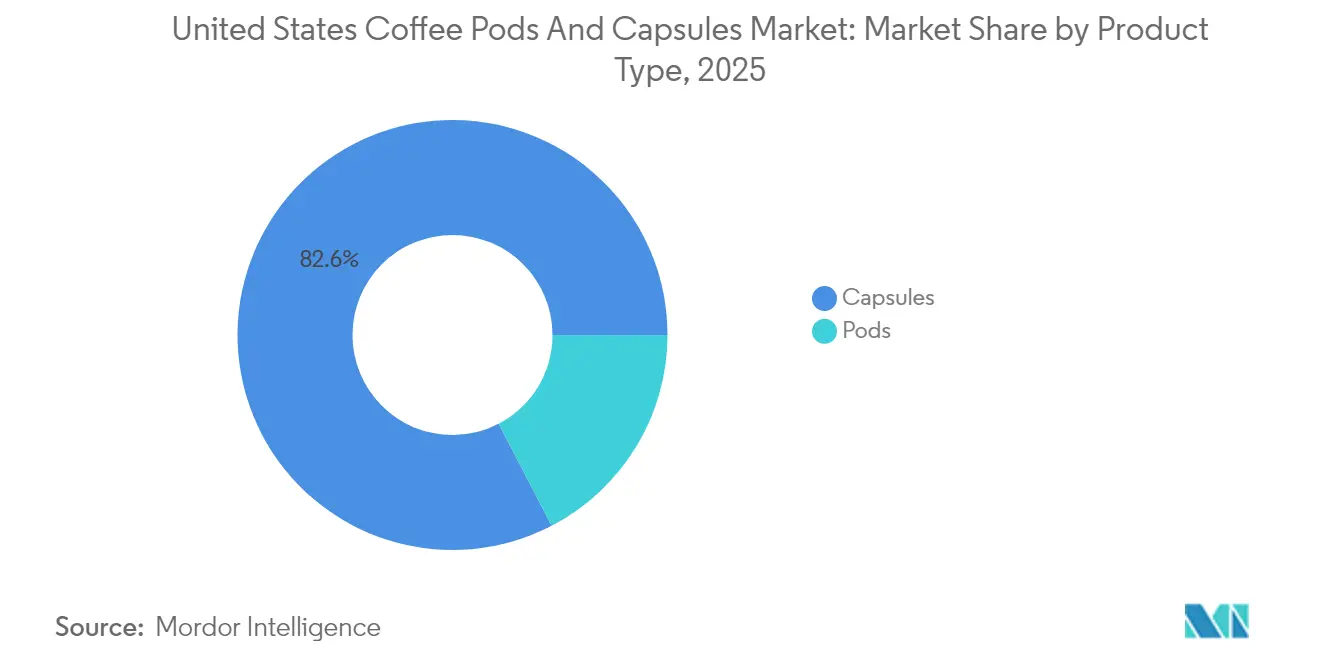

- Par type de produit, les capsules ont dominé avec une part de revenus de 82,63 % en 2025, tandis que les dosettes devraient progresser à un CAGR de 7,85 % jusqu'en 2031.

- Par saveur, le café nature représentait 72,05 % en 2025 ; les variantes aromatisées devraient progresser à un CAGR de 7,43 %.

- Par matériau d'emballage, le plastique conservait une part de 45,88 % en 2025 ; les formats compostables/biodégradables progressent à un CAGR de 6,95 %.

- Par torréfaction, la torréfaction moyenne représentait 50,74 % de la taille du marché des dosettes et capsules de café en 2025 ; la torréfaction légère devrait progresser à un CAGR de 7,08 %.

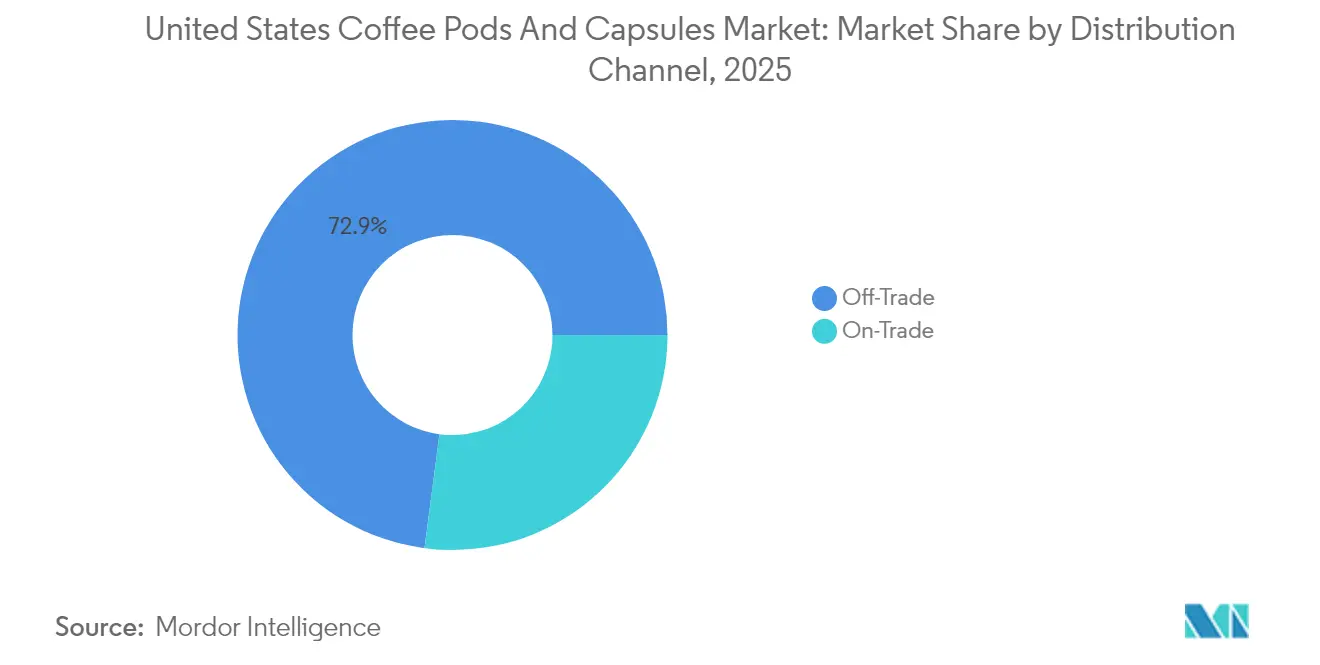

- Par canal de distribution, le hors commerce représentait 72,92 % de la part de marché des dosettes et capsules de café en 2025, tandis que le commerce devrait croître à un CAGR de 7,56 % jusqu'en 2031.

- Par source, les grains conventionnels maintenaient une part de 75,83 % en 2025 ; le café d'origine unique et le café biologique de spécialité devraient progresser à un CAGR de 7,7 %.

- Par géographie, la région Sud détenait une part de 36,14 % en 2025 ; la région Ouest est positionnée pour la croissance la plus rapide avec un CAGR de 6,65 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché américain des dosettes et capsules de café

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Préférence croissante pour le café monodose pratique dans les ménages | +1.2% | National, avec l'adoption la plus forte dans les régions Nord-Est et Ouest | Moyen terme (2 à 4 ans) |

| Disponibilité croissante des dosettes/capsules de spécialité et haut de gamme | +1.0% | National, avec des gains précoces sur les marchés de l'Ouest et du Nord-Est | Moyen terme (2 à 4 ans) |

| Introduction de nouvelles saveurs, d'options enrichies et de fonctionnalités améliorées | +0.8% | National, avec l'innovation en matière de saveurs concentrée dans le Sud et le Midwest | Court terme (≤ 2 ans) |

| Avancées en matière de solutions de produits respectueuses de l'environnement | +1.1% | National, sous l'impulsion des pressions réglementaires à l'Ouest et au Nord-Est | Long terme (≥ 4 ans) |

| Stratégies marketing et efforts promotionnels pour les dosettes et capsules de café | +0.6% | National, avec des partenariats avec des célébrités stimulant l'engagement des jeunes | Court terme (≤ 2 ans) |

| Émergence d'appareils de brassage connectés IoT permettant un réapprovisionnement piloté par les données | +0.4% | Régions Ouest et Nord-Est, s'étendant aux centres urbains | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préférence croissante pour le café monodose pratique dans les ménages

Le marché du café affiche un glissement significatif vers les options monodoses, avec 66 % des Américains consommant du café quotidiennement et les systèmes de brassage à tasse unique représentant 42 % des préférences de brassage, selon le rapport du printemps 2025 sur les tendances nationales des données sur le café [1]Source : Association nationale du café (NCA), « Plus d'Américains boivent du café chaque jour que toute autre boisson, l'eau en bouteille revient en deuxième position », ncausa.org. La commodité des dosettes monodoses a efficacement comblé le fossé entre le brassage à domicile et la qualité des cafés, comme en témoignent les achats hebdomadaires réguliers de café hors domicile parmi les consommateurs. Par ailleurs, les Américains consomment 516 millions de tasses de café par jour, les systèmes à dosettes remplaçant progressivement les méthodes de filtration traditionnelles. De plus, la récente classification de la FDA autorisant le café de moins de 5 calories à être étiqueté comme « sain » devrait accroître la demande pour des variétés de dosettes de café faibles en calories. Les grandes entreprises, dont Keurig Dr Pepper, Nespresso de Nestlé et Starbucks, ont répondu à cette tendance en développant des dosettes offrant diverses saveurs et des options durables. La disponibilité accrue des dosettes de café via les canaux en ligne et en magasin a amélioré l'accès des consommateurs à diverses options de brassage de qualité à domicile. Cette accessibilité, combinée aux préférences des consommateurs pour des produits soucieux de la santé et durables, continue de stimuler la croissance du marché des dosettes et capsules de café.

Disponibilité croissante des dosettes/capsules de spécialité et haut de gamme

Les dosettes et capsules de café de spécialité et haut de gamme sont devenues des offres incontournables sur le marché, évoluant au-delà des segments de niche. Le rapport 2024 sur les tendances nationales des données sur le café de la Specialty Coffee Association indique que 45 % des Américains ont consommé du café de spécialité au cours de la semaine écoulée, démontrant une demande substantielle sur le marché [2]Source : Specialty Coffee Association, « Le rapport de synthèse 2024 sur les tendances nationales des données sur le café de spécialité est désormais disponible », sca.coffee. Les offres haut de gamme englobent désormais les certifications d'origine unique, la conformité biologique et les ingrédients fonctionnels, permettant des marges bénéficiaires plus élevées. La mise en œuvre de la règle de renforcement de l'application des normes biologiques de l'USDA en mars 2024 a amélioré le positionnement haut de gamme du café grâce à des lignes directrices améliorées en matière de certification biologique et à la vérification de la chaîne d'approvisionnement. Les Millennials influencent significativement cette transformation du marché, plus des deux tiers des consommateurs âgés de 18 à 34 ans préférant les boissons prêtes à consommer monodoses et manifestant leur volonté de payer davantage pour des options durables. L'innovation sur le marché est évidente dans les partenariats stratégiques, tels que la collaboration de Nespresso avec Oatly pour produire des capsules de café Barista Edition en 2025. Des entreprises comme Illy, Lavazza et Peet's Coffee ont élargi leurs offres de capsules de spécialité pour répondre à la demande des consommateurs en matière de cafés sourcés éthiquement et distinctifs dans des formats pratiques. Ainsi, le marché américain du café de spécialité continue de croître, incitant les distributeurs et les producteurs à augmenter leurs offres de dosettes et capsules haut de gamme. Cette focalisation sur la qualité et la durabilité stimule l'expansion du marché et l'innovation produit dans le segment des dosettes de café.

Introduction de nouvelles saveurs, d'options enrichies et de fonctionnalités améliorées

Les marques sur le marché américain des dosettes et capsules de café stimulent l'innovation par l'introduction de nouvelles saveurs, d'options enrichies et de fonctionnalités améliorées. Allant au-delà des saveurs saisonnières traditionnelles, les entreprises se concentrent sur des offres fonctionnelles qui s'alignent sur l'évolution des préférences de santé et de goût des consommateurs. Un exemple phare est le lancement du café Eggo en août 2024, en collaboration avec Two Rivers Coffee Company. Ces dosettes proposent cinq saveurs inspirées des gaufres : myrtille, pépites de chocolat, pain cannelle, sirop d'érable et vanille. En combinant les goûts nostalgiques des gaufres avec du café haut de gamme, ces profils visent à élargir l'attrait du café, en particulier lors du petit-déjeuner. De même, le mélange Kona Cherry Blend d'OGI Coffee, infusé aux champignons chaga, met en évidence la demande croissante de café fonctionnel, répondant aux consommateurs en quête de bénéfices cognitifs et de santé. L'avis GRAS No. 868 de la FDA autorise l'utilisation de jusqu'à 300 mg d'extrait de fruit de café par portion, permettant le développement de formulations riches en antioxydants et renforçant l'orientation de l'industrie vers les boissons axées sur la santé. Par ailleurs, des innovations comme les dosettes de café réutilisables Xpod, qui permettent l'utilisation de n'importe quels grains de café, associent personnalisation et durabilité environnementale. Ces avancées élargissent le spectre des saveurs et des fonctions des dosettes de café, attirant une base de consommateurs plus soucieuse de sa santé et de l'environnement, tout en renforçant l'attrait du café monodose aux États-Unis.

Avancées en matière de solutions de produits respectueuses de l'environnement

La durabilité environnementale est devenue une exigence opérationnelle fondamentale dans la fabrication de dosettes et capsules de café, entraînant des avancées significatives dans le développement de produits respectueux de l'environnement. Les récents développements en science des matériaux ont permis la production de dosettes compostables viables, notamment les dosettes KEYGEA de NatureWorks et IMA fabriquées à partir du biopolymère PLA Ingeo™ pour le compostage industriel tout en maintenant les normes de brassage. Nespresso a illustré ces progrès en introduisant des capsules compostables à domicile composées de 82 % de pulpe de papier avec un revêtement en polymère biodégradable lors de la Semaine du design de Milan 2024. Ces capsules maintiennent la qualité du café et la préservation des arômes tout en répondant aux certifications de compostage domestique et industriel grâce à des procédés de fabrication spécialisés. Ce développement s'aligne sur les réglementations croissantes, telles que le règlement de l'UE sur les emballages et les déchets d'emballages, exigeant la compostabilité dans les 24 mois, et le cadre ISO 59010:2024 promouvant les modèles économiques circulaires. Aux États-Unis, la législation sur la responsabilité élargie des producteurs oblige les fabricants à assumer financièrement l'élimination des emballages, stimulant le développement de produits durables. Ainsi, les grandes marques de café intègrent des considérations environnementales dans leur développement de produits tout en maintenant des normes de qualité, reflétant les exigences du marché tant en matière de durabilité que de performance dans le marché des dosettes et capsules de café.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Préoccupations environnementales liées aux déchets à usage unique | -0.9% | National, avec les pressions réglementaires les plus fortes à l'Ouest et au Nord-Est | Moyen terme (2 à 4 ans) |

| Problèmes de compatibilité affectant le choix des consommateurs | -0.6% | National, les systèmes propriétaires limitant les changements | Long terme (≥ 4 ans) |

| Volatilité de l'approvisionnement en matières premières ou de la distribution | -0.7% | National, avec une concentration de la chaîne d'approvisionnement au Brésil et au Vietnam | Court terme (≤ 2 ans) |

| Coût élevé par rapport aux options en vrac/brassées | -0.5% | National, avec une sensibilité aux prix la plus élevée dans le Midwest et le Sud | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations environnementales liées aux déchets à usage unique

Les préoccupations environnementales concernant les déchets de dosettes de café à usage unique se sont transformées en défis de responsabilité réglementaire et d'entreprise sur le marché des dosettes et capsules de café. En 2024, la Commission américaine des valeurs mobilières (SEC) a imposé une amende de 1,5 million USD à Keurig Dr Pepper pour des déclarations trompeuses sur la recyclabilité des dosettes K-Cup. La SEC a déterminé que les rapports annuels de Keurig pour les exercices fiscaux 2019 et 2020 affirmaient une recyclabilité efficace des dosettes tout en omettant que les principales entreprises de recyclage avaient remis en question la faisabilité du recyclage en bordure de trottoir pour ces dosettes et ne les accepteraient pas. Par ailleurs, les lois sur la responsabilité élargie des producteurs (REP) en Oregon, au Colorado, en Californie, au Minnesota et dans le Maine obligent désormais les fabricants à financer l'élimination des emballages, affectant le modèle économique des dosettes à usage unique. Ces réglementations créent des coûts de conformité qui touchent les petits fabricants et nécessitent des investissements à l'échelle de l'industrie dans des alternatives durables, malgré leurs coûts de production plus élevés. La combinaison de réglementations strictes et d'une sensibilisation environnementale accrue contraint les fabricants de dosettes de café à développer des solutions durables qui restent commercialement viables. Ce changement souligne l'importance d'un reporting environnemental précis et la nécessité d'améliorer la conception des emballages et les méthodes d'élimination pour réduire l'impact environnemental des systèmes de café à usage unique.

Problèmes de compatibilité affectant le choix des consommateurs

Les systèmes de brassage propriétaires créent des barrières artificielles sur le marché des dosettes et capsules de café, limitant le choix des consommateurs tout en assurant des revenus récurrents aux fabricants. Le système Keurig 2.0 illustre cela par sa technologie de reconnaissance des dosettes, qui affiche des messages « Oups ! » lors de la détection de dosettes non-Keurig, empêchant l'utilisation de produits tiers. Cette approche restreint les consommateurs aux dosettes de marque Keurig et limite les opportunités de marché pour les autres fabricants. L'absence de standardisation entre les principales plateformes, notamment Keurig, Nespresso et d'autres systèmes, oblige les consommateurs à s'engager dans des combinaisons spécifiques appareil-dosette. Cette limitation réduit la flexibilité du marché et crée des barrières à l'entrée pour les entreprises avec de nouvelles offres de produits. La structure actuelle du marché entrave la concurrence par les prix et l'innovation en confinant les consommateurs dans des écosystèmes fermés plutôt qu'en leur permettant de choisir en fonction de la qualité ou de leurs préférences. La demande croissante des consommateurs pour des options de brassage flexibles a créé une tension entre les systèmes propriétaires des fabricants et les attentes des utilisateurs en matière de compatibilité. Cette dynamique de marché met au défi l'industrie d'équilibrer le contrôle des fabricants avec le choix des consommateurs pour assurer le développement continu du marché dans le segment des dosettes et capsules de café.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les capsules dominent malgré l'innovation en matière de dosettes

Les capsules détiennent 82,63 % de parts de marché en 2025, car les consommateurs apprécient leurs performances de brassage constantes et leurs capacités de préservation des saveurs grâce à des designs en aluminium et en plastique scellés. Les dosettes progressent à un CAGR de 7,85 % jusqu'en 2031, portées par des développements comme les dosettes compostables K-Round de Keurig et les systèmes de dosettes réutilisables qui combinent responsabilité environnementale et commodité. Ce schéma de croissance indique l'influence des préoccupations environnementales sur le développement des produits, les fabricants de capsules se concentrant sur les matériaux compostables et les fabricants de dosettes faisant avancer les solutions en science des matériaux. Les récentes innovations comme les capsules en pulpe de papier de Nespresso et les dosettes compostables KEYGEA du groupe FLO montrent que les deux segments évoluent vers des options durables.

La concurrence entre capsules et dosettes porte désormais sur la compatibilité des systèmes de brassage et les performances environnementales plutôt que sur la seule commodité. Les capsules maintiennent leurs avantages grâce à des réseaux de distribution établis et à la familiarité des consommateurs. Les dosettes offrent des opportunités d'entrée sur le marché pour les fabricants tiers sans nécessiter le développement d'un système propriétaire. Des produits comme Xpod, qui permettent aux utilisateurs de créer des dosettes réutilisables avec n'importe quels grains de café, indiquent que les dosettes pourraient gagner des parts de marché grâce à des options de personnalisation que les systèmes de capsules ne peuvent pas égaler. Les normes de recyclage organique ISO 18606:2013 influencent la sélection des matériaux dans les deux segments, créant une harmonisation réglementaire qui pourrait réduire les avantages techniques traditionnels des capsules.

Par saveur : le café nature maintient sa domination malgré l'innovation en matière de saveurs

En 2025, le café nature détient une part de marché dominante de 72,05 %, reflétant une forte préférence des consommateurs pour les valeurs traditionnelles du café qui mettent l'accent sur la qualité des grains et l'expertise de torréfaction plutôt que sur les arômes artificiels. Pendant ce temps, les cafés aromatisés sont sur une trajectoire de croissance, progressant à un CAGR de 7,43 % jusqu'en 2031. Cette croissance est portée par des collaborations entre marques et l'intégration d'ingrédients fonctionnels, créant des offres différenciées qui vont au-delà des profils de café conventionnels. Des innovations notables, telles que les cinq saveurs inspirées des gaufres du café Eggo et le partenariat Nespresso-Oatly Barista, démontrent comment les fabricants tirent parti de profils de goûts familiers pour étendre les occasions de consommation de café au-delà des moments traditionnels.

Les innovations en matière de saveurs combinent de plus en plus goût et bénéfices fonctionnels. Par exemple, le mélange Kona Cherry Blend infusé aux champignons chaga d'OGI Coffee cible les consommateurs soucieux de leur santé en offrant une amélioration cognitive en plus des bénéfices traditionnels de la caféine. L'approbation GRAS de la FDA pour l'extrait de fruit de café (jusqu'à 300 mg par portion) permet aux fabricants d'introduire des formulations riches en antioxydants qui s'alignent sur les tendances bien-être et justifient des prix premium. Par ailleurs, les offres saisonnières, comme les S'mores en édition limitée de Dunkin', créent un sentiment d'urgence et de collectionnabilité, stimulant les achats répétés tout en permettant aux fabricants de tester l'acceptation du marché pour d'éventuelles saveurs permanentes. Les données de la National Coffee Association identifient la vanille et le moka comme les options aromatisées les plus populaires, fournissant aux fabricants des informations pour équilibrer l'innovation avec les préférences éprouvées des consommateurs.

Par matériau d'emballage : la durabilité stimule l'innovation en matière de matériaux

En 2025, le plastique reste une force dominante dans le paysage des matériaux d'emballage, capturant une part de marché de 45,88 %. Cependant, les alternatives compostables et biodégradables gagnent du terrain, avec un CAGR projeté de 6,95 % jusqu'en 2031. Cette croissance souligne l'importance croissante des matériaux durables alors que les pressions réglementaires et l'évolution des préférences des consommateurs challengent les fabricants dépendant des emballages conventionnels. Le règlement de l'UE sur les emballages et les déchets d'emballages, qui impose la compostabilité dans les 24 mois, a entraîné des investissements significatifs en science des matériaux dans l'ensemble du secteur. L'emballage en aluminium continue de tenir une position premium en raison de ses propriétés de barrière supérieures et de son infrastructure de recyclage solide, tandis que des avancées telles que la technologie de biopolymère PLA Ingeo™ de NatureWorks permettent aux alternatives compostables d'atteindre des performances comparables.

Les lois sur la responsabilité élargie des producteurs dans des États comme l'Oregon, le Colorado, la Californie, le Minnesota et le Maine transforment l'économie des emballages en obligeant les fabricants à assumer la responsabilité financière des coûts d'élimination. Ces réglementations créent des incitations économiques directes à une conception durable. La norme ISO 59020:2024 fournit un cadre standardisé pour évaluer les performances de circularité des emballages, tandis que la norme ISO 59010:2024 offre des orientations pour la transition vers des modèles économiques circulaires. Les efforts collaboratifs facilitent également cette transition. Par exemple, le système de dosettes compostables de NatureWorks et IMA démontre comment les partenariats dans la chaîne d'approvisionnement permettent aux petits fabricants d'adopter des solutions d'emballage durables sans investissements en capital significatifs. De plus, la poche debout recyclable pour café du groupe W&H, ne contenant que 2 % d'EVOH tout en dépassant les normes de recyclage, illustre comment l'innovation favorise la durabilité sans compromettre les performances de barrière.

Par torréfaction : la domination de la torréfaction moyenne face à la croissance de la torréfaction légère

Le café à torréfaction moyenne détient une part de marché dominante de 50,74 % en 2025, reflétant les préférences des consommateurs pour des profils de saveurs équilibrés qui optimisent l'acidité et le corps tout en évitant l'amertume associée aux torréfactions plus foncées. Le café à torréfaction légère connaît la croissance la plus rapide, avec un CAGR de 7,08 % projeté jusqu'en 2031. Cette croissance est portée par les tendances du café de spécialité mettant en valeur les caractéristiques d'origine et la sophistication croissante du palais des consommateurs à la recherche d'expériences de saveurs nuancées. Ce schéma s'aligne sur la tendance plus large de premiumisation, où les consommateurs sont prêts à payer des prix premium pour des produits offrant des expériences sensorielles distinctives et un attrait artisanal.

Le glissement vers les torréfactions légères est étroitement lié à l'expansion du café d'origine unique et du café biologique de spécialité, qui représente la catégorie source à la croissance la plus rapide avec un CAGR de 7,7 %. Le café à torréfaction foncée maintient une part stable mais déclinante à mesure que les préférences des consommateurs s'éloignent du café style traditionnel de restaurant pour se tourner vers des profils de saveurs plus complexes qui mettent en valeur le terroir et les méthodes de transformation. La recherche de la Specialty Coffee Association en 2024 indique que 45 % des Américains ont consommé du café de spécialité au cours de la semaine écoulée, démontrant que les préférences de torréfaction sont de plus en plus façonnées par l'éducation et l'exposition à des expériences de café de haute qualité. Bien que les facteurs de conformité réglementaire aient un impact minime sur la segmentation par torréfaction, les exigences de certification biologique de l'USDA influencent les décisions d'approvisionnement, affectant indirectement l'optimisation du profil de torréfaction pour les produits certifiés.

Par canal de distribution : domination du hors commerce dans un contexte de reprise du commerce

Les canaux hors commerce dominent avec une part de marché de 72,92 % en 2025, soulignant la commodité des systèmes monodoses qui permettent aux consommateurs de profiter d'expériences de café à domicile ou au bureau. Pendant ce temps, les canaux de commerce connaissent une expansion robuste, progressant à un CAGR de 7,56 % jusqu'en 2031. Cette croissance est alimentée par les opérateurs de la restauration qui cherchent non seulement à obtenir des prix premium grâce à des offres différenciées, mais aussi à réduire les coûts de main-d'œuvre généralement associés à la préparation traditionnelle de l'espresso. La montée en puissance des canaux de commerce témoigne du rebond post-pandémique de la consommation dans la restauration. De plus, des secteurs comme l'hôtellerie, les soins de santé et les environnements d'entreprise adoptent de plus en plus les systèmes monodoses, privilégiant la régularité et la rapidité aux méthodes de préparation artisanale.

Les partenariats entre fabricants et distributeurs de la restauration jouent un rôle central dans cette expansion du commerce. Ces collaborations offrent des solutions clé en main, englobant équipements, fournitures et services de maintenance. L'exemple de l'alliance élargie de Keurig Dr Pepper avec Lavazza illustre comment les fabricants exploitent les réseaux de restauration établis pour pénétrer les marchés commerciaux. Les applications spécialisées dans le commerce sont en hausse, avec les hôtels et les établissements de soins de santé qui se tournent vers les systèmes monodoses pour les services aux clients et aux patients. Cette évolution améliore non seulement la qualité du service, mais ouvre également des sources de revenus plus lucratives que celles des canaux de vente au détail traditionnels. Bien que les canaux hors commerce continuent de prospérer, portés par la commodité du commerce électronique et des modèles par abonnement, ils font face à des pressions sur les marges résultant de la consolidation du commerce de détail, notamment dans les épiceries conventionnelles.

Par source : le café conventionnel en tête tandis que le café de spécialité prend de l'élan

En 2025, le café conventionnel commande une part de marché dominante de 75,83 %. Cette domination souligne les dynamiques sensibles aux coûts des systèmes monodoses, où les doubles pressions des coûts d'emballage et de traitement poussent à une optimisation plus stricte des matières premières. Pendant ce temps, le segment englobant le café d'origine unique, biologique et de spécialité est sur une trajectoire de croissance robuste, affichant un CAGR de 7,7 % projeté jusqu'en 2031. Cette montée est largement alimentée par la disponibilité des consommateurs à payer une prime pour des produits qui non seulement promettent traçabilité et durabilité, mais offrent également des expériences de saveurs uniques. Ces tendances suggèrent une bifurcation du marché : d'un côté, des produits conventionnels axés sur la valeur ; de l'autre, des offres de spécialité premium qui exploitent leur caractère distinctif pour des marges plus élevées.

Mars 2024 marque le déploiement de la règle de renforcement de l'application des normes biologiques de l'USDA. Cette initiative rationalise les processus de certification, permettant aux fabricants de commander des prix premium pour les produits biologiques, tout en maintenant l'intégrité de la chaîne d'approvisionnement. Par ailleurs, la révision 2025 du Programme national biologique a accordé une nouvelle prolongation à 47 substances sur la liste nationale, assurant une clarté réglementaire pour le traitement du café biologique jusqu'en 2030. Le café de spécialité évolue, avec une emphase croissante sur les bénéfices fonctionnels. Par exemple, les formulations d'extrait de fruit de café, désormais approuvées par l'avis GRAS No. 868 de la FDA, peuvent revendiquer des propriétés antioxydantes, renforçant leur justification de prix premium. Des partenariats comme Planet2050 et le programme d'insetting du Coffee Impact Collective mettent en évidence un changement décisif : les efforts de durabilité créent de nouvelles propositions de valeur pour le café de spécialité, transcendant les limites de la certification biologique conventionnelle.

Analyse géographique

La région Sud détient une part dominante de 36,14 % du marché des dosettes et capsules de café en 2025, portée par sa large base de population et ses habitudes de consommation de café établies favorisant les produits orientés vers la commodité. Ce leadership est en outre soutenu par l'infrastructure de vente au détail étendue et les réseaux de distribution de la région, permettant un placement efficace des produits auprès de segments démographiques diversifiés. La préférence du Sud pour les options de café aromatisé, notamment la vanille et le moka, s'aligne sur la tendance plus large du marché vers l'innovation en matière de saveurs, qui stimule les prix premium et la différenciation des marques. En revanche, la région Ouest connaît la croissance la plus rapide, avec un CAGR de 6,65 % jusqu'en 2031, alimentée par des revenus disponibles plus élevés, une conscience environnementale et l'adoption précoce de produits de café premium qui commandent des marges plus élevées.

La région Nord-Est est en tête en termes d'intensité de consommation de café, avec 67 % des résidents consommant du café quotidiennement, selon les données de la National Coffee Association. Cependant, elle représente une part plus petite du marché des dosettes et capsules en raison d'une préférence plus marquée pour les méthodes de brassage traditionnelles et les expériences de café artisanal. La culture du café sophistiquée de cette région crée des opportunités pour les produits monodoses premium mettant en valeur les caractéristiques d'origine et l'approvisionnement durable, bien que la sensibilité aux prix reste un obstacle à une pénétration plus large du marché. La région Midwest affiche des tendances de demande stables avec des perspectives de croissance modérées, reflétant l'approche pragmatique de la région en matière de consommation de café, où la commodité et la proposition de valeur guident davantage les décisions d'achat que le positionnement premium ou les considérations environnementales.

Les dynamiques réglementaires régionales façonnent de plus en plus le développement du marché. Les lois sur la responsabilité élargie des producteurs en Californie, en Oregon et dans d'autres États de l'Ouest introduisent des coûts de conformité que les fabricants doivent intégrer dans leurs stratégies de tarification. Le leadership de la région Ouest en matière de réglementations environnementales stimule l'innovation dans les solutions d'emballage durable, qui pourraient éventuellement devenir des normes sectorielles à mesure que d'autres régions adoptent des cadres similaires. Les tendances démographiques indiquent que les Millennials dans les centres urbains de toutes les régions sont prêts à payer des primes pour du café sourcé durablement, plus des deux tiers consommant des options prêtes à consommer monodoses qui équilibrent commodité et qualité. L'émergence de partenariats régionaux, tels que la collaboration de Select Milk Producers avec Westrock Coffee pour construire des installations de traitement au Texas, met en évidence comment la proximité géographique des matières premières et des capacités de traitement influence les stratégies de développement du marché.

Paysage concurrentiel

Les principaux acteurs, dont Keurig Dr Pepper, Nestlé S.A., Kraft Heinz Company, Luigi Lavazza et JAB Holding Company, dominent le marché très consolidé des dosettes et capsules de café aux États-Unis. Ces entreprises utilisent des systèmes de brassage propriétaires, des partenariats de distribution exclusifs et des investissements marketing significatifs pour établir de hautes barrières à l'entrée et maintenir des prix premium en fidélisant les consommateurs à leurs écosystèmes. À mesure que les réglementations environnementales se renforcent et que les préférences des consommateurs évoluent, la focalisation concurrentielle passe de la commodité à la durabilité et à la premiumisation. Cette tendance pousse les fabricants à adopter des dosettes compostables et des modèles d'économie circulaire.

Les grandes entreprises, comme Keurig Dr Pepper, passent de stratégies défensives à une innovation agressive. Elles introduisent des systèmes de brassage de nouvelle génération et des dosettes compostables respectueuses de l'environnement pour répondre aux préoccupations environnementales tout en maintenant leurs avantages propriétaires. Pendant ce temps, des acteurs émergents comme OGI Coffee identifient des opportunités dans des espaces inexplorés en lançant des formats de café concentré qui minimisent les déchets d'emballage et incorporent des ingrédients axés sur la santé comme les champignons chaga. Ces innovations s'alignent sur la demande croissante des consommateurs pour des produits durables et fonctionnellement améliorés.

L'adoption technologique s'accélère au sein du marché. Les appareils de brassage connectés IoT permettent un réapprovisionnement piloté par les données et des commandes prédictives, offrant des avantages concurrentiels grâce à des informations plus approfondies sur le comportement des consommateurs et des flux de revenus récurrents. Les développements réglementaires façonnent également le paysage concurrentiel. Par exemple, en 2024, la SEC a imposé une amende de 1,5 million USD à Keurig Dr Pepper pour des affirmations trompeuses sur la recyclabilité. Cet incident souligne l'importance croissante de la transparence et de la conformité comme différenciateurs concurrentiels essentiels sur le marché.

Leaders du secteur américain des dosettes et capsules de café

Keurig Dr Pepper Inc.

Nestlé S.A.

JAB Holding Company

Luigi Lavazza S.p.A.

The Kraft Heinz Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Oatly, l'entreprise suédoise de lait d'avoine, a collaboré avec Nespresso, le géant du café appartenant à Nestlé, pour introduire une gamme en édition limitée de capsules de café au lait d'avoine à l'échelle mondiale. Le café « Oatly Barista Edition » de Nespresso a été lancé dans plus de 15 pays, dont le Royaume-Uni, les États-Unis, la Chine et l'Australie. Ce mélange exclusif a été mis à disposition sur les plateformes en ligne officielles et les boutiques de Nespresso dans le monde entier pour une période limitée.

- Novembre 2024 : Trilliant Food & Nutrition, un important fabricant de café à intégration verticale basé aux États-Unis, a annoncé le lancement de son dernier produit : les dosettes de café premium haute qualité Victor Allen's. Ces dosettes de café étaient proposées en pack variété de 60 unités, conçues pour être compatibles avec les machines à café monodoses. Le pack comprenait 15 dosettes de chaque torréfaction savoureuse, avec le mélange Colombia Coffee Blend, la torréfaction Espresso Roast, le mélange Mexico Coffee Blend et le mélange Brazil Coffee Blend.

- Septembre 2024 : New England Coffee Company, un torréfacteur de café renommé avec plus d'un siècle d'expertise, a annoncé le lancement de ses dosettes monodoses compostables commercialement, certifiées BPI, fabriquées avec un filet à base de plantes. Toutes les saveurs monodoses, y compris des mélanges populaires tels que Breakfast Blend, Blueberry Cobbler, Carmel Macchiato, Hazelnut Crème et d'autres, ont été introduites dans le nouveau format de dosette.

Portée du rapport sur le marché américain des dosettes et capsules de café

Les dosettes et capsules sont des doses individuelles de café. Une dosette ou un pad de café est une dose préemballée de café moulu dans un filtre en papier, semblable à un sachet de thé rond. Les capsules de café reposent sur le même concept que les dosettes en ce sens qu'elles sont des doses préemballées et mesurées de café. Elles sont contenues dans une « capsule » qui, une fois utilisée, doit être éliminée.

Le marché américain des dosettes et capsules de café est segmenté par type et canal de distribution. Par type, le marché est divisé en dosettes et capsules. Sur la base des canaux de distribution, le marché est segmenté en hors commerce et commerce. Le canal de distribution hors commerce est en outre segmenté en supermarchés/hypermarchés, magasins spécialisés, supérettes/épiceries et magasins de vente au détail en ligne.

La taille du marché a été évaluée en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Dosettes |

| Capsules |

| Nature |

| Aromatisé |

| Aluminium |

| Plastique |

| Compostable/Biodégradable |

| Torréfaction légère |

| Torréfaction moyenne |

| Torréfaction foncée |

| Hors commerce | Supermarchés/Hypermarchés |

| Magasins spécialisés | |

| Magasins de vente au détail en ligne | |

| Autres canaux de distribution | |

| Commerce |

| Conventionnel |

| Café d'origine unique/biologique/de spécialité |

| Nord-Est |

| Midwest |

| Sud |

| Ouest |

| Par type de produit | Dosettes | |

| Capsules | ||

| Par saveur | Nature | |

| Aromatisé | ||

| Par matériau d'emballage | Aluminium | |

| Plastique | ||

| Compostable/Biodégradable | ||

| Par torréfaction | Torréfaction légère | |

| Torréfaction moyenne | ||

| Torréfaction foncée | ||

| Par canal de distribution | Hors commerce | Supermarchés/Hypermarchés |

| Magasins spécialisés | ||

| Magasins de vente au détail en ligne | ||

| Autres canaux de distribution | ||

| Commerce | ||

| Par source | Conventionnel | |

| Café d'origine unique/biologique/de spécialité | ||

| Par région | Nord-Est | |

| Midwest | ||

| Sud | ||

| Ouest | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché américain des dosettes et capsules de café ?

Le marché est évalué à 10,15 milliards USD en 2026 et devrait atteindre 13,55 milliards USD d'ici 2031.

Quel format de produit connaît la croissance la plus rapide ?

Les formats en dosettes progressent à un CAGR de 7,85 % grâce aux matériaux compostables et aux designs réutilisables.

Quelle région américaine devrait connaître la croissance la plus rapide ?

La région Ouest devrait afficher un CAGR de 6,65 % en raison de revenus plus élevés et d'une forte conscience écologique.

Quelle est l'importance de la durabilité dans les décisions d'achat ?

Les nouvelles réglementations et la demande des consommateurs poussent vers des emballages compostables et recyclables, suscitant une innovation rapide dans toute la chaîne d'approvisionnement.

Dernière mise à jour de la page le: