Taille et parts du marché du tourisme médical en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

| Taille du Marché (2026) | 70.77 Milliards de dollars |

| Taille du Marché (2031) | 145.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.53% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du tourisme médical en Asie Pacifique par Mordor Intelligence

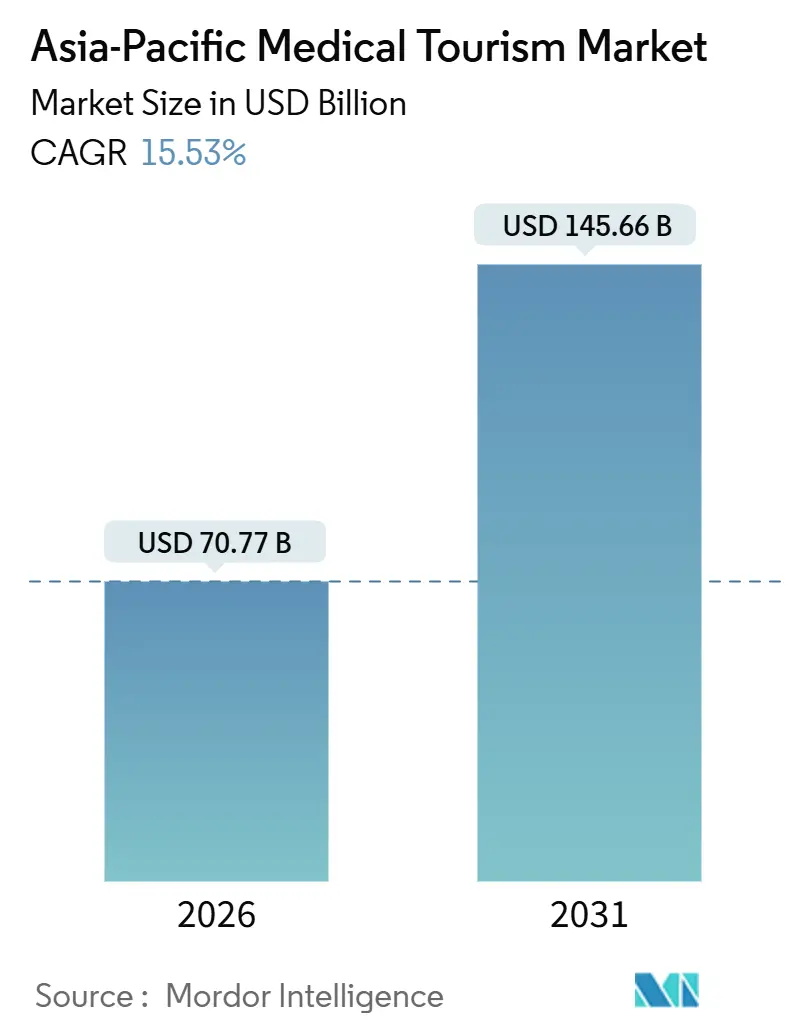

La taille du marché du tourisme médical en Asie Pacifique est estimée à 70,77 milliards USD en 2026, et devrait atteindre 145,66 milliards USD d'ici 2031, à un TCAC de 15,53 % durant la période de prévision (2026-2031).

La demande repose sur un avantage structurel en matière de coûts de 40 % à 80 % par rapport aux prestataires des pays de l'OCDE, sur un réseau en expansion de plus de 1 100 hôpitaux accrédités par la Commission Internationale Conjointe (JCI), et sur l'adoption rapide de la robotique chirurgicale qui réduit les écarts de qualité perçus. Les chaînes d'hôpitaux privés continuent d'investir dans des unités spécialisées en oncologie, fertilité et orthopédie robotique, tandis que les projets pilotes d'assurance transfrontalière de l'ASEAN et la libéralisation des visas réduisent les frictions administratives pour les patients. Les établissements de niveau intermédiaire au Vietnam et en Malaisie augmentent leurs capacités pour servir les voyageurs à revenus moyens qui bénéficient désormais d'un remboursement partiel d'assurance pour les soins à l'étranger. En revanche, les préoccupations liées à la santé des voyageurs et l'inflation médicale de 5 % à 8 % par an tempèrent l'arbitrage sur les coûts qui sous-tend les flux de patients.

Principaux enseignements du rapport

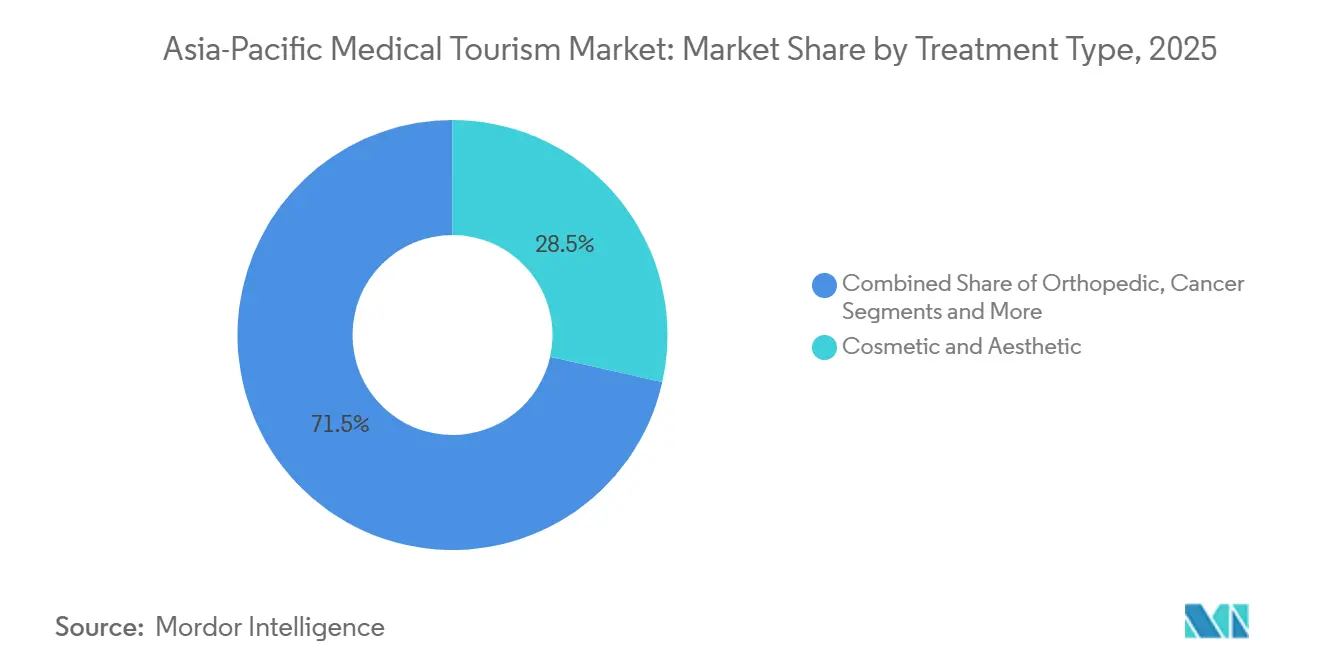

- Par type de traitement, les procédures cosmétiques et esthétiques détenaient 28,55 % de la part des revenus du marché du tourisme médical en Asie Pacifique en 2025, tandis que la chirurgie orthopédique devrait croître à un TCAC de 18,25 % jusqu'en 2031.

- Par prestataire de services, les hôpitaux privés ont capturé 60,53 % de la part du marché du tourisme médical en Asie Pacifique en 2025, tandis que les centres chirurgicaux ambulatoires enregistrent le TCAC projeté le plus rapide à 19,85 % jusqu'en 2031.

- Par pays, l'Inde représentait 25,13 % de la taille du marché du tourisme médical en Asie Pacifique en 2025 et le Vietnam progresse à un TCAC de 18,51 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du tourisme médical en Asie Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Différentiel de coût par rapport aux pays de l'OCDE | +3.2% | Inde, Thaïlande, Vietnam, Malaisie | Long terme (≥ 4 ans) |

| Hausse de la classe moyenne aisée et portabilité de l'assurance | +2.8% | Thaïlande, Malaisie, Vietnam, Inde, Chine | Moyen terme (2-4 ans) |

| Régimes de visa gouvernementaux et programmes de promotion | +2.1% | Inde, Thaïlande, Vietnam, Malaisie, Corée du Sud | Court terme (≤ 2 ans) |

| Prolifération des hôpitaux accrédités JCI | +2.5% | Thaïlande, Singapour, Inde, Corée du Sud | Moyen terme (2-4 ans) |

| Adoption de la robotique chirurgicale et des technologies avancées | +3.0% | Corée du Sud, Japon, Singapour, Inde, Chine | Long terme (≥ 4 ans) |

| Cadres d'assurance transfrontalière de l'ASEAN | +1.7% | États membres de l'ASEAN | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Différentiel de coût par rapport aux pays de l'OCDE

Les procédures électives à Bangkok ou à Chennai coûtent 40 % à 80 % de moins qu'aux États-Unis, au Royaume-Uni ou en Australie[1]Bangkok Hospital Group, "Guide des tarifs pour patients internationaux," bangkokhospital.com. Un remplacement du genou en Thaïlande coûte en moyenne 12 000 USD contre 50 000 USD aux États-Unis, et une rhinoplastie cosmétique à Séoul revient à 3 500 USD contre 15 000 USD à Sydney. Des salaires de médecins plus faibles, une production de dispositifs médicaux subventionnée dans le cadre du programme d'incitation liée à la production en Inde, et un immobilier moins cher soutiennent cet avantage. L'« Année du tourisme médical 2026 » en Malaisie regroupe des forfaits traitement et hôtel à des prix 60 % inférieurs aux tarifs du pays d'origine pour les patients du Golfe.

Hausse de la classe moyenne aisée et portabilité de l'assurance

L'ASEAN a ajouté 50 millions de ménages à revenus moyens entre 2020 et 2024, augmentant les budgets discrétionnaires de santé. Les projets pilotes d'assurance transfrontalière permettent désormais aux citoyens thaïlandais d'obtenir des soins orthopédiques ou cardiaques en Malaisie avec un remboursement allant jusqu'à 70 %. Le tourisme de fertilité en bénéficie le plus : la Malaisie attire des couples indonésiens à la recherche de protocoles de fécondation in vitro conformes aux prescriptions halal, tandis que Singapour attire des patients chinois et indiens pour un dépistage génétique haut de gamme.

Régimes de visa gouvernementaux et programmes de promotion

Le visa médical indien a traité 635 000 entrées en 2023, en hausse de 40 % par rapport à 2022, et offre des séjours à entrées multiples de 60 jours[2]Ministère des Affaires étrangères de l'Inde, "Statistiques sur les visas médicaux 2024," mea.gov.in. La Thaïlande accorde des visas médicaux de 90 jours avec accès pour accompagnant, et le visa électronique vietnamien de 2024 a réduit le délai de traitement de 15 à 3 jours. La Malaisie a alloué 15 millions USD pour le marketing mondial en 2026, en mettant l'accent sur la nourriture halal et les espaces de prière.

Prolifération des hôpitaux accrédités JCI

Les accréditations JCI régionales sont passées de 800 en 2020 à plus de 1 100 en 2025, renforçant la confiance des patients internationaux. La Thaïlande est en tête avec plus de 60 établissements certifiés, et le Vietnam en a ajouté cinq rien qu'en 2024. Bumrungrad International dispose désormais d'une facturation directe avec plus de 500 assureurs, résultat lié à son statut d'accréditation.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Incertitude liée à la santé des voyageurs et effets post-pandémie | −2.3% | Japon, Australie, Chine | Court terme (≤ 2 ans) |

| Variabilité perçue de la qualité et de la sécurité | −1.8% | Vietnam, Philippines, Indonésie | Moyen terme (2-4 ans) |

| Lacunes dans la continuité des soins post-opératoires | −1.5% | Mondial | Long terme (≥ 4 ans) |

| Inflation médicale érodant l'avantage tarifaire | −1.9% | Inde, Thaïlande, Malaisie, Vietnam | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incertitude liée à la santé des voyageurs et effets post-pandémie

Les voyages sortants du Japon et d'Australie n'avaient récupéré qu'à 70 % des niveaux de 2019 en 2024, reflétant des craintes persistantes d'infection et des primes d'assurance plus élevées[3]Agence japonaise du tourisme, "Enquête sur les voyages sortants 2024," mlit.go.jp. Les voyages sortants de Chine sont restés limités à 300 000 en raison des retards de visa et du contrôle des mouvements de capitaux. Les délais de réservation pour les hôpitaux de Bangkok se sont allongés jusqu'à 12 semaines, les patients demandant plusieurs téléconsultations avant de voyager.

Variabilité perçue de la qualité et de la sécurité

Singapour publie des données annuelles sur les infections et les réadmissions, ce qui renforce la confiance. Le Vietnam et les Philippines s'appuient sur des audits volontaires, ce qui donne lieu à des rapports d'événements indésirables rares mais médiatisés. Les indemnités accordées restent faibles, entre 50 000 et 100 000 USD en Thaïlande, contre des règlements de plusieurs millions de dollars aux États-Unis, ce qui dissuade les patients averses au risque.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de traitement : L'orthopédie remodèle la composition de la demande

Les procédures cosmétiques et esthétiques représentaient 28,55 % du marché du tourisme médical en Asie Pacifique en 2025, soutenues par 705 044 patients en dermatologie en Corée du Sud et par le marché des dispositifs en plein essor en Thaïlande. En revanche, la chirurgie orthopédique devrait se développer à un TCAC de 18,25 %, le plus élevé parmi les segments, portée par les remplacements articulaires robotiques et les longues listes d'attente dans les systèmes publics au Japon et en Australie. La taille du marché du tourisme médical en Asie Pacifique pour les traitements dentaires est en hausse grâce aux prévisions de 4,2 milliards USD pour la Thaïlande d'ici 2031, avec des économies allant jusqu'à 70 % sur les implants pour les voyageurs. Les procédures cardiovasculaires, oncologiques, de fertilité et neurologiques élargissent collectivement le portefeuille de cas régionaux à mesure que des centres de protonthérapie et des laboratoires de fécondation in vitro avancés ouvrent dans toute la région.

La parité technologique avec les centres des pays de l'OCDE se réduit. La disponibilité de la protonthérapie en Inde et en Corée du Sud, associée à l'imagerie diagnostique assistée par l'IA, renforce la confiance clinique chez les patients à haute complexité. Par ailleurs, des compléments de bien-être groupés, tels que la rééducation post-opératoire dans des complexes thaïlandais ou la convalescence ayurvédique au Kerala, améliorent la valeur perçue. Le secteur du tourisme médical en Asie Pacifique attire ainsi à la fois des voyageurs sensibles aux coûts et des voyageurs axés sur les résultats, équilibrant les soins cosmétiques électifs avec les interventions oncologiques et cardiaques vitales.

Par prestataire de services : Les centres ambulatoires captent la migration vers les cas de jour

Les hôpitaux privés ont généré 60,53 % des revenus de 2025 grâce à un personnel multilingue et à des partenariats avec les assureurs qui orientent les patients vers des campus à service complet. Les centres chirurgicaux ambulatoires (CSA) connaissent cependant une croissance annuelle de 19,85 % en accueillant des cas de faible complexité en journée, notamment en ophtalmologie et en médecine esthétique dans le quartier Gangnam de Séoul et dans le couloir Novena à Singapour. La part du marché du tourisme médical en Asie Pacifique pour les centres chirurgicaux ambulatoires devrait s'élargir à mesure que les régulateurs délivrent des licences simplifiées pour soulager les listes d'attente des hôpitaux publics.

La consolidation des chaînes hospitalières génère des économies d'échelle. Le réseau de 80 établissements de IHH Healthcare standardise les protocoles et centralise les achats de dispositifs médicaux, réduisant les coûts jusqu'à 20 %. Les cliniques spécialisées (fertilité, dentaire, ophtalmologie) s'étendent vers les villes de niveau intermédiaire où l'immobilier et la main-d'œuvre sont moins chers, offrant une demande intérieure résiliente qui amortit la volatilité internationale. Collectivement, ces dynamiques renforcent le choix des patients, diversifient l'offre et encouragent la concurrence par les prix.

Analyse géographique

L'Inde contrôlait 25,13 % des revenus régionaux de 2025, portée par 635 000 arrivées en 2023 et un objectif de 2 millions d'arrivées pour 2030. La taille du marché du tourisme médical en Asie Pacifique pour l'Inde est en passe de connaître une croissance à deux chiffres alors qu'Apollo, Fortis et Max investissent 500 millions USD pour ajouter 2 000 lits et 15 laboratoires de cathétérisme, et que le robot domestique SSI Mantra réduit les coûts d'entrée pour les hôpitaux de niveau intermédiaire. Des prix de chirurgie cardiaque à 8 000 USD et 45 hôpitaux accrédités JCI préservent l'avantage concurrentiel de l'Inde.

La Thaïlande a accueilli 1,2 million de patients en 2024, générant 850 millions USD de revenus. Plus de 60 hôpitaux accrédités JCI, un visa médical de 90 jours et 20 millions USD de dépenses marketing en 2024 soulignent le soutien de l'État. Les volumes en chirurgie cosmétique et en fécondation in vitro augmentent à mesure que le marché des dispositifs esthétiques thaïlandais approche les 7,51 milliards USD d'ici 2027, soutenu par la demande coréenne et chinoise.

Le Vietnam affiche le TCAC national le plus élevé à 18,51 % jusqu'en 2031, propulsé par l'expansion de Vinmec à 10 hôpitaux et par la libéralisation des visas de la Résolution 06/NQ-CP. L'accréditation JCI de l'hôpital FV en 2024 améliore la perception de la qualité, tandis que le gouvernement vise 1 million de touristes médicaux d'ici 2030. La Corée du Sud a accueilli 1,17 million de patients étrangers en 2024, la dermatologie représentant 56,6 % du volume, et a désigné six villes médicales offrant des avantages fiscaux aux hôpitaux à fort volume.

La Malaisie est revenue aux niveaux pré-pandémiques avec 1,2 million d'arrivées en 2023 et vise 2,7 milliards USD de revenus d'ici 2030 grâce à sa campagne promotionnelle de 2026. Singapour se positionne à l'extrémité haut de gamme, traitant 30 000 patients étrangers en oncologie et cardiologie en 2024 avec des valeurs moyennes par cas supérieures à 25 000 USD. La Chine reste un marché source majeur mais développe également des centres de robotique destinés aux patients entrants, tandis que l'Australie envoie principalement des patients à l'étranger pour contourner les longues files d'attente en orthopédie et en soins dentaires.

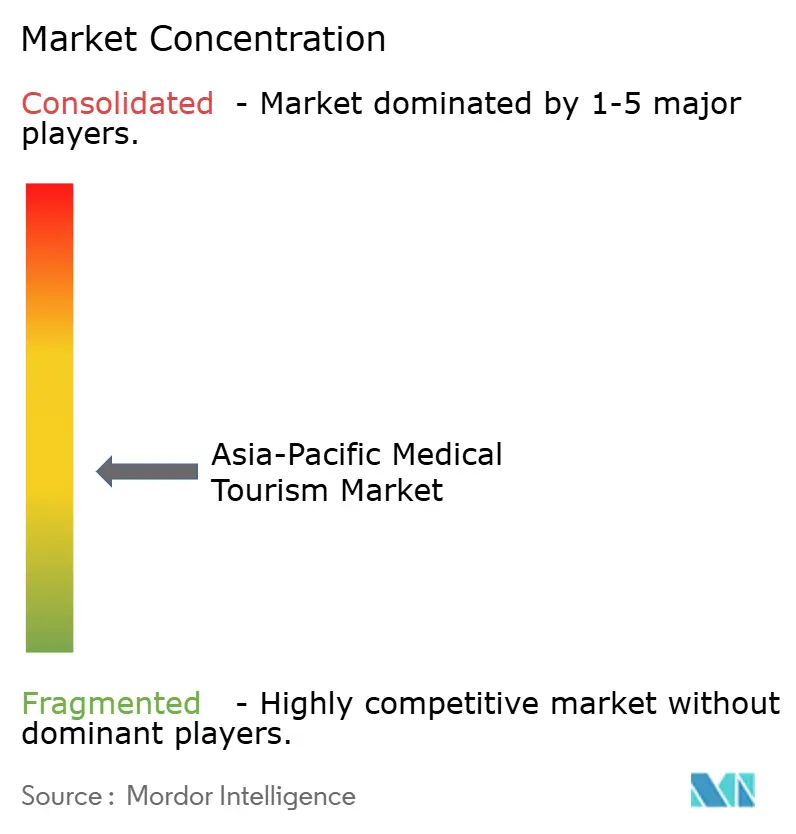

Paysage concurrentiel

Les principaux groupes, IHH Healthcare, Bangkok Dusit Medical Services (BDMS), Apollo Hospitals, Bumrungrad International et Raffles Medical, représentent collectivement une part relativement faible des revenus régionaux, confirmant un secteur fragmenté propice aux spécialistes de niche. IHH tire parti de son réseau de 80 hôpitaux dans 10 pays pour référencer des cas en oncologie et en cardiologie, réduisant les coûts des dispositifs médicaux grâce à des achats groupés. BDMS exploite 50 hôpitaux en Thaïlande, au Cambodge et au Myanmar, orientant les cas complexes vers les établissements phares de Bangkok équipés de salles de protonthérapie. Le réseau de 71 établissements d'Apollo dessert des patients d'Asie du Sud et d'Afrique mal desservis, aidé par une plateforme de télémédecine couvrant 140 pays.

La stratégie concurrentielle est axée sur la technologie et les partenariats avec les assureurs. Bumrungrad International maintient plus de 500 accords de facturation directe qui isolent les revenus des fluctuations monétaires. Les installations de chirurgie robotique sont corrélées à des augmentations de 20 % à 30 % des demandes de renseignements de la part de patients étrangers dans l'année suivant l'installation. Parmi les nouveaux acteurs disruptifs figurent Vinmec au Vietnam, qui a ajouté 1 500 lits et obtenu trois accréditations JCI depuis 2023, et les cliniques cosmétiques à fort volume du quartier Gangnam, qui réalisent chacune plus de 10 000 rhinoplasties annuelles à des prix inférieurs de 30 % à ceux des hôpitaux à service complet.

Leaders du secteur du tourisme médical en Asie Pacifique

Apollo Hospital Enterprise Limited

Bumrungrad International Hospital

Fortis Healthcare Limited

KPJ Healthcare Berhad

Aditya Birla Memorial Hospital

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Le Conseil malaisien du voyage médical a désigné le premier hôpital phare du tourisme médical dans le cadre de son programme FMTH afin d'élever la Malaisie au rang de destination privilégiée.

- Décembre 2025 : L'Association des prestataires de soins de santé en Inde et le groupe Mulk Med Healthcare Group basé aux Émirats arabes unis ont signé un partenariat pour développer les flux de patients entrants vers l'Inde.

Portée du rapport sur le marché du tourisme médical en Asie Pacifique

Le tourisme médical consiste à se rendre dans un autre pays pour obtenir un traitement ou une procédure médicale. Il peut être motivé par diverses raisons, telles que la recherche de coûts médicaux moins élevés, l'accès à des traitements ou à des procédures qui ne sont pas disponibles dans son pays d'origine, ou encore l'évitement de longues listes d'attente pour certaines procédures médicales.

Le marché du tourisme médical en Asie Pacifique est segmenté par type de traitement (traitement dentaire, traitement cosmétique, traitement cardiovasculaire, traitement orthopédique, traitement neurologique, traitement oncologique, traitement de la fertilité et autres traitements), par prestataire de services (public et privé), et par pays (Inde, Chine, Japon, Australie, Corée du Sud, Vietnam et reste de l'Asie Pacifique). Le rapport propose la taille du marché et les valeurs en (USD) pour les segments susmentionnés.

| Dentaire |

| Cosmétique et esthétique |

| Cardiovasculaire |

| Orthopédique |

| Neurologique |

| Oncologie (cancer) |

| Fertilité et reproduction |

| Autres traitements |

| Hôpitaux publics |

| Hôpitaux privés |

| Cliniques spécialisées |

| Centres chirurgicaux ambulatoires |

| Chine |

| Japon |

| Australie |

| Inde |

| Corée du Sud |

| Vietnam |

| Reste de l'Asie Pacifique |

| Par type de traitement | Dentaire |

| Cosmétique et esthétique | |

| Cardiovasculaire | |

| Orthopédique | |

| Neurologique | |

| Oncologie (cancer) | |

| Fertilité et reproduction | |

| Autres traitements | |

| Par prestataire de services | Hôpitaux publics |

| Hôpitaux privés | |

| Cliniques spécialisées | |

| Centres chirurgicaux ambulatoires | |

| Par pays | Chine |

| Japon | |

| Australie | |

| Inde | |

| Corée du Sud | |

| Vietnam | |

| Reste de l'Asie Pacifique |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché du tourisme médical en Asie Pacifique ?

La taille du marché du tourisme médical en Asie Pacifique est de 70,77 milliards USD en 2026 et devrait atteindre 145,66 milliards USD d'ici 2031.

Quel type de traitement connaît la croissance la plus rapide dans la région ?

La chirurgie orthopédique est en tête avec un TCAC de 18,25 % jusqu'en 2031, portée par la demande en remplacement articulaire robotique et les longues listes d'attente dans les systèmes publics.

Pourquoi les patients choisissent-ils l'Asie plutôt que les pays de l'OCDE pour leurs soins médicaux ?

Les raisons principales sont des coûts de procédure inférieurs de 40 % à 80 %, un traitement rapide des visas et plus de 1 100 hôpitaux accrédités JCI garantissant la qualité.

Quel pays a capturé la plus grande part en 2025 ?

L'Inde détenait 25,13 % des revenus régionaux après avoir traité 635 000 visas médicaux en 2023 et avoir étendu sa capacité hospitalière en 2024-2025.

Quel rôle jouent les centres de chirurgie ambulatoire ?

Les centres chirurgicaux ambulatoires constituent la catégorie de prestataires à la croissance la plus rapide avec un TCAC de 19,85 %, car ils traitent des cas de faible complexité en journée à des coûts opérationnels inférieurs de 40 % à 50 % à ceux des hôpitaux à service complet.

Dernière mise à jour de la page le: