Taille et part de marché du tourisme médical en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

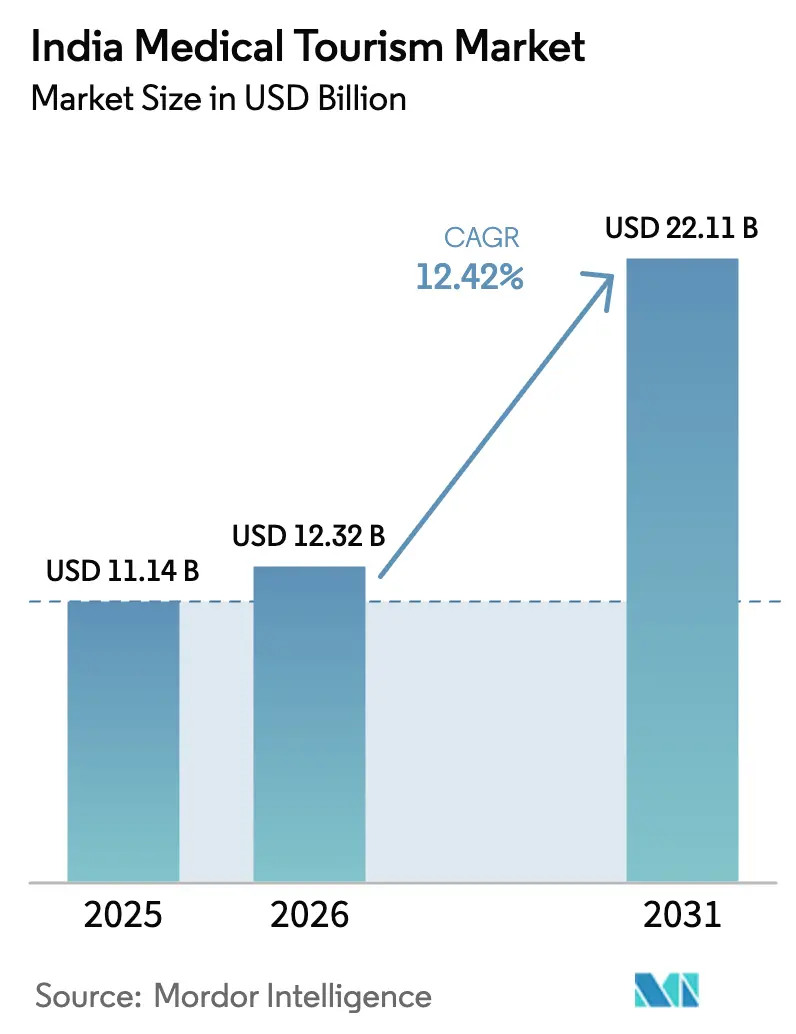

| Taille du marché de l'année de base (2025) | 11.14 Milliards de dollars |

| Taille du Marché (2026) | 12.32 Milliards de dollars |

| Taille du Marché (2031) | 22.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.42% CAGR |

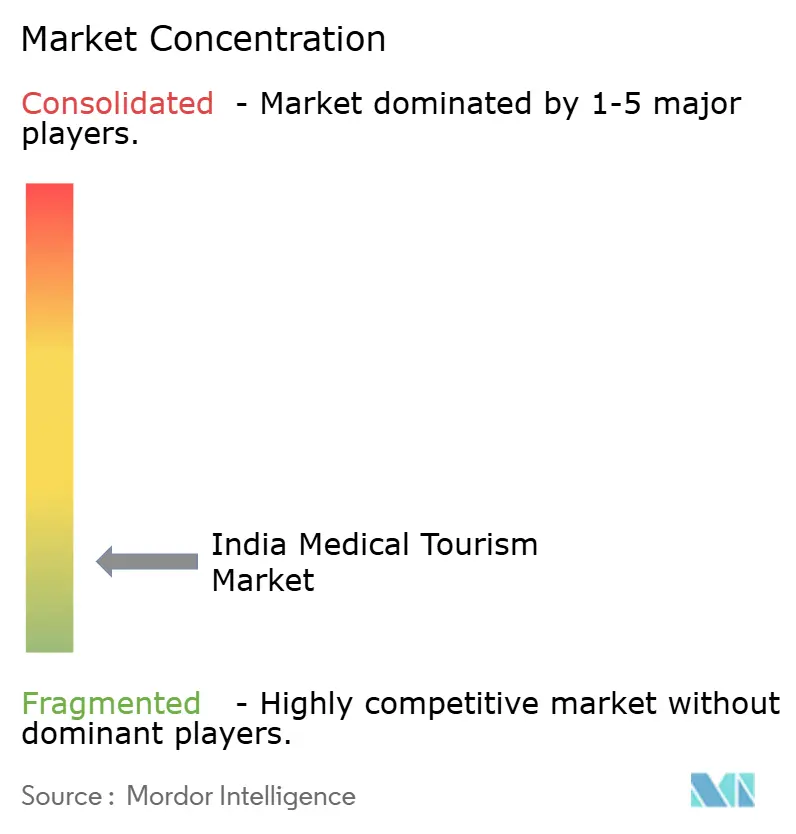

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du tourisme médical en Inde par Mordor Intelligence

La taille du marché du tourisme médical en Inde devrait passer de 11,14 milliards USD en 2025 à 12,32 milliards USD en 2026, pour atteindre 22,11 milliards USD d'ici 2031, avec un TCAC de 12,42 % sur la période 2026-2031.

La croissance repose sur un écart de coût considérable par rapport aux prestataires de l'OCDE, un accès élargi aux hôpitaux accrédités JCI et NABH, ainsi qu'une procédure d'obtention du visa électronique médical accélérée couvrant désormais 167 pays. Les arrivées de touristes étrangers pour des soins médicaux ont bondi de 182 945 en 2020 à 644 387 en 2024, témoignant d'un rebond décisif après la pandémie.[1]Ministère du Tourisme, "Campagne Heal in India et portail de voyage à valeur médicale," tourism.gov.in Les volumes en oncologie, transplantation et chirurgie robotique s'accélèrent à mesure que les établissements publics et privés investissent dans la thérapie par protons, les plateformes CAR-T et les systèmes da Vinci. Les partenariats d'assurance à l'étranger avec les Maldives, Oman et Maurice réduisent davantage les dépenses à la charge des patients. Parallèlement, le marché du tourisme médical en Inde tire parti de modèles de suivi télémédical qui raccourcissent les séjours et renforcent la confiance des patients.

Points clés du rapport

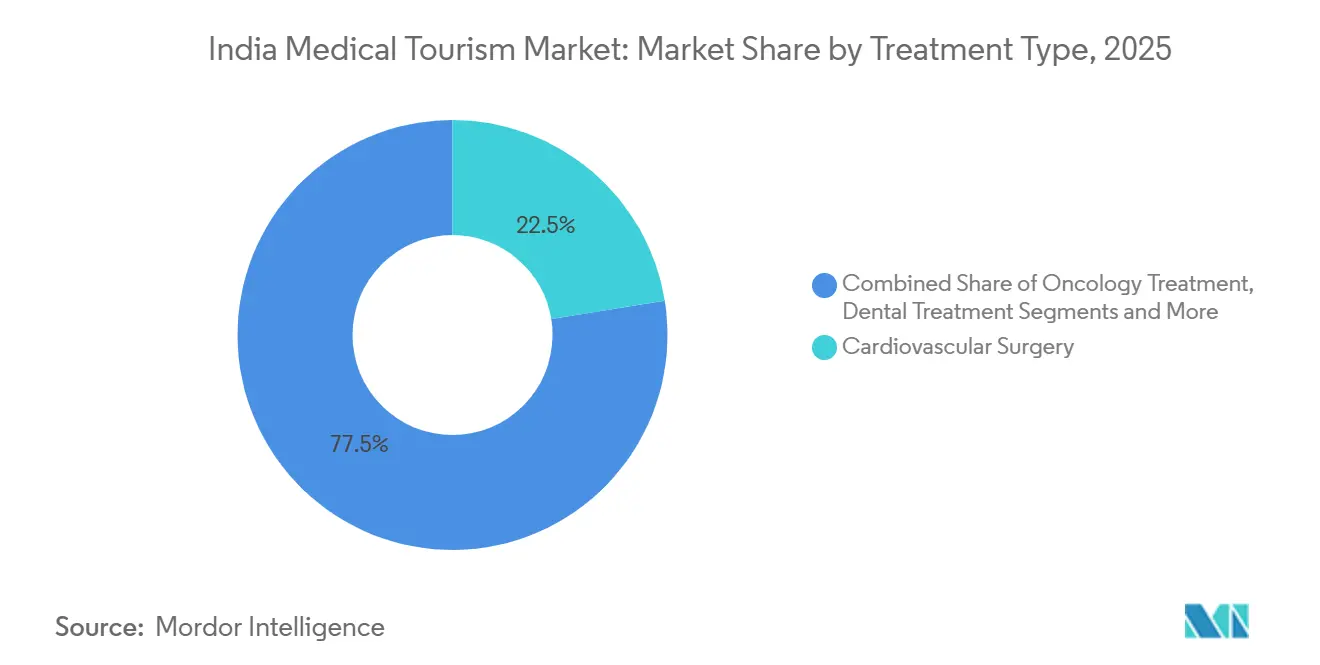

- Par type de traitement, la chirurgie cardiovasculaire représentait 22,46 % des revenus du marché du tourisme médical en Inde en 2025, et l'oncologie progresse à un TCAC de 16,73 % jusqu'en 2031.

- Par prestataire de services, les hôpitaux privés multispécialités étaient en tête avec 66,22 % de la part de marché du tourisme médical en Inde en 2025, tandis que les plateformes de facilitation croissent à un TCAC de 15,18 % jusqu'en 2031.

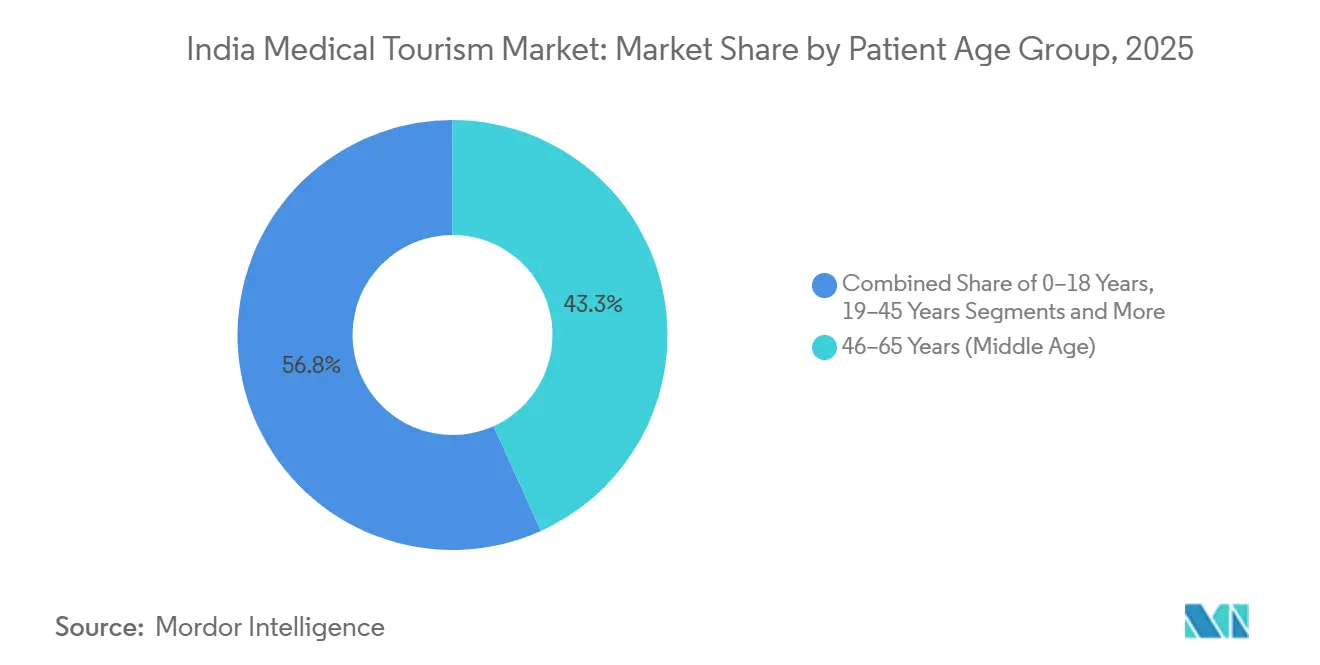

- Par âge du patient, la cohorte des 46-65 ans représentait 43,25 % de la taille du marché du tourisme médical en Inde en 2025, et le segment des 66 ans et plus se développe à un TCAC de 13,32 % jusqu'en 2031.

- Par sexe du patient, les cas masculins dominaient avec 55,73 % du volume en 2025, tandis que les traitements axés sur les femmes progressent à un TCAC de 13,58 % jusqu'en 2031.

- Par région indienne, le sud de l'Inde a généré 33,26 % des revenus en 2025, et l'est et le nord-est sont en voie d'atteindre un TCAC de 14,24 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du tourisme médical en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Avantage de coût des chirurgies complexes | +2.8% | Mondial, prononcé en Asie du Sud, Moyen-Orient, Afrique | Long terme (≥ 4 ans) |

| Réseau élargi d'hôpitaux accrédités JCI/NABH | +2.1% | National, plus fort dans le sud et l'ouest de l'Inde | Moyen terme (2-4 ans) |

| Campagne « Heal in India » et visa électronique médical simplifié | +1.9% | Mondial, premiers gains au Bangladesh, en Irak, aux Maldives | Court terme (≤ 2 ans) |

| Adoption de la robotique et des technologies de transplantation | +1.7% | National, porté par les pôles métropolitains | Moyen terme (2-4 ans) |

| Partenariats d'assurance à l'étranger | +1.4% | Mondial, Maldives, Maurice, Oman, Qatar | Moyen terme (2-4 ans) |

| Modèles de suivi télémédical | +1.2% | Mondial, utile sur tous les marchés sources | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Avantage de coût des chirurgies complexes par rapport aux pays de l'OCDE

Les bénéficiaires du marché du tourisme médical en Inde paient 60 à 80 % de moins que les tarifs de l'OCDE, avec des pontages coronariens à partir de 5 000 USD contre 100 000 USD aux États-Unis. La faiblesse des coûts de main-d'œuvre, la forte pénétration des médicaments génériques et le volume élevé de patients maintiennent cet avantage. Les populations à revenus intermédiaires d'Afrique et d'Asie centrale, désormais soutenues par des assureurs internationaux, choisissent les établissements indiens accrédités plutôt que les pôles d'Asie du Sud-Est plus onéreux. Cet écart de prix durable garantit des flux de volume à long terme et positionne le marché du tourisme médical en Inde pour une expansion soutenue à deux chiffres.

Réseau élargi d'hôpitaux accrédités JCI/NABH

L'Inde compte 57 à 61 établissements JCI et plus de 4 650 hôpitaux NABH en mai 2025.[2]Ministère de la Santé et du Bien-être familial, "Statistiques d'accréditation NABH 2024," mohfw.gov.in Alors que 100 établissements avaient obtenu la certification de santé numérique NABH en septembre 2024, l'accréditation renforce la confiance des assureurs, valide les systèmes de télémédecine et attire les références des facilitateurs. Les groupes hospitaliers répartissent les coûts d'audit sur plusieurs sites, et les prestataires de niveau 2 à Coimbatore, Visakhapatnam et Jaipur recherchent ce label pour se distinguer de leurs concurrents non accrédités. Les perspectives suggèrent plus de 2 000 hôpitaux NABH d'ici 2028, renforçant la capacité du marché du tourisme médical en Inde.

Campagne « Heal in India » et visa électronique médical simplifié

Le portail de voyage à valeur médicale a réduit le délai d'approbation des visas à 48-72 heures et a ouvert l'accès à 167 pays. Les premières utilisations comprennent 123 visas Ayush ordinaires et 221 visas électroniques Ayush entre juillet 2023 et décembre 2024.[3]Ministère des Affaires étrangères, "Statistiques des visas Ayush juillet 2023 – décembre 2024," mea.gov.in Les annonces multilingues en arabe, français et swahili réduisent les lacunes d'information, tandis que les entrées multiples sur 60 jours permettent des soins échelonnés. Lorsque la disponibilité des lits en temps réel sera opérationnelle en 2026, le portail se transformera en une place de marché directe, susceptible de réduire les commissions des facilitateurs et d'abaisser les prix globaux du marché du tourisme médical en Inde.

Adoption de la robotique avancée et des technologies de transplantation

Plus de 170 systèmes da Vinci sont déployés dans les hôpitaux indiens, avec plus de 850 chirurgiens formés d'ici 2025. Des établissements publics tels que NIMS Hyderabad ont réalisé 300 chirurgies robotiques dans les 12 mois suivant leur lancement. La thérapie CAR-T NexCAR19 d'Apollo et l'unité de protonthérapie de Tata Memorial élargissent les options en oncologie à moins de 30 000 USD, contre 150 000 à 250 000 USD aux États-Unis. Les transplantations rénales robotiques à Fortis Noida coûtent entre 10 800 et 12 000 USD et réduisent la durée d'hospitalisation, augmentant ainsi le débit. Les fabricants nationaux de robots pourraient réduire les prix des systèmes de 20 à 25 % d'ici 2028, renforçant la pénétration du marché du tourisme médical en Inde dans les villes de niveau 2.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Problèmes de perception en matière d'hygiène et de sécurité | -1.3% | Mondial, sévère en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Goulots d'étranglement dans les aéroports et les transports terrestres | -0.9% | National, aigu à Delhi, Mumbai, Bangalore | Moyen terme (2-4 ans) |

| Volatilité de la roupie érodant l'avantage de coût | -0.7% | Mondial, affecte tous les marchés sources | Court terme (≤ 2 ans) |

| Saturation des capacités en lits dans les spécialités à forte demande | -0.6% | National, concentré dans les métropoles | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Problèmes de perception en matière d'hygiène et de sécurité après la COVID-19

Des reportages médiatiques sur des épidémies dans des établissements non accrédités ont alimenté le scepticisme occidental. Les centres accrédités affichent des taux d'infection inférieurs à 2 %, mais certaines unités de niveau 2 enregistrent des taux de 8 à 10 %. Les hôpitaux publient désormais des tableaux de bord en temps réel, obtiennent la certification ISO 9001 et accueillent des audits tiers pour rétablir la confiance. Ce frein pèse sur les flux à court terme en provenance d'Europe et des États-Unis, mais devrait s'atténuer à mesure que la transparence des données s'améliore au sein du marché du tourisme médical en Inde.

Goulots d'étranglement dans les aéroports et les transports terrestres

Le trafic de passagers internationaux a atteint 66,8 millions en exercice 2023-24, mettant sous pression Delhi, Mumbai et Bangalore, où les files d'attente à l'immigration dépassent 90 minutes. Les trajets terrestres vers les hôpitaux en ville ajoutent jusqu'à 90 minutes aux heures de pointe, et la fréquence limitée des vols vers Guwahati ou Coimbatore restreint la flexibilité. De nouveaux terminaux et le programme Digi Yatra ont ajouté des capacités, mais peinent à suivre la croissance. Une meilleure connectivité reste cruciale pour un accès fluide au marché du tourisme médical en Inde.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de traitement : base cardiaque, essor de l'oncologie

La chirurgie cardiovasculaire a contribué à hauteur de 22,46 % des revenus du marché du tourisme médical en Inde en 2025, portée par des pontages coronariens à 5 000 USD qui battent les prix de l'OCDE de 70 à 80 %. L'oncologie surpasse les autres spécialités avec un TCAC de 16,73 % jusqu'en 2031, portée par la protonthérapie à Tata Memorial et la plateforme de thérapie cellulaire CAR-T d'Apollo. Les interventions orthopédiques et rachidiennes attirent les patients vieillissants du Golfe, tandis que la neurochirurgie accueille des cas de tumeurs et d'épilepsie en provenance d'Afrique. Les transplantations rénales robotiques, les services de fertilité, les procédures bariatriques et la chirurgie esthétique élargissent la palette clinique, équilibrant les baisses cycliques dans une spécialité donnée.

La taille du marché du tourisme médical en Inde pour les traitements oncologiques est appelée à augmenter fortement à mesure que les créneaux de protonthérapie se multiplient et que la thérapie CAR-T se généralise. Les centres cardiaques maintiendront leur volume de base mais feront face à une compression des prix due aux programmes de subventions dans les établissements publics. Les soins esthétiques électifs s'adressent à des voyageurs plus jeunes, adeptes des réseaux sociaux, et améliorent les marges moyennes. La diversité des segments maintient la résilience globale.

Par prestataire de services : groupes hospitaliers et facilitateurs numériques

Les groupes privés multispécialités ont capté 66,22 % des revenus du marché du tourisme médical en Inde en 2025, soutenus par plus de 200 sites tertiaires, des agents de liaison multilingues et des liens avec les assureurs. Les plateformes de facilitation croissent à un TCAC de 15,18 % à mesure que Vaidam et ses homologues regroupent visas, devis de coûts et suivi télémédical dans des offres conviviales. Les hôpitaux publics tels qu'AIIMS Guwahati et NIMS Hyderabad proposent des services de robotique et de transplantation subventionnés, sous-cotant les tarifs privés jusqu'à 50 %.

Les groupes hospitaliers s'appuient sur les facilitateurs pour une distribution à faible coût vers l'Afrique et l'Asie centrale, créant une symbiose plutôt qu'une rivalité. Les cliniques monospécialités ciblent des niches en ophtalmologie ou en fertilité avec des délais d'attente plus courts et une expertise plus approfondie. La taille du marché du tourisme médical en Inde pour les services de facilitation devrait s'élargir à mesure que les patients transfrontaliers peu familiers avec l'Inde valorisent une logistique complète.

Par groupe d'âge des patients : cœur de cible des personnes d'âge moyen, vague gériatrique

Le segment des 46-65 ans représentait 43,25 % de la taille du marché du tourisme médical en Inde en 2025 en raison de la demande cardiaque et orthopédique. La cohorte des 66 ans et plus progressera à un TCAC de 13,32 % jusqu'en 2031 à mesure que la polymorbidité chronique se répand. Les hôpitaux construisent des unités gériatriques avec des chambres sécurisées contre les chutes et des infirmières spécialisées en soins aux personnes âgées. Les jeunes adultes stimulent les cas de fertilité, de bariatrie et de chirurgie esthétique et choisissent leurs prestataires via les réseaux sociaux. Les flux pédiatriques s'articulent autour des soins pour les cardiopathies congénitales et l'oncologie, où les parents recherchent des références mondiales.

La croissance gériatrique augmente le revenu moyen par cas mais nécessite des installations spécialisées en rééducation et en soins palliatifs. Les prestataires qui investissent tôt domineront un marché du tourisme médical en Inde à l'avenir marqué par le vieillissement.

Par sexe du patient : montée en puissance des traitements féminins

Les patients masculins représentaient 55,73 % du volume en 2025, en tête pour les procédures cardiovasculaires et orthopédiques. Les soins centrés sur les femmes — fécondation in vitro, chirurgie esthétique, bariatrie, oncologie gynécologique — progressent à un TCAC de 13,58 % jusqu'en 2031. Les hôpitaux répondent avec des centres de bien-être féminin, des chirurgiennes et des suites de convalescence privées. Les demandes de réassignation de genre, encore marginales, signalent une inclusivité croissante.

Un marketing ciblé distingue les facteurs de décision féminins — témoignages et conseils de pairs — de l'accent masculin sur les indicateurs cliniques, aidant les prestataires à affiner leur communication sur le marché du tourisme médical en Inde.

Analyse géographique

L'écosystème clinique bien établi du sud de l'Inde maintient le contrôle des infections et les résultats au niveau des normes de l'OCDE. Le Tamil Nadu seul accueille environ 1,5 million de personnes en quête de soins chaque année et dispose de 48 facultés de médecine publiques, garantissant de faibles coûts de main-d'œuvre et une grande disponibilité de chirurgiens. Le Kerala associe des programmes d'Ayurveda et de yoga pour attirer les voyageurs de bien-être, aidé par des règles de visa électronique simplifiées. Des coordinateurs multilingues maîtrisant l'arabe, le français et le swahili facilitent les parcours des patients.

L'est et le nord-est progressent grâce à la proximité géographique du Bangladesh, qui a fourni 54 % des arrivées en 2023. AIIMS Guwahati prévoit de doubler sa capacité à 750 lits, tandis que des projets privés ajoutent plus de 1 000 lits. Bien que les fréquences de vols restent faibles, le programme UDAN a ouvert 619 nouvelles routes vers des aéroports mal desservis, comblant progressivement le déficit d'accès.

L'ouest, le nord et le centre de l'Inde constituent le reste. Le nouveau programme d'accréditation du Maharashtra vise à réduire les variations de qualité. Le trafic dense de Delhi-NCR allonge les transferts de patients malgré la notoriété de la marque. Le centre de l'Inde manque de capacité accréditée mais pourrait se redresser à mesure que les groupes hospitaliers évaluent des expansions à Nagpur. Ces dynamiques révèlent un marché du tourisme médical en Inde en cours de diversification, où la concurrence repose sur les résultats, les coûts et la logistique plutôt que sur la seule réputation historique.

Paysage concurrentiel

Apollo, Fortis, Manipal, Narayana et Max détiennent une part importante des revenus organisés du marché du tourisme médical en Inde. Apollo a enregistré une croissance de 18 % de ses revenus internationaux en exercice 2023-24 après avoir développé la protonthérapie et la thérapie CAR-T. Max a enregistré une croissance de 27 %, soutenue par de nouveaux salons et des partenariats avec des assureurs. Manipal et Fortis mettent l'accent sur les réseaux de traitement sans avance de frais et les jalons en matière de transplantation robotique. Les groupes intègrent verticalement les diagnostics et les pharmacies pour conserver les revenus annexes en interne.

Les plateformes de facilitation telles que Vaidam utilisent des chatbots d'intelligence artificielle et des visites virtuelles pour réduire les commissions des courtiers traditionnels à 8-12 %, améliorant ainsi la transparence des prix. Les centres publics comme AIIMS Guwahati pratiquent des tarifs inférieurs à ceux du secteur privé mais manquent de budgets marketing. L'entrée sur le marché des assureurs via des coentreprises avec des prestataires pourrait intensifier la concurrence par les prix et forcer une plus grande divulgation des résultats, remodelant le marché du tourisme médical en Inde.

Leaders du secteur du tourisme médical en Inde

Apollo Hospitals

Fortis Healthcare

Max Healthcare

Narayana Health

Manipal Hospitals

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : NewEra Hospitals a ouvert un département de soins dentaires à Navi Mumbai, ajoutant des services modernes de chirurgie maxillo-faciale orale.

- Septembre 2025 : AIIMS Delhi a installé un système da Vinci pour former des chirurgiens à l'échelle nationale, accélérant l'adoption de la robotique dans les villes de plus petite taille.

- Juin 2025 : Smile in Hour Spalon Dental Clinic a ouvert une franchise à New Delhi, élargissant l'accès aux soins dentaires esthétiques en une journée.

- Mai 2025 : SPARSH Group a ouvert un établissement quaternaire de 300 lits à Bengaluru, renforçant le statut de la ville en matière de transplantation et d'orthopédie.

Périmètre du rapport sur le marché du tourisme médical en Inde

Le tourisme médical consiste à se rendre dans un autre pays pour obtenir un traitement ou une procédure médicale. Il peut être motivé par diverses raisons, telles que la recherche de soins médicaux moins coûteux, l'accès à des traitements ou procédures non disponibles dans son pays d'origine, ou l'évitement de longues listes d'attente pour certaines procédures médicales.

Le marché du tourisme médical en Inde est segmenté par type de traitement, prestataire de services, groupe d'âge des patients, sexe des patients et région indienne. Par type de traitement, le marché est segmenté en dentaire, cosmétique et esthétique, cardiovasculaire, orthopédique et rachidien, neurologie et neurochirurgie, oncologie, transplantation, fertilité, bariatrique et autres. Par prestataire de services, le marché est segmenté en hôpitaux publics, hôpitaux privés multispécialités, hôpitaux privés monospécialités et facilitateurs. Par âge des patients, le marché est segmenté en 0-18 ans (pédiatrie), 19-45 ans (jeunes adultes), 46-65 ans (âge moyen) et 66 ans et plus (gériatrie). Par sexe des patients, le marché est segmenté en masculin, féminin et autres. Par région indienne, le marché est segmenté en nord de l'Inde, ouest de l'Inde, sud de l'Inde, est et nord-est de l'Inde, et centre de l'Inde. Le rapport propose la taille du marché et les prévisions en valeur (USD) pour les segments ci-dessus.

| Traitement dentaire |

| Procédures cosmétiques et esthétiques |

| Chirurgie cardiovasculaire |

| Chirurgie orthopédique et rachidienne |

| Neurologie et neurochirurgie |

| Traitement oncologique |

| Transplantation d'organes et de tissus |

| Traitement de la fertilité et de la reproduction |

| Chirurgie bariatrique et métabolique |

| Procédures ophtalmologiques |

| Autres |

| Hôpitaux publics |

| Privé – Hôpitaux multispécialités de groupe |

| Privé – Hôpitaux et cliniques monospécialités |

| Facilitateurs de tourisme médical |

| 0-18 ans (pédiatrie) |

| 19-45 ans (jeunes adultes) |

| 46-65 ans (âge moyen) |

| 66 ans et plus (gériatrie) |

| Masculin |

| Féminin |

| Autre / Non-binaire |

| Nord de l'Inde |

| Ouest de l'Inde |

| Sud de l'Inde |

| Est et nord-est de l'Inde |

| Centre de l'Inde |

| Par type de traitement | Traitement dentaire |

| Procédures cosmétiques et esthétiques | |

| Chirurgie cardiovasculaire | |

| Chirurgie orthopédique et rachidienne | |

| Neurologie et neurochirurgie | |

| Traitement oncologique | |

| Transplantation d'organes et de tissus | |

| Traitement de la fertilité et de la reproduction | |

| Chirurgie bariatrique et métabolique | |

| Procédures ophtalmologiques | |

| Autres | |

| Par prestataire de services | Hôpitaux publics |

| Privé – Hôpitaux multispécialités de groupe | |

| Privé – Hôpitaux et cliniques monospécialités | |

| Facilitateurs de tourisme médical | |

| Par groupe d'âge des patients | 0-18 ans (pédiatrie) |

| 19-45 ans (jeunes adultes) | |

| 46-65 ans (âge moyen) | |

| 66 ans et plus (gériatrie) | |

| Par sexe des patients | Masculin |

| Féminin | |

| Autre / Non-binaire | |

| Par région indienne | Nord de l'Inde |

| Ouest de l'Inde | |

| Sud de l'Inde | |

| Est et nord-est de l'Inde | |

| Centre de l'Inde |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché du tourisme médical en Inde en 2026 ?

Il est évalué à 12,32 milliards USD et devrait croître à un TCAC de 12,42 % pour atteindre 22,11 milliards USD d'ici 2031.

Quelle spécialité connaît la croissance la plus rapide pour les patients internationaux en Inde ?

Les services d'oncologie se développent à un TCAC de 16,73 %, portés par la protonthérapie et les traitements par thérapie cellulaire CAR-T.

Quelle part détiennent les hôpitaux privés multispécialités ?

Ils représentaient 66,22 % des revenus du marché du tourisme médical en Inde en 2025.

Pourquoi le sud de l'Inde est-il la région dominante ?

La région accueille plus de 50 hôpitaux accrédités, un soutien simplifié pour les visas, ainsi que des centres spécialisés en cardiologie et en transplantation.

Comment les hôpitaux assurent-ils le suivi post-traitement des patients étrangers ?

Les prestataires utilisent des plateformes de télémédecine réglementées, WhatsApp et des consultations vidéo financées par des programmes d'État pour gérer la convalescence sans déplacement répété.

Quels facteurs pourraient freiner la croissance future ?

Les lacunes de perception en matière d'hygiène, les goulots d'étranglement dans les transports, la volatilité des devises et la capacité limitée en lits d'oncologie peuvent tempérer l'expansion à court terme.

Dernière mise à jour de la page le: