Taille et Part du Marché des Puces LED en Asie du Sud-Est

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

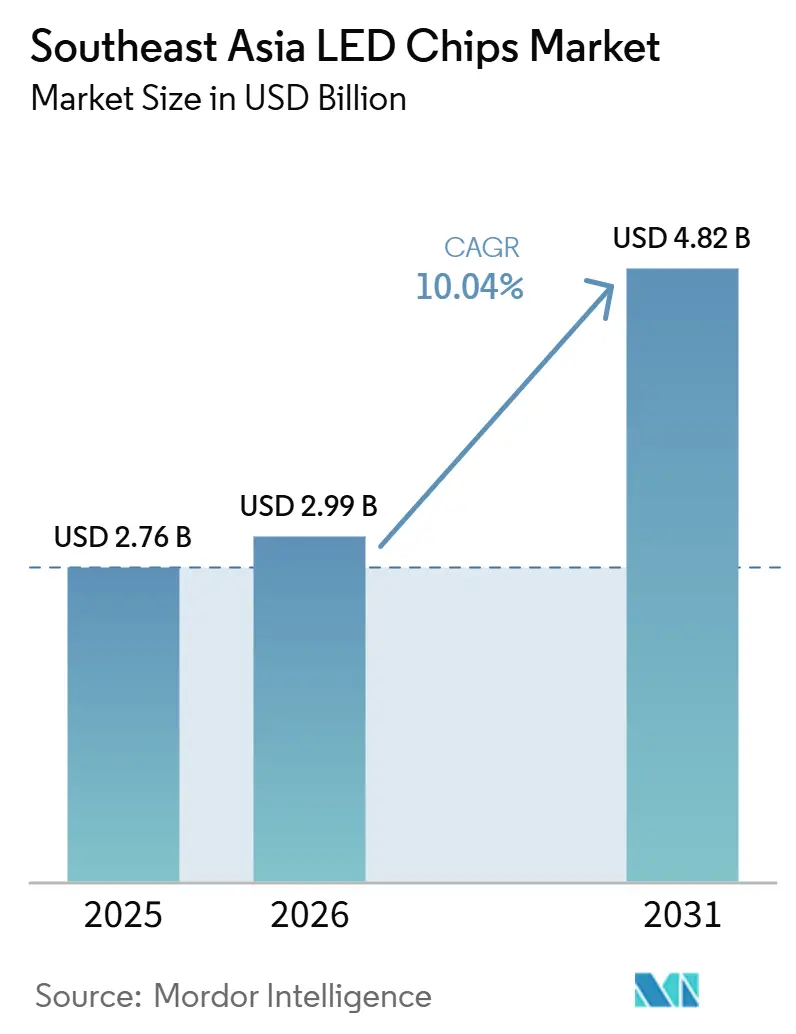

| Taille du marché de l'année de base (2025) | 2.76 Milliards de dollars |

| Taille du Marché (2026) | 2.99 Milliards de dollars |

| Taille du Marché (2031) | 4.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.04% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Puces LED en Asie du Sud-Est par Mordor Intelligence

La taille du marché des puces LED en Asie du Sud-Est était évaluée à 2,76 milliards USD en 2025 et devrait croître de 2,99 milliards USD en 2026 pour atteindre 4,82 milliards USD d'ici 2031, à un TCAC de 10,04 % durant la période de prévision 2026-2031. Le marché des puces LED en Asie du Sud-Est entre dans une phase de croissance plus soutenue, portée par les réglementations sur l'efficacité énergétique de l'éclairage, les dépenses liées aux villes intelligentes et l'adoption des véhicules électriques, qui élargissent la demande au-delà de l'éclairage conventionnel. Les normes minimales de performance énergétique relèvent le niveau de base des performances des puces, ce qui oriente les achats vers des produits à plus haute efficacité et s'éloigne des remplacements de faible qualité. Le passage des conceptions conventionnelles à conversion de phosphore vers des formats à émission directe et pixélisés modifie également la localisation de la valeur dans la chaîne d'approvisionnement, attirant davantage l'attention vers les capacités de conception en amont, d'épitaxie et d'encapsulation. La région continue de servir de base de production majeure, mais elle devient également un centre de demande plus profond à mesure que les programmes d'infrastructure urbaine, les systèmes d'éclairage connectés et les mises à niveau de l'éclairage automobile passent de projets isolés à un déploiement plus large. La concurrence reste modérément fragmentée, mais le marché favorise régulièrement les fournisseurs capables d'associer l'échelle à une propriété intellectuelle solide, une qualification de niveau automobile et des empreintes de fabrication localisées à travers l'Asie.

Principaux Enseignements du Rapport

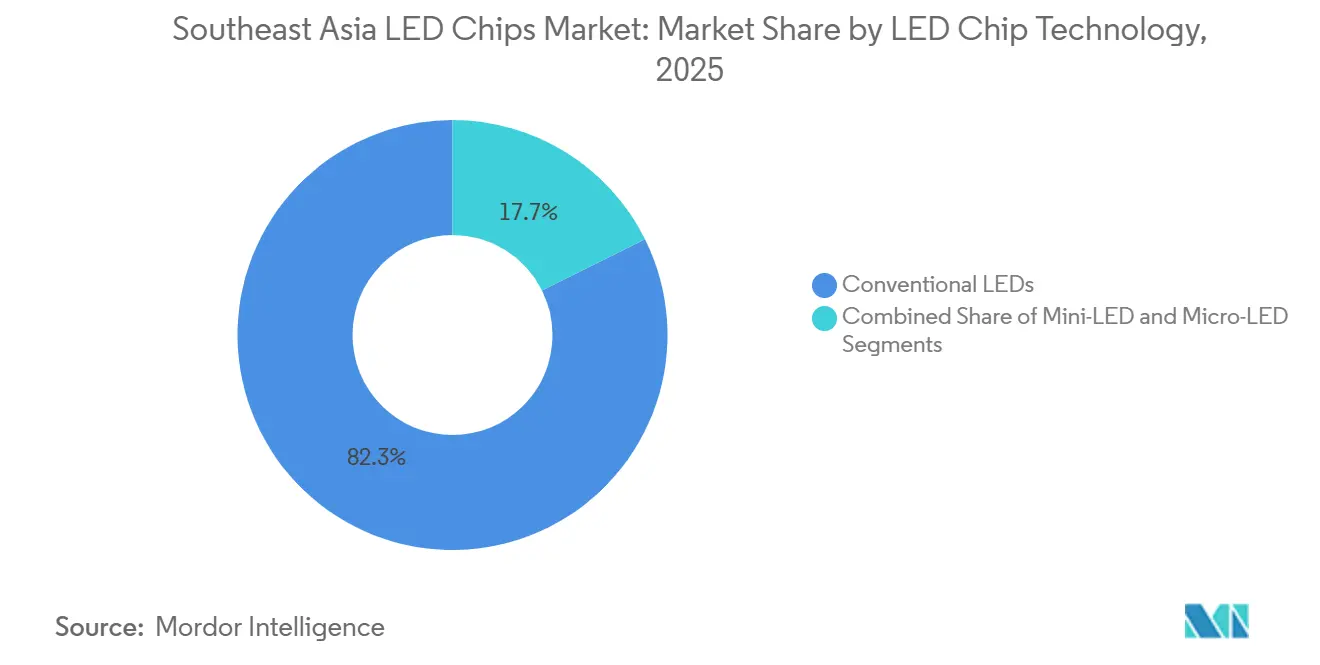

- Par technologie de puce LED, les LED conventionnelles détenaient 82,34 % de la part du marché des puces LED en Asie du Sud-Est en 2025, tandis que la micro-LED devrait progresser à un TCAC de 12,04 % jusqu'en 2031.

- Par matériau semi-conducteur, le GaN et l'InGaN représentaient 81,78 % de la taille du marché des puces LED en Asie du Sud-Est en 2025, tandis que les autres matériaux semi-conducteurs devraient croître à un TCAC de 11,89 % jusqu'en 2031.

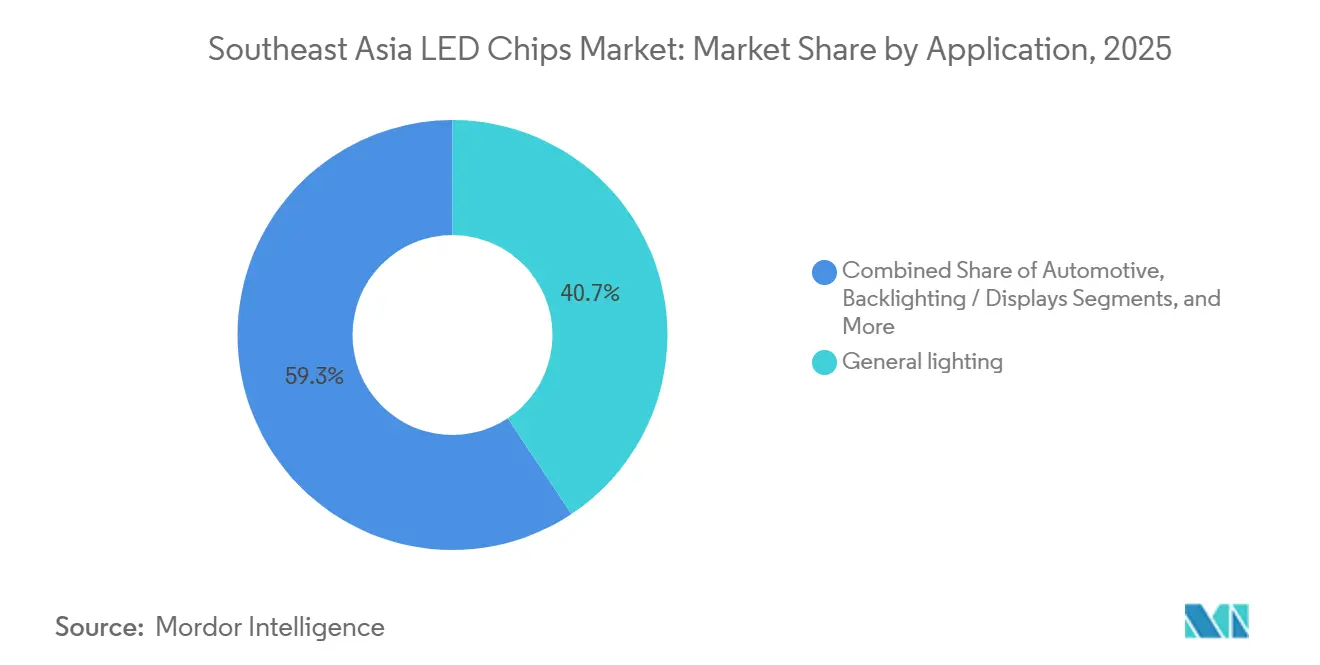

- Par application, l'éclairage général a capté 40,67 % de la part des revenus en 2025, tandis que l'automobile devrait progresser à un TCAC de 12,75 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Puces LED en Asie du Sud-Est

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Expansion des Incitations Gouvernementales en Faveur de l'Éclairage Écoénergétique | +2.5% | À l'échelle de l'ASEAN, avec des gains concentrés à Singapour, au Vietnam, en Malaisie et en Indonésie | Court terme (≤ 2 ans) |

| Croissance de l'Adoption des Phares Automobiles à LED | +2.2% | Chine, Corée du Sud, Japon, avec des retombées vers la Thaïlande et l'Inde | Moyen terme (2-4 ans) |

| Pénétration Croissante des Maisons Intelligentes et de l'Éclairage Connecté à l'IoT | +1.8% | Singapour, Malaisie, Thaïlande, s'étendant au Vietnam et à l'Indonésie | Moyen terme (2-4 ans) |

| Accélération des Projets d'Infrastructure Urbaine dans les Capitales de l'ASEAN | +1.5% | Villes principales de l'ASEAN, notamment Jakarta, Kuala Lumpur, Hô-Chi-Minh-Ville et Manille | Moyen terme (2-4 ans) |

| Localisation des Chaînes d'Approvisionnement en Rétroéclairage Mini-LED | +0.8% | Chine, Taïwan, Corée du Sud, avec des retombées en aval vers la Malaisie et le Vietnam | Court terme (≤ 2 ans) |

| Production Pilote Émergente de Micro-LED à Singapour et en Malaisie | +0.5% | Singapour et Malaisie, avec des gains précoces à Penang et dans le District d'Innovation de Jurong | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des Incitations Gouvernementales en Faveur de l'Éclairage Écoénergétique

Les mises à niveau d'efficacité soutenues par des politiques publiques restent le moteur de demande à court terme le plus clair pour le marché des puces LED en Asie du Sud-Est. La Subvention pour l'Efficacité Énergétique de Singapour a été prolongée d'avril 2026 à mars 2027, puis étendue à tous les secteurs jusqu'en mars 2028, avec un soutien allant jusqu'à 70 % pour les PME qui investissent dans des équipements d'éclairage LED préapprouvés.[1]Agence Nationale de l'Environnement de Singapour et GoBusiness, "Subvention pour l'Efficacité Énergétique (EEG)," GoBusiness Singapour, gobusiness.gov.sgCe programme est important non seulement parce qu'il réduit le coût d'achat, mais aussi parce qu'il fixe un niveau technologique plus élevé pour les systèmes d'éclairage éligibles, ce qui stimule la demande de puces plus performantes. Au niveau régional, le Centre ASEAN pour l'Énergie a poussé à l'harmonisation des normes minimales de performance énergétique pour les lampes LED non directionnelles à 80 lumens par watt, ce qui aide les États membres à progresser vers une base d'efficacité plus cohérente.[2]Centre ASEAN pour l'Énergie, "Tests en Ronde Robin pour les Appareils d'Éclairage dans l'ASEAN, Une Évaluation de la Capacité des Laboratoires d'Essai à Soutenir les Normes Minimales de Performance Énergétique pour les Appareils d'Éclairage," Centre ASEAN pour l'Énergie, aseanenergy.orgÀ mesure que ces règles sont appliquées de manière plus cohérente, les cycles de remplacement évoluent des simples échanges de lampes vers des systèmes à plus haute efficacité avec un meilleur mix de puces. Cette dynamique confère au marché des puces LED en Asie du Sud-Est une base de volume plus durable, car la demande induite par les politiques publiques est moins dépendante des cycles de consommation courts que les dépenses discrétionnaires en électronique grand public.

Croissance de l'Adoption des Phares Automobiles à LED

L'automobile devient le centre de demande le plus axé sur les spécifications dans le marché des puces LED en Asie du Sud-Est. Ce segment est déjà l'application à la croissance la plus rapide durant la période de prévision, et la raison n'est pas seulement le remplacement des LED, mais le passage vers des systèmes d'éclairage adaptatifs et pixélisés qui nécessitent des réseaux de puces plus denses et plus précis. Les mises à jour produits et stratégiques d'ams OSRAM pour 2026 montrent que les plateformes d'éclairage automobile sont désormais traitées comme un domaine de croissance central dans sa transition vers la photonique numérique, notamment dans les architectures d'éclairage pixélisé et intelligent. Le lancement en mars 2026 par la société d'un réseau de micro-LED ultra-efficace construit sur sa plateforme EVIYOS montre également comment le développement de puces de qualité automobile se répercute sur des utilisations adjacentes à haute valeur ajoutée, ce qui confirme la maturité de cette voie de conception. À mesure que les constructeurs automobiles intègrent des fonctions de phares plus avancées dans les plateformes grand public, la demande se déplace vers des puces qui supportent la stabilité thermique, la précision du faisceau et de longs cycles de qualification. Ce changement élève les barrières à l'entrée et confère au marché des puces LED en Asie du Sud-Est un pool de profits plus solide dans l'automobile que dans l'éclairage standard.

Pénétration Croissante des Maisons Intelligentes et de l'Éclairage Connecté à l'IoT

L'éclairage connecté ajoute une couche de demande différente au marché des puces LED en Asie du Sud-Est. Dans ces systèmes, la puce n'est pas sélectionnée uniquement pour sa luminosité et son coût, mais aussi pour sa capacité de réglage, sa cohérence des couleurs, sa stabilité du courant et sa longue durée de vie opérationnelle dans des conditions d'utilisation connectée. Cela rend l'éclairage pour maisons intelligentes moins favorable aux puces de commodité bas de gamme et plus favorable aux produits offrant un meilleur contrôle des performances. La couverture des maisons intelligentes en ASEAN par Mordor Intelligence montre que l'écosystème IoT de la Thaïlande progresse vers 2,19 milliards USD d'ici 2030, ce qui soutient l'infrastructure numérique plus large dont dépendent les appareils d'éclairage connectés. À mesure que les interrupteurs intelligents, les luminaires liés à des applications et les appareils sans concentrateur se répandent dans les grandes villes puis dans les zones urbaines secondaires, la spécification de base des puces continue d'augmenter. Cela offre au marché des puces LED en Asie du Sud-Est une voie de mise à niveau régulière, même lorsque la croissance unitaire des lampes standard commence à mûrir.

Accélération des Projets d'Infrastructure Urbaine dans les Capitales de l'ASEAN

Les programmes d'infrastructure publique créent une base de volume stable pour le marché des puces LED en Asie du Sud-Est. Le Plan d'Action pour les Villes Intelligentes de l'ASEAN 2026-2035, adopté en septembre 2025, fournit un cadre formel pour le déploiement à grande échelle des systèmes urbains numériques et écoénergétiques dans 26 villes pilotes de la région. Cela est important car les mises à niveau de l'éclairage public sont l'une des premières catégories que les administrations municipales peuvent déployer à grande échelle avec des économies d'énergie claires et un bénéfice public visible. L'OCDE a également noté en 2025 que 40 % des investissements en infrastructure urbaine en Asie du Sud-Est devraient inclure des composantes de transition énergétique, ce qui soutient le long pipeline pour le système d'éclairage intelligent.[3]Organisation de Coopération et de Développement Économiques, "Financement des Villes Durables en Asie du Sud-Est," Éditions OCDE, oecd.org À mesure que davantage de projets passent des phases pilotes au déploiement financé, les achats évoluent du remplacement de lampes à faible coût vers des luminaires en réseau avec un meilleur contrôle optique et une durée de vie plus longue. Cela maintient le marché des puces LED en Asie du Sud-Est exposé à un flux de demande institutionnelle qui complète la construction privée et la demande de remplacement des consommateurs. Cela améliore également la visibilité pour les fournisseurs capables de servir des projets municipaux avec une échelle fiable et une documentation de conformité.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Dépenses d'Investissement Élevées pour la Fabrication de Plaquettes Épitaxiales | -1.5% | À l'échelle de l'ASEAN, plus aiguë en Malaisie, au Vietnam et en Indonésie où une capacité sur site vierge est planifiée | Moyen terme (2-4 ans) |

| Volatilité des Prix des Matières Premières Clés telles que le Gallium et l'Indium | -1.2% | Mondiale, avec l'impact le plus élevé sur les fabricants non chinois à Taïwan, en Corée du Sud et en Asie du Sud-Est | Court terme (≤ 2 ans) |

| Déséquilibre Offre-Demande pour la Main-d'Œuvre Qualifiée en Optoélectronique | -0.8% | Malaisie, Singapour, Vietnam, avec des retombées vers l'Inde et l'Indonésie | Moyen terme (2-4 ans) |

| Coûts de Conformité Environnementale pour le Traitement des Eaux Usées et l'Élimination des Produits Chimiques | -0.6% | Chine, Taïwan, Malaisie, avec une application plus stricte à Taïwan et dans les installations orientées vers l'exportation de l'ASEAN | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'Investissement Élevées pour la Fabrication de Plaquettes Épitaxiales

L'intensité capitalistique reste un obstacle majeur à l'expansion plus profonde de l'approvisionnement local dans le marché des puces LED en Asie du Sud-Est. La couverture par Mordor Intelligence des équipements d'épitaxie LED en Asie-Pacifique montre que les outils MOCVD avancés en lots de 200 mm nécessitent encore des investissements de plusieurs millions de dollars par unité lorsque la métrologie, l'abattement et la manipulation des plaquettes sont inclus. Ce fardeau de coût est difficile à supporter pour les nouveaux entrants sur les marchés de l'ASEAN, car la visibilité de la demande n'est pas encore aussi profonde qu'à Taïwan, en Corée du Sud ou en Chine. Même lorsque des programmes d'incitation compensent une partie du coût initial, les usines doivent encore absorber de longs cycles d'amortissement, des contrats de service et des dépenses en consommables. Cela ralentit les investissements sur site vierge et maintient la capacité épitaxiale concentrée parmi les acteurs bien financés ayant des relations clients établies. Cela signifie également que le marché des puces LED en Asie du Sud-Est peut croître fortement dans l'assemblage, l'encapsulation et la conception en aval sans voir le même rythme d'expansion dans la fabrication de plaquettes en amont. Il en résulte une chaîne d'approvisionnement qui continue de s'améliorer, mais qui dépend encore fortement d'un groupe limité de leaders régionaux pour la capacité de fabrication de puces de base.

Volatilité des Prix des Matières Premières Clés telles que le Gallium et l'Indium

La volatilité des matières premières reste une contrainte structurelle pour le marché des puces LED en Asie du Sud-Est, car le gallium et l'indium sont au cœur de la production de LED haute luminosité. Ces métaux ne sont pas facilement remplaçables dans les principales voies de semi-conducteurs à base de nitrure et de composés utilisées dans les dispositifs LED bleus, blancs, verts et spéciaux. Lorsque les conditions d'accès se resserrent ou que les contrôles à l'exportation reconfigurent les flux commerciaux, la pression sur les coûts se répercute rapidement dans l'économie de fabrication des puces, en particulier pour les producteurs qui ne font pas partie des réseaux d'approvisionnement les plus intégrés. Cette pression est plus sérieuse pour les fournisseurs hors de Chine, car ils disposent d'un pouvoir d'achat plus faible et d'un accès moins direct aux réserves de matériaux en amont. Le rapport annuel 2025 de San'an Optoelectronics montre également que les grands producteurs élargissent déjà leur focus sur les semi-conducteurs composés, ce qui soutient l'idée que la stratégie matériaux devient centrale pour la compétitivité à long terme plutôt qu'une simple fonction d'approvisionnement.[4]San'an Optoelectronics Co., Ltd., "Résumé du Rapport Annuel 2025," cninfo.com.cn, cninfo.com.cnEn conséquence, le marché des puces LED en Asie du Sud-Est est susceptible de récompenser les entreprises capables d'associer une capacité technologique à des modèles d'approvisionnement plus résilients durant la période de prévision.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie de Puce LED : La Dominance des LED Conventionnelles Masque une Migration Technologique Structurelle

Les LED conventionnelles représentaient 82,34 % des revenus en 2025, ce qui les maintenait fermement au centre du marché des puces LED en Asie du Sud-Est. Cette position reflétait la solidité de la demande en éclairage commercial et résidentiel, où les plateformes matures à conversion de phosphore offrent encore le meilleur équilibre entre coût, fiabilité et efficacité pour les grands programmes de remplacement. Le segment a également bénéficié d'une application plus stricte de l'efficacité énergétique à travers l'ASEAN, car les mises à niveau commençaient souvent par des produits établis qui répondaient déjà aux exigences d'approvisionnement et de conformité. En pratique, cela a donné aux produits conventionnels un plancher de volume solide, même si le mix technologique dans le marché des puces LED en Asie du Sud-Est continuait d'évoluer.

La Mini-LED occupe un rôle de transition stratégiquement important pour le secteur des puces LED en Asie du Sud-Est. Elle est suffisamment proche des chaînes d'approvisionnement GaN établies pour se développer grâce au savoir-faire de fabrication existant, mais elle ouvre également l'accès à des utilisations à meilleure marge dans le rétroéclairage des affichages et les systèmes d'éclairage premium. La Micro-LED est le sous-segment technologique à la croissance la plus rapide, avec un TCAC de 12,04 % jusqu'en 2031, ce qui montre que le marché des puces LED en Asie du Sud-Est dépasse déjà les limites de l'éclairage conventionnel. La traction la plus forte provient d'applications qui valorisent le contrôle des pixels, la densité de luminosité et la conception optique compacte, notamment dans les cas d'utilisation automobile et d'affichage avancé. Les feuilles de route des entreprises d'ams OSRAM montrent que les plateformes micro-LED développées en premier lieu pour l'éclairage automobile intelligent sont maintenant transposées vers des utilisations adjacentes en photonique, ce qui soutient la voie de migration plus large décrite dans le marché des puces LED en Asie du Sud-Est.

Par Matériau Semi-conducteur : GaN et InGaN Bien Établis mais les Matériaux Émergents Offrent une Marge Supérieure

Le GaN et l'InGaN détenaient 81,78 % de part en 2025, ce qui en faisait clairement l'épine dorsale du marché des puces LED en Asie du Sud-Est par matériau. Leur dominance reposait sur des améliorations de rendement bien établies, une large compatibilité avec les écosystèmes d'encapsulation et leur rôle central dans la production de LED bleues, blanches et vertes. Cet avantage installé est difficile à déplacer car les usines, les lignes d'encapsulation et les clients en aval sont déjà optimisés autour des plateformes à base de nitrure. Il en résulte que le secteur des puces LED en Asie du Sud-Est continue de s'appuyer sur le GaN et l'InGaN comme principal moteur de volume dans les catégories de produits standard et à plus haute valeur ajoutée.

L'AlGaInP conserve un rôle défini dans les applications rouges, ambrées et jaunes où l'InGaN est moins efficace, ce qui préserve la demande dans l'éclairage de signalisation automobile, l'horticulture et certains sous-pixels d'affichage. Dans le même temps, les autres matériaux semi-conducteurs devraient croître à un TCAC de 11,89 % jusqu'en 2031, ce qui donne à ce groupe la voie d'expansion la plus forte dans le mix de matériaux. Cette croissance est soutenue par les utilisations UV-C, les micro-affichages et les applications photoniques plus spécialisées où les besoins en performance diffèrent de l'éclairage blanc grand public. Nichia et ams OSRAM ont signé un large accord de licence croisée de brevets en octobre 2025 couvrant les technologies LED à base de nitrure et laser, y compris les modules de phares matriciels, et cette démarche renforce la protection autour de la pile GaN de base tout en laissant indirectement plus de place aux matériaux différenciés dans des niches spécialisées. San'an a également confirmé des travaux en cours sur l'oxyde de gallium et la recherche sur les semi-conducteurs à base de diamant, ce qui montre que les grands fournisseurs considèrent la diversification des matériaux comme une stratégie de marge et de technologie, et non comme un simple exercice de laboratoire.

Par Application : L'Éclairage Général Reste en Tête mais l'Automobile Définit la Prime de Marge

L'éclairage général a conservé une part de revenus de 40,67 % en 2025, ce qui en faisait la plus grande application dans le marché des puces LED en Asie du Sud-Est. Ce leadership provenait des rénovations commerciales, des mises à niveau de l'éclairage public et de la pénétration résidentielle continue à travers l'ASEAN. Le segment reste important car il fournit une échelle fiable et soutient la base de demande à volume élevé dont de nombreux fournisseurs ont besoin pour maintenir une utilisation saine. Néanmoins, le mix de revenus incrémentaux dans le marché des puces LED en Asie du Sud-Est se répand progressivement vers des applications plus exigeantes qui comportent des spécifications plus strictes et une meilleure tarification.

Le rétroéclairage et les affichages restent importants car ils nécessitent de meilleures performances en uniformité des couleurs, contrôle thermique et précision optique que les produits d'éclairage standard. L'électronique grand public et l'éclairage industriel ajoutent également de la diversité, notamment là où la stérilisation par UV et l'éclairage à longueur d'onde spécifique créent de la place pour des conceptions de puces différenciées. L'automobile devrait croître à un TCAC de 12,75 % jusqu'en 2031, ce qui en fait l'application premium la plus importante dans le marché des puces LED en Asie du Sud-Est. Ce changement est lié aux phares adaptatifs, à l'éclairage arrière avancé et au cycle d'électrification plus large, qui poussent tous les fournisseurs vers une meilleure densité de puces, une meilleure fiabilité et un meilleur contrôle optique. Le positionnement des entreprises dans la région reflète déjà ce changement, l'éclairage automobile devenant une voie de croissance prioritaire pour les entreprises souhaitant s'éloigner de la pression sur les marges dans l'éclairage de commodité.

Analyse Géographique

La Chine et la Corée du Sud restent les principaux centres de production et de technologie qui façonnent le marché des puces LED en Asie du Sud-Est. La position de la Chine repose sur l'échelle, des chaînes d'approvisionnement verticalement intégrées et une base de demande intérieure qui soutient à la fois la production LED grand public et avancée. Cette échelle maintient la pression sur les prix des produits conventionnels tout en soutenant les investissements continus dans les formats de nouvelle génération. La Corée du Sud, en revanche, maintient davantage sa force dans les voies premium d'affichage et d'automobile, où des normes d'ingénierie plus strictes et la différenciation des produits comptent plus que le volume pur. Ensemble, ces deux marchés représentent une grande partie de la direction technologique que suit le marché des puces LED en Asie du Sud-Est à travers le marché Asie-Pacifique plus large.

Taïwan et le Japon continuent de détenir des positions importantes dans les segments de puces à plus haute valeur ajoutée, même si les fournisseurs chinois concurrencent plus agressivement sur le volume. Les fournisseurs taïwanais restent actifs dans les voies automobile, d'affichage avancé et de détection intelligente, contribuant à préserver le rôle technologique de Taïwan même lorsque l'échelle globale est inférieure à celle de la Chine. Nichia du Japon a commencé à remplacer les lampes UV à mercure sur ses propres lignes de production par des équivalents UV-LED en janvier 2026, réduisant les émissions de CO₂ de 35 % par source lumineuse et démontrant la maturité commerciale de sa technologie UV-LED. Stanley Electric a également annoncé en mars 2026 que sa LED UV profonde à 265 nm avait atteint une efficacité de conversion mur-à-lumière de 7,5 %, avec une production de masse prévue pour octobre 2026, ce qui montre la rapidité avec laquelle le développement japonais de LED spécialisées progresse.

L'Asie du Sud-Est elle-même devient plus stratégique au sein du marché des puces LED en Asie du Sud-Est plutôt que de servir uniquement de base d'assemblage à faible coût. La Malaisie et Singapour attirent davantage d'intérêt pour le transfert de production, le soutien à l'ingénierie et les capacités en phase pilote dans les nouveaux formats LED. Les communications d'ams OSRAM fin 2025 et début 2026 ont confirmé qu'elle transfère des lignes de produits LED matures vers la Malaisie tout en renforçant la recherche et le développement basés en Asie, ce qui ajoute une profondeur technique à l'écosystème local. Ce changement suggère que le marché des puces LED en Asie du Sud-Est deviendra plus important non seulement en tant que site de fabrication, mais aussi en tant que nœud régional pour la qualification des produits, la diversification de la chaîne d'approvisionnement et le développement spécifique aux applications.

Paysage Concurrentiel

Le marché des puces LED en Asie du Sud-Est est modérément fragmenté au niveau des puces, mais la force concurrentielle est de plus en plus concentrée parmi les fournisseurs qui contrôlent l'épitaxie, la conception des produits et la propriété intellectuelle clé. Nichia et ams OSRAM restent particulièrement forts dans les LED blanches à haute efficacité, les LED UV et les plateformes d'éclairage automobile avancées. Leur accord de licence croisée de brevets d'octobre 2025 couvre des milliers d'innovations dans les technologies LED à base de nitrure et laser, et s'étend aux boîtiers et modules LED, y compris les systèmes de phares matriciels. Cet accord est important car il renforce les barrières de qualification autour des applications premium où la performance et la profondeur de la propriété intellectuelle façonnent le choix des fournisseurs plus que le prix seul. Au sein du marché des puces LED en Asie du Sud-Est, cela maintient la concurrence de premier rang concentrée sur des niches défendables plutôt que sur le volume de commodité pur.

Les producteurs chinois, menés par San'an Optoelectronics, continuent d'intensifier la concurrence dans les puces LED à volume élevé tout en investissant dans des capacités plus larges en semi-conducteurs composés. Le rapport annuel 2025 de San'an a montré un développement continu dans les voies LED, GaN, SiC et de nouveaux matériaux, ce qui soutient une stratégie qui mélange l'échelle avec un investissement technologique tourné vers l'avenir. Ce modèle à double voie est important car il permet aux grands fournisseurs de protéger leurs bénéfices dans les produits matures tout en construisant des options dans des segments plus avancés. Pour le marché des puces LED en Asie du Sud-Est, cela signifie que la concurrence se resserre des deux côtés, avec une pression sur les prix des produits de commodité à la base et une concurrence axée sur la propriété intellectuelle au sommet.

Les mouvements stratégiques à travers le marché montrent un pivot clair vers des applications à plus haute valeur ajoutée. La stratégie de photonique numérique d'ams OSRAM vise des économies annuelles de 200 millions EUR (220 millions USD) d'ici 2028 et comprend le transfert de lignes LED matures vers la Malaisie tout en réorientant davantage de ressources vers la réalité augmentée, la photonique pour l'IA et l'éclairage automobile pixélisé. Le passage interne de Nichia des lampes à mercure à l'utilisation de LED UV sur ses lignes de production montre également comment les entreprises leaders valident la demande de LED spécialisées avec leurs propres opérations, et pas seulement avec des affirmations de ventes externes. L'ouverture concurrentielle dans le marché des puces LED en Asie du Sud-Est existe encore pour les entreprises capables de combiner l'économie de fabrication de l'ASEAN avec un solide savoir-faire en micro-LED et en produits de qualité automobile. Aucun fournisseur dont le siège est en Asie du Sud-Est n'a encore pleinement verrouillé cette position, c'est pourquoi la localisation, le transfert de technologie et les partenariats d'ingénierie restent des thèmes concurrentiels centraux.

Leaders du Secteur des Puces LED en Asie du Sud-Est

-

Nichia Corporation

-

Seoul Semiconductor Co., Ltd.

-

Osram Opto Semiconductors GmbH

-

Epistar Corporation

-

San'an Optoelectronics Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : D&O Green Technologies Bhd (société mère de Dominant Opto Technologies) a enregistré une perte nette de 58,62 millions MYR (13,32 millions USD) au premier trimestre de l'exercice 2026, avec un chiffre d'affaires en baisse de 6,35 % à 225,53 millions MYR (51,26 millions USD), sous l'effet du ralentissement des ventes automobiles en Chine et des charges de dépréciation des stocks. La direction a lancé des programmes d'amélioration des marges, notamment l'amélioration des rendements, l'automatisation et un ajustement moyen du prix de vente de 12,5 % pour les produits LED intelligents, visant une reprise au second semestre 2026.

- Mai 2026 : FORVIA HELLA a lancé son système de phare haute résolution SSL|HD entièrement localisé en Chine pour la première fois, en l'intégrant dans le véhicule électrique Zeekr 8X avec un approvisionnement entièrement domestique de la chaîne d'approvisionnement, marquant une étape significative dans la localisation de la qualification des puces de phares LED avancés au sein de l'écosystème des équipementiers automobiles chinois.

- Mai 2026 : Le Cabinet de l'Union indienne a approuvé l'installation de production d'épitranche mini-LED et micro-LED de Crystal Matrix Limited d'une valeur de 336 millions USD (environ 3 200 crores INR) à Dholera, Gujarat, dans le cadre de la Mission Indienne des Semi-conducteurs, ciblant la production de plaquettes GaN microLED et mini-LED de 6 pouces, positionnant l'Inde comme un futur concurrent en Asie-Pacifique dans l'approvisionnement en puces LED de nouvelle génération.

Périmètre du Rapport sur le Marché des Puces LED en Asie du Sud-Est

Le Marché des Puces LED en Asie du Sud-Est est Segmenté par Technologie de Puce LED (LED Conventionnelles, Mini-LED et Micro-LED), Matériau Semi-conducteur (GaN / InGaN, AlGaInP et Autres Matériaux Semi-conducteurs), Application (Éclairage Général, Automobile, Rétroéclairage / Affichages, Électronique Grand Public et Éclairage Industriel / Spécialisé) et Pays. Les Prévisions du Marché sont Fournies en Termes de Valeur (Millions USD).

| LED Conventionnelles |

| Mini-LED |

| Micro-LED |

| GaN / InGaN |

| AlGaInP |

| Autres Matériaux Semi-conducteurs |

| Éclairage Général |

| Automobile |

| Rétroéclairage / Affichages |

| Électronique Grand Public |

| Éclairage Industriel / Spécialisé |

| Indonésie |

| Malaisie |

| Philippines |

| Singapour |

| Thaïlande |

| Vietnam |

| Reste de l'Asie du Sud-Est |

| Par Technologie de Puce LED | LED Conventionnelles |

| Mini-LED | |

| Micro-LED | |

| Par Matériau Semi-conducteur | GaN / InGaN |

| AlGaInP | |

| Autres Matériaux Semi-conducteurs | |

| Par Application | Éclairage Général |

| Automobile | |

| Rétroéclairage / Affichages | |

| Électronique Grand Public | |

| Éclairage Industriel / Spécialisé | |

| Par Pays | Indonésie |

| Malaisie | |

| Philippines | |

| Singapour | |

| Thaïlande | |

| Vietnam | |

| Reste de l'Asie du Sud-Est |

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle et prévisionnelle du marché des puces LED en Asie du Sud-Est ?

Le marché des puces LED en Asie du Sud-Est était évalué à 2,76 milliards USD en 2025, s'établit à 2,99 milliards USD en 2026 et devrait atteindre 4,82 milliards USD d'ici 2031 à un TCAC de 10,04 %.

Quel segment de technologie de puce LED est en tête en Asie du Sud-Est ?

Les LED conventionnelles ont dominé avec 82,34 % des revenus en 2025, car l'éclairage commercial et résidentiel dépend encore fortement des plateformes matures à conversion de phosphore.

Quelle application connaît la croissance la plus rapide dans les puces LED en Asie du Sud-Est ?

L'automobile est l'application à la croissance la plus rapide, avec un TCAC projeté de 12,75 % jusqu'en 2031, soutenu par l'éclairage adaptatif, l'adoption des véhicules électriques et l'utilisation croissante d'architectures de phares avancées.

Pourquoi les politiques gouvernementales sont-elles importantes pour la demande de puces LED en Asie du Sud-Est ?

Les mandats d'efficacité, les programmes de subventions et les cadres de villes intelligentes poussent la demande de remplacement vers des systèmes d'éclairage plus performants, ce qui élève le contenu et les exigences de qualité des puces.

Qu'est-ce qui stimule la croissance des formats LED avancés tels que la micro-LED ?

La micro-LED devrait croître à un TCAC de 12,04 % jusqu'en 2031, car les fournisseurs et les équipementiers la poussent vers des utilisations à haute valeur ajoutée telles que l'éclairage automobile, les affichages avancés et la photonique.

Quelle plateforme de matériaux domine la production de puces LED dans la région ?

Le GaN et l'InGaN détenaient 81,78 % de part en 2025, car ils restent la plateforme standard pour la production de LED bleues, blanches et vertes dans les applications grand public et premium.

Dernière mise à jour de la page le: