Taille et part du marché des puces LED en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

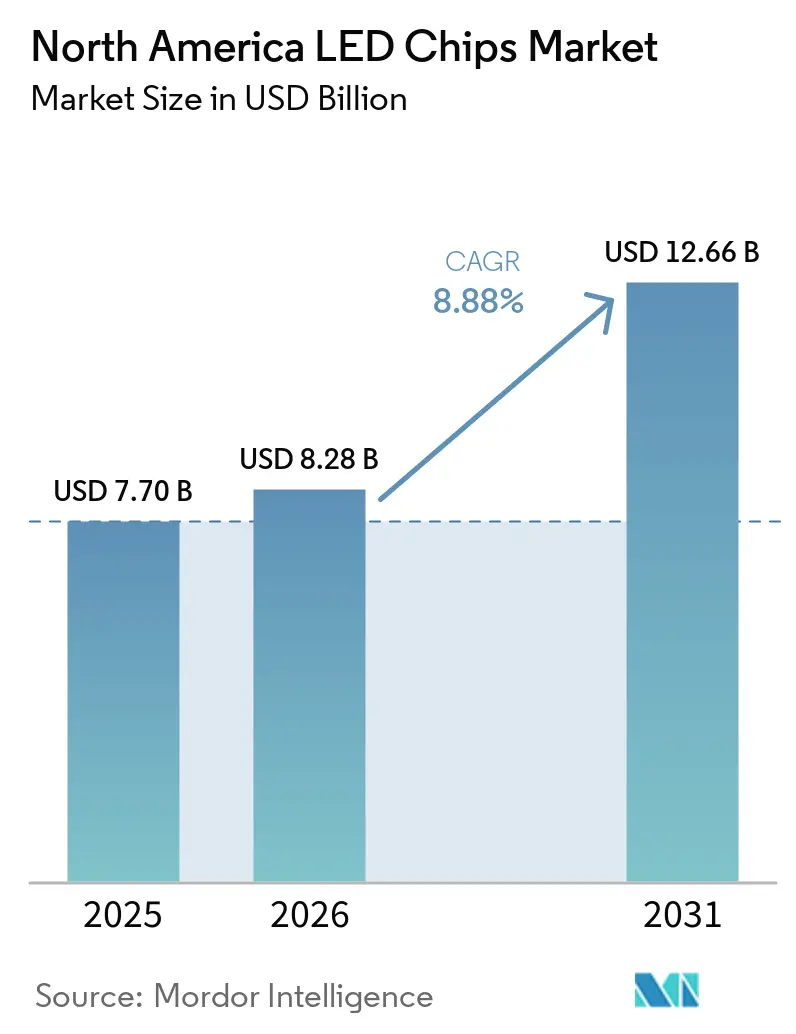

| Taille du marché de l'année de base (2025) | 7.70 Milliards de dollars |

| Taille du Marché (2026) | 8.28 Milliards de dollars |

| Taille du Marché (2031) | 12.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.88% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des puces LED en Amérique du Nord par Mordor Intelligence

La taille du marché des puces LED en Amérique du Nord devrait s'étendre de 7,70 milliards USD en 2025 et 8,28 milliards USD en 2026 à 12,66 milliards USD d'ici 2031, enregistrant un CAGR de 8,88 % entre 2026 et 2031. Cette trajectoire de croissance reflète un basculement irréversible vers l'éclairage à semi-conducteurs, les utilisateurs finaux remplaçant les sources à décharge haute intensité et fluorescentes par des LED dans l'immobilier commercial, les phares automobiles et les rétroéclairages de téléviseurs haut de gamme. Les dispositifs à nitrure de gallium demeurent le moteur de performance, mais les lignes de micro-LED aux États-Unis et au Canada passent du stade pilote à la production en faible volume, signalant une bifurcation entre les LED blanches de grande diffusion et les puces à ultra-haute densité de pixels pour les affichages. Les valeurs des remises accordées par les services publics ont augmenté en 2026, et les déductions fédérales de la Section 179D ont été multipliées pour les projets satisfaisant aux exigences de salaire en vigueur et d'apprentissage, réduisant ainsi les délais de retour sur investissement des rénovations dans les entrepôts et les grandes surfaces. Du côté de l'offre, des fabricants de phares tels que Hella ont introduit des modules de faisceaux de conduite adaptatifs dotés de plus de 100 000 pixels adressables individuellement, qui réduisent la perte d'autonomie des véhicules électriques en diminuant la consommation d'énergie des phares.

Principaux enseignements du rapport

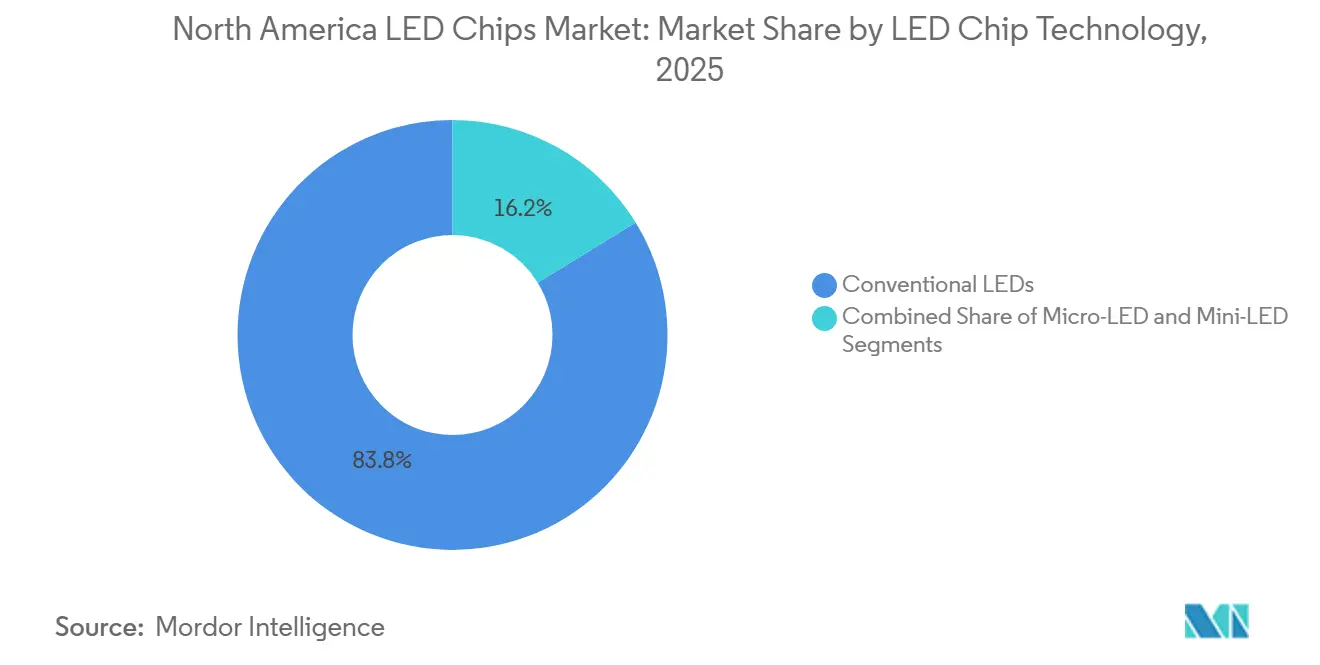

- Par technologie de puce LED, les puces LED conventionnelles détenaient 83,77 % de la part du marché des puces LED en Amérique du Nord en 2025, tandis que les puces micro-LED devraient progresser à un CAGR de 11,32 % jusqu'en 2031.

- Par matériau semi-conducteur, les plaquettes à base de nitrure de gallium et de nitrure d'indium-gallium ont capté 84,31 % du marché des puces LED en Amérique du Nord en 2025, tandis que les matériaux alternatifs centrés sur l'InGaN rouge devraient croître à un CAGR de 11,55 %.

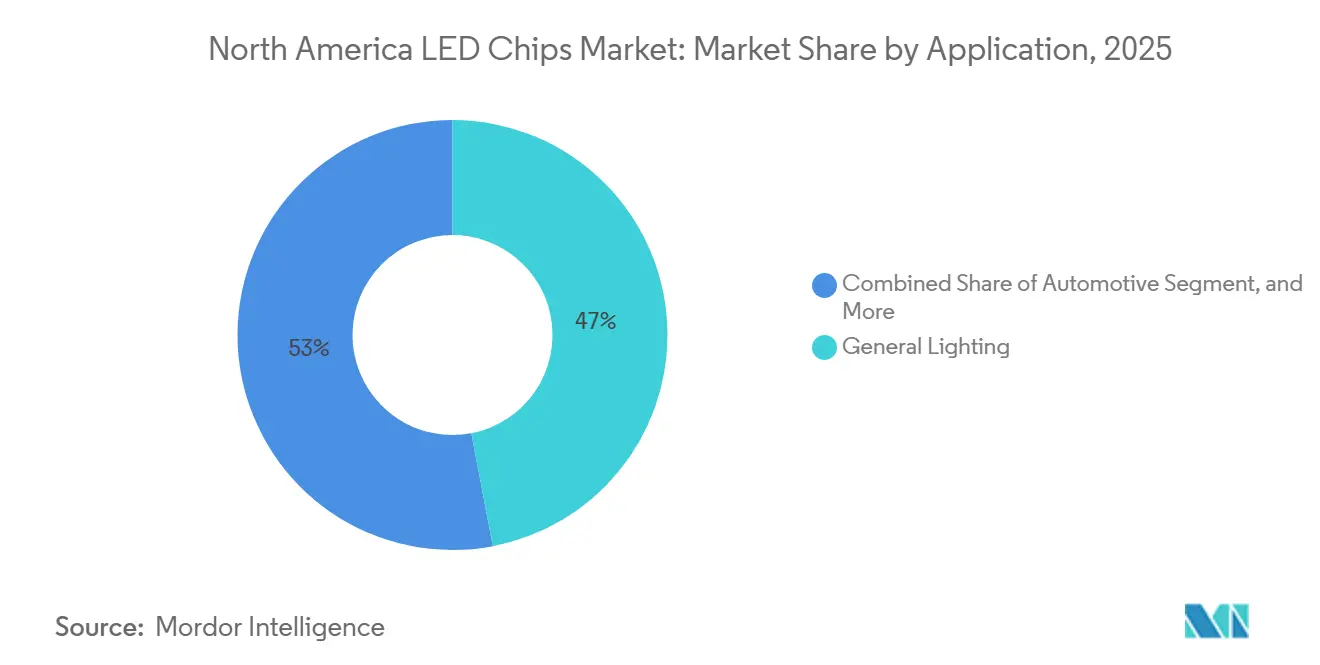

- Par application, l'éclairage général était en tête avec une part de 46,99 % du marché des puces LED en Amérique du Nord en 2025, mais l'éclairage automobile devrait enregistrer un CAGR de 12,10 % jusqu'en 2031.

- Par pays, les États-Unis représentaient 87,80 % du chiffre d'affaires du marché des puces LED en Amérique du Nord en 2025, et le Canada est positionné pour la croissance la plus rapide avec un CAGR de 10,98 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des puces LED en Amérique du Nord

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Demande croissante d'éclairage écoénergétique dans l'immobilier commercial | +2.1% | États-Unis et Canada, notamment la région du Grand Toronto et les corridors du nord-est des États-Unis | Moyen terme (2-4 ans) |

| Expansion des projets de villes intelligentes avec un éclairage urbain intelligent | +1.8% | Municipalités américaines, adoption précoce dans les capitales canadiennes et les villes frontalières mexicaines | Moyen terme (2-4 ans) |

| Transition des équipementiers automobiles vers des technologies de phares avancées | +2.3% | Centres de fabrication aux États-Unis et au Mexique | Long terme (≥ 4 ans) |

| Adoption croissante du rétroéclairage Mini-LED dans les téléviseurs et moniteurs haut de gamme | +1.6% | Commerce de détail d'électronique grand public haut de gamme aux États-Unis et au Canada | Court terme (≤ 2 ans) |

| Investissements croissants dans les lignes pilotes de micro-LED en Amérique du Nord | +0.9% | Oregon, Californie, Ontario | Long terme (≥ 4 ans) |

| Programmes de rénovation à LED UVC pour la désinfection de l'air intérieur | +0.3% | Marché CVC commercial américain | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'éclairage écoénergétique dans l'immobilier commercial

Les programmes des services publics ont augmenté les incitations prescriptives moyennes à l'éclairage de 17 % en 2026, les catégories extérieures telles que les parkings couverts et les appliques murales dépassant des hausses de 30 %. Les déductions de la Section 179D atteignent désormais jusqu'à 5,81 USD par pied carré pour les projets satisfaisant aux exigences de salaire en vigueur, multipliant par 5 l'avantage fiscal de base et améliorant les taux de rendement internes des rénovations.[1]Internal Revenue Service, "Déduction pour bâtiments commerciaux écoénergétiques," irs.gov Le suivi post-installation montre que les rénovations d'entrepôts peuvent réduire la consommation d'énergie d'éclairage de 40 à 65 % et atteindre un retour sur investissement en moins de 18 mois pour les installations fonctionnant 24h/24 et 7j/7, stimulant une demande récurrente de puces de remplacement à mesure que les luminaires LED de première génération approchent de leur fin de vie. L'augmentation des programmes autorisant explicitement les mises à niveau LED vers LED maintient la vitalité du marché des puces LED en Amérique du Nord, même pendant les périodes de ralentissement de la nouvelle construction. Les fabricants qui fournissent des puces bleues à haute efficacité et des mélanges de phosphores rouges à longue durée de vie sont les mieux positionnés pour capter ce second cycle de rénovation.

Expansion des projets de villes intelligentes avec un éclairage urbain intelligent

Memphis a achevé une conversion de 47 millions USD de 77 000 luminaires en appareils LED avec des commandes en réseau, réalisant des économies d'énergie annuelles de 37 millions de kWh et réduisant les émissions de gaz à effet de serre de 26 000 tonnes métriques.[2]Département américain de l'Énergie, "Projet d'éclairage urbain LED de Memphis," energy.gov LEOTEK et 1NCE ont lancé une plateforme IoT cellulaire prête à l'emploi qui supprime la complexité de l'itinérance pour les municipalités et accélère les déploiements transfrontaliers, avec des déploiements initiaux à Boston, Syracuse et dans les territoires des services publics du Michigan. En intégrant des capteurs de trafic, de qualité de l'air et de Wi-Fi public dans les luminaires, les villes transforment les réseaux d'éclairage urbain en plateformes de données génératrices de revenus. Ces luminaires riches en fonctionnalités nécessitent des puces LED avec un tri strict pour l'uniformité du courant et l'alignement de la tension directe, ce qui fait monter les prix de vente moyens sur le marché des puces LED en Amérique du Nord. Les contrats de maintenance basés sur la performance garantissant des délais de réparation de cinq jours favorisent également les fournisseurs disposant de réseaux de services intégrés verticalement.

Transition des équipementiers automobiles vers des technologies de phares avancées

Le module de phare micro-LED pixélisé de Hella intègre plus de 100 000 émetteurs adressables individuellement et utilise des dissipateurs thermiques en graphène qui dissipent 40 % de chaleur de plus que l'aluminium, permettant au module de délivrer 25 lumens par watt tout en réduisant de moitié la consommation d'énergie par rapport aux unités à décharge haute intensité traditionnelles.[3]Hella GmbH, "Module de faisceau de conduite adaptatif avec dissipateur thermique en graphène," hella.com Pour les véhicules électriques à batterie, les phares peuvent représenter jusqu'à 15 % de la puissance de conduite nocturne, et le nouveau module étend l'autonomie réelle de 5 à 8 km par charge. Les faisceaux de conduite adaptatifs à imagerie directe présentés à la conférence DVN de Munich suppriment les optiques de projection, réduisant la profondeur du boîtier afin que les phares puissent s'intégrer à fleur avec les carrosseries aérodynamiques. Les fabricants de modules mexicains, menés par SL MEX, ont ajouté de nouvelles capacités à San Luis Potosí pouvant produire 1 million de modules par an pour les usines régionales de BMW, General Motors et Kia. Ces tendances augmentent la demande unitaire de puces haute luminosité et soutiennent la contribution à long terme de l'éclairage automobile au marché des puces LED en Amérique du Nord.

Adoption croissante du rétroéclairage Mini-LED dans les téléviseurs et moniteurs haut de gamme

Les téléviseurs LCD à rétroéclairage Mini-LED sont sur le point de dépasser les téléviseurs OLED, avec des expéditions dépassant 13,5 millions d'unités en 2025, les fabricants de dalles poussant des milliers de zones de gradation locale et une luminosité de pointe au-delà de 4 000 nits. Samsung a élargi sa gamme de téléviseurs Micro RGB pour inclure des tailles d'écran aussi petites que 55 pouces, tandis que Hisense a introduit un rétroéclairage à quatre sous-pixels qui ajoute un canal cyan pour élargir la gamme de couleurs. Les architectures RGB mini-LED augmentent le nombre de puces car elles utilisent des puces rouges, vertes et bleues distinctes plutôt qu'une seule puce bleue avec conversion par points quantiques. Le tri précis des longueurs d'onde pour atteindre une couverture BT.2020 à 100 % accroît la demande de lots étroitement spécifiés, renforçant ainsi le prix de vente moyen par puce sur le marché des puces LED en Amérique du Nord. Les charges thermiques allant jusqu'à 9 000 nits nécessitent un contrôle constant de la température de jonction, favorisant les fournisseurs capables d'intégrer des substrats à haute conductivité thermique au niveau de la puce.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Perturbations de la chaîne d'approvisionnement pour les équipements MOCVD | −1.4% | Expansions des usines en Amérique du Nord | Court terme (≤ 2 ans) |

| Litiges en matière de brevets augmentant les coûts de redevances | −1.1% | Tribunaux américains, licences transfrontalières au Mexique et au Canada | Moyen terme (2-4 ans) |

| Défis de gestion thermique dans les puces haute puissance | −0.7% | Marchés automobiles du sud-ouest des États-Unis et du Mexique | Long terme (≥ 4 ans) |

| Disponibilité limitée des plaquettes de nitrure de gallium | −0.9% | Usines nord-américaines dépendantes du gallium chinois | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Perturbations de la chaîne d'approvisionnement pour les équipements MOCVD

AIXTRON et Veeco Instruments fournissent environ deux tiers des réacteurs MOCVD mondiaux, et les outils à chambre unique coûtent entre 1,5 et 3 millions USD. Les pénuries de composants pour les contrôleurs de débit massique de précision et les sous-systèmes à vide ont allongé les délais de livraison au-delà de 18 mois, retardant les ajouts de capacité de plaquettes prévus en Arizona et en Ontario. Bien que les marchés secondaires libèrent occasionnellement des réacteurs d'occasion, la mise à niveau d'anciens outils pour exécuter des processus GaN sur 200 mm nécessite des kits de mise à niveau coûteux. Infineon a démontré la première ligne opérationnelle de plaquettes de puissance GaN sur 300 mm en Europe l'année dernière, soulignant les économies d'échelle en jeu. Les usines nord-américaines risquent de prendre du retard sur leurs concurrents asiatiques si les retards d'équipements persistent, modérant le taux d'expansion du marché des puces LED en Amérique du Nord.

Défis de gestion thermique dans les puces haute puissance

Les phares automobiles à haute densité de pixels fonctionnent dans des compartiments moteur exposés à des températures ambiantes supérieures à 80 °C dans les déserts du sud-ouest. Les températures de jonction peuvent dépasser 150 °C sans dissipateurs thermiques avancés, accélérant la dégradation des phosphores et déplaçant la chromaticité en dehors des tolérances de tri des couleurs. Les fournisseurs expérimentent des substrats composites en diamant et des films thermiques en graphène, mais les rendements de production restent inférieurs à 70 %. Les préoccupations en matière de fiabilité limitent ainsi le flux lumineux par boîtier et ralentissent la pénétration des lampes ultra-compactes qui dépendent de densités de puissance supérieures à 25 W cm-2.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de puce LED : les LED conventionnelles dominent tandis que la micro-LED gagne du terrain

Les dispositifs conventionnels ont capté 83,77 % de la part du marché des puces LED en Amérique du Nord en 2025, soulignant le leadership en termes de coût des LED blanches dans les déploiements d'éclairage général et de signalisation. Les puces micro-LED, bien que représentant une fraction du volume, progressent à un CAGR de 11,32 % grâce aux cadrans de montres connectées, aux affichages automobiles de montant à montant et aux casques de réalité augmentée. Garmin a sélectionné un panneau micro-LED de 1,39 pouce pour sa montre multisport phare, dont le lancement est prévu en 2026, en citant la lisibilité en plein soleil et une autonomie de 20 jours. L'approche d'impression en masse de VueReal positionne l'Ontario comme nœud d'approvisionnement pour ces appareils portables.[4]VueReal Inc., "Mise à l'échelle de l'impression MicroSolid," vuereal.com

Les fabricants de LED conventionnelles défendent leur part de marché grâce à des innovations d'encapsulation, telles que des cadres de connexion à haute réflectivité et des optiques hybrides, qui poussent l'efficacité au-delà de 220 lm W-1. Pourtant, la croissance premium future penche vers la micro-LED car les pixels à émission directe éliminent les artefacts de dérive des couleurs et délivrent une luminosité de pointe dépassant 3 000 nits dans les affichages tête haute. À mesure que les rendements de transfert des micro-LED s'améliorent au-delà de 99,9 % dans les lignes pilotes, la technologie pourrait représenter 10 % du marché des puces LED en Amérique du Nord d'ici 2031, la mini-LED occupant le niveau intermédiaire pour les rétroéclairages de téléviseurs haut de gamme.

Par matériau semi-conducteur : le GaN en tête, des alliages alternatifs émergent

Les plaquettes à base de nitrure de gallium représentaient 84,31 % du marché des puces LED en Amérique du Nord en 2025, servant de base aux puces bleues qui alimentent à la fois les systèmes à phosphore pour lumière blanche et les canaux vert et cyan dans les rétroéclairages RGB émergents. Les fortes fluctuations des prix du gallium ont amplifié les besoins en fonds de roulement, poussant plusieurs usines à verrouiller des contrats d'approvisionnement pluriannuels libellés en USD plutôt qu'en renminbi. Les dispositifs rouges et ambre reposaient traditionnellement sur le phosphure d'aluminium-gallium-indium, mais les percées dans l'InGaN rouge en dessous de 10 µm réalisées par Ingantec suggèrent une voie vers des plaquettes micro-LED RGB monolithiques qui pourraient rationaliser l'assemblage futur des affichages.[5]Ingantec Corporation, "Percée dans les micro-LED InGaN rouges," ingantec.com

Les empilements de semi-conducteurs alternatifs devraient croître à un CAGR de 11,55 % à mesure que les fabricants d'affichages testent des hybrides à points quantiques sur puce et des boîtiers germicides ultraviolets. Ces puces spécialisées affichent des marges deux à trois fois supérieures à celles des LED GaN de grande diffusion, améliorant le profil de rentabilité mixte des fournisseurs de puces desservant le marché des puces LED en Amérique du Nord.

Par application : l'éclairage automobile dépasse la rénovation de l'éclairage général

L'éclairage général détenait 46,99 % du volume de 2025, soutenu par des programmes de services publics couvrant désormais jusqu'à 90 % des coûts des luminaires et de la main-d'œuvre au Québec et des remises instantanées au point de vente en Ontario. Cependant, la saturation dans les grandes surfaces et les espaces de bureaux signifie que la croissance d'une année sur l'autre ralentit. L'éclairage automobile, en revanche, devrait croître à un taux annuel de 12,10 % à mesure que les faisceaux de conduite adaptatifs, les feux arrière animés et l'ambiance intérieure dynamique deviennent standard sur les véhicules de milieu de gamme.

La nouvelle usine de SL MEX et la prochaine ligne d'Excellence Optoelectronics à Querétaro permettent aux fournisseurs de premier rang de s'approvisionner en modules conformément aux règles d'origine mises à jour de l'Accord États-Unis-Mexique-Canada, qui favorisent le contenu régional. Les boîtiers automobiles haute puissance augmentent la taille des puces par véhicule, renforçant davantage la contribution automobile au marché des puces LED en Amérique du Nord.

Analyse géographique

Le marché des puces LED en Amérique du Nord repose fortement sur les centres de demande américains tels que la Californie, le Texas et le corridor des Grands Lacs, où les surfaces commerciales et les usines automobiles sont concentrées. Les fonds fédéraux d'infrastructure qui réservent des budgets à l'éclairage routier LED génèrent des volumes de puces prévisibles, tandis que les déductions fiscales de la Section 179D soutiennent les rénovations du secteur privé. Les remises des services publics dans des États comme New York et le Massachusetts restent parmi les plus généreuses de la région, renforçant la rentabilité des projets même lorsque les tarifs d'électricité augmentent.

La trajectoire de croissance du Canada bénéficie d'un programme de décarbonation ambitieux qui favorise les commandes d'éclairage et les luminaires à haute efficacité. Les remises instantanées au point de vente en Ontario et les remboursements basés sur la performance au Québec réduisent les délais de retour sur investissement simples à moins de deux ans pour de nombreux projets intérieurs. La présence de VueReal à Waterloo catalyse un écosystème de fournisseurs d'outils de dépôt et d'intégrateurs d'affichages automobiles. Les incitations provinciales cumulées encouragent davantage les lignes pilotes de micro-LED qui, en cas de succès, augmenteront la part du Canada sur le marché des puces LED en Amérique du Nord.

Le Mexique joue le rôle de pôle de fabrication d'éclairage automobile pour la région trinational. SL MEX et Excellence Optoelectronics construisent des capacités pour produire chacun 1 million de modules par an, fournissant des phares adaptatifs et des feux arrière LED qui seront expédiés vers les usines d'assemblage final américaines et canadiennes. Les nouveaux mandats des équipementiers pour le contenu de valeur régionale dans le cadre de l'ACEUM stimulent un approvisionnement supplémentaire en puces au sein de l'Amérique du Nord, protégeant le marché des puces LED en Amérique du Nord des risques logistiques asiatiques.

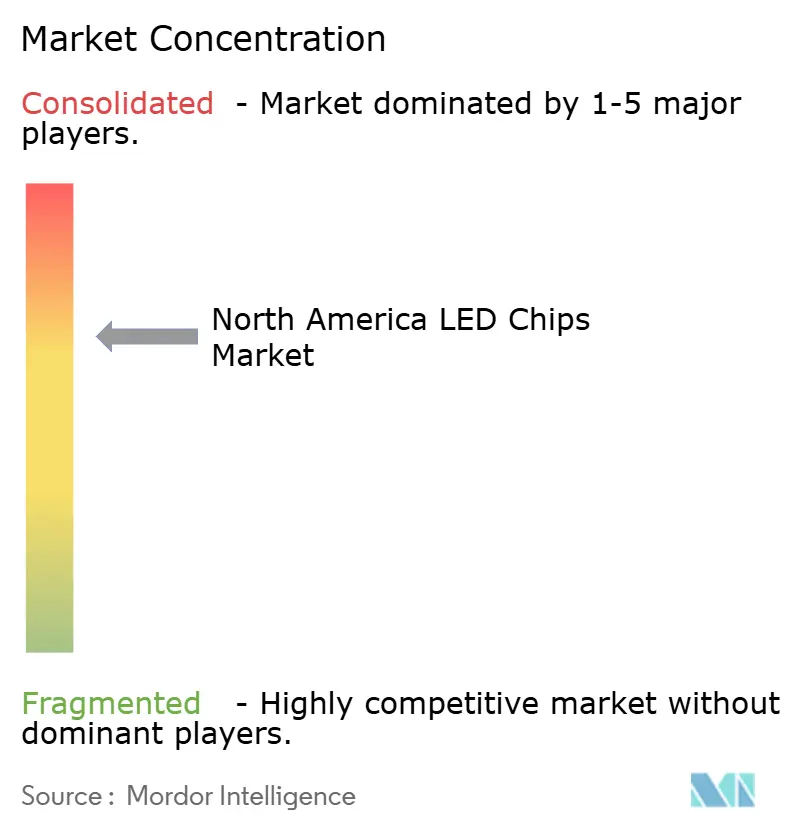

Paysage concurrentiel

Le marché des puces LED en Amérique du Nord présente une concentration modérée, cinq multinationales représentant une part significative. Lumileds, ams OSRAM et Cree LED ancrent le premier niveau grâce à une intégration verticale couvrant la croissance des plaquettes GaN, la formulation des phosphores et la qualification automobile. Cree Lighting a conclu un accord stratégique de fabrication sous contrat en février 2026 pour augmenter la capacité des luminaires pour environnements difficiles à la suite d'une période prolongée de perturbation de la chaîne d'approvisionnement.

Le litige d'Everlight contre Lumileds souligne comment la défense de la propriété intellectuelle est devenue une tactique de première ligne pour protéger les parts de marché et monétiser les investissements en R&D. Les fournisseurs indépendants reproduisent cette approche : Seoul Semiconductor maintient une couverture de stocks de sécurité plus élevée et se concentre sur les puces ultraviolettes où la densité concurrentielle est plus faible et les barrières de brevets plus solides.

Du côté des start-ups, VueReal et Stratacache ciblent les goulots d'étranglement du transfert en masse des micro-LED. Leur succès diversifierait une chaîne d'approvisionnement qui dépend encore fortement des fonderies asiatiques pour les puces de qualité affichage. Les acteurs de taille intermédiaire poursuivent des stratégies de spécialisation dans l'horticulture, la désinfection ultraviolette et l'éclairage intérieur automobile haute densité. La pression de consolidation reste élevée car les partenaires de distribution se tournent vers des fournisseurs qui regroupent puces, modules, pilotes et commandes en nuage dans des packages clés en main, un modèle qui améliore les niveaux de service et protège la marge brute sur le marché des puces LED en Amérique du Nord.

Leaders du secteur des puces LED en Amérique du Nord

Cree LED, Inc.

Lumileds Holding B.V.

Nichia Corporation

OSRAM Opto Semiconductors GmbH

Seoul Semiconductor Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : LEOTEK et 1NCE se sont associés pour déployer des systèmes d'éclairage urbain intelligent IoT activés par l'IA dans 170 pays, en commençant par des installations à Boston, Syracuse et dans les territoires des services publics du Michigan.

- Février 2026 : Cree Lighting a signé un accord de fabrication sous contrat à long terme avec un fabricant américain d'éclairage industriel pour rétablir les livraisons dans les délais pour les luminaires de zone, de rue et de marquise.

- Février 2026 : Everlight a engagé une procédure pour contrefaçon de brevet contre Lumileds devant le tribunal fédéral du Delaware, alléguant des violations des brevets d'électrodes à puce retournée dans les produits Luxeon Go.

- Janvier 2026 : SL MEX a inauguré une usine de modules d'éclairage de 750 millions MXN à San Luis Potosí, conçue pour produire 1 million de modules automobiles par an pour BMW, GM, Kia et Hyundai.

Périmètre du rapport sur le marché des puces LED en Amérique du Nord

Le rapport sur le marché des puces LED en Amérique du Nord est segmenté par technologie de puce LED (LED conventionnelles, Mini-LED et Micro-LED), matériau semi-conducteur (GaN/InGaN, AlGaInP et autres matériaux semi-conducteurs), application (éclairage général, automobile, rétroéclairage/affichages, électronique grand public et éclairage industriel/spécialisé), et pays (États-Unis, Canada et Mexique). Les prévisions du marché sont fournies en termes de valeur (USD).

| LED conventionnelles |

| Mini-LED |

| Micro-LED |

| GaN / InGaN |

| AlGaInP |

| Autres matériaux semi-conducteurs |

| Éclairage général |

| Automobile |

| Rétroéclairage / Affichages |

| Électronique grand public |

| Éclairage industriel / Spécialisé |

| États-Unis |

| Canada |

| Mexique |

| Par technologie de puce LED | LED conventionnelles |

| Mini-LED | |

| Micro-LED | |

| Par matériau semi-conducteur | GaN / InGaN |

| AlGaInP | |

| Autres matériaux semi-conducteurs | |

| Par application | Éclairage général |

| Automobile | |

| Rétroéclairage / Affichages | |

| Électronique grand public | |

| Éclairage industriel / Spécialisé | |

| Par pays | États-Unis |

| Canada | |

| Mexique |

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des puces LED en Amérique du Nord en 2031 ?

Il est prévu d'atteindre 12,66 milliards USD d'ici 2031, avec une expansion à un CAGR de 8,88 % à partir de 2026.

Quelle application devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'éclairage automobile devrait enregistrer la croissance la plus élevée avec un CAGR de 12,10 % à mesure que les phares adaptatifs et les feux arrière animés deviennent courants.

Quelle est la place dominante du nitrure de gallium dans la production actuelle de puces ?

Les plaquettes GaN et InGaN ont contribué à 84,31 % du chiffre d'affaires régional en 2025, faisant d'elles l'épine dorsale des LED bleues et blanches.

Pourquoi le taux de croissance du Canada est-il supérieur à celui des États-Unis ?

Des remises provinciales agressives couvrant jusqu'à 90 % des coûts des projets, ainsi que des incitations fédérales à la fabrication de technologies propres, accélèrent l'adoption au Canada.

Quel facteur clé limite l'expansion rapide des capacités d'épitaxie LED en Amérique du Nord ?

Les longs délais de livraison des réacteurs MOCVD et la chaîne d'approvisionnement concentrée en équipements retardent la construction des usines de plaquettes.

Comment les litiges en matière de propriété intellectuelle affectent-ils les fournisseurs ?

Les litiges en matière de brevets, comme le cas d'Everlight contre Lumileds, augmentent les coûts de redevances et peuvent interrompre l'activité de conception, élevant ainsi les barrières à l'entrée pour les nouveaux entrants de plus petite taille.

Dernière mise à jour de la page le: