Taille et part de marché du marché russe des meubles pour la maison

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 6.34 Milliards de dollars |

| Taille du Marché (2026) | 6.57 Milliards de dollars |

| Taille du Marché (2031) | 7.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.37% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché russe des meubles pour la maison par Mordor Intelligence

La taille du marché russe des meubles pour la maison devrait passer de 6,34 milliards USD en 2025 à 6,57 milliards USD en 2026, et est prévue pour atteindre 7,39 milliards USD d'ici 2031, à un TCAC de 2,37 % sur la période 2026–2031. La croissance des capacités s'est concentrée dans les districts fédéraux de la Volga et du Centre, où le soutien de l'État aux clusters de panneaux de bois a catalysé des chaînes d'approvisionnement intégrées et porté la production de panneaux de particules à 13,9 millions de mètres cubes en 2024, renforçant ainsi la base de fabrication de meubles en caissons. La volatilité macroéconomique a modéré la trajectoire de croissance globale, l'économie s'étant contractée de près de 10 % au troisième trimestre 2025 tandis que le taux directeur atteignait un pic de 21 %, ce qui a resserré les conditions hypothécaires et ralenti les aménagements discrétionnaires liés aux nouveaux achats immobiliers. La distribution a continué de se déplacer vers le canal en ligne, les places de marché ayant développé la livraison le lendemain pour les articles volumineux et la visualisation en réalité augmentée, créant des entonnoirs de conversion plus rapides dans un marché qui manquait d'une forte tradition de grandes surfaces spécialisées en ameublement. Par ailleurs, les retards logistiques sur les corridors ferroviaires orientaux et les fluctuations du rouble ont accru l'incertitude sur les coûts des intrants pour les accessoires et les matériaux spéciaux qui restent dépendants des importations dans de nombreuses catégories.

Points clés du rapport

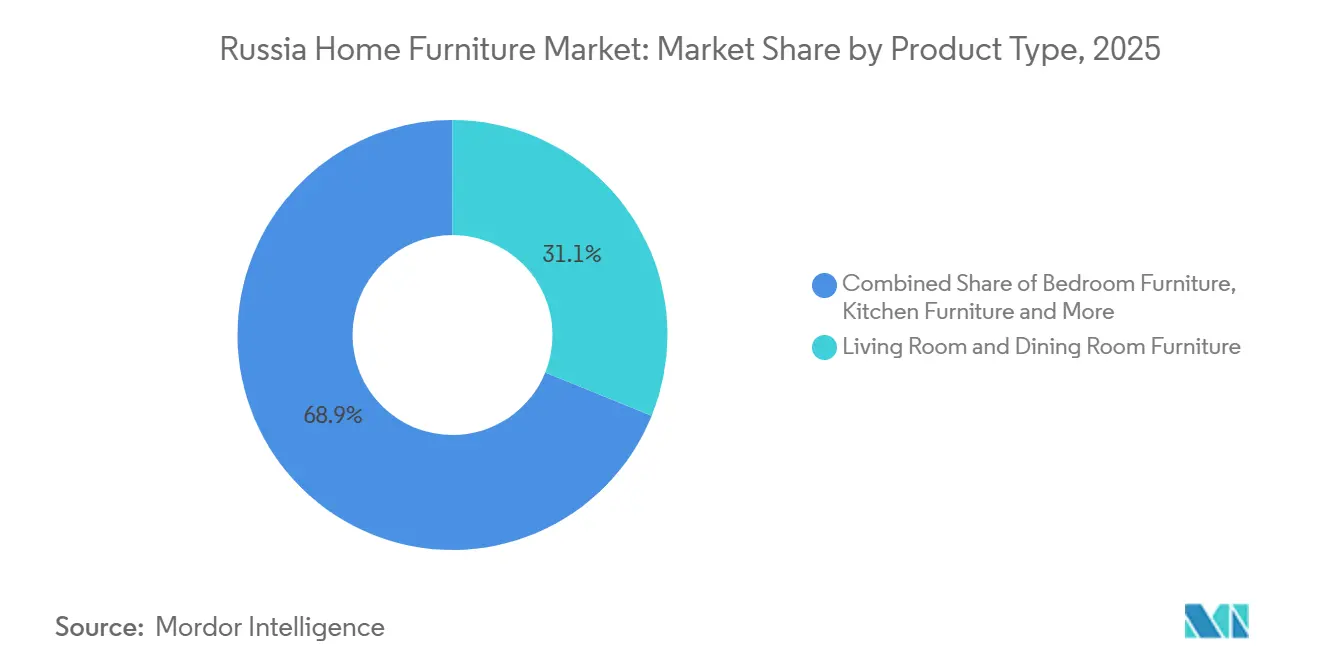

- Par type de produit, les meubles de salon et de salle à manger ont dominé avec 31,12 % de la part de marché russe des meubles pour la maison en 2025, tandis que les meubles de bureau à domicile devraient se développer à un TCAC de 3,63 % jusqu'en 2031.

- Par matériau, le bois détenait une part de 64,67 % de la taille du marché russe des meubles pour la maison en 2025, et les meubles en plastique et polymère devraient croître à un TCAC de 3,34 % jusqu'en 2031.

- Par gamme de prix, le segment économique a capté 54,61 % de la part de marché russe des meubles pour la maison en 2025, tandis que le segment premium devrait progresser à un TCAC de 3,79 % jusqu'en 2031.

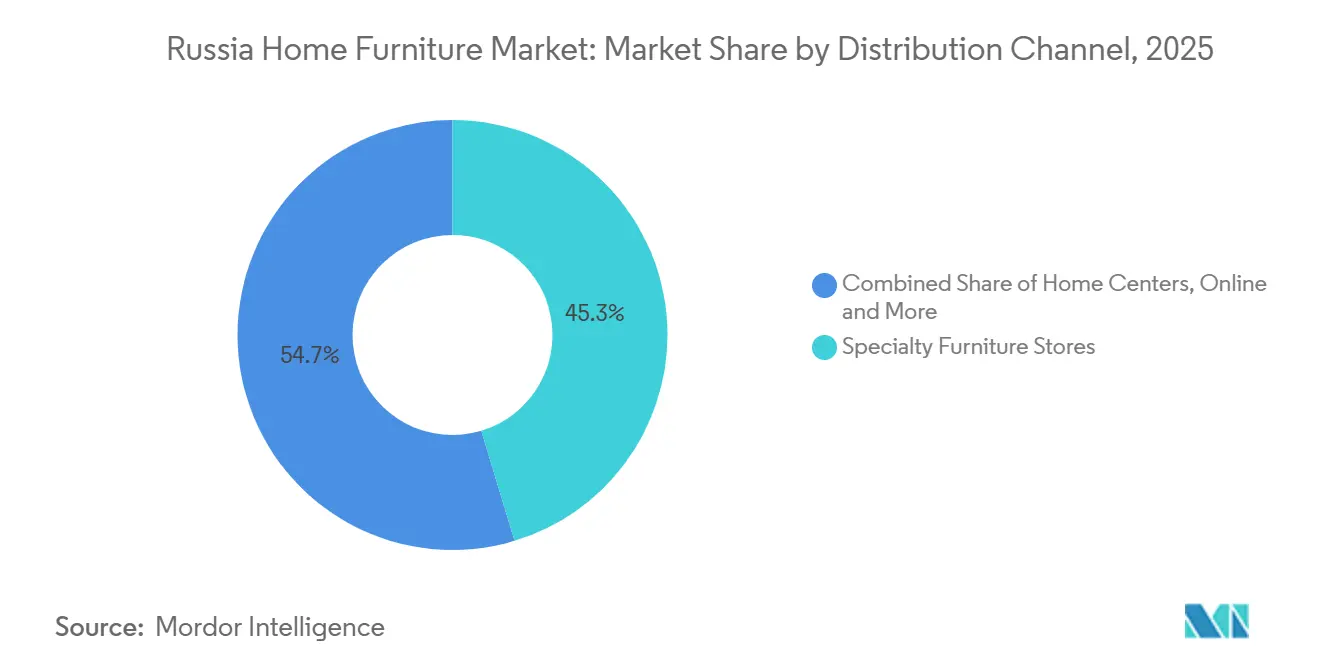

- Par canal de distribution, les magasins spécialisés en ameublement représentaient 45,34 % de la part de marché russe des meubles pour la maison en 2025, et les canaux en ligne devraient croître à un TCAC de 4,67 % jusqu'en 2031.

- Par géographie, Moscou et l'oblast de Moscou représentaient 36,53 % de la part de marché russe des meubles pour la maison en 2025, et la Sibérie et l'Extrême-Orient devraient croître à un TCAC de 3,27 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché russe des meubles pour la maison

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de la production nationale après le départ d'IKEA | +1.8% | Mondial, concentré dans les districts fédéraux de la Volga et du Centre | Moyen terme (2-4 ans) |

| Croissance explosive des places de marché (Wildberries et Ozon) | +1.4% | Mondial, avec des gains précoces à Moscou, Saint-Pétersbourg et dans les villes sibériennes | Court terme (≤ 2 ans) |

| Renouvellement des subventions hypothécaires stimulant les aménagements de logements | +1.2% | National, centré dans l'oblast de Moscou, l'oblast de Léningrad et le kraï de Krasnodar | Court terme (≤ 2 ans) |

| Rebond des salaires réels au sein de la classe moyenne urbaine | +1.1% | Districts fédéraux du Centre, du Nord-Ouest et du Sud | Court terme (≤ 2 ans) |

| Subventions de l'État pour la modernisation des clusters de panneaux de bois | +0.9% | Districts fédéraux de la Volga, de l'Oural et de Sibérie | Long terme (≥ 4 ans) |

| Les partenariats des distributeurs avec d'anciens fournisseurs d'IKEA raccourcissent les cycles de conception | +0.8% | National | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor de la production nationale après le départ d'IKEA

Le retrait d'IKEA en 2022 a catalysé une rapide réallocation des capacités ; les données sectorielles montrent que la marque représentait moins de 3 % de la base manufacturière russe, mais ce départ a accéléré un repositionnement qui a comprimé des années de changement en deux cycles[1]https://tadviser.com/index.php/Article:Manufacture,_sale,_export_and_import_of_furniture_in_Russia. D'anciens sous-traitants, dont Angstrem et ses partenaires, ont rapidement noué des relations directes avec les grands distributeurs, préservant ainsi l'outillage, les moules et le savoir-faire des ateliers pour une expansion rapide des références. Luzales a réactivé les usines de Tikhvine et de Viatka rachetées à IKEA Industry, atteint un assortiment de 250 références en février 2024 et commencé à exporter vers le Kazakhstan et la Biélorussie sous sa propre structure de marque. Les données de Rosstat reflètent cette dynamique, avec 75,7 millions d'unités physiques produites en 2024 contre 67,3 millions en 2023 et une valeur de production totale de 6,93 milliards USD, en hausse de 25,8 % en glissement annuel. La mise en scène commerciale évolue également, Angstrem convertissant environ 100 showrooms en formats de vignettes de pièces avec des espaces d'assemblage en kit pour réduire les coûts de changement pour les consommateurs.

Croissance explosive des places de marché (Wildberries et Ozon)

La valeur brute du marché (GMV) du commerce électronique en Russie a atteint près de 114,01 milliards USD en 2024, en hausse de 41 % en glissement annuel, tandis que les meubles et articles ménagers représentaient 14,8 % de l'ensemble des achats en ligne, les outils logistiques et de visualisation ayant réduit la nécessité de longues visites en showroom[2]https://www.taitra.org.tw/en/News_Content.aspx?n=215&s=109469. Wildberries, la plus grande place de marché, a enregistré une forte croissance de sa GMV et élargi sa base de vendeurs en provenance de Chine grâce à des options de paiement transfrontalier et à des structures de commissions faibles qui ont amélioré l'économie pour les vendeurs[3]https://www.caixinglobal.com/2025-07-16/chinese-sellers-turn-to-russias-booming-e-commerce-market-amid-us-tariffs-102341590.html. L'empreinte de la plateforme s'étend sur des dizaines de milliers de points de retrait et d'importants entrepôts, ce qui permet la livraison le lendemain pour la plupart des commandes et améliore la conversion pour les articles volumineux qui nécessitaient autrefois 3 à 6 semaines entre la commande et la livraison. Des investissements spécifiques au meuble, tels que des installations grand format à Novossibirsk, ont soutenu une accélération du traitement des articles volumineux et catalysé une croissance à deux chiffres dans les villes sibériennes. Ozon a développé l'infrastructure de règlement en monnaie locale pour les vendeurs transfrontaliers, ce qui a contribué à accélérer les flux de composants de meubles en 2025 malgré des frictions logistiques plus larges dans d'autres canaux transfrontaliers.

Renouvellement des subventions hypothécaires stimulant les aménagements de logements

Le dispositif de prêt hypothécaire familial a ancré le crédit subventionné et représentait une large part des nouveaux prêts subventionnés au début de 2025, maintenant les volumes de transactions proches des niveaux de 2023 à 2024 malgré un environnement de taux directeur très élevé.[4]https://mordorintelligence1-my.sharepoint.com/personal/sarika_singh_mordorintelligence_com/Documents/Work 2025/RD's/Russia Home Furniture Market/CBR.RU La mise à jour de septembre 2025 a élargi l'éligibilité à certains logements de revente et plafonné les intérêts pour les familles éligibles à 6 %, ce qui a soutenu la demande dans les zones où les constructions neuves étaient limitées et favorisé les achats de meubles en aval à la livraison des logements. Les tendances de mise en service se sont assouplies début 2025, bien que le plancher politique ait empêché un effondrement plus marqué et contribué à stabiliser les commandes d'accessoires et de meubles de projet parmi les promoteurs achevant des projets antérieurs. La politique a stimulé l'activité dans les petites villes bénéficiant de subventions ciblées pour le financement du logement, ce qui est pertinent car les meubles du segment valeur connaissent un meilleur taux de rotation là où la construction est distribuée en dehors des capitales. Du côté de la distribution, les enseignes disposant d'une plus grande capacité d'entreposage ont mieux géré les cycles de fonds de roulement et les stocks en showroom pendant les longues phases de construction et de livraison, améliorant ainsi les délais de livraison.

Rebond des salaires réels au sein de la classe moyenne urbaine

Le revenu disponible réel a augmenté en 2024, et les recettes de cotisations salariales ont signalé une croissance généralisée des salaires couvrant la plupart des sujets fédéraux et renforçant le pouvoir d'achat pour les catégories milieu de gamme et premium. Les statistiques officielles sur les salaires indiquaient une rémunération nominale d'environ 1 263,14 USD en octobre 2025, mais la croissance des salaires réels a ralenti à 4,9 % au troisième trimestre, réduisant l'écart par rapport à l'expansion précédente. La mise à jour de la fiscalité progressive a réduit la croissance du revenu net, et le ralentissement de la dynamique a comprimé les catégories discrétionnaires, ce qui a coïncidé avec la pression sur les marges des distributeurs, les remises absorbant des coûts d'intrants plus élevés dans un segment de masse sensible aux prix. Les relations entre le revenu et la demande restent élastiques près des niveaux intermédiaires et supérieurs, ce qui contribue à expliquer la surperformance de certaines sous-catégories lors des pics de croissance salariale en 2023 et les résultats modérés en 2024 et 2025 à mesure que les budgets des ménages se resserraient. Les stratégies alignées sur le rapport qualité-prix dans le segment économique et les assortiments sélectifs dans les marques premium restent les plus efficaces compte tenu de la polarisation du pouvoir d'achat.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Un taux directeur élevé et l'inflation compriment les consommateurs | -1.5% | National | Court terme (≤ 2 ans) |

| La volatilité du rouble renchérit les accessoires dépendants des importations | -0.9% | National, aigu dans les régions du Centre et du Nord-Ouest | Moyen terme (2-4 ans) |

| Les goulets d'étranglement sur les corridors ferroviaires retardent les flux de composants asiatiques | -0.7% | Districts fédéraux de l'Extrême-Orient et de Sibérie | Moyen terme (2-4 ans) |

| La fuite des talents en design limite l'innovation produit | -0.4% | National, concentré à Moscou et Saint-Pétersbourg | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pression exercée par le taux directeur élevé et l'inflation sur les consommateurs

Le taux directeur a atteint un pic de 21 % en octobre 2024 et s'établissait à 16 % en décembre 2025, créant ainsi l'environnement d'emprunt le plus restrictif depuis 2015 et orientant la consommation vers l'épargne et le report des achats différables. Les flux hypothécaires ont fortement chuté début 2025, et le financement à tempérament pour les consommateurs est devenu plus rare ou plus coûteux, ce qui a pesé sur les catégories dont le ticket moyen dépasse 1 266,85 USD, comme les ensembles de chambre à coucher et le rangement sur mesure. Les distributeurs ont signalé des pressions sur la rentabilité et les conversions, plusieurs enseignes citant l'accès au crédit et le sentiment des ménages comme des freins aux ventes à plein prix et à la composition du panier. Les indicateurs en temps réel ont montré des baisses des dépenses dans la catégorie meuble jusqu'à la fin de 2025, ce qui correspondait à une rotation vers les dépôts à mesure que les taux d'épargne augmentaient. Les orientations prospectives indiquent un assouplissement progressif à partir de 2026, mais la normalisation implique une reprise pluriannuelle des ventes sensibles au crédit plutôt qu'un rebond rapide.

La volatilité du rouble renchérit les accessoires dépendants des importations

Le rouble a connu de larges fluctuations dans les deux sens entre fin 2024 et 2025, ce qui a compliqué la tarification des intrants dépendants des importations tels que les accessoires, les revêtements et les chants qui sont utilisés à forte pénétration dans les cuisines et les armoires. Les déclarations du secteur ont mis en évidence la difficulté de couvrir des intrants volatils en raison de marchés dérivés peu profonds et d'exigences de garanties élevées, ce qui a laissé de nombreux fabricants de taille moyenne et petite exposés aux prix au comptant. Les modifications des classifications tarifaires en douane ont en outre perturbé la planification des coûts en 2024, car les intrants en composants pour glissières et rails ont fait face à des taux plus élevés que les importations de meubles finis dans certains cas. Le secteur le plus sensible aux fluctuations de change comprend les exportateurs de bois et de panneaux, dont les revenus en dollars se traduisent par moins de roubles lorsque la monnaie s'apprécie, ce qui influence les décisions de réinvestissement et la planification des dépenses d'investissement. La localisation des accessoires spéciaux progresse mais reste à un stade précoce, et la plupart des producteurs dépendent encore d'articles importés dans les principales catégories de composants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la demande de meubles de bureau à domicile remodèle le mix de production

Les meubles de salon et de salle à manger représentaient 31,12 % des volumes de 2025, et cette catégorie mature ancre une production rembourrée à grande échelle qui favorise de longs cycles de remplacement dans les ménages urbains. La concentration de la part de marché russe des meubles pour la maison dans ces produits de base soutient un débit stable pour les usines qui produisent des canapés et des systèmes de rangement à grande échelle, bien que des mises à niveau de mix plus lentes limitent la croissance des prix lors des cycles de crédit tendus. Les meubles de bureau à domicile sont prévus à un TCAC de 3,63 % jusqu'en 2031, les normes de travail hybride incitant les ménages à convertir des pièces en espaces de bureau permanents et les marchés publics modernisant les espaces de bureaux institutionnels dans les centres régionaux. La dynamique de la taille du marché russe des meubles pour la maison montre une hausse en valeur de la production de meubles de bureau en bois, ce qui correspond à la croissance du segment intermédiaire où les bureaux pratiques, les étagères et les sièges ergonomiques gagnent des parts. Les systèmes de cuisine et de chambre à coucher bénéficient des livraisons de constructions neuves et des rénovations par étapes, bien que la pression sur les marges augmente là où les formats modulaires standardisent les designs et compriment la différenciation.

Les lignes de salle de bain restent un créneau plus restreint dominé par une poignée de producteurs nationaux utilisant du MDF (panneau de fibres à densité moyenne) résistant à l'eau et des panneaux de particules stratifiés, et ce créneau fait face à une pression sur les prix due à la concurrence des importations dans certaines sous-catégories. Les meubles d'extérieur se concentrent dans les destinations touristiques du sud et sont saisonniers en volume, ce qui limite les capacités dédiées et favorise une production flexible pouvant basculer entre les catégories au gré des cycles de demande. Les lignes souples transformables, notamment les canapés-lits pour les appartements urbains compacts, maintiennent des volumes stables et bénéficient de producteurs intégrés verticalement qui utilisent la communalité des composants pour gérer les coûts. Le commerce électronique fait évoluer le mix produit vers des articles standardisés en kit adaptés à la logistique de colis et comprimant les délais de livraison, tandis que les cuisines complexes et les aménagements sur mesure restent ancrés dans des showrooms consultatifs avec mesure à domicile. Cette dualité crée une stratégie produit à deux vitesses chez les grands distributeurs qui équilibrent le débit rapide en ligne avec des projets sur mesure à marges plus élevées nécessitant des talents d'installation et des délais plus longs.

Par matériau : la domination des panneaux de particules face au défi des polymères

Les matériaux à base de bois détenaient une part de 64,67 % en 2025 en raison de l'abondance du bois d'œuvre domestique et des préférences des consommateurs pour des meubles de rangement durables adaptés aux budgets intermédiaires. L'avantage en termes de part de marché du mobilier résidentiel en Russie pour le panneau de particules s'est élargi à mesure que les ajouts de capacité à Kalouga et au Tatarstan ont accru l'offre, et que les grandes usines ont amélioré la qualité et réduit les délais de livraison pour les fabricants en aval. Le MDF et le panneau de fibres ont maintenu des niches pour les façades lisses et les finitions haut de gamme, certaines usines ayant obtenu des certifications environnementales et créé des options de réexportation pour les articles de cabineterie spécialisés. La surproduction de panneaux a commencé à exercer une pression sur les petites usines dépourvues d'économies d'échelle, ce qui a poursuivi une tendance graduelle à la consolidation où les producteurs certifiés ISO détiennent une part plus importante des volumes contractuels. La conformité aux limites d'émission de formaldéhyde a créé des obstacles de coûts pour les petits producteurs ne disposant pas de laboratoires de test internes, et ces exigences ont favorisé les opérateurs bien capitalisés.

Les produits en plastique et en polymère ont progressé à partir d'une base faible et ont capté la demande de mobilier d'extérieur et d'articles pour enfants, où la légèreté de construction et la résistance aux intempéries sont primordiales. L'exposition du marché du mobilier résidentiel en Russie aux matières premières polymères a bénéficié des écosystèmes pétrochimiques régionaux, ce qui a renforcé la croissance du Tatarstan dans les catégories caoutchouc et plastique au début de 2025. Les plans de travail en pierre synthétique et les stratifiés spéciaux ont élargi les choix de matériaux pour les cuisines de milieu de gamme et ont offert des prix inférieurs au granit naturel tout en préservant la durabilité et l'esthétique pour un usage quotidien. La production locale de plastiques décoratifs et de textiles d'ameublement a amélioré la sécurité d'approvisionnement et raccourci les délais, ce qui a amorti la volatilité liée aux fluctuations des taux de change dans les catégories sensibles. La dépendance aux importations est restée élevée pour les chants, la quincaillerie et les films dans de nombreuses usines, ce qui a maintenu une exposition aux variations des taux de change jusqu'à ce que la localisation supplémentaire prenne de l'ampleur.

Par gamme de prix : la croissance du premium défie les vents contraires macroéconomiques

Le segment économique représentait 54,61 % des ventes de 2025, et ce niveau correspond aux budgets des ménages qui s'appuient sur des plans de paiement échelonné et des fenêtres de remise pour gérer les tickets dans la fourchette de 126,68 à 633,45 USD pour de nombreux articles. La part de marché russe des meubles pour la maison dans le segment économique reflète la distribution des revenus et la sensibilité aux conditions de crédit, ce qui ralentit les cycles de remplacement lorsque les taux sont élevés et que l'accès aux plans à taux zéro est limité. La demande milieu de gamme se concentre sur la qualité grand public à des prix modérés pour les armoires, les ensembles de chambre à coucher et le rangement de salle à manger, et ce segment reste vulnérable à la décélération des salaires réels. Le premium a progressé à un TCAC de 3,79 % sur une base réduite, les clusters de hauts revenus à Moscou et Saint-Pétersbourg ayant privilégié les marques importées via des canaux parallèles malgré une inflation significative des prix par rapport aux niveaux de 2021. Des stratégies orientées à l'export ont émergé parmi les producteurs premium nationaux qui se sont positionnés sur les marchés du Golfe pour diversifier leurs marges et réduire leur exposition aux cycles domestiques.

La dynamique de la taille du marché russe des meubles pour la maison par niveau de prix montre une polarisation soutenue, les travailleurs liés à la défense et au secteur financier soutenant les commandes premium tandis que les fonctionnaires et les retraités ancrent les volumes économiques. Le segment intermédiaire est sous pression en raison de la fiscalité progressive et du ralentissement des gains de salaires réels fin 2025, ce qui réduit le nombre de clients passant aux offres milieu de gamme. Les modèles de location et d'abonnement restent naissants mais préfigurent des rythmes de demande différents pour les jeunes cohortes qui pourraient valoriser la flexibilité plutôt que la propriété dans les grandes métropoles. L'échelle dans la distribution et les achats sous-tend le leadership économique des enseignes nationales, tandis que les spécialistes premium s'appuient sur des assortiments sélectifs et des services à plus forte valeur ajoutée pour justifier leurs niveaux de marge. Cette carte des niveaux de prix reste sensible aux paramètres macroéconomiques et aux taux d'intérêt, et un assouplissement progressif soutiendrait la reprise du milieu de gamme à mesure que les conditions d'accès au crédit s'améliorent.

Par canal de distribution : le commerce électronique perturbe les acteurs spécialisés établis

Les magasins spécialisés en ameublement représentaient 45,34 % des volumes de 2025, ancrés par des formats hypermarchés nationaux et spécialisés qui organisent des ventes consultatives pour les catégories complexes et assurent la mesure à domicile, la conception et l'installation. La part de marché russe des meubles pour la maison du canal en ligne s'est accélérée, les places de marché ayant capté 14,8 % de l'ensemble des transactions nationales de commerce électronique pour les meubles et articles ménagers et assuré la livraison le lendemain dans la plupart des codes postaux. Les places de marché ont utilisé la visualisation en réalité augmentée pour améliorer la confiance d'achat pour les articles volumineux et ont tiré parti de centres de traitement des articles volumineux pour réduire les délais pour les catégories lourdes. Les grandes surfaces de bricolage ont conservé une part limitée là où les projets combinent meubles, revêtements de sol et équipements, et d'autres canaux couvraient les contrats B2B pour les promoteurs et l'hôtellerie. Les distributeurs spécialisés ont répondu par des investissements omnicanaux et une livraison locale plus rapide depuis des entrepôts urbains pour maintenir un avantage de service dans les catégories complexes.

La croissance du commerce électronique a dépassé les ventes en magasin en 2024 et 2025, et l'exposition de la taille du marché russe des meubles pour la maison aux canaux numériques augmentera à mesure que les jeunes cohortes affichent une fidélité moindre aux marques et aux canaux pour les articles courants. Les enseignes spécialisées investissent dans des studios de planification virtuels, des outils de visualisation mobile et une livraison plus rapide pour les commandes sur mesure afin de conserver un avantage dans les cuisines et armoires sur mesure nécessitant une installation de précision. Des expériences multicanaux, telles que des références de meubles sur des plateformes de livraison de courses, signalent une convergence plus large du commerce de détail et de nouvelles opportunités d'achat impulsif dans les gammes de prix d'entrée de gamme. Les obligations réglementaires d'étiquetage et les contrôles douaniers augmentent les coûts de conformité pour les places de marché transfrontalières et pourraient favoriser les écosystèmes logistiques nationaux capables d'intégrer l'étiquetage et le suivi dans l'exécution des commandes. La distribution continuera probablement à se bifurquer entre les flux en ligne à fort volume pour les produits standardisés et l'engagement en magasin pour les installations complexes à tickets élevés nécessitant mesure et garantie de service.

Analyse géographique

La fragmentation géographique définit la demande, Moscou et l'oblast de Moscou absorbant 36,53 % des volumes mais cédant une part incrémentale à la Sibérie et à l'Extrême-Orient, qui affichent une perspective de TCAC de 3,27 % portée par les dépenses d'infrastructure et l'expansion industrielle. L'avantage de la région capitale repose sur des revenus plus élevés et un pipeline dense de nouvelles constructions, ce qui soutient les offres de pièces complètes et la livraison rapide depuis de grands entrepôts urbains qui améliorent la conversion en réduisant les délais d'attente. Saint-Pétersbourg et l'oblast de Léningrad, bien que plus modestes en part, affichent une forte pénétration en ligne et une préférence pour les meubles de rangement modulaires dans les logements anciens qui favorisent les designs transformables et le rangement modulaire. Les investissements logistiques, tels que de nouveaux entrepôts régionaux, étendent la livraison le lendemain dans les districts du Nord-Ouest et permettent des assortiments plus larges adaptés aux préférences et aux prix locaux. La part de marché russe des meubles pour la maison dans ces clusters urbains bénéficie de l'échelle des distributeurs et de réseaux de livraison du dernier kilomètre matures qui réduisent les ruptures de stock et soutiennent des paniers plus importants pour les catégories à tickets élevés.

La Sibérie et l'Extrême-Orient constituent la région à la croissance la plus rapide, les investissements à grande échelle générant des besoins secondaires en mobilier de bureau, dortoirs et installations d'entrepôts, qui correspondent tous à des catégories de produits orientées vers la durabilité pratique. Les flux commerciaux transfrontaliers avec l'Asie continuent d'influencer la disponibilité des composants et les délais de livraison, bien que les expansions de capacité dans les panneaux nationaux contribuent à amortir une partie de la volatilité des accessoires et des matériaux spéciaux. Les distances de fret ajoutent des coûts pour les expéditions vers l'ouest, ce qui limite la pénétration des producteurs sibériens dans les segments premium centrés près de Moscou et Saint-Pétersbourg. Les goulets d'étranglement ferroviaires orientaux allongent les délais de transit pour les marchandises courantes et ralentissent le réapprovisionnement pour les petits assembleurs, ce qui accroît l'importance des stocks régionaux et des accords d'approvisionnement local pour les composants fréquemment utilisés. Les contraintes persistantes favorisent les distributeurs disposant du capital nécessaire pour construire des entrepôts proches de la demande et réduire la dépendance aux flux transfrontaliers en temps réel lors des périodes de pointe et des hausses saisonnières.

Le reste de la Russie regroupe les districts de la Volga, du Sud, du Caucase du Nord et de l'Oural, qui affichent des trajectoires de croissance diverses liées au mix industriel et à la qualité des infrastructures. Les clusters de la Volga contribuent à une large part des tables, du rangement et des meubles de bureau en métal, soutenus par la proximité des panneaux, des accessoires et des corridors de transport vers les villes de l'ouest et l'Asie centrale. L'Oural maintient une demande pour les formats institutionnels et de bureau adaptés aux environnements industriels, tandis que le sud affiche une saisonnalité qui suit les cycles touristiques et de rénovation pendant les périodes plus chaudes. Le soutien hypothécaire ciblé aide les petites villes où les promoteurs sont moins actifs, et les unités livrées génèrent une demande consécutive pour les meubles de base et les aménagements de cuisine. Sur la période de prévision, la taille du marché russe des meubles pour la maison se répartira plus uniformément entre ces districts à mesure que l'offre nationale de panneaux augmentera et que la fiabilité logistique s'améliorera sur les corridors orientaux du pays.

Paysage concurrentiel

Le champ concurrentiel est fragmenté, les 20 premiers fabricants détenant moins de la moitié de la part de marché totale, ce qui laisse une longue traîne de producteurs régionaux et de marques en vente directe aux consommateurs qui se concurrencent sur la portée de distribution et la rapidité de livraison. Les grands distributeurs omnicanaux ont investi dans l'entreposage, les studios de planification et l'engagement numérique pour maintenir leur part dans les catégories complexes, mais la rentabilité est restée difficile en 2024 et 2025, les remises et les coûts d'intrants plus élevés comprimant les marges. Les plateformes de places de marché ont continué à attirer les ventes d'entrée de gamme en ligne, mais les distributeurs spécialisés ont défendu les cuisines et armoires sur mesure, où la mesure à domicile et l'installation déterminent le choix du client. Les expériences de distribution avec de nouveaux formats dans les villes secondaires ont ciblé des géographies à forte demande en ligne et moins de grandes surfaces, ce qui contribue à étendre la portée sans le coût d'empreintes complètes d'hypermarchés. L'intégration verticale par les principaux fabricants visait à contrôler la qualité et à raccourcir les délais, tout en défendant les marges grâce à une meilleure capture de la valeur ajoutée dans les façades et les structures.

Les mouvements stratégiques en 2025 ont reflété ces tendances. Une enseigne hypermarché de premier plan a lancé un entrepôt de 28 500 mètres carrés à Saint-Pétersbourg pour étendre la livraison le lendemain et ajouter des milliers de références à l'assortiment régional, ce qui a amélioré la vitesse d'exécution et réduit le risque de démarque sur les articles à rotation lente. Une marque bien connue de matelas et de sommeil a achevé un changement de structure d'actionnariat vers une entité nationale, ce qui a ouvert des plans d'expansion régionale dans la CEI et permis une stratégie d'exportation plus claire sans contraintes de propriété occidentale. Un grand producteur de meubles en caissons a terminé la mise en œuvre d'une plateforme numérique dans des centaines de magasins, centralisant la gestion des prospects et améliorant la couverture de service tout en réduisant les coûts de sous-traitance et de support. Un autre fabricant a mis en service une ligne automatisée portant la production mensuelle à des volumes de sets à cinq chiffres et ajoutant des ateliers de matériaux à valeur ajoutée pour le quartz et le placage.

Un thème clé est le rôle croissant des anciens fournisseurs d'IKEA qui s'associent désormais avec des enseignes nationales et vendent des collections de marque à des prix inférieurs aux références d'importation parallèle héritées, ce qui leur permet de conquérir les acheteurs du segment intermédiaire qui se détournent des offres européennes bloquées. La croissance omnicanale est restée une exigence, les enseignes équilibrant la découverte en ligne et l'installation en magasin pour les cuisines et les dressings, et les investissements dans la visualisation et la planification ont amélioré les taux d'attachement pour les projets sur mesure. Les avantages logistiques des places de marché constituent un défi persistant dans les produits standardisés, et les distributeurs spécialisés se défendent en mettant l'accent sur les étapes de service que les places de marché ne peuvent pas facilement reproduire à faible coût. Le marché russe des meubles pour la maison continuera donc à se diviser entre les produits courants en ligne à fort volume et les projets menés en showroom, et les acteurs qui couvrent les deux peuvent gérer le risque de catégorie et lisser les résultats à travers les cycles. La consolidation se poursuivra probablement dans les panneaux et les usines de taille moyenne à mesure que les coûts de conformité, la complexité logistique et les exigences de financement relèvent l'échelle minimale efficace pour une rentabilité durable.

Leaders du secteur russe des meubles pour la maison

Hoff (Domashnii Interior OOO)

Mnogo Mebeli

Askona Vek

Shatura Furniture

Lazurit

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : Stool Group a lancé un complexe de production et de logistique de meubles à cycle complet à Voskresensk, dans l'oblast de Moscou, investissant environ 6,33 USD (500 millions RUB) dans l'automatisation des processus de soudage, de peinture et de couture.

- Décembre 2025 : Wildberries a annoncé la construction d'un centre logistique de 100 000 mètres carrés en Ouzbékistan avec un investissement dépassant 139,35 millions USD (11 milliards RUB), avec une mise en service progressive d'ici fin 2026 et jusqu'à 7 500 emplois.

- Novembre 2025 : Shatura a achevé le déploiement de Bitrix24 dans son réseau de plus de 600 magasins, centralisant la gestion des services et réduisant substantiellement les coûts de support et de sous-traitance.

- Août 2025 : Hoff a ouvert son 68e magasin à Serpoukhov, dans l'oblast de Moscou, avec un format d'hypermarché compact et un studio de design en magasin pour les cuisines et les armoires.

Périmètre du rapport sur le marché russe des meubles pour la maison

En Russie, le marché des meubles pour la maison englobe l'ensemble du parcours du meuble — de la fabrication et de l'importation à la distribution et à la vente au détail. Ces meubles, destinés à des espaces tels que les salons, les chambres à coucher, les cuisines et les bureaux à domicile, couvrent un spectre allant des offres grand public aux sélections premium. La demande est façonnée par des facteurs tels que la construction de logements, les activités de rénovation, l'urbanisation, les niveaux de revenus et la préférence des consommateurs pour des meubles abordables, fonctionnels et d'origine locale.

Le rapport sur le marché russe des meubles pour la maison est segmenté par type de produit (meubles de salon et de salle à manger, meubles de chambre à coucher, meubles de cuisine, meubles de bureau à domicile, meubles de salle de bain, meubles d'extérieur, autres meubles), matériau (bois, métal, plastique et polymère, autres), gamme de prix (économique, milieu de gamme, premium), canal de distribution (grandes surfaces de bricolage, magasins spécialisés en ameublement, en ligne, autres canaux de distribution) et géographie (Moscou et oblast de Moscou, Saint-Pétersbourg et oblast de Léningrad, Sibérie et Extrême-Orient, reste de la Russie).

| Meubles de salon et de salle à manger |

| Meubles de chambre à coucher |

| Meubles de cuisine |

| Meubles de bureau à domicile |

| Meubles de salle de bain |

| Meubles d'extérieur |

| Autres meubles |

| Bois |

| Métal |

| Plastique et polymère |

| Autres |

| Économique |

| Milieu de gamme |

| Premium |

| Grandes surfaces de bricolage |

| Magasins spécialisés en ameublement |

| En ligne |

| Autres canaux de distribution |

| Moscou et oblast de Moscou |

| Saint-Pétersbourg et oblast de Léningrad |

| Sibérie et Extrême-Orient |

| Reste de la Russie |

| Par produit | Meubles de salon et de salle à manger |

| Meubles de chambre à coucher | |

| Meubles de cuisine | |

| Meubles de bureau à domicile | |

| Meubles de salle de bain | |

| Meubles d'extérieur | |

| Autres meubles | |

| Par matériau | Bois |

| Métal | |

| Plastique et polymère | |

| Autres | |

| Par gamme de prix | Économique |

| Milieu de gamme | |

| Premium | |

| Par canal de distribution | Grandes surfaces de bricolage |

| Magasins spécialisés en ameublement | |

| En ligne | |

| Autres canaux de distribution | |

| Par géographie | Moscou et oblast de Moscou |

| Saint-Pétersbourg et oblast de Léningrad | |

| Sibérie et Extrême-Orient | |

| Reste de la Russie |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché russe des meubles pour la maison et quelles sont les perspectives de croissance jusqu'en 2031 ?

La taille du marché russe des meubles pour la maison est de 6,57 milliards USD en 2026 et devrait atteindre 7,39 milliards USD d'ici 2031 à un TCAC de 2,37 %.

Quelles catégories de produits dominent la demande dans le secteur des meubles pour la maison en Russie ?

Les meubles de salon et de salle à manger dominent avec une part de 31,12 %, tandis que les meubles de bureau à domicile devraient croître à un TCAC de 3,63 % jusqu'en 2031, à mesure que le travail hybride se formalise.

Comment les canaux évoluent-ils entre les magasins et les plateformes en ligne en Russie ?

Les magasins spécialisés représentent 45,34 % des ventes, mais les canaux en ligne croissent à un TCAC de 4,67 % à mesure que les places de marché développent la livraison le lendemain pour les articles volumineux et la visualisation en réalité augmentée.

Quelles régions affichent la dynamique de demande la plus forte pour les meubles pour la maison en Russie ?

Moscou et l'oblast de Moscou représentent 36,53 % de la demande, tandis que la Sibérie et l'Extrême-Orient connaissent la croissance la plus rapide, avec une perspective de TCAC de 3,27 % soutenue par les investissements en infrastructure.

Dernière mise à jour de la page le: