Taille et part de marché des sports fantasy en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

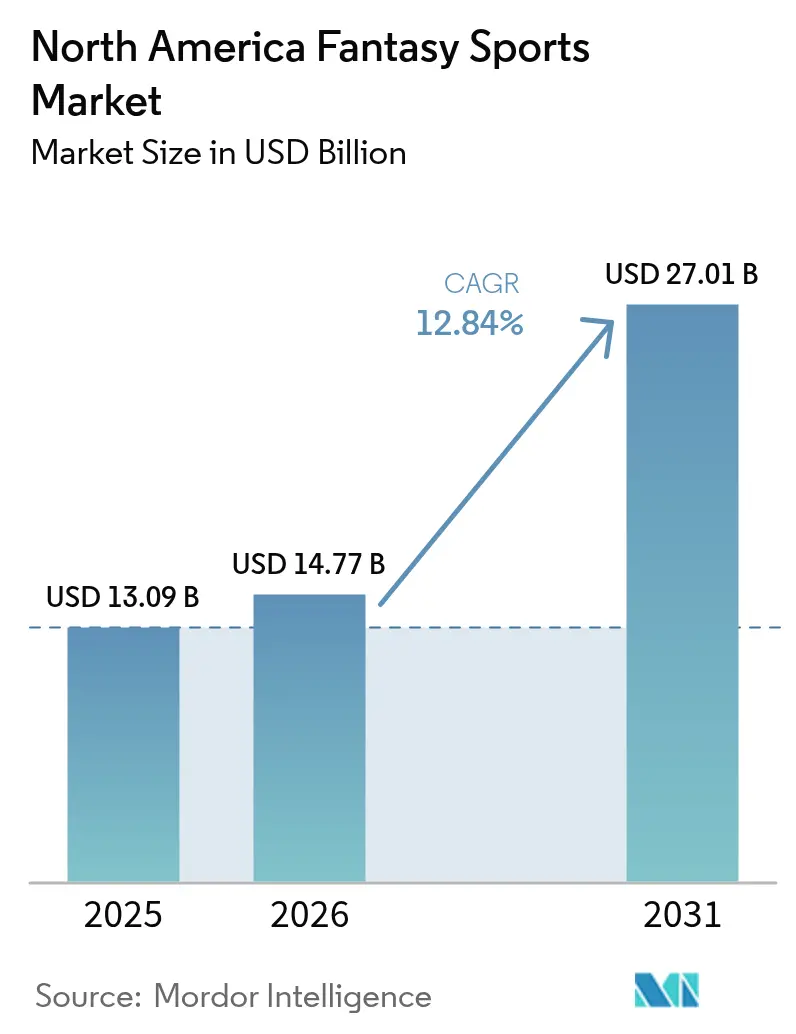

| Taille du marché de l'année de base (2025) | 13.09 Milliards de dollars |

| Taille du Marché (2026) | 14.77 Milliards de dollars |

| Taille du Marché (2031) | 27.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.84% CAGR |

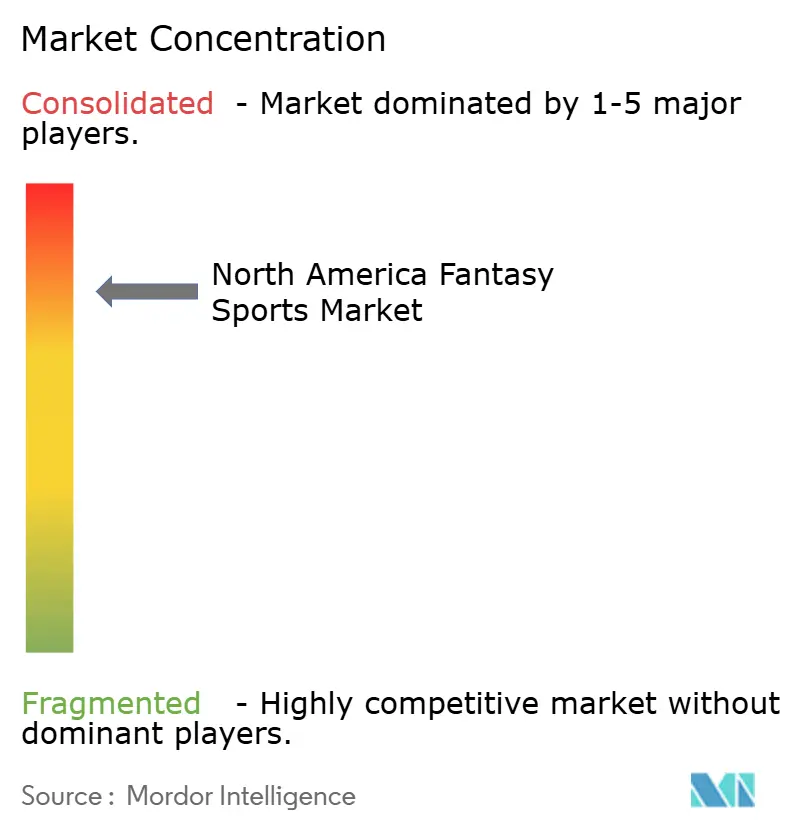

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des sports fantasy en Amérique du Nord par Mordor Intelligence

La taille du marché des sports fantasy en Amérique du Nord a été évaluée à 13,09 milliards USD en 2025 et devrait progresser de 14,77 milliards USD en 2026 pour atteindre 27,01 milliards USD d'ici 2031, à un TCAC de 12,84 % au cours de la période de prévision (2026-2031). La dynamique du marché repose sur la libéralisation réglementaire qui couvre désormais plus de 90 % de la population, sur l'utilisation mobile permise par la 5G qui allonge la durée des sessions, et sur des produits hybrides qui fusionnent les concours basés sur les compétences avec les paris en temps réel.[1]Équipe de presse FanDuel, « FanDuel TV lance une nouvelle chaîne FAST 'FanDuel TV Extra' », press.fanduel.com Les formats annexes émergents, le marketing intensif du duopole et la participation croissante de la génération Z continuent d'élargir la demande totale adressable tout en comprimant les marges des opérateurs plus petits. Les opérateurs investissent dans la personnalisation pilotée par l'IA, les paiements par blockchain et les partenariats intermédias afin d'élargir les voies de monétisation et de réduire la pression sur les coûts d'acquisition des clients. La clarté réglementaire encourage également les alliances avec les ligues et les diffuseurs, permettant des flux de données unifiés qui renforcent l'engagement en cours de jeu.

Principaux enseignements du rapport

- Par type de sports fantasy, le fantasy quotidien/hebdomadaire et les annexes ont représenté 60,55 % des revenus 2025 du marché des sports fantasy en Amérique du Nord, tandis que cette même catégorie devrait se développer à un TCAC de 13,82 % jusqu'en 2031.

- Par type de sport, le football américain a représenté 58,25 % de la valeur 2025 du marché des sports fantasy en Amérique du Nord ; le hockey sur glace devrait afficher la progression la plus rapide avec un TCAC de 14,38 % jusqu'en 2031.

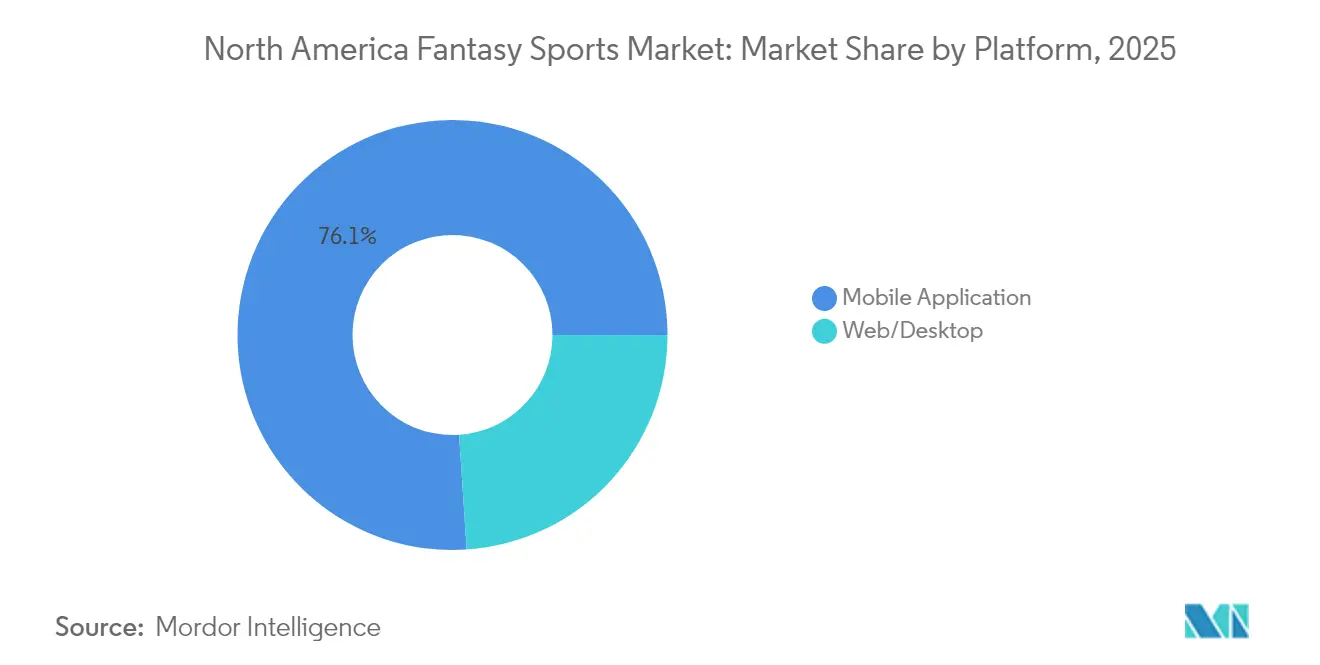

- Par plateforme, les applications mobiles ont représenté 76,05 % de l'activité des utilisateurs en 2025 sur le marché des sports fantasy en Amérique du Nord, et ont également conduit la croissance future avec un TCAC de 13,9 %.

- Par modèle de revenus, les concours à rake de frais d'inscription ont généré 60,95 % du chiffre d'affaires 2025 du marché des sports fantasy en Amérique du Nord, tandis que les micro-paris hybrides/annexes progressent à un TCAC de 14,2 % jusqu'en 2031.

- Par démographie des utilisateurs, la tranche d'âge 25-34 ans détenait une part de 58,10 % du marché des sports fantasy en Amérique du Nord en 2025, tandis que la cohorte des 18-24 ans se développe le plus rapidement avec un TCAC de 14,58 %.

- Par zone géographique, les États-Unis représentaient 84,10 % de la valeur du marché 2025 des sports fantasy en Amérique du Nord, tandis que le Canada devrait croître à un TCAC de 14,05 % sur l'horizon de prévision retenu.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des sports fantasy en Amérique du Nord

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | Impact (~) % sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion réglementaire couvrant plus de 90 % de la population | +3.2% | États-Unis, Canada | Moyen terme (2-4 ans) |

| Pénétration des smartphones et de la 5G | +2.8% | Amérique du Nord urbaine | Court terme (≤ 2 ans) |

| Croissance du calendrier des ligues majeures | +2.1% | États-Unis, Canada | Long terme (≥ 4 ans) |

| Personnalisation pilotée par l'IA | +1.9% | Adoption précoce en Amérique du Nord | Moyen terme (2-4 ans) |

| Formats de micro-paris « pick-em » | +1.6% | États-Unis urbains, Canada | Court terme (≤ 2 ans) |

| Diffusion en streaming des forfaits Sunday-Ticket et NHL/MLB | +1.4% | États-Unis, Canada | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion réglementaire couvrant plus de 90 % de la population nord-américaine d'ici 2027

La légalisation au niveau des États accélère les effets de réseau qui réduisent le coût marginal de conformité et débloquent un inventaire publicitaire plus large sur les canaux de recherche et les réseaux sociaux. Les États nouvellement autorisés augmentent la valeur à vie, car les opérateurs peuvent standardiser les fonctionnalités du produit sur une base d'utilisateurs plus large et contiguë. Les modules de conformité unifiés permettent aux plateformes leaders de réorienter leurs dépenses de la vérification juridique vers le marketing à fort rendement et la R&D produit. Cette tendance encourage également les partenariats stratégiques avec les passerelles de paiement, réduisant les frictions lors de l'intégration. Au total, un cadre légal plus large contribue à une hausse additive de 3,2 % au TCAC prévisionnel, à mesure que les juridictions récalcitrantes restantes évoluent vers des cadres habilitants.[2]Lexology, « Un pari sûr : FanDuel et DraftKings étouffent la concurrence », lexology.com

La pénétration des smartphones et de la 5G stimule le trafic DFS mobile

Les réseaux 5G offrent une latence inférieure à 20 millisecondes, permettant des mises à jour push sur les propositions de joueurs qui étaient impraticables avec la 4G. Les données en temps réel améliorent l'optimisation des compositions et renforcent la boucle d'engagement quotidien. Les opérateurs font état d'un gain de 40 % de la durée moyenne des sessions une fois que les utilisateurs migrent vers des appareils compatibles 5G. La technologie facilite également la connexion biométrique et les retraits instantanés, réduisant l'abandon aux points de friction clés. Parallèlement, les fabricants d'appareils préinstallent des widgets de paris sportifs, raccourcissant l'entonnoir entre la consommation de médias et la participation au fantasy. Ces évolutions contribuent collectivement à hauteur de 2,8 % au TCAC attendu du marché des sports fantasy en Amérique du Nord.[3]Qualcomm Technologies, « Perspectives du jeu vidéo sur 5G », qualcomm.com

Croissance du calendrier des ligues majeures et synergies intermédias

L'élargissement des calendriers des matchs NBA et MLB injecte davantage d'événements éligibles au fantasy, entraînant une fréquence de concours plus élevée. Les bras médiatiques appartenant aux ligues intègrent des invitations à participer aux concours directement dans les flux en direct, convertissant les spectateurs passifs en participants actifs. FanDuel TV Extra, par exemple, propose plus de 12 heures de programmation intégrée qui oriente les spectateurs directement vers des concours via des superpositions cliquables. Ces synergies améliorent l'efficacité d'acquisition de 20 % par rapport à la publicité traditionnelle. Elles prolongent également l'engagement des utilisateurs pendant les périodes creuses, lissant la volatilité des revenus.

La personnalisation pilotée par l'IA allonge la durée des sessions et augmente l'ARPU

Les modèles d'apprentissage automatique intègrent l'historique des utilisateurs pour recommander des concours, proposer des données premium en vente additionnelle et planifier les notifications push aux moments de plus grande réceptivité. Les opérateurs suivant les pilotes de 2024 ont noté une amélioration de 15 points de la rétention après six mois, ainsi qu'une hausse de 12 % de l'ARPU. La personnalisation en temps réel réduit également les tickets d'assistance client, car les compositions suggérées diminuent la charge cognitive des nouveaux utilisateurs. En cours de jeu, l'IA propose des invitations de micro-paris calibrées sur la tolérance au risque individuelle, augmentant le chiffre d'affaires en jeu. Sur l'horizon de prévision, la personnalisation contribue à hauteur de 1,9 % de manière additive au TCAC, notamment à mesure que l'utilisation par la génération Z s'approfondit.

Analyse de l'impact des facteurs de restriction*

| Facteur de restriction | Impact (~) % sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fragmentation réglementaire État par État | -2.1% | États-Unis, Canada | Long terme (≥ 4 ans) |

| Hausse du CAC face aux dépenses publicitaires à l'échelle du duopole | -1.8% | Amérique du Nord concurrentielle | Court terme (≤ 2 ans) |

| Conformité KYC/AML et surcharges de paiement | -1.3% | Amérique du Nord | Moyen terme (2-4 ans) |

| Glissement des utilisateurs vers les paris sportifs directs | -1.1% | États-Unis, Canada | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Fragmentation réglementaire État par État et charge des frais

Chaque juridiction fixe des structures de frais uniques allant de 50 000 USD à 600 000 USD par licence, obligeant les opérateurs à reproduire les flux de travail de conformité. La maintenance de systèmes de reporting distincts alourdit les coûts fixes, limitant la capacité des acteurs plus petits à atteindre une échelle suffisante. Des audits ponctuels et des réinterprétations soudaines des règles ont déjà conduit au retrait de dix opérateurs du Massachusetts en 2024, soulignant le risque de réputation. Le capital immobilisé dans les exigences de cautionnement et les provisions juridiques retarde le déploiement de nouvelles fonctionnalités, ralentissant le rythme d'innovation et amputant le TCAC à long terme de 2,1 %.

Hausse du CAC face aux dépenses publicitaires à l'échelle du duopole

DraftKings et FanDuel ont collectivement dépensé plus de 1,2 milliard USD en marketing en 2024. Leur saturation des chaînes de diffusion et des canaux sociaux a porté le CAC moyen à 300–350 USD, contre 200–250 USD il y a 18 mois. Les opérateurs plus petits peinent à générer une notoriété de marque, entraînant une consolidation, les titulaires de licences actifs au Colorado étant passés de 26 à 13. Pour maintenir leur rentabilité, les plateformes doivent prolonger la durée de vie moyenne des clients d'au moins quatre mois ou introduire des niveaux d'abonnement à marge plus élevée. Ce vent contraire sur les coûts réduit le TCAC prévisionnel de 1,8 %.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de sports fantasy : les formats quotidiens font évoluer le marché

Le fantasy quotidien/hebdomadaire et les annexes ont capté 60,55 % des revenus 2025, soulignant le glissement vers des expériences de gratification instantanée synchronisées avec les alertes mobiles et les fils d'actualité sociaux. Le TCAC de 13,82 % de ce format dépasse celui des concours de saison complète, à mesure que les opérateurs intègrent des propositions de micro-paris dans les compositions, élargissant encore davantage l'engagement. La fréquence des transactions aligne les revenus sur les moments médiatiques, permettant aux plateformes de monétiser les pics d'audience en direct. Des taux de remplissage élevés améliorent également la liquidité, soutenant de plus grandes cagnottes garanties qui attirent à la fois les utilisateurs occasionnels et les utilisateurs à fort volume. Ces dynamiques consolident le segment quotidien comme pierre angulaire du marché des sports fantasy en Amérique du Nord.

Les formats de saison complète conservent encore des utilisateurs fidèles qui valorisent les ligues communautaires et les cycles de recherche approfondis. Cependant, les cohortes plus jeunes sont attirées par des structures de paiement dynamiques et des fenêtres d'engagement plus courtes. Les opérateurs répondent en automatisant l'assistance à la draft, en ajoutant des défis hebdomadaires en espèces et en proposant à la vente croisée aux abonnés de saison des concours quotidiens en milieu d'année. La convergence élargit la valeur moyenne par utilisateur, bien qu'elle augmente l'examen de classification alors que les organismes réglementaires débattent de la frontière entre compétence et hasard.

Par type de sport : domination du football avec accélération du hockey

Le football américain a généré 58,25 % des revenus 2025 et bénéficie d'un calendrier hebdomadaire compact qui génère une activité utilisateur concentrée. La profondeur statistique et l'omniprésence culturelle garantissent une position de premier rang chaque week-end d'automne. Les opérateurs fidélisent les utilisateurs grâce à des promotions croisées qui enrôlent les joueurs de football dans des sélections de basketball ou de baseball une fois le Super Bowl terminé. Le baseball reste stable grâce à son calendrier quasi-quotidien, offrant aux traders volumiques plusieurs participations et un ARPU constant. Le basketball bénéficie à la fois des saisons universitaires et professionnelles, prolongeant la disponibilité des concours jusqu'au printemps.

Le hockey sur glace est le sous-segment à la croissance la plus rapide avec un TCAC de 14,38 %, à mesure que la portée du streaming s'améliore et que les jeunes audiences canadiennes adoptent les formats quotidiens. Les opérateurs tirent parti des données de quart-temps en temps réel et du suivi des joueurs pour développer des flux de statistiques premium qui reflètent la profondeur du football américain. La croissance dans des sports de niche tels que le golf, le soccer et les sports électroniques diversifie les revenus, protégeant les plateformes d'une dépendance excessive à un seul cycle de ligue. L'expansion de BetVision de Genius Sports dans le soccer mondial souligne l'opportunité plus large au-delà des quatre ligues majeures américaines.

Par plateforme : suprématie mobile avec persistance du bureau

Les applications mobiles ont représenté une part de 76,05 % en 2025 et devraient croître à un TCAC de 13,9 % jusqu'en 2031. Les notifications push, les offres basées sur la localisation et la connexion biométrique stimulent la conversion, tandis que la faible latence de la 5G prend en charge les paris synchronisés en flux direct. Les API extraient des vidéos en direct synchronisées avec les tableaux de bord des concours, aidant les utilisateurs à gérer leurs compositions en cours de jeu. Le partage social par caméra transforme les meilleurs moments en actifs d'acquisition viraux.

L'ordinateur de bureau maintient une niche pour les utilisateurs à forte intensité de recherche et ceux gérant plusieurs compositions. La surface d'écran convient aux outils d'optimisation avancés et aux plug-ins tiers. Les cohortes alternant entre les appareils génèrent un volume total plus élevé, incitant les opérateurs à maintenir la parité multiplateforme. Le design adaptatif et l'authentification unique garantissent la conformité au niveau de l'État tout en préservant la cohérence de l'expérience utilisateur.

Par modèle de revenus : domination du rake avec innovation hybride

Les concours à rake de frais d'inscription ont généré 60,95 % du chiffre d'affaires 2025, offrant aux opérateurs des revenus en pourcentage prévisibles qui évoluent avec la taille des cagnottes. Les niveaux d'abonnement et d'analyses premium approfondissent la monétisation auprès des utilisateurs intensifs, en offrant des projections avancées et des données de propriété. Les pools gratuits financés par la publicité alimentent le sommet de l'entonnoir, se convertissant ensuite en participations payantes via des mécaniques de fidélité.

Les micro-paris hybrides/annexes progressent à un TCAC de 14,2 %, superposant des propositions de joueurs en direct aux structures de concours existantes. Les invitations en cours de jeu augmentent la vitesse des paris, faisant passer les revenus des pics d'avant-match à des flux soutenus en cours d'événement. Les paiements par blockchain réduisent les frais de transaction en dessous de 2 %, élargissant la marge sur les micro-paris initialement non rentables sur les rails de carte. Les opérateurs constatent une élasticité favorable ; la taille moyenne des tickets diminue, mais les gains de volume augmentent le produit brut des jeux.

Par démographie des utilisateurs : noyau millénial avec expansion de la génération Z

Les utilisateurs âgés de 25 à 34 ans ont généré 58,10 % des mises 2025 et présentent la valeur à vie la plus élevée en raison de leur revenu disponible et de leur connaissance approfondie du sport. Ils gravitent vers des concours à mise plus élevée et des abonnements à des données premium. Les tranches des 35-44 ans et 45 ans et plus préfèrent les ligues de saison complète, affichant une rétention plus élevée mais une fréquence de concours plus faible.

La génération Z (18-24 ans) est la cohorte à la croissance la plus rapide avec un TCAC de 14,58 %. Elle privilégie les propositions pick-em, les fils d'actualité sociaux et les retraits instantanés via des portefeuilles numériques. Les échelles de fidélité gamifiées et les bonus de parrainage trouvent un fort écho, tirant parti des réseaux de pairs pour une croissance organique. Les opérateurs localisent le contenu avec des graphiques de style mème et des vidéos courtes pour répondre aux attentes de ce public natif du mobile.

Analyse géographique

Les États-Unis ont représenté 84,10 % de la valeur 2025 et demeurent l'ancre du marché des sports fantasy en Amérique du Nord. La légalisation État par État permet aux opérateurs de tirer parti d'un marketing contigu, tandis que les partenariats avec la NFL, la NBA et la MLB sécurisent des flux de données propriétaires qui améliorent la précision des scores et l'engagement au sein des applications. Les disparités de taux d'imposition encouragent la domiciliation des entreprises dans des juridictions favorables, mais l'accès aux plateformes reste national via des applications géolocalisées.

Le Canada s'accélère à un TCAC de 14,05 % à mesure que les provinces adoptent le modèle réglementaire de l'Ontario. Des charges fiscales plus élevées incitent les opérateurs à mettre l'accent sur les outils premium et les offres d'abonnement pour protéger leurs marges. La couverture de la LNH offre une résonance culturelle, tandis que les campagnes transfrontalières tirent parti de l'équité de marque construite aux États-Unis. La localisation inclut des interfaces en langue française et des options de paiement privilégiant le débit pour capter les utilisateurs du Québec et des provinces de l'Atlantique.

Le Mexique est en phase de développement précoce. L'octroi de licences par le SEGOB se concentre sur les cadres de pari sportif, laissant les classifications du fantasy dans l'ambiguïté. Les opérateurs envisageant une entrée doivent intégrer les dépôts en espèces OXXO et une interface utilisateur en langue espagnole, ainsi que des menus de concours axés sur le soccer en premier lieu. Le potentiel de croissance est significatif, mais dépend d'une réglementation plus claire et d'un marketing localisé qui éduque les consommateurs sur les formats basés sur les compétences.

Paysage concurrentiel

Le marché des sports fantasy en Amérique du Nord présente un duopole où DraftKings et FanDuel contrôlent conjointement environ 80 % de la part de marché. Les deux entreprises disposent d'une solide infrastructure de conformité et d'une équité de marque en tant que pionniers, leur permettant de surpasser leurs rivaux en matière de dépenses médiatiques et de sécuriser des données de ligue exclusives. L'acquisition de Simplebet par DraftKings en 2024 a renforcé les micro-paris en jeu, tandis que l'intégration de FanDuel TV Extra par FanDuel amplifie l'orientation intermédias. Les deux entreprises font également du lobbying collectif via des associations professionnelles, façonnant des normes réglementaires favorables.[4]Mogin Law LLP, « Un pari sûr : FanDuel et DraftKings étouffent la concurrence », moginlaw.com

Les challengers de niveau intermédiaire tels que PrizePicks et Underdog Sports ciblent la génération Z avec des formats pick-em simplifiés et des alliances avec des influenceurs. Ils se différencient par des concours à faibles enjeux et une expérience utilisateur simplifiée, bien que la hausse du CAC pèse sur leur rentabilité. Les opérateurs de niche se concentrent sur des sports individuels ou des États uniques, utilisant des partenariats locaux pour bâtir une présence de marque avant de s'étendre.

Les fournisseurs de technologie tels que White Hat Studios et Genius Sports monétisent des outils de données, de vidéo et de contenu qui alimentent à la fois les opérateurs établis et les perturbateurs. Leurs offres modulaires réduisent le temps de développement pour les nouveaux entrants mais approfondissent la dépendance à une infrastructure partagée, renforçant les coûts de changement. À mesure que l'examen antitrust s'intensifie, les régulateurs pourraient revoir les conditions d'accès aux données, ouvrant potentiellement la voie à des fournisseurs alternatifs.

Leaders du secteur des sports fantasy en Amérique du Nord

DraftKings Inc.

Flutter Entertainment plc (FanDuel)

Yahoo Inc. (Yahoo Fantasy)

Paramount Global (CBS Sports Digital)

ESPN Enterprises, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Genius Sports a déployé BetVision pour plus de 120 compétitions de soccer, introduisant des superpositions touch-to-bet.

- Mars 2025 : White Hat Studios a étendu son partenariat avec DraftKings en Pennsylvanie.

- Mars 2025 : MetaBet a signé un accord de contenu avec DraftKings Network, intégrant des widgets de paris contextuels.

- Janvier 2025 : DraftKings a lancé un niveau d'abonnement payant offrant des cotes améliorées et des analyses exclusives pour renforcer la rétention.

- Décembre 2024 : DraftKings a finalisé l'acquisition de Simplebet, intégrant des API de micro-paris dans l'application principale.

Périmètre du rapport sur le marché des sports fantasy en Amérique du Nord

Un sport fantasy (moins couramment appelé rotisserie ou roto) est un type de jeu généralement pratiqué sur Internet, dans lequel les participants constituent des équipes imaginaires ou virtuelles composées de joueurs réels d'un sport professionnel. Ces équipes s'affrontent sur la base des performances statistiques de leurs membres dans les matchs réels.

Le marché des sports fantasy en Amérique du Nord est segmenté par type de sports fantasy (sports fantasy traditionnels, sports fantasy quotidiens et annexes), type de sport (football américain, baseball, basketball, autres) et pays.

Les tailles de marché et les prévisions sont fournies en termes de valeur (millions USD) pour l'ensemble des segments susmentionnés.

| Saison traditionnelle complète |

| Fantasy quotidien/hebdomadaire et annexes |

| Football américain |

| Baseball |

| Basketball |

| Hockey sur glace |

| Autres sports (golf, soccer, sports électroniques) |

| Application mobile |

| Web/Ordinateur de bureau |

| Concours à rake de frais d'inscription |

| Abonnements/Outils premium |

| Jeu gratuit financé par la publicité |

| Micro-paris hybrides/annexes |

| Tranche d'âge 18-24 ans |

| Tranche d'âge 25-34 ans |

| Tranche d'âge 35-44 ans |

| Tranche d'âge 45 ans et plus |

| États-Unis |

| Canada |

| Mexique |

| Par type de sports fantasy | Saison traditionnelle complète |

| Fantasy quotidien/hebdomadaire et annexes | |

| Par type de sport | Football américain |

| Baseball | |

| Basketball | |

| Hockey sur glace | |

| Autres sports (golf, soccer, sports électroniques) | |

| Par plateforme | Application mobile |

| Web/Ordinateur de bureau | |

| Par modèle de revenus | Concours à rake de frais d'inscription |

| Abonnements/Outils premium | |

| Jeu gratuit financé par la publicité | |

| Micro-paris hybrides/annexes | |

| Par démographie des utilisateurs | Tranche d'âge 18-24 ans |

| Tranche d'âge 25-34 ans | |

| Tranche d'âge 35-44 ans | |

| Tranche d'âge 45 ans et plus | |

| Par pays | États-Unis |

| Canada | |

| Mexique |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des sports fantasy en Amérique du Nord en 2026 ?

Le marché s'établit à 14,77 milliards USD en 2026 et devrait atteindre 27,01 milliards USD d'ici 2031.

Quel type de sports fantasy connaît la croissance la plus rapide ?

Le fantasy quotidien/hebdomadaire et les annexes progressent à un TCAC de 13,82 %, dépassant les formats de saison complète.

Pourquoi les coûts d'acquisition des clients augmentent-ils ?

Les dépenses marketing du duopole dépassant 1,2 milliard USD par an ont porté le CAC moyen à 300–350 USD par utilisateur.

Quelle plateforme détient la majorité de l'activité des utilisateurs ?

Les applications mobiles représentent 76,05 % de l'utilisation en 2025 et devraient croître à un TCAC de 13,9 %.

Quelle zone géographique présente le taux de croissance le plus élevé ?

Le Canada devrait se développer à un TCAC de 14,05 % jusqu'en 2031, porté par les ouvertures réglementaires provinciales.

Comment les micro-paris influenceront-ils les modèles de revenus ?

Les micro-paris hybrides progressent à un TCAC de 14,2 %, ajoutant des paris en direct à faible valeur qui approfondissent l'ARPU sans cannibaliser les frais d'inscription.

Dernière mise à jour de la page le: