Taille et part de marché des dosimètres

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.21 Milliards de dollars |

| Taille du Marché (2031) | 5.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.06% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

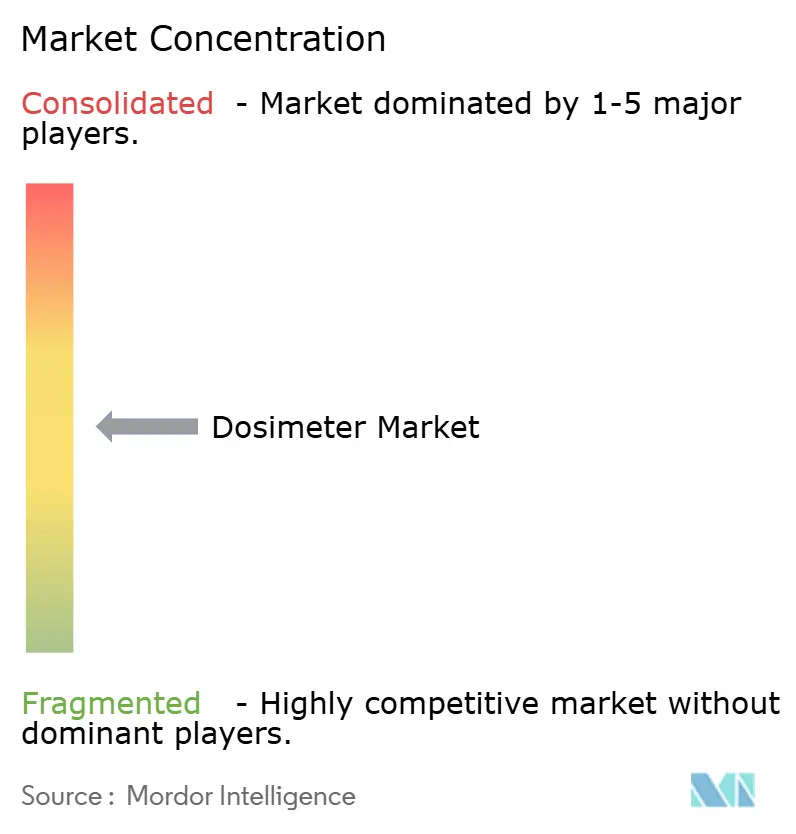

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dosimètres par Mordor Intelligence

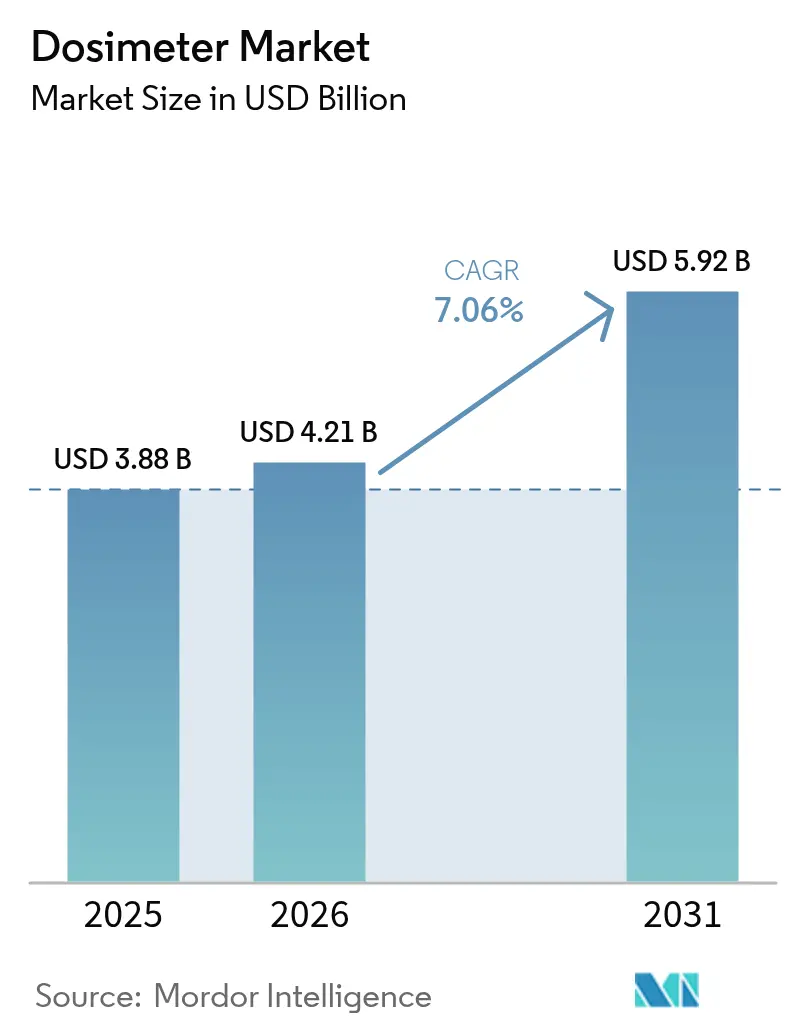

La taille du marché des dosimètres était évaluée à 3,88 milliards USD en 2025 et devrait croître de 4,21 milliards USD en 2026 pour atteindre 5,92 milliards USD d'ici 2031, à un TCAC de 7,06 % sur la période 2026-2031. Le renforcement de la réglementation, l'expansion des programmes nucléaires et l'augmentation des volumes d'imagerie en oncologie accélèrent les cycles de remplacement du matériel. Les hôpitaux abandonnent progressivement les échanges mensuels de badges au profit de dosimètres électroniques personnels en temps réel qui alertent les porteurs à 80 % du seuil de dose. Les détecteurs à semi-conducteurs basés sur des substrats en carbure de silicium maintiennent leur précision dans les champs à haute densité de neutrons, réduisant les coûts de recalibrage pour les exploitants de centrales électriques. L'Asie-Pacifique est en tête des installations, car la Chine et l'Inde prévoient à elles seules 22 gigawatts de nouvelle capacité d'ici 2030, tandis que la croissance en Amérique du Nord provient de projets de prolongation de durée de vie plutôt que de nouvelles constructions. Une concentration modérée des fournisseurs encourage les spécialistes de niche à proposer des alternatives robustes et économiques pour les régions émergentes.

Principaux enseignements du rapport

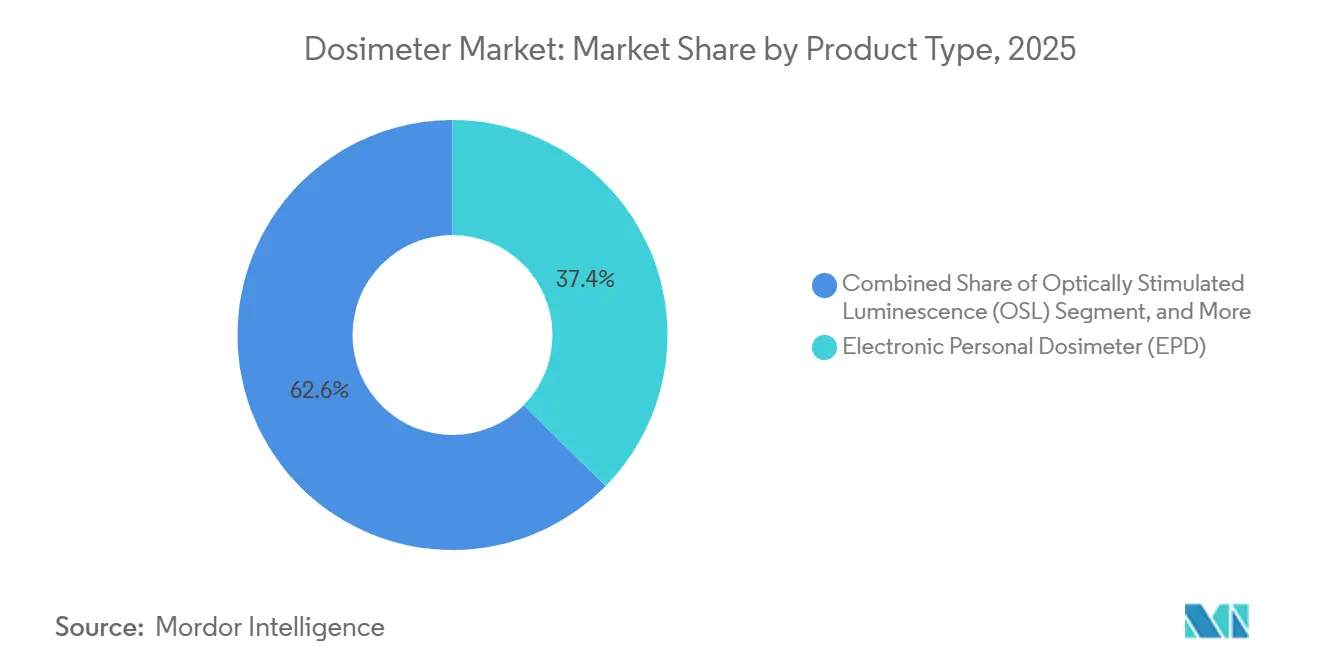

- Par type de produit, les dosimètres électroniques personnels détenaient une part de revenus de 37,38 % en 2025, tandis que la luminescence stimulée optiquement devrait se développer à un TCAC de 7,11 % jusqu'en 2031.

- Par application, la dosimétrie active représentait 52,84 % de la part de marché des dosimètres en 2025 et devrait progresser à un TCAC de 7,41 % jusqu'en 2031.

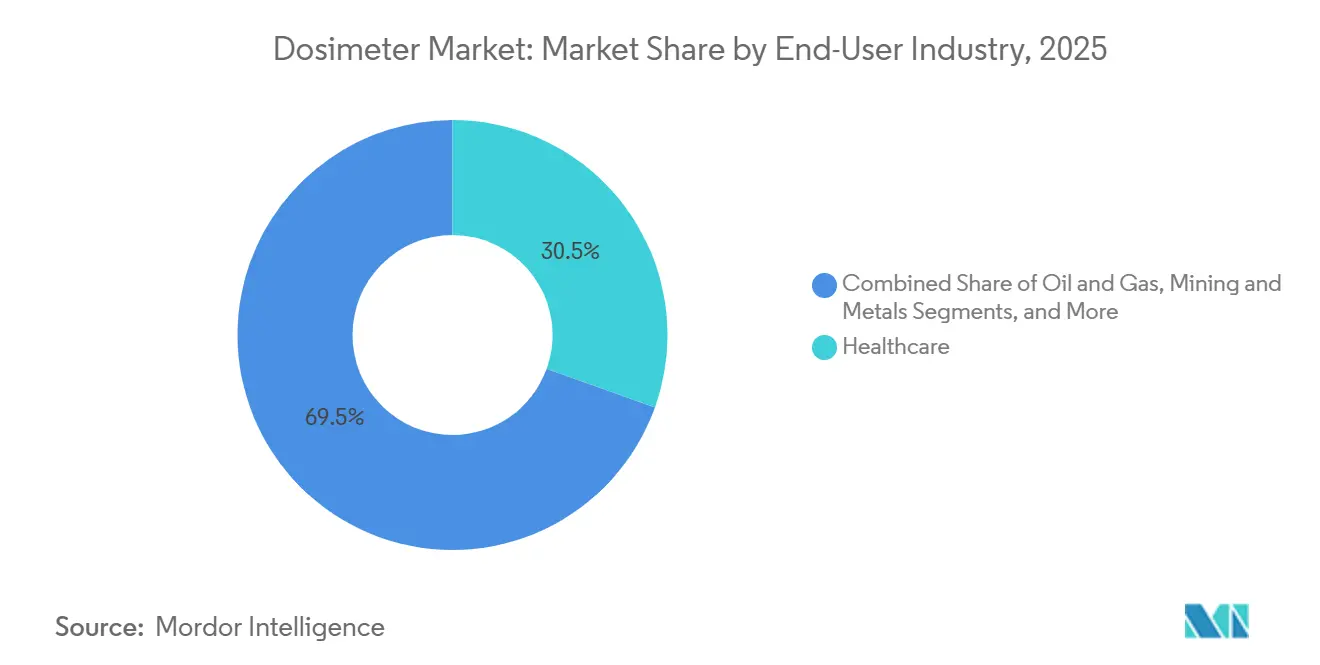

- Par utilisateur final, le secteur de la santé était en tête avec 30,48 % des revenus en 2025, tandis que la défense et la sécurité devraient connaître la croissance la plus rapide à un TCAC de 7,34 % durant 2026-2031.

- Par technologie de détection, les détecteurs à semi-conducteurs représentaient 33,91 % de la taille du marché des dosimètres pour les composants en 2025 et devraient progresser à un TCAC de 7,09 % jusqu'en 2031.

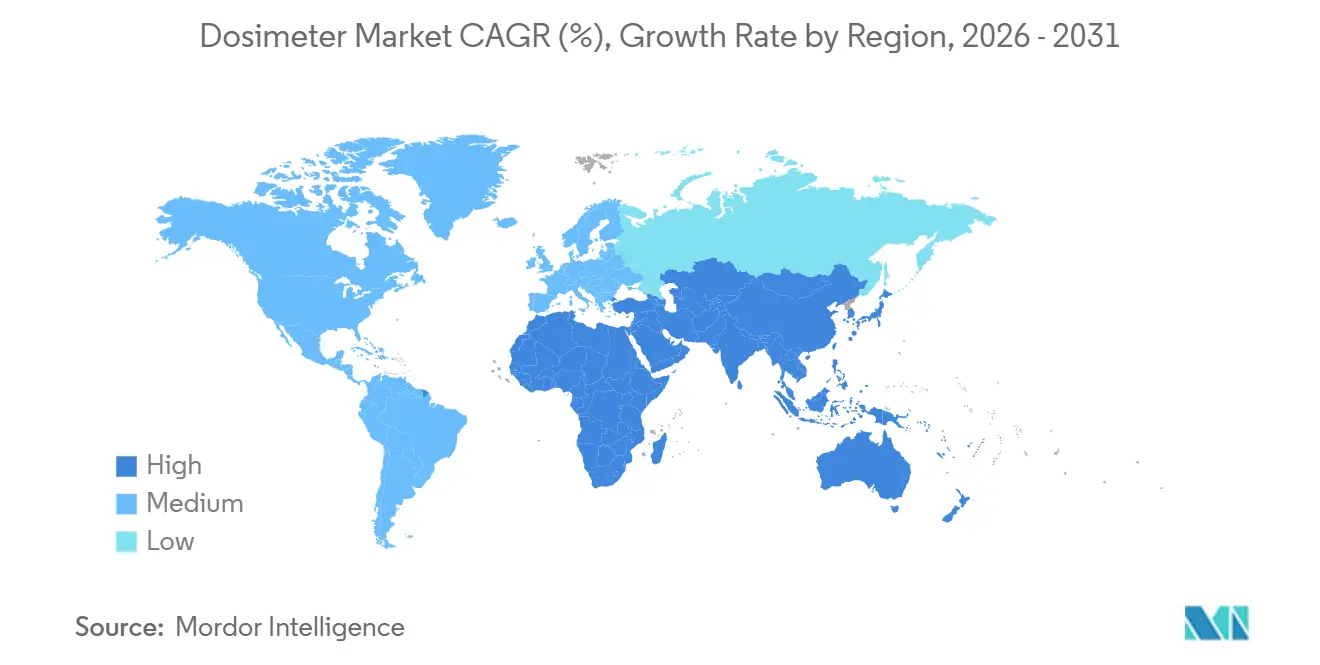

- Par géographie, l'Asie-Pacifique a généré 36,82 % des revenus de 2025 et est en bonne voie pour un TCAC de 7,82 % jusqu'en 2031, dépassant les 6,4 % de l'Amérique du Nord et les 6,1 % de l'Europe.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des dosimètres

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation des volumes d'imagerie en oncologie et de radiothérapie | +1.2% | Mondial, avec une concentration en Amérique du Nord, en Europe et dans les centres urbains d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Expansion de la capacité de production d'énergie nucléaire (petits réacteurs modulaires et projets de prolongation de durée de vie) | +1.5% | Cœur de l'Asie-Pacifique, avec des retombées au Moyen-Orient et en Europe de l'Est | Long terme (≥ 4 ans) |

| Renforcement des limites de dose pour le cristallin et audits de conformité en temps réel | +1.0% | Mondial, piloté par la CIPR et les régulateurs nationaux (NRC, Euratom, AERB) | Court terme (≤ 2 ans) |

| Numérisation de la radiographie industrielle (contrôle qualité des soudures de tuyauteries, déploiement des infrastructures 5G) | +0.9% | Amérique du Nord et Asie-Pacifique, avec une adoption émergente dans le pétrole et gaz du Moyen-Orient | Moyen terme (2 à 4 ans) |

| Plateformes d'analyse de dose basées sur l'IA intégrées au matériel de dosimètre électronique personnel | +0.8% | Amérique du Nord et Europe en tant que premiers adoptants, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Développement des laboratoires de biodosimétrie dans les marchés émergents pour la réponse aux situations d'urgence | +0.6% | Asie-Pacifique, Moyen-Orient et Afrique, soutenus par les cadres de l'OMS | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des volumes d'imagerie en oncologie et de radiothérapie

Les diagnostics de cancer ont augmenté de 18 % entre 2024 et 2025, accroissant les procédures interventionnelles qui exposent le personnel aux rayonnements diffusés.[1]Organisation mondiale de la Santé, "Statistiques sur l'incidence et la mortalité du cancer 2025," WHO.INT Les hôpitaux doivent désormais respecter la limite de dose pour le cristallin de la Commission internationale de protection radiologique de 20 millisieverts en moyenne sur cinq ans, ce qui entraîne des échanges trimestriels de badges et une demande de dosimètres électroniques personnels. Les alarmes vibratoires en temps réel réduisent les surexpositions accidentelles, satisfaisant aux exigences des assureurs en responsabilité civile pour une surveillance prospective. Les salles d'interventions testent des logiciels qui corrèlent la dose avec la complexité des procédures afin que les responsables puissent équilibrer les effectifs. Cette convergence de la demande clinique et des pressions de conformité ancre des expéditions soutenues sur le marché des dosimètres.

Expansion de la capacité de production d'énergie nucléaire (petits réacteurs modulaires et projets de prolongation de durée de vie)

L'Agence internationale de l'énergie atomique prévoit 90 à 100 gigawatts de capacité de petits réacteurs modulaires en ligne d'ici 2030, centrés en Chine, en Inde et au Moyen-Orient.[2]Agence internationale de l'énergie atomique, "Estimations de l'énergie, de l'électricité et de la puissance nucléaire jusqu'en 2050," IAEA.ORG Chaque module emploie jusqu'à 200 travailleurs pendant la construction et 50 opérateurs permanents, tous soumis à une surveillance continue de la dose. Les programmes simultanés de prolongation de durée de vie de 20 ans dans les réacteurs existants en France et aux États-Unis triplent le nombre de travailleurs temporaires pendant les arrêts, stimulant la demande de badges. Les installations du cycle du combustible passent des badges film aux badges à luminescence stimulée optiquement qui tolèrent des champs gamma plus élevés, soulignant un changement structurel vers des supports réutilisables. Les détecteurs à semi-conducteurs avec des diodes en carbure de silicium résistent aux flux de neutrons intenses, réduisant les intervalles de remplacement et attirant les exploitants cherchant un coût de cycle de vie plus faible.

Renforcement des limites de dose pour le cristallin et audits de conformité en temps réel

La Publication 139 de la CIPR, adoptée par les régulateurs début 2024, a réduit la limite annuelle de dose pour le cristallin de 150 millisieverts à 20 millisieverts.[3]Commission internationale de protection radiologique, "Publication CIPR 139 : Protection radiologique professionnelle dans les procédures interventionnelles," ICRP.ORG Les badges corps entier standard sous-estiment l'exposition du cristallin de près d'un tiers dans les environnements de fluoroscopie, de sorte que les opérateurs doivent désormais porter des dosimètres Hp(3) dédiés à hauteur du col. Les inspections trimestrielles aux États-Unis et les audits biannuels en Europe imposent des amendes allant jusqu'à 100 000 USD en cas de non-conformité. Les fournisseurs intègrent des modules Bluetooth à basse consommation qui transmettent les données de dose aux tableaux de bord de supervision, transformant la radioprotection d'un archivage rétrospectif en une prévention proactive des risques. Cette migration réglementaire favorise le segment actif du marché des dosimètres pendant la période de prévision.

Numérisation de la radiographie industrielle

L'intégrité des pipelines et la construction de tours 5G ont consommé 18 000 sources gamma industrielles en 2025. Les réseaux de détecteurs numériques réduisent le temps d'exposition par soudure, mais les radiographes accumulent encore 15 à 20 millisieverts par an car les projets compriment les fenêtres d'inspection. La réglementation américaine révisée, en vigueur depuis juillet 2024, exige désormais des dispositifs d'alarme en temps réel chaque fois que les équipes perdent la ligne de visée directe, interdisant effectivement les programmes passifs uniquement sur les corridors éloignés. Les entrepreneurs louent donc des dosimètres électroniques personnels pour des campagnes de courte durée. La demande en Asie-Pacifique reflète celle de l'Amérique du Nord, car les expansions de tours de téléphonie mobile déclenchent des milliers d'inspections de soudures. Ces mandats élargissent la base du marché des dosimètres au-delà des secteurs traditionnels de la santé et du nucléaire.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénuries de sources de calibrage et chocs sur la chaîne d'approvisionnement en isotopes | -0.7% | Mondial, aigu en Amérique du Nord et en Europe dépendantes des réacteurs canadiens | Court terme (≤ 2 ans) |

| Lacunes persistantes de précision pour les champs de neutrons de faible énergie | -0.4% | Installations du cycle du combustible nucléaire dans le monde, réacteurs de recherche en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Responsabilités en matière de cybersécurité liées à l'intégration des données | -0.3% | Amérique du Nord et Europe sous surveillance de la FDA et du RGPD | Court terme (≤ 2 ans) |

| Fatigue des utilisateurs finaux face aux coûts d'abonnement au traitement des badges | -0.5% | Secteur de la santé et petits utilisateurs industriels dans le monde | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénuries de sources de calibrage et chocs sur la chaîne d'approvisionnement en isotopes

Les sources de césium-137 utilisées pour le calibrage annuel font face à une pénurie après que le réacteur de Chalk River au Canada a prolongé son arrêt jusqu'à mi-2026. Les laboratoires signalent des délais de livraison de neuf mois, obligeant les organismes d'accréditation à autoriser des intervalles de 18 mois au lieu de 12. Les pénuries de molybdène-99 se répercutent sur la disponibilité des champs de référence. Bien que l'Administration nationale de la sécurité nucléaire des États-Unis ait financé la production nationale, les premières livraisons n'arriveront pas avant fin 2027. Ces lacunes retardent le déploiement de nouveaux badges et font grimper les coûts de service, freinant l'expansion à court terme du marché des dosimètres.

Lacunes persistantes de précision pour les champs de neutrons de faible énergie

Les détecteurs à bulles et les systèmes à gouttelettes surchauffées sous-répondent jusqu'à 35 % dans les environnements à neutrons thermiques typiques des boîtes à gants de manipulation du plutonium. Les compteurs proportionnels à hélium-3 offrent une correction en temps réel, mais les approvisionnements en hélium-3 ont chuté de 40 % entre 2020 et 2024. Les diodes en carbure de silicium avec revêtements au lithium-6 montrent des promesses en laboratoire, mais les régulateurs ne les ont pas certifiées pour les champs mixtes, retardant les achats à grande échelle. Jusqu'à ce que des alternatives validées atteignent le terrain, certaines installations reportent les mises à niveau des équipements, freinant modestement la trajectoire du marché des dosimètres.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les systèmes à luminescence stimulée optiquement progressent grâce à l'économie de la réutilisabilité

Les dosimètres à luminescence stimulée optiquement devraient croître de 7,11 % par an jusqu'en 2031, dépassant la moyenne de 6,8 % pour les autres types. Les laboratoires de santé et nucléaires privilégient la luminescence stimulée optiquement car chaque badge peut être relu plusieurs fois sans atténuation du signal, réduisant le coût sur la durée de vie. La taille du marché des dosimètres pour la luminescence stimulée optiquement est appelée à s'étendre à mesure que les utilisateurs de badges film migrent sous les nouvelles règles relatives au cristallin. Les dosimètres électroniques personnels restent essentiels pour les rôles à forte exposition, bien que leur coût initial de 400 à 600 USD dissuade les entrepreneurs à faible volume. Les badges film détiennent désormais moins de 8 % de part, tandis que les hybrides à stockage direct d'ions servent des sites de recherche de niche qui ont besoin de lectures électroniques immédiates et d'une réanalyse par luminescence stimulée optiquement.

Les laboratoires des régions tropicales et désertiques s'appuient encore sur les dosimètres thermoluminescents car les cristaux de fluorure de lithium tolèrent l'humidité extrême. La plateforme InLight de Landauer a capturé 12 % des revenus passifs nord-américains en 2025 en associant des tableaux de bord en nuage aux badges à luminescence stimulée optiquement, une alternative intermédiaire qui stimule les revenus récurrents des services. À mesure que les utilisateurs évaluent les coûts totaux de possession, les supports à luminescence stimulée optiquement réutilisables combinés à des logiciels d'analyse continueront de remporter des contrats, élevant leur contribution au marché des dosimètres.

Par application : la dosimétrie active prend de l'avance grâce à la dynamique réglementaire

La dosimétrie active a généré 52,84 % des revenus de 2025 et devrait progresser à un TCAC de 7,41 % jusqu'en 2031. Les dispositifs en temps réel répondent aux règles américaines et européennes révisées qui exigent une surveillance chaque fois que les travailleurs pourraient dépasser 10 % des limites de dose. Les badges passifs restent pour le personnel à faible exposition, mais la croissance est à la traîne à 6,5 %. Le seuil de croisement se situe près de 8 millisieverts par an ; au-delà, le risque d'un seul incident justifie le matériel actif. Les politiques hybrides dominent désormais : un travailleur porte un dosimètre électronique personnel pour les alertes et un badge passif pour les archives, satisfaisant à la fois la conformité et la défense en cas de litige.

Les hôpitaux qui modernisent leurs laboratoires de cathétérisme et les exploitants d'installations qui dotent en personnel les équipes d'arrêt illustrent les premiers adoptants, commandant des unités électroniques qui téléchargent des données via Bluetooth vers des tableaux de bord en nuage. Mirion a rapporté que 38 % des ventes électroniques de 2025 sont allées à des programmes hybrides, preuve que les utilisateurs considèrent les deux approches comme complémentaires. Cette stratégie mixte soutient l'expansion durable de la taille du marché des dosimètres pour les solutions actives tout en maintenant une demande de base pour les supports passifs.

Par secteur d'utilisation final : la défense et la sécurité s'accélèrent grâce au développement de la biodosimétrie

Le secteur de la santé a produit 30,48 % des revenus de 2025, ancré par l'imagerie en oncologie et la radiothérapie. La défense et la sécurité, cependant, enregistreront le TCAC le plus rapide à 7,34 % jusqu'en 2031, car les gouvernements constituent des stocks de kits pour la réponse aux situations d'urgence. La taille du marché des dosimètres pour les commandes de défense gonfle lorsque les agences exigent des unités robustifiées répondant aux critères de choc MIL-STD-810 et s'intégrant sur des réseaux classifiés, atteignant des primes de prix de 40 à 50 %.

Les exploitants de centrales nucléaires et du cycle du combustible restent les deuxièmes plus grands acheteurs grâce aux déploiements de petits réacteurs modulaires en Asie-Pacifique et aux arrêts de prolongation de durée de vie en Occident. Le contrôle non destructif industriel et la fabrication progressent de 7,1 % par an à mesure que les usines aérospatiales et automobiles adoptent la tomographie par rayons X pour inspecter les composants additifs. Les utilisateurs du secteur des mines et métaux continuent d'ajouter des badges pour les matières radioactives naturellement présentes, notamment sur les sites d'extraction de lithium en Australie et en Amérique du Sud. Les besoins environnementaux et de sécurité des données distincts de chaque segment soutiennent une demande diversifiée sur l'ensemble du marché des dosimètres.

Par technologie de détection : les détecteurs à semi-conducteurs tirent parti des avancées en carbure de silicium

Les détecteurs à semi-conducteurs représentaient 33,91 % des revenus en 2025 et devraient croître à un TCAC de 7,09 % jusqu'en 2031. Les substrats en carbure de silicium supportent des fluences de neutrons supérieures à 10^14 n/cm² sans dérive, prolongeant les intervalles de recalibrage de six à 18 mois. Les tubes de Geiger-Müller à remplissage gazeux restent les moins coûteux mais ne peuvent pas distinguer le rayonnement gamma du rayonnement bêta, les limitant aux laboratoires d'enseignement académique. Les systèmes à base de scintillateur ont revendiqué 28 % de part car les détecteurs plastiques robustes conviennent aux sites industriels de terrain.

Les supports passifs à l'état solide tels que l'oxyde de béryllium excellent en mammographie et en imagerie dentaire où les photons diffusés tombent en dessous de 30 keV, améliorant la sensibilité aux basses énergies. Le prototype hybride scintillateur-semi-conducteur de Panasonic présenté au symposium IEEE 2025 suggère une convergence vers des conceptions multimodales. À mesure que les exploitants et les hôpitaux privilégient les dispositifs capturant à la fois les champs de photons et de neutrons, les innovations en semi-conducteurs aideront les fournisseurs à obtenir des contrats à marges plus élevées et à dynamiser le marché des dosimètres.

Analyse géographique

L'Asie-Pacifique a capturé 36,82 % des revenus de 2025 et croîtra à un TCAC de 7,82 % jusqu'en 2031. Les dix nouvelles approbations de réacteurs en Chine en 2025 nécessitent jusqu'à 10 000 badges par site pendant la construction et 1 200 pour le fonctionnement en régime permanent. Le Conseil de réglementation de l'énergie atomique de l'Inde a doublé les exigences trimestrielles en matière de badges, augmentant la consommation annuelle par centrale. Le Japon a redémarré sept réacteurs en 2025 sous une surveillance de sécurité renforcée, entraînant de nouvelles commandes de dosimètres électroniques. L'exportation par la Corée du Sud de réacteurs APR1400 vers l'Égypte et les Émirats arabes unis comprend des contrats de dosimétrie groupés, étendant les fournisseurs basés à Séoul au Moyen-Orient.

L'Amérique du Nord a généré 28 % des revenus de 2025 et progressera de 6,4 % par an, les projets de prolongation de durée de vie dominant les dépenses par rapport aux nouvelles constructions. Les seules unités en champ libre — les petits réacteurs modulaires dans le Wyoming et l'Idaho — demanderont 3 000 badges supplémentaires d'ici 2028. Les hôpitaux aux États-Unis accélèrent les mises à niveau suite au changement de règle sur la dose pour le cristallin, stimulant les expéditions de dosimètres électroniques personnels. Les pénuries d'isotopes au Canada, cependant, tempèrent les services de calibrage à court terme.

L'Europe représentait 24 % des revenus de 2025. La France et le Royaume-Uni s'appuient sur des mises à niveau de prolongation de durée de vie qui soutiennent une demande de remplacement de badges stable mais modérée. L'abandon du nucléaire en Allemagne réduit les nouvelles commandes, mais la forte utilisation des réacteurs de recherche préserve les ventes de niche en dosimétrie neutronique. L'Europe de l'Est bénéficie de contrats de défense où des fournisseurs tels que Polimaster fournissent des dispositifs robustes à basse température pour les opérations en première ligne.

Le Moyen-Orient et l'Afrique combinés détenaient 11 % de part. Les laboratoires de biodosimétrie financés dans le cadre des cadres de préparation aux urgences de l'Organisation mondiale de la Santé adoptent les badges à luminescence stimulée optiquement car ils sont peu coûteux à lire plusieurs fois. Les inspections de pipelines pétroliers et gaziers à travers la péninsule arabique louent également des dosimètres électroniques personnels pour les équipes de radiographie. L'Amérique latine reste naissante, le retard d'achèvement d'Angra-3 au Brésil retardant des achats substantiels jusqu'après 2027, mais les projets miniers au Chili et en Argentine achètent des badges pour le contrôle de l'exposition aux matières radioactives naturellement présentes. Ces nuances régionales renforcent collectivement une courbe de demande saine pour le marché des dosimètres.

Paysage concurrentiel

Le marché des dosimètres présente une concentration modérée. Les cinq premiers fournisseurs — Mirion Technologies, Landauer, Thermo Fisher Scientific, Fuji Electric et Fortive — contrôlent environ 55 % des revenus mondiaux. L'acquisition de Sun Nuclear par Mirion en 2024 pour 300 millions USD a ajouté un logiciel de vérification de dose qui fidélise les clients sur des abonnements pluriannuels. Landauer utilise le capital de Berkshire Hathaway pour offrir aux hôpitaux des contrats à long terme de badges passifs à prix réduit. Thermo Fisher tire parti de son empreinte en automatisation de laboratoire pour vendre des services de dosimétrie en complément.

Les spécialistes régionaux prospèrent en adaptant leurs dispositifs aux climats extrêmes et aux niveaux de prix. Polimaster et ATOMTEX dominent l'Europe de l'Est et l'Asie centrale avec des unités dont le prix est inférieur de 30 à 40 % aux marques occidentales. Les dépôts de brevets sur l'analyse sans fil et la discrimination neutron-gamma ont fortement augmenté en 2025, signalant que la propriété intellectuelle façonnera les avantages concurrentiels futurs. Les fournisseurs intégrant des algorithmes d'IA qui prévoient l'exposition cumulée sur la base des métadonnées de procédure peuvent facturer des primes allant jusqu'à 25 %, bien que l'adoption reste limitée aux centres académiques disposant d'une expertise en science des données. Les modèles de location ciblant les campagnes industrielles de courte durée ouvrent de nouveaux flux de revenus, notamment dans la radiographie de pipelines pétroliers et gaziers en Asie-Pacifique et en Amérique du Nord.

Leaders du secteur des dosimètres

Mirion Technologies Inc.

LANDAUER (Berkshire Hathaway Energy)

Thermo Fisher Scientific Inc.

Fuji Electric Co., Ltd.

Fortive Corp. (Fluke Biomedical)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Polimaster a obtenu un contrat de 12 millions USD avec l'Inspection nationale de réglementation nucléaire d'Ukraine pour déployer 8 000 dosimètres électroniques personnels dans la zone d'exclusion de Tchernobyl et dans les centrales en exploitation.

- Septembre 2025 : La division Fluke Biomedical de Fortive a obtenu l'autorisation 510(k) de la FDA américaine pour son dosimètre en temps réel RaySafe i3 qui se connecte aux archives d'imagerie hospitalière.

- Juillet 2025 : Fuji Electric s'est associé à Toshiba Energy Systems pour fournir 15 000 unités électroniques pour les réacteurs redémarrés au Japon, intégrant des algorithmes neutroniques avancés co-développés avec l'Université de Kyoto.

- Mai 2025 : Thermo Fisher Scientific a étendu son laboratoire au Royaume-Uni de 85 millions USD pour ajouter une capacité de 2 millions de lectures de badges par an.

Portée du rapport mondial sur le marché des dosimètres

Les dosimètres sont des dispositifs de calibrage qui suivent et mesurent l'exposition aux rayonnements de haute énergie tels que les rayons X, les rayons bêta et les rayons gamma. Les dosimètres électroniques personnels, thermoluminescents, à luminescence stimulée optiquement et les badges film sont quelques-uns des dosimètres fréquemment utilisés. Lorsque les limites autorisées sont dépassées, ils envoient une alerte visuelle ou sonore tout en surveillant l'exposition aux rayonnements. Ils sont couramment portés par les professionnels de la santé et les employés industriels qui passent beaucoup de temps à proximité de rayonnements et de produits chimiques dangereux.

Le rapport sur le marché des dosimètres de rayonnement personnels est segmenté par type de produit (dosimètre électronique personnel, dosimètre thermoluminescent, luminescence stimulée optiquement, badge film, stockage direct d'ions et stockage direct d'ions-luminescence stimulée optiquement), application (active, passive), secteur d'utilisation final (santé, énergie nucléaire et cycle du combustible, pétrole et gaz, mines et métaux, contrôle non destructif industriel/fabrication, défense et sécurité), technologie de détection (semi-conducteur, à base de scintillateur, Geiger-Müller à remplissage gazeux/proportionnel, passif à l'état solide, à bulles/gouttelettes surchauffées), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Dosimètre électronique personnel |

| Dosimètre thermoluminescent |

| Luminescence stimulée optiquement |

| Badge film |

| Stockage direct d'ions et stockage direct d'ions-luminescence stimulée optiquement |

| Active |

| Passive |

| Santé |

| Énergie nucléaire et cycle du combustible |

| Pétrole et gaz |

| Mines et métaux |

| Contrôle non destructif industriel / Fabrication |

| Défense et sécurité |

| Semi-conducteur (Si, SiC, PIN) |

| À base de scintillateur |

| Geiger-Müller à remplissage gazeux / Proportionnel |

| Passif à l'état solide (LiF, Al₂O₃, BeO) |

| À bulles / Gouttelettes surchauffées |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par type de produit | Dosimètre électronique personnel | |

| Dosimètre thermoluminescent | ||

| Luminescence stimulée optiquement | ||

| Badge film | ||

| Stockage direct d'ions et stockage direct d'ions-luminescence stimulée optiquement | ||

| Par application | Active | |

| Passive | ||

| Par secteur d'utilisation final | Santé | |

| Énergie nucléaire et cycle du combustible | ||

| Pétrole et gaz | ||

| Mines et métaux | ||

| Contrôle non destructif industriel / Fabrication | ||

| Défense et sécurité | ||

| Par technologie de détection | Semi-conducteur (Si, SiC, PIN) | |

| À base de scintillateur | ||

| Geiger-Müller à remplissage gazeux / Proportionnel | ||

| Passif à l'état solide (LiF, Al₂O₃, BeO) | ||

| À bulles / Gouttelettes surchauffées | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des dosimètres d'ici 2031 ?

Il est prévu qu'il atteigne 5,92 milliards USD d'ici 2031, avec un TCAC de 7,06 % sur la période 2026-2031.

Quel segment se développe le plus rapidement sur le marché des dosimètres ?

La dosimétrie active devrait progresser à un TCAC de 7,41 % jusqu'en 2031 en raison des mandats réglementaires en temps réel.

Pourquoi l'Asie-Pacifique est-elle en tête de la croissance de la demande en dosimétrie des rayonnements ?

La Chine et l'Inde mettent en service 22 gigawatts de nouvelle capacité nucléaire, entraînant un TCAC régional de 7,82 % pour les badges et les détecteurs.

Quelles améliorations technologiques façonnent les dosimètres de nouvelle génération ?

Les détecteurs à semi-conducteurs en carbure de silicium résistent aux flux de neutrons élevés, et les dosimètres électroniques personnels compatibles Bluetooth fournissent des données de conformité en temps réel.

Quelle est la concentration de la concurrence entre les fournisseurs ?

Les cinq premiers fabricants contrôlent environ 55 % des revenus, laissant une place modérée aux spécialistes régionaux.

Dernière mise à jour de la page le: