Taille et part du marché du contrôle d'accès au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

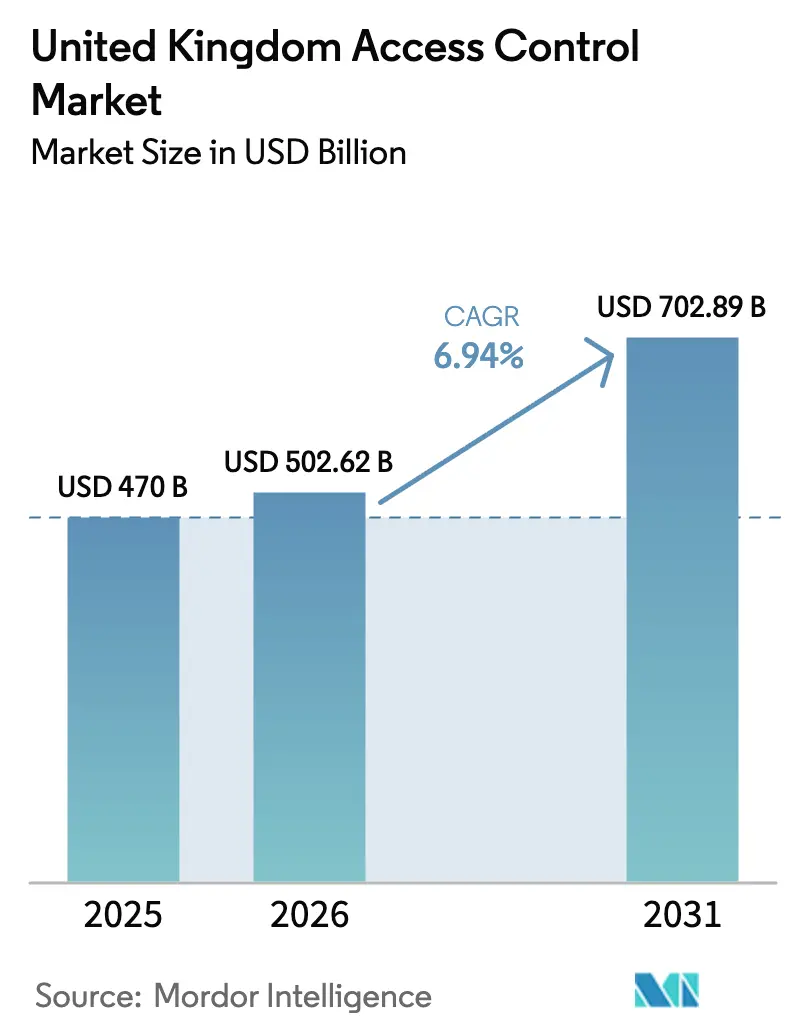

| Taille du marché de l'année de base (2025) | 470 Milliards de dollars |

| Taille du Marché (2026) | 502.62 Milliards de dollars |

| Taille du Marché (2031) | 702.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.94% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du contrôle d'accès au Royaume-Uni par Mordor Intelligence

La taille du marché du contrôle d'accès au Royaume-Uni était évaluée à 470 millions USD en 2025 et devrait croître de 502,62 millions USD en 2026 pour atteindre 702,89 millions USD d'ici 2031, à un TCAC de 6,94 % durant la période de prévision (2026-2031). Cette trajectoire ascendante illustre comment la montée des menaces sécuritaires, l'évolution des règles de conformité et le statut du pays en tant que pôle financier mondial maintiennent la gestion de l'identité physique en tête des priorités des entreprises. Les mises à niveau matérielles dominent les dépenses, car de nombreux bâtiments nécessitent de nouveaux lecteurs, contrôleurs et serrures compatibles avec les méthodes d'authentification modernes. Les modèles d'abonnement en nuage gagnent en popularité, les organisations cherchant à réduire leurs dépenses en capital et à bénéficier de correctifs de sécurité continus. La demande reflète également des exigences d'assurance plus strictes, des tactiques de criminalité organisée plus sophistiquées et des législations telles que la loi Martyn qui étend la couverture sécuritaire obligatoire aux lieux publics.[1]Security Industry Authority, "La loi Martyn : le nouveau rôle réglementaire de la SIA," gov.uk Ensemble, ces évolutions exercent une pression soutenue sur les entreprises, les campus et les opérateurs du secteur public pour moderniser les systèmes de portes existants et adopter des approches multifactorielles combinant cartes, téléphones mobiles et données biométriques. En conséquence, le marché du contrôle d'accès au Royaume-Uni continue d'afficher une croissance fiable à un chiffre moyen, même lorsque l'activité de construction générale ralentit.

Points clés du rapport

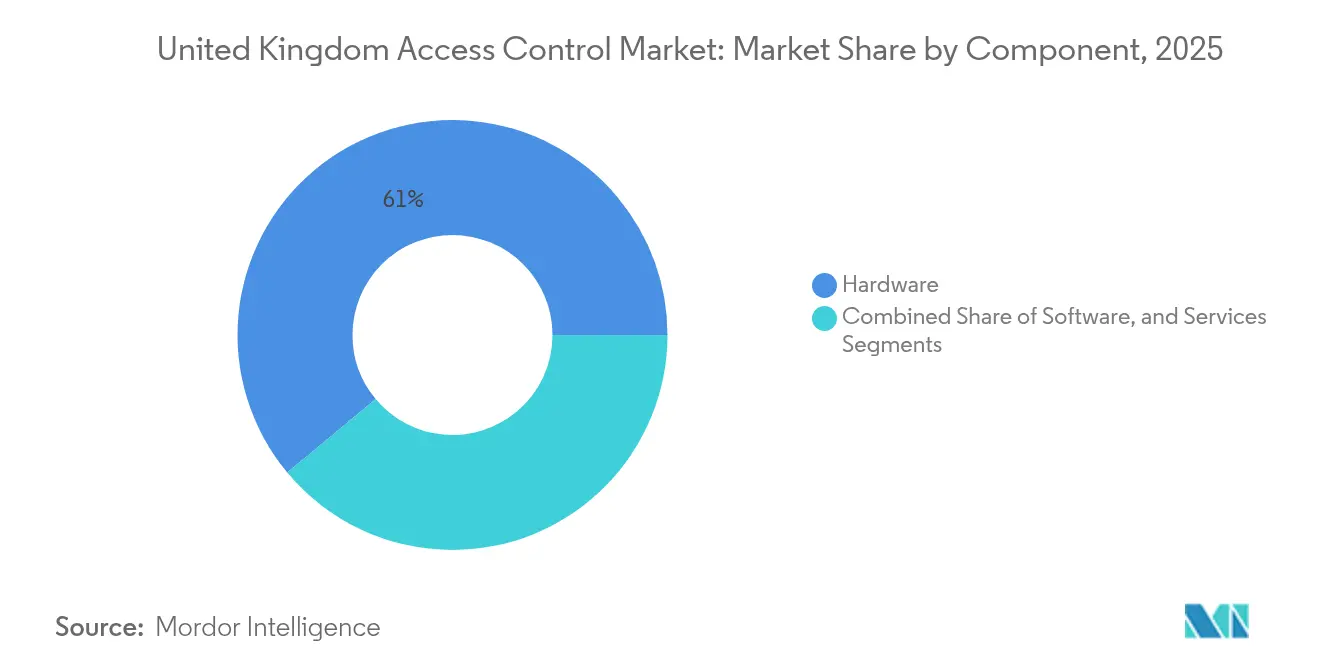

- Par composant, le matériel représentait 61,05 % de la part de marché du contrôle d'accès au Royaume-Uni en 2025, tandis que le logiciel en nuage/contrôle d'accès en tant que service devrait croître à un TCAC de 8,45 % jusqu'en 2031.

- Par modèle de contrôle d'accès, le contrôle d'accès basé sur les rôles était en tête avec une part de revenus de 54,10 % en 2025, tandis que le contrôle d'accès basé sur les attributs devrait se développer à un TCAC de 8,86 %.

- Par méthode d'authentification, les identifiants basés sur carte représentaient 45,70 % de la taille du marché du contrôle d'accès au Royaume-Uni en 2025, et les identifiants mobiles affichent le TCAC le plus élevé à 9,74 % jusqu'en 2031.

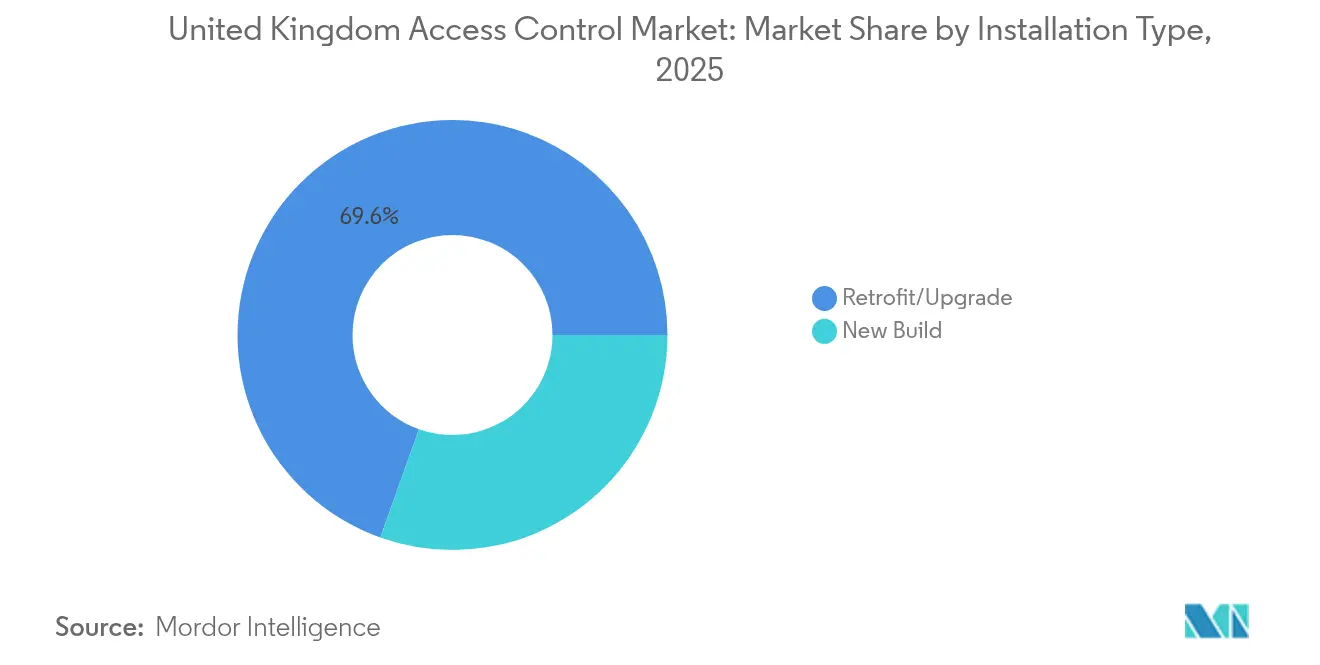

- Par type d'installation, les projets de rénovation représentaient 69,55 % de l'activité en 2025, les nouvelles installations progressant à un TCAC de 7,38 % sur la période de prévision.

- Par secteur d'utilisation finale, les bâtiments commerciaux captaient 40,22 % de la taille du marché du contrôle d'accès au Royaume-Uni en 2025 ; la santé et les sciences de la vie enregistrent le TCAC le plus rapide à 7,62 % jusqu'en 2031.

- Par géographie, l'Angleterre contribuait à 35,32 % des revenus de 2025, tandis que l'Irlande du Nord devrait croître à un TCAC de 7,09 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du contrôle d'accès au Royaume-Uni

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande d'authentification multifactorielle à Londres | +1.2% | Londres, Sud-Est de l'Angleterre | Court terme (≤ 2 ans) |

| Réglementations « Sécurisé dès la conception » | +1.8% | Angleterre, Pays de Galles | Moyen terme (2-4 ans) |

| Migration vers le nuage des contrôleurs de portes du Service national de santé | +0.9% | National, principalement Angleterre | Moyen terme (2-4 ans) |

| Adoption du Bluetooth sur les campus universitaires | +0.7% | National, pôles d'enseignement supérieur | Court terme (≤ 2 ans) |

| Projets pilotes d'intelligence artificielle en périphérie à Manchester et Milton Keynes | +0.5% | Manchester, Milton Keynes | Long terme (≥ 4 ans) |

| Mandats de protocole ouvert du ministère de la Défense | +0.4% | National, chaîne d'approvisionnement de la défense | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande liée à la criminalité pour l'authentification multifactorielle dans les quartiers d'affaires londoniens

Les opérations de la Police métropolitaine ont réduit de moitié les vols de montres de luxe, mais la criminalité organisée continue de cibler les systèmes de portes à facteur unique. Les entreprises financières de Westminster, Birmingham et Manchester adoptent des solutions combinant carte et données biométriques pour satisfaire aux exigences des assureurs. Cette posture sécuritaire renforcée crée un cycle rapide de passage du pilote au déploiement et devrait maintenir les dépenses de renouvellement matériel et logiciel à un niveau élevé durant 2025-2026.

Soutien gouvernemental aux réglementations de construction « Sécurisé dès la conception » en Angleterre et au Pays de Galles

La loi sur la sécurité des produits et l'infrastructure des télécommunications et la loi Martyn rendent la cybersécurité de base obligatoire pour les appareils connectés et étendent les obligations sécuritaires aux lieux jusqu'alors exemptés.[2]Gouvernement britannique, "Réglementations : sécurité des produits connectés grand public," gov.uk Les constructeurs doivent désormais démontrer leur conformité au stade de la planification, ce qui déplace les budgets des rénovations en fin de cycle vers la coordination de la conception en amont. Bien que les nouvelles règles augmentent de 2 à 4 % les dépenses sécuritaires des projets, les premiers adoptants signalent des primes d'assurance réduites qui compensent les coûts de conformité. Ces mesures élargissent le marché du contrôle d'accès au Royaume-Uni en intégrant les tours résidentielles et les projets à usage mixte dans la base de clientèle.

Migration prioritaire vers le nuage des contrôleurs de portes existants dans les établissements du Service national de santé

Le partenariat de NHS Digital avec IBM accélère la couverture du centre opérationnel de sécurité en nuage sur 1,2 million d'appareils, poussant les hôpitaux vers des contrôleurs compatibles avec les interfaces de programmation d'applications qui s'intègrent aux systèmes de gestion des flux de patients.[3]IBM, "NHS Digital | IBM," ibm.com Les règles de souveraineté des données limitent l'hébergement aux nuages britanniques, mais les modèles d'abonnement séduisent les établissements aux budgets contraints. Les hôpitaux victoriens aux murs épais optent pour des serrures sans fil afin de minimiser les travaux de perçage, tandis que les cycles d'approvisionnement de 18 à 24 mois retardent la comptabilisation des revenus mais offrent une bonne visibilité aux fournisseurs.

Adoption des identifiants Bluetooth sur les campus universitaires du Royaume-Uni

Le déploiement à l'échelle du campus de l'Université Heriot-Watt illustre la volonté du secteur de réduire les coûts des cartes plastiques de 40 à 60 % et d'offrir une expérience fluide aux étudiants étrangers. Les vacances d'été créent des pics de demande intenses de juin à août. Les laboratoires de recherche nécessitent toujours des données biométriques, de sorte que les intégrateurs doivent proposer des conceptions hybrides combinant mobile et lecteur. Les politiques de consentement opt-in ont engendré des régimes à double identifiant qui augmentent la complexité du système tout en améliorant les scores de satisfaction, renforçant ainsi le passage au mobile.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Amendes RGPD sur les déploiements intégrant la vidéo | –1.1% | National, entreprises orientées vers l'UE | Court terme (≤ 2 ans) |

| Doutes sur le retour sur investissement des données biométriques dans les sites patrimoniaux | –0.8% | Angleterre, districts historiques d'Écosse | Moyen terme (2-4 ans) |

| Fragmentation des canaux parmi 4 000 installateurs | –0.6% | National, notamment les marchés régionaux | Moyen terme (2-4 ans) |

| Volatilité des délais d'approvisionnement en semi-conducteurs après le Brexit | –0.4% | National, fournisseurs dépendants des importations | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Amendes RGPD strictes ralentissant les déploiements de contrôle d'accès intégrant la vidéo

Les directives de l'Autorité de protection des données obligent à réaliser des analyses d'impact sur la protection des données et à obtenir un consentement explicite pour l'analyse biométrique, allongeant les projets de trois à six mois. Les entreprises privilégient désormais les architectures respectueuses de la vie privée dès la conception ou reportent les mises à niveau pour éviter des amendes pouvant atteindre 4 % du chiffre d'affaires mondial. Cette prudence freine la demande à court terme pour les lecteurs dotés d'intelligence artificielle, mais stimule l'intérêt pour les appareils en périphérie qui anonymisent les données sur site, créant ainsi un créneau pour le matériel préservant la vie privée.

Préoccupations relatives au retour sur investissement pour les rénovations biométriques dans les bâtiments de l'ère victorienne

Le consentement pour les bâtiments classés exige la réversibilité, ce qui fait grimper les coûts par porte de 30 à 50 % et allonge les délais d'installation jusqu'à un an. Les propriétaires privilégient souvent les rénovations énergétiques ou de façade plutôt que les améliorations sécuritaires, ce qui freine l'adoption dans les quartiers patrimoniaux. Les identifiants mobiles et les kiosques temporaires offrent des solutions partielles, mais ces alternatives offrent une protection moindre et affaiblissent l'argumentaire d'investissement pour les équipements biométriques haut de gamme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : le matériel reste l'ancre même si le nuage se développe

Le matériel a contribué à 61,05 % des revenus de 2025, confirmant le rôle fondamental des lecteurs, serrures et contrôleurs dans le marché du contrôle d'accès au Royaume-Uni. Les serrures électroniques et intelligentes ont enregistré la croissance unitaire la plus rapide, car les gestionnaires immobiliers souhaitent un accès sans clé sans avoir à câbler chaque porte. Les lecteurs de cartes continuent d'être expédiés en volume, alliant familiarité pour les utilisateurs et performances robustes. Les objectifs et capteurs biométriques ne pénètrent que les zones à haut risque, tandis que les contrôleurs de portes servent de passerelles reliant les nouveaux points d'extrémité aux infrastructures existantes.

Le logiciel, bien que plus modeste aujourd'hui, enregistre désormais la trajectoire la plus forte. Les abonnements en nuage/contrôle d'accès en tant que service croîtront de 8,45 % par an jusqu'en 2031, les entreprises cherchant à réduire les dépenses initiales et à bénéficier de correctifs automatiques. Les services gérés autour de l'installation, de l'intégration et du support du cycle de vie génèrent des revenus récurrents, mais la concurrence acharnée maintient les marges serrées. La convergence des identités physiques et logiques signifie que les intégrateurs maîtrisant la sécurité des interfaces de programmation d'applications, les liens avec les systèmes anti-incendie et les données de gestion des bâtiments ont un potentiel de revenus plus élevé.

Par modèle de contrôle d'accès : le contrôle d'accès basé sur les rôles est en tête mais le contrôle d'accès basé sur les attributs gagne du terrain

Le contrôle d'accès basé sur les rôles détenait 54,10 % de part en 2025, car les systèmes de ressources humaines alimentent directement les rôles dans les autorisations de portes. Cette simplicité maintient les coûts d'administration bas pour les grands effectifs. Le marché du contrôle d'accès au Royaume-Uni s'oriente néanmoins vers le contrôle d'accès basé sur les attributs à un TCAC de 8,86 %, reflétant des environnements de travail nécessitant des politiques contextuelles liées à l'état des appareils, à l'heure de la journée ou aux scores de risque en temps réel. Le contrôle d'accès obligatoire reste confiné aux domaines de la défense, tandis que le contrôle d'accès discrétionnaire convient aux petites entreprises souhaitant une configuration minimale.

Des architectures hybrides émergent. Les entreprises conservent le contrôle d'accès basé sur les rôles pour les zones courantes tout en superposant le contrôle d'accès basé sur les attributs autour des centres de données ou des suites de direction, reflétant leur évolution vers la confiance zéro. Les entreprises natives du nuage affichent une adoption plus élevée du contrôle d'accès basé sur les attributs que les acteurs traditionnels en dur, suggérant un transfert générationnel qui pourrait redistribuer les parts de fournisseurs lors du prochain cycle de renouvellement.

Par méthode d'authentification : le mobile perturbe mais les cartes dominent toujours en volume

Les identifiants par carte représentaient 45,70 % des revenus de 2025, car les lecteurs installés et les flux d'émission de badges restent bien établis. Pourtant, les identifiants mobiles sur Bluetooth à basse consommation et NFC progresseront de 9,74 % par an grâce à l'omniprésence des smartphones. Les scans biométriques croissent à un rythme plus régulier, principalement dans les secteurs réglementés, tandis que les codes PIN servent de solutions de repli pour les visiteurs.

Les combinaisons multifactorielles associant téléphone et visage ou téléphone et code PIN progressent rapidement, encouragées par les assureurs et les régulateurs. Cela met la cybersécurité des points d'extrémité sous les projecteurs : si un appareil mobile est compromis, une porte pourrait être violée. Les fournisseurs intègrent donc des connexions de gestion des appareils mobiles et des coffres-forts d'identifiants sécurisés pour réduire les surfaces d'attaque et rassurer les gestionnaires de risques.

Par type d'installation : la rénovation reste la charge de travail dominante

Les projets de rénovation et de mise à niveau représentaient 69,55 % des déploiements de 2025, soulignant le parc immobilier mature qui caractérise de nombreux centres-villes britanniques. Les subventions pour l'efficacité énergétique et les audits d'assurance regroupent fréquemment les mises à niveau sécuritaires dans des rénovations plus larges, créant de solides opportunités de vente croisée pour les intégrateurs. La maçonnerie victorienne et les bureaux occupés favorisent les serrures sans fil et les poignées à piles, car les travaux de perçage sont perturbateurs.

L'activité de nouvelle construction reprend, sur la bonne voie pour un TCAC de 7,38 % jusqu'en 2031. Les mandats réglementaires « Sécurisé dès la conception » signifient que la planification sécuritaire commence désormais au stade 0 du RIBA plutôt qu'après la livraison, augmentant les valeurs unitaires pour les nouveaux sites. Les promoteurs souhaitent également une infrastructure prête pour l'avenir prenant en charge le mobile et l'analyse par intelligence artificielle, faisant des contrôleurs de spécification supérieure la norme plutôt qu'un supplément optionnel.

Par secteur d'utilisation finale : le commercial reste en tête tandis que la santé accélère

L'immobilier commercial a capté 40,22 % de la taille du marché du contrôle d'accès au Royaume-Uni en 2025. Les propriétaires de bureaux et les opérateurs de centres de données valorisent les accréditations évolutives pour les locataires, les sous-traitants et les équipes de nettoyage qui changent quotidiennement. Les centres commerciaux équipent également les portes du personnel et les couloirs de service pour réduire les risques de démarque inconnue. Le secteur de la santé et des sciences de la vie est cependant le plus dynamique avec un TCAC de 7,62 %. Les établissements du Service national de santé doivent relier les événements de portes aux journaux de flux de patients, et les laboratoires pharmaceutiques font face à des obligations strictes de chaîne de traçabilité qui les poussent vers des pistes d'audit à haute intégrité.

La demande du secteur public croît en parallèle avec la loi Martyn, qui intègre davantage de lieux, de conseils et de tribunaux dans le réseau de conformité. Les usines industrielles sécurisent la propriété intellectuelle et les processus dangereux, tandis que les établissements d'enseignement jonglent entre la commodité des étudiants et la ségrégation des laboratoires de recherche, favorisant des moteurs de politiques flexibles combinant passes mobiles et données biométriques.

Analyse géographique

L'Angleterre a fourni 35,32 % du chiffre d'affaires 2025 du marché du contrôle d'accès au Royaume-Uni. Le quartier financier de la City de Londres stimule des déploiements haut de gamme associant des lecteurs multifactoriels à des tableaux de bord de cybersécurité, de sorte que les alarmes physiques alimentent directement les outils des centres opérationnels de sécurité. Le couloir technologique du Sud-Est étend ces besoins aux comtés adjacents où se regroupent les campus de centres de données et pharmaceutiques. Les nouveaux parcs commerciaux d'Angleterre intègrent le contrôle d'accès dans des plateformes de bâtiments intégrées dès le premier jour, augmentant les taux d'attachement logiciel.

L'Écosse, le Pays de Galles et l'Irlande du Nord apportent des nuances différentes. Le quartier financier d'Édimbourg et le bassin industriel de Glasgow acquièrent des systèmes de badges avancés, mais les installent souvent dans des bâtiments patrimoniaux en granit, nécessitant des supports spécialisés et des cylindres sans fil. Le Pays de Galles voit de l'activité dans les enceintes gouvernementales de Cardiff et les zones industrielles où la certification de la chaîne d'approvisionnement européenne inclut désormais des audits de portes plus rigoureux. L'Irlande du Nord, avec le TCAC le plus rapide à 7,09 %, bénéficie du commerce transfrontalier et de l'harmonisation des normes avec Dublin, incitant les entreprises logistiques et les parcs technologiques à remplacer les serrures autonomes par des lecteurs gérés en nuage. L'âge des bâtiments régionaux reste la principale variable d'adoption. Les maisons victoriennes en terrasse à Londres, les croissants géorgiens à Bath et les édifices en grès à Aberdeen limitent tous le câblage filaire. Cette contrainte stimule la demande de poignées à piles, de maillages sans fil chiffrés et de lecteurs à profil bas pour montants qui respectent les règles de conservation. Les travaux de défense sont fortement concentrés autour du Wiltshire, des Cornouailles et de certaines parties du Nord-Ouest de l'Angleterre, créant des micro-poches d'opportunités haut de gamme pour les sous-traitants conformes aux exigences du ministère de la Défense. Le Brexit a poussé certains intégrateurs à se tourner vers l'approvisionnement local pour éviter les retards douaniers, renforçant les relations avec les canaux domestiques dans le nord et dans les nations décentralisées où la tolérance aux délais d'approvisionnement est plus faible.

Paysage concurrentiel

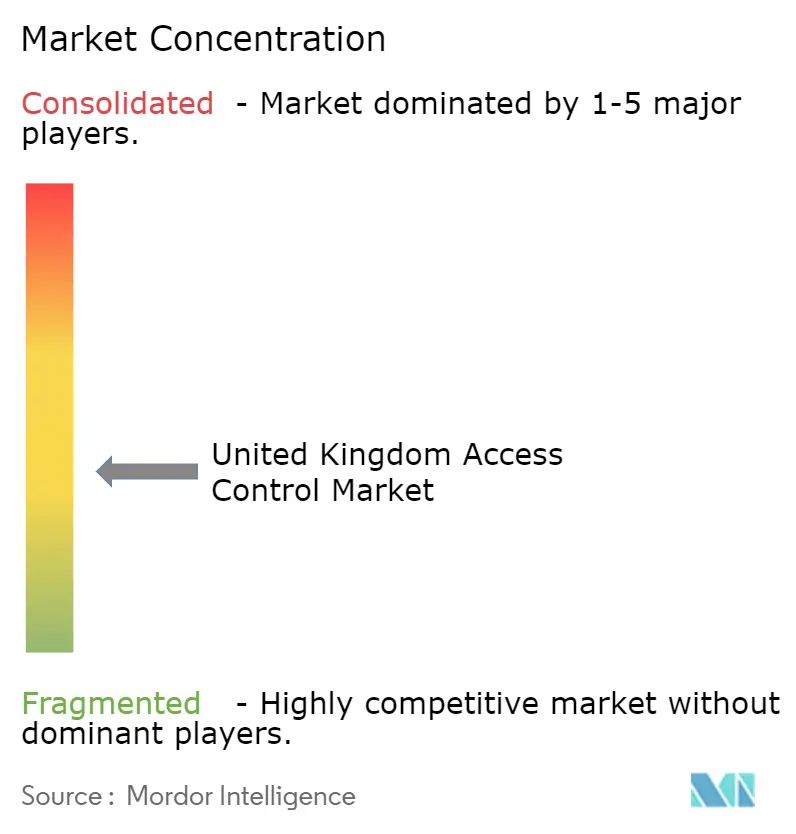

Le marché du contrôle d'accès au Royaume-Uni reste modérément fragmenté, même si des acquisitions majeures reconfigurent le classement des leaders. L'accord d'ASSA ABLOY pour acquérir Third Millennium Systems et 3millID pour 21 millions USD renforce sa gamme biométrique et de middleware, marquant une poussée vers les besoins des entreprises à haute sécurité.[4]ASSA ABLOY, "ASSA ABLOY acquiert 3millID et Third Millennium aux États-Unis et au Royaume-Uni," assaabloy.com L'acquisition par Honeywell de la division Global Access Solutions de Carrier pour 4,95 milliards USD intègre les gammes bien connues LenelS2, Onity et Supra dans une suite d'automatisation des bâtiments plus large.[5]Honeywell International Inc., "Honeywell finalise l'acquisition de la division Global Access Solutions de Carrier," honeywell.gcs-web.com Bosch, quant à lui, investit 2,5 milliards EUR dans l'intelligence artificielle pour intégrer l'analyse en périphérie dans ses capteurs et lecteurs.

Malgré la consolidation, plus de 4 000 entreprises d'installation opèrent à l'échelle nationale, et seulement 750 appartiennent au programme des sous-traitants agréés de la SIA. Cette fragmentation crée des variations de prix de 40 à 60 % entre les comtés et oblige les fabricants à investir dans la formation des partenaires pour protéger leur réputation de marque. Les intégrateurs les mieux dotés en ressources se différencient par leur expertise en nuage, la sécurité des interfaces de programmation d'applications et le service continu. Les challengers de niche exploitent les espaces blancs dans les rénovations patrimoniales, les offres d'abonnement pour les PME et la gestion convergée cyber-physique. Le label de sous-traitant agréé devient progressivement un ticket d'entrée pour les travaux dans les lieux publics désormais régis par la loi Martyn, ce qui pourrait accélérer davantage les restructurations ou les regroupements dans la strate des installateurs.

L'innovation en matière de nuage et de mobile est au cœur du positionnement concurrentiel. Les fournisseurs mondiaux mettent en avant le chiffrement de bout en bout, la redondance hébergée au Royaume-Uni et l'inscription multifactorielle sans mot de passe pour répondre aux exigences du RGPD et des cyber-assurances. Les spécialistes locaux remportent des projets nécessitant une fabrication sur mesure, comme des poignées en laiton pour les bâtiments classés ou des boîtiers robustifiés pour les portes de matériel roulant, illustrés par les serrures de cabine personnalisées de dormakaba pour West Midlands Trains. Les partenariats stratégiques avec des opérateurs de télécommunications, des start-ups d'intelligence artificielle et des plateformes en nuage servent de multiplicateurs de force, permettant aux acteurs historiques du matériel de revendiquer des capacités complètes sans années de recherche et développement en interne.

Leaders du secteur du contrôle d'accès au Royaume-Uni

Suprema Inc.

Thales Group

Bosch Security Systems

Honeywell International Inc

Johnson Controls International PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Bosch a annoncé un investissement en intelligence artificielle de plus de 2,5 milliards EUR jusqu'en 2027 pour des solutions de sécurité des bâtiments riches en capteurs.

- Avril 2025 : Le gouvernement britannique a publié le Plan d'action sur les opportunités de l'intelligence artificielle avec 50 recommandations sectorielles affectant les déploiements de bâtiments intelligents.

- Avril 2025 : La loi Martyn a reçu la sanction royale, ajoutant des obligations de sécurité pour les lieux publics sous la supervision de la SIA.

- Mars 2025 : La déclaration de politique du projet de loi sur la cybersécurité et la résilience a proposé un cadre renforcé pour les fournisseurs de services gérés et les fournisseurs critiques.

- Février 2025 : dormakaba s'est associé à West Midlands Trains pour des serrures de cabine sur mesure pour le matériel roulant.

- Février 2025 : Oprema et EET Group ont acquis Advanced Access Ltd pour élargir leur empreinte dans la surveillance et la sécurité au Royaume-Uni.

Périmètre du rapport sur le marché du contrôle d'accès au Royaume-Uni

Le marché du contrôle d'accès englobe les systèmes et solutions conçus pour régir l'accès aux ressources dans les environnements informatiques. Ces technologies et services supervisent les autorisations, les authentifications et les habilitations, renforçant la sécurité et la conformité dans des contextes variés, des espaces physiques tels que les bâtiments et les bureaux aux domaines numériques tels que les réseaux et les applications logicielles.

Le marché du contrôle d'accès au Royaume-Uni est segmenté par type (lecteurs de cartes et dispositifs de contrôle d'accès [basés sur carte, de proximité, carte à puce], lecteurs biométriques, serrures électroniques, logiciels et autres types) et par secteur d'utilisation finale (commercial, résidentiel, gouvernemental, industriel, transport et logistique, santé, militaire et défense, et autres utilisateurs finaux). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments.

| Matériel | Lecteurs de cartes | Bande magnétique et proximité |

| Carte à puce (contact et sans contact) | ||

| Lecteurs biométriques | Empreinte digitale | |

| Reconnaissance faciale | ||

| Iris et autres | ||

| Serrures électroniques/intelligentes | Serrures mécatroniques | |

| Serrures numériques/intelligentes | ||

| Contrôleurs de portes et claviers | ||

| Autres (tourniquets, barrières, armoires à clés) | ||

| Logiciel | Plateforme sur site | |

| Nuage/contrôle d'accès en tant que service | ||

| Services | Installation et intégration | |

| Support et maintenance | ||

| Basé sur les rôles (contrôle d'accès basé sur les rôles) |

| Obligatoire (contrôle d'accès obligatoire) |

| Discrétionnaire (contrôle d'accès discrétionnaire) |

| Basé sur les attributs (contrôle d'accès basé sur les attributs) |

| Identifiants basés sur carte |

| Identifiants biométriques |

| Clé mobile/numérique (Bluetooth à basse consommation, NFC) |

| Codes PIN/clavier |

| Multifactoriel/hybride |

| Nouvelle construction |

| Rénovation/Mise à niveau |

| Bâtiments commerciaux | Bureaux et espaces de coworking | Commerce de détail et centres commerciaux |

| Centres de données | ||

| Résidentiel | Maisons individuelles | |

| Logements collectifs/appartements | ||

| Gouvernement et secteur public | Installations municipales | |

| Justice et forces de l'ordre | ||

| Industrie et fabrication | Entreposage et logistique | |

| Services publics et énergie | ||

| Transport et infrastructures critiques | Aéroports et ports maritimes | |

| Gares ferroviaires et de métro | ||

| Santé et sciences de la vie | Hôpitaux et cliniques | |

| Laboratoires pharmaceutiques | ||

| Éducation | Écoles primaires et secondaires | |

| Enseignement supérieur et recherche | ||

| Militaire et défense | ||

| Autres secteurs |

| Angleterre | Londres |

| Sud-Est | |

| Midlands | |

| Nord de l'Angleterre | |

| Écosse | |

| Pays de Galles | |

| Irlande du Nord |

| Par composant | Matériel | Lecteurs de cartes | Bande magnétique et proximité |

| Carte à puce (contact et sans contact) | |||

| Lecteurs biométriques | Empreinte digitale | ||

| Reconnaissance faciale | |||

| Iris et autres | |||

| Serrures électroniques/intelligentes | Serrures mécatroniques | ||

| Serrures numériques/intelligentes | |||

| Contrôleurs de portes et claviers | |||

| Autres (tourniquets, barrières, armoires à clés) | |||

| Logiciel | Plateforme sur site | ||

| Nuage/contrôle d'accès en tant que service | |||

| Services | Installation et intégration | ||

| Support et maintenance | |||

| Par modèle de contrôle d'accès | Basé sur les rôles (contrôle d'accès basé sur les rôles) | ||

| Obligatoire (contrôle d'accès obligatoire) | |||

| Discrétionnaire (contrôle d'accès discrétionnaire) | |||

| Basé sur les attributs (contrôle d'accès basé sur les attributs) | |||

| Par méthode d'authentification | Identifiants basés sur carte | ||

| Identifiants biométriques | |||

| Clé mobile/numérique (Bluetooth à basse consommation, NFC) | |||

| Codes PIN/clavier | |||

| Multifactoriel/hybride | |||

| Par type d'installation | Nouvelle construction | ||

| Rénovation/Mise à niveau | |||

| Par secteur d'utilisation finale | Bâtiments commerciaux | Bureaux et espaces de coworking | Commerce de détail et centres commerciaux |

| Centres de données | |||

| Résidentiel | Maisons individuelles | ||

| Logements collectifs/appartements | |||

| Gouvernement et secteur public | Installations municipales | ||

| Justice et forces de l'ordre | |||

| Industrie et fabrication | Entreposage et logistique | ||

| Services publics et énergie | |||

| Transport et infrastructures critiques | Aéroports et ports maritimes | ||

| Gares ferroviaires et de métro | |||

| Santé et sciences de la vie | Hôpitaux et cliniques | ||

| Laboratoires pharmaceutiques | |||

| Éducation | Écoles primaires et secondaires | ||

| Enseignement supérieur et recherche | |||

| Militaire et défense | |||

| Autres secteurs | |||

| Par géographie | Angleterre | Londres | |

| Sud-Est | |||

| Midlands | |||

| Nord de l'Angleterre | |||

| Écosse | |||

| Pays de Galles | |||

| Irlande du Nord | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché du contrôle d'accès au Royaume-Uni d'ici 2031 ?

Il devrait atteindre 702,89 millions USD, le secteur croissant à un TCAC de 6,94 % jusqu'en 2031.

Quelle catégorie de composants détient la plus grande part de revenus ?

Le matériel est en tête avec une part de 61,05 %, car la plupart des bâtiments nécessitent encore des lecteurs, serrures et contrôleurs physiques.

Pourquoi les identifiants mobiles gagnent-ils en dynamisme dans le secteur du contrôle d'accès au Royaume-Uni ?

Les promoteurs doivent démontrer leur conformité sécuritaire au stade de la planification, ce qui déplace les budgets des rénovations en fin de cycle vers des conceptions intégrées en amont et stimule la demande de contrôleurs prêts pour le nuage.

Quelle région devrait connaître la croissance la plus rapide, et pourquoi ?

L'Irlande du Nord avec un TCAC de 7,09 %, soutenue par le commerce transfrontalier, les investissements technologiques et l'alignement avec les normes de sécurité de la République d'Irlande.

Comment les règles « Sécurisé dès la conception » affectent-elles les nouveaux projets de construction ?

Les promoteurs doivent démontrer leur conformité sécuritaire au stade de la planification, ce qui déplace les budgets des rénovations en fin de cycle vers des conceptions intégrées en amont et stimule la demande de contrôleurs prêts pour le nuage.

Quel risque ralentit l'adoption des lecteurs intégrant la vidéo ?

Les amendes RGPD strictes allongent les délais des projets de plusieurs mois, incitant les entreprises prudentes face au risque à retarder ou limiter les déploiements d'analyse faciale.

Dernière mise à jour de la page le: