Taille et part du marché des enzymes d'alimentation animale aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

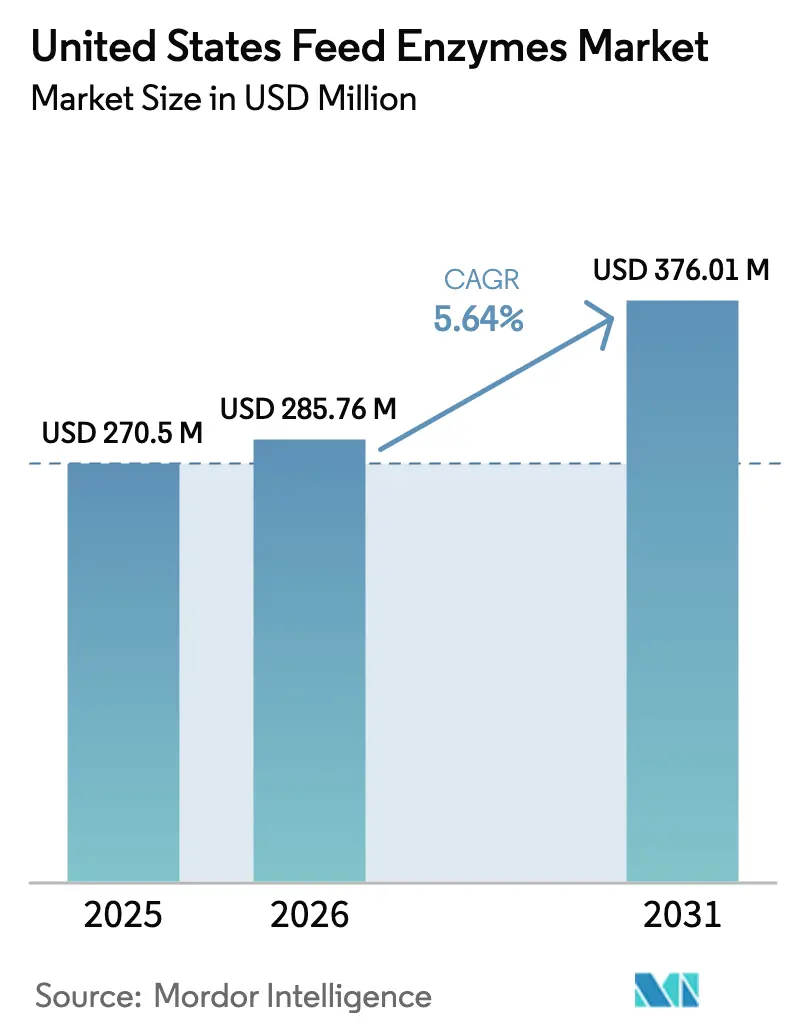

| Taille du marché de l'année de base (2025) | 270.5 Millions de dollars américains |

| Taille du Marché (2026) | 285.76 Millions de dollars américains |

| Taille du Marché (2031) | 376.01 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.64% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des enzymes d'alimentation animale aux États-Unis par Mordor Intelligence

La taille du marché des enzymes d'alimentation animale devrait passer de 270,5 millions USD en 2025 à 285,76 millions USD en 2026, et les prévisions indiquent qu'elle atteindra 376,01 millions USD d'ici 2031, à un TCAC de 5,64 % sur la période 2026-2031. La dynamique de croissance est alimentée par une demande axée sur les coûts en faveur d'une meilleure efficacité de conversion alimentaire, par un appétit croissant des consommateurs pour les protéines animales, et par la suppression réglementaire des promoteurs de croissance antibiotiques, qui pousse les producteurs vers des additifs fonctionnels. La consolidation entre fournisseurs s'accélère, comme en témoigne l'acquisition par Novonesis de l'alliance d'enzymes d'alimentation animale de DSM-Firmenich[1]Source : Novonesis, "Novonesis finalise l'acquisition de l'activité d'enzymes d'alimentation animale de DSM-Firmenich," novonesis.com . L'adoption de mélanges multi-enzymatiques thermostables est en hausse, les usines d'alimentation standardisant la granulation à haute température pour atténuer les risques de contamination, tandis que le développement de l'aquaculture commerciale et le renforcement des objectifs de réduction des émissions de méthane dans les ruminants élargissent davantage la base adressable pour les solutions enzymatiques. Les programmes de nutrition de précision qui adaptent les profils enzymatiques à la qualité des céréales régionales émergent comme un facteur de différenciation concurrentielle, notamment dans la ceinture de maïs du Midwest, où la volatilité des prix du maïs et du soja renforce l'attention portée aux améliorations de la digestibilité[2]Source : Service de recherche économique de l'USDA, "Données nationales sur le bétail et la viande," ers.usda.gov .

Principaux enseignements du rapport

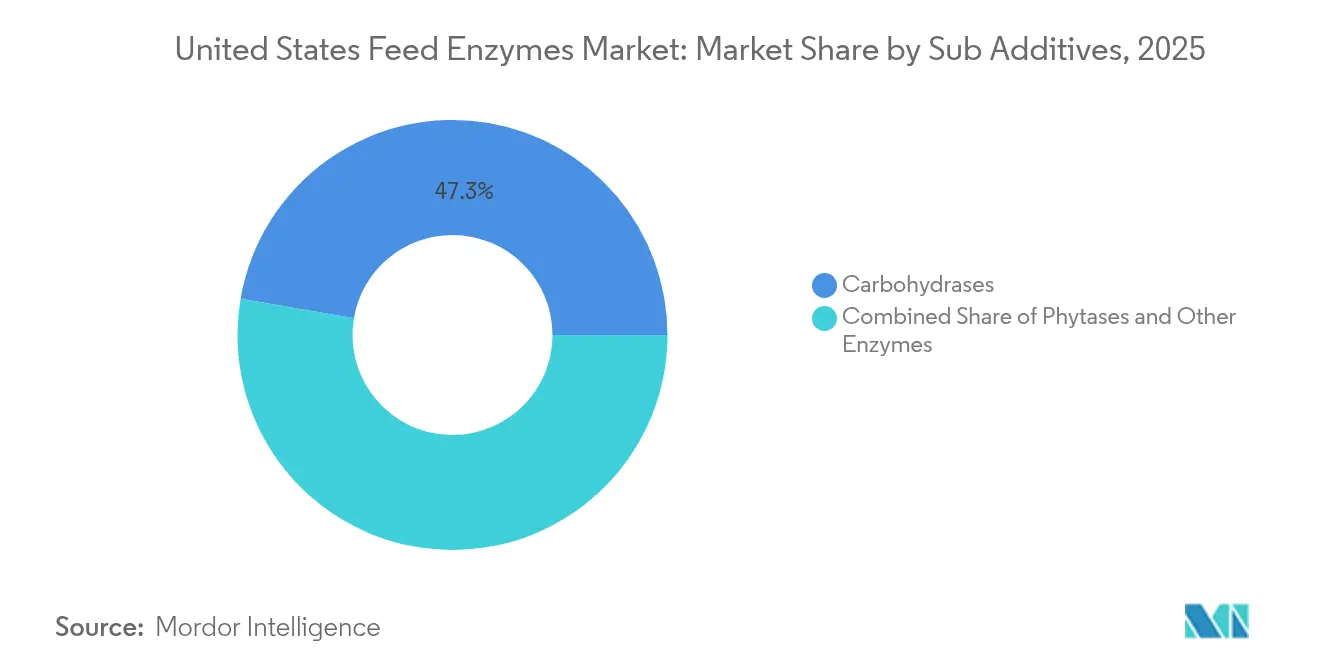

- Par sous-additif, les carbohydrases ont dominé avec une part de chiffre d'affaires de 47,31 % en 2025, tandis que les phytases devraient enregistrer le TCAC le plus rapide, soit 5,69 %, jusqu'en 2031.

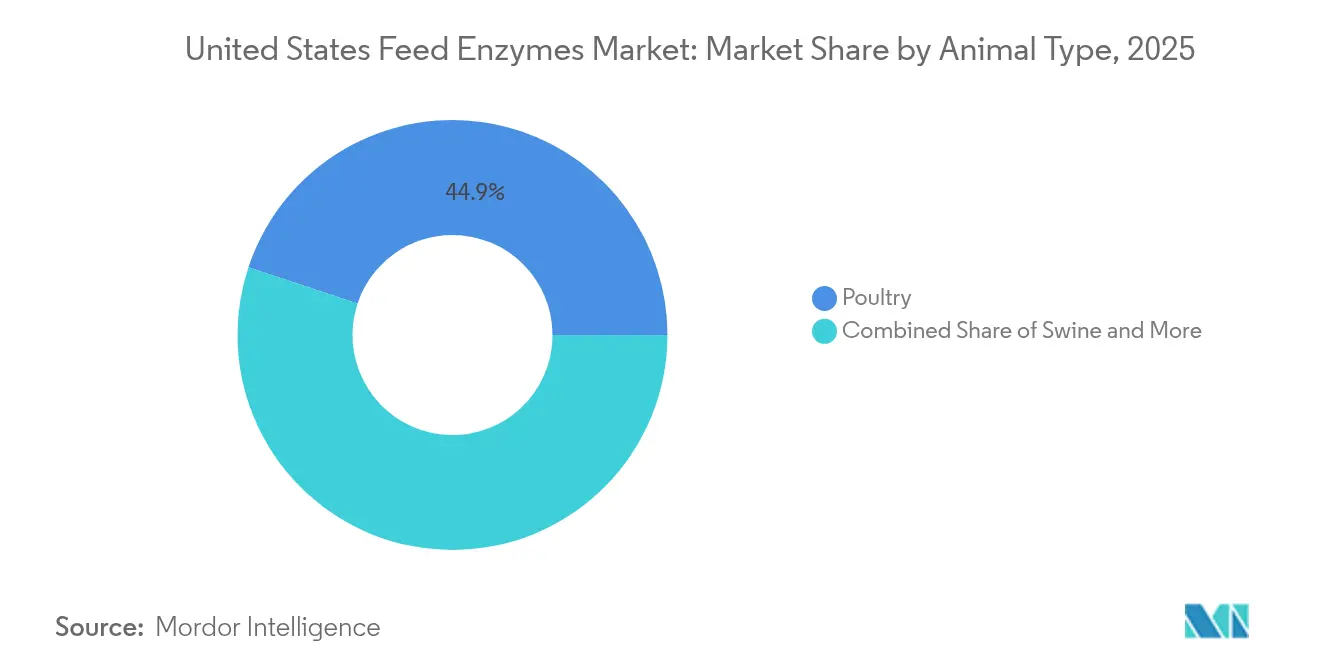

- Par animal, la volaille détenait une part de 44,90 % de la taille du marché des enzymes d'alimentation animale en 2025, tandis que les ruminants progressent à un TCAC de 6,02 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des enzymes d'alimentation animale aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur la prévision du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Demande croissante de protéines animales | +1.80% | Nationale, plus forte dans le Midwest et le Sud-Est | Moyen terme (2 à 4 ans) |

| Interdiction des promoteurs de croissance antibiotiques (AGP) | +1.50% | Nationale, application par la FDA dans tous les États | Court terme (≤ 2 ans) |

| Économies sur les coûts d'alimentation grâce à de meilleurs indices de conversion alimentaire | +1.20% | Nationale, pertinence la plus élevée dans la ceinture de maïs | Court terme (≤ 2 ans) |

| Expansion rapide de l'aquaculture commerciale | +0.90% | Pôles d'aquaculture côtiers et intérieurs | Long terme (≥ 4 ans) |

| Adoption de mélanges multi-enzymatiques thermostables dans les marchés tropicaux | +0.60% | États du Sud avec granulation à haute température | Moyen terme (2 à 4 ans) |

| Pression de l'étiquetage de l'empreinte carbone sur les producteurs d'élevage | +0.40% | Adoption précoce en Californie et dans le Nord-Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de protéines animales

La consommation de viande par habitant dans le pays est substantielle, la volaille représentant à elle seule la moitié du total, ce qui consolide une base importante pour les technologies d'efficacité nutritionnelle. Les enzymes d'alimentation animale permettent une amélioration de 3 à 5 % de la conversion alimentaire chez les poulets de chair commerciaux, équivalant à une économie de 0,15 à 0,25 USD par oiseau aux prix des aliments de 2025[3]Source : Association des sciences avicoles, "La supplémentation en enzymes améliore la conversion alimentaire des poulets de chair," poultryscience.org . La croissance démographique, projetée à 8,2 % d'ici 2030, ajoutera des groupes démographiques axés sur les protéines, soutenant la demande en enzymes à long terme. Les intégrateurs intègrent de plus en plus les programmes enzymatiques dans des logiciels de formulation à moindre coût, renforçant ainsi la proposition de valeur. L'attention des détaillants sur l'accessibilité des protéines soutient l'adoption en volume plutôt que les niches de tarification premium. Par conséquent, le marché des enzymes d'alimentation animale continue de s'aligner étroitement sur la trajectoire de la production de viande aux États-Unis.

Interdiction des promoteurs de croissance antibiotiques (AGP)

La Directive vétérinaire sur l'alimentation de la FDA a éliminé l'utilisation d'antibiotiques en vente libre à des fins de promotion de la croissance, poussant 95 % des producteurs de volaille commerciale et 87 % des producteurs porcins à rechercher des alternatives fonctionnelles. Les mélanges multi-enzymatiques combinant des activités de carbohydrase et de phytase sous-tendent désormais de nombreux protocoles de remplacement, car ils assurent à la fois la libération des nutriments et le soutien de la santé intestinale. Les États précurseurs tels que la Californie et New York ont augmenté les taux d'inclusion enzymatique plus rapidement en raison d'audits plus stricts. Les parties prenantes de la chaîne d'approvisionnement, des usines d'alimentation aux intégrateurs, exigent des dossiers riches en données démontrant l'équivalence avec les anciens repères antibiotiques. Les marques établies disposant de portefeuilles approuvés par les autorités réglementaires obtiennent ainsi des avantages de premier entrant. La hausse des ventes qui en résulte explique en grande partie l'accélération à court terme de la croissance du marché des enzymes d'alimentation animale.

Économies sur les coûts d'alimentation grâce à de meilleurs indices de conversion alimentaire

Le maïs et la farine de soja ont été significativement tarifés par tonne en 2024, déclenchant une plus grande attention aux technologies de libération des nutriments qui atténuent l'inflation des ingrédients. L'adoption des phytases a augmenté de 23 % d'une année sur l'autre, car elles réduisent le besoin en phosphate inorganique coûteux. La modélisation économique des intégrateurs montre un ratio de retour sur investissement de 3,2:1 dans les scénarios de prix actuels, comprimant les périodes de récupération du capital à moins de six mois. Les usines d'alimentation intègrent des packages enzymatiques dans des offres de régimes complets pour faciliter la logistique et améliorer la capture de marge. Le moteur d'efficacité reste structurellement porteur, compte tenu des prévisions consensuelles sur l'équilibre serré des céréales jusqu'en 2026. En conséquence, l'économie de la conversion alimentaire représente le déterminant individuel le plus clair des décisions d'achat à court terme.

Pression de l'étiquetage de l'empreinte carbone sur les producteurs d'élevage

Les détaillants de Californie et du Nord-Est expérimentent des étiquettes carbone pour le bœuf et les produits laitiers quantifiant l'intensité des émissions de méthane, incitant les producteurs à adopter des stratégies alimentaires réduisant le méthane. Des essais montrent que l'inclusion d'enzymes réduit les émissions de méthane entérique de 8 à 12 % chez les vaches laitières sans compromettre la production laitière. Le financement lié à la durabilité commence à intégrer des indicateurs d'efficacité alimentaire, faisant de l'adoption des enzymes un levier d'accès à des coûts d'emprunt préférentiels. Les grandes marques alimentaires ont fixé des objectifs de réduction des émissions de portée 3 pour 2030, intégrant les additifs alimentaires dans les tableaux de bord des fournisseurs. À mesure que les protocoles de mesure s'améliorent, la monétisation anticipée des réductions de carbone élargira la demande. Cet environnement de conformité en évolution consolide la proposition de valeur à long terme des enzymes d'alimentation animale.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur la prévision du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Volatilité des prix des substrats de fermentation | −0.8% | Nationale, pôles de fermentation dans le Midwest | Court terme (≤ 2 ans) |

| Délais prolongés d'approbation réglementaire multi-régionale | −0.6% | Nationale, supervision de la FDA plus examens des États | Moyen terme (2 à 4 ans) |

| Efficacité limitée dans les aliments à base d'insectes riches en phytate | −0.4% | Zones d'élevage d'insectes côtières et urbaines | Long terme (≥ 4 ans) |

| Menace de substitution par les microbiens à administration directe | −0.3% | Nationale, plus forte dans les segments biologiques et premium | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des substrats de fermentation

Les prix du liqueur de trempe de maïs ont fortement augmenté en 2024, comprimant les marges des producteurs d'enzymes et nécessitant des ajustements de prix trimestriels. Les intrants de fermentation sont désormais en concurrence avec les secteurs de l'éthanol et des bioplastiques, resserrant l'offre. Les grands fournisseurs couvrent leur exposition par le biais d'usines multi-substrats et de contrats à long terme avec les agriculteurs, mais les acteurs plus petits manquent de tampons similaires. La volatilité du marché au comptant complique la planification des usines d'alimentation, compromettant l'efficacité des formulations alimentaires verrouillées. Cette évolution favorise la consolidation, car la taille devient essentielle à la résilience des coûts. À moins que la diversification des substrats ne progresse rapidement, l'inflation des intrants continuera d'être un frein à la croissance du marché à court terme.

Délais prolongés d'approbation réglementaire multi-régionale

Les nouvelles approbations d'enzymes nécessitent généralement 18 à 24 mois dans le cadre de la procédure de pétition d'additif alimentaire de la FDA, avec trois à six mois supplémentaires dans des États comme la Californie qui imposent des examens supplémentaires. La charge croissante des données favorise les acteurs établis disposant de personnel réglementaire dédié. Les start-ups se tournent souvent vers la fabrication sous contrat ou les licences plutôt que vers la commercialisation complète. Les délais d'approbation retardent la capture des revenus sur les pipelines de R&D, freinant l'appétit des investisseurs pour de nouvelles modalités enzymatiques. Bien que les discussions sur l'harmonisation mondiale se poursuivent, l'alignement pratique reste limité. Les délais prolongés tempèrent donc le déploiement de solutions de pointe.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par sous-additif : les carbohydrases dominent tandis que les phytases stimulent la croissance future

Par sous-additif, les carbohydrases ont dominé avec une part de chiffre d'affaires de 47,31 % en 2025, soutenues par des gains constants de 3 à 4 % en énergie métabolisable lorsque la xylanase et la bêta-glucanase sont incluses dans les régimes maïs-soja. Leur dominance découle de leur large applicabilité dans les rations de volaille et de porc, de données de performance matures et de leur compatibilité avec la granulation à haute température, suite aux récentes avancées en ingénierie des protéines. Les variants thermostables ont été largement adoptés dans le Sud-Est, où les usines fonctionnent couramment à des températures dépassant 90 °C. Malgré une pénétration arrivant à maturité, le segment devrait se développer à un TCAC respectable jusqu'en 2031, les intégrateurs optimisant les protocoles de dosage et combinant les carbohydrases avec des protéases pour des effets synergiques. Les flux de revenus des carbohydrases restent donc fondamentaux pour la rentabilité des fournisseurs et les fonds de R&D.

Les phytases devraient enregistrer le TCAC le plus rapide, soit 5,69 %, jusqu'en 2031, aidées par la hausse des prix du phosphore et le renforcement des réglementations sur les rejets. Leur part en 2025 est restée modérée, mais les installations dans les régimes de poules pondeuses et de porcs ont augmenté de 18 % d'une année sur l'autre. À mesure que les limites d'excrétion du phosphore se resserrent, l'inclusion de phytases compense l'utilisation de phosphate inorganique, préservant l'équilibre des coûts du régime tout en soutenant les tableaux de bord de durabilité. Les produits de nouvelle génération offrent une meilleure rétention d'activité après la granulation, améliorant l'économie unitaire. Sur l'horizon de prévision, les phytases devraient capturer des parts supplémentaires, notamment dans les programmes de réduction du méthane chez les ruminants où la disponibilité du phosphore est liée aux gains d'efficacité alimentaire. L'alignement étroit des formulations avec des ingrédients spécifiques riches en phytate, notamment les protéines d'insectes, positionne les fournisseurs de phytases à l'avant-garde de l'innovation, soutenant le récit de croissance de l'industrie des enzymes d'alimentation animale.

Note: Les parts de segment de tous les segments individuels sont disponibles à l'achat du rapport

Par animal : la domination de la volaille fait face au défi de la croissance des ruminants

Les applications pour la volaille ont représenté 44,90 % de la part de marché en 2025, tirant parti de l'échelle industrielle du secteur et de systèmes de production standardisés qui facilitent l'adoption cohérente des enzymes, tandis que les ruminants s'imposent comme le segment à la croissance la plus rapide avec un TCAC de 6,02 % porté par les mandats de réduction du méthane et les pressions liées à l'empreinte carbone qui favorisent les améliorations de l'efficacité alimentaire. Les élevages de poulets de chair au sein du segment volaille affichent les taux de pénétration enzymatique les plus élevés, à 78 % des installations commerciales, reflétant le retour sur investissement éprouvé de la technologie dans des environnements de production à haut volume et sensibles aux coûts où des améliorations de la conversion alimentaire de 2 à 3 % se traduisent par des avantages économiques significatifs.

Les applications pour les ruminants bénéficient des recherches émergentes sur l'atténuation du méthane, la supplémentation enzymatique réduisant les émissions de méthane entérique de 8 à 12 % dans les essais sur les bovins laitiers, créant des opportunités de conformité réglementaire à mesure que les mécanismes de tarification du carbone s'étendent dans les secteurs agricoles. L'aquaculture représente le segment le plus petit mais le plus dynamique, avec des formulations enzymatiques spécialisées pour les aliments pour poissons et crevettes affichant une croissance annuelle de 28 % à mesure que les systèmes d'aquaculture en circuit fermé nécessitent des aliments minimisant la production de déchets et maintenant les paramètres de qualité de l'eau.

Note: Les parts de segment de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

La ceinture de maïs du Midwest a représenté la majorité des ventes de 2025, ancrée par des populations denses de volailles et de porcs et des chaînes d'approvisionnement intégrées qui favorisent les achats en vrac de concentrés enrichis en enzymes. La production régionale de maïs et de soja soutient le développement de formulations à moindre coût qui bénéficient de l'inclusion de carbohydrases et de protéases, verrouillant ainsi la demande de base. Les grandes usines d'alimentation à la ferme typiques de l'Iowa et de l'Illinois négocient des accords d'approvisionnement pluriannuels, stabilisant les volumes pour les principaux fournisseurs. Les universités d'État de la région mènent des travaux de vulgarisation approfondis sur l'efficacité des enzymes, renforçant ainsi la crédibilité de l'adoption parmi les producteurs.

Le Sud-Est est la région à la croissance la plus rapide. La production de poulets de chair continue de migrer vers la Géorgie, l'Alabama et le Mississippi en raison de leurs climats plus chauds et de conditions de main-d'œuvre favorables, créant une nouvelle demande pour des enzymes stables à haute température. Les pôles d'aquaculture émergents en Alabama et en Caroline du Nord stimulent l'adoption de protéases et de lipases grâce à des régimes riches en substituts de farine de poisson. Les centres de distribution proches de Savannah et de Mobile optimisent la logistique pour les additifs à température contrôlée, améliorant encore les niveaux de service. Les partenariats public-privé, tels que les essais de vulgarisation sur la digestibilité des aliments pour crevettes, facilitent le transfert rapide des connaissances vers la pratique commerciale.

La Côte Ouest et le Nord-Est représentaient ensemble une part modérée du volume de 2025, mais s'orientent vers des formulations enzymatiques premium. Les règles de la Proposition 12 en Californie exigent des systèmes sans cage qui consomment 12 à 15 % d'aliments supplémentaires, incitant les producteurs de poules pondeuses à utiliser des phytases et des carbohydrases pour compenser les pénalités de coût. Les producteurs laitiers du Nord-Ouest Pacifique utilisent des suppléments enzymatiques pour soutenir les rendements laitiers dans des systèmes basés sur le pâturage avec une qualité de fourrage variable. Les réglementations environnementales sur le ruissellement des nutriments dans la baie de Chesapeake et le détroit de Puget accélèrent l'adoption de phytases pour atténuer les rejets de phosphore. Bien que la consommation absolue soit inférieure à celle de la ceinture de maïs, des dépenses par tonne d'additifs plus élevées font monter les prix de vente moyens, soutenant les fournisseurs de niche.

Paysage concurrentiel

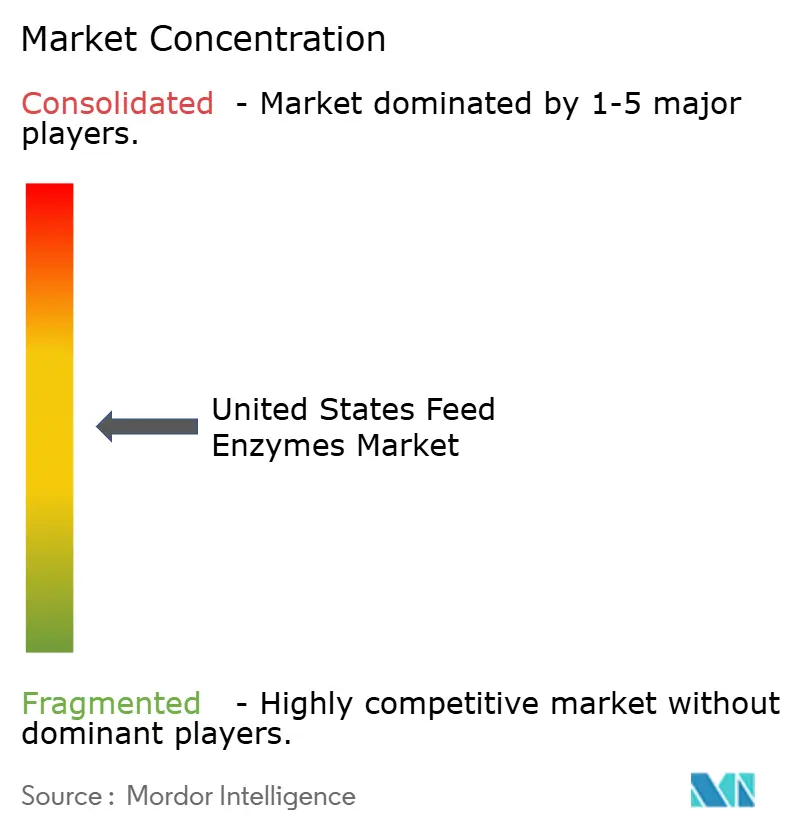

Le leadership du marché reste modérément concentré, les cinq premiers fournisseurs détenant une part significative des revenus en 2024. DSM-Firmenich AG était en tête, s'appuyant sur un large portefeuille d'enzymes et de vitamines intégrant des services techniques. L'acquisition par Novonesis de l'alliance d'enzymes d'alimentation animale de DSM-Firmenich en 2024 signale une consolidation plus profonde et renforce sa position dans la technologie thermostable. La part d'Archer-Daniels-Midland bénéficie de l'intégration verticale dans la fabrication d'aliments, permettant l'intégration directe de mélanges enzymatiques propriétaires dans les rations finies.

Alltech suit, soutenu par des innovations de fermentation à base de levures qui réduisent les structures de coûts variables et permettent l'expansion de son portefeuille de spécialités. La stratégie des acteurs établis est axée sur l'expansion des capacités et les partenariats de co-développement. ADM investit pour augmenter de 40 % la capacité de ses fermenteurs de Decatur, dans l'Illinois, répondant à la demande croissante de carbohydrases et de phytases.

BASF a lancé la phytase Natuphos E optimisée pour la granulation à 90 °C, ciblant les usines souhaitant un remplacement identique des anciennes enzymes sans sur-formulation. Alltech a conclu un partenariat avec Protix pour concevoir des enzymes compatibles avec les protéines d'insectes, se positionnant pour de futurs changements d'ingrédients. Des sociétés de distribution comme Brenntag renforcent leur présence régionale en acquérant des grossistes spécialisés en additifs, offrant une logistique groupée et un support technique. Les barrières à l'entrée augmentent à mesure que les exigences en matière de données réglementaires et les économies d'échelle de fermentation favorisent les acteurs établis ; néanmoins, des entreprises spécialisées peuvent réussir en ciblant des marchés de niche, comme l'aquaculture ou l'élevage biologique, avec des solutions sur mesure que les grandes entreprises négligent.

Leaders de l'industrie des enzymes d'alimentation animale aux États-Unis

Alltech, Inc.

Archer Daniel Midland Co.

Brenntag SE

IFF (Danisco Animal Nutrition)

DSM-Firmenich AG (Novonesis A/S)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Février 2025 : Novonesis a finalisé l'acquisition de l'alliance d'enzymes d'alimentation animale de DSM-Firmenich, créant le plus grand fournisseur d'enzymes dédié du secteur. Cette acquisition devrait stimuler l'innovation et renforcer le développement du marché des enzymes d'alimentation animale aux États-Unis.

- Août 2024 : BASF a lancé la phytase Natuphos E, conçue pour conserver son activité aux températures de granulation de 90 °C. Cette innovation devrait soutenir la croissance du marché des enzymes d'alimentation animale aux États-Unis en améliorant l'efficacité alimentaire et les processus de production.

- Juin 2024 : International Flavors and Fragrances Inc. a obtenu l'approbation de la FDA pour le premier mélange multi-enzymatique enregistré spécifiquement pour les systèmes d'aquaculture en circuit fermé. Ce développement devrait stimuler l'innovation et la croissance du marché des enzymes d'alimentation animale aux États-Unis.

Portée du rapport sur le marché des enzymes d'alimentation animale aux États-Unis

Les carbohydrases et les phytases sont couverts en tant que segments par sous-additif. L'aquaculture, la volaille, les ruminants et le porc sont couverts en tant que segments par animal.| Carbohydrases |

| Phytases |

| Autres enzymes |

| Aquaculture | Poissons |

| Crevettes | |

| Autres espèces aquacoles | |

| Volaille | Poulets de chair |

| Poules pondeuses | |

| Autres oiseaux de volaille | |

| Ruminants | Bovins à viande |

| Bovins laitiers | |

| Autres ruminants | |

| Porc | |

| Autres animaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| APAC | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'APAC | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par sous-additif | Carbohydrases | ||

| Phytases | |||

| Autres enzymes | |||

| Par animal | Aquaculture | Poissons | |

| Crevettes | |||

| Autres espèces aquacoles | |||

| Volaille | Poulets de chair | ||

| Poules pondeuses | |||

| Autres oiseaux de volaille | |||

| Ruminants | Bovins à viande | ||

| Bovins laitiers | |||

| Autres ruminants | |||

| Porc | |||

| Autres animaux | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| France | |||

| Royaume-Uni | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| APAC | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'APAC | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Définition du marché

- FONCTIONS - Pour l'étude, les additifs alimentaires sont considérés comme des produits fabriqués commercialement utilisés pour améliorer des caractéristiques telles que le gain de poids, l'indice de conversion alimentaire et la consommation d'aliments lorsqu'ils sont utilisés dans des proportions appropriées.

- REVENDEURS - Les entreprises engagées dans la revente d'additifs alimentaires sans valeur ajoutée ont été exclues du périmètre du marché, afin d'éviter les doubles comptages.

- CONSOMMATEURS FINAUX - Les fabricants d'aliments composés sont considérés comme les consommateurs finaux du marché étudié. Le périmètre exclut les agriculteurs qui achètent des additifs alimentaires à utiliser directement comme suppléments ou prémix.

- CONSOMMATION INTERNE DES ENTREPRISES - Les entreprises engagées dans la production d'aliments composés ainsi que dans la fabrication d'additifs alimentaires font partie de l'étude. Cependant, lors de l'estimation des tailles de marché, la consommation interne d'additifs alimentaires par ces entreprises a été exclue.

| Mot-clé | Définition |

|---|---|

| Additifs alimentaires | Les additifs alimentaires sont des produits utilisés en nutrition animale dans le but d'améliorer la qualité des aliments et la qualité des denrées alimentaires d'origine animale, ou d'améliorer les performances et la santé des animaux. |

| Probiotiques | Les probiotiques sont des micro-organismes introduits dans l'organisme pour leurs qualités bénéfiques. (Ils maintiennent ou restaurent les bactéries bénéfiques dans l'intestin.) |

| Antibiotiques | Un antibiotique est un médicament spécifiquement utilisé pour inhiber la croissance des bactéries. |

| Prébiotiques | Un ingrédient alimentaire non digestible qui favorise la croissance de micro-organismes bénéfiques dans les intestins. |

| Antioxydants | Les antioxydants sont des composés qui inhibent l'oxydation, une réaction chimique qui produit des radicaux libres. |

| Phytogéniques | Les phytogéniques sont un groupe de promoteurs de croissance naturels et non antibiotiques dérivés d'herbes, d'épices, d'huiles essentielles et d'oléorésines. |

| Vitamines | Les vitamines sont des composés organiques nécessaires à la croissance normale et au maintien de l'organisme. |

| Métabolisme | Un processus chimique qui se produit dans un organisme vivant afin de maintenir la vie. |

| Acides aminés | Les acides aminés sont les éléments constitutifs des protéines et jouent un rôle important dans les voies métaboliques. |

| Enzymes | Une enzyme est une substance qui agit comme catalyseur pour déclencher une réaction biochimique spécifique. |

| Résistance aux agents antimicrobiens | La capacité d'un micro-organisme à résister aux effets d'un agent antimicrobien. |

| Antimicrobien | Détruisant ou inhibant la croissance des micro-organismes. |

| Équilibre osmotique | C'est un processus de maintien de l'équilibre en sels et en eau à travers les membranes dans les fluides corporels. |

| Bactériocine | Les bactériocines sont des toxines produites par des bactéries pour inhiber la croissance de souches bactériennes similaires ou étroitement apparentées. |

| Biohydrogénation | C'est un processus qui se produit dans le rumen d'un animal, dans lequel des bactéries convertissent les acides gras insaturés (AGI) en acides gras saturés (AGS). |

| Rancissement oxydatif | C'est une réaction des acides gras avec l'oxygène, qui provoque généralement des odeurs désagréables chez les animaux. Pour y remédier, des antioxydants sont ajoutés. |

| Mycotoxicose | Toute affection ou maladie causée par des toxines fongiques, principalement due à la contamination des aliments pour animaux par des mycotoxines. |

| Mycotoxines | Les mycotoxines sont des composés toxiques naturellement produits par certains types de moisissures (champignons). |

| Probiotiques alimentaires | Les suppléments alimentaires microbiens affectent positivement l'équilibre microbien gastro-intestinal. |

| Levures probiotiques | Levures alimentaires (champignons unicellulaires) et autres champignons utilisés comme probiotiques. |

| Enzymes d'alimentation animale | Elles sont utilisées pour compléter les enzymes digestives dans l'estomac d'un animal afin de décomposer les aliments. Les enzymes garantissent également l'amélioration de la production de viande et d'œufs. |

| Détoxifiants des mycotoxines | Ils sont utilisés pour prévenir la croissance fongique et empêcher toute moisissure nocive d'être absorbée dans l'intestin et le sang. |

| Antibiotiques alimentaires | Ils sont utilisés à la fois pour la prévention et le traitement des maladies, mais aussi pour une croissance et un développement rapides. |

| Antioxydants alimentaires | Ils sont utilisés pour protéger la détérioration des autres nutriments alimentaires dans l'alimentation tels que les graisses, les vitamines, les pigments et les agents aromatisants, assurant ainsi la sécurité nutritionnelle des animaux. |

| Phytogéniques alimentaires | Les phytogéniques sont des substances naturelles ajoutées aux aliments pour animaux d'élevage pour favoriser la croissance, faciliter la digestion et agir comme agents antimicrobiens. |

| Vitamines alimentaires | Elles sont utilisées pour maintenir la fonction physiologique normale et la croissance et le développement normaux des animaux. |

| Arômes et édulcorants alimentaires | Ces arômes et édulcorants aident à masquer les goûts et les odeurs lors des changements d'additifs ou de médicaments et les rendent idéaux pour les régimes alimentaires des animaux en transition. |

| Acidifiants alimentaires | Les acidifiants pour aliments animaux sont des acides organiques incorporés dans l'aliment à des fins nutritionnelles ou conservatrices. Les acidifiants améliorent la congestion et l'équilibre microbiologique dans les voies alimentaires et digestives des animaux d'élevage. |

| Minéraux alimentaires | Les minéraux alimentaires jouent un rôle important dans les besoins alimentaires réguliers des aliments pour animaux. |

| Liants alimentaires | Les liants alimentaires sont des agents liants utilisés dans la fabrication de produits d'alimentation animale sûrs. Ils améliorent le goût des aliments et prolongent la période de conservation. |

| Termes clés | Abréviation |

| LSDV | Virus de la dermatose nodulaire contagieuse |

| ASF | Peste porcine africaine |

| GPA | Antibiotiques promoteurs de croissance |

| NSP | Polysaccharides non amylacés |

| PUFA | Acide gras polyinsaturé |

| Afs | Aflatoxines |

| AGP | Promoteurs de croissance antibiotiques |

| FAO | Organisation des Nations Unies pour l'alimentation et l'agriculture |

| USDA | Département de l'Agriculture des États-Unis |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de taille de marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les analyses des experts sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et dans toutes les fonctions afin de générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement