Taille et part du marché nord-américain de la lutéine et de la zéaxanthine pour l'alimentation animale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

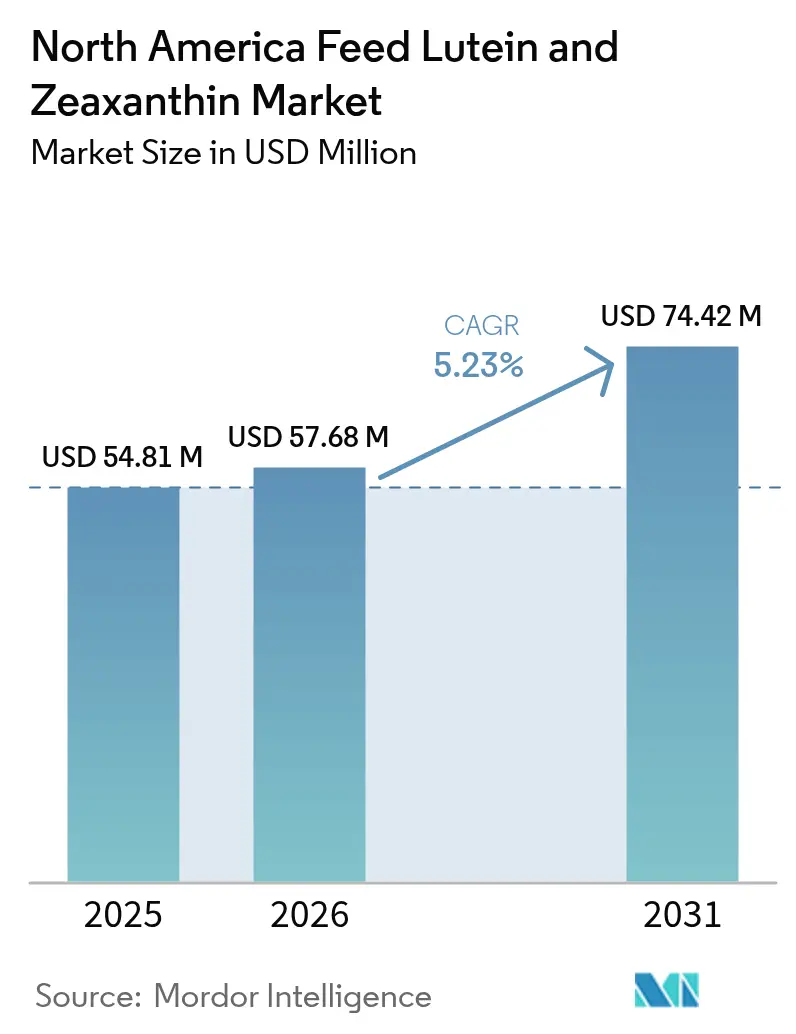

| Taille du marché de l'année de base (2025) | 54.81 Millions de dollars américains |

| Taille du Marché (2026) | 57.68 Millions de dollars américains |

| Taille du Marché (2031) | 74.42 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.23% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché nord-américain de la lutéine et de la zéaxanthine pour l'alimentation animale par Mordor Intelligence

La taille du marché nord-américain de la lutéine et de la zéaxanthine pour l'alimentation animale devrait croître de 54,81 millions USD en 2025 à 57,68 millions USD en 2026 et devrait atteindre 74,42 millions USD d'ici 2031, à un CAGR de 5,23 % sur la période 2026-2031. Le marché évolue en raison de l'évolution des préférences des consommateurs et des changements démographiques. Le Bureau du recensement des États-Unis prévoyant une population de 417 millions d'habitants d'ici 2060, la demande de produits protéinés d'origine animale reste soutenue. La croissance du marché est portée par la demande croissante d'œufs, de viande et de poissons d'élevage naturellement pigmentés, soutenue par les exigences de certification biologique qui restreignent les additifs synthétiques. L'expansion de la production aquacole, notamment dans l'élevage de saumons et de truites, accroît la demande de xanthophylles apparentées à l'astaxanthine. Les intégrateurs avicoles renforcent leurs programmes de coloration du jaune d'œuf pour répondre aux exigences des chaînes de restauration rapide. Les récentes modifications réglementaires de la Food and Drug Administration et de l'Agence canadienne d'inspection des aliments ont augmenté les taux d'inclusion de caroténoïdes autorisés, offrant une plus grande flexibilité de formulation. Les contrats de culture de soucis au Mexique et au Guatemala garantissent un approvisionnement régulier en lutéine tout au long de l'année, mais les fluctuations des prix des matières premières continuent de poser des défis.

Principaux enseignements du rapport

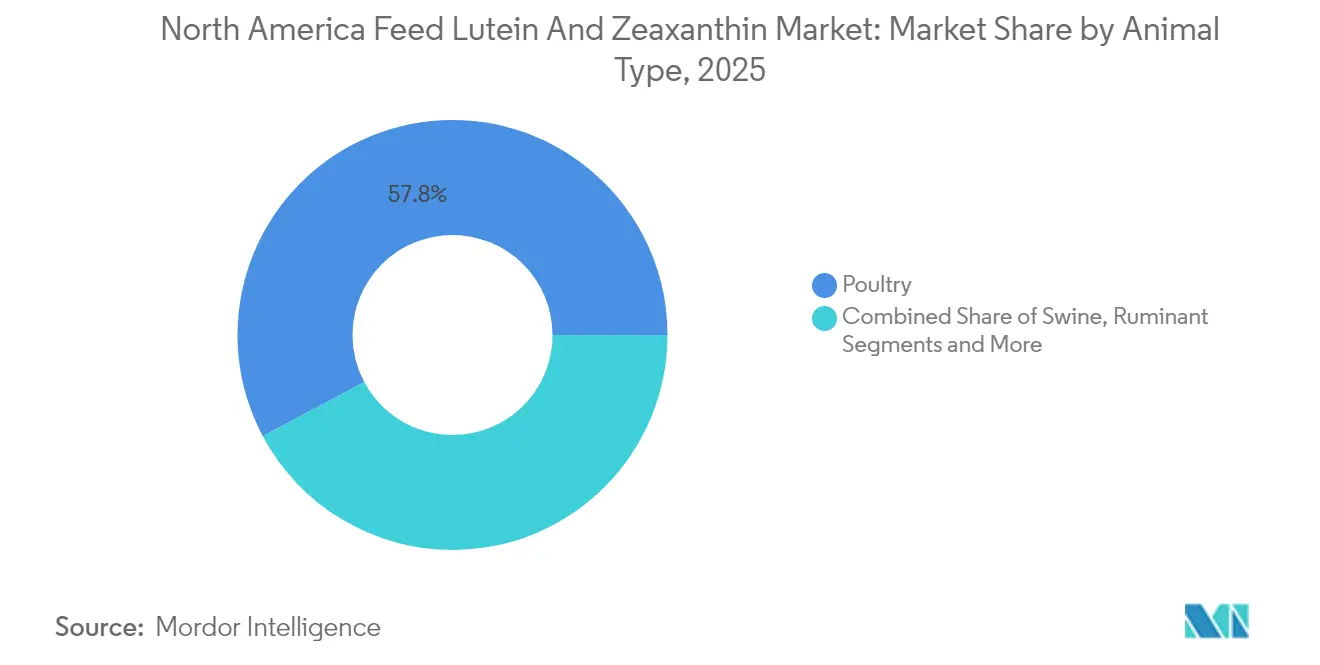

- Par type d'animal, la volaille a représenté 57,80 % de la part du marché nord-américain de la lutéine et de la zéaxanthine pour l'alimentation animale en 2025, tandis que l'aquaculture devrait enregistrer le CAGR le plus rapide, à 7,69 %, jusqu'en 2031.

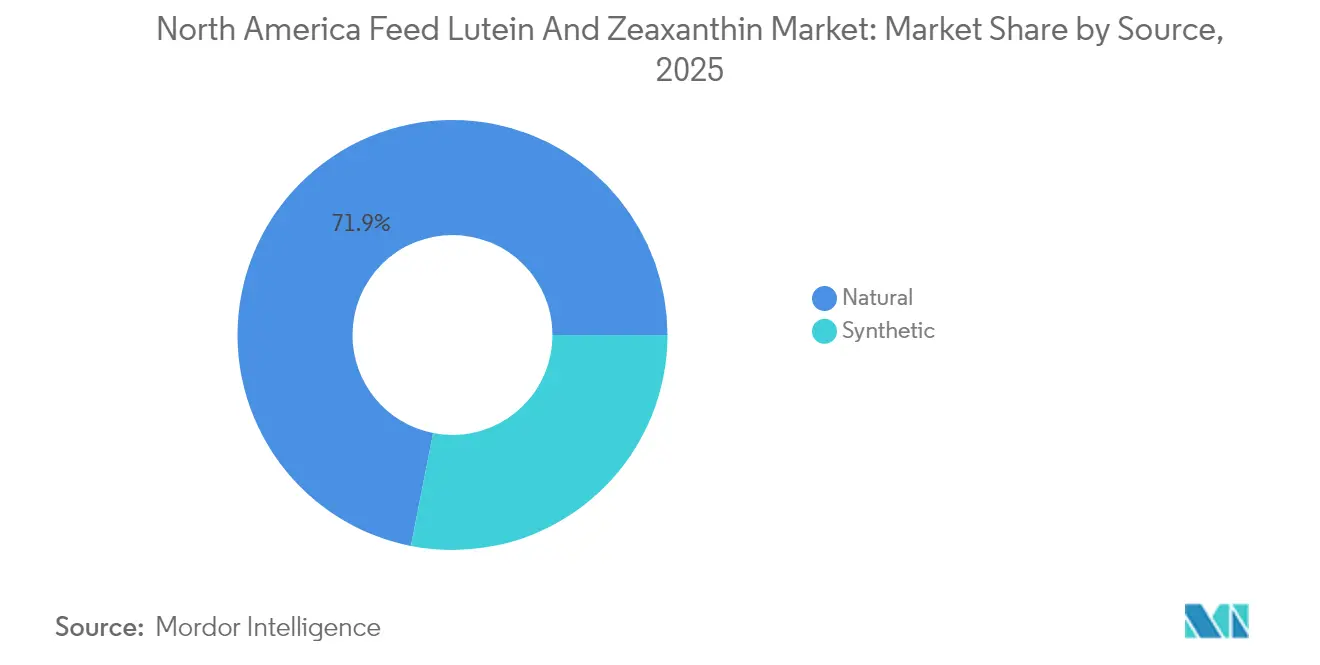

- Par source, le segment naturel a représenté 71,90 % de la taille du marché nord-américain de la lutéine et de la zéaxanthine pour l'alimentation animale en 2025, et devrait progresser à un CAGR de 7,36 % entre 2026 et 2031.

- Par pays, les États-Unis ont détenu une part de 61,80 % des revenus du marché en 2025, tandis que le Mexique devrait se développer à un CAGR de 6,13 % jusqu'en 2031.

- La concentration du marché est modérée, les cinq premières entreprises — DSM-Firmenich AG, BASF SE, Kemin Industries, Inc., EW Nutrition GmbH et Nutrex NV — détenant collectivement la majorité de la part de marché en 2024.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché nord-américain de la lutéine et de la zéaxanthine pour l'alimentation animale

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de protéines d'origine animale | +1.2% | États-Unis et Canada | Moyen terme (2 à 4 ans) |

| Demande croissante de pigmentation naturelle | +0.9% | Secteurs biologiques des États-Unis et du Canada | Long terme (≥ 4 ans) |

| Expansion de la production d'œufs et de viande certifiés biologiques | +0.8% | États-Unis et Canada | Long terme (≥ 4 ans) |

| Avancées technologiques dans les méthodes d'extraction et de livraison des caroténoïdes | +0.7% | Pôles de recherche et développement en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Contrats de production de soucis réduisant le risque de la chaîne d'approvisionnement | +0.5% | Corridors d'approvisionnement du Mexique et du Guatemala | Court terme (≤ 2 ans) |

| Autorisations réglementaires pour des plafonds d'inclusion plus élevés | +0.4% | Régions relevant de la Food and Drug Administration des États-Unis et de l'Agence canadienne d'inspection des aliments | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de protéines d'origine animale

Les habitudes de consommation de protéines en Amérique du Nord influencent la demande de caroténoïdes, les producteurs d'élevage optimisant les formulations alimentaires pour atteindre des exigences spécifiques en matière de couleur du jaune d'œuf et de pigmentation de la chair du saumon. Le Département de l'agriculture des États-Unis prévoit une croissance de la consommation par habitant d'œufs et de poissons, notamment de saumon d'élevage, pour lequel la supplémentation en astaxanthine est nécessaire à l'acceptation commerciale. L'augmentation de la consommation par habitant d'œufs et de poissons aux États-Unis et au Canada a conduit les formulateurs d'aliments à ajuster le dosage de lutéine, de zéaxanthine et d'astaxanthine pour assurer la cohérence des couleurs[1]Source : « Zones d'opportunités aquacoles », NOAA.gov. Les chaînes de restauration rapide exigent des normes spécifiques de couleur du jaune d'œuf, ce qui oblige les intégrateurs à maintenir des niveaux constants de xanthophylles dans les formulations alimentaires. Cette exigence a orienté le marché nord-américain de la lutéine et de la zéaxanthine pour l'alimentation animale vers des prémix de précision.

Demande croissante de pigmentation naturelle

Les préférences des consommateurs pour les ingrédients naturels remodèlent les stratégies d'approvisionnement en caroténoïdes, les fabricants de produits alimentaires s'adaptant aux exigences des étiquettes propres. Les caroténoïdes naturels issus de l'extrait de souci et de l'oléorésine de paprika se négocient à des prix plus élevés, mais sont conformes aux normes du Programme national biologique du Département de l'agriculture des États-Unis (USDA), qui restreignent les alternatives synthétiques. La demande de produits à étiquette propre accroît l'utilisation de pigments dérivés du souci et du paprika malgré leur prix premium. Les réglementations biologiques du Département de l'agriculture des États-Unis interdisent la plupart des caroténoïdes synthétiques, orientant les producteurs avicoles et aquacoles haut de gamme vers des intrants naturels, malgré des surcoûts pouvant atteindre 200 % par rapport aux options synthétiques[2]Source : Agricultural Marketing Service, « Exigences relatives à l'élevage biologique », USDA.gov. Cette évolution affecte significativement les producteurs d'œufs haut de gamme, pour lesquels la pigmentation naturelle du jaune d'œuf soutient des prix de détail plus élevés et les exigences de certification biologique.

Avancées technologiques dans les méthodes d'extraction et de livraison des caroténoïdes

Les avancées dans les méthodes d'extraction ont réduit les coûts de production des caroténoïdes naturels tout en améliorant la biodisponibilité grâce à des systèmes de livraison perfectionnés. L'utilisation de l'extraction au CO2 supercritique élimine les résidus de solvants et augmente la pureté des caroténoïdes, répondant aux exigences de sécurité alimentaire et réduisant les coûts de traitement par rapport à l'extraction conventionnelle par solvants. L'application de l'extraction enzymatique à l'aide de cellulases et de pectinases augmente le rendement à partir des pétales de souci et d'autres sources végétales, améliorant la viabilité économique de la production de caroténoïdes naturels. La microencapsulation protège les caroténoïdes de l'oxydation lors du traitement et du stockage des aliments, prolongeant la durée de conservation des produits et minimisant les pertes dans la chaîne d'approvisionnement.

Contrats de production de soucis réduisant le risque de la chaîne d'approvisionnement

L'agriculture contractuelle de soucis au Mexique et au Guatemala apporte de la stabilité aux chaînes d'approvisionnement des transformateurs de caroténoïdes nord-américains. Ces accords établissent des prix minimaux pour les agriculteurs et garantissent une disponibilité régulière des matières premières pour les transformateurs, réduisant la volatilité des prix qui limitait auparavant l'adoption des pigments naturels. Les contrats à long terme soutiennent également les investissements dans des équipements spécialisés de récolte et de transformation, ce qui améliore l'efficacité de l'extraction de la lutéine à partir des fleurs de souci.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières | -0.8% | Intrants mondiaux vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Spécifications strictes d'uniformité des couleurs imposées par les chaînes de restauration rapide | -0.6% | Restauration hors domicile aux États-Unis et au Canada | Moyen terme (2 à 4 ans) |

| Problèmes de stabilité et de durée de conservation | -0.4% | Réseaux de distribution en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Sensibilisation limitée des agriculteurs en dehors du segment avicole | -0.3% | Zones aquacoles rurales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières

Les coûts des matières premières pour les caroténoïdes connaissent des fluctuations importantes en raison de rendements agricoles dépendants des conditions météorologiques et du nombre limité de fournisseurs, créant une incertitude budgétaire pour les fabricants d'aliments qui opèrent avec des marges étroites. Les prix des fleurs de souci varient selon les saisons et répondent aux conditions climatiques dans les principales régions de production. Des perturbations de l'approvisionnement en précurseurs de caroténoïdes synthétiques surviennent en raison d'arrêts d'usines chimiques, comme en témoigne l'incendie de l'installation BASF de Ludwigshafen en juillet 2024, qui a affecté la disponibilité du marché de la vitamine A. Le nombre limité de producteurs mondiaux de caroténoïdes accroît la sensibilité aux prix lorsque des installations individuelles font face à des perturbations ou à des limitations de capacité.

Spécifications strictes d'uniformité des couleurs imposées par les chaînes de restauration rapide

Les chaînes de restauration exigent des spécifications de couleur strictes pour les produits à base d'œufs et les portions de saumon, nécessitant un dosage précis des caroténoïdes dans l'alimentation animale. Ces spécifications dépassent souvent les plages de variation naturelle des couleurs, obligeant les producteurs à combiner plusieurs sources de caroténoïdes ou à augmenter les taux d'inclusion pour obtenir des résultats cohérents. Le respect de ces normes représente 2 à 3 % du coût total de l'alimentation dans les opérations de poules pondeuses et jusqu'à 20 % dans la production d'aliments pour saumons. Les consommateurs préfèrent de plus en plus les ingrédients naturels, mais les pressions économiques favorisent l'utilisation de caroténoïdes synthétiques pour assurer la cohérence des couleurs. Les exigences supplémentaires en matière de contrôle qualité augmentent les coûts opérationnels et créent des risques de rejet de lots en raison de la non-conformité des couleurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'animal : la volaille maintient sa dominance

La volaille représente 57,80 % de la part du marché nord-américain de la lutéine et de la zéaxanthine pour l'alimentation animale en 2025, et devrait progresser à un CAGR de 7,34 % entre 2026 et 2031. Les opérations d'élevage de poules pondeuses nécessitent une supplémentation précise en lutéine et en zéaxanthine pour répondre aux normes de couleur du jaune d'œuf de catégorie AA du Département de l'agriculture des États-Unis exigées par les détaillants. Les producteurs commerciaux de poulets de chair utilisent la supplémentation en xanthophylles pour améliorer la coloration de la peau, notamment pour les produits de marque haut de gamme. Le segment avicole offre les meilleurs rendements aux fournisseurs de pigments grâce à des systèmes de distribution de prémix efficaces et à une infrastructure de support technique établie.

Le segment aquacole devrait croître à un CAGR de 7,69 % jusqu'en 2031. Les opérations d'élevage de saumons et de truites nécessitent une supplémentation en astaxanthine et en lutéine pour atteindre des caractéristiques spécifiques de couleur de la chair à des fins de différenciation des produits. Les pigments représentant jusqu'à 20 % du coût total de l'alimentation, les producteurs adoptent de plus en plus des formes microencapsulées pour minimiser le gaspillage alimentaire. L'expansion de la production de crevettes au Mexique et dans les régions du Golfe du Mexique offre des opportunités de croissance supplémentaires, les transformateurs devant maintenir une pigmentation régulière de la carapace pour répondre aux exigences d'exportation.

Par source : les pigments naturels sont en tête mais font face à des pressions sur les coûts

Les ingrédients naturels représentent 71,90 % de la taille du marché nord-américain de la lutéine et de la zéaxanthine pour l'alimentation animale en 2025 et devraient croître à un CAGR de 7,36 % durant la période 2026-2031, portés par les exigences réglementaires et la préférence des consommateurs pour les ingrédients d'origine végétale. Le souci, le paprika et les algues constituent les principales sources de production de lutéine et de zéaxanthine, avec des efficacités d'extraction améliorées réduisant l'écart de coût par rapport aux alternatives synthétiques. Les fabricants tirent parti des primes de certification biologique pour compenser les coûts plus élevés des matières premières, tandis que la technologie d'encapsulation préserve la stabilité des molécules naturelles lors du processus de granulation des aliments.

Les sources synthétiques maintiennent un avantage en termes de coûts dans les opérations d'alimentation conventionnelles, offrant une stabilité oxydative constante et une uniformité des couleurs. Leur part de marché diminue à mesure que les chaînes de restauration et les détaillants renforcent leurs exigences en matière d'étiquette propre. En réponse, les fabricants investissent dans la recherche et le développement de procédés d'extraction sans solvants et à base d'enzymes pour accroître l'efficacité de la production d'ingrédients naturels.

Analyse géographique

Les États-Unis détiennent 61,80 % de la part du marché nord-américain de la lutéine et de la zéaxanthine pour l'alimentation animale en 2025. Cette dominance découle de la position du pays en tant que deuxième producteur mondial de volaille et de son industrie aquacole saumonière côtière en pleine croissance. Les seuils d'inclusion établis par la Food and Drug Administration facilitent les approbations de formulations, bien que des vulnérabilités de la chaîne d'approvisionnement soient apparues lors d'événements tels que la perturbation des précurseurs de vitamines de BASF en 2024.

Le Canada maintient une position plus modeste mais à haute valeur ajoutée sur le marché nord-américain de la lutéine et de la zéaxanthine pour l'alimentation animale. L'approbation en 2024 par l'Agence canadienne d'inspection des aliments de l'oléorésine de paprika saponifiée a offert aux producteurs d'œufs biologiques des options de pigmentation supplémentaires. Les fermes salmonicoles du pays en Colombie-Britannique et dans les provinces atlantiques utilisent des combinaisons d'astaxanthine et de lutéine pour répondre aux normes d'exportation, malgré une production limitée de cultures pigmentaires domestiques en raison des contraintes climatiques.

Le Mexique affiche le taux de croissance régional le plus élevé, à 6,13 % de CAGR jusqu'en 2031, bénéficiant d'une production continue de soucis et du développement de ses opérations avicoles. La COFEPRIS (Commission fédérale pour la protection contre les risques sanitaires) aligne ses réglementations sur les additifs avec les normes nord-américaines, bien que les processus d'approbation restent plus longs. L'industrie aquacole de crevettes de la côte Pacifique accroît son utilisation d'aliments enrichis en pigments pour répondre aux exigences de couleur du marché asiatique, stimulant la demande de concentrés de lutéine et de zéaxanthine.

Paysage concurrentiel

Le marché présente une concentration modérée, avec cinq entreprises — DSM-Firmenich AG, BASF SE, Kemin Industries, Inc., EW Nutrition GmbH et Nutrex NV — détenant la majorité de la part de marché en 2024, tout en laissant de la place aux acteurs de niche. DSM-Firmenich AG maintient la plus grande part de marché, avec sa scission planifiée de la division Nutrition et Santé Animale visant à renforcer la concentration stratégique et la valeur actionnariale.

DSM-Firmenich AG et BASF SE maintiennent des avantages concurrentiels grâce à une technologie de microencapsulation brevetée, prolongeant la durée de conservation des caroténoïdes de 18 mois — un avantage significatif pour les distributeurs opérant sur de vastes zones géographiques. Kemin consolide sa position sur le marché grâce à des variétés de soucis propriétaires cultivées dans le cadre de contrats à long terme au Mexique, garantissant un approvisionnement régulier en lutéine naturelle. Les acteurs plus modestes du marché se démarquent en développant des mélanges spécialisés adaptés aux préférences régionales ou en fournissant des services complets de support technique aux clients aquacoles émergents.

Les récentes décisions stratégiques reflètent la transformation du secteur. DSM-Firmenich a cédé sa participation dans l'Alliance des enzymes pour l'alimentation animale à Novonesis pour 1,5 milliard EUR (environ 1,6 milliard USD) en février 2025, réaffectant des ressources vers l'expansion des caroténoïdes et des vitamines. Kemin a lancé PROSIDIUM en mars 2025, s'étendant aux solutions de biosécurité qui complètent ses produits pigmentaires existants. BASF a cédé son unité Ingrédients alimentaires et de santé en décembre 2024 pour se concentrer sur les opérations de nutrition et d'additifs pour l'alimentation animale, y compris la lutéine et la zéaxanthine pour l'alimentation animale.

Leaders du secteur nord-américain de la lutéine et de la zéaxanthine pour l'alimentation animale

DSM-Firmenich AG

BASF SE

Kemin Industries, Inc.

EW Nutrition GmbH

Nutrex NV

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2024 : Vepinsa a organisé un cours spécialisé sur la pigmentation à base de lutéine et de zéaxanthine à l'Université nationale autonome du Mexique (UNAM). Le cours a attiré 20 professionnels de l'industrie avicole en provenance du Salvador, d'Équateur, de Colombie, du Guatemala, du Pérou et du Mexique. Les participants ont reçu une formation technique à l'UNAM et ont visité des installations de production de pigments naturels et des centres de distribution approvisionnant les poulets de chair du marché mexicain.

- Janvier 2024 : Kemin Industries, Inc., fabricant de lutéine et de zéaxanthine pour l'alimentation animale, a lancé son nouveau slogan mondial, « Compelled by Curiosity ». L'entreprise utilise ce slogan dans le monde entier, y compris en Amérique du Nord, pour mettre en avant son engagement envers l'innovation, la collaboration et l'exploration de nouvelles possibilités.

Périmètre du rapport sur le marché nord-américain de la lutéine et de la zéaxanthine pour l'alimentation animale

La lutéine et la zéaxanthine sont des antioxydants caroténoïdes jaunes connus sous le nom de pigments maculaires et sont utilisés dans l'alimentation animale pour colorer la peau, les muscles, les plumes, les écailles et le jaune d'œuf. Ils sont utilisés pour divers types d'animaux, notamment les ruminants, la volaille, les porcins et l'aquaculture, entre autres. Le marché nord-américain de la lutéine et de la zéaxanthine pour l'alimentation animale est segmenté par type d'animal (ruminants, volaille, porcins, aquaculture et autres types d'animaux) et par géographie (États-Unis, Canada, Mexique et reste de l'Amérique du Nord). Le rapport propose la taille du marché et des prévisions en termes de valeur (USD) pour l'ensemble des segments susmentionnés.

| Volaille |

| Porcins |

| Ruminants |

| Aquaculture |

| Autres types d'animaux (équins, camélidés, etc.) |

| Naturel |

| Synthétique |

| États-Unis |

| Canada |

| Mexique |

| Reste de l'Amérique du Nord |

| Par type d'animal | Volaille |

| Porcins | |

| Ruminants | |

| Aquaculture | |

| Autres types d'animaux (équins, camélidés, etc.) | |

| Par source | Naturel |

| Synthétique | |

| Par pays | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché nord-américain de la lutéine et de la zéaxanthine pour l'alimentation animale ?

Le marché est évalué à 57,68 millions USD en 2026.

À quelle vitesse le marché devrait-il croître ?

Il est prévu qu'il se développe à un CAGR de 5,23 %, pour atteindre 74,42 millions USD d'ici 2031.

Quel segment animal utilise le plus de lutéine et de zéaxanthine ?

La volaille est en tête avec 57,80 % de part de marché en 2025 en raison de normes strictes de couleur du jaune d'œuf.

Pourquoi les pigments naturels gagnent-ils du terrain ?

Les règles biologiques du Département de l'agriculture des États-Unis interdisent la plupart des additifs synthétiques et les consommateurs privilégient les produits à étiquette propre, donnant aux pigments naturels une part de 71,90 % en 2025.

Quel pays affiche la croissance la plus rapide ?

Le Mexique devrait croître à un CAGR de 6,13 % jusqu'en 2031, à mesure que l'aquaculture et les installations avicoles modernes se développent.

Dernière mise à jour de la page le: