Taille et Part du Marché des Services de Recharge pour Véhicules Électriques aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

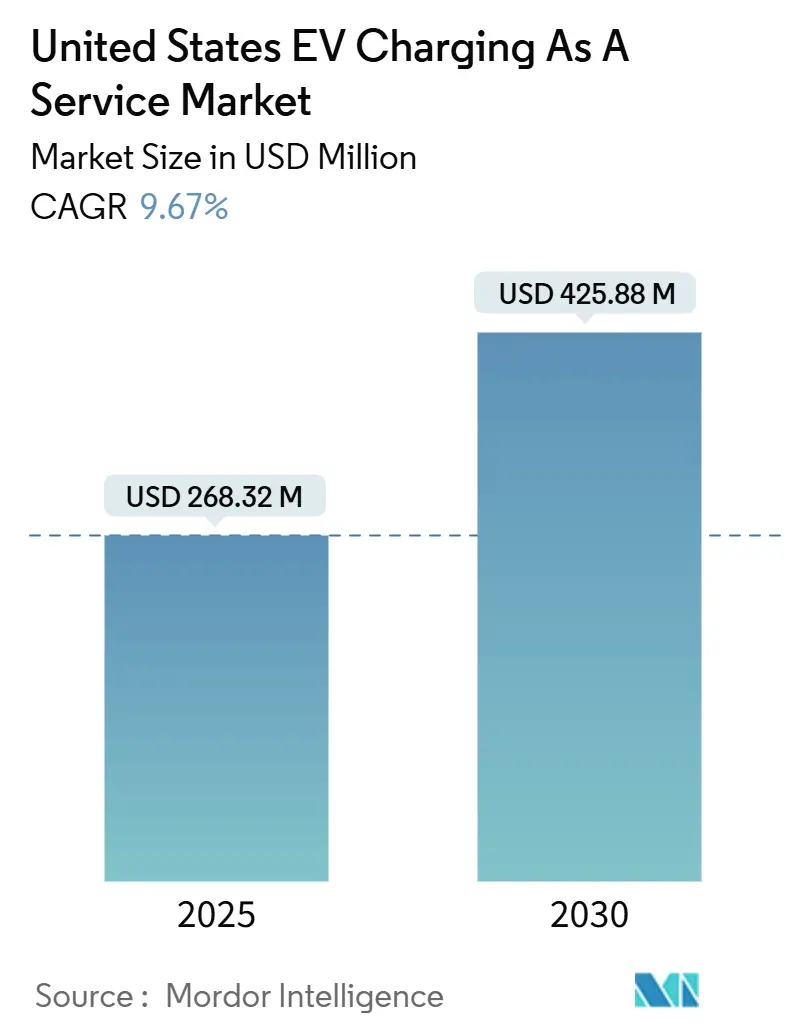

| Taille du Marché (2025) | 268.32 Millions de dollars américains |

| Taille du Marché (2030) | 425.88 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 9.67% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services de Recharge pour Véhicules Électriques aux États-Unis par Mordor Intelligence

La taille du marché des services de recharge pour véhicules électriques aux États-Unis s'établit à 268,32 millions USD en 2025 et devrait atteindre 425,88 millions USD d'ici 2030, enregistrant un CAGR de 9,67 %. Le financement fédéral dans le cadre du programme d'infrastructure nationale pour les véhicules électriques, les mandats d'électrification des flottes d'entreprises en forte croissance et les innovations tarifaires qui réduisent les dépenses en capital orientent une demande soutenue. Les progrès technologiques rapides en matière de maintenance prédictive et de protocoles de recharge automatique remodèlent davantage les modèles opérationnels, tandis que la Californie, le Texas et New York continuent d'ancrer l'échelle du réseau. L'approche orientée services convertit les coûts d'infrastructure fixes en frais mensuels, stimulant l'adoption parmi les opérateurs de flottes à la recherche de solutions à faible intensité capitalistique. Les goulets d'étranglement liés à la modernisation du réseau électrique et la fragmentation des systèmes de paiement demeurent des obstacles à court terme, mais la standardisation nationale des connecteurs prévue pour 2025 devrait renforcer la confiance des utilisateurs.

Principaux Enseignements du Rapport

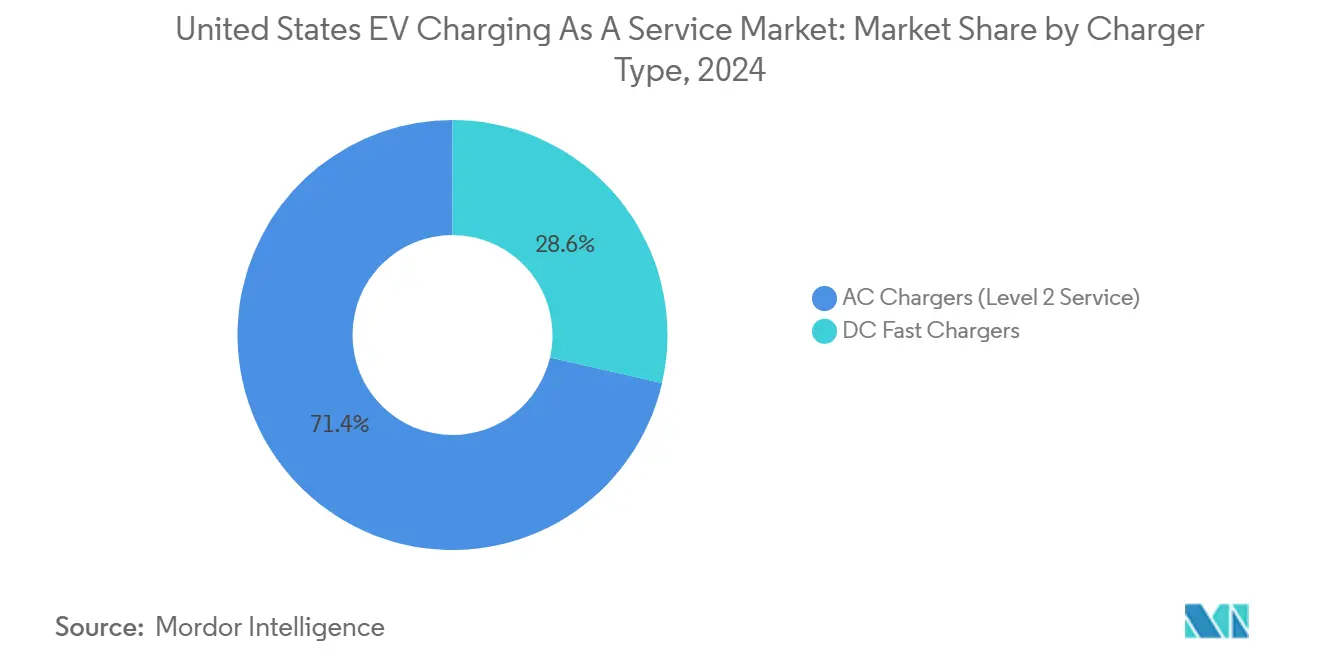

- Par type de chargeur, les chargeurs AC (niveau 2) ont dominé avec une part de revenus de 71,38 % en 2024 ; les chargeurs DC rapides devraient se développer à un CAGR de 24,76 % jusqu'en 2030.

- Par puissance de sortie, les systèmes de niveau 2 ont capturé 66,27 % de la taille du marché des services de recharge pour véhicules électriques aux États-Unis en 2024, tandis que la recharge haute puissance progresse à un CAGR de 31,14 % jusqu'en 2030.

- Par type de service de flotte, les véhicules d'entreprise et les parcs automobiles représentaient 44,89 % de la taille du marché des services de recharge pour véhicules électriques aux États-Unis en 2024, tandis que le segment de la livraison et de la logistique devrait croître à un CAGR de 27,36 %.

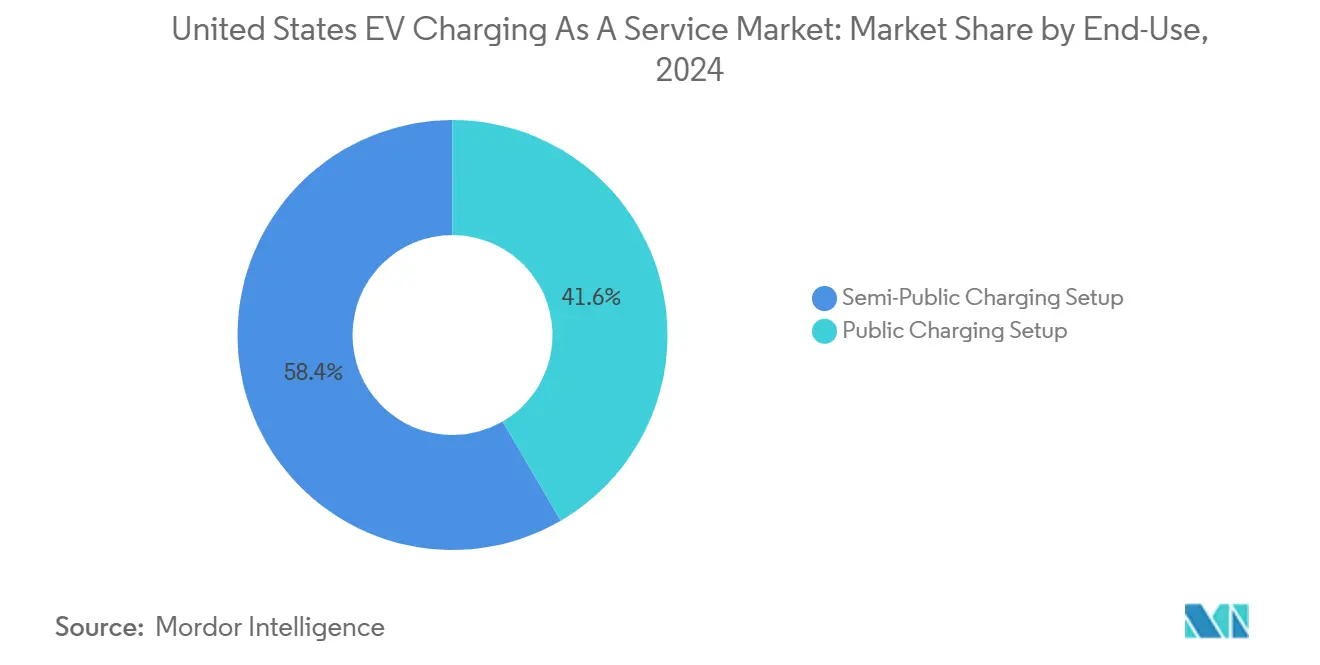

- Par utilisation finale, les installations de recharge semi-publiques détenaient 58,42 % de part ; les installations de recharge publiques sont positionnées pour un CAGR de 22,61 %.

- Par modèle commercial client, les services de recharge par abonnement représentaient 47,15 % de part en 2024 ; les modèles hybrides enregistrent le CAGR le plus élevé à 19,03 % jusqu'en 2030.

- Par géographie, l'Ouest a sécurisé 35,24 % de part en 2024, et le Sud présente le CAGR régional le plus rapide à 18,08 % jusqu'en 2030.

Tendances et Perspectives du Marché des Services de Recharge pour Véhicules Électriques aux États-Unis

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Déploiement du Financement Fédéral-État NEVI | +2.8% | À l'échelle nationale ; concentré au Texas, en Californie, à New York | Moyen terme (2 à 4 ans) |

| Mandats d'Électrification des Flottes ESG des Entreprises | +2.1% | Côte Ouest et Nord-Est, premiers adoptants | Court terme (≤ 2 ans) |

| La Baisse des Coûts des Batteries Atteint la Parité du Coût Total de Possession | +1.9% | Mondial ; accéléré sur les corridors à forte utilisation | Long terme (≥ 4 ans) |

| Tarifs « Prêts pour l'Abonnement » des Fournisseurs d'Énergie | +1.4% | Partenariats avec les fournisseurs d'énergie en Californie, au Texas, à New York | Moyen terme (2 à 4 ans) |

| Maintenance Prédictive Pilotée par l'IA | +0.8% | Marchés urbains à fort trafic | Court terme (≤ 2 ans) |

| Modèles de Partage des Revenus de Frais d'Inactivité | +0.7% | Zones métropolitaines congestionnées | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Déploiement du Financement Fédéral-État NEVI

L'allocation de 5 milliards USD du NEVI dans le cadre de la loi sur l'investissement dans les infrastructures et l'emploi représente l'intervention fédérale la plus significative dans le développement des infrastructures de recharge, modifiant fondamentalement la dynamique du marché pour les prestataires de services[1]"Programme de formule d'infrastructure nationale pour les véhicules électriques," Administration fédérale des autoroutes, fhwa.dot.gov.. Le déploiement au niveau des États s'est considérablement accéléré en 2024, avec 33 États émettant des appels d'offres et 16 États attribuant des contrats, générant plus de 170 000 bornes de recharge publiques à l'échelle nationale. Le Texas est en tête avec 407,77 millions USD de financement sur cinq ans, suivi de la Californie avec 383,67 millions USD, créant des pôles régionaux que les prestataires de services peuvent exploiter pour l'expansion du réseau. L'exigence du programme en matière de normes de disponibilité à 97 % et de conformité à l'interopérabilité pousse les prestataires de services à investir dans des systèmes de surveillance avancés et des protocoles standardisés, élevant les capacités opérationnelles dans l'ensemble du secteur. L'accent mis par le NEVI sur les corridors de carburants alternatifs avec des stations positionnées à moins de 80 km les unes des autres crée des schémas de demande prévisibles qui permettent aux prestataires de services d'optimiser la planification des itinéraires et l'utilisation des capacités pour les clients de flottes.

Mandats d'Électrification des Flottes ESG des Entreprises

Les engagements de durabilité des entreprises génèrent une demande substantielle de services de recharge à mesure que les entreprises font évoluer leurs opérations de flotte pour atteindre des objectifs de neutralité carbone. Les grandes entreprises ont élargi leurs flottes de véhicules électriques à l'échelle mondiale. La vague d'électrification des flottes commerciales affiche une croissance de 81 % parmi les flottes commerciales américaines de 2022 à 2023, portée par des entreprises comme Walmart et Amazon qui s'engagent à atteindre zéro émission d'ici 2040[2]"'Huge Opportunity' for Last Mile, Drayage Fleets in Transition to EVs," Supply Chain Brain, supplychainbrain.com.. L'outil d'évaluation de Ford Pro révèle que 53 % des véhicules de flotte évalués sont prêts pour la conversion électrique, indiquant une demande latente massive pour les services de recharge. La réglementation sur les flottes propres avancées de Californie impose l'adoption de véhicules zéro émission pour des catégories de flottes spécifiques à partir de janvier 2024, créant une demande liée à la conformité qui va au-delà des initiatives volontaires des entreprises.

La Baisse des Coûts des Batteries Atteint la Parité du Coût Total de Possession

Les réductions des coûts des batteries approchent du seuil critique où le coût total de possession des véhicules électriques correspond à celui des véhicules conventionnels, modifiant fondamentalement l'économie des flottes et les schémas de demande de services de recharge. Bien que les données spécifiques sur les coûts des batteries en 2024 varient, la tendance vers la parité du coût total de possession accélère les décisions d'adoption des flottes, en particulier dans les applications à forte utilisation où les économies de carburant s'accumulent rapidement. Les prestataires de services bénéficient de ce changement car les opérateurs de flottes deviennent moins sensibles aux primes des services de recharge lorsque l'économie globale des véhicules favorise l'électrification. La transition crée des opportunités pour des modèles de tarification innovants qui captent la valeur des économies opérationnelles tout en fournissant des coûts de recharge prévisibles pour la budgétisation des flottes. Les capacités d'intégration du stockage d'énergie des batteries modernes de véhicules électriques permettent des services de véhicule-à-réseau, permettant aux prestataires de services de recharge de développer des sources de revenus à partir de la stabilisation du réseau et des services d'écrêtement des pointes.

Les Tarifs « Prêts pour l'Abonnement » des Fournisseurs d'Énergie Réduisent les Dépenses en Capital

Les structures tarifaires des fournisseurs d'énergie évoluent pour soutenir les modèles commerciaux des services de recharge grâce à des tarifs à heures creuses et des programmes de réponse à la demande qui réduisent les coûts d'infrastructure et les dépenses opérationnelles. L'analyse de Synapse Energy Economics démontre que les véhicules électriques ont contribué environ 3,12 milliards USD de plus en revenus que les coûts associés de 2011 à 2021, permettant aux fournisseurs d'énergie d'offrir des tarifs favorables pour les services de recharge. L'engagement de Xcel Energy à installer 30 000 bornes de recharge d'ici 2030 illustre les partenariats avec les fournisseurs d'énergie qui fournissent un soutien à l'infrastructure et une tarification favorable pour les prestataires de services[3]"The Proof Is in the Power: 2025 Commercial Electrification Trends," fromtheroad.ford.com.. Les techniques de recharge gérée peuvent réduire les besoins d'investissement dans le réseau de distribution de 30 %, créant des économies de coûts que les fournisseurs d'énergie peuvent répercuter sur les prestataires de services de recharge via des structures tarifaires adaptées à l'abonnement. Ces innovations tarifaires permettent aux prestataires de services d'offrir une tarification mensuelle prévisible aux clients de flottes tout en optimisant les calendriers de recharge pour minimiser les frais de demande et maximiser les avantages pour le réseau.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Coûts Élevés de Modernisation du Réseau pour les Sites DC Rapides | -1.8% | National ; aigu dans les mises à niveau de distribution rurales et suburbaines | Long terme (≥ 4 ans) |

| Fragmentation de l'Interopérabilité et des Paiements | -1.2% | National ; défis pour les flottes multi-réseaux | Moyen terme (2 à 4 ans) |

| Hausse des Frais de Demande dans les Territoires Clés des Fournisseurs d'Énergie | -1.0% | National ; en particulier sur les marchés d'électricité dérégulés | Moyen terme (2 à 4 ans) |

| Clauses de Pénalité de Fiabilité dans les Contrats NEVI | -0.9% | À l'échelle nationale ; liées aux bénéficiaires de subventions fédérales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés de Modernisation du Réseau pour les Sites DC Rapides

Les exigences de modernisation du réseau de distribution représentent le principal obstacle infrastructurel limitant l'expansion des services de recharge, en particulier pour les applications haute puissance au service des flottes commerciales. Les mises à niveau du réseau de distribution de la Californie seule sont estimées à 20-26 milliards USD d'ici 2035 pour soutenir les objectifs d'électrification des transports, avec 67 % des alimentateurs nécessitant des améliorations de capacité. Les délais de raccordement au réseau pour les stations de recharge pour véhicules électriques haute puissance s'étendent jusqu'à 2 ans en raison de processus obsolètes des fournisseurs d'énergie et d'études d'interconnexion, créant des retards de déploiement qui impactent les plans d'expansion des prestataires de services. Les données d'enquête sur la recharge commerciale des véhicules électriques révèlent que 75 % des répondants identifient les limitations du réseau comme des obstacles majeurs, les incitations gouvernementales devenant la principale préoccupation pour la viabilité des projets à 45 % en 2024. Le décalage entre les délais de déploiement des infrastructures de recharge et les calendriers de modernisation du réseau oblige les prestataires de services à accepter des coûts de raccordement plus élevés ou à retarder l'entrée sur le marché dans les zones à forte demande.

Fragmentation de l'Interopérabilité et des Normes de Paiement

La complexité des systèmes de paiement et les incompatibilités des réseaux de recharge créent des frictions opérationnelles qui limitent la croissance du marché, en particulier pour les clients de flottes nécessitant un accès transparent à plusieurs réseaux. Le Consortium ChargeX identifie les problèmes de connectivité réseau, les problèmes de robustesse matérielle et les incohérences de l'interface utilisateur comme les principaux obstacles à des expériences de recharge fiables. La fragmentation actuelle du marché oblige les opérateurs de flottes à maintenir plusieurs comptes et méthodes de paiement sur différents réseaux de recharge, augmentant la charge administrative et réduisant l'efficacité opérationnelle. La transition vers la norme de recharge nord-américaine (NACS) crée une complexité temporaire car les prestataires de services doivent prendre en charge les connecteurs CCS et NACS pendant la période de migration, nécessitant des installations à double port ou des systèmes de gestion d'adaptateurs. La mise en œuvre du protocole universel de recharge automatique prévue pour 2025 promet de résoudre ces problèmes grâce à des processus d'authentification et de facturation standardisés, mais la coordination du déploiement entre plusieurs parties prenantes reste difficile.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Chargeur : La Dominance AC Cède la Place à la Croissance DC Rapide

Les chargeurs AC (service de niveau 2) maintiennent leur leadership sur le marché avec 71,38 % de part en 2024, reflétant leur rentabilité pour la recharge nocturne des flottes et les applications en milieu de travail où les véhicules restent stationnaires pendant de longues périodes. Ces systèmes constituent l'épine dorsale des opérations de recharge en dépôt, particulièrement efficaces pour les flottes de livraison et les parcs de véhicules d'entreprise qui retournent quotidiennement dans des emplacements centraux. Les chargeurs DC rapides dominent le récit de croissance avec un CAGR de 24,76 % jusqu'en 2030, portés par les applications commerciales nécessitant des délais de rotation rapides et les réseaux de recharge publics privilégiant la commodité des clients.

Le passage vers la recharge DC rapide reflète l'évolution des exigences opérationnelles des flottes et les attentes des consommateurs en matière de parité de vitesse de recharge avec le ravitaillement conventionnel. Des partenariats significatifs comme l'engagement de GM-ChargePoint d'installer 500 bornes de recharge ultra-rapides d'ici fin 2025 démontrent la confiance du secteur dans la demande de recharge haute puissance. L'expansion du réseau Supercharger de Tesla aux véhicules non-Tesla grâce à des partenariats avec Ford et GM crée une capacité de recharge DC rapide supplémentaire tout en générant des revenus projetés de 6 à 12 milliards USD annuellement d'ici 2030. Les prestataires de services positionnent de plus en plus la recharge DC rapide comme des offres premium avec des revenus par session plus élevés, tandis que la recharge AC reste la base volumique pour les services de flotte par abonnement.

Par Puissance de Sortie : La Recharge Haute Puissance Stimule les Services Premium

Les systèmes de recharge de niveau 2 (22 à 50 kW) captent 66,27 % de part de marché en 2024, servant de cheval de bataille pour les applications de dépôt de flottes et les installations de recharge en milieu de travail où le coût par borne et les exigences d'infrastructure électrique favorisent des niveaux de puissance modérés. Ces systèmes s'alignent sur les temps de stationnement typiques des flottes et fournissent des vitesses de recharge suffisantes pour la plupart des cycles d'utilisation des véhicules commerciaux sans nécessiter de mises à niveau électriques coûteuses. La recharge haute puissance (plus de 150 kW) représente le segment à la croissance la plus rapide avec un CAGR de 31,14 %, reflétant la demande de solutions de recharge rapide dans les applications commerciales à fort débit et les réseaux de recharge publics ciblant des expériences utilisateur premium.

La segmentation par puissance de sortie révèle un marché bifurqué où les prestataires de services doivent équilibrer les coûts d'infrastructure par rapport aux propositions de valeur pour les clients. Les systèmes de niveau 1/AC (moins de 22 kW) servent des applications de niche dans les contextes résidentiels et commerciaux à faible utilisation, tandis que la recharge rapide (50 à 150 kW) occupe le terrain intermédiaire pour les applications semi-publiques nécessitant une rotation plus rapide que le niveau 2 mais sans les coûts d'infrastructure des installations haute puissance. La technologie Omni Port de ChargePoint permet la compatibilité entre plusieurs normes de recharge, permettant aux prestataires de services de maximiser l'utilisation quel que soit le type de connecteur du véhicule. L'émergence de systèmes de recharge au mégawatt pour les applications de véhicules lourds signale une expansion future vers des segments de flottes spécialisés nécessitant une fourniture d'énergie ultra-haute pour les grandes batteries et un temps d'arrêt de recharge minimal.

Par Type de Service de Flotte : La Logistique de Livraison Accélère l'Électrification

Les véhicules d'entreprise et les parcs automobiles dominent avec 44,89 % de part de marché en 2024, représentant les applications traditionnelles de flottes d'entreprises où les itinéraires prévisibles et la recharge en dépôt central s'alignent sur les capacités actuelles des véhicules électriques et les infrastructures de recharge. Ces applications bénéficient de schémas opérationnels établis et de structures de gestion centralisées, facilitant l'intégration des services de recharge. La livraison et la logistique émergent comme le segment à la croissance la plus rapide avec un CAGR de 27,36 %, portées par l'expansion du commerce électronique, l'optimisation de la livraison du dernier kilomètre et les pressions réglementaires dans les marchés urbains exigeant des véhicules zéro émission.

La position d'Amazon en tant que plus grand opérateur privé de recharge pour véhicules électriques avec plus de 17 000 chargeurs dans 120 entrepôts illustre l'ampleur de l'électrification du secteur logistique. Le partenariat de l'entreprise avec Rivian pour 13 500 fourgonnettes de livraison personnalisées démontre des approches intégrées combinant l'acquisition de véhicules avec le développement d'infrastructures de recharge. UPS et FedEx font face à des défis pour passer aux fourgonnettes électriques en raison de pénuries de batteries et de contraintes d'approvisionnement, créant des opportunités pour les prestataires de services de recharge d'offrir des solutions flexibles pendant la période de transition. Les flottes de transport de passagers représentent des opportunités émergentes à mesure que les services de covoiturage et les opérateurs de taxis évaluent les stratégies d'électrification. Cependant, l'adoption reste limitée par les schémas d'utilisation nécessitant des capacités de recharge rapide et une couverture réseau étendue.

Par Utilisation Finale : La Recharge Publique Gagne en Dynamisme Commercial

L'installation de recharge semi-publique commande 58,42 % de part de marché en 2024, reflétant la prévalence des installations de recharge en milieu de travail, dans le commerce de détail et l'hôtellerie qui servent des bases de clients spécifiques tout en maintenant un contrôle opérationnel sur l'accès et la tarification. Ces installations fournissent des sources de revenus prévisibles pour les prestataires de services tout en offrant des options de recharge pratiques pour les opérateurs de flottes et les employés. L'installation de recharge publique démontre une forte croissance avec un CAGR de 22,61 % jusqu'en 2030, portée par l'expansion des réseaux de corridors autoroutiers, les hubs de recharge rapide urbains et les partenariats avec le commerce de détail améliorant l'accessibilité pour divers groupes d'utilisateurs.

La segmentation par utilisation finale reflète l'évolution des modèles commerciaux à mesure que les frontières traditionnelles s'estompent entre les applications publiques et semi-publiques. Le partenariat de BP Pulse avec Simon Property Group pour installer plus de 900 baies de recharge dans 75 centres commerciaux illustre les stratégies d'intégration dans le commerce de détail qui combinent l'accessibilité publique avec des partenariats commerciaux. L'initiative de Walmart d'établir des réseaux de recharge rapide en commençant par 15 emplacements dans la région de Dallas-Fort Worth démontre que les chaînes de distribution exploitent l'immobilier existant pour les services de recharge. La distinction entre les installations publiques et semi-publiques dépend de plus en plus des politiques d'accès et des structures tarifaires plutôt que des caractéristiques d'emplacement physique, permettant aux prestataires de services d'optimiser l'utilisation entre différents segments de clients.

Par Modèle Commercial Client : Les Modèles Hybrides Émergent comme Solutions Flexibles

Les modèles par abonnement (services de recharge en tant que service) maintiennent 47,15 % de part de marché en 2024, fournissant des sources de revenus prévisibles pour les prestataires de services tout en offrant aux opérateurs de flottes une facturation simplifiée et des capacités de planification budgétaire. Ces modèles comportent généralement des frais mensuels d'environ 200 USD par station de niveau 2, convertissant les dépenses en capital en dépenses opérationnelles tout en transférant les risques de maintenance et opérationnels aux prestataires de services. Les modèles hybrides s'accélèrent à un CAGR de 19,03 %, combinant des frais d'abonnement de base avec des composantes basées sur l'utilisation pour s'adapter aux schémas d'utilisation variables des flottes et aux fluctuations de la demande saisonnière.

Les modèles de paiement à l'utilisation servent les clients nécessitant un accès occasionnel à la recharge ou testant des stratégies d'électrification avant de s'engager dans des arrangements d'abonnement. L'évolution du modèle commercial reflète la maturité du marché à mesure que les prestataires de services développent des stratégies de tarification sophistiquées qui captent la valeur tout en offrant de la flexibilité pour des exigences clients diverses. Les opportunités de diversification des revenus comprennent les structures de frais d'inactivité qui optimisent l'utilisation des chargeurs, la participation à la réponse à la demande qui génère des revenus de services réseau, et les partenariats publicitaires qui monétisent le temps de stationnement pendant les sessions de recharge. Les prestataires de services offrent de plus en plus des conditions contractuelles personnalisées qui mélangent des garanties d'abonnement avec une mise à l'échelle basée sur l'utilisation, permettant aux opérateurs de flottes de gérer les transitions d'électrification tout en fournissant des bases de revenus prévisibles pour les investissements en infrastructure.

Analyse Géographique

La région Ouest domine le marché des services de recharge pour véhicules électriques aux États-Unis avec 35,24 % de part en 2024, portée par les politiques d'électrification agressives de la Californie et les schémas d'adoption établis des véhicules électriques qui créent une demande de recharge dense. Le plan d'infrastructure pour les véhicules zéro émission de la Californie cible 1,01 million de chargeurs d'ici 2030, avec 384 millions USD de financement NEVI soutenant l'expansion du réseau. Les normes de fiabilité de l'État exigeant 97 % de disponibilité pour les chargeurs financés publiquement et 90 % de taux de tentatives de recharge réussies d'ici 2026 établissent des références opérationnelles qui élèvent la qualité de service dans toute la région. L'étude sur les autoroutes électriques de National Grid pour le Massachusetts et New York démontre l'engagement du Nord-Est envers le développement d'une infrastructure de recharge complète jusqu'en 2045, soutenant l'expansion du marché régional.

La région Sud affiche la croissance la plus rapide avec un CAGR de 18,08 % jusqu'en 2030, propulsée par l'allocation NEVI de 407,77 millions USD du Texas et l'adoption croissante des flottes commerciales dans les marchés à forte intensité logistique. Le cadre complet de recharge pour véhicules électriques du Département des Transports du Texas vise à établir une couverture réseau à l'échelle de l'État tout en soutenant l'électrification des corridors de fret. L'Échange d'Informations sur les Véhicules Électriques de la Région Sud-Est (SE REVI) coordonne la planification des infrastructures multi-États et le développement des politiques, en se concentrant particulièrement sur l'accès des communautés rurales et à faibles revenus. Les discussions sur les investissements des fournisseurs d'énergie en Caroline du Sud et le développement du cadre réglementaire indiquent une dynamique régionale croissante sur les marchés énergétiques traditionnels.

La région Midwest bénéficie de partenariats stratégiques dans le commerce de détail et d'initiatives d'électrification du secteur manufacturier, illustrées par l'expansion d'EVgo avec Meijer pour installer 480 nouvelles bornes de recharge rapide dans six États d'ici 2027. La base industrielle de la région et les réseaux de transport de fret créent des opportunités pour les services de recharge axés sur les flottes, tandis que les partenariats avec le commerce de détail offrent une accessibilité à la recharge publique. Les marchés du Nord-Est démontrent des schémas d'adoption matures avec des cadres politiques établis et des partenariats avec les fournisseurs d'énergie soutenant le développement des services de recharge, bien que les taux de croissance se modèrent à mesure que les marchés arrivent à maturité et que la concurrence s'intensifie pour les emplacements de choix et les relations clients.

Paysage Concurrentiel

Le marché des services de recharge pour véhicules électriques aux États-Unis présente une concentration modérée. Les opérateurs de réseaux établis maintiennent des avantages concurrentiels grâce à l'échelle de l'infrastructure et aux partenariats stratégiques, tandis que les prestataires de services spécialisés ciblent les applications de flottes et les marchés régionaux. ChargePoint se distingue par des offres de services complètes et une intégration technologique. Ses outils de diagnostic alimentés par l'IA permettent aux conducteurs de signaler les problèmes des stations de recharge par analyse photo, améliorant la fiabilité du réseau et réduisant les coûts de maintenance. L'expansion du réseau Supercharger de Tesla aux véhicules non-Tesla grâce à des partenariats avec Ford et GM crée des sources de revenus supplémentaires tout en maintenant le leadership technologique en matière de vitesse et de fiabilité de recharge.

Les partenariats stratégiques définissent le positionnement concurrentiel à mesure que les opérateurs cherchent à étendre la couverture du réseau et à améliorer les propositions de valeur pour les clients sans supporter l'intégralité des coûts d'infrastructure. La formation d'IONNA en tant que coentreprise entre les principaux constructeurs automobiles signale une consolidation du secteur autour d'investissements partagés dans les infrastructures de recharge. Dans le même temps, des entreprises comme FreeWire Technologies se concentrent sur des solutions de recharge mobiles et flexibles pour les applications de flottes.

Des opportunités de marché inexploitées existent dans les applications de flottes spécialisées, la couverture des marchés ruraux et les services intégrés de gestion de l'énergie qui combinent la recharge avec les énergies renouvelables et les systèmes de stockage. Les perturbateurs émergents exploitent des approches définies par logiciel et des conceptions matérielles modulaires pour réduire les coûts de déploiement et améliorer la flexibilité opérationnelle. Dans le même temps, les acteurs établis défendent leurs positions sur le marché grâce à des partenariats exclusifs avec le commerce de détail et des collaborations avec les fournisseurs d'énergie qui créent des barrières à l'entrée concurrentielle.

Leaders du Secteur des Services de Recharge pour Véhicules Électriques aux États-Unis

ChargePoint

Tesla

Electrify America

EVgo

Blink Charging

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Ionna a sécurisé plus de 3 000 baies de recharge de batteries contractuelles grâce à des partenariats stratégiques, notamment des accords avec les magasins de proximité Wawa pour étendre la couverture du réseau de recharge ultra-rapide sur les principaux corridors de transport.

- Mai 2025 : BP Pulse a signé un accord stratégique avec Waffle House pour étendre son réseau de recharge ultra-rapide pour véhicules électriques à travers les États-Unis, tirant parti de la présence étendue de la chaîne de restaurants sur les autoroutes pour améliorer l'accessibilité à la recharge.

- Novembre 2024 : EVgo et Meijer ont annoncé l'expansion de leur partenariat pour installer jusqu'à 480 nouvelles bornes de recharge rapide dans les emplacements Meijer dans six États du Midwest.

Portée du Rapport sur le Marché des Services de Recharge pour Véhicules Électriques aux États-Unis

| Chargeurs AC (Service de Niveau 2) |

| Chargeurs DC Rapides |

| Niveau 1/AC (Moins de 22 kW) |

| Niveau 2 (22 à 50 kW) |

| Rapide (50 à 150 kW) |

| Haute Puissance (Plus de 150 kW) |

| Véhicules d'Entreprise et Parcs Automobiles |

| Livraison et Logistique |

| Flottes de Transport de Passagers |

| Installation de Recharge Semi-Publique |

| Installation de Recharge Publique |

| Par Abonnement (Services de Recharge en tant que Service) |

| Paiement à l'Utilisation |

| Modèles Hybrides |

| Nord-Est |

| Midwest |

| Sud |

| Ouest |

| Par Type de Chargeur | Chargeurs AC (Service de Niveau 2) |

| Chargeurs DC Rapides | |

| Par Puissance de Sortie | Niveau 1/AC (Moins de 22 kW) |

| Niveau 2 (22 à 50 kW) | |

| Rapide (50 à 150 kW) | |

| Haute Puissance (Plus de 150 kW) | |

| Par Type de Service de Flotte | Véhicules d'Entreprise et Parcs Automobiles |

| Livraison et Logistique | |

| Flottes de Transport de Passagers | |

| Par Utilisation Finale | Installation de Recharge Semi-Publique |

| Installation de Recharge Publique | |

| Par Modèle Commercial Client | Par Abonnement (Services de Recharge en tant que Service) |

| Paiement à l'Utilisation | |

| Modèles Hybrides | |

| Par Région (États-Unis) | Nord-Est |

| Midwest | |

| Sud | |

| Ouest |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des services de recharge pour véhicules électriques aux États-Unis en 2025 ?

Le marché est évalué à 268,32 millions USD en 2025 et devrait atteindre 425,88 millions USD d'ici 2030.

Quel taux de croissance est attendu pour les services de recharge par abonnement ?

D'ici 2030, les modèles hybrides devraient croître à un CAGR robuste de 19,03 %.

Quelle région connaît la croissance la plus rapide pour les déploiements de services de recharge en tant que service ?

Le Sud, mené par le Texas, affiche le CAGR régional le plus élevé à 18,08 % jusqu'en 2030 en raison d'importantes allocations NEVI et de la demande du secteur logistique.

Pourquoi les chargeurs DC rapides gagnent-ils en popularité ?

Les flottes commerciales et les consommateurs privilégient les délais de rotation rapides, entraînant un CAGR de 24,76 % pour l'infrastructure DC rapide jusqu'en 2030.

Quel est le principal obstacle à l'expansion à grande échelle de la recharge DC rapide ?

Les coûts élevés de modernisation du réseau et les longs processus d'interconnexion ajoutent des obstacles capitalistiques significatifs, en particulier dans les zones rurales et suburbaines.

Comment la standardisation impactera-t-elle la compatibilité des paiements et des connecteurs ?

Le déploiement en 2025 des protocoles universels de recharge automatique et des connecteurs de la norme de recharge nord-américaine devrait rationaliser l'authentification et réduire la fragmentation du réseau.

Dernière mise à jour de la page le: