Taille et Part du Marché de la Location de Véhicules Électriques aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

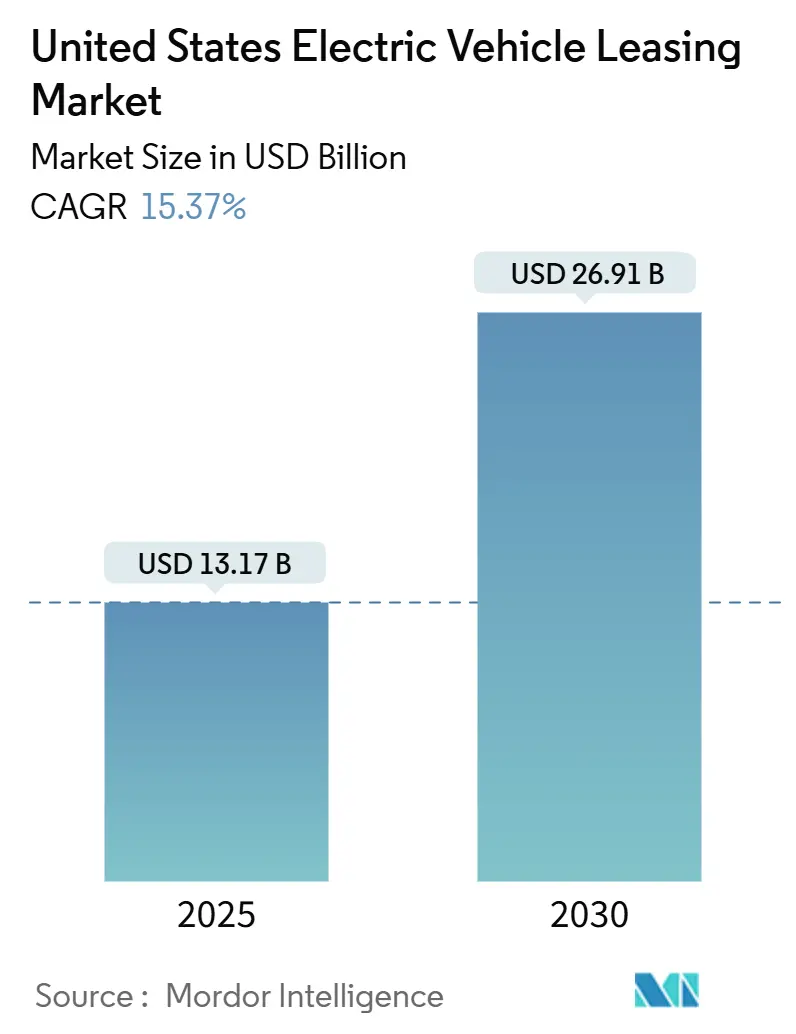

| Taille du Marché (2025) | 13.17 Milliards de dollars |

| Taille du Marché (2030) | 26.91 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 15.37% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Location de Véhicules Électriques aux États-Unis par Mordor Intelligence

La taille du marché de la location de véhicules électriques aux États-Unis est estimée à 13,17 milliards USD en 2025, et devrait atteindre 26,91 milliards USD d'ici 2030, à un CAGR de 15,37 % au cours de la période de prévision (2025-2030). Cette expansion est portée par le crédit fiscal fédéral sur les véhicules commerciaux qui supprime les seuils de revenus et de prix catalogue, faisant de la location la voie la plus abordable vers un véhicule électrique pour de nombreux ménages. Les filiales de financement captif réduisent délibérément les facteurs monétaires pour accélérer les livraisons, tandis que les contrats de type abonnement créent une nouvelle proposition de valeur alliant flexibilité et faibles coûts initiaux. Les mandats d'électrification des flottes dans la logistique et les services municipaux ajoutent un volume fiable, et la suppression de l'anxiété liée à la valeur résiduelle grâce aux garanties de rachat des constructeurs élargit la participation des prêteurs. Ensemble, ces forces réalignent l'économie du financement automobile et amplifient le rôle de la location dans la transition plus large vers une mobilité zéro émission.

Principaux Enseignements du Rapport

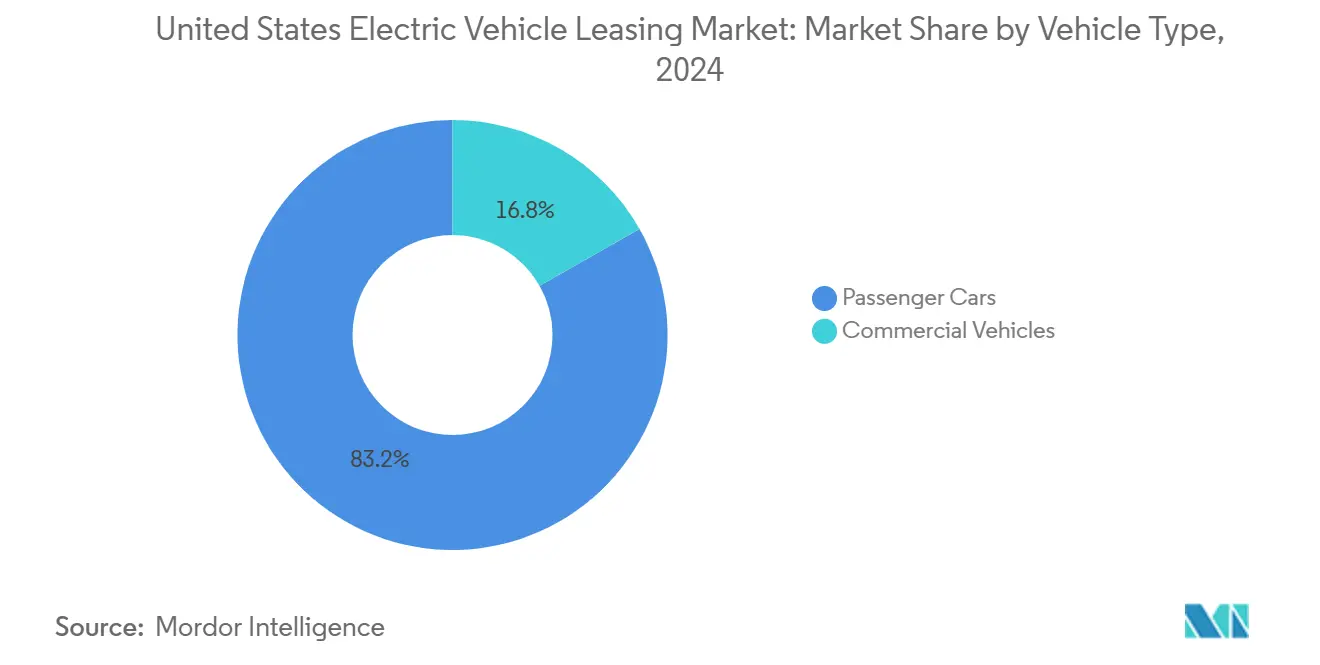

- Par type de véhicule, les voitures particulières ont contrôlé 83,17 % de la part du marché de la location de véhicules électriques aux États-Unis en 2024, tandis que les véhicules commerciaux sont en passe d'enregistrer la plus forte progression avec un CAGR de 15,51 % jusqu'en 2030.

- Par type de propulsion, les véhicules électriques à batterie ont capté 76,15 % des originations de contrats de location en 2024 ; les véhicules électriques à pile à combustible devraient progresser le plus rapidement avec un CAGR de 15,45 %.

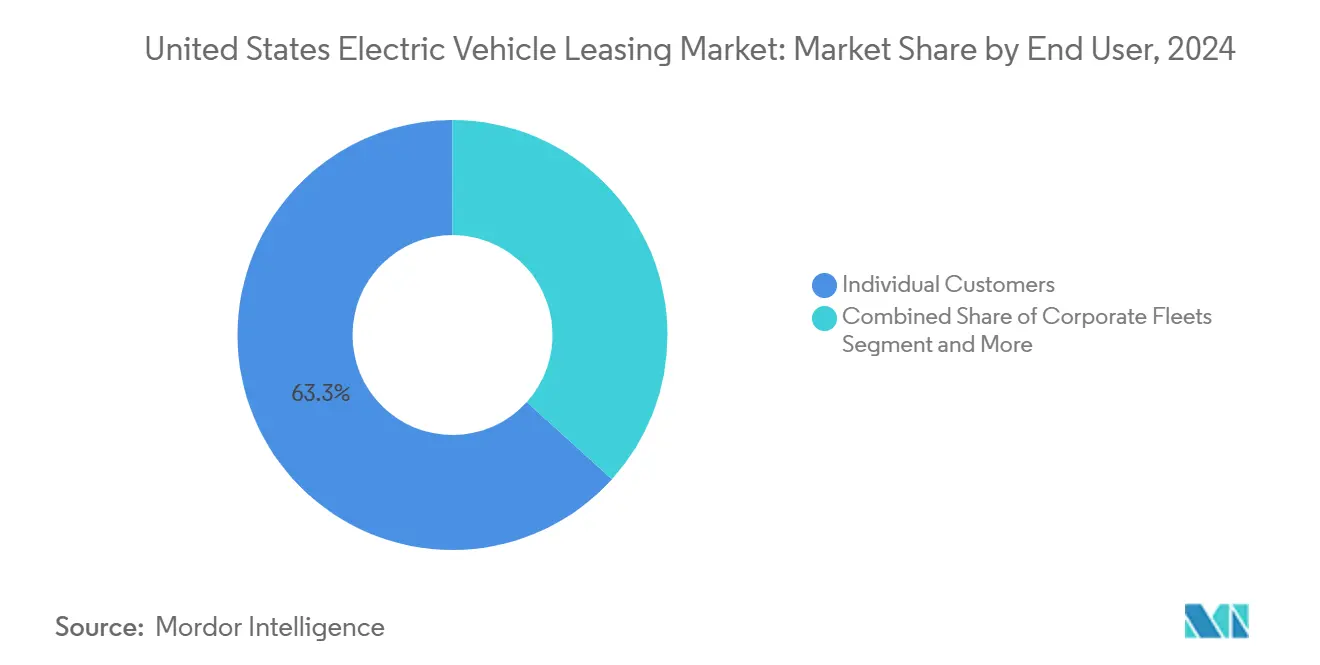

- Par utilisateur final, les clients individuels ont généré 63,27 % des contrats en 2024, mais les plateformes de covoiturage et de livraison connaissent une croissance soutenue à un CAGR de 15,48 % jusqu'en 2030.

- Par durée, les locations à moyen terme d'un à trois ans ont représenté 54,38 % des signatures en 2024, tandis que les contrats inférieurs à 12 mois progressent à un CAGR de 15,53 %.

Tendances et Perspectives du Marché de la Location de Véhicules Électriques aux États-Unis

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Crédit Fiscal Fédéral sur les Véhicules Électriques Appliqué | +4.2% | National | Court terme (≤ 2 ans) |

| Baisse des Coûts des Batteries | +3.1% | National | Moyen terme (2-4 ans) |

| Filiales de Financement Captif des Constructeurs | +2.8% | National | Moyen terme (2-4 ans) |

| Croissance des Contrats « Flex » de Type Abonnement | +1.9% | Marchés urbains, Californie en tête | Long terme (≥ 4 ans) |

| Subvention Fédérale sur le Contenu des Cellules et des Modules de Batterie | +1.7% | National | Court terme (≤ 2 ans) |

| Revenus de Seconde Vie des Batteries | +1.4% | National, avec adoption précoce en Californie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Crédit Fiscal Fédéral sur les Véhicules Électriques Appliqué aux Locations

La section 45W a reconfiguré le calcul financier de la location en permettant une incitation sur chaque transaction, indépendamment des revenus du locataire ou du prix catalogue du véhicule, et les concessionnaires demandent désormais le bénéfice sous forme de liquidités immédiates à la livraison[1]« Crédit pour Véhicules Commerciaux Propres de la Section 45W », Internal Revenue Service, irs.gov. Cet outil comprime les mensualités, ce qui pousse de nombreux modèles électriques en dessous des alternatives à essence comparables et explique pourquoi les locations ont dépassé la moitié des nouvelles immatriculations de véhicules électriques fin 2024. Les prêteurs captifs tirent parti de cette règle en intégrant le crédit fiscal dans les calculs de valeur résiduelle, amplifiant les économies initiales sans éroder les objectifs de rentabilité. Bien que certains concessionnaires conservent une partie du crédit, les examens des organismes de surveillance montrent que la pression concurrentielle standardise un transfert quasi-intégral dans les zones métropolitaines. Pour les ménages à faible charge fiscale, cet arrangement est décisif, créant pour la première fois une véritable parité de coût effectif avec les véhicules à combustion.

La Baisse des Coûts des Batteries Réduit le Coût Total de Possession

Les prix des modules sont tombés en dessous de 100 USD par kWh en 2025, réduisant les primes d'acquisition et ramenant le seuil de rentabilité kilométrique sur trois ans à environ 25 000 miles par an dans les contextes de livraison. Les chimies au phosphate de fer lithié dominent les modèles d'entrée de gamme, apportant une durée de vie en cycles plus élevée et stabilisant les estimations de valeur résiduelle pour les bailleurs. En conséquence, les clients commerciaux peuvent récupérer les paiements de location grâce aux économies de carburant et d'entretien en moins de 30 mois, consolidant l'argument économique en faveur de l'électrification. Le renouvellement rapide des chimies soulève toutefois un risque d'obsolescence ; chaque nouvelle génération peut rendre la flotte en place obsolète plus rapidement que le cycle de location typique. Les bailleurs atténuent ce risque en intégrant des mises à jour de fonctionnalités définies par logiciel dans les contrats, préservant la compétitivité du véhicule tout au long de la durée du contrat.

Les Filiales de Financement Captif des Constructeurs Élargissent leurs Offres de Location

GM Financial, Ford Motor Credit et Tesla Financial Services mobilisent leurs bilans pour souscrire des facteurs monétaires inférieurs au marché que les bailleurs plus petits ne peuvent pas égaler[2]« Bien-être Économique des Ménages Américains », Conseil des Gouverneurs du Système de Réserve Fédérale, federalreserve.gov . Le modèle captif permet aux constructeurs de gérer les fluctuations des stocks et de façonner la demande tout en internalisant l'exposition à la valeur résiduelle. Tesla a déclaré des contrats de location opérationnelle au premier trimestre 2025, soulignant l'ampleur du financement direct utilisé pour renforcer la fidélité à la marque. Les bailleurs indépendants ne disposent pas d'une visibilité comparable sur les coûts et doivent tarifer le risque résiduel de manière plus conservatrice, élargissant l'écart de mensualités et consolidant les parts avec les réseaux captifs.

Croissance des Contrats « Flex » de Type Abonnement

Les consommateurs urbains adoptent des formules d'accès mensuel qui regroupent assurance, entretien et recharge dans un seul forfait, privilégiant la flexibilité à l'équité à long terme. Les entreprises qui pilotent ce modèle permettent aux conducteurs de passer des véhicules électriques aux véhicules conventionnels, atténuant l'anxiété liée à l'autonomie et favorisant la première expérience avec un véhicule électrique. Les opérateurs collectent des données de télématique pour optimiser la rotation des véhicules et extraire des revenus secondaires grâce à des partenariats avec des fournisseurs de recharge. L'intensité capitalistique reste considérable, mais les entreprises soutenues par des fonds de capital-risque en Californie démontrent un potentiel d'équilibre une fois que le taux d'utilisation de la flotte dépasse 80 %. Les propositions municipales de tarification de la congestion pourraient encore faire pencher la demande vers un accès flexible plutôt que vers la propriété pure et simple.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Environnement de Taux d'Intérêt Élevés | -2.1% | National | Court terme (≤ 2 ans) |

| Infrastructure de Recharge Rurale Limitée | -1.8% | Marchés ruraux, notamment dans le Mountain West | Moyen terme (2-4 ans) |

| Les Verrous Logiciels des Constructeurs Créent un Risque sur la Valeur Résiduelle | -1.3% | National, les véhicules Tesla sont les plus touchés | Moyen terme (2-4 ans) |

| Les Propositions de Taxe Kilométrique des États Découragent les Flottes à Forte Utilisation | -0.9% | Californie, Wyoming, Hawaï, Michigan | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'Environnement de Taux d'Intérêt Élevés Gonfle les Mensualités

Les objectifs élevés des fonds fédéraux tout au long de 2024 ont poussé les facteurs monétaires de location automobile à des niveaux records depuis dix ans, et les véhicules électriques ont subi un impact plus lourd en raison de prix catalogue plus élevés qui amplifient les coûts de financement. Les demandeurs subprime ont subi la hausse la plus forte, érodant les économies nettes du crédit fiscal et poussant certains acheteurs vers des véhicules à essence d'occasion. Les prêteurs captifs absorbent en partie cette pression en traitant les revenus de financement comme un levier marketing, mais les bailleurs indépendants doivent intégralement tarifer le risque. Cette division entérine un marché à deux vitesses dans lequel les clients ayant accès au financement des constructeurs bénéficient de mensualités nettement inférieures à ceux qui se financent sur le marché libre.

Infrastructure de Recharge Rurale Limitée

La disponibilité des bornes de recharge rapide en courant continu reste faible en dehors des grands corridors, obligeant les flottes à supporter les frais d'installation de dépôts privés qui allongent les délais de retour sur investissement. Seulement un cinquième des collectivités locales ont sollicité des subventions fédérales pour les infrastructures dans le cadre de la loi bipartisane sur les infrastructures, et la plupart des bénéficiaires se concentrent dans les comtés métropolitains. Ce déséquilibre restreint l'appétit des bailleurs pour les contrats de flottes rurales et réduit l'empreinte géographique du marché de la location de véhicules électriques aux États-Unis. Les comtés à faible densité du Mountain West affichent des taux d'adoption inférieurs à un tiers de la moyenne nationale, malgré un potentiel solaire abondant et une électricité bon marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Véhicule : Les Flottes Commerciales Accélèrent la Croissance

Les véhicules commerciaux sont en passe d'atteindre un CAGR de 15,51 % entre 2025 et 2030, tirant parti d'un kilométrage annuel élevé qui libère pleinement les économies opérationnelles au cours d'un seul contrat de location. La taille du marché de la location de véhicules électriques aux États-Unis pour les flottes commerciales croît de manière exponentielle et continue de bénéficier de généreux crédits fiscaux qui s'appliquent indépendamment des restrictions de revenus. Les unités conçues spécifiquement par Enterprise Fleet Management pour Domino's ont créé la plus grande flotte nationale de livraison de pizzas électriques, et les voitures de patrouille Model Y du département de police de South Pasadena prouvent la durabilité dans des cycles d'utilisation intensive. Pourtant, cet exemple atypique n'a pas inversé la logique macroéconomique qui favorise l'électrification. Les assureurs proposent désormais des produits de couverture spécifiques aux batteries, réduisant les écarts de primes avec les véhicules à combustion et améliorant encore le coût total de possession.

Les voitures particulières restent l'ancre de volume avec 83,17 % des locations en 2024, soutenues par des canaux de financement bien établis et la familiarité des consommateurs avec les contrats de trois ans. Le leadership en termes de part du marché de la location de véhicules électriques aux États-Unis de ce segment provient de sa vaste base adressable de navetteurs qui privilégient des mensualités prévisibles à l'équité du véhicule. Les incitations fédérales à la location ont réduit l'écart d'accessibilité, et les données des concessionnaires révèlent que plus des trois cinquièmes des premiers locataires de véhicules électriques étaient auparavant des acheteurs à mensualités de modèles à essence. La croissance est inférieure aux contrats commerciaux car le kilométrage annuel moyen est en dessous du seuil de rentabilité où les économies de carburant dominent. Néanmoins, une meilleure certitude de revente et les voies de seconde vie des batteries réduisent les décotes de valeur résiduelle, donnant aux prêteurs une plus grande confiance pour souscrire des berlines et des crossovers grand public.

Par Type de Propulsion : Les Piles à Combustible Émergent Malgré les Limites d'Infrastructure

Les véhicules électriques à batterie détiennent 76,15 % du mix de propulsion et constituent l'épine dorsale de la taille du marché de la location de véhicules électriques aux États-Unis. La recharge à domicile de nuit reste l'avantage décisif, et la maturation des chaînes d'approvisionnement a stabilisé les délais de livraison des modules à moins de huit semaines pour la plupart des modèles à fort volume. Les groupes de financement captif intègrent l'installation de bornes murales dans les contrats de location, transformant la commodité en un service intégré et augmentant les barrières à la résiliation. Les données du marché secondaire montrent une meilleure rétention de prix que prévu pour les modèles au phosphate de fer lithié, notamment ceux équipés d'une recharge bidirectionnelle qui augmente l'utilité pour l'alimentation stationnaire.

Les véhicules électriques à pile à combustible progressent à un CAGR de 15,45 % jusqu'en 2030, même si les stations publiques de remplissage en hydrogène se concentrent principalement en Californie. Les opérateurs de flottes en livraison urbaine intensive privilégient le temps de remplissage avantageux et l'efficacité de charge utile par rapport aux fourgonnettes à batterie. Les décideurs politiques considèrent l'hydrogène comme un complément stratégique pour le fret longue distance, ce qui pourrait ouvrir de nouvelles voies de croissance une fois que l'infrastructure de corridor se développera. Les hybrides rechargeables continuent de servir de technologie de transition pour les conducteurs ruraux, mais leur part devrait diminuer à mesure que la densité de recharge s'améliore et que les coûts des batteries continuent de baisser.

Par Utilisateur Final : Les Plateformes de Covoiturage Accélèrent l'Adoption

Les plateformes de covoiturage et de livraison afficheront un CAGR de 15,48 %, soutenues par des incitations d'entreprise et des profils kilométriques qui récupèrent rapidement les coûts de location. Uber offre jusqu'à 2 000 USD par conducteur pour les nouvelles inscriptions en véhicule électrique et partage des données de trajets anonymisées avec Tesla pour guider le placement des bornes de recharge. Une utilisation élevée — souvent supérieure à 50 000 miles par an — atténue les préoccupations liées à la dépréciation et génère des économies mensuelles de carburant supérieures à 300 USD, ce qui signifie que les revenus bruts s'améliorent même après prise en compte des paiements de location. L'intégration de la télématique aide les plateformes à optimiser les calendriers de recharge et à minimiser les temps d'arrêt, ce qui augmente la productivité des véhicules et les revenus de la flotte.

Les consommateurs individuels occupent encore 63,27 % des contrats, portés par le crédit immédiat et le confort de mensualités fixes. Les enquêtes indiquent qu'une part croissante des ménages de banlieue évalue désormais la location d'un véhicule électrique en dessous de ce qu'ils payaient pour un SUV à essence haut de gamme en 2023, ancrant le sentiment que le passage au véhicule électrique ne nécessite pas de compromis sur le mode de vie. Les flottes d'entreprises se maintiennent à mesure que les engagements en matière de durabilité se cristallisent en objectifs formels d'approvisionnement ; Ernst & Young rapporte qu'environ trois cinquièmes des responsables logistiques considèrent la décarbonisation comme un impératif stratégique. Les agences gouvernementales fournissent une demande de base constante grâce à des acquisitions financées par des subventions privilégiant la réduction des émissions aux indicateurs de rendement à court terme.

Par Durée : Les Contrats à Court Terme Gagnent du Terrain

Les locations à court terme de moins de 12 mois progressent à un CAGR de 15,53 % à mesure que les consommateurs adoptent la mobilité à la demande. Les fournisseurs d'abonnements intègrent l'entretien, l'assurance et la recharge dans un seul paiement, répondant aux conducteurs qui valorisent le choix et la commodité numérique. La taille du marché de la location de véhicules électriques aux États-Unis pour ces contrats flexibles reste modeste mais influente, car elle canalise des milliers de premières expériences avec des véhicules électriques chaque mois. Les opérateurs déploient des analyses de jumeaux numériques pour anticiper les événements de maintenance et redistribuer les véhicules entre les villes pour lisser la charge, améliorant les rendements des actifs et comprimant les délais de rotation.

Les locations à moyen terme couvrant un à trois ans dominent encore avec 54,38 % des originations, reflétant les schémas historiques des cycles de remplacement des véhicules des ménages. Les locataires bénéficient d'une couverture de garantie pour toute la durée et peuvent passer à un modèle supérieur lorsque les nœuds technologiques progressent. Les contrats dépassant trois ans s'estompent à mesure que les acheteurs se méfient des innovations en matière de batteries qui arrivent plus vite que les renouvellements de modèles conventionnels, érodant l'attrait de s'engager dans un contrat de cinq ans. Les bailleurs préfèrent également des horizons plus courts car ils conservent l'agilité nécessaire pour réévaluer les valeurs résiduelles en réponse aux évolutions du sentiment du marché.

Analyse Géographique

La Californie est le noyau du marché de la location de véhicules électriques aux États-Unis, portée par des remises d'État qui s'ajoutent au crédit fédéral de 7 500 USD et par un réseau robuste de bornes de recharge publiques. La norme sur les carburants à faible teneur en carbone génère des liquidités pour les opérateurs de recharge, canalisant un montant significatif vers les programmes de véhicules électriques au cours de la prochaine décennie[3]« Rapport de Marché sur la Norme sur les Carburants à Faible Teneur en Carbone 2025 », California Air Resources Board, arb.ca.gov . Cependant, les recettes perdues en raison de la diminution des taxes sur l'essence devraient culminer annuellement d'ici 2030, incitant les législateurs à expérimenter des redevances d'utilisation des routes qui pourraient augmenter les coûts d'exploitation pour les flottes à fort kilométrage. Le corridor du Nord-Est bénéficie de configurations urbaines compactes et de partenariats avec les services publics qui installent des bornes de recharge sur les poteaux d'éclairage public existants, réduisant les coûts d'infrastructure jusqu'à 60 %. Les résidents d'immeubles collectifs adoptent la location pour éviter les frais d'installation initiale de bornes, et les conseils municipaux encouragent les fournisseurs de contrats flexibles qui réduisent la congestion sur les trottoirs. Les climats plus froids réduisent l'efficacité des batteries, mais les améliorations de la gestion thermique contrôlée par logiciel réduisent le déficit d'autonomie hivernal à moins de 15 %, préservant l'attrait de la location tout au long de l'année.

Le Texas incarne un double récit : l'abondance d'énergie renouvelable apporte les tarifs d'électricité hors pointe les plus bas parmi les États centraux, mais l'absence d'incitations étatiques aux véhicules électriques tempère l'adoption par les consommateurs. Les perspectives commerciales restent prometteuses en raison du volume de fret le long du corridor I-35, où les acteurs de la logistique testent des fourgonnettes électriques de dernier kilomètre soutenues par des sites de recharge rapide en courant continu dans les entrepôts. L'incertitude politique concernant les mandats d'émissions ajoute un risque d'exécution, conduisant les bailleurs à structurer des clauses de sortie liées aux évolutions réglementaires. Le Mountain West est à la traîne en raison de la rareté des nœuds de recharge et des conditions hivernales rigoureuses qui réduisent l'autonomie jusqu'à 25 %. Le Colorado et l'Utah font exception, déployant de généreuses remises des services publics qui comblent l'écart économique et accélérant l'adoption dans les opérations de navettes des stations de ski.

Les États du Sud-Est affichent une adoption mitigée. Des prix d'électricité plus bas et de grandes flottes résidentes favorisent une éventuelle montée en puissance, mais des incitations étatiques plus faibles et des lois de franchise des concessionnaires bien ancrées ralentissent l'élan de la location à court terme. Les codes de résilience aux ouragans de la Floride stimulent la demande de véhicules électriques à recharge bidirectionnelle capables d'alimenter les maisons lors des pannes de réseau, influençant la modélisation de la valeur résiduelle et créant une prime de tarification de location unique pour les modèles compatibles V2H.

Paysage Concurrentiel

Le marché de la location de véhicules électriques aux États-Unis affiche une concentration modérée, les cinq premiers captifs et perturbateurs détenant environ trois cinquièmes des originations. Tesla Financial Services dispose d'une intégration verticale, offrant une souscription et une livraison de véhicules le jour même qui réduisent les frictions et fidélisent la marque. GM Financial cible les acheteurs grand public avec des taux subventionnés sur la Chevrolet Equinox EV et la Silverado EV, captant des segments économiques que Tesla ne sert pas directement. Ford Motor Credit combine des formules sans apport initial avec l'installation de bornes de recharge à domicile pour fidéliser les conducteurs de SUV familiaux.

Les entrants axés sur la technologie comme Autonomy et Finn attaquent le créneau des contrats flexibles, exploitant l'intégration numérique et la tarification dynamique pour grignoter des parts aux locations traditionnelles de trois ans. Leurs modèles à faible intensité d'actifs reposent sur des garanties de rachat de valeur résiduelle des constructeurs. Les bailleurs indépendants sans soutien des constructeurs font face à des marges qui s'amenuisent à mesure que les captifs utilisent les revenus de financement comme levier stratégique plutôt que comme moteur de profit. Les partenariats avec les géants du covoiturage offrent une bouée de sauvetage, permettant une montée en puissance grâce à une utilisation garantie.

Les mouvements stratégiques soulignent l'intensité de la concurrence. Fin 2024, Tesla a étendu son interdiction de rachat en fin de location au-delà de la Model 3 à la Model Y, orientant les unités d'occasion vers son canal de véhicules d'occasion certifiés. GM Financial a lancé SmartLease+, intégrant le matériel et l'installation d'une borne de recharge de niveau 2 dans les paiements à un prix premium. Honda est entré dans le segment hydrogène avec le programme de location du CR-V e:FCEV, tirant parti des crédits carburant californiens pour séduire les premiers adoptants. Ces initiatives illustrent comment les entreprises utilisent les conditions de financement pour façonner les trajectoires d'adoption technologique et défendre leurs parts de marché.

Leaders du Secteur de la Location de Véhicules Électriques aux États-Unis

Tesla Financial Services

GM Financial

Ford Motor Credit

Hyundai Capital America

Volkswagen Credit

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2024 : Honda a annoncé le prix de location du CR-V e:FCEV 2025 à 459 USD par mois avec 15 000 USD de crédits de ravitaillement en hydrogène, marquant le premier véhicule de production à pile à combustible rechargeable disponible à la location pour les consommateurs aux États-Unis via 12 concessionnaires en Californie.

- Janvier 2024 : Uber a intensifié ses incitations pour les conducteurs de véhicules électriques en offrant jusqu'à 2 000 USD pour les achats Tesla et en partageant des données de trajets avec Tesla pour identifier les besoins en infrastructure de recharge, démontrant le rôle de l'économie de plateforme dans l'accélération de l'adoption commerciale.

Périmètre du Rapport sur le Marché de la Location de Véhicules Électriques aux États-Unis

| Voitures Particulières |

| Véhicules Commerciaux |

| Véhicules Électriques à Batterie |

| Véhicules Électriques Hybrides Rechargeables |

| Véhicules Électriques à Pile à Combustible |

| Clients Individuels |

| Flottes d'Entreprises |

| Agences Gouvernementales |

| Plateformes de Covoiturage et de Livraison |

| Court Terme (Moins de 12 mois) |

| Moyen Terme (1 à 3 ans) |

| Long Terme (Plus de 3 ans) |

| Par Type de Véhicule | Voitures Particulières |

| Véhicules Commerciaux | |

| Par Type de Propulsion | Véhicules Électriques à Batterie |

| Véhicules Électriques Hybrides Rechargeables | |

| Véhicules Électriques à Pile à Combustible | |

| Par Utilisateur Final | Clients Individuels |

| Flottes d'Entreprises | |

| Agences Gouvernementales | |

| Plateformes de Covoiturage et de Livraison | |

| Par Durée | Court Terme (Moins de 12 mois) |

| Moyen Terme (1 à 3 ans) | |

| Long Terme (Plus de 3 ans) |

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché de la location de véhicules électriques aux États-Unis ?

Le secteur a atteint une taille de marché de la location de véhicules électriques aux États-Unis de 13,17 milliards USD en 2025 et devrait presque doubler d'ici 2030.

Quel est le taux de croissance prévu jusqu'en 2030 ?

Le marché devrait se développer à un CAGR de 15,37 %, porté par les crédits fiscaux, la baisse des prix des batteries et la demande commerciale croissante.

Quelle catégorie de véhicules connaît la croissance la plus rapide en matière de location ?

Les fourgonnettes et camions commerciaux sont en passe d'atteindre un CAGR de 15,51 % car le kilométrage élevé libère des économies opérationnelles maximales.

Comment les incitations fédérales affectent-elles les mensualités de location ?

Le crédit pour véhicules commerciaux de 7 500 USD réduit souvent les mensualités de 200 à 250 USD, rendant de nombreux véhicules électriques moins chers à louer que les modèles à essence comparables.

Quels risques pourraient ralentir l'adoption de la location ?

La hausse des taux d'intérêt, la faiblesse de l'infrastructure de recharge rurale et les éventuelles taxes kilométriques des États peuvent augmenter les coûts et freiner l'économie des flottes.

Quelles entreprises sont leaders dans la location de véhicules électriques ?

Tesla Financial Services, GM Financial et Ford Motor Credit sont des leaders notables, soutenus par un financement captif et des subventions stratégiques sur les taux.

Dernière mise à jour de la page le: