Taille et Part du Marché de la Gestion des Communications Client (CCM) aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

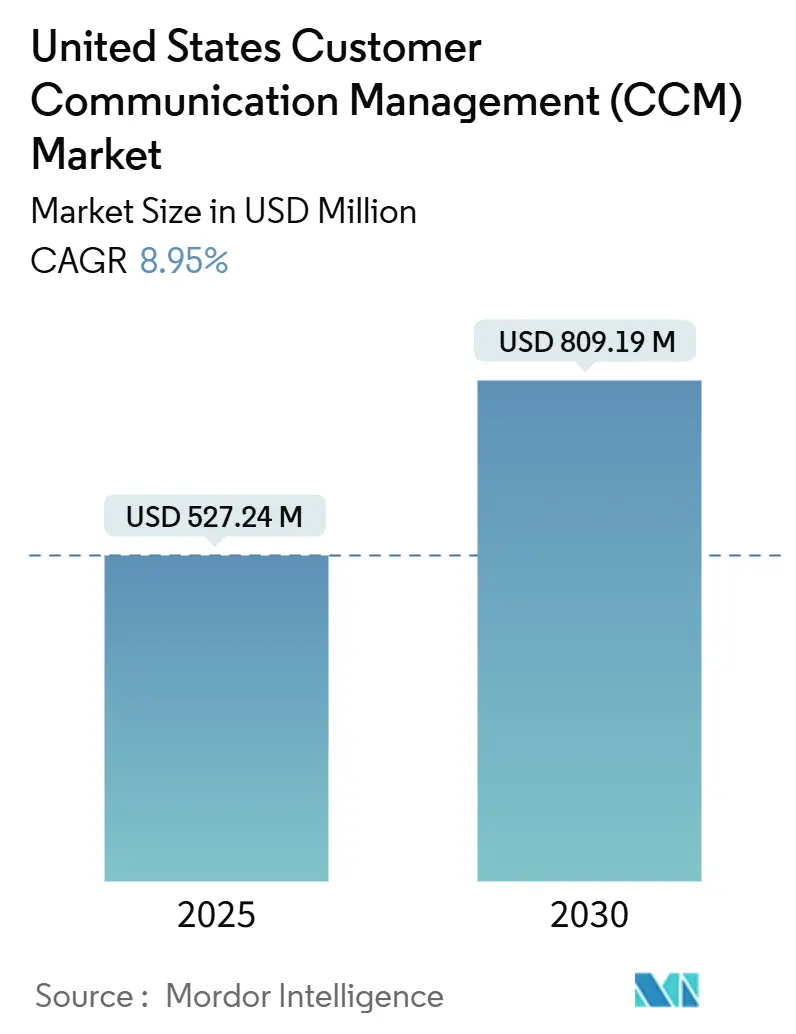

| Taille du Marché (2025) | 527.24 Millions de dollars américains |

| Taille du Marché (2030) | 809.19 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 8.95% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Gestion des Communications Client (CCM) aux États-Unis par Mordor Intelligence

La taille du marché de la gestion des communications client aux États-Unis est de 527,24 millions USD en 2025 et devrait atteindre 809,19 millions USD d'ici 2030, enregistrant un TCAC de 8,95 %. Les mandats réglementaires, l'adoption de plateformes natives dans le cloud et l'intelligence artificielle intégrée accélèrent les cycles de renouvellement des plateformes, incitant les entreprises à délaisser les outils centrés sur les documents au profit de hubs d'engagement omnicanal en temps réel. Les fournisseurs qui unifient la gouvernance du consentement, l'analytique et la personnalisation pilotée par l'IA au sein d'une pile unique remportent des contrats d'entreprise, car ils réduisent le risque de conformité et le délai de valorisation. Les intégrations CPaaS élargies permettent une messagerie en temps réel déclenchée par des événements, tandis que les partenariats avec les clouds hyperscale raccourcissent les délais de mise en œuvre. À mesure que la différenciation concurrentielle se déplace vers la gestion de l'expérience, les acheteurs évaluent de plus en plus les fournisseurs sur la disponibilité garantie, la vélocité de déploiement des modèles et le retour sur investissement mesurable, plutôt que sur le nombre de fonctionnalités.

Points Clés du Rapport

- Par composant, les plateformes logicielles détenaient 48,70 % de la part du marché de la gestion des communications client aux États-Unis en 2024, tandis que les services devraient se développer à un TCAC de 9,20 % jusqu'en 2030.

- Par déploiement, le modèle cloud commandait une part de 57,40 % de la taille du marché de la gestion des communications client aux États-Unis en 2024 et devrait croître à un TCAC de 9,80 % jusqu'en 2030.

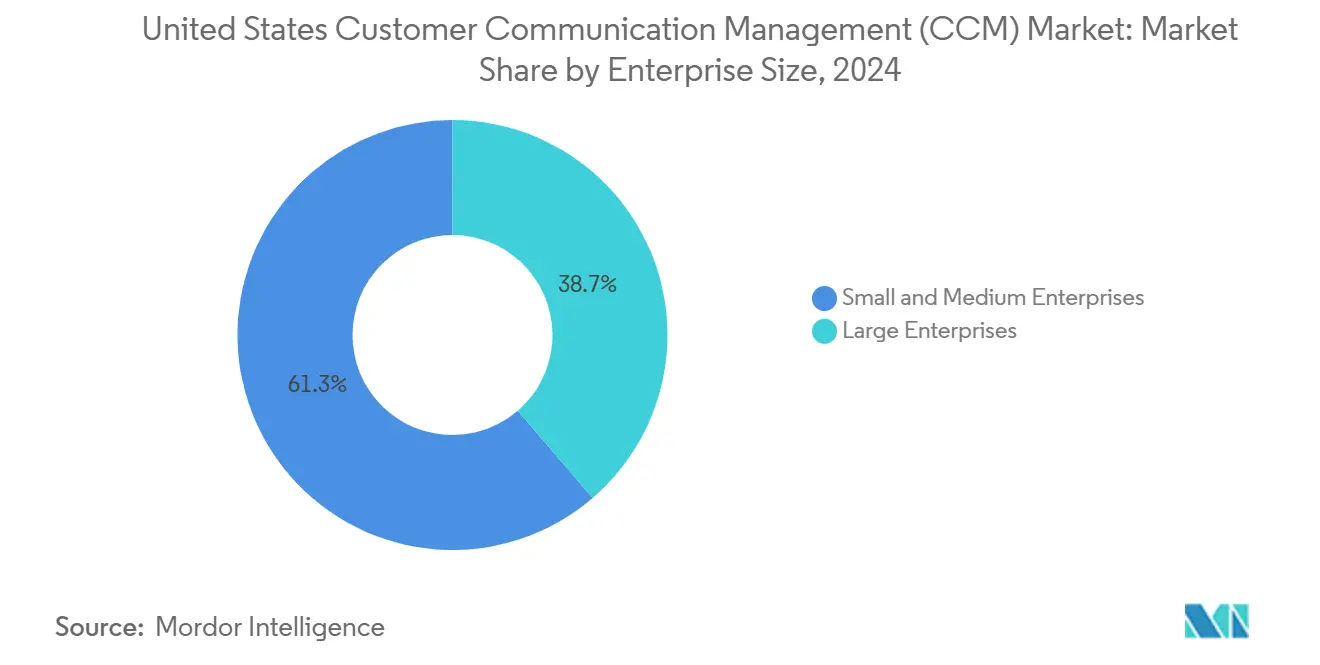

- Par taille d'entreprise, les petites et moyennes entreprises ont enregistré un TCAC de 10,30 % entre 2025 et 2030, dépassant les taux d'expansion des grandes entreprises.

- Par secteur vertical, les services bancaires, financiers et d'assurance ont capturé 26,80 % de la part du marché de la gestion des communications client aux États-Unis en 2024, tandis que la santé devrait mener la croissance avec un TCAC de 9,65 % jusqu'en 2030.

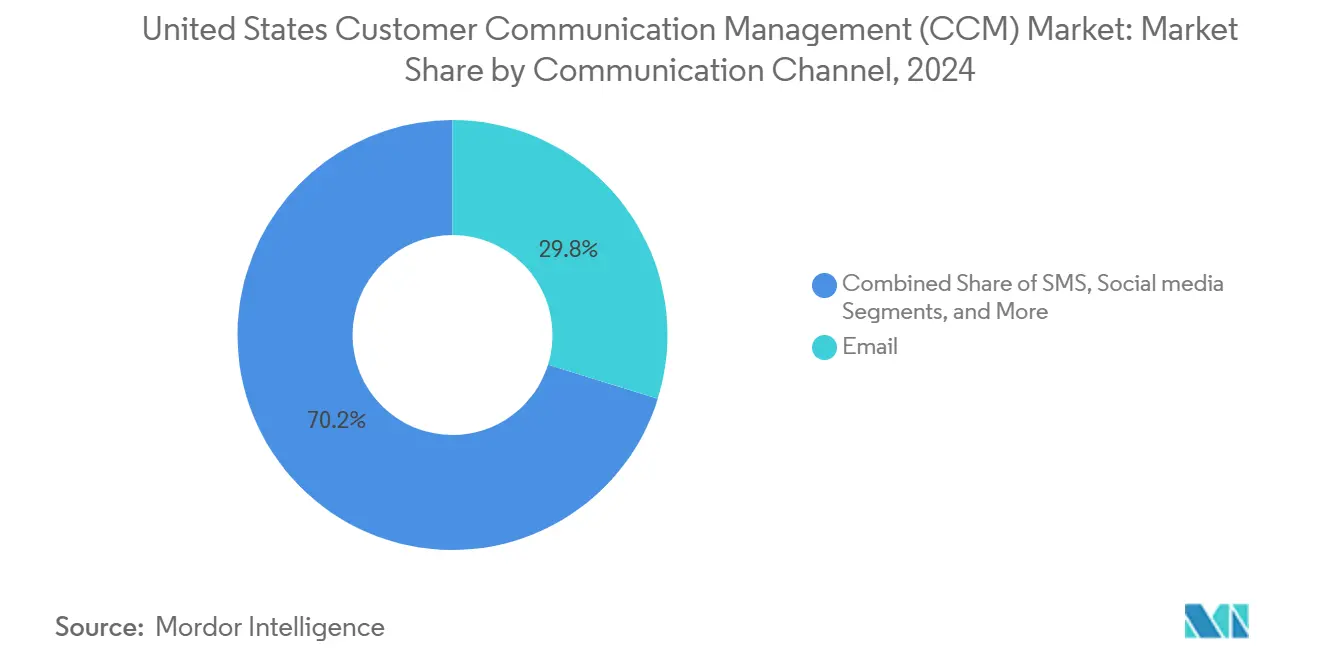

- Par canal de communication, l'e-mail était en tête avec une part de revenus de 29,80 % en 2024 ; les messages sur les réseaux sociaux devraient progresser à un TCAC de 10,10 % jusqu'en 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché de la Gestion des Communications Client (CCM) aux États-Unis

Analyse de l'Impact des Moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Migration Accélérée vers des Plateformes CCM Natives dans le Cloud | +2.1% | Pôles technologiques nationaux | Moyen terme (2 à 4 ans) |

| Règles Strictes de Consentement et de Désinscription de la FCC Stimulant les Mises à Niveau de Conformité | +1.8% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Capacités de Personnalisation Intégrées Alimentées par l'IA Améliorant le Retour sur Investissement | +1.9% | Clusters d'entreprises | Moyen terme (2 à 4 ans) |

| Demande d'Engagement Omnicanal de la Part des Consommateurs Axés sur le Numérique | +1.4% | Marchés urbains et périurbains | Long terme (≥ 4 ans) |

| Essor de l'Intégration CPaaS Permettant des Communications en Temps Réel Déclenchées par des Événements | +1.6% | À l'échelle nationale | Moyen terme (2 à 4 ans) |

| Transition des KPI du Service Client de la Responsabilité des Coûts à la Responsabilité des Revenus | +1.2% | À l'échelle nationale, focus sur le segment entreprise | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Migration Accélérée vers des Plateformes CCM Natives dans le Cloud

Les entreprises décommissionnent de plus en plus leurs suites sur site au profit de solutions élastiques basées sur des microservices qui réduisent les coûts matériels de 40 à 60 % et prennent en charge des temps de réponse inférieurs à la seconde pour les messages déclenchés. Les plans de contrôle cloud fournissent des mises à jour hebdomadaires des fonctionnalités sans fenêtres d'interruption, permettant aux équipes marketing et opérationnelles de lancer de nouveaux modèles en quelques heures plutôt qu'en quelques semaines. Les certifications de sécurité, telles que SOC 2 et ISO 27001, sont désormais fournies en standard, supprimant les obstacles historiques à l'approvisionnement. Les zones de résidence des données hyperscale satisfont aux lois sur la confidentialité des États, tandis que la tarification à l'utilisation aligne les coûts de communication sur la saisonnalité du volume de messages. Collectivement, ces facteurs transforment la CCM d'un centre de coûts en un moteur de croissance, consolidant la transition vers le cloud comme architecture par défaut.

Règles Strictes de Consentement et de Désinscription de la FCC Stimulant les Mises à Niveau de Conformité

L'ordonnance de révocation du consentement de la FCC de 2024 oblige les entreprises à honorer les demandes de désinscription dans les 24 heures sous peine d'amendes de 46 000 USD par infraction.[1]Bureau de l'application, "Décision déclaratoire de la FCC sur la révocation du consentement," Commission fédérale des communications, fcc.gov Les expéditeurs à volume élevé dans les secteurs bancaire et de la santé ont par la suite remplacé les processus par lots par des API de consentement en temps réel qui synchronisent les préférences entre l'e-mail, les SMS et la voix. Les suites CCM modernes intègrent des moteurs de règles qui bloquent automatiquement les envois non conformes, réduisant l'exposition juridique et les charges d'audit. Les fournisseurs disposant de guides réglementaires étendus se différencient désormais grâce à des modèles prêts à l'emploi qui correspondent aux divulgations fédérales et aux clauses mini-TCPA des États. Cet impératif de conformité accélère les cycles de renouvellement, déplaçant les budgets de la maintenance vers des capacités de gouvernance avancées.

Capacités de Personnalisation Intégrées Alimentées par l'IA Améliorant le Retour sur Investissement

Les modules d'apprentissage automatique natifs ingèrent des données comportementales, l'historique des transactions et l'engagement sur les canaux pour créer des variantes de contenu qui augmentent les taux de clics de 25 à 40 % par rapport aux modèles statiques.[2]Groupe Marketing Azure, "Cinq raisons de migrer la CCM vers Azure," Microsoft, microsoft.com Les algorithmes décident dynamiquement de l'heure d'envoi, de la ligne d'objet et des images par destinataire, augmentant les revenus des campagnes et la valeur vie client jusqu'à 20 %. Les modèles prédictifs signalent les segments à risque de consentement, réduisant les taux de plaintes et améliorant le placement en boîte de réception. Les premiers adoptants rapportent que les tests automatisés et la génération créative réduisent les délais de conception de plusieurs jours à quelques minutes, libérant le personnel pour des tâches stratégiques. À mesure que les garde-fous de l'IA générative arrivent à maturité, les entreprises exigent de plus en plus des fonctionnalités intégrées de détection des biais et d'explicabilité avant d'autoriser les déploiements.

Demande d'Engagement Omnicanal de la Part des Consommateurs Axés sur le Numérique

Les consommateurs attendent un contexte cohérent lorsqu'ils passent de l'e-mail aux notifications mobiles, aux SMS et aux fils des réseaux sociaux, obligeant les entreprises à unifier les modèles de données et la logique des modèles.[3]Bureau de la protection des consommateurs, "Meilleures pratiques omnicanal," Commission fédérale du commerce, ftc.gov Les plateformes CCM qui orchestrent des séquences sur plusieurs canaux offrent des scores de satisfaction supérieurs de 23 % et 18 % de résolutions au premier contact en plus par rapport aux programmes monocanal. Les widgets interactifs intégrés, les enquêtes, les extraits vidéo et les liens de service en un clic transforment les documents passifs en expériences bidirectionnelles. Les détaillants combinent les messages de statut de commande avec des offres personnalisées, tandis que les banques intègrent du contenu de conseil dans les alertes de transaction, générant des ventes incitatives supplémentaires. Cet impératif omnicanal pousse les fournisseurs à élargir leurs bibliothèques d'API et à intégrer des connecteurs prêts à l'emploi pour les piles CRM, analytique et CPaaS.

Analyse de l'Impact des Freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Complexité Élevée d'Intégration avec les Systèmes Centraux Hérités | -1.4% | Segment des grandes entreprises | Moyen terme (2 à 4 ans) |

| Risque Croissant de Contentieux en Vertu des Lois Mini-TCPA Étatiques en Expansion | -1.1% | États sélectionnés | Court terme (≤ 2 ans) |

| Déficit de Compétences en Conception de Modèles CCM et en Gouvernance de l'IA | -0.9% | À l'échelle nationale, aigu dans les rôles techniques | Long terme (≥ 4 ans) |

| Saturation de la Pile Martech Entraînant une Sous-Utilisation des Outils | -0.8% | À l'échelle nationale, focus sur le segment entreprise | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Complexité Élevée d'Intégration avec les Systèmes Centraux Hérités

De nombreuses banques et compagnies d'assurance de premier rang exploitent encore des mainframes orientés par lots qui manquent d'API en temps réel, entraînant des projets de middleware coûteux qui peuvent doubler les budgets CCM initiaux. La cartographie des schémas, la remédiation de la qualité des données et la configuration du bus de services prolongent régulièrement les déploiements de 6 à 12 mois. Les organisations jonglant avec plusieurs piles patrimoniales font face à des frais de maintenance plus élevés, car chaque nouveau modèle doit passer par des passerelles d'intégration personnalisées. Sans une modernisation concertée, les entreprises risquent de reléguer les mises à niveau CCM aux canaux auxiliaires, limitant l'orchestration complète du parcours. Les fournisseurs contre-attaquent désormais en livrant des connecteurs préconstruits et des outils low-code, mais les enchevêtrements hérités profonds restent un obstacle à une montée en charge rapide.

Risque Croissant de Contentieux en Vertu des Lois Mini-TCPA Étatiques en Expansion

La Californie, la Floride et l'Oklahoma ont ajouté des statuts mini-TCPA qui superposent des formulations de consentement spécifiques et des voies de désinscription aux règles fédérales.[4]Bureau du Procureur général, "Mises à jour de la loi californienne sur la protection de la vie privée des consommateurs 2025," Département de la justice de l'État de Californie, oag.ca.gov Les cabinets de plaignants ciblent les composeurs automatisés et les flux de messagerie en masse, cherchant des dommages et intérêts statutaires de 500 à 1 500 USD par contact non autorisé. Les marques multiétatiques nécessitent donc une logique de géo-ciblage et des pistes d'audit de preuve de consentement dans les flux de travail CCM. Chaque juridiction supplémentaire augmente le nombre de permutations de tests, augmentant ainsi la complexité opérationnelle et les coûts. Jusqu'à ce qu'une préemption fédérale harmonisée émerge, les entreprises doivent financer des mises à jour continues des ensembles de règles et des responsables de la conformité dédiés, ce qui tempère modérément la vélocité d'adoption dans les secteurs fortement réglementés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Services Maintiennent leur Dynamique au Milieu des Mises à Niveau des Plateformes

Les revenus des services croissent à un TCAC de 9,20 % alors que les entreprises s'appuient sur des intégrateurs de systèmes pour des projets de conception de modèles, de cartographie des données et d'optimisation des parcours. Les plateformes logicielles représentent encore 48,70 % de la part globale du marché de la gestion des communications client aux États-Unis, portées par les moteurs de composition de documents et d'orchestration omnicanal. Les offres de conseil incluent désormais la modélisation du retour sur investissement, les tableaux de bord des KPI et les audits des risques de consentement, élargissant la portée de l'engagement au-delà du déploiement initial. Pendant ce temps, les fournisseurs productisent des accélérateurs, des modèles de santé pré-approuvés et des divulgations bancaires qui raccourcissent les cycles de livraison et déplacent les heures facturables vers des tâches de conseil à plus haute marge.

Les sous-segments de la plateforme révèlent une demande soutenue pour la composition de documents, l'édition interactive et l'analytique. La génération de relevés par lots persiste dans la finance, mais les documents interactifs permettant la collecte de données bidirectionnelle gagnent en popularité. Les moteurs d'e-mail s'élargissent en séquences déclenchées par le comportement, tandis que les API SMS et push gagnent en adoption pour les alertes urgentes et sensibles au temps. Les modules d'automatisation des flux de travail intègrent la prise de décision pour acheminer automatiquement les approbations et la localisation du contenu. À mesure que les suites analytiques font apparaître des métriques d'engagement en temps réel, les entreprises testent les lignes d'objet, la mise en page et le placement des appels à l'action, affinant les bibliothèques de modèles à la volée pour un retour sur investissement de campagne supérieur.

Par Déploiement : La Domination du Cloud s'Accélère

Les déploiements cloud commandaient 57,40 % du marché de la gestion des communications client aux États-Unis en 2024. Le TCAC de 9,80 % du segment est porté par la mise à l'échelle élastique, la sécurité gérée et une vélocité de fonctionnalités plus rapide. Les organisations migrant vers des architectures hébergées rapportent des délais de lancement de campagnes 50 à 70 % plus courts et une disponibilité du système 30 à 40 % meilleure. Les modèles de déploiement hybrides se développent dans les secteurs fortement réglementés, permettant aux données sensibles de rester sur des sous-réseaux privés tandis que les modules de modélisation, d'analytique et d'IA résident dans des clouds mutualisés.

Les suites sur site restent présentes dans la défense et certaines charges de travail du secteur public liées par des réglementations sur la souveraineté des données, mais les certifications FedRAMP et StateRAMP en cours érodent ces exceptions. Les fournisseurs investissent massivement dans les cadres de confiance zéro, le chiffrement au repos et les services de gestion des clés pour satisfaire aux politiques en évolution. La convergence des prix entre l'hébergement en cloud privé et les dépenses d'investissement pour le renouvellement du matériel incline davantage le calcul vers les licences par abonnement.

Par Taille d'Entreprise : L'Adoption par les PME s'Accélère grâce à l'Accessibilité du SaaS

Les petites et moyennes entreprises affichent un TCAC de 10,30 %, le plus rapide de tous les groupes d'acheteurs, grâce à la facturation basée sur la consommation et aux éditeurs de modèles low-code. Les fournisseurs SaaS regroupent des intégrations préconstruites pour les progiciels CRM et de comptabilité, éliminant le besoin d'une lourde intervention informatique et raccourcissant les cycles de preuve de concept à quelques semaines. Les grandes entreprises contrôlent encore 38,70 % des revenus de 2024 ; cependant, les achats passent des licences perpétuelles aux accords d'entreprise qui s'adaptent au volume de messages.

La démocratisation de l'IA, la génération automatisée de textes et les assistants de sélection d'images permettent aux PME de proposer des expériences autrefois réservées aux entreprises du Fortune 500. Les bibliothèques de conformité intégrées simplifient les exigences de confidentialité et de consentement des États, atténuant l'exposition aux litiges pour les équipes aux ressources limitées. Au sommet, les conglomérats exigent des fonctionnalités avancées telles que l'empilement de locataires multi-marques, la gestion des divulgations réglementaires et la localisation linguistique en temps réel. Les fournisseurs conçoivent donc des environnements multi-échelles capables de soutenir à la fois un espace de travail SaaS de 10 utilisateurs et un déploiement mondial de 10 000 utilisateurs au sein d'une base de code unifiée.

Par Secteur Vertical : La Santé Émerge comme Leader de la Croissance

La santé se développe à un TCAC de 9,65 % alors que les hôpitaux, les assureurs et les plateformes de télésanté modernisent les communications sortantes avec les patients pour satisfaire aux mandats d'engagement et aux métriques de soins basés sur la valeur. Les rappels de rendez-vous, les résumés des plans de traitement et les documents d'éducation post-visite passent de l'impression aux formats numériques interactifs. La taille du marché de la gestion des communications client aux États-Unis pour la santé devrait doubler sur l'horizon de prévision à mesure que les prestataires intègrent la messagerie sécurisée dans les portails patients. Les services bancaires, financiers et d'assurance restent le plus grand groupe de clients, avec une part de 26,80 %, déployant la CCM pour les relevés électroniques, les mises à jour de polices et les alertes de fraude qui nécessitent des contrôles de conformité stricts.

Les acteurs du commerce de détail et du commerce électronique exploitent les messages transactionnels par lots, les confirmations de commande, les alertes d'expédition et superposent des recommandations de produits pilotées par l'IA pour augmenter les taux de conversion. Les entreprises de télécommunications automatisent les avis d'activation de service et les alertes de seuil d'utilisation pour réduire la charge sur leurs centres de contact. Les agences gouvernementales adoptent la CCM pour améliorer la transparence des services aux citoyens grâce à la correspondance numérique, tandis que les services publics d'énergie mettent en œuvre des notifications de pannes et des analyses de consommation. Les priorités de chaque secteur vertical façonnent les kits de modèles et les modules de gouvernance, incitant les fournisseurs à livrer des accélérateurs spécifiques au domaine qui accélèrent l'adoption des solutions.

Par Canal de Communication : Les Réseaux Sociaux Catalysent la Diversification

L'e-mail conserve une part de 29,80 % et reste indispensable pour la documentation formelle, les avis réglementaires et le contenu long format. Pourtant, les API de messagerie sur les réseaux sociaux, de Facebook Messenger à WhatsApp Business, progressent à un TCAC de 10,10 %, reflétant l'appétit des consommateurs pour les interactions en temps réel et multimédias. Les SMS restent le support privilégié pour l'authentification à deux facteurs et les alertes urgentes, avec une croissance stable à un chiffre moyen.

Les documents interactifs avec vidéo intégrée, graphiques dynamiques et enquêtes en un clic améliorent l'efficacité de l'e-mail traditionnel, brouillant la frontière entre les canaux. Les portails web et les applications natives offrent des espaces en libre-service où les utilisateurs peuvent accéder à leurs factures et mettre à jour leurs préférences sans avoir besoin de l'assistance d'un agent. Les assistants vocaux restent un créneau émergent ; les premiers pilotes dans le secteur bancaire fournissent des soldes de compte via Alexa ou Google Assistant. Les moteurs d'orchestration des canaux au sein des suites CCM séquencent les points de contact en fonction de l'historique d'engagement, optimisant la cadence des messages et réduisant la fatigue.

Analyse Géographique

Les corridors technologiques tels que la Silicon Valley, Seattle et Austin affichent la plus forte pénétration des plateformes, portée par des start-ups qui privilégient l'architecture de l'expérience comme avantage concurrentiel. Les clusters de services financiers à New York, Charlotte et Chicago alignent leurs investissements sur les exigences de communication réglementaire, stimulant ainsi la mise en œuvre de solutions avancées de gestion du consentement. Les systèmes de santé à Houston, Minneapolis et Boston déploient la CCM pour soutenir les flux de travail de télésanté et réduire les taux d'absence sur de grandes bases de patients.

Les États appliquant des lois strictes sur la confidentialité, notamment la Californie sous le CCPA, stimulent la demande d'automatisation intégrée des droits des personnes concernées. Les détaillants d'énergie du Texas utilisent la CCM pour les alertes de pannes et les analyses d'utilisation adaptées aux données des compteurs intelligents, tandis que la population vieillissante de la Floride pousse les prestataires de soins de santé à adopter des systèmes de rappel multicanaux qui améliorent l'observance médicamenteuse. Les subventions de modernisation du secteur public dans le Midwest accélèrent le développement de portails de notification aux citoyens, signalant une future hausse au-delà des centres technologiques côtiers.

Les mandats uniformes de consentement de la FCC au niveau fédéral établissent des capacités de base à l'échelle nationale, mais la divergence de l'application par les États intensifie la complexité de la conformité pour les marques opérant dans les 50 États. Cette dynamique favorise les fournisseurs disposant de listes de suppression géo-conscientes et de bibliothèques de règles sous forme de code qui adaptent les modèles pour tenir compte des nuances juridictionnelles. À mesure que le risque de contentieux augmente dans les États phares, les entreprises des régions voisines procèdent à des mises à niveau proactives pour atténuer l'exposition potentielle, propageant l'adoption de la CCM vers l'intérieur des terres.

Paysage Concurrentiel

Le marché reste modérément concentré, avec Quadient, OpenText et Smart Communications ancrant les tableaux de revenus de 2024, tandis que les nouveaux entrants natifs du cloud et les suites CPaaS grignotent régulièrement leur part. Les acteurs établis s'appuient sur des décennies de leadership en composition de documents, de larges écosystèmes de partenaires et de profondes bibliothèques de contenu réglementaire pour conserver les contrats des grandes entreprises. Les fournisseurs émergents se différencient par des microservices, une conception axée sur l'IA et des expériences de création low-code qui résonnent auprès des acheteurs natifs du numérique.

Les acquisitions stratégiques redistribuent les cartes des capacités. Le rachat de YayPay par Quadient a intégré les flux de travail de gestion des comptes clients dans sa pile CCM, étendant la couverture du cycle de vie client au-delà de la messagerie. L'intégration de Nuxeo par Hyland a fusionné les services de contenu avec les modèles de communication, produisant un panneau unique pour les responsables de l'expérience client. OpenText a intégré l'IA générative pour rédiger automatiquement des messages personnalisés à grande échelle. Les géants CPaaS Twilio et Vonage s'étendent de la messagerie API vers le stockage de modèles et les coffres de consentement, remettant en question les propositions de valeur traditionnelles de la CCM.

Les écosystèmes de partenariats s'intensifient ; la liste de Messagepoint sur la Place de marché Azure offre un approvisionnement sans friction pour les clients Microsoft 365 et Dynamics 365. Kofax ajoute des analyses intégrées pour lier directement les métriques d'engagement aux KPI opérationnels, tandis que Cincom pousse des concepteurs axés sur le mobile qui démocratisent les mises à jour des modèles. À mesure que les indicateurs de valeur des fournisseurs passent de « fonctionnalités livrées » à « points de conversion sauvegardés », les tableaux de bord de preuve de performance deviennent centraux dans les négociations de renouvellement.

Leaders du Secteur de la Gestion des Communications Client (CCM) aux États-Unis

Quadient SA

OpenText Corporation

Smart Communications Inc.

Messagepoint Inc.

Cincom Systems, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2024 : Quadient a finalisé son acquisition de YayPay pour 120 millions USD, reliant l'automatisation des comptes clients aux flux de travail CCM.

- Septembre 2024 : OpenText a lancé Experience Cloud, intégrant l'IA générative pour créer du contenu personnalisé à grande échelle.

- Août 2024 : Smart Communications a obtenu 75 millions USD lors d'un financement de série D, mené par Insight Partners, pour accélérer son développement cloud.

- Juillet 2024 : Hyland Software a acquis Nuxeo pour 85 millions USD afin de marier les services de contenu aux communications client.

Portée du Rapport sur le Marché de la Gestion des Communications Client (CCM) aux États-Unis

| Logiciels | Composition de Documents |

| Marketing par E-mail | |

| SMS et Notifications Push | |

| Documents Interactifs | |

| Autres Logiciels | |

| Services |

| Sur Site |

| Cloud |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| BFSI |

| Santé |

| Télécommunications et Informatique |

| Commerce de Détail et Commerce Électronique |

| Gouvernement |

| Autres Secteurs Verticaux |

| SMS |

| Portails Web et Mobiles |

| Réseaux Sociaux |

| Chatbots et Assistants Vocaux |

| Par Composant | Logiciels | Composition de Documents |

| Marketing par E-mail | ||

| SMS et Notifications Push | ||

| Documents Interactifs | ||

| Autres Logiciels | ||

| Services | ||

| Par Déploiement | Sur Site | |

| Cloud | ||

| Par Taille d'Entreprise | Grandes Entreprises | |

| Petites et Moyennes Entreprises | ||

| Par Secteur Vertical | BFSI | |

| Santé | ||

| Télécommunications et Informatique | ||

| Commerce de Détail et Commerce Électronique | ||

| Gouvernement | ||

| Autres Secteurs Verticaux | ||

| Par Canal de Communication | ||

| SMS | ||

| Portails Web et Mobiles | ||

| Réseaux Sociaux | ||

| Chatbots et Assistants Vocaux |

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché de la gestion des communications client aux États-Unis ?

Elle est de 527,24 millions USD en 2025.

À quelle vitesse le déploiement cloud croît-il au sein des solutions CCM aux États-Unis ?

L'adoption du cloud progresse à un TCAC de 9,80 % jusqu'en 2030, passant d'une part de 57,40 % en 2024 vers les deux tiers des dépenses.

Quel secteur vertical devrait connaître la croissance la plus rapide ?

La santé est en tête avec un TCAC de 9,65 % en raison des mandats d'engagement des patients et de l'expansion de la télésanté.

Pourquoi les PME adoptent-elles rapidement les plateformes CCM ?

Les modèles SaaS low-code éliminent les lourdes interventions informatiques et alignent les coûts d'abonnement sur la croissance, stimulant un TCAC de 10,30 % des dépenses des PME.

Quel changement réglementaire affecte le plus les feuilles de route CCM aujourd'hui ?

La règle de révocation du consentement en 24 heures de la FCC stimule les investissements immédiats dans les API de gestion des préférences en temps réel.

Quel canal de communication affiche la plus forte croissance prévue ?

Les API de messagerie sur les réseaux sociaux devraient se développer à un TCAC de 10,10 % jusqu'en 2030, les consommateurs privilégiant les échanges interactifs et multimédias.

Dernière mise à jour de la page le: