Tamaño y Participación del Mercado de Queso de Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 28.35 Mil millones de dólares |

| Tamaño del Mercado (2026) | 31.27 Mil millones de dólares |

| Tamaño del Mercado (2031) | 36.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.28% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Queso de Estados Unidos por Mordor Intelligence

El tamaño del mercado de queso de Estados Unidos fue valorado en USD 28.350 millones en 2025 y se estima que crecerá desde USD 31.270 millones en 2026 hasta alcanzar USD 36.580 millones en 2031, a una CAGR del 4,28% durante el período de pronóstico (2026-2031). La oferta interna sigue siendo un pilar fundamental del mercado de queso de Estados Unidos, con datos del USDA que muestran una producción de 14.800 millones de libras de queso en 2025 en 502 plantas, lo que otorga a los fabricantes margen para atender simultáneamente la demanda minorista y la del servicio de alimentos. Las condiciones de demanda también siguen siendo amplias, ya que el consumo per cápita de queso alcanzó 39,2 libras, o 17,8 kg, en 2024, y las directrices lácteas publicadas en 2026 continuaron respaldando el consumo regular de queso, incluidas las opciones de lácteos enteros[1]Fuente: Servicio Nacional de Estadísticas Agrícolas del USDA, "Resumen de Productos Lácteos 2025," USDA, esmis.nal.usda.gov. El mercado de queso de Estados Unidos también se está beneficiando de hábitos más sólidos de compra de comestibles en línea, una mayor participación en la sección de charcutería y una demanda premium sostenida en formatos especializados, que en conjunto están ampliando el número de ocasiones de compra en los hogares. El comportamiento competitivo en el mercado de queso de Estados Unidos está siendo moldeado cada vez más por la innovación en formatos, la inversión en cadena de frío y la expansión dirigida hacia aperitivos premium y variedades de queso hispano, en lugar del simple crecimiento de volumen. Al mismo tiempo, los cambios dietéticos vinculados a los GLP-1 y las alternativas de origen vegetal están ejerciendo presión sobre los patrones de demanda convencionales, lo que significa que la próxima fase de crecimiento del mercado de queso de Estados Unidos favorecerá a los productores que puedan equilibrar escala, posicionamiento proteico y conveniencia.

Conclusiones Clave del Informe

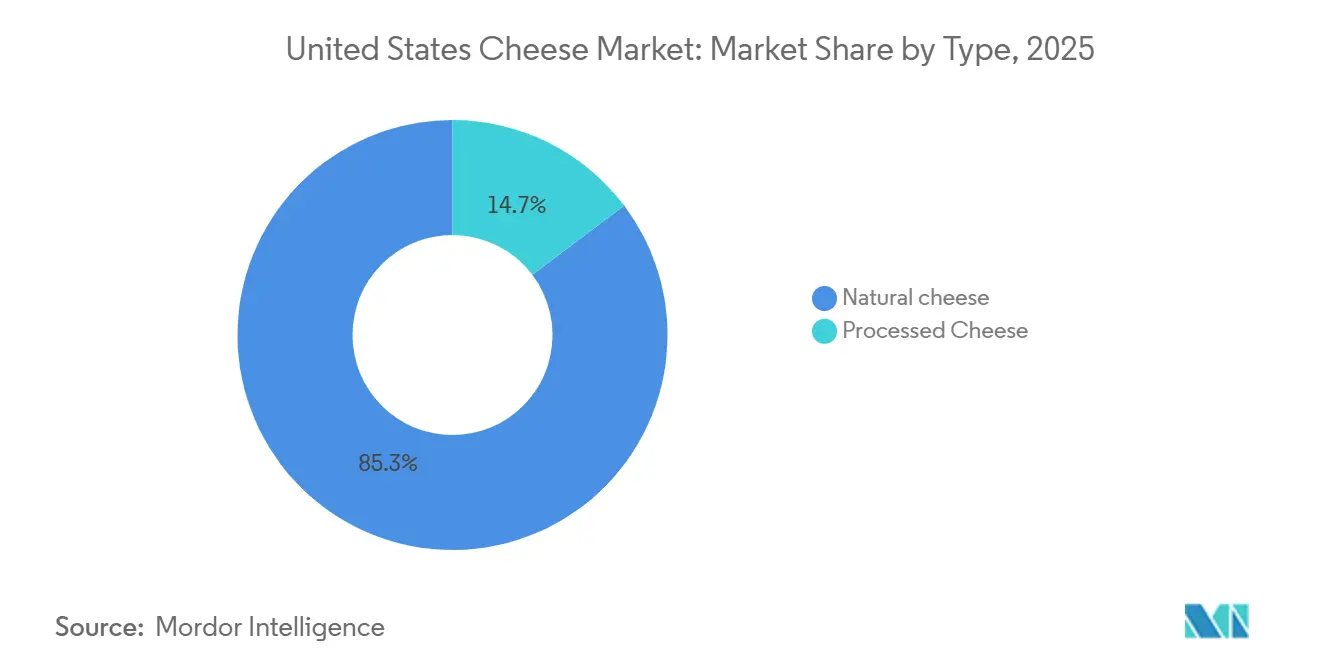

- Por tipo, el queso natural representó el 85,28% de la participación del mercado de queso de Estados Unidos en 2025, mientras que se prevé que el queso procesado crezca a una CAGR del 6,25% hasta 2031.

- Por fuente de leche, la leche de vaca representó el 45,73% del tamaño del mercado de queso de Estados Unidos en 2025, mientras que se proyecta que la leche de cabra se expanda a una CAGR del 6,68% hasta 2031.

- Por formato, los bloques y ruedas representaron el 46,82% del tamaño del mercado de queso de Estados Unidos en 2025, mientras que se proyecta que el queso rallado y gratinado avance a una CAGR del 5,85% hasta 2031.

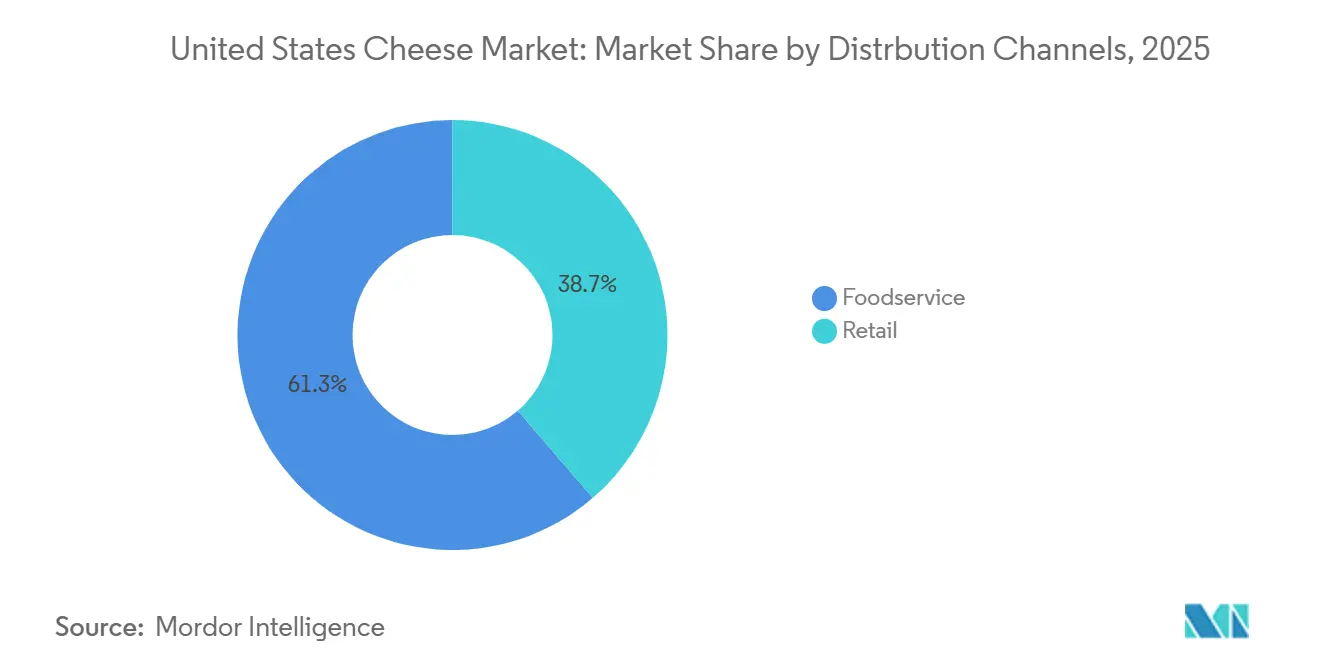

- Por canal de distribución, los supermercados e hipermercados capturaron una participación del 38,68% en 2025, mientras que se prevé que el comercio minorista en línea crezca a una CAGR del 6,42% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Queso de Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Popularidad de los Quesos Especializados y Artesanales | +1.2% | Nacional, concentrado en el Noreste, la Costa Oeste y los centros urbanos | Mediano plazo (2-4 años) |

| Crecimiento de la Cocina en Casa y la Preparación de Comidas Gourmet | +0.6% | Nacional, con mayor tracción en los mercados suburbanos y del Medio Oeste | Corto plazo (≤ 2 años) |

| Creciente Demanda de las Industrias de Pizza y Comida Rápida | +1.0% | Nacional, con la expansión de cadenas más rápida en el Sureste y fuertes vínculos de aprovisionamiento con el corredor lácteo del Medio Oeste | Mediano plazo (2-4 años) |

| Innovación de Productos en Nuevos Formatos de Queso | +0.9% | Nacional, con el comercio minorista en línea y los canales especializados ampliando el alcance | Mediano plazo (2-4 años) |

| Larga Vida Útil y Formatos Individuales Convenientes | +0.4% | Nacional, con una adopción especialmente fuerte en la base de comercio minorista de conveniencia del Sur y el Medio Oeste | Corto plazo (≤ 2 años) |

| Consumo Creciente de Queso Natural y Sin Lactosa | +0.7% | Nacional, con la mayor adopción entre los consumidores enfocados en la salud en las costas Este y Oeste | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Popularidad de los Quesos Especializados y Artesanales

Las variedades especializadas y artesanales están cambiando la combinación de ingresos del mercado de queso de Estados Unidos, incluso cuando el volumen total de la categoría no avanza al mismo ritmo. El queso de charcutería generó USD 9.100 millones en las 52 semanas que finalizaron en abril de 2026, y la penetración de compra en los hogares alcanzó el 79,8%, lo que demuestra que la compra de queso especializado ya es amplia en lugar de ser un nicho[2]Fuente: Asociación Internacional de Lácteos, Charcutería y Panadería, "Tendencias 2026 Del Brie al Brioche," IDDBA, iddba.org. Esa escala da a los minoristas una razón sólida para proteger el espacio en estantes y la presencia en el mostrador de charcutería para los quesos premium. El patrón de demanda también sugiere que los consumidores están utilizando el queso especializado con mayor frecuencia en comidas cotidianas, aperitivos y entretenimiento, lo que respalda una mejor combinación de precios en todo el mercado de queso de Estados Unidos. La presión sobre los márgenes de las queserías más pequeñas sigue presente, por lo que las cooperativas y procesadores más grandes tienen un camino más claro para añadir productos diferenciados mediante adquisiciones o asociaciones de marca.

Creciente Demanda de las Industrias de Pizza y Comida Rápida

El servicio de alimentos sigue siendo una de las bases de demanda más confiables para el mercado de queso de Estados Unidos, porque las cadenas de pizzerías y los operadores de servicio rápido compran grandes volúmenes de mozzarella y mezclas procesadas de forma recurrente. Estados Unidos contaba con 75.736 pizzerías en 2025, mientras que la producción de queso tipo italiano alcanzó 6.300 millones de libras y la mozzarella por sí sola representó 5.000 millones de libras, o el 79,1% de la producción de tipo italiano. La producción de parmesano también aumentó un 17,9% en 2025, lo que indica que el uso en restaurantes se está extendiendo más allá de la pizza hacia pastas, aperitivos y aderezos. Estos patrones de aprovisionamiento otorgan al mercado de queso de Estados Unidos un piso de volumen estable que está menos expuesto a los cambios a corto plazo en el sentimiento de los hogares. La misma tendencia también favorece a los grandes procesadores que pueden cumplir con los requisitos de especificación de producto, consistencia y logística en las redes de cadenas nacionales.

Innovación de Productos en Nuevos Formatos de Queso

La innovación en formatos se está convirtiendo en una de las herramientas competitivas más claras en el mercado de queso de Estados Unidos, porque amplía dónde y cómo se consume el queso sin necesidad de una nueva variedad principal. Sargento lanzó Quesos en Lonchas Picantes y Mezclas de Queso + Crujiente Balanced Breaks en enero de 2026, mostrando cómo los productores están apuntando tanto a la demanda orientada al sabor como a la orientada a las proteínas en el mismo ciclo. La investigación de Midwest Dairy también señaló una mayor demanda de opciones convenientes y sabrosas, especialmente a medida que las ocasiones de comida continúan fragmentándose en aperitivos y ocasiones de alimentación más pequeñas. Este cambio está desplazando la competencia de las simples adiciones de sabor hacia el empaque, la portabilidad y los formatos listos para usar. A medida que aumenta el uso de comestibles en línea, estos nuevos formatos pueden llegar a los consumidores más rápido y ganar visibilidad más allá de la colocación tradicional en el pasillo de lácteos.

Consumo Creciente de Queso Natural y Sin Lactosa

El queso natural sigue siendo la base de demanda principal del mercado de queso de Estados Unidos porque los consumidores continúan prefiriendo listas de ingredientes más simples y formatos lácteos más familiares. Las Guías Alimentarias para los Estadounidenses 2025-2030 reafirmaron el papel de las porciones lácteas, incluidas las opciones enteras, lo que respalda la posición del queso natural en las dietas cotidianas. La demanda minorista también se ha mantenido sólida, con las ventas de queso natural superando al queso procesado en el material proporcionado por el usuario para el período de seguimiento comparable más reciente. El queso sin lactosa también está ganando atención porque los consumidores que desean proteína láctea buscan opciones que reduzcan las preocupaciones digestivas sin alejarse completamente del queso. Los estándares de identidad y composición siguen siendo importantes en esta parte de la industria de queso de Estados Unidos porque preservan la diferenciación entre el queso natural y los productos análogos o altamente reformulados.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Competencia de las Alternativas de Queso de Origen Vegetal | -0.9% | Nacional, con mayor penetración en los mercados urbanos de la Costa Oeste y los canales de tiendas de alimentos naturales | Mediano plazo (2-4 años) |

| Intolerancia a la Lactosa y Alergias a la Leche | -0.4% | Nacional, con impacto desproporcionado en las comunidades demográficas del Sureste Asiático e Hispanas | Corto plazo (≤ 2 años) |

| Impacto Emergente de las Tendencias de Dietas para Pérdida de Peso y Reducción de Calorías | -0.7% | Nacional, con el efecto más fuerte en los mercados urbanos con mayores tasas de prescripción de GLP-1 | Largo plazo (≥ 4 años) |

| Volatilidad en los Precios de la Leche | -0.5% | Medio Oeste y Oeste, donde los miembros de las cooperativas tienen la mayor exposición a los costos de insumos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Competencia de las Alternativas de Queso de Origen Vegetal

Las alternativas de queso de origen vegetal siguen siendo pequeñas en términos de valor, pero aún así crean un desafío competitivo significativo para el mercado de queso de Estados Unidos en los canales de venta minorista premium y tiendas de alimentos naturales. En el año de seguimiento completo más reciente, las ventas en dólares de queso de origen vegetal cayeron un 10% y las ventas en unidades cayeron un 8%, aunque la penetración en los hogares se mantuvo en el 4% y la participación en dólares permaneció cerca del 1% de la categoría total de queso. Ese nivel no amenaza al mercado de queso de Estados Unidos en su totalidad hoy en día, pero es lo suficientemente grande como para mantener elevada la presión sobre el espacio en estantes en los formatos de lonchas y rallado. Los procesadores orientados a productos básicos enfrentan la mayor exposición porque esos son los formatos donde las ofertas de origen vegetal han avanzado más. El riesgo a largo plazo tiene menos que ver con la sustitución total y más con perder a los compradores más jóvenes orientados a la conveniencia en canales donde el descubrimiento y la prueba ocurren rápidamente.

Impacto Emergente de las Tendencias de Dietas para Pérdida de Peso y Reducción de Calorías

Los cambios dietéticos relacionados con los GLP-1 están creando un panorama de demanda más complejo para el mercado de queso de Estados Unidos porque afectan tanto la ingesta calórica como la elección de productos. La Universidad Estatal de Míchigan identificó el queso entre las categorías lácteas que registran menores compras por parte de los usuarios de GLP-1, mientras que los mismos usuarios a menudo están cambiando hacia formatos lácteos con mayor contenido proteico en lugar de abandonar los lácteos por completo. Los datos de los CDC mostraron que el 26,5% de los adultos estadounidenses con diabetes diagnosticada usaron inyectables de GLP-1 en 2024, y el uso alcanzó el 33,3% entre los adultos de 50 a 64 años, lo que es relevante porque este grupo de edad ha sido históricamente un segmento fuerte de consumidores de queso[3]Fuente: Centros para el Control y la Prevención de Enfermedades, "Informes Breves de Datos de Productos Número 537," CDC, cdc.gov. Esto crea un viento en contra para los formatos de queso con alta densidad calórica que no están claramente posicionados en torno al valor proteico o el control de porciones. También significa que los productores en el mercado de queso de Estados Unidos necesitarán mensajes más precisos sobre nutrición, saciedad y tamaño de las porciones para mantener la demanda dentro de los grupos de consumidores mayores y con gestión de salud.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Atractivo Premium del Queso Natural Remodela los Márgenes de la Categoría

El queso natural representó el 85,28% de la participación del mercado de queso de Estados Unidos en 2025, lo que muestra con qué fuerza la categoría se alinea con la demanda de productos lácteos más simples y familiares. La mozzarella se mantuvo como la variedad de producción más grande dentro del queso natural, con 5.000 millones de libras de producción en 2025, y esto mantuvo los estilos italianos como centrales en el mercado de queso de Estados Unidos tanto en el comercio minorista como en el servicio de alimentos. La producción de parmesano aumentó un 17,9% en 2025, lo que apunta a un uso más amplio en los menús y una mayor demanda de cocina en el hogar más allá de la pizza. El queso natural también se beneficia de un posicionamiento premium más sólido, lo que ayuda a los actores de marca y especialidad a defender el precio incluso cuando la marca propia gana participación en los estantes de los supermercados convencionales.

El feta, la ricota, el queso crema y otras variedades naturales cotidianas continúan ampliando la base de la categoría porque sirven simultáneamente para cocinar, aperitivos y uso en charcutería. La industria de queso de Estados Unidos también está viendo una mayor concentración de valor en el queso natural porque los consumidores están más dispuestos a mejorar en cuanto a procedencia, textura y frescura percibida que en los formatos más procesados. El queso procesado sigue siendo importante y se prevé que crezca a una CAGR del 6,25% hasta 2031, lo que lo convierte en el segmento de tipo de más rápido crecimiento en el borrador proporcionado por el usuario. Ese crecimiento está siendo respaldado por la reformulación, especialmente de productos que preservan el rendimiento de fusión mientras se acercan más a las expectativas de ingredientes naturales, como lo demuestra la actividad de lanzamiento de Sargento en enero de 2026.

Por Fuente de Leche: La Leche de Cabra Gana Terreno a Medida que los Canales Especializados Escalan

La leche de vaca representó el 45,73% del tamaño del mercado de queso de Estados Unidos en 2025 y sigue siendo la base de la producción a gran escala de cheddar, mozzarella y queso americano. Ese liderazgo descansa en la base de procesamiento de Wisconsin y California, que continúa siendo el ancla de los mayores volúmenes de producción del país. La leche de búfala ocupa un nicho significativo en las especialidades de estilo italiano, con la red de procesamiento de California apoyando el suministro nacional para aplicaciones de estilo mozzarella di bufala y ofertas premium relacionadas. La estructura de este segmento sigue favoreciendo a la leche de vaca porque el mercado de queso de Estados Unidos depende de la escala, la disponibilidad constante de leche y los sistemas de aprovisionamiento establecidos.

Se proyecta que la leche de cabra crezca a una CAGR del 6,68% hasta 2031, lo que la convierte en la fuente de leche de más rápido crecimiento en el borrador proporcionado por el usuario. El crecimiento está vinculado a tiendas de alimentos especializados, menús de granja a mesa y canales de venta directa al consumidor que dan a los productos premium más pequeños una audiencia más amplia. Vermont Creamery, parte del portafolio de Land O'Lakes, sigue siendo un ejemplo relevante porque muestra cómo el queso de cabra de marca puede escalar a través de la autenticidad y la identidad regional. Es probable que la industria de queso de Estados Unidos vea la leche de cabra permanecer con restricciones de oferta en relación con la demanda, lo que respalda los precios premium pero también limita la rapidez con que este segmento puede avanzar hacia una distribución masiva más amplia.

Por Formato: El Atractivo Operacional del Queso Rallado y Gratinado en el Servicio de Alimentos

Los bloques y ruedas representaron el 46,82% del tamaño del mercado de queso de Estados Unidos en 2025, lo que refleja su papel como el principal formato de origen para restaurantes, fabricantes y cocina en el hogar. Este formato se mantiene dominante porque gran parte del queso vendido en el mercado de queso de Estados Unidos se corta, ralla, funde o porciona posteriormente en etapas posteriores. Los bloques también ofrecen a los compradores flexibilidad en aplicaciones de servicio de alimentos y venta minorista, por lo que siguen siendo el formato predeterminado para la eficiencia en el aprovisionamiento. Su posición es especialmente sólida en las cadenas de suministro de mozzarella, cheddar y fabricación de alimentos, donde la uniformidad importa más que la presentación directa en estantes.

Se prevé que el queso rallado y gratinado crezca a una CAGR del 5,85% hasta 2031, convirtiéndose en el formato de más rápido crecimiento porque elimina pasos de preparación tanto para restaurantes como para hogares. El uso en pizza y pan plano sigue siendo un importante motor de demanda, y eso mantiene la mozzarella rallada como central en el patrón de crecimiento de este segmento. Las lonchas continúan ocupando un lugar importante en el comercio minorista orientado a la conveniencia, mientras que los untables, cubos y palitos están ganando terreno gracias a los aperitivos proteicos y las aplicaciones de charcutería. La dirección general de los formatos en el mercado de queso de Estados Unidos apunta hacia más productos pre-porcionados, listos para usar e individuales, lo que respalda una mayor captura de valor por libra vendida.

Por Canal de Distribución: Los Canales Minoristas Ganan Impulso

El comercio minorista representó el 38,68% de la participación del mercado de queso de Estados Unidos en 2025, convirtiéndolo en el canal de distribución más grande de la categoría. Su liderazgo refleja la escala de supermercados, hipermercados, tiendas de conveniencia, minoristas especializados y plataformas de comestibles en línea que mantienen el queso vinculado a las compras rutinarias de los hogares. Los mostradores de charcutería siguieron siendo especialmente importantes dentro del comercio minorista, generando USD 9.100 millones en ventas de queso en las 52 semanas que finalizaron en abril de 2026, con una penetración de compra en los hogares del 79,8%, lo que muestra con qué fuerza el descubrimiento en tienda respalda la demanda de queso premium y cotidiano de la IDDBA. El comercio minorista también se beneficia de la expansión de la marca propia, una mayor variedad en estantes y una mejor colocación de quesos naturales, en tamaño de aperitivo y especializados en múltiples puntos de precio. El auge de los comestibles digitales añade otra capa de apoyo, ya que las ventas de comercio electrónico minorista en Estados Unidos alcanzaron USD 326.700 millones en el primer trimestre de 2026, un 9,8% más que en el primer trimestre de 2025, ayudando a los minoristas a extender el acceso a la cadena de frío y las compras recurrentes más allá de las áreas de captación de tiendas físicas.

Se proyecta que el servicio de alimentos crezca a una CAGR del 6,42% hasta 2031, convirtiéndolo en el canal de distribución de más rápido crecimiento en el mercado de queso de Estados Unidos. Este crecimiento está vinculado a la expansión constante de cadenas de pizzerías, restaurantes de servicio rápido y formatos de restauración informal que dependen de la mozzarella, las mezclas procesadas, el parmesano y otros tipos de queso orientados a la cocina en grandes volúmenes. El aprovisionamiento en este canal también se está volviendo más directo, con grandes distribuidores y operadores de restaurantes que favorecen las relaciones con procesadores que pueden entregar calidad consistente, control de especificaciones y suministro confiable a escala. Ese patrón favorece a los fabricantes más grandes, especialmente en el Medio Oeste y el Oeste, donde la profundidad de producción y las redes logísticas ya están estrechamente alineadas con la demanda del servicio de alimentos. A medida que los menús de los restaurantes continúan ampliándose en pizza, sándwiches, artículos de desayuno, aperitivos y ofertas hispanas, es probable que el servicio de alimentos siga siendo la ruta más orientada a la expansión para el crecimiento de volumen en el mercado de queso de Estados Unidos.

Análisis Geográfico

La región Central, que se corresponde con el Medio Oeste en los datos de producción del USDA, se mantuvo como la principal base de producción del mercado de queso de Estados Unidos en 2025 con 7.500 millones de libras, equivalente al 50,7% de la producción nacional. Wisconsin por sí solo produjo 3.600 millones de libras en 2025, o el 24,6% del total de Estados Unidos, lo que lo mantuvo como el ancla de producción clara del mercado de queso de Estados Unidos. Minnesota añadió 841,9 millones de libras e Iowa contribuyó con 385,6 millones de libras, lo que muestra cuán profundamente está concentrada la producción en el corredor más amplio del Medio Oeste. Los datos de marzo de 2026 también mostraron que la producción de la región Central aumentó un 6,5% interanual, la tasa de crecimiento regional más fuerte del país. Esta concentración otorga a la región un papel duradero en el suministro eficiente en costos, la fabricación por contrato y el aprovisionamiento nacional a gran escala para el servicio de alimentos.

La región Occidental contribuyó con 5.600 millones de libras en 2025, o cerca del 38% de la producción nacional, liderada por California con 2.500 millones de libras e Idaho con 1.000 millones de libras. California sigue siendo especialmente importante para el queso de tipo italiano, con una producción de mozzarella que alcanzó 1.600 millones de libras en 2025, lo que respalda la demanda de las cadenas de pizzerías en varios mercados posteriores. El Sur sigue siendo la mayor zona de consumo en el mercado de queso de Estados Unidos debido a su escala poblacional, la presencia de restaurantes de servicio rápido y la creciente demanda de variedades de queso hispano. La inauguración de obras de Bel Group en marzo de 2026 en Dakota del Sur también refuerza cómo se está utilizando el corredor de suministro del Centro al Sur para escalar aperitivos lácteos de porción controlada para grandes mercados de consumidores. En conjunto, la combinación del Oeste y el Sur mantiene la demanda de volumen y la logística de procesamiento estrechamente vinculadas en todo el mercado de queso de Estados Unidos.

La región Atlántica produjo 1.700 millones de libras en 2025, equivalente al 11,3% de la producción nacional, lo que la convirtió en la base de producción más pequeña por volumen. Nueva York produjo 892,6 millones de libras y Pensilvania añadió 463,7 millones de libras, mientras que Vermont siguió siendo influyente en las categorías de queso de cabra y queso añejo especializado a través de ofertas premium de marca. La producción de la región Atlántica aumentó un 4,7% en marzo de 2026 respecto a marzo de 2025, lo que muestra que la oferta orientada a productos premium y artesanales sigue expandiéndose en el Noreste. El Noreste también ocupa una posición sólida en la distribución de importaciones y especialidades, por lo que continúa dando forma a los precios premium y la demanda de especialidades en línea dentro del mercado de queso de Estados Unidos.

Panorama Competitivo

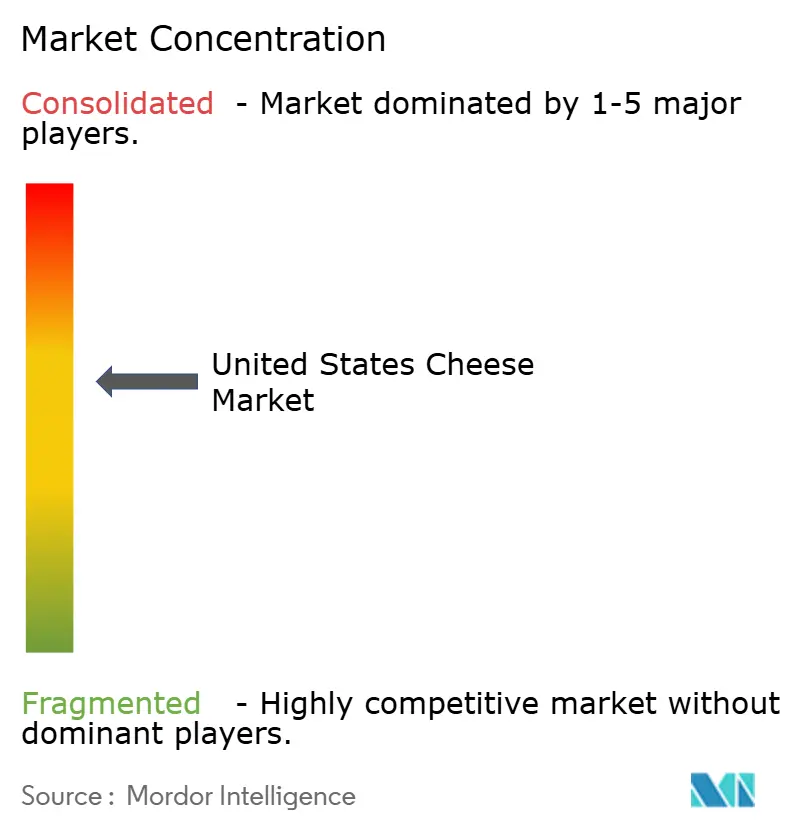

El mercado de queso de Estados Unidos sigue siendo consolidado, con un grupo limitado de grandes cooperativas y procesadores que dan forma a la escala de producción, el acceso a los canales y la presencia de marcas nacionales. Dairy Farmers of America, Kraft Heinz, Saputo, Leprino Foods y otros grandes fabricantes anclan la estructura competitiva a través de amplios portafolios de productos y huellas de procesamiento establecidas. Leprino Foods continúa destacándose en mozzarella porque el mercado de queso de Estados Unidos sigue dependiendo en gran medida de la demanda vinculada a la pizza y las cadenas de suministro de servicio de alimentos de alto volumen. Esta estructura otorga a las grandes empresas una ventaja clara en el cumplimiento de contratos, la logística de cadena de frío y la consistencia del producto en cuentas nacionales. Al mismo tiempo, el crecimiento de la categoría ya no se gana únicamente por escala, porque las marcas también necesitan un posicionamiento más preciso en aperitivos premium, ingredientes naturales y formatos especializados.

La actividad de inversión estratégica muestra cómo los actores líderes se están adaptando a ese cambio. Bel Group inició obras en marzo de 2026 en una expansión de Babybel de USD 200 millones en Dakota del Sur, duplicando la producción anual y profundizando su enfoque en aperitivos de queso de porción controlada. Sargento amplió su agenda de innovación en enero de 2026 con nuevos quesos en lonchas y mezclas de aperitivos, y su reconocimiento por innovación en marzo de 2026 reforzó cómo la arquitectura de productos se está convirtiendo en una herramienta competitiva en el mercado de queso de Estados Unidos. El acuerdo de Saputo en febrero de 2026 para desinvertir una participación del 80% en su División Láctea de Argentina también apunta a una reconfiguración del portafolio que puede respaldar las prioridades futuras en América del Norte. Estos movimientos muestran que el mercado de queso de Estados Unidos está siendo definido cada vez más por el despliegue de capital dirigido en lugar de la expansión amplia en cada línea de productos.

La marca propia también está ganando peso en el queso natural, lo que aumenta la presión sobre los actores de marca que no ofrecen una historia sólida en torno al sabor, el origen o la conveniencia. Eso hace que el posicionamiento especializado y artesanal sea más importante, incluso en un mercado donde la producción a gran escala sigue dominando el volumen total. Las empresas cooperativas y de marca que pueden combinar un aprovisionamiento confiable de leche con productos finales diferenciados están mejor posicionadas para proteger los márgenes. En general, el mercado de queso de Estados Unidos está concentrado pero sigue abierto al crecimiento en nichos en el extremo premium, especialmente donde el formato, los aperitivos y la identidad regional importan.

Líderes de la Industria de Queso de Estados Unidos

The Kraft Heinz Company

Dairy Farmers of America

Saputo Inc.

Land O'Lakes, Inc.

Lactalis USA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Kraft Natural Cheese, una marca bajo Lactalis Heritage Dairy, amplió su portafolio de productos con el lanzamiento de una nueva Línea de Queso Sin Lactosa, atendiendo la creciente demanda de productos lácteos amigables con la digestión. La gama incluye Queso Cheddar Suave Rallado Sin Lactosa, Queso Mozzarella Rallado Sin Lactosa y Queso Mozzarella en Tiras Sin Lactosa.

- Noviembre de 2025: Sargento lanzó Natural American Cheese, un producto innovador desarrollado tras más de una década de investigación y desarrollo para replicar el sabor, la textura y la capacidad de fusión del queso americano tradicional utilizando solo cinco ingredientes naturales.

- Marzo de 2025: Sargento introdujo tres importantes innovaciones de productos, incluyendo Sargento Natural American Cheese, un queso americano en lonchas sin precedentes elaborado con queso 100% natural con solo cinco ingredientes.

Alcance del Informe del Mercado de Queso de Estados Unidos

| Queso Natural | Mozzarella |

| Feta | |

| Ricota | |

| Cottage | |

| Crema | |

| Parmesano | |

| Otros | |

| Queso Procesado |

| Vaca |

| Búfala |

| Otros |

| Bloques/Ruedas |

| Lonchas |

| Rallado y Gratinado |

| Untables |

| Cubos y Palitos |

| Otros |

| Servicio de Alimentos (HoReCa) | |

| Venta Minorista | Supermercados e Hipermercados |

| Tiendas de Conveniencia | |

| Minoristas Especializados | |

| Comercio Minorista en Línea | |

| Otros |

| Por Tipo | Queso Natural | Mozzarella |

| Feta | ||

| Ricota | ||

| Cottage | ||

| Crema | ||

| Parmesano | ||

| Otros | ||

| Queso Procesado | ||

| Por Fuente de Leche | Vaca | |

| Búfala | ||

| Otros | ||

| Por Formato | Bloques/Ruedas | |

| Lonchas | ||

| Rallado y Gratinado | ||

| Untables | ||

| Cubos y Palitos | ||

| Otros | ||

| Por Canal de Distribución | Servicio de Alimentos (HoReCa) | |

| Venta Minorista | Supermercados e Hipermercados | |

| Tiendas de Conveniencia | ||

| Minoristas Especializados | ||

| Comercio Minorista en Línea | ||

| Otros | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de queso de Estados Unidos?

El mercado de queso de Estados Unidos se situó en USD 31.270 millones en 2026 y se prevé que alcance USD 36.580 millones en 2031 a una CAGR del 4,28%.

¿Qué tipo de queso lidera la demanda en Estados Unidos?

El queso natural lidera la categoría, con una participación del 85,28% en 2025, respaldado por una fuerte demanda de ingredientes más simples y un uso amplio en el comercio minorista y el servicio de alimentos.

¿Por qué el servicio de alimentos es tan importante para los productores de queso en Estados Unidos?

Las pizzerías y los restaurantes de servicio rápido proporcionan una demanda de volumen estable, con una producción de mozzarella que alcanzó 5.000 millones de libras en 2025 y un número de pizzerías que se mantiene muy elevado.

¿Cuáles son los principales riesgos que afectan la demanda futura de queso en Estados Unidos?

Los principales riesgos son los cambios dietéticos relacionados con los GLP-1, las alternativas de origen vegetal en los formatos de lonchas y rallado, y la presión sobre los costos de insumos vinculada a la volatilidad de los precios de la leche.

Última actualización de la página el: