Taille et Part du Marché des Produits Laitiers au Moyen-Orient

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2020 - 2023 |

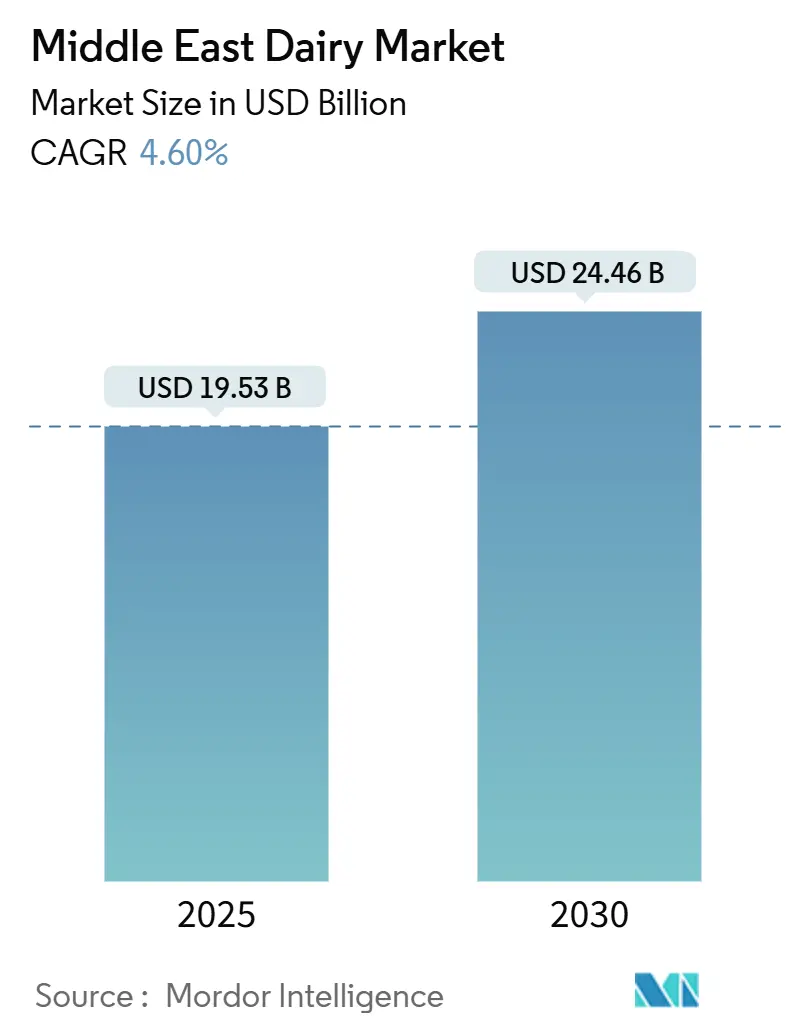

| Taille du Marché (2025) | 19.53 Milliards de dollars |

| Taille du Marché (2030) | 24.46 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.60% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Produits Laitiers au Moyen-Orient par Mordor Intelligence

La taille du marché des produits laitiers au Moyen-Orient s'établit à 19,53 milliards USD en 2025 et devrait atteindre 24,46 milliards USD d'ici 2030, reflétant un CAGR de 4,60 %. Cette croissance est portée par la jeunesse de la population de la région, la demande croissante de produits laitiers fonctionnels et les améliorations de la logistique de la chaîne du froid. Si le lait reste le principal contributeur en termes de valeur, le yaourt gagne du terrain grâce aux innovations probiotiques et aux formats pratiques. L'expansion des circuits de distribution modernes est complétée par une reprise dans les pôles touristiques, ce qui stimule la consommation de produits laitiers haut de gamme. Les gouvernements de la région, notamment en Arabie saoudite et aux Émirats arabes unis, promeuvent activement des régimes alimentaires plus sains. Par le biais de campagnes publiques, de subventions et d'incitations, ils encouragent les fabricants à produire des produits laitiers enrichis et fonctionnels, ce qui se traduit par une consommation accrue sur le marché et une meilleure sensibilisation des consommateurs. L'Arabie saoudite domine le marché grâce à son accent sur l'échelle et les investissements dans la sécurité alimentaire, tandis que les Émirats arabes unis tirent parti de leur orientation vers les produits biologiques et de leur position de plaque tournante commerciale. Le passage des circuits de vente traditionnels aux formats de distribution modernes — tels que les supermarchés, les hypermarchés et les plateformes en ligne — améliore l'accessibilité et la commodité pour les consommateurs. Bien que des défis tels que la pénurie d'eau et la hausse des coûts des aliments pour animaux affectent la production, les programmes nutritionnels gouvernementaux créent une demande institutionnelle stable et soutiennent le développement des capacités de transformation nationales.

Principaux Enseignements du Rapport

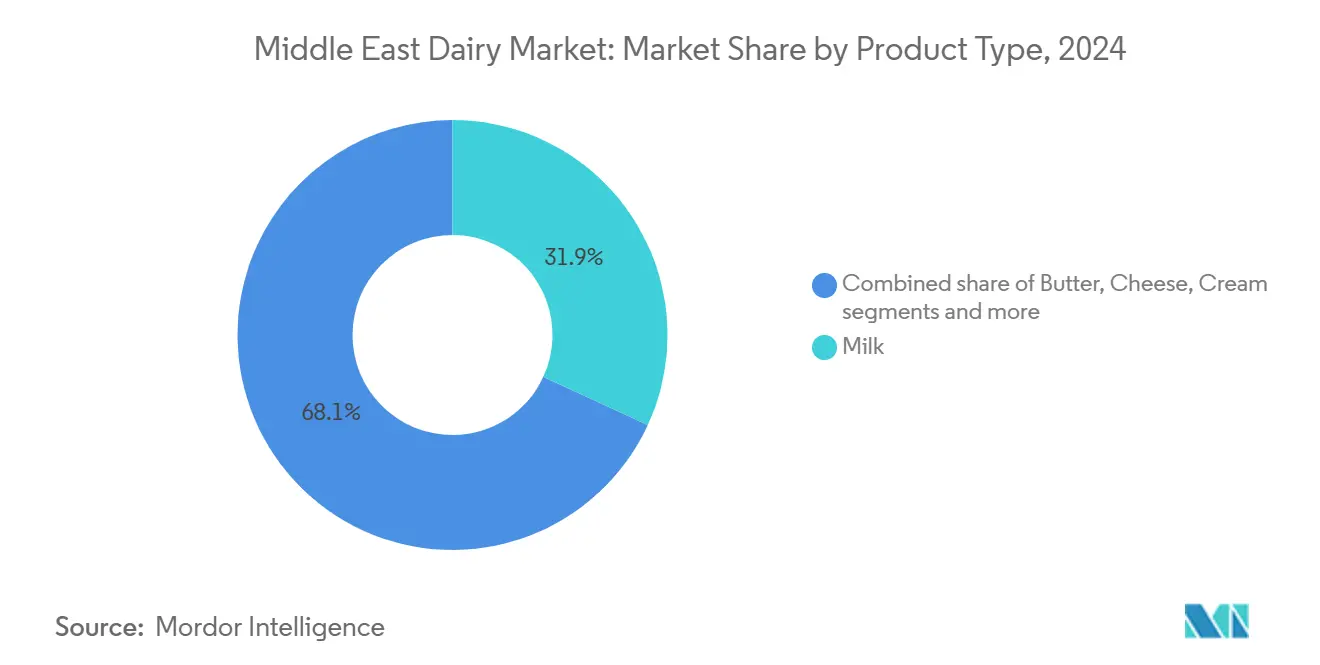

- Par type de produit, le lait représentait 31,87 % de la taille du marché des produits laitiers au Moyen-Orient en 2024, tandis que le yaourt progresse à un CAGR de 4,97 % jusqu'en 2030.

- Par canal de distribution, le commerce de détail représentait 66,23 % de la taille du marché des produits laitiers au Moyen-Orient en 2024, et le commerce de proximité enregistre le CAGR projeté le plus élevé à 4,86 % jusqu'en 2030.

- Par géographie, l'Arabie saoudite détenait 32,56 % de la part du marché des produits laitiers au Moyen-Orient en 2024, tandis que le segment des Émirats arabes unis devrait se développer à un CAGR de 5,24 % jusqu'en 2030.

Tendances et Perspectives du Marché des Produits Laitiers au Moyen-Orient

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante de produits laitiers fonctionnels/enrichis (probiotiques, sans lactose) | +0.8% | Émirats arabes unis, Arabie saoudite, Qatar | Moyen terme (2 à 4 ans) |

| Intérêt croissant des consommateurs pour les produits laitiers pratiques et prêts à consommer | +0.7% | Mondial, plus fort aux Émirats arabes unis et en Arabie saoudite | Court terme (≤ 2 ans) |

| Croissance rapide de la distribution alimentaire moderne et de la logistique de la chaîne du froid | +0.9% | Arabie saoudite, Émirats arabes unis, Qatar | Long terme (≥ 4 ans) |

| Expansion des programmes de lait scolaire et de nutrition | +0.6% | Régional, avec des gains précoces en Irak et au Yémen | Moyen terme (2 à 4 ans) |

| Campagnes gouvernementales de santé et de bien-être | +0.5% | Arabie saoudite, Émirats arabes unis, Bahreïn | Moyen terme (2 à 4 ans) |

| Diversification des arômes, des formats et des allégations de bénéfices pour la santé | +0.4% | Arabie saoudite, Émirats arabes unis, Qatar | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de produits laitiers fonctionnels / enrichis (probiotiques, sans lactose)

Dans les marchés du Golfe, la prise de conscience croissante des consommateurs en matière de santé stimule la demande de produits laitiers probiotiques et sans lactose. Les cadres réglementaires valident progressivement les allégations relatives à la santé, favorisant davantage l'adoption de produits laitiers fonctionnels. Par exemple, les Émirats arabes unis s'apprêtent à lancer le laban biologique Meliha en février 2025, ciblant les consommateurs soucieux de leur santé qui privilégient les bienfaits nutritionnels et digestifs du lait fermenté traditionnel, désormais proposé dans un emballage moderne et pratique. De même, la production locale de produits probiotiques Actimel en Arabie saoudite met en évidence les gains d'efficacité obtenus grâce à la fabrication à grande échelle de produits laitiers fonctionnels. Par ailleurs, le lait de chamelle gagne du terrain en tant qu'alternative haut de gamme, soutenu par des opérations à l'échelle industrielle répondant aux préférences de consommateurs de niche. Les exigences de certification halal, bien qu'elles constituent des barrières à l'entrée pour certains acteurs, protègent également les producteurs nationaux des importations non conformes. Ce cadre réglementaire souligne la reconnaissance croissante que la demande de produits laitiers fonctionnels dépasse la capacité d'approvisionnement certifiée. Par conséquent, cet écart entre l'offre et la demande représente une opportunité significative pour les producteurs régionaux de se différencier par la qualité et la conformité, leur permettant de capter une plus grande part de marché.

Croissance rapide de la distribution alimentaire moderne et de la logistique de la chaîne du froid

Les investissements dans les réseaux de distribution à température contrôlée ouvrent l'accès à des segments de marché jusqu'alors inexploités, notamment dans les villes secondaires où le commerce traditionnel est prédominant. Le marché de la chaîne du froid aux Émirats arabes unis a connu une croissance significative, Dubaï et Abou Dhabi représentant les deux tiers des installations de la région. Parallèlement, l'Arabie saoudite mène l'expansion de la chaîne du froid dans l'ensemble de la région MENA. L'achèvement d'Etihad Rail transforme le transport de marchandises sensibles à la température à travers les Émirats arabes unis. Ce développement réduit non seulement les coûts logistiques, mais permet également aux petits producteurs d'accéder à des réseaux de distribution plus larges sans nécessiter d'investissements substantiels dans le stockage frigorifique. L'entrepôt de stockage de 300 000 tonnes métriques d'Al Dahra à Fujairah, ainsi que son partenariat avec Etihad Rail, illustrent comment l'optimisation de la chaîne d'approvisionnement en aliments pour animaux renforce la résilience du secteur laitier en réduisant la volatilité des intrants. L'expansion de la distribution moderne stimule la demande de formats d'emballage haut de gamme. L'investissement de 11,5 millions USD de Tetra Pak dans l'installation de Mleiha à Charjah témoigne de la confiance des fournisseurs de technologie dans l'adoption d'emballages durables dans les opérations laitières de la région.

Expansion des programmes de lait scolaire et de nutrition

Les initiatives nutritionnelles gouvernementales établissent des canaux de demande prévisibles grâce aux achats institutionnels. Cette stratégie évite non seulement les pressions sur les marges de détail, mais renforce également la capacité de production locale. Les cahiers des charges des marchés publics gouvernementaux privilégient fréquemment les fournisseurs locaux disposant de certifications de qualité reconnues. Cette approche confère aux producteurs nationaux un avantage concurrentiel tout en réduisant la dépendance aux importations. Aux Émirats arabes unis, la législation sur les stocks stratégiques de produits alimentaires de base impose au ministère de l'Économie de surveiller les tendances de consommation des produits laitiers et les obligations des fournisseurs, soulignant le rôle actif du gouvernement dans le maintien de la stabilité du marché et de la sécurité de l'approvisionnement. En Arabie saoudite, le ministère de l'Éducation a souligné l'impact de son initiative nationale de nutrition scolaire. Servant 5,2 millions d'élèves dans 35 000 écoles, ce programme a créé une demande institutionnelle stable, évaluée à environ 400 millions USD en 2024[1]Source : Ministère de l'Éducation en Arabie saoudite, "Données et Statistiques", moe.gov.sa. Conçu pour lutter contre la malnutrition infantile, le programme impose la distribution quotidienne de lait aux élèves. De plus, il soutient les producteurs laitiers locaux grâce à des politiques d'achat préférentielles, garantissant que les fournisseurs nationaux en bénéficient. Le programme s'est également élargi pour inclure des variantes de lait enrichi en nutriments tels que le calcium, la vitamine D et le fer. Ces options enrichies répondent à des carences nutritionnelles spécifiques identifiées dans les enquêtes nationales de santé, dans le but d'améliorer les résultats de santé globaux des élèves.

Campagnes gouvernementales de santé et de bien-être

Les campagnes de santé publique influencent les préférences des consommateurs vers des produits laitiers aux bénéfices nutritionnels vérifiés, créant des opportunités pour les producteurs dotés d'un positionnement fort axé sur la santé. La campagne « Habitudes Saines » de l'Arabie saoudite s'attaque aux mauvaises habitudes alimentaires par l'éducation, tandis que l'initiative « Alimentation pour la Vie » des Émirats arabes unis, soutenue par le cadre de la Stratégie Nationale de Nutrition 2030, promeut des régimes alimentaires plus sains issus de systèmes alimentaires durables. En 2024, le gouvernement fédéral a alloué 5 milliards AED aux soins de santé, selon le rapport du Conseil des Affaires États-Unis–Émirats arabes unis[2]Source : Le Conseil des Affaires É.-U.–É.A.U., "Secteur de la Santé et des Sciences de la Vie des É.A.U.", usuaebusiness.org. Le système d'étiquetage Nutri-Mark d'Abou Dhabi introduit un système de notation de A à E pour les aliments emballés, y compris les produits laitiers, favorisant la transparence qui récompense les formulations de meilleure qualité par un meilleur positionnement en rayon et une meilleure reconnaissance des consommateurs. L'Enquête Nationale sur la Santé et la Nutrition des Émirats arabes unis 2024 fournit une base pour des interventions fondées sur des données probantes ciblant la carence en vitamine D et l'anémie, des conditions pour lesquelles les produits laitiers enrichis offrent des solutions pratiques. Ces campagnes de santé publique entraînent des changements mesurables de la demande vers des produits aux allégations de santé étayées, bénéficiant aux producteurs qui se concentrent sur les améliorations nutritionnelles et la conformité réglementaire plutôt que sur le positionnement de produits de base. Les messages sur l'obésité et les maladies non transmissibles encouragent l'adoption de produits laitiers à teneur réduite en sucre, à faible teneur en matières grasses et fonctionnels. Les producteurs répondent avec des laits allégés, des yaourts à teneur réduite en sucre et des boissons enrichies conçues pour s'aligner sur les recommandations alimentaires.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénurie d'eau et coûts élevés d'importation des aliments pour animaux | -1.2% | Arabie saoudite, Émirats arabes unis, répercussions régionales | Long terme (≥ 4 ans) |

| Préférence croissante pour les alternatives végétales | -0.3% | Émirats arabes unis, Qatar, centres urbains | Moyen terme (2 à 4 ans) |

| Frais de référencement en grande surface et course aux promotions de prix comprimant les marges des producteurs | -0.5% | Régional, concentré dans la distribution moderne | Court terme (≤ 2 ans) |

| Risque géopolitique croissant sur le fret des intrants laitiers importés | -0.4% | Régional, affectant les marchés dépendants des importations | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie d'eau et coûts élevés d'importation des aliments pour animaux

Le climat aride de la région et les ressources en eau renouvelables limitées augmentent considérablement les coûts de production, posant des défis à la scalabilité de la production laitière. La production d'un litre de lait dans le pays nécessite environ 1 000 litres d'eau, dépassant la moyenne mondiale de 700 litres. Cette consommation d'eau plus élevée est principalement attribuée aux besoins de refroidissement liés aux températures extrêmes de la région. Pour faire face à ces problèmes, les principaux producteurs laitiers mettent en œuvre des technologies avancées de recyclage de l'eau et des systèmes d'irrigation de précision. Par exemple, Almarai, acteur clé du marché, a mis en place des installations de traitement avancées, atteignant un taux de recyclage de l'eau de 56 %. Par ailleurs, le gouvernement saoudien conserve activement les ressources en eau en abandonnant la production de blé et en réorientant le soutien agricole vers la culture de plantes plus économes en eau. Ces initiatives visent à améliorer la productivité et à réduire les émissions, démontrant une orientation régionale vers l'équilibre entre l'efficacité opérationnelle et les contraintes en ressources.

Préférence croissante pour les alternatives végétales

Au Moyen-Orient, les préférences culturelles pour les produits laitiers traditionnels ont ralenti la croissance de l'adoption des protéines alternatives. Cependant, les consommateurs urbains explorent de plus en plus les options végétales en raison de préoccupations liées à la santé et à la durabilité. En 2024, 10 % de la population de l'Arabie saoudite se déclare végétarienne ou végane, selon Farmlandgrab[3]Source : Farmlandgrab, "Down on the farm", farmlandgrab.org. La production limitée d'alternatives végétales au niveau local a créé une dépendance aux importations, ce qui réduit la pression concurrentielle sur les producteurs laitiers nationaux. De plus, les exigences de certification halal pour les produits végétaux ajoutent des défis pour les marques internationales qui entrent sur le marché. Bien que les évaluations régionales des systèmes alimentaires mettent en avant la durabilité et la résilience — des facteurs qui pourraient soutenir les options végétales dans des contextes à ressources limitées — les habitudes de consommation actuelles favorisent encore les produits laitiers. Des initiatives telles que la ferme Mleiha de Charjah aux Émirats arabes unis reflètent une stratégie défensive, répondant aux préoccupations de durabilité tout en maintenant la domination du secteur laitier. Malgré la disponibilité de protéines alternatives, les campagnes gouvernementales de nutrition promeuvent des régimes alimentaires équilibrés plutôt que des substitutions végétales, indiquant un environnement politique qui continue de soutenir la croissance de la consommation de produits laitiers.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Domination du Lait Face à l'Innovation du Yaourt

Le lait conserve une part de marché dominante de 31,87 % en 2024, porté par la demande institutionnelle et la consommation des ménages. Le lait frais bénéficie des programmes de nutrition scolaire et des marchés publics gouvernementaux qui privilégient les fournisseurs locaux, le lait biologique Mleiha des Émirats arabes unis se distinguant par sa teneur en protéines A2A2 et un taux de matières grasses premium de 4 %. La longue durée de conservation du lait UHT et sa distribution plus large sont cruciales, notamment pour les produits à base de lait de chamelle ciblant les marchés internationaux. Camelicious, par exemple, a obtenu l'approbation d'exportation vers l'UE et la certification halal malaisienne, permettant une expansion mondiale. Le lait concentré et le lait en poudre répondent aux besoins de la restauration et du stockage d'urgence, tandis que les variétés de lait aromatisé, notamment au chocolat, aux dattes et à la fraise, séduisent les jeunes consommateurs.

Le yaourt, porté par les avancées probiotiques et les emballages pratiques, se distingue comme le segment à la croissance la plus rapide, avec un CAGR de 4,97 % projeté jusqu'en 2030. Cette croissance reflète une prise de conscience croissante de la santé, les yaourts à boire concurrençant les options traditionnelles à la cuillère pour la consommation nomade. Dans le segment du fromage, les variétés naturelles telles que le cheddar et le parmesan répondent aux besoins de la restauration, tandis que les fromages fondus se concentrent sur la commodité en grande surface. Les desserts laitiers, notamment la crème glacée, bénéficient de la reprise du tourisme et de l'expansion du secteur de l'hôtellerie. Les produits à base de crème, notamment la crème fraîche, la crème de cuisine et la crème fouettée, soutiennent la croissance dans le secteur de la restauration. Les boissons au lait fermenté conservent leur importance culturelle, bien que leur croissance soit en retrait par rapport aux formulations de yaourts innovantes aux bénéfices fonctionnels. Le segment du beurre, malgré la concurrence des importations, maintient sa présence sur le marché grâce aux avantages de la production locale et à la conformité à la certification halal.

Par Canal de Distribution : La Prédominance du Commerce de Détail Face à la Reprise du Commerce de Proximité

Les circuits de distribution modernes, tels que les supermarchés, les hypermarchés et les épiceries de proximité, détiennent une part de marché de 66,23 % en 2024. Ces circuits offrent un stockage à température contrôlée et une gamme diversifiée de produits. Les supermarchés et les hypermarchés se développent, soutenus par des investissements dans les infrastructures de la chaîne du froid et la préférence croissante des consommateurs pour les achats en un seul endroit. Par exemple, Union Coop a introduit les produits laitiers biologiques de Charjah dans ses succursales de Dubaï. Le commerce en ligne gagne également du terrain, porté par les capacités de livraison du dernier kilomètre et les modèles d'abonnement. Cependant, la nécessité d'un contrôle de la température pour certains produits a limité sa croissance par rapport aux catégories d'épicerie ambiante. Les détaillants spécialisés se concentrent sur les produits haut de gamme et biologiques, tandis que les épiceries de proximité répondent aux achats impulsifs et aux besoins de consommation immédiate.

Les segments du commerce de proximité connaissent une forte croissance de 4,86 % de CAGR, portée par la reprise du secteur de l'hôtellerie et l'expansion du tourisme, qui stimulent la consommation haut de gamme. Cette croissance met en évidence le renouveau de l'industrie hôtelière et le développement plus large des services de restauration. La participation de Mazoon Dairy à HORECA 2024 démontre l'accent mis par le secteur sur les canaux hôtels, restaurants et cafés. Le secteur de la restauration privilégie la qualité constante, les prix compétitifs et des chaînes d'approvisionnement fiables, favorisant les producteurs établis disposant d'avantages d'échelle. La croissance du tourisme aux Émirats arabes unis et en Arabie saoudite accroît la demande de produits laitiers haut de gamme dans les établissements hôteliers. De plus, l'essor de la culture des cafés stimule la demande de lait et de crème de haute qualité pour le café de spécialité. Les canaux de distribution émergents, tels que les clubs entrepôts et les stations-service, combinent commodité et options d'achat en gros. Cependant, leur pénétration du marché reste inférieure à celle des formats de distribution traditionnels.

Analyse Géographique

L'Arabie saoudite détient une part de marché de 32,56 % en 2024, portée par sa forte production nationale et son accent stratégique sur la sécurité alimentaire. Le royaume a atteint l'autosuffisance en produits laitiers et se diversifie activement dans la volaille, les fruits de mer et la viande rouge, soutenu par le vaste programme d'investissement de 4,8 milliards USD d'Almarai. Cependant, la pénurie d'eau entraîne des changements structurels. La Stratégie Nationale de l'Eau 2030 limite la culture des fourrages, augmentant la dépendance aux aliments pour animaux importés. Ce changement augmente les coûts, rendant les opérations intégrées et l'efficacité de la chaîne d'approvisionnement plus avantageuses. Le gouvernement soutient les importateurs d'aliments pour animaux tout en promouvant la durabilité. Le ministère de l'Environnement, de l'Eau et de l'Agriculture encourage les éleveurs à adopter des aliments composés par le biais de services de vulgarisation.

Les Émirats arabes unis connaissent une croissance rapide, avec un CAGR de 5,24 % projeté jusqu'en 2030. Tirant parti de leur position de plaque tournante commerciale et de leader en matière d'innovation, les Émirats arabes unis ciblent les segments de marché haut de gamme grâce à des initiatives de produits laitiers biologiques et à l'industrialisation du lait de chamelle. Par exemple, la ferme laitière biologique Mleiha de Charjah a investi 11,5 millions USD dans la technologie, établissant les premières capacités de production biologique intégrée des Émirats arabes unis. Son lait à protéines A2A2, avec une teneur en matières grasses de 4 %, est positionné comme un produit haut de gamme sur le marché de détail de Dubaï. De plus, Emirates Industry for Camel Milk Products exploite la première installation avancée de traite de chamelles au monde avec l'approbation d'exportation vers l'UE. L'entreprise vise à étendre sa marque Camelicious à 30 marchés mondiaux d'ici 2030. La législation des Émirats arabes unis sur les produits alimentaires de base reflète un soutien gouvernemental systématique, exigeant la surveillance de la consommation de produits laitiers et des obligations des fournisseurs pour assurer la stabilité du marché et la sécurité de l'approvisionnement. De plus, avec les deux tiers des infrastructures de la chaîne du froid de la région situées à Dubaï et Abou Dhabi, les produits sensibles à la température peuvent être distribués sur des zones géographiques plus larges.

Le Qatar, Bahreïn, Oman, le Koweït et l'Iran, bien que détenant des parts de marché plus modestes, restent stratégiquement importants en raison de leurs capacités de production spécialisées et de leurs connexions commerciales régionales. Baladna au Qatar a rapidement atteint l'autosuffisance, soutenu par 3,5 milliards USD d'investissements algériens et 250 millions USD d'opérations syriennes. Mazoon Dairy à Oman tire parti des avantages de la production locale pour réduire les délais de transport et améliorer la fraîcheur des produits. L'entreprise cible également la croissance dans le secteur de l'hôtellerie en participant à HORECA 2024. En Iran, les politiques gouvernementales et les cadres de subventions influencent les habitudes de consommation des produits laitiers et façonnent les stratégies de substitution aux importations.

Paysage Concurrentiel

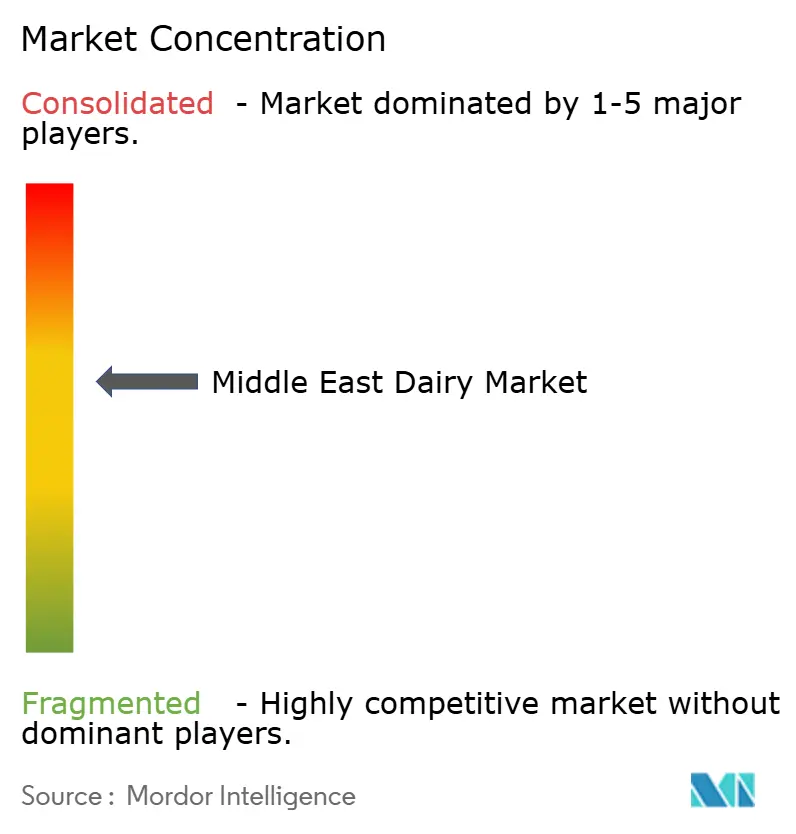

Le marché des produits laitiers au Moyen-Orient présente une concentration modérée, avec des acteurs établis employant des stratégies d'intégration verticale. Simultanément, des producteurs biologiques et de spécialité émergents défient les concurrents traditionnels en mettant l'accent sur la durabilité et la différenciation des produits haut de gamme. Almarai tire parti de son échelle et de sa diversification pour maintenir sa position concurrentielle. L'adoption de technologies progresse grâce à des collaborations avec des fournisseurs d'équipements. Par exemple, Tetra Pak a investi 11,5 millions USD dans l'installation de Mleiha à Charjah pour améliorer l'emballage durable et l'automatisation des processus. Les opportunités de croissance sont évidentes dans les produits laitiers fonctionnels, la production biologique et l'industrialisation du lait de chamelle, où les approbations réglementaires et les infrastructures spécialisées offrent des avantages aux premiers entrants.

Les acteurs clés du marché comprennent Almarai Company, Arla Foods AmbA, Danone SA, Saudia Dairy and Foodstuff Company (SADAFCO) et The National Agricultural Development Company (NADEC). Le marché laitier saoudien comprend un mélange d'entreprises nationales et internationales employant diverses stratégies. Les entreprises se concentrent sur l'innovation produit, en mettant l'accent sur les produits à étiquette propre, les options biologiques et les offres de produits laitiers fonctionnels pour répondre à l'évolution des préférences des consommateurs. La transformation numérique entraîne des améliorations opérationnelles. De plus, les entreprises élargissent leurs capacités de production en construisant de nouvelles installations, en modernisant les existantes et en renforçant les réseaux de distribution pour améliorer la pénétration du marché et la disponibilité des produits.

Les perturbateurs émergents tirent parti de la durabilité et des stratégies de vente directe aux consommateurs pour capter des segments de marché haut de gamme. Par exemple, Mleiha organic dairy, soutenu par le gouvernement de Charjah, a réalisé une première aux Émirats arabes unis en intégrant des opérations de la ferme au détail, contournant les circuits de distribution traditionnels. Les exigences de certification halal d'organisations telles que Dar El Fatwa créent des barrières à l'entrée, accordant l'accès au marché aux producteurs régionaux conformes tout en limitant la concurrence internationale. Cela est illustré par UTRIX, qui a obtenu la certification en décembre 2024, permettant à ses additifs alimentaires libanais d'entrer sur le marché du Moyen-Orient. La dynamique concurrentielle favorise de plus en plus les producteurs dotés d'une forte conformité ESG. Almarai en est un exemple avec ses politiques de durabilité complètes, qui traitent du bien-être animal, de la gestion environnementale et de l'approvisionnement éthique, s'alignant sur les normes internationales et les objectifs Vision 2030 du gouvernement. La résilience de la chaîne d'approvisionnement devient un facteur de différenciation critique, car les risques géopolitiques sur le fret et la pénurie d'eau récompensent les opérations intégrées avec des sources d'approvisionnement diversifiées et une flexibilité opérationnelle.

Leaders du Secteur des Produits Laitiers au Moyen-Orient

Almarai Company

Arla Foods Amba

Danone SA

Saudia Dairy and Foodstuff Company (SADAFCO)

The National Agricultural Development Company (NADEC)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Août 2025 : Sawani, soutenu par le Fonds d'Investissement Public et propriétaire de la marque NOUG, a collaboré avec GEA, un spécialiste allemand des systèmes de traite modernes, pour établir sa ferme modèle. Cette installation de pointe produit 500 000 litres de lait de chamelle par mois.

- Janvier 2025 : Almarai, le plus grand producteur laitier d'Arabie saoudite, en passe de connaître une croissance substantielle, a dévoilé un investissement de 4,8 milliards USD dans le cadre de son nouveau plan stratégique quinquennal. Cette démarche souligne l'engagement d'Almarai à renforcer l'ambition Vision 2030 de l'Arabie saoudite : atteindre l'autosuffisance alimentaire et réduire les dépendances aux importations du pays.

- Novembre 2024 : Savola Group a annoncé la distribution d'une participation de 34,52 % dans Almarai à ses actionnaires, une transaction évaluée à 12,8 milliards SAR, signifiant une restructuration majeure de l'actionnariat dans la plus grande entreprise laitière du Royaume.

Périmètre du Rapport sur le Marché des Produits Laitiers au Moyen-Orient

| Beurre | ||

| Fromage | Fromage Naturel | Cheddar |

| Cottage | ||

| Ricotta | ||

| Parmesan | ||

| Autres | ||

| Fromage Fondu | ||

| Crème | Crème Fraîche | |

| Crème de Cuisine | ||

| Crème Fouettée | ||

| Autres | ||

| Desserts Laitiers | Crème Glacée | |

| Cheesecakes | ||

| Desserts Glacés | ||

| Autres | ||

| Lait | Lait Concentré | |

| Lait Aromatisé | ||

| Lait Frais | ||

| Lait UHT (Lait à Ultra-Haute Température) | ||

| Lait en Poudre | ||

| Yaourt | À Boire | |

| À la Cuillère | ||

| Boissons au Lait Fermenté | ||

| Commerce de Proximité | |

| Commerce de Détail | Épiceries de Proximité |

| Détaillants Spécialisés | |

| Supermarchés et Hypermarchés | |

| Commerce en Ligne | |

| Autres |

| Émirats arabes unis |

| Qatar |

| Arabie saoudite |

| Bahreïn |

| Oman |

| Koweït |

| Iran |

| Reste du Moyen-Orient |

| Par Type de Produit | Beurre | ||

| Fromage | Fromage Naturel | Cheddar | |

| Cottage | |||

| Ricotta | |||

| Parmesan | |||

| Autres | |||

| Fromage Fondu | |||

| Crème | Crème Fraîche | ||

| Crème de Cuisine | |||

| Crème Fouettée | |||

| Autres | |||

| Desserts Laitiers | Crème Glacée | ||

| Cheesecakes | |||

| Desserts Glacés | |||

| Autres | |||

| Lait | Lait Concentré | ||

| Lait Aromatisé | |||

| Lait Frais | |||

| Lait UHT (Lait à Ultra-Haute Température) | |||

| Lait en Poudre | |||

| Yaourt | À Boire | ||

| À la Cuillère | |||

| Boissons au Lait Fermenté | |||

| Par Canal de Distribution | Commerce de Proximité | ||

| Commerce de Détail | Épiceries de Proximité | ||

| Détaillants Spécialisés | |||

| Supermarchés et Hypermarchés | |||

| Commerce en Ligne | |||

| Autres | |||

| Par Pays | Émirats arabes unis | ||

| Qatar | |||

| Arabie saoudite | |||

| Bahreïn | |||

| Oman | |||

| Koweït | |||

| Iran | |||

| Reste du Moyen-Orient | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des produits laitiers au Moyen-Orient en 2025 ?

Il est évalué à 19,53 milliards USD et devrait atteindre 24,46 milliards USD d'ici 2030 à un CAGR de 4,60 %.

Quel pays domine les revenus laitiers régionaux ?

L'Arabie saoudite détient une part de 32,56 %, bénéficiant de fermes intégrées à grande échelle et d'investissements dans la sécurité alimentaire dans le cadre de Vision 2030.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Le yaourt enregistre un CAGR de 4,97 % grâce aux formules probiotiques et aux emballages de boissons nomades.

Quel canal de distribution connaît la croissance la plus rapide ?

Les segments du commerce de proximité connaissent une forte croissance de 4,86 % de CAGR.

Dernière mise à jour de la page le: