Taille et part du marché des systèmes d'alimentation de secours aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

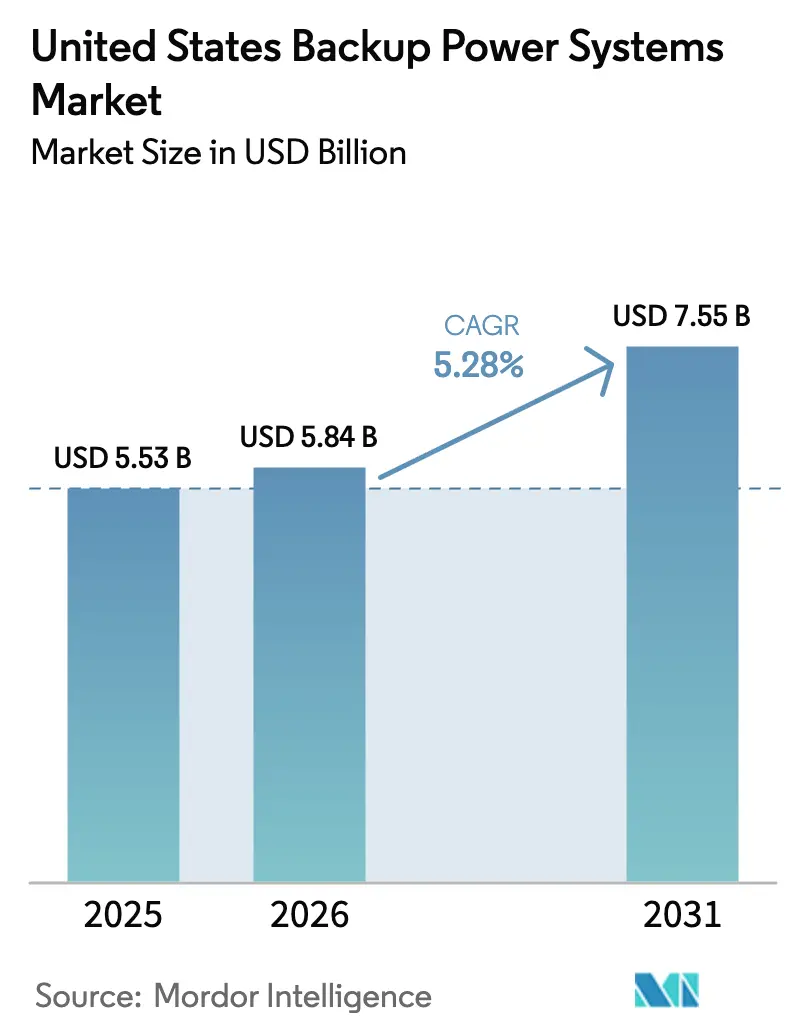

| Taille du marché de l'année de base (2025) | 5.53 Milliards de dollars |

| Taille du Marché (2026) | 5.84 Milliards de dollars |

| Taille du Marché (2031) | 7.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.28% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes d'alimentation de secours aux États-Unis par Mordor Intelligence

La taille du marché des systèmes d'alimentation de secours aux États-Unis était évaluée à 5,53 milliards USD en 2025 et devrait croître de 5,84 milliards USD en 2026 pour atteindre 7,55 milliards USD d'ici 2031, à un CAGR de 5,28 % pendant la période de prévision (2026-2031).

Le vieillissement des infrastructures de transport d'électricité, une hausse de 15 % des pannes prolongées en 2024 et la mise en service de 23 gigawatts de nouvelles capacités de production de secours pour centres de données en 2025 soutiennent collectivement une demande résiliente. La transition vers d'autres combustibles est en cours, les coûts d'émission diesel Tier 4 Final stimulant l'adoption du gaz naturel et des solutions prêtes à l'hydrogène, tandis que les logiciels de maintenance prédictive réduisent les coûts de service sur toute la durée de vie des parcs dépassant 500 unités. Les offres de groupes électrogènes de location en tant que service compriment les marges des équipementiers, mais le secteur continue de s'appuyer sur le rôle irremplaçable de l'alimentation de secours dans les installations critiques où même de brèves pannes peuvent entraîner des pertes de plusieurs millions de dollars. Ces forces se combinent pour générer une trajectoire de croissance régulière mais diversifiée pour le marché des systèmes d'alimentation de secours aux États-Unis.

Principaux enseignements du rapport

- Par technologie, les générateurs à gaz ont dominé avec une part de revenus de 40,2 % en 2025, tandis que les plateformes de secours à pile à combustible devraient croître à un CAGR de 9,6 % jusqu'en 2031.

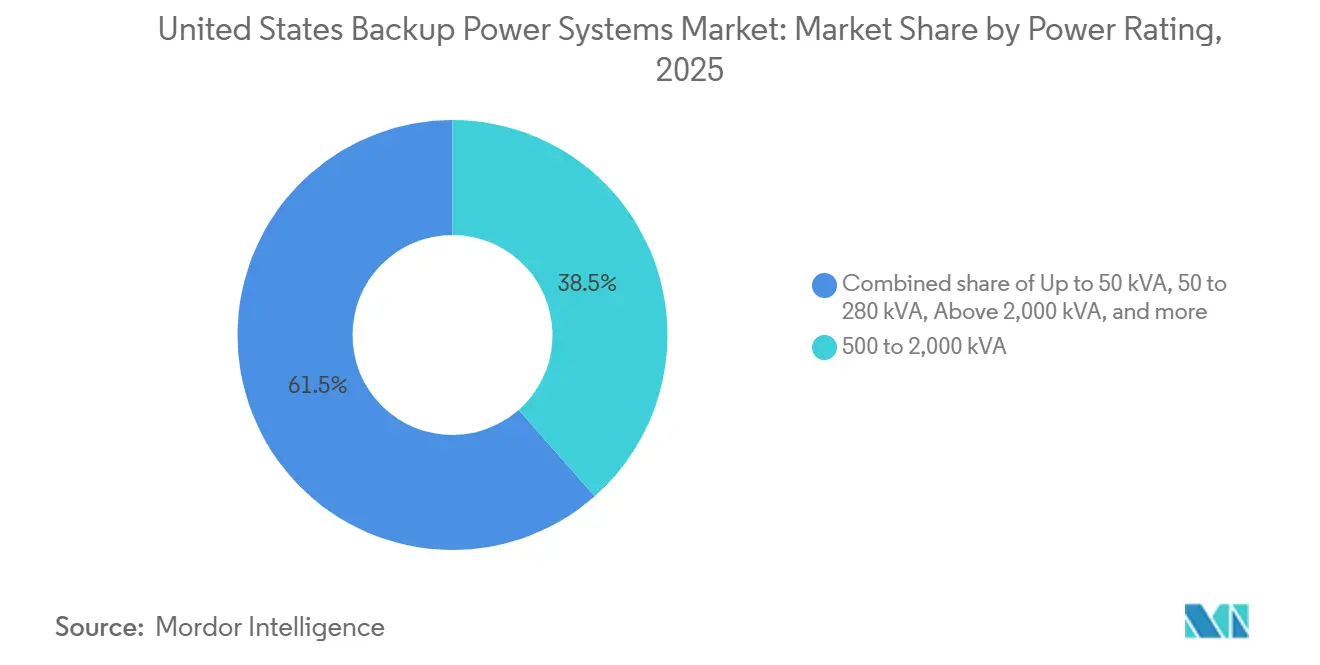

- Par puissance nominale, le segment 500-2 000 kVA détenait 38,5 % de la part de marché des systèmes d'alimentation de secours aux États-Unis en 2025 et progresse à un CAGR de 5,8 % jusqu'en 2031.

- Par application, les systèmes de secours et d'urgence ont capturé une part de 49,9 % en 2025 ; les usages hors réseau et à distance devraient se développer à un CAGR de 8,5 % jusqu'en 2031.

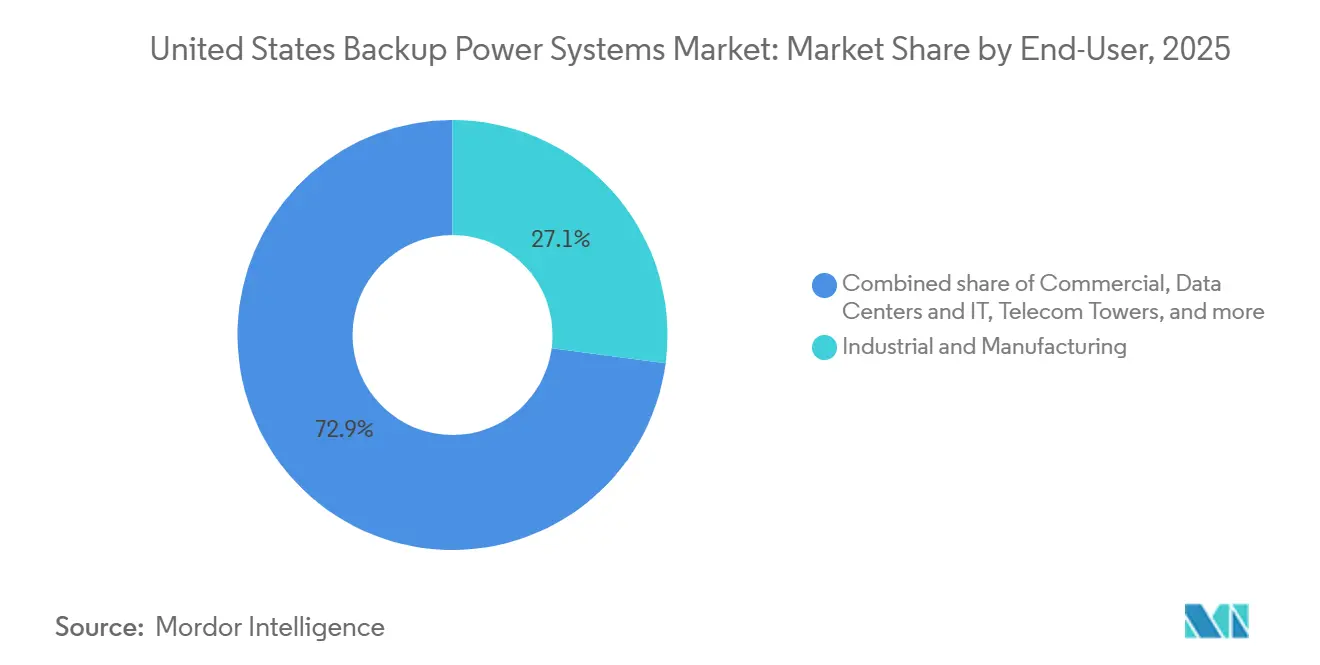

- Par utilisateur final, les sites industriels et de fabrication représentaient 27,1 % de la taille du marché des systèmes d'alimentation de secours aux États-Unis en 2025, tandis que les centres de données progressent à un CAGR de 10,3 % jusqu'en 2031.

- Generac, Cummins et Caterpillar ont ensemble représenté environ 55 à 60 % des revenus de 2025, mais les nouveaux entrants dans les piles à combustible et les solutions hybrides groupes électrogènes plus stockage érodent leurs parts grâce à des offres différenciées à zéro émission.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des systèmes d'alimentation de secours aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion croissante des centres de données | 1.8% | National, concentré en Virginie du Nord, Oregon, Texas, Arizona | Moyen terme (2-4 ans) |

| Fréquence et durée sévères des pannes de réseau | 1.2% | National, aigu sur la côte du Golfe, les zones d'incendies de forêt en Californie, les couloirs de tempêtes de verglas dans le Nord-Est | Court terme (≤ 2 ans) |

| Croissance des lignes de fabrication assistées par l'IA | 0.7% | Ceinture industrielle du Midwest, clusters de semi-conducteurs du Sud-Ouest | Long terme (≥ 4 ans) |

| Électrification des équipements de santé critiques | 0.5% | National, systèmes hospitaliers urbains et établissements d'accès aux soins critiques en milieu rural | Moyen terme (2-4 ans) |

| Codes de résilience obligatoires pour les bâtiments commerciaux | 0.6% | États côtiers (Floride, Caroline du Nord, New York), zones sismiques de Californie | Court terme (≤ 2 ans) |

| Les plateformes de maintenance prédictive pilotées par l'IA permettent des économies sur le coût total de possession | 0.4% | National, adoption précoce dans les grands portefeuilles industriels et de centres de données | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion croissante des centres de données

Les opérateurs hyperscale ont mis en service 11 gigawatts d'espace blanc supplémentaire en 2025, incitant à l'installation de 23 gigawatts de production redondante sur site pour satisfaire les topologies N+1 et 2N.[1]Administration américaine de l'information sur l'énergie, « Electric Power Monthly », eia.gov Le comté de Loudoun a ajouté 1,2 gigawatt de groupes diesel et à gaz, mettant à rude épreuve la conformité locale en matière de qualité de l'air et catalysant des projets pilotes de fonctionnement assisté par batterie.[2]Dominion Energy, « Data Center Infrastructure », dominionenergy.com L'escalade de la densité de puissance vers 50-60 kilowatts par rack exige désormais que les systèmes de secours stabilisent la tension en quelques millisecondes, augmentant la demande d'onduleurs hybrides couplés à des turbines à gaz à démarrage rapide. Les pôles secondaires en Oregon et au Texas se développent grâce à l'accès aux énergies renouvelables et à la disponibilité des terrains, mais la congestion du réseau de transport renforce la valeur stratégique de l'alimentation de secours sur site.[3]Conseil de fiabilité électrique du Texas, « Grid Conditions Report », ercot.com Collectivement, ces déploiements ancrent une croissance à long terme pour le marché des systèmes d'alimentation de secours aux États-Unis.

Fréquence et durée sévères des pannes de réseau

L'indice moyen de durée des interruptions du système pour les services publics détenus par des investisseurs a augmenté de 15 % en 2024, reflétant les conditions météorologiques extrêmes et le vieillissement des équipements.[4]Administration américaine de l'information sur l'énergie, « Electric Power Monthly », eia.gov Les ouragans en Floride et en Louisiane lors de la saison 2025 ont provoqué des pannes d'une durée moyenne de 72 heures, incitant les assureurs à imposer une production de secours pour le renouvellement des polices. La Californie a enregistré 38 jours d'interruptions de courant pour la sécurité publique en 2025, certains circuits étant hors tension pendant plus de 200 heures, faisant ainsi passer l'économie de l'alimentation de secours d'actifs rarement utilisés à des ressources fréquemment sollicitées. Les tempêtes de verglas dans le Vermont et le Maine ont provoqué des pannes d'une semaine, conduisant à des projets de loi d'État offrant des crédits d'impôt sur les unités résidentielles de plus de 10 kilowatts. La nature persistante des pannes intègre l'approvisionnement en alimentation de secours dans les budgets d'investissement de tous les secteurs, renforçant la croissance du marché des systèmes d'alimentation de secours aux États-Unis.

Croissance des lignes de fabrication assistées par l'IA

Les usines de semi-conducteurs et les usines de batteries pour véhicules électriques déploient désormais des équipements qui tombent en panne si les chutes de tension dépassent 5 % ou si la fréquence dérive de 0,1 hertz, nécessitant des onduleurs rotatifs ou des ponts à volant d'inertie pour la fenêtre de démarrage du groupe électrogène de 8 à 12 secondes. L'usine d'Intel en Arizona a ajouté 120 mégawatts de capacité de secours fin 2025 pour protéger des outils de lithographie d'une valeur de 150 millions USD contre les anomalies d'alimentation. Les règles relatives au contenu national dans la loi sur la réduction de l'inflation ont accéléré six lancements de construction de gigafactories de batteries en 2025, chacune spécifiant 30 à 45 minutes de secours en pleine charge. Les piles à combustible à hydrogène sont en phase pilote car elles offrent zéro émission sur site et partagent l'infrastructure de pipeline avec le gaz naturel après des modifications mineures. L'investissement continu dans des environnements de production pilotés par l'IA élève le besoin de base en alimentation résiliente et élargit la base adressable pour le marché des systèmes d'alimentation de secours aux États-Unis.

Codes de résilience obligatoires pour les bâtiments commerciaux

Les États exposés aux ouragans et les zones sismiques intègrent désormais l'alimentation de secours dans les codes de construction mis à jour qui exigent que les ascenseurs, les pompes à incendie et l'éclairage de sortie fonctionnent pendant 96 heures lors de pannes. La Floride, la Caroline du Nord et New York ont mis en œuvre des dispositions plus strictes après la saison des tempêtes de 2025, créant une vague de conformité pour les groupes électrogènes de taille moyenne. Les normes de la Commission mixte pour les hôpitaux imposent également une autonomie de 96 heures, incitant les gestionnaires d'installations à renouveler les anciens parcs diesel avec des alternatives Tier 4 Final ou à gaz. L'adoption urbaine augmente également car les ordonnances locales limitent le bruit, rendant les groupes à gaz naturel à faible teneur en NOx et les piles à combustible modulaires attrayants pour les bâtiments du centre-ville. Ces pressions réglementaires garantissent un pipeline d'installation prévisible, bénéficiant matériellement au marché des systèmes d'alimentation de secours aux États-Unis.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Renforcement des plafonds d'émissions de l'Agence de protection de l'environnement (Tier 4 Final) | -0.9% | National, application concentrée dans les zones de non-conformité (Californie, Nord-Est) | Court terme (≤ 2 ans) |

| La hausse des taux d'intérêt alourdit les dépenses d'investissement pour les grands groupes électrogènes | -0.6% | National, impact aigu sur les projets industriels et de services publics à forte intensité de capital | Court terme (≤ 2 ans) |

| Préoccupations de sécurité incendie des batteries lithium-ion dans les salles d'onduleurs | -0.5% | National, surveillance accrue dans les immeubles commerciaux de grande hauteur et les centres de données anciens | Moyen terme (2-4 ans) |

| Réorientation des allocations de capital vers le photovoltaïque sur site couplé au stockage | -0.7% | États de la ceinture solaire (Californie, Arizona, Texas, Floride), projets éligibles au crédit d'impôt à l'investissement | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Renforcement des plafonds d'émissions de l'Agence de protection de l'environnement

Les règles Tier 4 Final plafonnent les particules à 0,03 g/kWh et les NOx à 0,4 g/kWh, ajoutant 8 000 à 15 000 USD par groupe électrogène pour le matériel de post-traitement. Le Conseil des ressources atmosphériques de Californie impose des cycles supplémentaires de régénération des filtres, augmentant les dépenses de maintenance annuelles de 12 à 18 %. Les permis de meilleure technologie de contrôle disponible prolongent les délais des projets diesel jusqu'à neuf mois à Los Angeles et dans la vallée de San Joaquin, poussant les acheteurs vers des unités à gaz naturel et au propane qui émettent 60 % moins de NOx. Les marchés secondaires des groupes électrogènes d'occasion s'affaiblissent car les équipements non conformes ne peuvent pas être revendus, augmentant les coûts du cycle de vie. Cette dynamique réduit la demande diesel à court terme, tempérant la croissance du marché des systèmes d'alimentation de secours aux États-Unis.

Réorientation des allocations de capital vers le photovoltaïque sur site couplé au stockage

Le crédit d'impôt à l'investissement et la baisse des prix des batteries rendent les réseaux de stockage couplés au photovoltaïque financièrement attractifs, détournant les dépenses d'investissement des grands groupes électrogènes en Californie, en Arizona, au Texas et en Floride. Les sites commerciaux peuvent compenser 40 à 60 % de la charge annuelle avec le solaire, laissant la fonction de secours pour des durées plus courtes que de petits groupes électrogènes ou des batteries peuvent gérer. La hausse des taux d'intérêt a ajouté 180 points de base au financement des groupes électrogènes entre 2024 et 2025, élargissant l'écart par rapport aux prêts solaires subventionnés. Les incitations des assureurs favorisent également les solutions de secours sans carbone, remettant davantage en question les déploiements diesel. Bien que le photovoltaïque couplé au stockage ne puisse pas encore remplacer l'autonomie de plusieurs jours dans toutes les applications, il contraint certains segments adressables du marché des systèmes d'alimentation de secours aux États-Unis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : les générateurs à gaz ancrent les installations tandis que les piles à combustible s'accélèrent

Les générateurs à gaz ont capturé 40,2 % des revenus de 2025, reflétant une couverture étendue du réseau de distribution à 77 % des sites commerciaux et des coûts de réduction catalytique sélective inférieurs à ceux du diesel. Les plateformes à pile à combustible, bien que plus modestes aujourd'hui, croissent à un CAGR de 9,6 % dans la taille du marché des systèmes d'alimentation de secours aux États-Unis jusqu'en 2031, car les engagements de neutralité carbone des entreprises et le mandat zéro émission de la Californie pour 2028 incitent à l'adoption de systèmes à hydrogène et à oxyde solide.

Les groupes diesel restent économiques pour une utilisation de secours minimale conforme aux codes où le fonctionnement annuel reste inférieur à 100 heures, mais les dépenses de conformité Tier 4 et les limitations de revente érodent leurs parts. Les onduleurs lithium-ion dominent le niveau inférieur à 50 kVA qui protège les charges informatiques sensibles, tandis que les systèmes de stockage d'énergie par batterie monétisent l'évitement des charges de pointe et les revenus des services auxiliaires. Les packages hybrides diesel plus batterie émergent dans les microréseaux pour les bases militaires et les sites industriels éloignés, réduisant la consommation de carburant de 30 à 40 % et soutenant le marché plus large des systèmes d'alimentation de secours aux États-Unis.

Par puissance nominale : les unités de moyenne puissance équilibrent encombrement et redondance

La classe 500-2 000 kVA détenait 38,5 % du marché 2025 et devrait progresser de 5,8 % par an, soulignant son attrait pour les salles de données multi-locataires et les usines de taille moyenne qui ont besoin d'une redondance N+1 sans surdimensionnement. Les enceintes modulaires permettent un fonctionnement en parallèle par incréments de 500 kW, alignant la capacité sur les montées en charge et préservant le capital.

Les groupes de plus de 2 000 kVA servent les campus hyperscale où des unités de 3 à 4 MW réduisent la complexité des interconnexions, mais ils font face à des délais de livraison de 12 à 18 mois pour les tableaux de commutation personnalisés, tempérant leur adoption. Les unités jusqu'à 50 kVA dominent la demande résidentielle et les petits bureaux commerciaux ; les variantes à gaz naturel représentent 65 % en raison du transfert automatique et de l'autonomie illimitée. La cohorte 50-280 kVA protège le commerce de détail, l'hôtellerie et les petites cliniques en couvrant les charges de réfrigération et de sécurité des personnes, offrant un retour sur investissement de trois à cinq ans grâce aux pertes évitées. Ce mélange nuancé soutient un volume soutenu sur le marché des systèmes d'alimentation de secours aux États-Unis.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : le secours domine, le hors réseau progresse avec la 5G rurale

Les systèmes de secours et d'urgence détenaient 49,9 % de la part de marché des systèmes d'alimentation de secours aux États-Unis en 2025, ancrés par les codes de construction et les règles de sécurité des personnes dans les hôpitaux. L'alimentation hors réseau et à distance est l'application à la croissance la plus rapide avec un CAGR de 8,5 %, portée par les opérateurs de télécommunications déployant des petites cellules 5G où les coûts d'extension du réseau dépassent 50 000 USD par mile.

L'usage en service continu et de base croît modestement car la volatilité des prix du gaz naturel et les incitations aux énergies renouvelables font pencher l'économie vers les opérations connectées au réseau. L'écrêtage des pointes est une niche à forte marge : les réseaux de batteries et les turbines à démarrage rapide réduisent les charges de pointe de 15 à 30 % et offrent des revenus de régulation de fréquence sans compromettre la disponibilité de secours. Les frontières entre applications s'estompent à mesure que les opérateurs empilent les services, permettant à un seul actif de fournir secours, réponse à la demande et arbitrage énergétique, élargissant encore l'ensemble des opportunités du secteur des systèmes d'alimentation de secours aux États-Unis.

Par utilisateur final : les dépenses industrielles dominent, les centres de données se développent rapidement

Les installations industrielles et de fabrication ont contribué à 27,1 % des revenus de 2025 car les arrêts imprévus peuvent coûter jusqu'à 500 000 USD par heure. Les centres de données sont le secteur à la croissance la plus rapide avec un CAGR de 10,3 %, reflétant les clusters d'entraînement d'IA qui poussent les densités de racks au-delà de 50 kW et exigent une disponibilité de 99,982 %.

Les hôpitaux restent un groupe d'acheteurs stable sous les mandats de la Commission mixte pour une autonomie de 96 heures, bien que la consolidation tempère la croissance absolue. Les tours de télécommunications ont besoin d'unités de 5 à 10 kW car la densification 5G ajoute 15 000 à 20 000 sites par an, tandis que les installations résidentielles représentent désormais 8 % des expéditions après que des pannes de plusieurs jours dues aux tempêtes ont perturbé le télétravail en 2025. Les services publics et les installations gouvernementales exigent des groupes multi-carburants de qualité militaire pour les centres de contrôle et les bases de défense. Ces cas d'utilisation variés diversifient les flux de revenus au sein du marché des systèmes d'alimentation de secours aux États-Unis.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Les coupures liées aux incendies de forêt en Californie et les plafonds d'émissions les plus stricts du pays accélèrent l'adoption de groupes à gaz naturel, de piles à combustible et de grands systèmes de batteries qui compensent l'autonomie diesel. Le Texas combine une expansion rapide des centres de données avec un réseau isolé, rendant l'alimentation de secours sur site indispensable lors des vagues de froid et de chaleur. L'exposition de la Floride aux ouragans stimule l'adoption résidentielle et commerciale, renforcée par les exigences des assureurs suite à 42 milliards USD de pertes dues aux tempêtes de 2025.

La Virginie du Nord a ajouté 1,2 gigawatt de secours pour centres de données en 2025, mettant à l'épreuve la conformité en matière de qualité de l'air et incitant à l'installation de batteries à l'échelle des services publics qui réduisent l'autonomie des groupes électrogènes. Le Nord-Est est aux prises avec des tempêtes de verglas et des sous-stations vieillissantes, suscitant des propositions de crédits d'impôt résidentiels dans le Vermont et le Maine. Les États industriels du Midwest s'appuient sur l'alimentation de secours pour se prémunir contre les retraits du charbon et les écrêtages éoliens, tandis que l'Arizona et l'Oregon émergent comme pôles de données secondaires contraints par les limites de transport.

La divergence régionale en matière de réglementation et de risque météorologique rend le marché des systèmes d'alimentation de secours aux États-Unis à la fois géographiquement équilibré et riche en opportunités. Les émissions strictes en Californie et dans le Nord-Est orientent les investissements vers les options à gaz et à zéro émission, tandis que le diesel reste répandu dans les États de la ceinture solaire sensibles aux coûts. Les migrations de population vers le Sud et l'Ouest élèvent la demande là où la capacité du réseau est insuffisante, soutenant l'élan de croissance à l'échelle nationale.

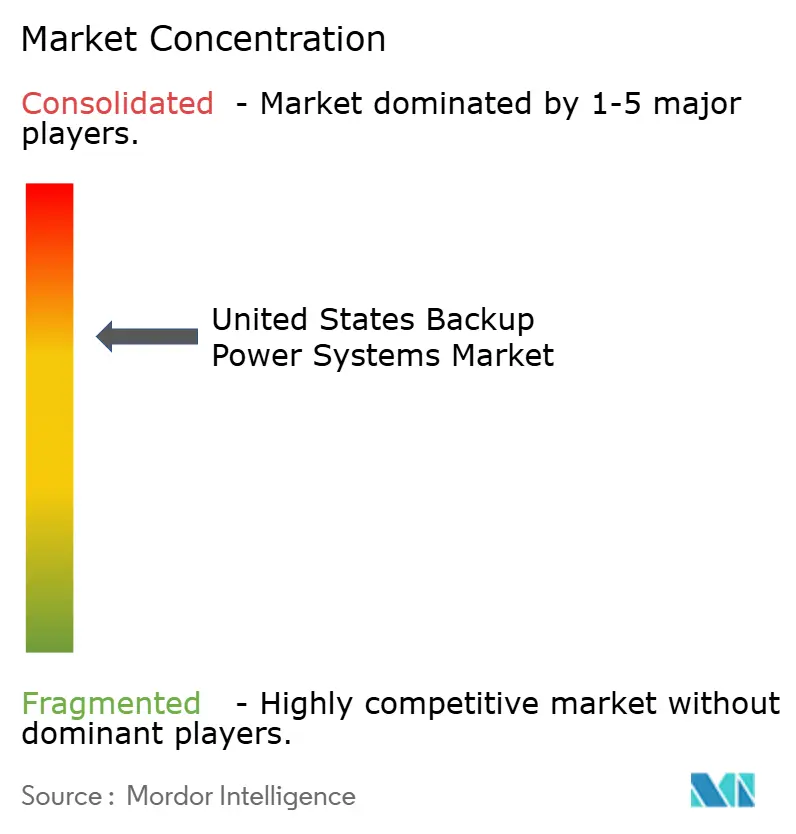

Paysage concurrentiel

Les cinq premiers fournisseurs détiennent environ 55 à 60 % des revenus, conférant au marché des systèmes d'alimentation de secours aux États-Unis une concentration modérée tout en laissant une large place aux innovateurs. Generac, Cummins et Caterpillar s'appuient sur de vastes réseaux de services et une intégration verticale, mais les spécialistes des piles à combustible et les intégrateurs solaire plus stockage grignotent les bastions diesel traditionnels. L'acquisition d'Electriq Power par Generac en 2025 ajoute le solaire et les batteries à son portefeuille, tandis que Cummins s'est associé à une entreprise d'électrolyseurs à hydrogène pour co-développer des solutions de secours à zéro carbone pour les centres de données.

Les entreprises plus petites exploitent le segment 50-280 kVA en proposant des piles à combustible silencieuses et modulaires qui contournent les ordonnances urbaines sur le bruit. Les prestataires de location se tournent vers des modèles de groupes électrogènes en tant que service, rendus possibles par des analyses prédictives qui garantissent la disponibilité et transfèrent le risque de propriété. La maintenance pilotée par l'IA de Schneider Electric réduit les temps d'arrêt non planifiés jusqu'à 60 %, abaissant le coût total et réduisant le taux de désabonnement.

Les dépôts de brevets dans la durabilité des piles à combustible et la gestion thermique des batteries ont augmenté de 28 % pour atteindre 340 en 2025, soulignant un pivot vers des architectures à zéro émission. L'entrée de Tesla avec des Powerpacks commerciaux combine secours et écrêtage des pointes, défiant les équipementiers qui manquent de logiciels avancés et d'expertise en interconnexion au réseau. L'intensité concurrentielle se déplace donc de la supériorité mécanique vers des plateformes intégrées d'énergie en tant que service, remodelant la trajectoire du marché des systèmes d'alimentation de secours aux États-Unis.

Leaders du secteur des systèmes d'alimentation de secours aux États-Unis

Eaton Corporation plc

Generac Holdings Inc.

Caterpillar Inc.

Cummins Inc.

Kohler Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2025 : Les contrats de centres de données américains de Schneider Electric d'une valeur de 2,3 milliards USD soulignent l'importance d'une infrastructure d'alimentation de secours robuste, incluant les onduleurs et les modules d'alimentation, pour soutenir la croissance pilotée par l'IA. Des solutions fiables de distribution et de secours d'alimentation sont essentielles pour assurer la résilience des installations américaines d'IA et de cloud.

- Novembre 2025 : Cummins a annoncé une expansion de 150 millions USD de son usine de groupes électrogènes à gaz du Minnesota pour répondre à la demande des centres de données hyperscale.

- Juin 2024 : Generac Power Systems a acquis PowerPlay Battery Energy Storage Systems pour élargir son portefeuille américain de secours d'alimentation commercial et industriel et de stockage d'énergie. L'intégration de solutions de systèmes de stockage d'énergie par batterie clés en main, avec des capacités allant jusqu'à 7 MWh, renforce la capacité de Generac à fournir une alimentation résiliente sur site aux entreprises confrontées à l'instabilité du réseau ou à des pannes.

Périmètre du rapport sur le marché des systèmes d'alimentation de secours aux États-Unis

Les systèmes d'alimentation de secours désignent des systèmes qui fournissent de l'électricité lorsque la source d'alimentation principale tombe en panne ou est interrompue. Ces systèmes sont également connus sous le nom de systèmes d'alimentation d'urgence. En cas de pannes de courant, ils sont conçus pour fournir une alimentation fiable aux charges critiques, telles que les équipements médicaux, les centres de données et les systèmes de télécommunication.

Le marché américain des systèmes d'alimentation de secours est segmenté par technologie, puissance nominale, application et utilisateurs finaux. Le marché est segmenté par technologie en groupes électrogènes diesel, groupes électrogènes à gaz, onduleurs, systèmes de stockage d'énergie par batterie, solutions d'alimentation hybrides, systèmes de secours à pile à combustible et stations d'alimentation portables. Par puissance nominale, le marché est segmenté en jusqu'à 50 kVA, 50-280 kVA, 280-500 kVA, 500-2 000 kVA et au-dessus de 2 000 kVA. Par application, le marché est segmenté en secours/urgence, service continu/de base, écrêtage des pointes et hors réseau. Par utilisateurs finaux, le marché est segmenté en résidentiel, commercial, industriel, centres de données, santé, télécommunications, services publics et gouvernement. La taille du marché et les prévisions ont été réalisées pour chaque segment sur la base des revenus (USD).

| Groupes électrogènes diesel |

| Groupes électrogènes à gaz |

| Alimentation sans interruption (ASI) |

| Systèmes de stockage d'énergie par batterie (BESS) |

| Solutions d'alimentation hybrides |

| Systèmes de secours à pile à combustible |

| Stations d'alimentation portables |

| Jusqu'à 50 kVA |

| 50 à 280 kVA |

| 280 à 500 kVA |

| 500 à 2 000 kVA |

| Au-dessus de 2 000 kVA |

| Alimentation de secours/d'urgence |

| Alimentation en service continu/de base |

| Écrêtage des pointes et gestion de la charge |

| Alimentation hors réseau et à distance |

| Résidentiel |

| Commercial (commerce de détail, bureaux, hôtellerie) |

| Industrie et fabrication |

| Centres de données et informatique |

| Établissements de santé |

| Tours de télécommunications |

| Services publics et énergie |

| Gouvernement et défense |

| Par technologie | Groupes électrogènes diesel |

| Groupes électrogènes à gaz | |

| Alimentation sans interruption (ASI) | |

| Systèmes de stockage d'énergie par batterie (BESS) | |

| Solutions d'alimentation hybrides | |

| Systèmes de secours à pile à combustible | |

| Stations d'alimentation portables | |

| Par puissance nominale | Jusqu'à 50 kVA |

| 50 à 280 kVA | |

| 280 à 500 kVA | |

| 500 à 2 000 kVA | |

| Au-dessus de 2 000 kVA | |

| Par application | Alimentation de secours/d'urgence |

| Alimentation en service continu/de base | |

| Écrêtage des pointes et gestion de la charge | |

| Alimentation hors réseau et à distance | |

| Par utilisateur final | Résidentiel |

| Commercial (commerce de détail, bureaux, hôtellerie) | |

| Industrie et fabrication | |

| Centres de données et informatique | |

| Établissements de santé | |

| Tours de télécommunications | |

| Services publics et énergie | |

| Gouvernement et défense |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des systèmes d'alimentation de secours aux États-Unis ?

Le marché était évalué à 5,84 milliards USD en 2026 et devrait atteindre 7,55 milliards USD d'ici 2031.

Quelle technologie domine les ventes sur le marché des systèmes d'alimentation de secours aux États-Unis ?

Les générateurs à gaz naturel ont dominé avec une part de revenus de 40,2 % en 2025.

À quelle vitesse le segment des piles à combustible croît-il ?

Les systèmes de secours à pile à combustible progressent à un CAGR de 9,6 % jusqu'en 2031.

Pourquoi les centres de données stimulent-ils la demande d'alimentation de secours ?

Les charges de travail d'IA nécessitent 50 à 60 kW par rack et une disponibilité stricte, incitant les opérateurs hyperscale à installer de grandes capacités de production redondantes.

Quelles réglementations ont le plus d'impact sur les groupes électrogènes diesel ?

Les règles EPA Tier 4 Final qui ajoutent 8 000 à 15 000 USD par unité pour le post-traitement et prolongent les délais de permis dans les zones de non-conformité.

Quelles régions des États-Unis affichent la croissance la plus forte ?

La Californie, le Texas et la Virginie du Nord affichent les taux d'installation les plus élevés en raison des coupures liées aux incendies de forêt, de l'isolement du réseau et de la concentration des centres de données.

Dernière mise à jour de la page le: