Taille et part du marché des systèmes de contrôle de centrale électrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.11 Milliards de dollars |

| Taille du Marché (2031) | 14.04 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.79% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de contrôle de centrale électrique par Mordor Intelligence

La taille du marché des systèmes de contrôle de centrale électrique est estimée à 10,11 milliards USD en 2026 et devrait atteindre 14,04 milliards USD d'ici 2031, à un TCAC de 6,79 % durant la période de prévision (2026-2031).

La pénétration croissante des énergies renouvelables, la conformité obligatoire en matière de cybersécurité et la nécessité de prolonger la durée de vie des parcs thermiques et nucléaires vieillissants redéfinissent conjointement les priorités d'approvisionnement. Les services publics n'achètent plus de modules d'automatisation supplémentaires ; ils remplacent les architectures héritées par des plateformes à réponse inférieure à la seconde, prêtes pour l'analytique, capables d'orchestrer des portefeuilles de production hybrides. La transition vers un contrôle de supervision à grande échelle accroît la demande de réseaux Ethernet conformes à la norme IEC 61850, de bases de données historiennes natives dans le nuage, et de modules d'IA qui prédisent la fatigue des composants plusieurs semaines avant que les équipes sur site puissent détecter l'usure. Les pénuries de semi-conducteurs et le vivier limité d'opérateurs dotés de compétences numériques restent des obstacles à court terme, mais les arriérés de maintenance différée et les incitations gouvernementales maintiennent les programmes de modernisation sur la bonne voie dans toutes les régions.

Principaux enseignements du rapport

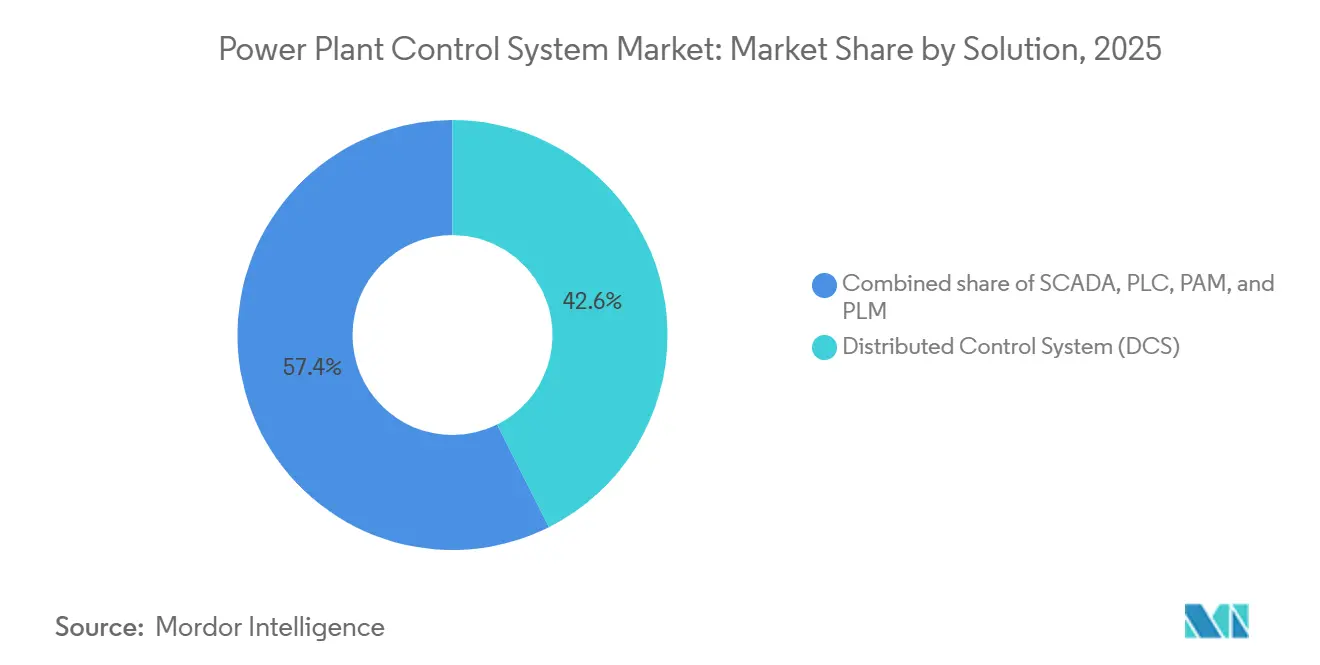

- Par solution, les systèmes de contrôle distribués ont occupé la première place avec 42,6 % de la part du marché des systèmes de contrôle de centrale électrique en 2025 ; le contrôle de supervision et acquisition de données devrait se développer à un TCAC de 8,1 % jusqu'en 2031.

- Par composant, le matériel a contribué à hauteur de 66,9 % du chiffre d'affaires 2025, tandis que le logiciel devrait enregistrer un TCAC de 8,5 % entre 2026 et 2031.

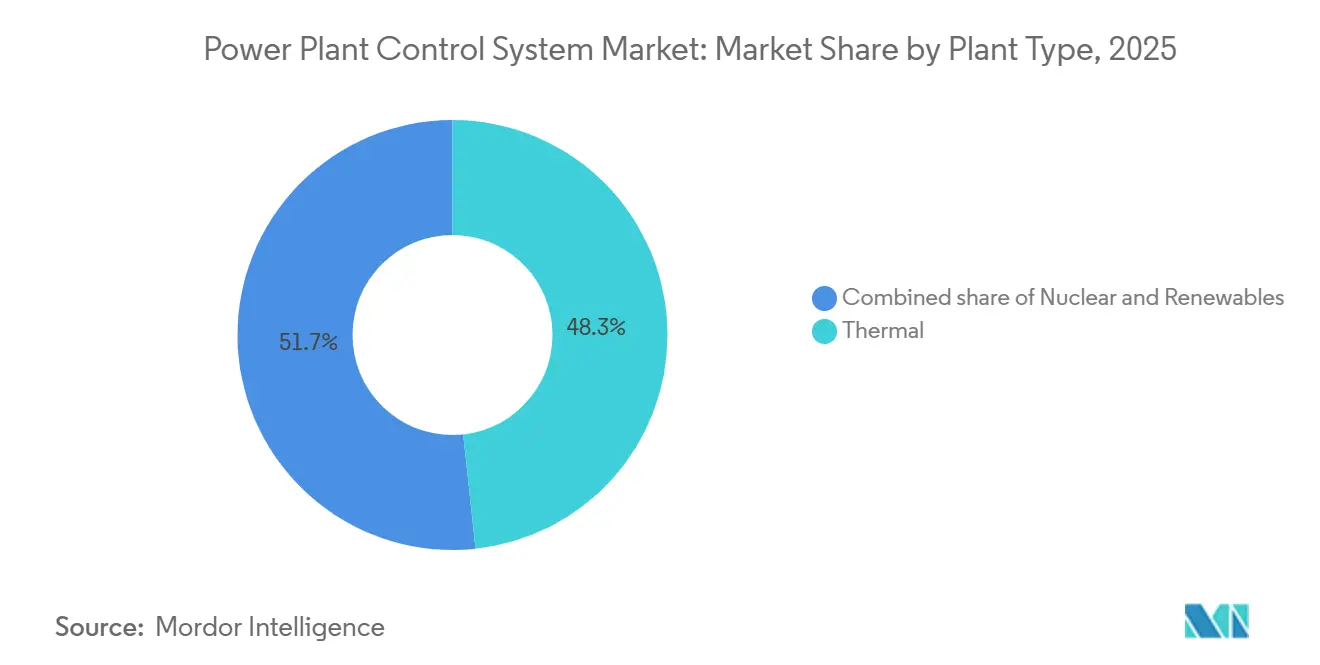

- Par type de centrale, les installations thermiques ont représenté 48,3 % de la valeur 2025, tandis que les énergies renouvelables constituent le segment à la croissance la plus rapide avec un TCAC de 10,3 % jusqu'en 2031.

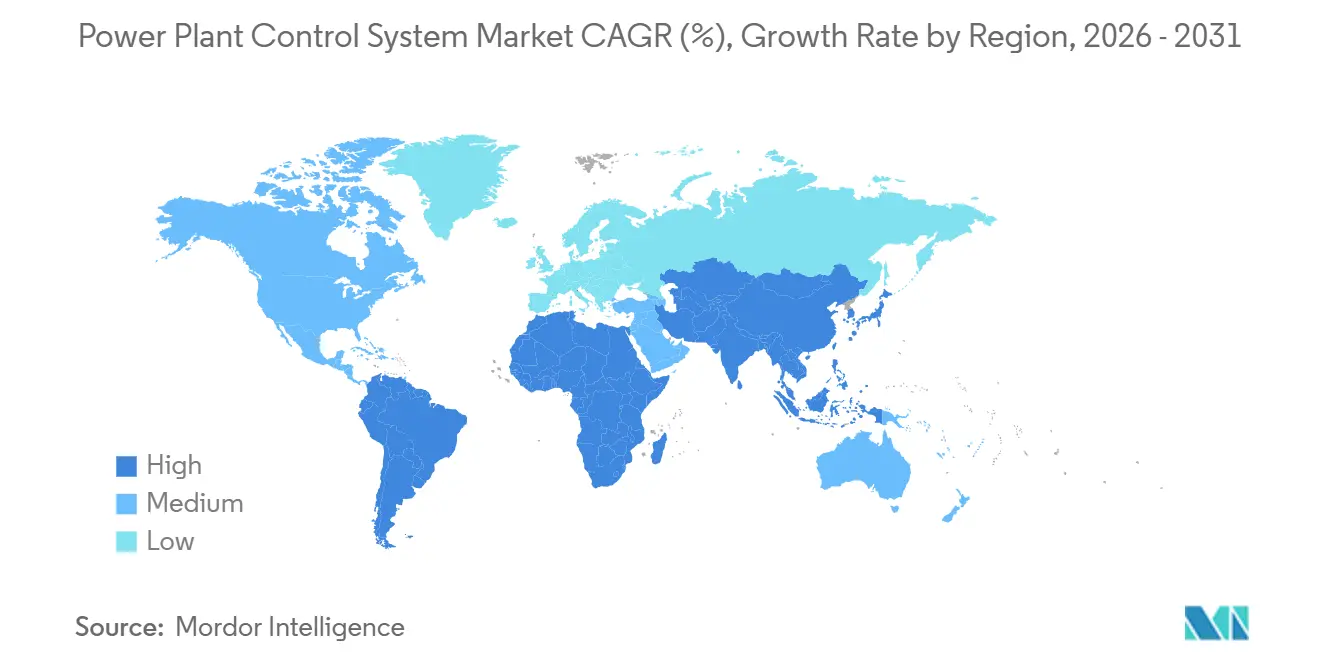

- Par géographie, l'Asie-Pacifique était en tête avec 37,1 % en 2025 ; la région devrait progresser à un TCAC de 7,9 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des systèmes de contrôle de centrale électrique

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Intégration croissante des énergies renouvelables dans le mix énergétique | 1.8% | Mondial, avec l'Asie-Pacifique et l'Europe en tête du déploiement | Moyen terme (2-4 ans) |

| L10 : Mise à niveau et modernisation des centrales électriques vieillissantes | 1.5% | Amérique du Nord et Europe au cœur, avec des répercussions sur le parc thermique d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Numérisation et adoption de l'IIoT dans les services publics | 1.3% | Mondial, accéléré en Amérique du Nord, en Europe et dans les pôles urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Incitations gouvernementales pour la stabilité du réseau et la réduction des émissions | 1.0% | Amérique du Nord (IRA), UE (Pacte vert), Inde (programmes PLI) | Court terme (≤ 2 ans) |

| L13 : Normes de cybersécurité obligatoires pour les infrastructures critiques | 0.7% | Amérique du Nord (NERC CIP), Europe (Directive NIS2), émergentes en Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Analytique de maintenance prédictive basée sur l'IA | 0.9% | Mondial, adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Intégration croissante des énergies renouvelables dans le mix énergétique

Les énergies renouvelables variables fournissent déjà plus de 30 % de la capacité installée dans les pays de l'OCDE, exposant les opérateurs de réseau à des rampes solaires de 15 minutes pouvant atteindre 40 % que les régulateurs hérités ne peuvent contrecarrer.[1]Énergies renouvelables 2026, Agence internationale de l'énergie, iea.org Les nouveaux déploiements de contrôle de supervision et acquisition de données agrègent les actifs solaires distribués, éoliens et de stockage par batteries en blocs dispatchables, permettant aux centres de contrôle d'émettre des commandes de rampe sans intervention sur site. Les services publics migrent des liaisons série vers des dorsales Ethernet conformes à la norme IEC 61850 afin que les postes et les unités de production échangent des données dans des intervalles inférieurs au cycle.[2]Norme IEC 61850, Commission électrotechnique internationale, iec.ch L'influence de ce moteur atteindra son apogée entre 2027 et 2029, à mesure que l'éolien offshore en mer du Nord et les parcs solaires au Rajasthan adopteront des salles de contrôle centralisées.

Mise à niveau et modernisation des centrales électriques vieillissantes

Environ 60 % de la capacité au charbon aux États-Unis et en Europe dépassait 40 ans de service en 2025, orientant les propriétaires vers des rétrofits numériques qui prolongent la durée de vie jusqu'à deux décennies tout en respectant des limites d'émissions plus strictes. Constellation Energy a réservé 167 millions USD en janvier 2026 pour remplacer les panneaux analogiques par une instrumentation numérique à sa centrale nucléaire de Limerick, permettant la surveillance à distance du liquide de refroidissement et le suivi automatisé de la charge. L'argument économique est convaincant : les rétrofits qui coûtent 50 millions USD par unité de 500 MW reportent la dépense de remplacement de 1 milliard USD.

Numérisation et adoption de l'IIoT dans les services publics

Des téraoctets de données de vibration, de température et de pression affluent désormais quotidiennement depuis les turbines et les chaudières, pourtant moins d'un cinquième des services publics traitent ces flux en bordure de réseau. L'Omnivise de Siemens Energy intègre l'apprentissage automatique dans les contrôleurs de systèmes de contrôle distribués pour ajuster la combustion des turbines à gaz en quelques millisecondes, réduisant les pannes imprévues de 18 % lors de pilotes en Allemagne et au Texas. La suite ABB Ability Genix, déployée dans la centrale à cycle combiné néerlandaise d'ENGIE en 2025, utilise des jumeaux numériques pour modéliser les contraintes du ballon de vapeur et optimiser les vitesses de rampe.

Analytique de maintenance prédictive basée sur l'IA

Les algorithmes entraînés sur des modes de défaillance historiques prévoient la dégradation des paliers de rotor jusqu'à huit semaines à l'avance, faisant passer la maintenance à des plannings basés sur l'état qui réduisent les pannes forcées de 25 à 30 %. L'intégration par Siemens des analyses Senseye a permis à un parc de centrales au charbon de 2 000 MW en Pologne d'économiser 4 millions USD par an en maintenance. Le logiciel de gestion de la performance des actifs de GE Vernova a amélioré l'efficacité thermique de 1,2 point de pourcentage dans des centrales en Arabie saoudite en reliant les données des capteurs aux prévisions météorologiques.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déplacement croissant vers les ressources énergétiques distribuées | -0.8% | Mondial, plus prononcé en Californie, en Allemagne et en Australie | Moyen terme (2-4 ans) |

| Dépenses d'investissement élevées et intégration complexe | -1.2% | Mondial, aigu dans les marchés émergents avec une capacité d'ingénierie limitée | Court terme (≤ 2 ans) |

| Contraintes de la chaîne d'approvisionnement en semi-conducteurs | -0.6% | Mondial, avec des dépendances de fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Pénurie d'opérateurs qualifiés en contrôle numérique | -0.5% | Mondial, sévère en Amérique du Nord et en Europe en raison du vieillissement de la main-d'œuvre | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement élevées et intégration complexe

La rénovation d'une unité au charbon de 500 MW coûte généralement entre 40 et 60 millions USD, une dépense en concurrence avec des ajouts d'énergies renouvelables moins coûteux. L'intégration d'un nouveau contrôle de supervision et acquisition de données avec des automates programmables industriels des années 1990 nécessite un intergiciel personnalisé qui allonge la mise en service de 6 à 12 mois, comme on l'a constaté à la centrale électrique de Bełchatów en Pologne, où les basculements progressifs ont maintenu la moitié des unités sous contrôles analogiques jusqu'en 2025.

Contraintes de la chaîne d'approvisionnement en semi-conducteurs

Les délais d'approvisionnement pour les microcontrôleurs industriels ont dépassé 52 semaines en 2026 après que l'automobile et l'électronique grand public ont absorbé la capacité des fonderies de TSMC et Samsung. Rockwell Automation a signalé des retards d'expédition de neuf mois pour les automates programmables industriels ControlLogix en 2025, poussant les services publics à reporter les intégrations d'énergies renouvelables. Schneider Electric a réécrit sa plateforme EcoStruxure autour de puces de qualité automobile de NXP, obtenant l'approbation IEC 61508 après 18 mois de tests.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par solution : le contrôle de supervision et acquisition de données dépasse le système de contrôle distribué hérité

Le contrôle de supervision et acquisition de données ne représentait que 27,5 % en 2025 mais devrait croître à un TCAC de 8,1 %, le plus rapide parmi les solutions, à mesure que les services publics recherchent une visibilité à grande échelle qui équilibre les énergies renouvelables à travers les portefeuilles. Les systèmes de contrôle distribués ont conservé 42,6 % et restent indispensables pour le contrôle de boucle inférieur à la seconde dans les unités thermiques et nucléaires. La taille du marché des systèmes de contrôle de centrale électrique pour les solutions de contrôle de supervision et acquisition de données devrait atteindre 5,1 milliards USD d'ici 2031, reflétant le besoin croissant de coordination des centrales électriques virtuelles. Des fournisseurs tels que GE Vernova intègrent désormais une optimisation en nombres entiers mixtes dans les centres de dispatch, permettant aux opérateurs d'ajuster les points de consigne toutes les cinq minutes. La croissance du contrôle de supervision et acquisition de données illustre le passage du marché de l'automatisation centrée sur la centrale à l'orchestration au niveau du parc.

L'accélération a des conséquences stratégiques. Les services publics, autrefois axés sur l'efficacité des chaudières ou des turbines, assemblent désormais 50 à 100 actifs en un seul bloc dispatchable. L'installation de GE Vernova en 2025 en Arabie saoudite a agrégé 12 GW de capacité, réduisant la consommation de carburant en période de pointe de 7 %. De tels cas d'usage étaient hors de portée des systèmes de contrôle distribués traditionnels qui manquaient de la connectivité réseau et de la puissance de calcul nécessaires pour les actifs géographiquement dispersés. En conséquence, le contrôle de supervision et acquisition de données est en passe de combler l'écart avec les systèmes de contrôle distribués sur le marché des systèmes de contrôle de centrale électrique d'ici 2031.

Par composant : le logiciel gagne du terrain sur la prédominance du matériel

Le matériel a fourni 66,9 % du chiffre d'affaires 2025, mais le logiciel progresse à un TCAC de 8,5 %. La taille du marché des systèmes de contrôle de centrale électrique pour le logiciel devrait passer de 3,35 milliards USD en 2026 à 5,46 milliards USD d'ici 2031. Les bases de données historiennes par abonnement et les suites d'informatique en périphérie offrent désormais des retours rapides sans remplacement complet de l'infrastructure. La mise à niveau en mode logiciel en tant que service d'Omnivise de Siemens Energy permet aux propriétaires de centrales de taille intermédiaire de licencier des algorithmes de combustion avancés sans acheter de nouveaux contrôleurs. L'Edgenius d'ABB déplace l'analytique vers des PC industriels, rompant ainsi la dépendance au matériel et s'alignant sur les politiques d'approvisionnement qui privilégient les normes ouvertes.

Le matériel reste critique, mais la marchandisation se profile. Honeywell Forge Energy Optimization fonctionne sur toute infrastructure conforme à OPC UA, permettant aux services publics de superposer l'apprentissage par renforcement sur les actifs existants. La conformité à la cybersécurité oriente également les dépenses vers le logiciel, car les cycles mensuels de correctifs sont plus faciles à livrer via des abonnements dans le nuage que via des mises à jour de microprogrammes liées à des actualisations matérielles pluriannuelles.

Par type de centrale : les énergies renouvelables dépassent la base thermique

Les unités thermiques représentaient 48,3 % en 2025, mais les énergies renouvelables se développeront à un TCAC de 10,3 %. La part du marché des systèmes de contrôle de centrale électrique pour les installations thermiques devrait descendre en dessous de 40 % d'ici 2031, à mesure que les parcs éoliens et solaires adoptent un contrôle de supervision et acquisition de données centralisé pour gérer des milliers d'onduleurs sur de grandes emprises. Le nucléaire reste de niche mais stable, avec des mises à niveau motivées par les règles de prolongation de licence exigeant une instrumentation numérique.

L'intégration des énergies renouvelables apporte une nouvelle complexité. Le parc solaire Sudair d'ACWA Power fonctionne avec une hiérarchie de contrôle de supervision et acquisition de données à trois niveaux, exécutant l'écrêtage en deux secondes lors des écarts de fréquence. Les actifs thermiques, autrefois piliers de la charge de base, effectuent désormais des cycles quotidiens pour compenser la variabilité solaire, accélérant les contraintes sur les tubes de chaudière et accroissant la demande de logiciels de maintenance prédictive. Les services publics adoptent une coordination à grande échelle pour les parcs thermiques, en miroir des philosophies de contrôle des énergies renouvelables, maintenant ainsi les investissements thermiques malgré les objectifs de décarbonation.

Analyse géographique

L'Asie-Pacifique était en tête avec une part de 37,1 % en 2025 et devrait croître à un TCAC de 7,9 %. L'objectif de 500 GW d'énergies renouvelables de l'Inde et la dorsale à ultra-haute tension de la Chine nécessitent une coordination à la milliseconde entre les centres de dispatch provinciaux et les contrôleurs au niveau des centrales.[3]Mission 500 GW, Ministère de l'Énergie, Inde, powermin.gov.in La commande de 180 millions USD de NTPC à Bharat Heavy Electricals en 2025 permet de rénover six unités au charbon avec des moniteurs numériques d'émissions, démontrant que la modernisation thermique accompagne les ajouts d'énergies renouvelables.[4]Communiqué de contrat BHEL-NTPC, Bharat Heavy Electricals Limited, bhel.com Le réseau national d'électricité de la Chine (State Grid) a investi 4,5 milliards USD pour connecter en réseau 120 GW de solaire distribué via FusionSolar de Huawei, permettant un écrêtage centralisé lors des congestions.

L'Amérique du Nord tire parti des fonds de la loi sur les investissements dans les infrastructures et l'emploi et des subventions de résilience du réseau du Département de l'énergie pour renforcer les couches de contrôle contre les cybermenaces en vertu de NERC CIP-013. L'accord 2025 de la Tennessee Valley Authority avec Emerson intègre la segmentation IEC 62443 et la détection d'intrusion en temps réel. L'Europe impose une rigueur similaire ; l'Allemagne exige l'automatisation numérique pour toutes les centrales de plus de 100 MW d'ici 2027, et Siemens Energy a sécurisé 1,5 milliard EUR de contrats au Moyen-Orient en exportant les meilleures pratiques européennes. L'accent dans les deux régions porte sur les logiciels de gestion du cycle de vie et les correctifs continus.

Le Moyen-Orient et l'Afrique enregistrent une croissance à deux chiffres élevés alors que l'Arabie saoudite et les Émirats arabes unis diversifient leurs portefeuilles énergétiques. L'Amérique du Sud est en retard en raison de la volatilité des politiques, mais la privatisation d'Eletrobras au Brésil débloque des capitaux pour les mises à niveau du contrôle hydroélectrique. Les économies matures privilégient la cybersécurité et l'analytique, tandis que les marchés émergents se concentrent sur la fiabilité du matériel associée au financement par les fournisseurs, illustrant des voies d'approvisionnement régionales divergentes au sein du marché des systèmes de contrôle de centrale électrique.

Paysage concurrentiel

ABB, Siemens Energy, Emerson, Schneider Electric et GE Vernova contrôlent conjointement environ 58 % du chiffre d'affaires mondial, indiquant une concentration modérée. Des champions locaux tels que Bharat Heavy Electricals et Doosan Enerbility remportent des contrats dans le cadre des mandats de contenu national. L'acquisition de Pixii par Siemens Energy en 2024 ajoute l'orchestration de micro-réseaux, signalant un pivot vers le contrôle des ressources distribuées. Les concurrents répondent en enveloppant les services de cycle de vie autour du matériel pour défendre leurs marges. Les entrants centrés sur le logiciel, notamment C3.ai et WAGO, sous-coupent les acteurs établis en proposant des analytiques reposant sur des protocoles à normes ouvertes et du matériel de périphérie générique.

L'activité en matière de brevets sur la sécurité IEC 62443 a augmenté de 40 % depuis 2023, avec Honeywell International Inc. et Rockwell Automation Inc. en tête dans les algorithmes de détection d'anomalies qui surveillent les flux de commandes à la recherche de charges malveillantes. Les services publics stipulent désormais des correctifs de vulnérabilité continus dans les appels d'offres, favorisant les fournisseurs ayant des cycles de publication de style DevOps. L'axe concurrentiel passe des contrôleurs propriétaires aux écosystèmes logiciels avec des API ouvertes, une tarification par abonnement et des mises à jour de sécurité agiles, redéfinissant fondamentalement la différenciation des fournisseurs sur le marché des systèmes de contrôle de centrale électrique.

Leaders du secteur des systèmes de contrôle de centrale électrique

ABB Ltd

General Electric Company

Emerson Electric Co.

Siemens AG

Schneider Electric SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : Toshiba Energy Systems & Solutions Corporation a annoncé que sa filiale indienne, Toshiba JSW, est sur le point de mettre en œuvre un système de surveillance centralisé piloté par l'IA. Ce système supervisera 165 centrales thermiques et d'énergies renouvelables, toutes détenues et exploitées par NTPC ou ses coentreprises. Selon un communiqué de l'entreprise, ce contrat marque la première utilisation par NTPC d'une telle solution de surveillance de centrale.

- Octobre 2025 : Rosatom Automated Control Systems Joint-Stock Company, une division de Rosatom spécialisée dans les systèmes de contrôle de processus automatisés et le génie électrique, a livré le système de contrôle de processus automatisé (APCS) de l'unité 1 au chantier de construction de la centrale nucléaire d'Akkuyu en Turquie.

- Juillet 2024 : GreenPowerMonitor (GPM), une filiale de DNV, a dévoilé un système de gestion de l'énergie (EMS) de pointe adapté aux centrales d'énergies renouvelables. Cet outil innovant marque une amélioration substantielle de l'efficacité opérationnelle de ces installations, s'inscrivant dans la dynamique mondiale visant à renforcer la capacité en énergies renouvelables.

- Avril 2024 : China National Nuclear Corporation a annoncé le début de l'installation du système de contrôle numérique du projet de démonstration de petit réacteur modulaire ACP100, situé sur le site de Changjiang dans la province insulaire du Hainan, en Chine.

Périmètre du rapport mondial sur le marché des systèmes de contrôle de centrale électrique

Les systèmes de contrôle de centrale électrique sont essentiels dans les secteurs de la production d'énergie, de la fabrication et des procédés industriels. Le système de contrôle de centrale électrique maximise l'efficacité des équipements de turbines, améliorant ainsi leur productivité.

Le marché des systèmes de contrôle de centrale électrique est segmenté par solution, composant, type de centrale et géographie. Par solution, le marché est segmenté en contrôle de supervision et acquisition de données (SCADA), automates programmables industriels (PLC), systèmes de contrôle distribués (DCS), gestion des actifs de centrale (PAM) et gestion du cycle de vie des produits (PLM). Par composant, le marché est segmenté en matériel et logiciel. Par type de centrale, le marché est segmenté en centrales thermiques, centrales nucléaires et centrales d'énergies renouvelables. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Le rapport couvre également la taille du marché et les prévisions pour le marché des systèmes de contrôle de centrale électrique dans les principaux pays de chaque région. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Contrôle de supervision et acquisition de données (SCADA) |

| Automate programmable industriel (PLC) |

| Système de contrôle distribué (DCS) |

| Gestion des actifs de centrale (PAM) |

| Gestion du cycle de vie de la centrale (PLM) |

| Matériel |

| Logiciel |

| Thermique |

| Nucléaire |

| Énergies renouvelables |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par solution | Contrôle de supervision et acquisition de données (SCADA) | |

| Automate programmable industriel (PLC) | ||

| Système de contrôle distribué (DCS) | ||

| Gestion des actifs de centrale (PAM) | ||

| Gestion du cycle de vie de la centrale (PLM) | ||

| Par composant | Matériel | |

| Logiciel | ||

| Par type de centrale | Thermique | |

| Nucléaire | ||

| Énergies renouvelables | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des systèmes de contrôle de centrale électrique en 2026 ?

Le marché est évalué à 10,11 milliards USD en 2026 et devrait atteindre 14,04 milliards USD d'ici 2031.

Quel est le TCAC prévu pour les solutions de systèmes de contrôle de centrale électrique jusqu'en 2031 ?

Le TCAC global est prévu à 6,79 % de 2026 à 2031.

Quel segment de solution connaît la croissance la plus rapide ?

Les solutions de contrôle de supervision et acquisition de données se développent à un TCAC de 8,1 %, les services publics recherchant une visibilité à grande échelle pour l'intégration des énergies renouvelables.

Quelle région est en tête du marché aujourd'hui ?

L'Asie-Pacifique détient 37,1 % du chiffre d'affaires 2025 et est en passe de croître à un TCAC de 7,9 % jusqu'en 2031.

Quel est l'impact des pénuries de semi-conducteurs sur le déploiement ?

Les délais d'approvisionnement en composants dépassant 52 semaines ont retardé les nouvelles installations et réduit le TCAC prévu de 0,6 point de pourcentage.

Dernière mise à jour de la page le: