Taille et part du marché de l'assurance automobile au Vietnam

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 760 Milliards de dollars |

| Taille du Marché (2026) | 0.81 Milliards de dollars |

| Taille du Marché (2031) | 1.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.95% CAGR |

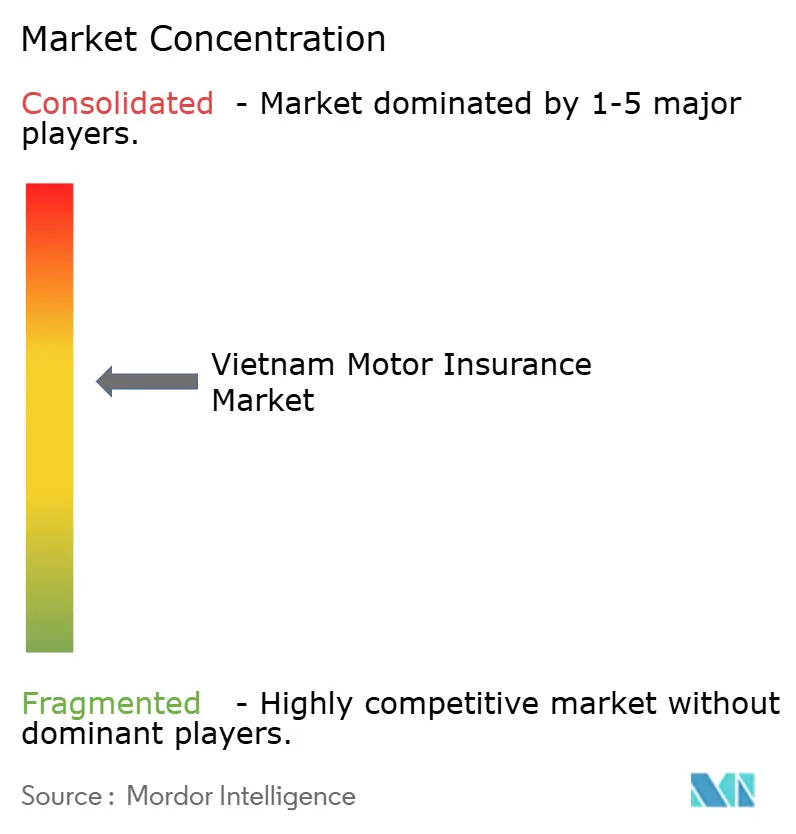

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'assurance automobile au Vietnam par Mordor Intelligence

La taille du Marché de l'Assurance Automobile au Vietnam, en termes de valeur des primes, est projetée à 760 milliards USD en 2025, 0,81 milliard USD en 2026, et devrait atteindre 1,08 milliard USD d'ici 2031, avec un CAGR de 5,95 % de 2026 à 2031.

L'adoption s'accélère en raison du renforcement des règles d'assurance obligatoire, de la motorisation rapide dans les villes de second rang et de la plateforme de certificats électroniques du gouvernement, qui élargissent le parc de véhicules assurés tout en réduisant les pertes administratives. Les compagnies étrangères intensifient la concurrence en introduisant une tarification télématique et des produits groupés qui rehaussent les attentes en matière de service et poussent les acteurs établis à numériser leurs processus. L'adoption des véhicules électriques et l'expansion du réseau d'autoroutes remodèlent les modèles de risque, incitant les compagnies à investir dans de nouveaux outils actuariels, tandis que la pression sur les marges reste intense, plus de 30 assureurs se disputant des parts dans un marché dominé par des clients particuliers sensibles aux prix.

Principaux enseignements du rapport

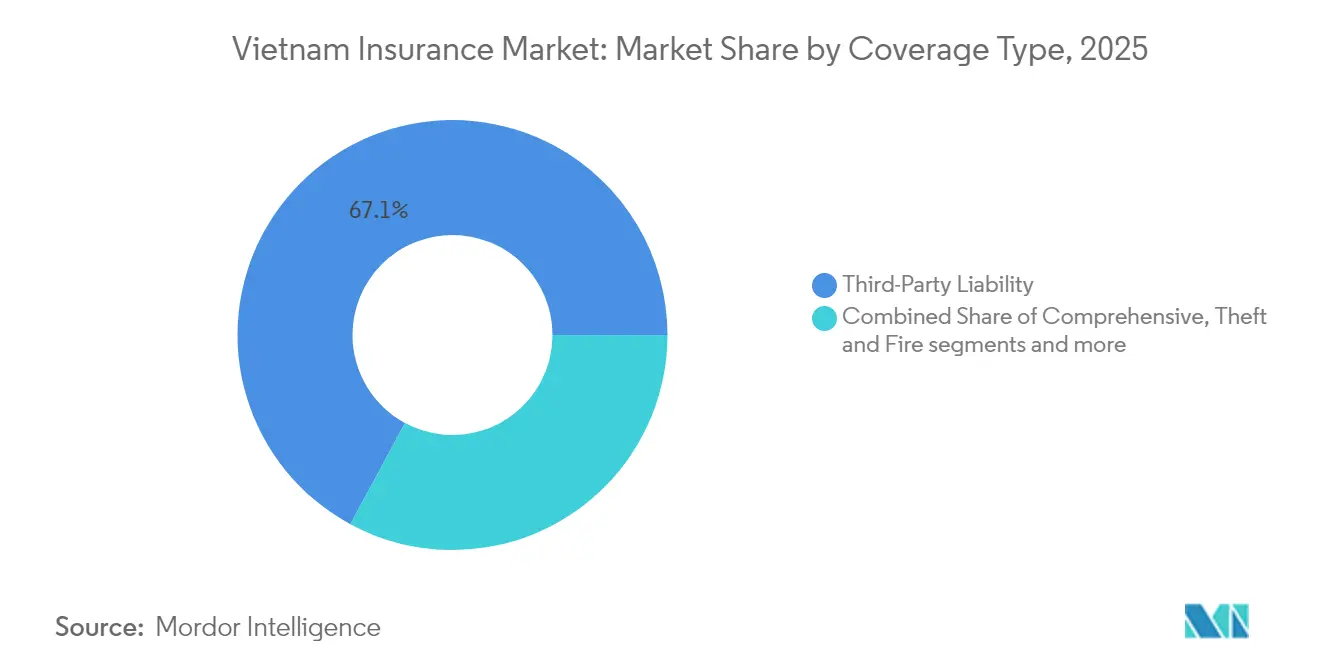

- Par type de couverture, la responsabilité civile obligatoire représentait 67,12 % de la part de marché de l'assurance automobile au Vietnam en 2025, tandis que la couverture tous risques devrait progresser à un TCAC de 8,01 % jusqu'en 2031.

- Par type de véhicule, les voitures de tourisme représentaient 54,22 % de la taille du marché de l'assurance automobile au Vietnam en 2025 ; les deux-roues devraient afficher le TCAC le plus rapide, à 9,18 %, entre 2026 et 2031.

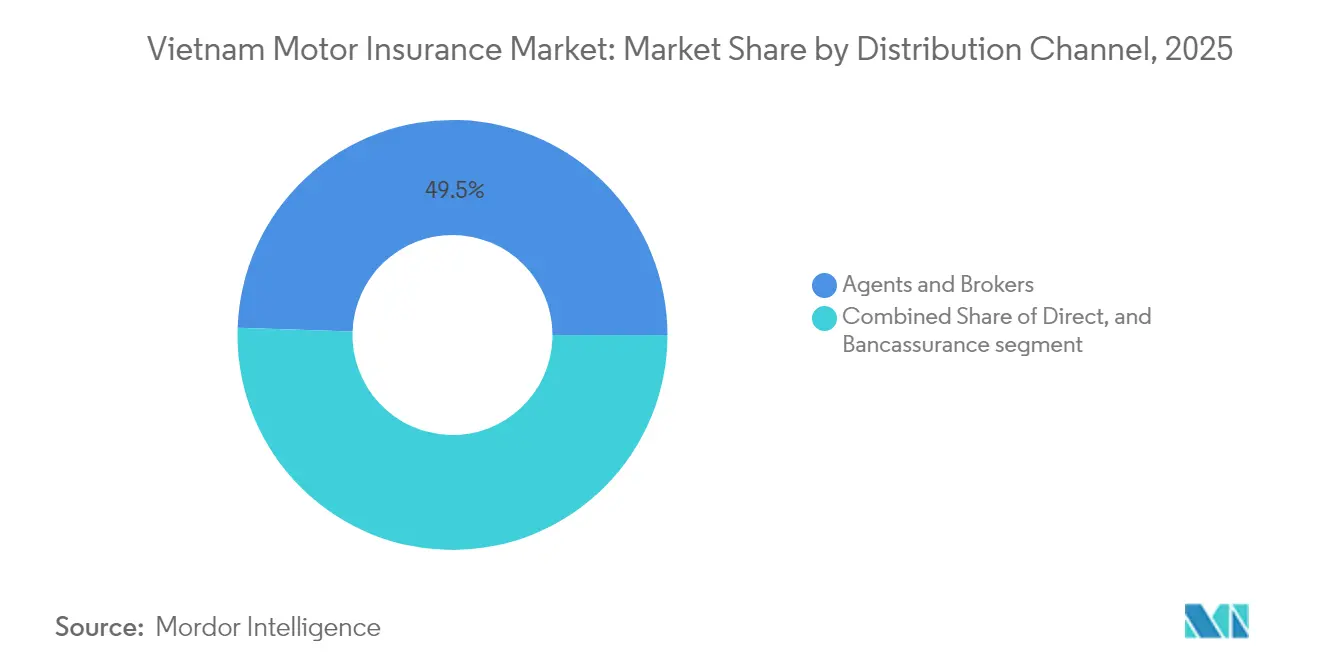

- Par canal de distribution, les agents et courtiers détenaient une part de 49,46 % en 2025, tandis que les plateformes directes en ligne devraient progresser à un TCAC de 11,72 % jusqu'en 2031.

- Par région, le Sud du Vietnam représentait 44,35 % de la part de marché de l'assurance automobile au Vietnam en 2025 ; le Centre du Vietnam devrait enregistrer la croissance la plus rapide, avec un TCAC de 8,73 % jusqu'en 2031.

- Par utilisateur final, les assurés particuliers représentaient 74,12 % de la part en 2025, tandis que les flottes commerciales devraient enregistrer un TCAC de 7,39 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'assurance automobile au Vietnam

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Obligation de responsabilité civile obligatoire stimulant la souscription de polices | +1.8% | À l'échelle nationale, plus élevé dans les régions Nord et Centre | Court terme (≤ 2 ans) |

| Croissance rapide du parc de véhicules dans les villes de deuxième et troisième rang | +1.2% | Centre et Nord du Vietnam | Moyen terme (2-4 ans) |

| Plateforme de certificats électroniques soutenue par le gouvernement accélérant les polices numériques | +0.9% | National, adoption précoce dans le Sud | Moyen terme (2-4 ans) |

| L'expansion des autoroutes accroît le risque lié aux trajets longue distance | +0.7% | Centre du Vietnam, répercussions vers le Nord | Long terme (≥ 4 ans) |

| Entrée d'assureurs étrangers catalysant l'innovation produit et le regroupement d'offres | + 0.6% | Sud du Vietnam, avec expansion progressive à l'échelle nationale | Moyen terme (2-4 ans) |

| Pilotes d'assurance à l'usage soutenus par un bac à sable télématique | +0.4% | Sud du Vietnam | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Obligation de responsabilité civile obligatoire stimulant la souscription de polices

Le marché de l'assurance automobile au Vietnam a été reconfiguré par le Décret 67/2023/ND-CP, qui fixe les primes par catégorie de véhicule et impose une responsabilité directe des assureurs pour la conduite de leurs agents[1]Hoang Thai, « Barème de primes pour l'assurance responsabilité civile automobile obligatoire », LawNet, lawnet.vn. Les contrôles de conformité aux points d'immatriculation et la standardisation transfrontalière dans le cadre du Système d'assurance automobile obligatoire de l'ASEAN intègrent dans la couverture formelle des véhicules auparavant non assurés. Les provinces du Nord et du Centre, où l'application avait pris du retard, enregistrent désormais une croissance à deux chiffres du nombre de polices, les autorités locales renforçant la vérification. À mesure que la souscription obligatoire arrive à saturation, les assureurs ajoutent des garanties complémentaires telles que les accidents corporels et l'assistance routière pour élargir les primes moyennes par police, maintenant ainsi l'élan des revenus au-delà du pic réglementaire à court terme.

Croissance rapide du parc de véhicules dans les villes de deuxième et troisième rang

Les zones urbaines de deuxième rang alimentent la prochaine vague d'expansion du marché de l'assurance automobile au Vietnam. La hausse des revenus disponibles a porté les ventes automobiles nationales à 12,6 % en 2024, atteignant 340 142 unités[2]« Ventes automobiles au Vietnam par mois », MarkLines, marklines.com, avec les augmentations les plus marquées dans les capitales provinciales hors Hanoï et Hô Chi Minh-Ville. Les nouveaux propriétaires dans ces régions achètent souvent des voitures à moteur de petite cylindrée ou des deux-roues électriques, créant des profils de risque différents de ceux des conducteurs métropolitains. Les assureurs étendent leurs réseaux d'agents vers l'est le long des corridors de croissance côtiers, tout en déployant des moteurs de devis basés sur des applications qui atteignent les clients là où les agences physiques sont rares. La fin des exonérations de droits sur les voitures produites localement fin 2024 a brièvement refroidi la demande, soulignant la sensibilité de ce moteur de croissance à la politique fiscale. Néanmoins, les assureurs multicanaux qui conçoivent des produits modulaires à faible ticket pour les primo-acheteurs gagnent des parts dans ces zones à forte dynamique.

Plateforme de certificats électroniques soutenue par le gouvernement accélérant les polices numériques

Les certificats d'assurance électroniques rendus obligatoires par le Décret 03/2021/ND-CP ont entièrement numérisé l'acquisition et la vérification, renforçant l'efficacité du marché de l'assurance automobile au Vietnam. La plateforme s'interface directement avec les bases de données de la police et des services des immatriculations, réduisant les incidents de faux justificatifs de couverture et permettant une validation instantanée des sinistres. Le Sud du Vietnam, avec un taux de pénétration des smartphones plus élevé, affiche l'adoption la plus rapide ; plusieurs assureurs indiquent que plus de 60 % de leurs nouvelles polices obligatoires sont désormais émises via des canaux mobiles. Ces outils raccourcissent les cycles de devis de plusieurs jours à quelques minutes et libèrent la capacité de souscription pour des lignes plus complexes. À mesure que les identités numériques se généralisent dans les services gouvernementaux, l'assurance automobile intégrée dans les portefeuilles électroniques et les applications de covoiturage est appelée à générer une croissance supplémentaire des primes.

Expansion des autoroutes accroissant le risque lié aux trajets longue distance

Le programme d'autoroute Nord-Sud d'une valeur de 66 milliards USD modifie les schémas de kilométrage et la gravité des sinistres sur le marché de l'assurance automobile au Vietnam[3]Agence japonaise de coopération internationale, « Rapport final de l'étude sur l'autoroute Bien Hoa–Vung Tau », jica.go.jp. Les transporteurs de fret et les automobilistes privés effectuent des trajets plus longs à grande vitesse, augmentant l'intensité des collisions et les coûts des pièces de rechange. Les recettes de péage ne financent actuellement que 35 à 40 % de l'entretien, de sorte que la dégradation des chaussées pourrait aggraver les taux d'accidents si les lacunes en matière de maintenance ne sont pas comblées. Les assureurs améliorent leurs offres télématiques qui surveillent la vitesse, le freinage et le choix d'itinéraire, récompensant la conduite sûre par des réductions tout en collectant des données d'exposition granulaires.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Les clients ruraux sensibles aux prix compromettent la rentabilité | –0.7% | Nord et Centre du Vietnam | Moyen terme (2-4 ans) |

| Les sinistres frauduleux et la contrefaçon de pièces gonflent les ratios de sinistres | –0.5% | National, plus élevé dans le Sud | Court terme (≤ 2 ans) |

| Pression sur les marges due à la concurrence tarifaire intense entre plus de 30 assureurs | –0.4% | National | Moyen terme (2-4 ans) |

| Données actuarielles limitées pour les véhicules à nouvelle énergie | –0.3% | Sud du Vietnam, avec expansion progressive à l'échelle nationale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les clients ruraux sensibles aux prix compromettent la rentabilité

Les ménages des districts agricoles perçoivent un salaire mensuel médian de 7,7 millions VND (303 USD), ce qui limite leur capacité à souscrire autre chose que la couverture obligatoire. Pour le marché de l'assurance automobile au Vietnam, les polices deux-roues à faible ticket comportent souvent des coûts d'administration fixes qui érodent les marges. Les assureurs simplifient les produits aux garanties essentielles, déploient des chatbots d'intelligence artificielle pour réduire les frais de service et synchronisent les renouvellements avec les applications de monnaie mobile populaires pour améliorer la persistance. À plus long terme, la hausse des revenus ruraux et un accès plus large au crédit pourraient permettre la montée en gamme vers des formules tous risques, mais à moyen terme, la rentabilité dépend de la rigueur opérationnelle plutôt que des hausses de tarifs.

Les sinistres frauduleux et la contrefaçon de pièces gonflent les ratios de sinistres

Les autorités documentent le nombre croissant d'incidents de fraude à l'assurance. Les escroqueries à l'assurance sont également devenues plus sophistiquées. Les pièces contrefaites obscurcissent l'origine des dommages, tandis que les accidents simulés gonflent les indemnisations pour dommages corporels. Les coûts de règlement des sinistres ont augmenté à mesure que les assureurs déploient des audits judiciaires et des outils de reconnaissance d'images par intelligence artificielle pour signaler les anomalies. Les plateformes de collaboration entre assureurs partagent désormais des listes noires d'ateliers suspects, aidant le marché de l'assurance automobile au Vietnam à réduire les fuites. Néanmoins, la rentabilité à court terme reste sous pression jusqu'à ce que la couverture analytique soit universelle et que les sanctions légales dissuadent les organisateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de couverture : les exigences obligatoires reconfigurent la composition du portefeuille

La responsabilité civile obligatoire représentait 67,12 % de la part de marché de l'assurance automobile au Vietnam en 2025, ancrée par le mandat obligatoire et les tranches tarifaires standardisées. La couverture tous risques, bien que partant d'une base plus modeste, devrait croître à un TCAC de 8,01 % jusqu'en 2031, à mesure que la valeur des véhicules augmente et que les prêteurs exigent une protection plus large. Pour saisir cette opportunité, les assureurs regroupent les garanties collision, vol et catastrophes naturelles dans des formules tarifées de manière compétitive, en effectuant des ventes croisées lors des cycles de renouvellement. L'alignement sur l'ACLI au sein des corridors de l'ASEAN a également incité les flottes opérant sur des routes transfrontalières à compléter les polices de base par des limites étendues, relevant marginalement les primes moyennes.

Les consommateurs perçoivent de plus en plus les limites des polices obligatoires, notamment après la vague de sinistres de 10 000 milliards VND provoquée par le typhon Yagi. Cette prise de conscience alimente une montée en gamme vers les couvertures tous risques et les garanties accidents corporels complémentaires, renforçant le lien entre le financement automobile et l'assurance. Les assureurs déploient une tarification basée sur le risque qui récompense l'historique de conduite sûre capturé via les diagnostics embarqués. En conséquence, le marché de l'assurance automobile au Vietnam enregistre un glissement progressif de la composition qui soutient la croissance des primes même lorsque le nombre de polices se stabilise.

Par type de véhicule : l'électrification des deux-roues stimule l'innovation

Les voitures de tourisme représentaient 54,22 % des primes émises en 2025, constituant la plus grande part de la taille du marché de l'assurance automobile au Vietnam, mais les deux-roues électriques sont en passe de les dépasser avec un TCAC de 9,18 % jusqu'en 2031. La dégradation des batteries, les risques d'incendie des chargeurs et les profils de couple plus élevés exigent de nouveaux paramètres de souscription. VinFast, détenant 43,4 % du segment des deux-roues électriques, fournit des données télématiques à ses partenaires assureurs, permettant des primes basées sur le comportement qui pourraient réduire la fréquence des sinistres jusqu'à 12 %, selon les résultats pilotes partagés avec les régulateurs. Les véhicules commerciaux, bien que moins nombreux en termes de polices, affichent des primes moyennes supérieures en raison des extensions liées aux marchandises, à la responsabilité du conducteur et aux pertes d'immobilisation liées à l'utilisation des autoroutes.

Les nouveaux entrants sur le marché capitalisent sur le manque de données dans les segments de nouvelle énergie en proposant des franchises flexibles qui incitent à des pratiques de recharge responsables. L'avantage du premier entrant est significatif : les premiers assureurs à lancer une couverture tous risques pour motos électriques ont déjà sécurisé 40 % des polices émises à Hô Chi Minh-Ville. À mesure que les coûts de réparation des batteries lithium-ion diminuent, l'incertitude actuarielle s'atténuera, resserrant les tranches tarifaires et stabilisant l'expérience de sinistres sur l'ensemble du marché de l'assurance automobile au Vietnam.

Par canal de distribution : les plateformes numériques perturbent les réseaux traditionnels

Les agents et courtiers ont conservé la moitié de toutes les affaires souscrites en 2025, mais les ventes directes en ligne progressent à un TCAC de 11,72 %, soutenant une transformation multicanale du marché de l'assurance automobile au Vietnam. Les applications mobiles qui renseignent automatiquement les caractéristiques du véhicule via la lecture de la plaque d'immatriculation peuvent établir un devis pour la couverture obligatoire en moins de deux minutes, réduisant considérablement les frictions à l'entrée. La bancassurance reste influente pour les formules tous risques associées aux prêts automobiles, bien que des règles plus strictes contre la vente liée pourraient freiner ce flux. L'assurance intégrée au point de vente du véhicule a pris de l'élan après que PTI et une grande plateforme de commerce électronique ont piloté des offres de polices en un clic, générant 25 000 nouveaux contrats en huit semaines.

Malgré la dynamique numérique, les intermédiaires humains évoluent plutôt qu'ils ne disparaissent. Les modèles hybrides positionnent les agents comme des conseillers en risques dotés de la tarification par intelligence artificielle et de l'émission sans papier. Cette interaction maintient la confiance des clients dans les scénarios de sinistres complexes tout en permettant aux assureurs de réaliser des gains d'efficacité en termes de coûts. Sur l'horizon de prévision, la maîtrise omnicanale différenciera les gagnants à mesure que le marché de l'assurance automobile au Vietnam équilibre la portée et le service personnalisé.

Par utilisateur final : les flottes commerciales exigent des solutions sophistiquées

Les automobilistes particuliers ont généré 74,12 % des primes en 2025, mais les flottes commerciales sont en voie d'atteindre un TCAC de 7,39 % jusqu'en 2031, reflétant la croissance de la logistique et l'expansion du covoiturage. Les gestionnaires de flottes recherchent des polices groupées couvrant les dommages aux marchandises, la responsabilité du conducteur et l'immobilisation des véhicules, soutenues par des tableaux de bord télématiques qui signalent les itinéraires à risque élevé. Les assureurs intègrent ces tableaux de bord avec des alertes de maintenance qui réduisent les sinistres liés aux défaillances mécaniques, traduisant l'analyse des données en crédits de souscription.

Le secteur de l'assurance automobile au Vietnam adopte la formule de paiement à l'usage pour les flottes, alignant les primes sur le kilométrage et le comportement du conducteur. Les premiers adoptants font état de réductions des coûts d'assurance de 10 % et de baisses de la fréquence des accidents proches de 15 %, soulignant le lien entre productivité et risque. À mesure que les kilomètres d'autoroutes augmentent, les expositions du transport routier longue distance se multiplieront, incitant à une adoption accrue de solutions d'assurance pour flottes connectées qui affinent la précision de la souscription.

Analyse géographique

Le Sud du Vietnam a généré 44,35 % des primes en 2025, consolidant son leadership sur le marché de l'assurance automobile au Vietnam grâce à une forte densité de véhicules autour de Hô Chi Minh-Ville et à une forte concentration d'assureurs étrangers. Les assureurs tirent parti de la forte culture numérique de la région en déployant des applications mobiles de gestion des sinistres qui réduisent les délais de règlement à moins de trois jours. L'adoption de l'assurance à l'usage est la plus élevée ici ; Liberty et AIG ont enregistré plus de 20 000 polices télématiques qui indexent les tarifs sur les données de conduite en temps réel. Les lourdes pertes du typhon Yagi ont mis en évidence la sensibilité aux catastrophes, stimulant une demande accrue de garanties complémentaires contre les risques naturels qui augmentent la pénétration des polices tous risques.

Le Centre du Vietnam, dont le TCAC est prévu à 8,73 % jusqu'en 2031, bénéficie des corridors autoroutiers qui stimulent les achats de véhicules et le trafic touristique. Les assureurs ouvrent des bureaux satellites à Danang et Quy Nhon tout en exploitant la distribution basée sur le cloud pour atteindre les villes de l'intérieur où les agents étaient rares. Le plan du gouvernement visant à élever plusieurs villes côtières au statut de deuxième rang débloque de nouveaux bassins de primes, mais les réseaux de réparation sous-développés exigent des partenariats stratégiques avec des ateliers agréés pour garantir des pièces de qualité et contenir la fraude.

Le Nord du Vietnam, ancré par Hanoï, présente une migration numérique plus lente mais une croissance régulière, les projets d'infrastructure et l'expansion du métro reconfigurant les schémas de mobilité. Les assureurs liés à l'État conservent des positions plus solides, influençant la discipline tarifaire et la conception des produits. Les vagues de froid saisonnières augmentent les sinistres de collision en véhicule seul, incitant les assureurs à ajuster les franchises tous risques chaque hiver. Le déploiement du certificat électronique s'accélère dans le cadre du programme national de transformation numérique, promettant un basculement vers l'émission sans papier d'ici 2026. À mesure que cette transition s'achève, le marché de l'assurance automobile au Vietnam s'attend à une réduction de la variance régionale dans les normes de service.

Paysage concurrentiel

Les cinq premiers assureurs — PVI, Bao Viet, Bao Minh, PTI et BIC — contrôlent collectivement plus de 50 % du marché de l'assurance automobile au Vietnam, signalant une concentration modérée. Les investisseurs stratégiques étrangers, notamment HDI Global SE avec une participation de 42,33 % dans PVI, apportent des capitaux et une expertise analytique qui rehaussent les enjeux concurrentiels. La transformation numérique est un thème commun : l'adoption par PTI d'une tarification par apprentissage automatique raccourcit les cycles de dépôt des tarifs et affine la segmentation, tandis que Bao Minh pilote un suivi des sinistres basé sur la blockchain pour réduire la latence de la fraude.

Les opportunités inexploitées portent sur la couverture tous risques des véhicules électriques et des deux-roues, des segments encore sous-pénétrés malgré des volumes unitaires en forte hausse. Les perturbateurs insurtech tels que Papaya rationalisent la vérification d'identité et l'émission de polices via des connexions API avec les concessionnaires. Les acteurs établis répliquent en investissant dans des unités de capital-risque et en forgeant des partenariats avec des acteurs fintech pour intégrer la couverture automobile dans les super-applications. À mesure que la concurrence tarifaire se resserre, les assureurs se différencient par des services annexes — assistance routière, réparations sur site et gamification de l'éco-conduite — qui renforcent la fidélisation des clients au sein du marché de l'assurance automobile au Vietnam.

La réglementation continue de façonner la rivalité. Le Décret 174/2024/ND-CP renforce la responsabilité de supervision des agents, obligeant les entreprises à investir dans des technologies de conformité qui contrôlent les pratiques de vente en temps réel. Les améliorations de la transparence renforcent la confiance des clients mais élèvent les barrières à l'entrée pour les acteurs de petite taille. En conséquence, le marché connaît une consolidation sélective, les acteurs bien capitalisés lorgnant sur les assureurs régionaux plus petits pour étoffer leurs réseaux de distribution et de gestion des sinistres.

Leaders du secteur de l'assurance automobile au Vietnam

PetroVietnam Insurance (PVI)

Bao Minh Insurance Corporation

BIDV Insurance Corporation (BIC)

Bao Viet Insurance Corporation

Post & Telecommunication Insurance Corporation (PTI)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : PTI s'est associé à Akur8 pour déployer une plateforme de tarification par apprentissage automatique, renforçant la précision actuarielle et accélérant les lancements de produits.

- Avril 2025 : Le Décret 174/2024/ND-CP est entré en vigueur, imposant une supervision plus stricte des agents et rendant obligatoire la vente de responsabilité civile automobile.

- Janvier 2025 : PVI Holdings a porté son capital social à 3,9 billions VND (153,22 millions USD).

- Novembre 2024 : Le Vietnam a rejoint le Système d'assurance automobile obligatoire de l'ASEAN, harmonisant les règles de responsabilité transfrontalière.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de l'assurance automobile au Vietnam comme l'ensemble des primes brutes émises générées par les polices qui protègent les voitures de tourisme, les véhicules commerciaux et les deux-roues immatriculés sur route contre les risques de responsabilité civile et de dommages propres au cours de l'année de police.

Les exclusions comprennent la micro-mobilité, les sports motorisés de spécialité et les couvertures marines intérieures qui sont maintenues hors du périmètre.

Vue d'ensemble de la segmentation

- Segmentation par type de couverture

- Couverture tous risques

- Responsabilité civile obligatoire

- Vol et incendie

- Garantie accidents corporels complémentaire

- Segmentation par type de véhicule

- Voitures de tourisme

- Véhicules commerciaux

- Deux-roues

- Segmentation par canal de distribution

- Direct (en ligne et propriété de l'entreprise)

- Agents et courtiers

- Bancassurance

- Segmentation par utilisateur final

- Particulier

- Flotte commerciale

- Segmentation par région

- Nord du Vietnam

- Centre du Vietnam

- Sud du Vietnam

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens structurés avec des responsables de la souscription, des directeurs d'agences importantes et des gestionnaires de risques de flottes à Hanoï, Hô Chi Minh-Ville et Da Nang ont permis de clarifier les pratiques de remise, la saisonnalité des renouvellements et la pénétration attendue des couvertures pour véhicules électriques. Des enquêtes de suivi auprès des agrégateurs numériques ont fourni des signaux précoces sur l'adoption de la comparaison de prix, comblant les lacunes laissées par les données publiées.

Recherche documentaire

Nous avons commencé par compiler cinq années de statistiques de primes et de sinistres publiées par l'Association des assurances du Vietnam, les données mensuelles d'immatriculation de véhicules de la Direction générale des douanes du Vietnam et les séries de revenus disponibles des ménages de l'Office général des statistiques. Les dépôts 10-K des entreprises, les communiqués de presse et les présentations aux investisseurs ont fourni les nombres de véhicules assurés et les prix de vente moyens qui affinent les estimations de l'année de base. Des bases de données payantes telles que D&B Hoovers et Dow Jones Factiva nous ont aidés à vérifier les données financières des assureurs, tandis que les flux de brevets de Questel ont mis en évidence les produits d'assurance à l'usage émergents. Cette liste est illustrative ; de nombreuses autres sources publiques et payantes ont été utilisées pour la validation.

Dimensionnement du marché et prévisions

Un modèle descendant convertit les totaux officiels de primes en répartitions par segment en cartographiant les effectifs du parc de véhicules, les taux de conformité et la prime moyenne par véhicule. Les agrégations d'assureurs échantillonnés servent de vérification ascendante avant que les chiffres ne soient arrêtés. Les variables clés telles que les nouvelles immatriculations annuelles de véhicules, la conformité à la couverture obligatoire, la prime tous risques moyenne, la fréquence des accidents et l'inflation des prix à la consommation alimentent à la fois la reconstruction historique et les prévisions. Une régression multivariée, complétée par une analyse de scénarios pour les chocs réglementaires, projette chaque variable jusqu'en 2030 ; les résultats sont itérés avec les retours d'experts jusqu'à ce que la variance tombe dans une fourchette de deux pour cent.

Validation des données et cycle de mise à jour

Les résultats passent par trois niveaux de révision qui testent l'intégrité arithmétique, la cohérence logique d'une année sur l'autre et l'alignement avec les indicateurs macro et sectoriels indépendants. Les modèles sont actualisés tous les douze mois, avec des mises à jour intermédiaires déclenchées par des modifications de dépôt de tarifs, des changements soudains de la demande de véhicules ou des événements de sinistres catastrophiques.

Pourquoi la base de référence de Mordor pour l'assurance automobile au Vietnam est-elle fiable

Les estimations publiées divergent souvent parce que les entreprises sélectionnent des lignes de primes différentes, supposent des prix de vente moyens différents et actualisent selon des cadences contrastées.

Les principaux facteurs d'écart comprennent certains prestataires regroupant des garanties marines intérieures ou accidents corporels, beaucoup appliquant des taux de change statiques, et plusieurs s'appuyant sur des hypothèses de pénétration optimistes que nos entretiens n'ont pas confirmées. Les analystes de Mordor, en ancrant les valeurs aux déclarations de primes auditées et en les réconciliant avec les métriques au niveau des véhicules, évitent de telles distorsions.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 0,76 milliard USD (2025) | ||

| 0,83 milliard USD (2024) | Cabinet de conseil mondial A | Inclut les garanties marines intérieures et applique un taux VND/USD constant de 2024 |

| 0,75 milliard USD (2025) | Revue professionnelle B | Utilise une prime uniforme par véhicule, sans ajustement pour la composition régionale |

En résumé, la sélection rigoureuse du périmètre, la réconciliation au niveau des variables et le cycle d'actualisation annuel de Mordor fournissent aux décideurs une base de référence transparente et équilibrée qui peut être retracée jusqu'à des documents publics clairs et des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'assurance automobile au Vietnam ?

La taille du marché de l'assurance automobile au Vietnam s'élevait à 810 millions USD en 2026 et devrait atteindre 1,08 milliard USD d'ici 2031.

Quel type de couverture domine les revenus de primes ?

La responsabilité civile obligatoire représentait 67,12 % des primes en 2025 en raison des réglementations obligatoires, bien que la couverture tous risques rattrape son retard avec une perspective de TCAC de 8,01 %.

À quelle vitesse les canaux de vente numériques se développent-ils ?

Les plateformes directes en ligne pour l'assurance automobile progressent à un TCAC de 11,72 % jusqu'en 2031, soutenues par le système national de certificats électroniques et l'utilisation croissante des smartphones.

Pourquoi les deux-roues électriques sont-ils importants pour les assureurs ?

Les deux-roues électriques devraient enregistrer un TCAC de 9,18 %, créant une demande de couverture spécialisée pour les risques liés aux batteries et aux chargeurs et ouvrant une nouvelle frontière actuarielle.

Dernière mise à jour de la page le: