Taille et part du marché de l'énergie éolienne au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

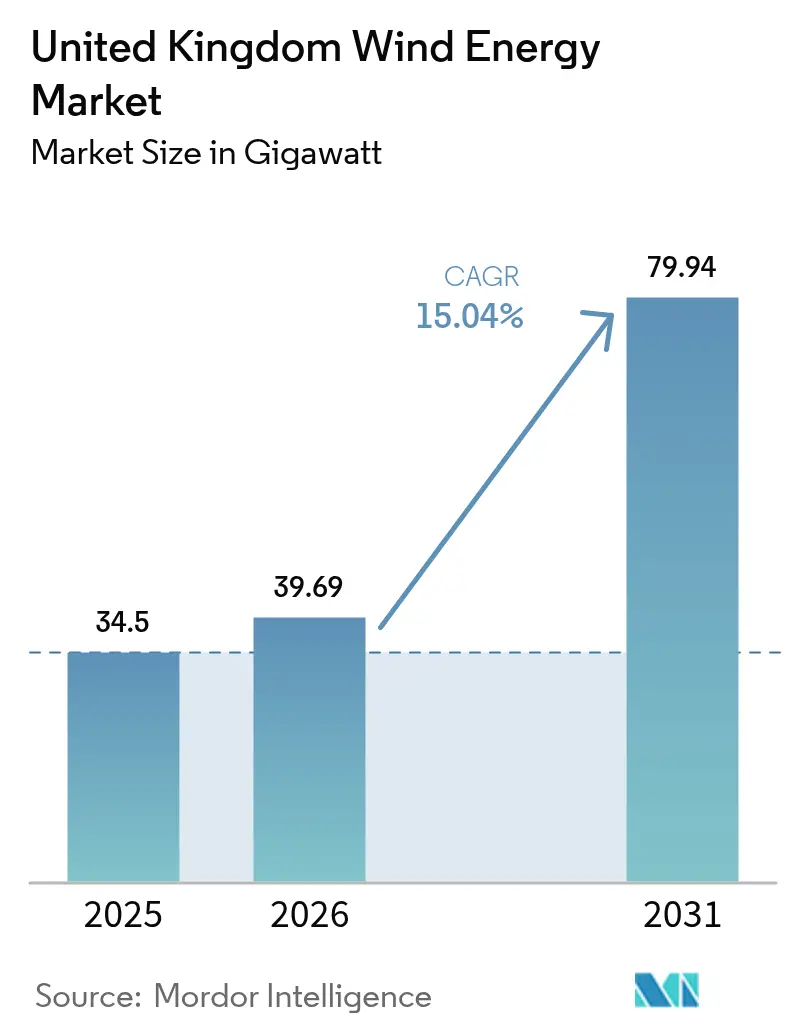

| Taille du marché de l'année de base (2025) | 34.5 gigawatt |

| Volume du Marché (2026) | 39.69 gigawatt |

| Volume du Marché (2031) | 79.94 gigawatt |

| Taux de croissance (2026 - 2031) | 15.04% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie éolienne au Royaume-Uni par Mordor Intelligence

La taille du marché de l'énergie éolienne au Royaume-Uni devrait passer de 34,5 gigawatts en 2025 à 39,69 gigawatts en 2026, et atteindre 79,94 gigawatts d'ici 2031, soit un TCAC de 15,04 % sur la période 2026-2031.

Cette expansion fait suite au changement de politique de juillet 2024, qui a supprimé les restrictions de l'Angleterre en matière d'éolien terrestre et a aligné l'énergie éolienne sur d'autres infrastructures énergétiques. La libéralisation de la planification a relancé les propositions terrestres bloquées, accéléré le repowering et stimulé une activité d'appels d'offres record. La croissance de l'éolien en mer bénéficie des cycles d'attribution de licences ScotWind et de la mer Celtique, tandis que les prix d'exercice du Contrat pour la Différence (CfD) indexés sur l'inflation protègent les développeurs des fluctuations des coûts. Le secteur doit toutefois faire face aux lacunes de la chaîne d'approvisionnement en monopieux en acier et en câbles sous-marins, à la hausse des coûts de financement liés aux obligations d'État, et aux pénuries de navires qui menacent les calendriers de projets.

Principaux enseignements du rapport

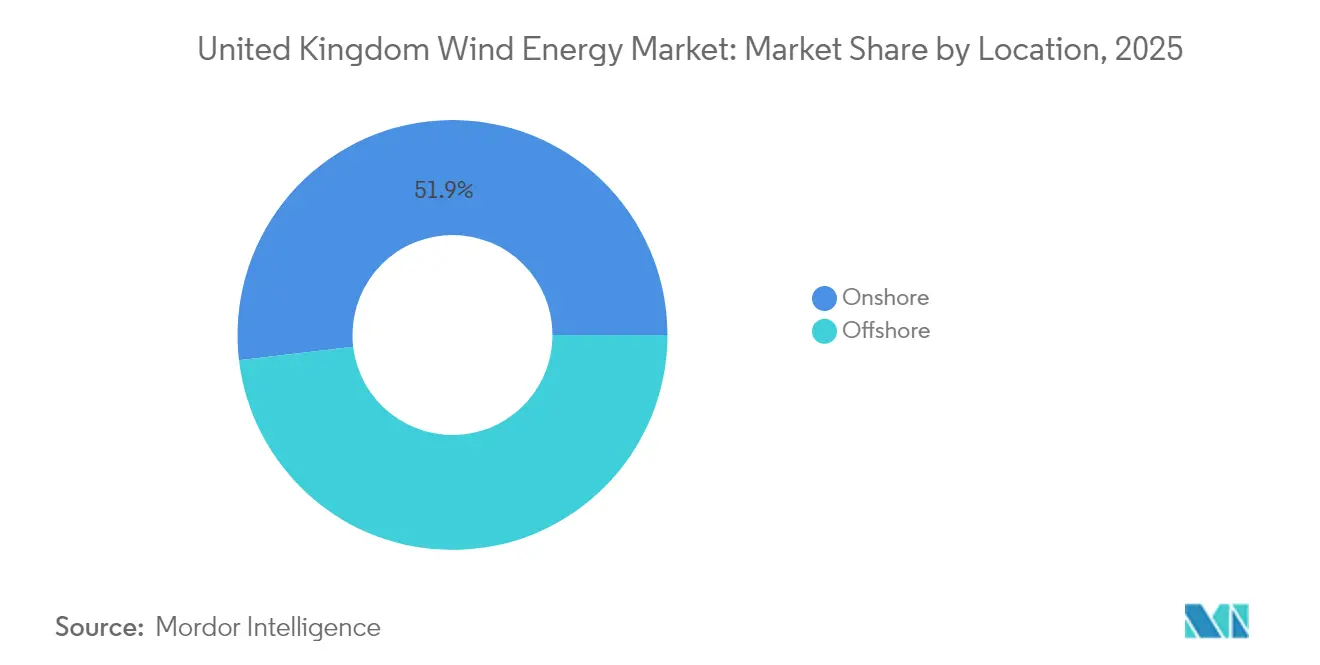

- Par emplacement, l'éolien terrestre représentait 51,88 % de la part du marché de l'énergie éolienne au Royaume-Uni en 2025, tandis que l'éolien en mer devrait se développer à un TCAC de 20,18 % jusqu'en 2031.

- Par capacité de turbine, les unités dépassant 6 MW représentaient 74,42 % de la taille du marché de l'énergie éolienne au Royaume-Uni en 2025, et ce segment devrait croître à un TCAC de 18,22 % jusqu'en 2031.

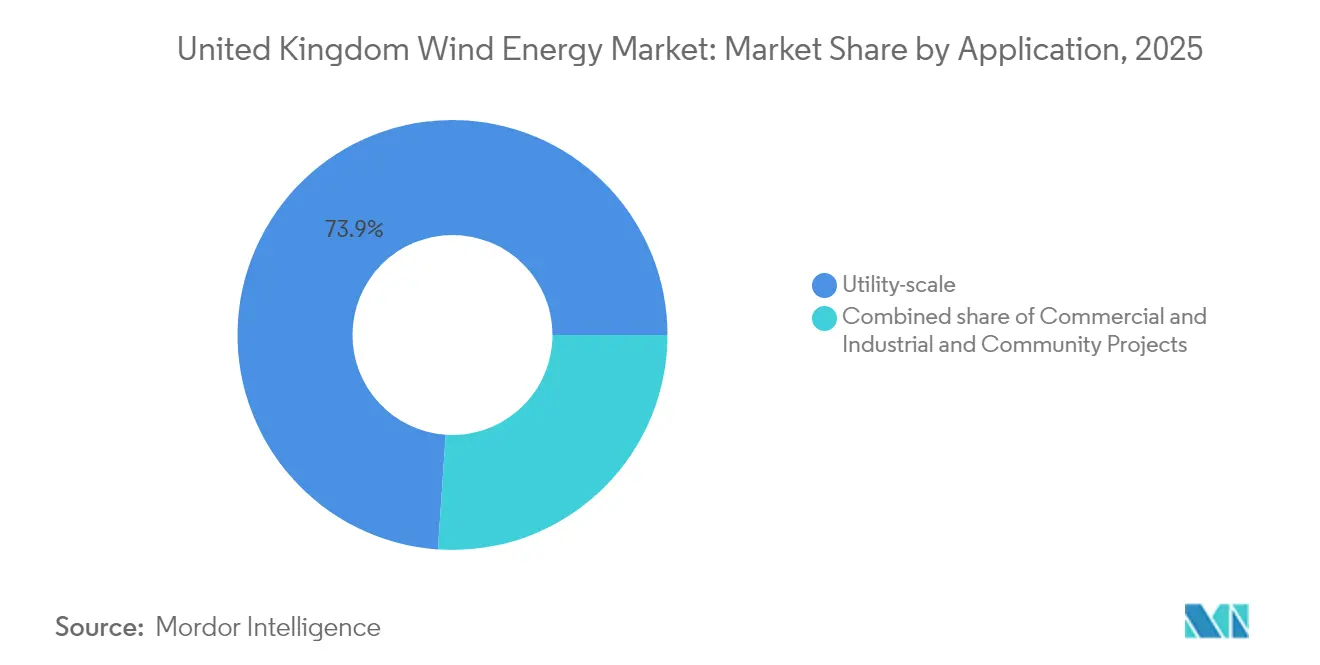

- Par application, les projets à l'échelle des services publics représentaient 73,92 % de la taille du marché de l'énergie éolienne au Royaume-Uni en 2025, tandis que les projets communautaires devraient progresser à un TCAC de 20,72 % entre 2026 et 2031.

- ScottishPower, Ørsted et SSE Renewables contrôlaient ensemble une part estimée à 40,35 % de la capacité installée en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'énergie éolienne au Royaume-Uni

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Développement rapide des projets de licences en mer des séries 3 et ScotWind | +3.2% | Écosse, eaux de la mer du Nord | Moyen terme (2-4 ans) |

| Repowering des premières flottes terrestres atteignant 20 ans d'exploitation | +2.1% | Écosse, Angleterre, Pays de Galles | Court terme (≤ 2 ans) |

| Planchers de prix CfD AR6 liés à l'IPC(X) | +2.8% | À l'échelle du Royaume-Uni | Moyen terme (2-4 ans) |

| Revenus d'équilibrage du réseau issus de la réforme des Services Dynamiques du Gestionnaire du Réseau National | +1.4% | Angleterre, Pays de Galles | Court terme (≤ 2 ans) |

| Co-implantation avec des électrolyseurs d'hydrogène vert dans les pôles portuaires | +1.9% | Écosse, régions côtières du Pays de Galles | Long terme (≥ 4 ans) |

| Maintenance opérationnelle prédictive assistée par l'IA réduisant le LCOE en dessous de 40 £/MWh | +2.2% | À l'échelle du Royaume-Uni | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Développement rapide des projets de licences en mer des séries 3 et ScotWind

Les attributions ScotWind du Domaine de la Couronne ont ouvert un pipeline de 25 GW sur 17 licences qui disposent déjà d'études, de raccordements au réseau et de réservations de navires, réduisant les cycles de développement typiques de près de deux ans.[1]The Crown Estate, "Industrial Growth Plan", thecrownestate.co.uk La construction de 2,9 GW du pôle East Anglia et d'autres projets de la série 3 regroupent les contrats, renforcent le contenu local et permettent des économies d'échelle dans les fondations et la logistique. Le Plan de Croissance Industrielle estime 10 000 emplois supplémentaires par an et une valeur économique de 25 milliards de livres sterling d'ici 2035, en supposant que le déploiement annuel reste proche de 6 GW. Cependant, l'annulation par Ørsted du projet Hornsea 4 souligne la nécessité de prix d'exercice réalistes et de chaînes d'approvisionnement résilientes.

Repowering des premières flottes terrestres atteignant 20 ans d'exploitation

Des projets tels que Hagshaw Hill ont remplacé les turbines des années 1990 avec la moitié du nombre d'unités tout en quintuplant la production, réduisant le LCOE et minimisant l'occupation de nouveaux terrains. Octopus Energy vise à remettre à neuf 1 000 machines héritées, ajoutant potentiellement 5 GW sur des emprises déjà autorisées. Les données éoliennes éprouvées, le soutien communautaire existant et la capacité de réseau réduisent les délais par rapport aux constructions sur sites vierges. Les plateformes modernes de 6 à 8 MW fournissent également des services de formation du réseau, améliorant la valeur systémique.

Planchers de prix CfD AR6 liés à l'IPC(X)

Le CfD AR6 a sécurisé 990 MW terrestres à 50,90 £/MWh et a révisé les prix en mer à 73 £/MWh, rétablissant le réalisme des offres après le résultat nul de l'AR5.[2]Département pour la sécurité énergétique et Net Zero, "Clean Power 2030 Action Plan", gov.uk L'indexation protège les développeurs contre l'inflation des coûts de l'acier et des câbles, tandis que les consommateurs bénéficient des gains de productivité. Les règles provisoires de l'AR7 proposent des durées supérieures à 15 ans et des plafonds budgétaires flexibles pour attirer 12 GW de capacité supplémentaire. Ces ajustements réduisent la pression sur le coût du capital causée par la hausse des rendements des obligations d'État.

Revenus d'équilibrage du réseau issus de la réforme des Services Dynamiques du Gestionnaire du Réseau National

Les contrats de Confinement Dynamique et de Régulation rémunèrent les parcs éoliens pour les services d'inertie, de fréquence et de tension en parallèle avec les ventes d'énergie. Un accord de 328 millions de livres sterling sur six ans permet déjà d'économiser 128 millions de livres sterling pour les consommateurs. Les nouveaux projets de construction spécifient désormais des convertisseurs avancés et des batteries sur site pour capter ces doubles revenus, augmentant les TRI des projets et soutenant un objectif de réseau fonctionnant à 100 % sans émissions de carbone d'ici 2035.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Goulots d'étranglement de la chaîne d'approvisionnement en monopieux XXL et câbles HVDC | -2.8% | Mer du Nord, zones en mer de la mer Celtique | Court terme (≤ 2 ans) |

| Opposition des communautés dans les hautes terres pittoresques retardant les permis | -1.4% | Écosse, Pays de Galles, nord de l'Angleterre | Moyen terme (2-4 ans) |

| Hausse du coût du capital due à l'augmentation des rendements des obligations d'État britanniques | -1.9% | À l'échelle du Royaume-Uni | Court terme (≤ 2 ans) |

| Pénurie de navires d'installation en mer expérimentés | -1.7% | Eaux en mer du Royaume-Uni | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Goulots d'étranglement de la chaîne d'approvisionnement en monopieux XXL et câbles HVDC

La capacité de fabrication en Europe devrait ne couvrir que 70 % de la demande en acier d'ici 2029, avec les seuls besoins du Royaume-Uni estimés à 3,8 millions de tonnes pour 2025-2027. Le nombre limité d'usines capables de produire plus de 2 000 tonnes de monopieux entraîne des hausses de prix de 40 à 50 % et des délais de livraison de plusieurs années. La ligne de Teesside de SeAH Wind, prévue pour 2026, contribue à combler ce déficit mais n'en couvre qu'une fraction. Les créneaux pour les câbles HVDC connaissent des tensions similaires, risquant potentiellement des retards dans les raccordements au réseau.

Opposition des communautés dans les hautes terres pittoresques retardant les permis

Les préoccupations paysagères ont bloqué les demandes de Faw Side et Lowther Hills malgré leur conformité avec la politique énergétique.[3]BBC News, "Scottish Government Rejects Faw Side Wind Farm", bbc.co.uk La proposition de Scoop Hill a également rencontré des difficultés pour obtenir les votes du conseil local. Le partage des bénéfices imposé par le gouvernement vise à aligner les communautés d'accueil ; cependant, une adoption inconsistante prolonge encore le consentement de 18 à 24 mois en moyenne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par emplacement : La renaissance de l'éolien terrestre accélère le marché

La taille du marché de l'énergie éolienne au Royaume-Uni pour les installations terrestres a atteint 17,9 GW en 2025, représentant 51,88 % de la capacité totale. L'avantage de coût de l'éolien terrestre, son cycle de construction rapide et son statut politique revitalisé attirent au moins six développeurs explorant de nouveaux sites anglais et des projets de repowering à grande échelle. Des projets tels que Scout Moor II, de 100 MW, illustrent l'échelle débloquée après la levée de l'interdiction. Le repowering d'anciens regroupements quadruple la capacité sur des terrains éprouvés et capitalise sur l'accès existant au réseau.

L'élan politique alimente également les programmes de soutien communautaire qui lient la propriété locale aux crédits sur les factures, facilitant ainsi le processus de planification. Cependant, la capacité du réseau dans le nord de l'Angleterre et en Écosse se réduit, rendant le renforcement indispensable pour doubler l'éolien terrestre jusqu'à l'objectif de 30 GW d'ici 2030. Les prévisions numériques et les raccordements flexibles atténuent le risque de limitation de production à mesure que les marchés de stabilité du Gestionnaire du Réseau National mûrissent.

L'éolien en mer représentait 16,6 GW en 2025 et est en voie d'atteindre 50,03 GW d'ici 2031, progressant à un TCAC de 20,18 %. Le segment bénéficie de facteurs de capacité moyens supérieurs à 50 % et d'une modularité des projets supérieure à 1 GW, ce qui améliore l'échelle de financement et le potentiel d'exportation. Les 25 GW de licences ScotWind et les 4,5 GW d'attributions flottantes de la mer Celtique dominent le suivi des projets. Bien que les contraintes liées aux monopieux et aux navires tempèrent les rythmes de construction à court terme, les prix d'exercice du CfD indexés sur l'inflation reflètent désormais mieux la hausse des dépenses d'investissement, rétablissant l'appétit pour les offres.

Par capacité de turbine : Les grandes turbines dominent la dynamique d'efficacité

Les turbines de plus de 6 MW détenaient 74,42 % de la part du marché de l'énergie éolienne au Royaume-Uni en 2025, reflétant la préférence des développeurs pour maximiser l'énergie par fondation. Les unités de 14 MW de Siemens Gamesa sélectionnées pour East Anglia TWO prouvent la finançabilité à cette échelle. Les rotors plus grands réduisent les coûts de l'équilibre des installations par MWh et génèrent des revenus supplémentaires grâce aux services de fréquence.

La taille du marché de l'énergie éolienne au Royaume-Uni pour les machines dépassant 6 MW devrait atteindre 69,67 GW d'ici 2031, croissant à un TCAC de 18,22 %. Les fabricants co-implantent des usines de pales et de nacelles en Écosse et dans la région de Humber pour réduire les goulots d'étranglement du transport et capitaliser sur les primes de contenu local. La catégorie 3-6 MW reste pertinente pour les sites terrestres enclavés ou à faible réseau, mais sa part devrait glisser en dessous de 19,80 % d'ici 2031, car les planificateurs favorisent des puissances nominales plus élevées pour optimiser les terrains et les créneaux de réseau rares.

Les petites turbines de moins de 3 MW occupent des rôles de niche dans les applications de domaine et de repowering où des limitations de grue, de route ou de planification s'appliquent. Le programme d'Octopus Energy cible des retrofits de l'ordre du mégawatt sur des emprises existantes, en les associant à des accords d'achat d'énergie communautaires pour un retour sur investissement plus rapide. Cependant, l'absence d'une chaîne d'approvisionnement nationale pour ces tailles pourrait limiter les volumes.

Par application : La domination à l'échelle des services publics face au défi communautaire

Les centrales à l'échelle des services publics contrôlaient 73,92 % de la taille du marché de l'énergie éolienne au Royaume-Uni en 2025, tirant parti de bilans solides et d'une intégration verticale. Les opérateurs regroupent les revenus marchands, CfD, auxiliaires et de stockage dans des portefeuilles diversifiés. ScottishPower a doublé son pipeline d'investissements au Royaume-Uni à 24 milliards de livres sterling jusqu'en 2028, témoignant de sa confiance dans ce modèle. Les services publics pionniers co-implantent également des batteries, comme le montre l'annexe de stockage de 600 MWh à Hornsea 3, qui améliore la conformité au réseau et les marges d'arbitrage.

Les projets communautaires, bien que modestes, connaissent la croissance la plus rapide. La croissance à un TCAC de 20,72 % découle de protocoles de partage des bénéfices révisés qui garantissent aux villages d'accueil jusqu'à 5 000 livres sterling par MW par an et des participations partielles au capital. La baisse des coûts technologiques et les plateformes liées au commerce de détail encouragent les groupes civiques à financer collectivement des turbines ou à s'associer avec des fournisseurs d'énergie. Leur capacité agrégée pourrait dépasser 3,4 GW d'ici 2031, contribuant à la légitimité sociale et aux services locaux du réseau.

L'approvisionnement propre commercial et industriel complète la combinaison d'applications, avec des supermarchés et des fabricants installant des turbines en amont du compteur pour réduire les émissions de portée 2. Les accords d'achat d'énergie d'entreprise à long terme s'alignent sur les objectifs de décarbonation et couvrent les prix volatils du réseau.

Analyse géographique

L'Écosse a fourni 33,62 % de la production nationale de 2025 et ancre plus de 39,75 % du pipeline futur. Ses ressources en mer du Nord, ses infrastructures portuaires et les autorisations simplifiées de Marine Scotland permettent à des regroupements de plusieurs gigawatts comme Moray West de progresser rapidement. L'usine de pales proposée par Vestas à Leith complète la fabrication existante à Nigg et Aberdeen, renforçant le contenu national.

Le Pays de Galles évolue en un pôle majeur pour l'énergie éolienne flottante. Le plan de la mer Celtique alloue 4,5 GW sur trois parcs pré-commerciaux, qui testeront des unités de 14 MW sur des plateformes semi-submersibles. La rénovation de Port Talbot pour 500 millions de livres sterling la positionne comme un pôle d'assemblage, le port franc élargi étant projeté pour soutenir 16 000 emplois. Le projet Erebus démontrera la maturité technologique d'ici 2026 et permettra d'exporter des services de fabrication vers d'autres marchés atlantiques.

L'Angleterre rouvre sa prospectivité terrestre après les réformes de juillet 2024. Scout Moor II et de nombreux sites plus petits dans le Lincolnshire et le Yorkshire alimentent un nouveau pipeline de 6 à 8 GW. Les renforcements du réseau dans le cadre du Conception Réseau Holistique accélèrent l'accès au réseau, bien que la conformité aux avantages communautaires varie selon le comté. En mer, Dogger Bank poursuit sa mise en service par phases, les contrats de Stabilité Dynamique améliorant l'accumulation des revenus. L'Irlande du Nord maintient 14,65 % de la capacité éolienne terrestre installée au Royaume-Uni et exploite les échanges transfrontaliers avec le Marché Unique de l'Électricité irlandais, tandis que les améliorations du port de Belfast permettent le montage de turbines pour les projets irlandais et écossais.

Paysage réglementaire

Le cadre réglementaire de l'énergie éolienne au Royaume-Uni est ancré par le Department for Energy Security and Net Zero (DESNZ) et le régime de planification britannique pour les infrastructures majeures, avec des orientations politiques mises à jour dans le National Policy Statement for Renewable Energy Infrastructure (EN-3, 2025) publié le 6 janvier 2026. Un changement clé en matière de planification est entré en vigueur le 31 décembre 2025 via l'Infrastructure Planning (Onshore Wind and Solar Generation) Order 2025, qui a reclassifié les projets d'éolien terrestre de plus de 100 MW en infrastructures d'importance nationale et a transféré les grands projets vers une voie d'approbation plus centralisée.

L'économie du marché et la livraison du réseau sont également influencées par les enchères et la régulation du réseau. Le DESNZ a publié une réponse gouvernementale sur les ajustements du Allocation Round 8 (AR8) en juillet 2026, modifiant des éléments tels que la visibilité des offres cachetées et la base de prix des enchères pour les catégories offshore, y compris les projets flottants et autres projets en eaux profondes. Du côté des réseaux, Ofgem a fixé les contrôles de prix de transmission électrique RIIO-3 pour la période du 1er avril 2026 au 31 mars 2031 et mène des consultations en 2026 sur le régime des propriétaires de transmission offshore (OFTO), y compris des propositions de mai 2026 sur les modèles de concurrence précoce et tardive. Ces mesures alignent la gouvernance de la connexion offshore avec la planification stratégique du réseau menée par le National Energy System Operator.

Paysage concurrentiel

Le leadership du marché repose sur un groupe de services publics intégrés et de développeurs spécialisés en mer. Ørsted exploite 5,6 GW sur 12 sites au Royaume-Uni, mais a récemment absorbé un impact de 3,5 à 4,5 milliards de couronnes danoises suite à l'annulation de Hornsea 4, citant des dépenses d'investissement et des coûts de financement gonflés. SSE Renewables associe la production à la propriété de lignes de transport, diversifiant les flux de trésorerie, tandis que le plan de capital de 24 milliards de livres sterling de ScottishPower se concentre sur le renforcement des chaînes d'approvisionnement basées au Royaume-Uni.

Les fournisseurs de technologie tels que Siemens Gamesa, Vestas et GE Vernova fournissent la plupart des nacelles de plus de 8 MW. Vestas prévoit d'établir une usine de pales à Leith pour sécuriser le contenu national et atténuer les risques logistiques.[6]BBC News, "Vestas Blade Factory Proposal", bbc.co.uk Les nouveaux acteurs de la chaîne d'approvisionnement comme SeAH Wind investissent 300 millions de livres sterling dans des monopieux à Teesside, comblant une pénurie chronique et se positionnant pour les contrats flottants de la mer Celtique.

La concurrence s'intensifie dans le secteur de l'éolien flottant, où les grands opérateurs du secteur pétrolier comme Equinor et TechnipFMC apportent leur expertise en matière d'amarrage et de technologies sous-marines. Des fournisseurs d'énergie tels qu'Octopus Energy se diversifient dans la production, acquérant des participations dans East Anglia One et commercialisant des tarifs verts directement auprès des ménages. Les opérateurs de navires d'installation Cadeler et DEME élargissent leurs flottes, mais la pénurie actuelle contraint encore le séquençage des projets.

Leaders du secteur de l'énergie éolienne au Royaume-Uni

Ørsted A/S

SSE Renewables

ScottishPower Renewables

RWE Renewables

Vattenfall AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le déploiement soutenu par les enchères et la visibilité des baux créent des espaces de croissance dans les pipelines offshore, flottants et terrestres, tout en élargissant les opportunités connexes dans la fabrication et les infrastructures portuaires. Le Clean Power 2030 Action Plan du gouvernement fixe des ambitions de capacité de 43 à 50 GW d'éolien offshore et de 27 à 29 GW d'éolien terrestre d'ici 2030, incluant jusqu'à 5 GW d'éolien flottant. Il relie également les attributions à court terme à l'Allocation Round 7 (AR7), qui a attribué 8,4 GW de capacité éolienne offshore (résultats publiés en janvier 2026). The Crown Estate a par ailleurs signalé un futur accès aux fonds marins en présentant l'Offshore Wind Leasing Round 6 au premier semestre 2027, avec un objectif d'environ 6 GW, soutenant l'origination de projets sur plusieurs années au-delà des cycles de baux actuels.

La localisation de la chaîne d'approvisionnement et l'intégration au réseau constituent des domaines d'opportunité centraux car ils correspondent aux goulots d'étranglement documentés et aux leviers politiques qui orientent les achats. En Écosse, Vestas a annoncé en mars 2026 des plans pour une nouvelle usine d'assemblage de nacelles et de moyeux, conditionnée aux commandes issues d'AR7 et d'AR8, renforçant l'argument en faveur de la fabrication domestique liée à la livraison des enchères et aux priorités de contenu local. Pour ScotWind, les promoteurs ont fait état d'engagements en matière de chaîne d'approvisionnement et de plans de dépenses, un rapport de juillet 2026 citant une dépense moyenne prévue d'environ 1,6 milliard GBP par projet sur seize projets, totalisant 25,5 milliards GBP. Ces perspectives maintiennent la demande à court terme concentrée sur les fondations, les câbles sous-marins, les ports et les services d'installation. Les ouvertures axées sur l'éolien terrestre en Angleterre étendent également les voies de repowering et de développement de nouveaux sites, soutenues par la stratégie de l'Onshore Wind Taskforce et les travaux de consultation en cours sur les droits de développement autorisés pour les petites éoliennes non domestiques, la consultation se clôturant le 10 juin 2026.

Développements récents du secteur

- Juin 2026 : RWE a achevé l'installation des 100 éoliennes de son parc éolien offshore Sofia de 1,4 GW. Cette étape réduit les risques du calendrier de construction pour l'un des plus grands projets du Royaume-Uni et resserre la planification de la demande en navires d'installation et en ressources de mise en service dans l'ensemble du pipeline offshore.

- Mai 2026 : Le Department for Energy Security and Net Zero a accordé le consentement de développement pour le parc éolien offshore North Falls de 1 GW, un projet conjoint impliquant RWE et SSE Renewables. Cette décision de consentement fait progresser un projet à l'échelle industrielle vers la phase de livraison finançable et renforce le rôle des décisions de consentement majeures dans le maintien du calendrier de construction offshore du Royaume-Uni.

- Mai 2025 : Ørsted a abandonné le projet éolien offshore Hornsea 4 sous sa forme actuelle, citant l'augmentation des coûts de la chaîne d'approvisionnement, la hausse des taux d'intérêt et le risque d'exécution, avec des coûts de rupture estimés entre 3,5 et 4,5 milliards DKK. Cette décision a mis en lumière la sensibilité au prix d'exercice et au coût du capital pour les très grands projets offshore et a aiguisé l'attention du marché sur la conception des enchères, la résilience de la chaîne d'approvisionnement et les structures contractuelles.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Pour ce rapport, le marché couvre l'énergie éolienne au Royaume-Uni, mesurée en capacité éolienne installée. Nous suivons les ajouts et les retraits à travers le total des gigawatts (GW) en exploitation, répartis entre l'éolien terrestre et l'éolien offshore.

Exclusions du périmètre : il ne comptabilise pas les actifs de production renouvelable plus larges hors éolien, et il ne traite pas les mouvements de prix de l'électricité comme le marché lui-même.

Aperçu de la segmentation

- Par emplacement

- Terrestre

- En mer

- Par capacité de turbine

- Jusqu'à 3 MW

- 3 à 6 MW

- Plus de 6 MW

- Par application

- À l'échelle des services publics

- Commercial et industriel

- Projets communautaires

- Par composant (analyse qualitative)

- Nacelle/Turbine

- Pale

- Tour

- Générateur et boîte de vitesses

- Équilibre du système

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par la constitution d'une base factuelle propre sur le déploiement et l'exploitation de l'éolien au Royaume-Uni, afin que la série de capacités reste cohérente d'une année à l'autre. Nous avons principalement utilisé des ensembles de données publics tels que les statistiques énergétiques du gouvernement britannique et les publications de planification, les publications du National Grid ESO, les divulgations relatives aux obligations en matière d'énergies renouvelables et aux attributions de contrats, ainsi que les tableaux de bord d'associations professionnelles qui suivent l'activité des projets offshore et terrestres.

Ensuite, la chronologie des capacités a été recoupée avec des annonces de projets, des rapports annuels et des présentations aux investisseurs afin de confirmer les dates de mise en service, les événements de repowering et les risques connus de mise hors service. Lorsque les sources publiques n'étaient pas suffisamment détaillées, nous avons utilisé de manière sélective un abonnement payant pour les données financières et de renseignement d'entreprises afin de clarifier les changements de propriété et le statut des projets. Nous avons également consulté une base de données de brevets à un niveau global pour vérifier la cohérence des évolutions technologiques (par exemple, des puissances d'éoliennes plus élevées). Cette liste est purement illustrative, et de nombreuses autres sources publiques ont été examinées pour la collecte de données, la validation et la clarification.

Entretiens et enquêtes primaires

Des vérifications primaires ont été utilisées pour tester ce que les sources documentaires ne peuvent pas expliquer entièrement, notamment le calendrier de mise en service offshore, les contraintes d'écrêtement, et la manière dont l'augmentation de la taille des éoliennes modifie les ajouts de capacité. Nous nous sommes entretenus avec un ensemble de promoteurs, de fournisseurs EPC et de services, ainsi que d'experts du réseau et de l'industrie à travers le Royaume-Uni. Après ces entretiens, nous avons ajusté les hypothèses lorsque plusieurs entretiens convergeaient vers la même réalité opérationnelle.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 26 % | Directeurs généraux : 14 % | |

| Rang intermédiaire : 53 % | Responsables fonctionnels/d'unité : 35 % | |

| Petits acteurs : 21 % | Managers : 51 % |

Dimensionnement du marché et prévisions

Le dimensionnement repose sur une reconstruction descendante (top-down) de la base de capacité éolienne du Royaume-Uni, où les mises en service annuelles, le repowering et les retraits sont appliqués pour atteindre le total installé de chaque année. Ce n'est qu'après avoir rendu la base d'exploitation cohérente en interne que les répartitions par segment ont été appliquées, afin que la répartition géographique (terrestre versus offshore), les tranches de puissance des éoliennes et la cartographie des applications ne dévient pas du total.

Les principales données d'entrée du modèle comprennent les ajouts de capacité publiés, les jalons du pipeline de projets (attributions de baux, signaux de décision finale d'investissement, et dates de raccordement au réseau attendues), les puissances nominales typiques des éoliennes selon l'année d'installation, et les schémas de repowering observés sur les sites terrestres matures. Nous avons également utilisé des contraintes pertinentes pour le Royaume-Uni, telles que la disponibilité du raccordement au réseau, les fenêtres de construction offshore et les délais d'autorisation connus, pour éviter des courbes de croissance irréalistement lisses.

Pour les prévisions, une analyse de scénarios a été utilisée, avec un cas central soutenu par un consensus d'experts sur le calendrier de livraison, et des cas plus lents et plus rapides qui font principalement varier les retards de mise en service offshore et le rythme de repowering. Des approximations ascendantes (bottom-up) ont été utilisées comme vérification croisée, où des listes de projets échantillonnées et une puissance MW typique par projet ont été agrégées et comparées aux totaux descendants. Les écarts ont été traités en appliquant des règles de report conservatrices pour les projets retardés mais toujours actifs dans le pipeline.

Validation des données et cycle de mise à jour

Les résultats sont validés par des vérifications par étapes par rapport à des signaux indépendants, comme le fait de savoir si les ajouts annuels implicites correspondent aux résultats connus des enchères, à l'activité de construction et à l'avancement du raccordement au réseau. Si une année présente un saut inhabituel, elle est réexaminée, et des entretiens de suivi sont déclenchés lorsque l'écart ne peut pas être expliqué par un événement de mise en service visible ou une vague de repowering.

Avant validation finale, un second analyste examine les principales hypothèses et les calculs afin de repérer les chevauchements de données, les retraits manquants ou les doubles comptages entre l'éolien terrestre et offshore. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des enchères majeures, des changements de politique ou des retards importants de projets modifient sensiblement le pipeline prévisionnel. Juste avant la livraison, nous effectuons une dernière vérification afin que les publications publiques les plus récentes soient reflétées dans la vue actuelle.

Taille du marché de l'énergie éolienne au Royaume-Uni selon Mordor Intelligence comparée à d'autres estimations publiées

Différentes sources présentent souvent des tailles de marché différentes pour l'éolien au Royaume-Uni, car certaines traitent le marché comme une capacité installée, tandis que d'autres convertissent l'activité en chiffre d'affaires selon leurs propres limites de prix et de services. Même pour une même année, le total peut varier selon que la mise en service de fin d'année est prise en compte, et selon que l'estimation est conservée en termes de capacité ou traduite en USD.

Un facteur d'écart courant est la cadence de mise à jour et le calendrier de conversion des devises, car de grands projets offshore peuvent entrer ou sortir de l'année comptabilisée, et les conversions en USD peuvent faire varier les totaux si un taux annuel moyen est utilisé. Un autre facteur est la logique du prix de vente moyen (ASP), où certaines estimations combinent équipement, installation et maintenance à long terme en une seule valeur, tandis que cette étude reste ancrée sur la base des GW en exploitation et valide les variations année par année grâce à des vérifications répétées d'anomalies et à des reprises de contact. Les résultats sont ensuite reflétés dans Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 34,50 milliards USD (2025) | |

| Cabinet de conseil mondial A | 39,30 milliards USD (2024) | Le chiffre est présenté comme une valeur en USD qui semble regrouper plusieurs postes de coûts (équipement, installation et services), de sorte que le total dépend fortement de la progression supposée de l'ASP et de la fenêtre de taux de change utilisée pour la conversion. |

| Éditeur sectoriel B | 38,30 milliards USD (2024) | Cette approche est décrite comme une estimation de valeur plus large basée sur l'activité, incluant la conception, la production, l'installation et la maintenance, ce qui peut intégrer des dépenses allant au-delà de la base de capacité en exploitation et peut être sensible à la fréquence de mise à jour du calendrier du pipeline. |

Sur les trois chiffres, l'écart s'explique principalement par le fait que le marché soit traité comme une capacité installée ou converti en un total de dépenses en USD, et par la fréquence à laquelle les changements de calendrier des projets tardifs sont intégrés. En maintenant d'abord une base de capacité annuelle cohérente et en n'appliquant les répartitions et vérifications qu'ensuite, notre dimensionnement reste traçable à des signaux clairs de construction et d'exploitation qui peuvent être retestés à chaque mise à jour.

Questions clés traitées dans le rapport

Quelle est la capacité installée actuelle ?

La capacité installée atteindra 39,69 GW en 2026 et est prévue à 79,94 GW d'ici 2031.

Quel TCAC est attendu d'ici 2031 ?

La capacité devrait croître à 15,04 % entre 2026 et 2031.

Quel segment se développe le plus rapidement ?

L'éolien en mer est en tête avec un TCAC de 20,18 % grâce aux projets ScotWind et de la mer Celtique.

Pourquoi les turbines de grande taille sont-elles préférées ?

Les unités de plus de 6 MW réduisent les coûts de l'équilibre des installations et dominent 74,42 % des installations de 2025.

Quelle politique clé soutient les revenus ?

Le dispositif CfD indexé sur l'inflation fixe des planchers de prix et réduit le risque d'investissement.

Quelle région mène le pipeline futur ?

L'Écosse détient plus de 39,75 % de la file de développement grâce aux baux ScotWind.

Dernière mise à jour de la page le: