Taille et part du marché de l'énergie éolienne offshore du Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2020 - 2023 |

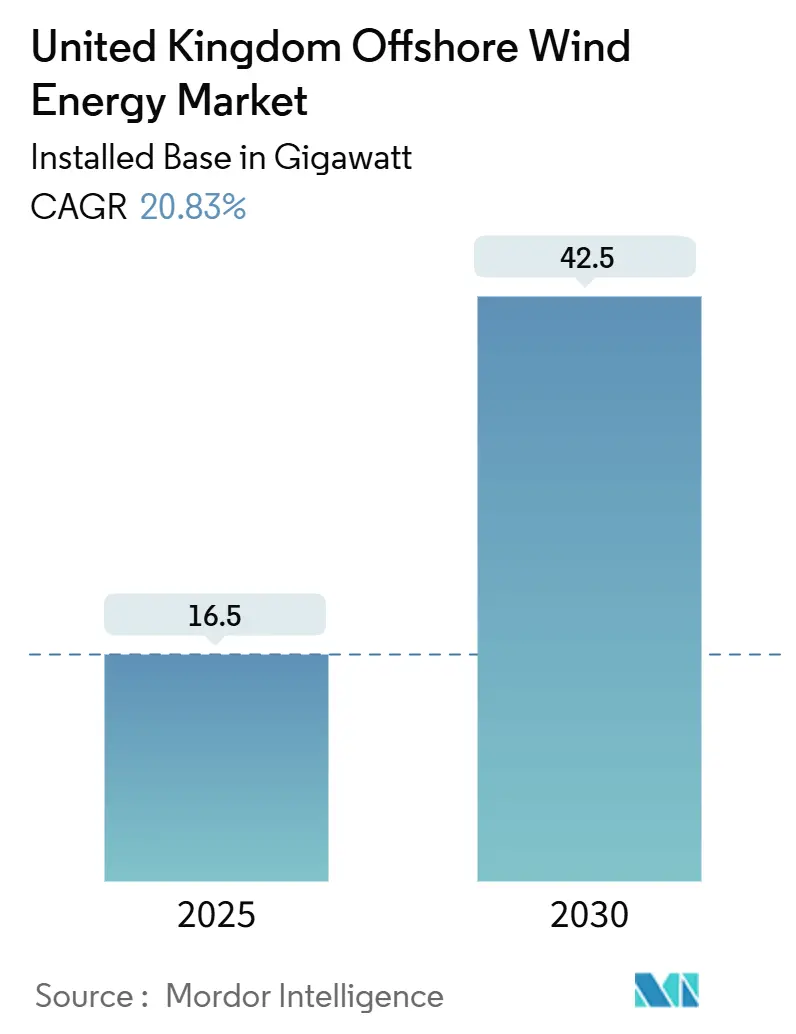

| Volume du Marché (2025) | 16.5 gigawatt |

| Volume du Marché (2030) | 42.5 gigawatt |

| Taux de croissance (2025 - 2030) | 20.83% CAGR |

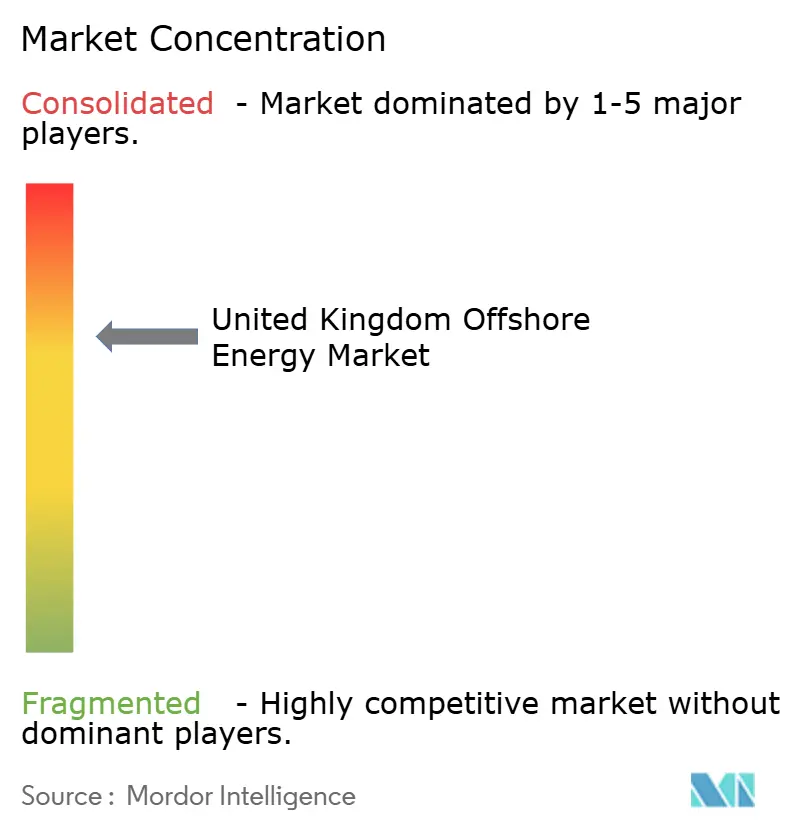

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie éolienne offshore du Royaume-Uni par Mordor Intelligence

La taille du marché de l'énergie éolienne offshore du Royaume-Uni en termes de base installée devrait passer de 16,5 gigawatts en 2025 à 42,5 gigawatts d'ici 2030, à un CAGR de 20,83% pendant la période de prévision (2025-2030).

La croissance est ancrée par le Plan d'action pour l'énergie propre 2030, qui fixe un objectif de déploiement de 43 à 50 GW, et par l'écart croissant entre les prix de l'électricité en gros et le coût nivelé de l'énergie réalisable à partir des turbines de nouvelle génération de 15 à 20 MW. Les parcs à fondations fixes continuent d'occuper les zones peu profondes de la mer du Nord, tandis que les plateformes flottantes à l'échelle commerciale gagnent désormais en dynamisme dans les eaux écossaises et galloises. Les accords d'achat d'énergie d'entreprise complètent les revenus des Contrats pour Différence (CfD) et diversifient les sources de revenus, tandis que les engagements de mise à niveau du réseau électrique ouvrent de nouveaux points d'atterrissage pour les futurs projets. L'intensification de la concurrence pour les navires d'installation et les créneaux de câbles d'exportation demeure le principal frein opérationnel, mais les flux de capitaux institutionnels soulignent la confiance dans la performance à long terme des actifs.

Points clés du rapport

- Par type de fondation, les systèmes à fondation fixe représentaient 99,5% de la part du marché de l'énergie éolienne offshore du Royaume-Uni en 2024, tandis que les fondations flottantes devraient croître à un CAGR de 53,9% jusqu'en 2030.

- Par capacité de turbine, les unités de plus de 6 MW représentaient 79,1% de la taille du marché de l'énergie éolienne offshore du Royaume-Uni en 2024 et devraient se développer à un CAGR de 22,1%.

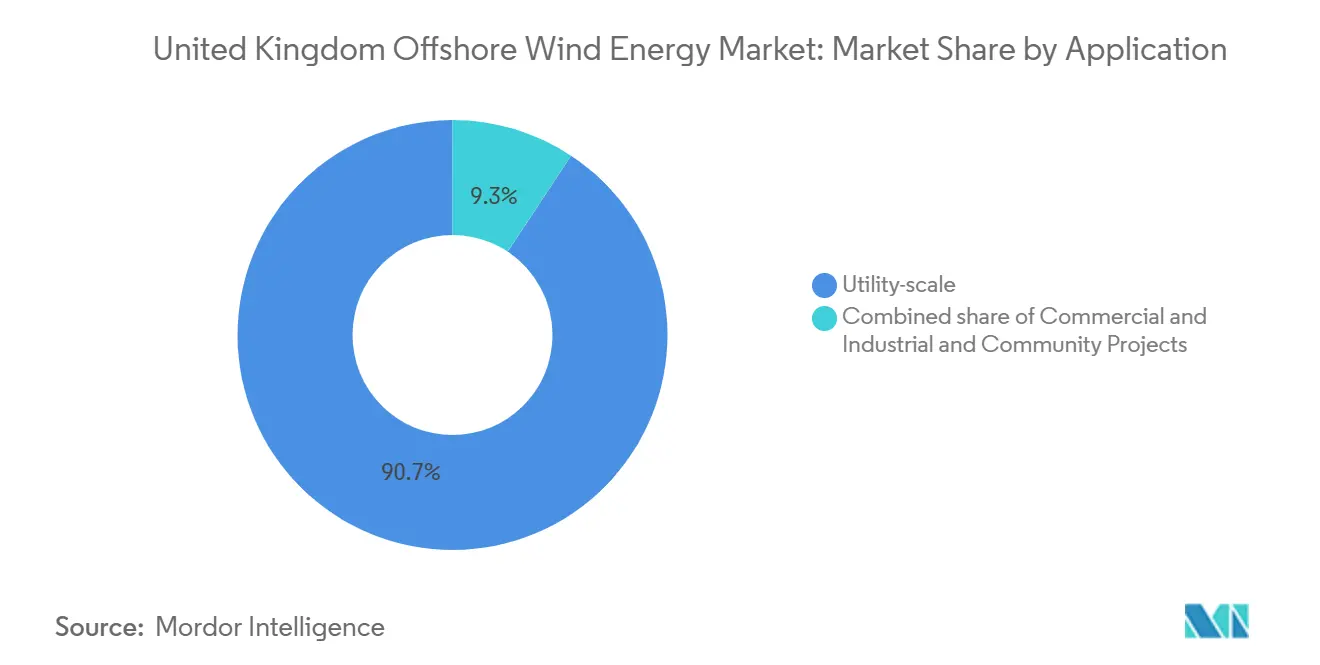

- Par application, les installations à l'échelle utilitaire représentaient 90,7% de la taille du marché de l'énergie éolienne offshore du Royaume-Uni en 2024, tandis que les projets commerciaux et industriels progressent à un CAGR de 25,6%.

Tendances et perspectives du marché de l'énergie éolienne offshore du Royaume-Uni

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Régime de soutien par Contrats pour Différence (CfD) | +7.2% | Mondial | Moyen terme (2 à 4 ans) |

| La mise à l'échelle des turbines entraîne une baisse des CAPEX | +5.8% | Mondial | Long terme (≥ 4 ans) |

| Objectif national de 50 GW d'ici 2030 | +4.1% | National | Court terme (≤ 2 ans) |

| Forte hausse de la demande d'accords d'achat d'énergie (PPA) d'entreprise | +2.7% | Mondial | Moyen terme (2 à 4 ans) |

| Transfert de la chaîne d'approvisionnement pétrolière et gazière de la mer du Nord | +2.3% | Mer du Nord, Écosse | Moyen terme (2 à 4 ans) |

| Réformes du réseau OFTO et du stockage co-localisé | +1.6% | National | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'évolution du régime CfD stimule la certitude des investissements

Le 6e cycle d'allocation a alloué un budget record de 1,555 milliard de GBP et a relevé le prix d'exercice administratif de 44 GBP/MWh à 73 GBP/MWh, neutralisant ainsi le risque d'inflation et restaurant la confiance des investisseurs.[1]Department for Energy Security and Net Zero, "CfD Clean Industry Bonus Allocation Framework," gov.uk Les développeurs considèrent désormais les tarifs CfD comme un plancher d'assurance plutôt que comme un plafond, ce qui leur permet de combiner les revenus avec des ventes marchandes ou des accords d'achat d'énergie d'entreprise. Le futur Bonus pour l'industrie propre intègre des seuils de contenu domestique, avec 100 millions de GBP par GW pour les parcs à fondation fixe et 50 millions de GBP par GW pour les parcs flottants, réorientant ainsi les dépenses des fournisseurs vers les chantiers de fabrication britanniques. Les projets établis soumissionnent à nouveau pour bénéficier de conditions améliorées, accélérant ainsi le pipeline de clôture financière et renforçant la crédibilité du marché de l'énergie éolienne offshore du Royaume-Uni.

La mise à l'échelle des turbines transforme l'économie des projets

Les plateformes commerciales ont fait un bond de 8 MW à des puissances supérieures à 15 MW, permettant 50% de fondations en moins par gigawatt et réduisant les jours d'utilisation des navires d'installation de plus d'un tiers. Cependant, les diamètres de rotor dépassant 150 m imposent des charges structurelles plus lourdes, nécessitant des aciers TMCP et des composites de pales avancés pour maintenir une durée de vie de 25 ans. Le passage aux circuits de réseau de collecte en 132 kV contrecarre les pertes électriques et prépare les câbles aux nacelles de 20 MW. Les ports capables de manipuler des nacelles de 400 tonnes et des tours pré-assemblées plus longues que des terrains de football attirent désormais des fonds de mise à niveau public-privé, approfondissant l'effet d'entraînement industriel du marché de l'énergie éolienne offshore du Royaume-Uni.

L'objectif de 50 GW constitue un filet de sécurité politique

L'étape clé de l'énergie propre 2030 ancre les obligations climatiques nationales et positionne l'éolien offshore comme le mécanisme principal pour éliminer progressivement la production d'électricité au gaz non abattu. Le consensus politique autour de la sécurité énergétique se traduit par des approbations accélérées de planification maritime et des pouvoirs de consentement délégués pour les zones de ressources stratégiques. Les investisseurs interprètent l'objectif à la fois comme une garantie de volume et comme un signal que les régimes de soutien évolueront plutôt que disparaître, poussant le marché de l'énergie éolienne offshore du Royaume-Uni vers des enchères annuelles continues.[2]The Crown Estate, "UK laying strong foundations for next chapter in offshore wind story", thecrownestate.co.uk (Le Royaume-Uni pose des fondations solides pour le prochain chapitre de l'histoire de l'éolien en mer).

Forte hausse de la demande d'accords d'achat d'énergie (PPA) d'entreprise

Les grandes entreprises technologiques et les industriels gros consommateurs contractualisent désormais des volumes de plusieurs gigawatts par le biais d'accords physiques et virtuels fonctionnant en parallèle aux CfD, garantissant une énergie sans carbone pour des durées allant jusqu'à 20 ans. Moray West a combiné un CfD de 15 ans avec un accord d'achat d'énergie à long terme avec Amazon, démontrant que des flux de revenus doubles peuvent sécuriser l'appétit des prêteurs, même dans un contexte d'inflation des dépenses d'investissement. Les contreparties d'entreprise bénéficient de couvertures de prix contre les futures taxes carbone, tandis que les développeurs réduisent leur exposition marchande et optimisent la couverture du service de la dette. Au fur et à mesure que davantage de projets adoptent ce modèle, le marché de l'énergie éolienne offshore du Royaume-Uni gagne une base de clients diversifiée qui s'étend au-delà des services publics.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| File d'attente de raccordement au réseau et goulets d'étranglement terrestres | -3.7% | National | Court terme (≤ 2 ans) |

| Pénurie de fondations et de navires d'installation | -3.2% | Mondial, focus mer du Nord | Moyen terme (2 à 4 ans) |

| Conflits d'occupation des fonds marins avec les nouvelles zones marines protégées | -1.8% | Eaux anglaises, ZMP offshore | Long terme (≥ 4 ans) |

| Inadéquation de l'indexation de l'inflation des CfD | -1.4% | National | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Goulets d'étranglement du raccordement au réseau

National Grid ESO recense plus de 701 GW dans la file d'attente d'interconnexion, certains projets faisant face à des délais de 15 ans avant leur mise en service.[3]Utility Week, "ESO says £54bn required to upgrade offshore grid," utilityweek.co.uk La réforme TMO4+ d'Ofgem accorde la priorité dans la file d'attente aux projets ' prêts ', mais les anciennes demandes déposées en premier bloquent toujours des capacités. Des renforcements du réseau de transport totalisant 54 milliards de GBP doivent être approuvés, construits et mis en service dans la décennie pour accueillir 42,50 GW d'ajouts offshore. En attendant, le marché de l'énergie éolienne offshore du Royaume-Uni continue de faire face à un risque de délestage en série et à des incertitudes de planification.

Contraintes de capacité des navires d'installation

Seuls 15 à 20 navires en dehors de la Chine sont capables de soulever des turbines de 15 MW et plus, et aucun n'est domicilié en permanence au Royaume-Uni. Les tarifs journaliers ont grimpé à 350 000 USD, comprimant les budgets de construction et poussant Ørsted et RWE à sécuriser des affrètements pluriannuels. Les délais de construction de nouveaux navires dépassent trois ans pour un coût de 400 millions d'USD par unité, laissant un déficit d'approvisionnement à court terme. Sans incitations aux chantiers navals domestiques, les projets du marché de l'énergie éolienne offshore du Royaume-Uni restent exposés aux conflits de planification mondiaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de fondation : la technologie flottante prend de l'altitude

Les fondations fixes représentaient 99,5% de la taille du marché de l'énergie éolienne offshore du Royaume-Uni en 2024, une domination ancrée dans le vaste plateau continental de moins de 60 m de la mer du Nord. Le segment bénéficie d'une fabrication standardisée de monopieux, d'opérations matures de navires à trépied élévatrice et de profils géotechniques bien connus. Les coûts de financement tendent à baisser à mesure que les prêteurs perçoivent un risque de construction minimal, renforçant son poids à court terme dans les pipelines d'enchères.

Les fondations flottantes, en revanche, progressent à un CAGR de 53,9% jusqu'en 2030 en exploitant des ressources à des profondeurs de 60 à 200 m où les vitesses de vent atteignent des facteurs de charge de 60%. Sept projets autorisés dépassent 8 GW, menés par le parc Arven de 2,3 GW au large des côtes d'Écosse. Les plateformes semi-submersibles et à jambes tendues sont assemblées à quai puis remorquées jusqu'au site, une méthode qui atténue les risques météorologiques offshore et raccourcit les calendriers du chemin critique. Les ports de la mer Celtique modernisent leurs grues de levage lourd et leurs postes à quai en eau profonde pour tirer parti de cette chaîne de valeur émergente, signalant la prochaine étape du marché de l'énergie éolienne offshore du Royaume-Uni.[4]The Crown Estate, "Supply chain for Celtic Sea floating wind farms", thecrownestate.co.uk

Par capacité de turbine : au-dessus de 6 MW devient la nouvelle norme

Les turbines de plus de 6 MW représentaient 79,1% de la part du marché de l'énergie éolienne offshore du Royaume-Uni en 2024 et devraient croître à un taux de 22,1% par an, les fabricants d'équipements d'origine retirant progressivement les plateformes de plus petite taille. Les principaux développeurs spécifient désormais des machines de 15 à 20 MW, réduisant de moitié le nombre de fondations par rapport aux références de 8 MW et réduisant les longueurs de câbles par mégawatt installé. La baisse résultante des coûts d'équilibre du système explique la compétitivité croissante des offres malgré l'inflation mondiale.

Les segments historiques, allant de 3 MW à 3-6 MW, déclinent à mesure que les premiers parcs approchent de leur fin de vie, créant un arriéré de démantèlement. Les recycleurs de composants se concentrent sur les techniques de réutilisation pale à pale et de broyage de composites pour minimiser la mise en décharge. La mise à niveau des sites de moins de 6 MW avec des turbines de nouvelle génération quadruple la capacité sans étendre les empreintes des fonds marins, stimulant davantage le marché de l'énergie éolienne offshore du Royaume-Uni.

Par application : la demande commerciale et industrielle s'accélère

Les projets à l'échelle utilitaire représentaient 90,7% de la taille du marché de l'énergie éolienne offshore du Royaume-Uni en 2024, tirant parti des économies d'échelle et du soutien des CfD. Les opérateurs de réseau de transport favorisent les connexions à haute capacité qui simplifient la planification du réseau et amortissent le coût des renforcements terrestres.

La demande commerciale et industrielle (C&I) devrait croître à un taux annuel de 25,6%, portée par les objectifs de durabilité et les obligations croissantes de reporting Scope 2. Les multinationales signent désormais des accords d'achat d'énergie virtuels de 200 MW et plus qui regroupent la production offshore avec des certificats d'énergie renouvelable, garantissant un approvisionnement zéro carbone et couvrant la volatilité des prix de l'électricité. La participation commerciale et industrielle diversifie le risque de débouché et sous-tend la bancabilité des capacités exposées au marché marchand, ancrant un mix de revenus de plus en plus sophistiqué au sein du marché de l'énergie éolienne offshore du Royaume-Uni.

Analyse géographique

L'Angleterre, l'Écosse, le Pays de Galles et l'Irlande du Nord exploitaient 30,7 GW d'énergie éolienne offshore en 2024, représentant environ 40% du total mondial, et visent à atteindre jusqu'à 50 GW d'ici 2030. Les eaux anglaises dominent les développements à fondation fixe, le cluster Dogger Bank de 3,6 GW illustrant les économies d'échelle à 70 km au large. L'Écosse mène les projets pilotes flottants et accueille 11 GW de baux ScotWind, tirant parti des chantiers de fabrication pétroliers et gaziers pour l'assemblage des plateformes.

Le Pays de Galles positionne la mer Celtique comme un hub d'éolien flottant, allouant 4,5 GW et investissant dans la modernisation des ports de Milford Haven et Port Talbot. Le portefeuille naissant d'Irlande du Nord recherche une interconnexion transfrontalière avec le marché unique irlandais de l'électricité. Chaque région tire des avantages distincts de la chaîne d'approvisionnement : la proximité de l'Angleterre avec les centres de charge réduit les pertes de transmission, l'expertise en eaux profondes de l'Écosse accélère l'innovation en matière d'amarrage, et le Pays de Galles capture le dividende manufacturier de l'assemblage modulaire de plateformes.

Le développement futur dépend de la conception réseau holistique de National Grid ESO, qui sélectionne 15 points d'atterrissage pour disperser la production sur les postes côtiers et minimiser le délestage. Des couloirs de câbles coordonnés sont conçus pour partager les enveloppes de permis, réduisant ainsi l'impact environnemental tout en soutenant l'expansion du marché de l'énergie éolienne offshore du Royaume-Uni.[5]National Grid ESO, "Holistic Network Design", nationalgrideso.com

Paysage concurrentiel

Ørsted contrôle plus de 5 GW de capacité opérationnelle, maintenant son leadership malgré la cession de quatre participations dans des parcs à Brookfield pour 1,745 milliard de GBP en 2024.[6]Ørsted, "Divests share of four UK offshore wind farms", orsted.com ScottishPower, SSE Renewables et RWE suivent, chacun associant des baux de fonds marins à des accords d'approvisionnement en turbines à long terme qui garantissent disponibilité et prix. L'entrée de Masdar via des coentreprises met en évidence l'afflux croissant de capitaux du Moyen-Orient, tandis que Copenhagen Infrastructure Partners se développe par des acquisitions en phase avancée.

L'orientation stratégique se concentre désormais sur les prototypes d'éolien flottant, la technologie de stabilisation du réseau et la numérisation globale de l'exploitation et de la maintenance. Hitachi Energy a décroché le premier contrat européen d'STATCOM amélioré pour stabiliser la tension à Hornsea 4, signalant de nouveaux créneaux de services pour les spécialistes de l'électronique de puissance. Des distributeurs émergents comme Octopus Energy fusionnent des actifs de production avec des portefeuilles de vente au détail, créant des modèles verticalement intégrés qui pourraient remodeler la capture de valeur sur l'ensemble du marché de l'énergie éolienne offshore du Royaume-Uni.

Leaders du secteur de l'énergie éolienne offshore du Royaume-Uni

Ørsted

Vestas

Siemens Gamesa Renewable Energy, S.A., \

EDF Renewables

GE RENEWABLE ENERGY

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Ørsted a annulé son projet d'éolien offshore Hornsea 4 au Royaume-Uni en raison de l'escalade des coûts de la chaîne d'approvisionnement, de la hausse des taux d'intérêt et de l'augmentation des risques d'exécution du projet, selon les annonces de la société.

- Avril 2025 : Octopus Energy Generation, la branche de production d'Octopus Energy, a acquis une participation de 10% dans le parc éolien offshore East Anglia One.

- Mars 2025 : The Crown Estate a lancé le ' 5e cycle de concession d'éolien offshore ' pour développer des parcs éoliens offshore flottants en mer Celtique. Ce cycle vise à attribuer des baux de fonds marins pour jusqu'à 4,5 GW de capacité de production sur trois zones de développement de projets, afin d'établir un nouveau secteur d'éolien flottant au large des côtes du sud du Pays de Galles et du sud-ouest de l'Angleterre.

- Février 2025 : Copenhagen Infrastructure Partners (CIP) a acquis la pleine propriété du projet d'éolien offshore Morecambe au Royaume-Uni, signalant l'intérêt continu des investisseurs pour les projets d'énergies renouvelables. Le projet de 480 MW, situé au large de la côte du Lancashire, a été acheté à COBRA Group et Flotation Energy, cette dernière restant impliquée en tant que partenaire de développement.

Périmètre du rapport sur le marché de l'énergie éolienne offshore du Royaume-Uni

Le périmètre du marché de l'énergie éolienne offshore du Royaume-Uni comprend :-

| Fondation fixe |

| Flottante |

| Jusqu'à 3 MW |

| De 3 à 6 MW |

| Au-dessus de 6 MW |

| À l'échelle utilitaire |

| Commercial et industriel |

| Projets communautaires |

| Nacelle/turbine |

| Pale |

| Tour |

| Générateur et boîte de vitesses |

| Équilibre du système |

| Autres (installation, navires, exploitation et maintenance) |

| Par type de fondation | Fondation fixe |

| Flottante | |

| Par capacité de turbine | Jusqu'à 3 MW |

| De 3 à 6 MW | |

| Au-dessus de 6 MW | |

| Par application | À l'échelle utilitaire |

| Commercial et industriel | |

| Projets communautaires | |

| Par composant (analyse qualitative) | Nacelle/turbine |

| Pale | |

| Tour | |

| Générateur et boîte de vitesses | |

| Équilibre du système | |

| Autres (installation, navires, exploitation et maintenance) |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du parc éolien offshore du Royaume-Uni ?

La capacité installée a atteint 16,50 GW en 2025 et devrait atteindre 42,50 GW d'ici 2030.

Quel type de fondation domine les projets aujourd'hui ?

Les monopieux à fondation fixe détenaient une part de 99,5% en 2024, bien que les concepts flottants se développent rapidement.

Quel CAGR est attendu pour les déploiements d'éolien flottant ?

Les fondations flottantes devraient croître à un taux annuel de 53,9% jusqu'en 2030.

Comment les Contrats pour Différence bénéficient-ils aux développeurs ?

Les CfD fournissent un plancher de revenus qui réduit le risque de financement et, lorsqu'ils sont combinés avec des accords d'achat d'énergie, créent des flux de revenus mixtes attractifs.

Pourquoi les mises à niveau du réseau sont-elles essentielles d'ici 2030 ?

National Grid ESO estime que 54 milliards de GBP de renforcements sont nécessaires pour raccorder le pipeline ciblé de 50 GW.

Qu'est-ce qui explique la hausse des puissances nominales des turbines ?

Les machines plus grandes de 15 à 20 MW réduisent le nombre de fondations et les temps d'installation, abaissant le CAPEX total du projet malgré des composants plus lourds.

Dernière mise à jour de la page le: