Taille et Part du Marché de la Protéine de Soja au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

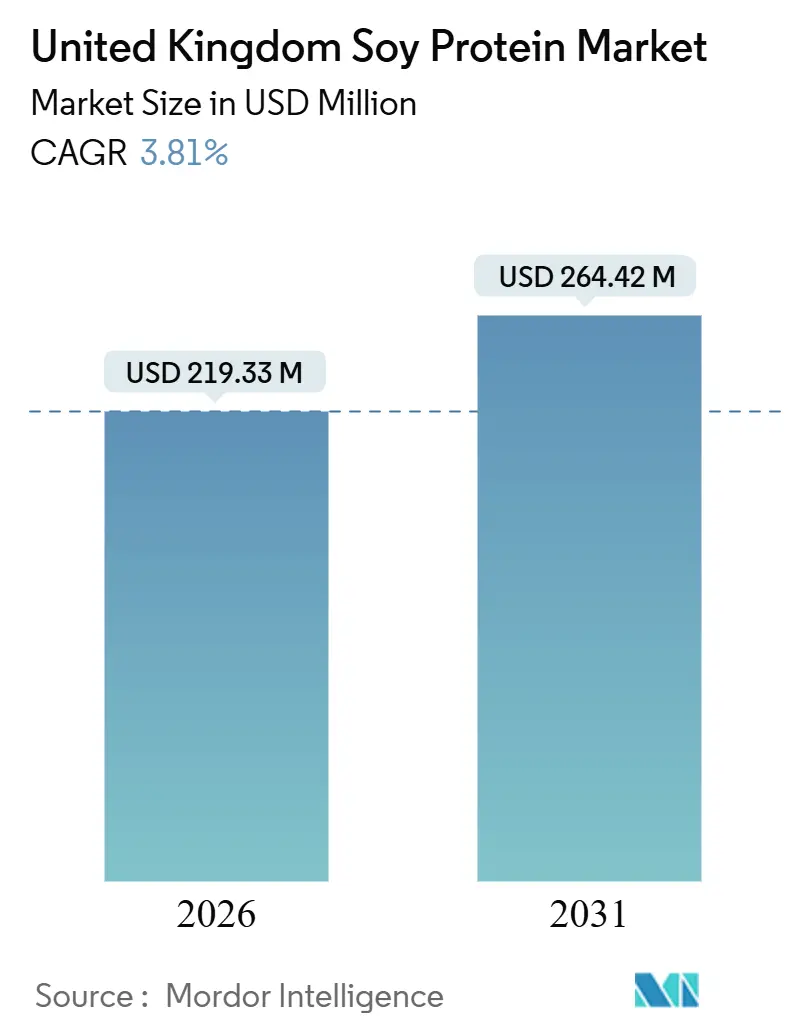

| Taille du Marché (2026) | 219.33 Millions de dollars américains |

| Taille du Marché (2031) | 264.42 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.81% CAGR |

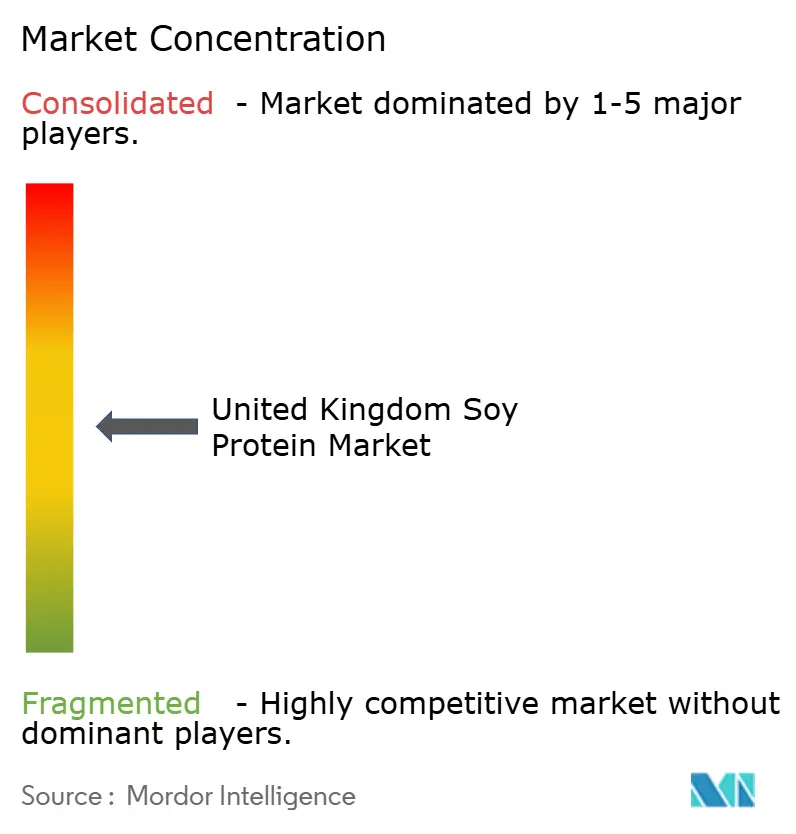

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Protéine de Soja au Royaume-Uni par Mordor Intelligence

La taille du marché de la protéine de soja au Royaume-Uni est estimée à 219,33 millions USD en 2026 et devrait atteindre 264,42 millions USD d'ici 2031, progressant à un TCAC de 3,81 % durant la période 2026-2031. La dynamique de la demande est portée par l'adoption des régimes à base de plantes, les incitations à la reformulation des produits à haute teneur en graisses et en sucres (HFSS), et la culture du fitness grand public, tandis que les freins incluent la concurrence des protéines de pois et d'avoine cultivées localement, les fluctuations des prix des matières premières et les préoccupations des consommateurs concernant les organismes génétiquement modifiés et la déforestation. Les acteurs du marché répondent par l'intégration verticale, l'innovation enzymatique et les certifications de durabilité pour protéger leur part dans un paysage modérément fragmenté.

Principaux Enseignements du Rapport

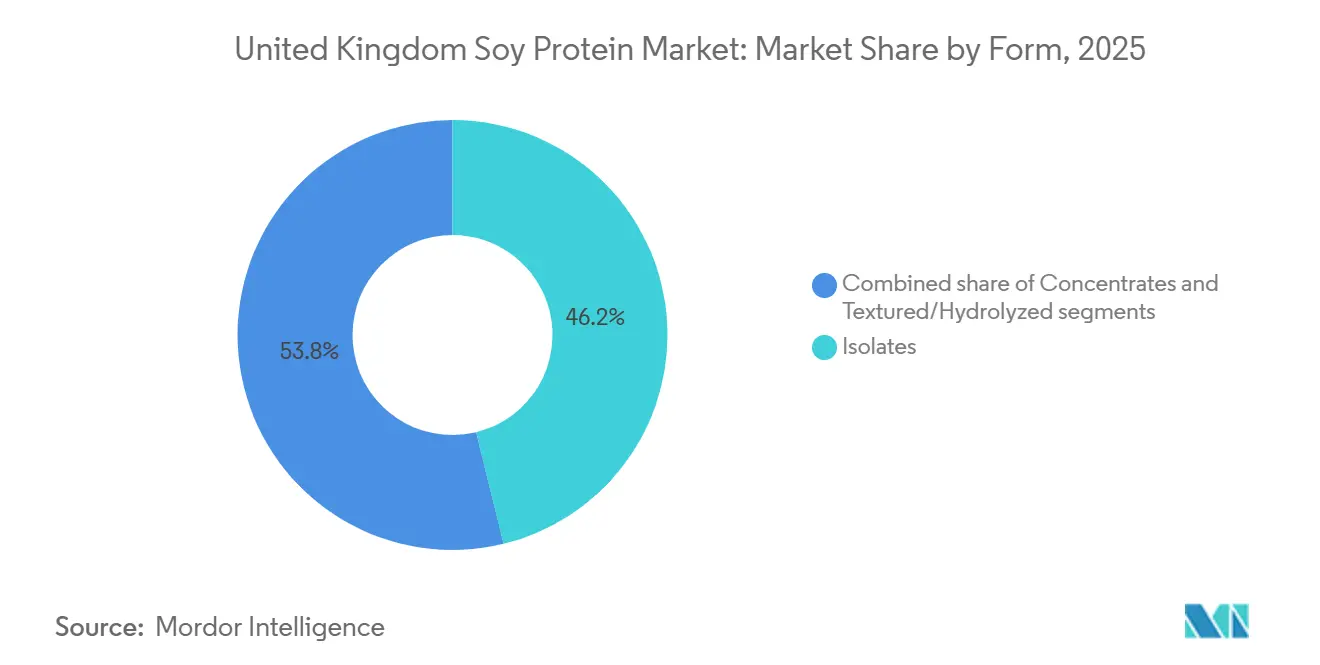

- Par forme, les isolats ont capté 46,19 % de la demande de 2025, tandis que les variantes texturées et hydrolysées devraient enregistrer un TCAC de 4,88 % jusqu'en 2031.

- Par catégorie, la protéine de soja conventionnelle représentait 76,47 % du volume de 2025, tandis que les offres biologiques devraient se développer à un TCAC de 6,03 % jusqu'en 2031.

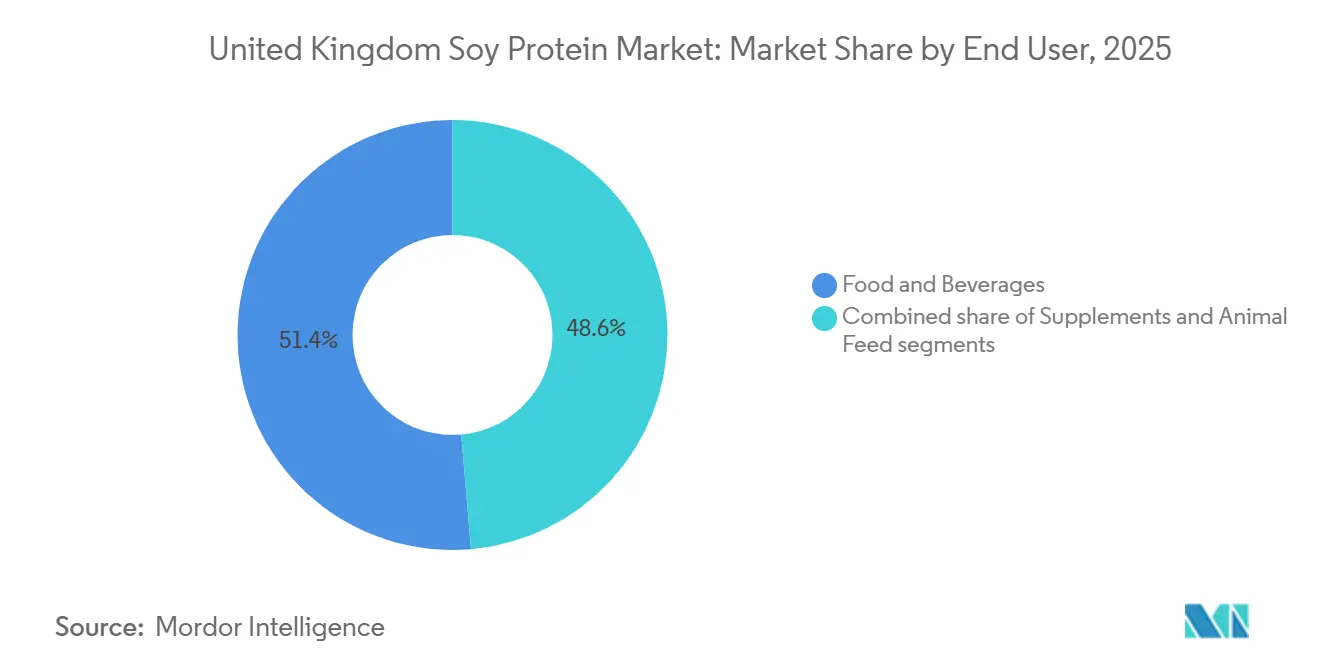

- Par utilisateur final, l'alimentation et les boissons ont généré 51,38 % de la demande de 2025, tandis que les compléments devraient progresser à un TCAC de 5,35 % durant 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché de la Protéine de Soja au Royaume-Uni

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Transition vers les régimes à base de plantes et flexitariens | +0.8% | National, avec une pénétration plus élevée à Londres, Manchester, Édimbourg | Moyen terme (2-4 ans) |

| Demande croissante d'alternatives protéinées sans lactose | +0.6% | National, porté par les centres urbains et les jeunes démographies | Court terme (≤ 2 ans) |

| Popularité de la nutrition sportive et fitness | +0.7% | National, concentré dans les salles de sport urbaines d'Angleterre et le commerce en ligne | Moyen terme (2-4 ans) |

| Reformulation HFSS stimulant l'inclusion du soja | +0.5% | National, affectant les grands fabricants alimentaires des Midlands de l'Est et du Yorkshire | Court terme (≤ 2 ans) |

| Innovation dans les formulations améliorant le goût et la digestibilité | +0.4% | National, porté par les pôles de recherche et développement en Angleterre et en Écosse | Long terme (≥ 4 ans) |

| Préférences de durabilité face à l'impact environnemental de l'élevage | +0.6% | National, avec un renforcement politique du DEFRA et de la FSA | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transition vers les régimes à base de plantes et flexitariens

La tendance croissante vers les régimes à base de plantes et flexitariens stimule la demande de protéine de soja au Royaume-Uni, les consommateurs privilégiant des alternatives durables et axées sur la santé aux protéines animales. Un rapport du Good Food Institute Europe (GFI Europe) indique qu'en 2025, 51 % des adultes britanniques prévoient d'ajuster leur alimentation en augmentant leur consommation d'aliments à base de plantes ou en réduisant leur consommation de viande animale et de produits laitiers, environ 20 % ayant l'intention de faire les deux [1]Source : Good Food Institute Europe (GFI Europe), "Recherche : Quatre adultes sur dix en Allemagne et au Royaume-Uni prévoient de consommer davantage d'aliments à base de plantes," gfieurope.org. Cette tendance stimule l'utilisation d'ingrédients à base de soja dans les produits reformulés, notamment chez les millennials et la génération Z, attirés par des bénéfices santé tels que la réduction du cholestérol. Les fabricants répondent en incorporant des isolats de protéine de soja de haute pureté provenant de fournisseurs comme Archer Daniels Midland Company (ADM) pour améliorer l'émulsification et la valeur nutritionnelle dans les viandes et boissons à base de plantes. Les consommateurs flexitariens stimulent également la demande d'aliments fonctionnels, les propriétés gélifiantes du soja, proposées par des marques telles que les concentrés ALPHA® d'IFF, permettant d'améliorer les textures dans les alternatives laitières et d'aligner les préférences alimentaires avec les avancées en matière de goût et de digestibilité. De plus, le soja est de plus en plus reconnu pour répondre à l'intolérance au lactose et soutenir la nutrition sportive, des fournisseurs d'ingrédients certifiés comme Roquette et Kerry Group proposant des solutions de soja sur mesure pour répondre aux demandes évolutives du marché alimentaire britannique.

Popularité de la nutrition sportive et fitness

L'intérêt croissant pour le fitness et la nutrition sportive stimule la demande de protéine de soja au Royaume-Uni, la supplémentation en protéines passant d'un public de niche de culturistes à un bien-être grand public entre 2020 et 2025. Les supermarchés consacrent des rayons entiers aux barres protéinées, aux boissons prêtes à consommer et aux poudres destinées aux employés de bureau et aux pratiquants occasionnels de salle de sport. Sport England rapporte qu'entre novembre 2023 et novembre 2024, 63,7 % des adultes en Angleterre, représentant 30 millions de personnes, pratiquaient des sports ou des activités physiques chaque semaine [2]Source : Sport England, "Un nombre record de personnes pratiquant un sport et participant à des activités physiques," sportengland.org. Cette tendance a renforcé l'attrait des isolats de protéine de soja, qui fournissent 90 % de protéines en poids et concurrencent la protéine de lactosérum dans les segments sensibles aux coûts, notamment chez les consommateurs intolérants au lactose et ceux recherchant des alternatives laitières. Les campagnes du Service National de Santé reliant l'apport en protéines au vieillissement en bonne santé renforcent davantage cette tendance, la protéine de soja bénéficiant de décennies de données de sécurité et de son statut Généralement Reconnu comme Sûr (GRAS). Les marques de compléments s'approvisionnent souvent en isolats de protéine de soja fiables auprès de fabricants comme Cargill pour une utilisation dans les boissons et les barres. Bien que les tendances portées par les influenceurs vers des protéines nouvelles, telles que les grillons ou les algues, posent des défis, la protéine de soja conserve un avantage grâce à la validation clinique et aux revenus disponibles élevés dans les zones urbaines, soutenant une adoption généralisée.

Reformulation HFSS stimulant l'inclusion du soja

La reformulation HFSS (Haute Teneur en Graisses, Sucres et Sel) stimule l'inclusion accrue du soja au Royaume-Uni, le Modèle de Profilage Nutritionnel (NPM) 2018 imposant des restrictions sur les produits HFSS, créant un avantage réglementaire pour la protéine de soja dans des catégories telles que les céréales de petit-déjeuner et la confiserie [3]Source : Département de la Santé et des Soins Sociaux, "Modèle de Profilage Nutritionnel 2018 : Exemples Pratiques et Conseils Supplémentaires sur les Calculs," gov.uk. Les produits dépassant les seuils NPM font face à des interdictions publicitaires sur les médias audiovisuels avant 21h, des restrictions en ligne et une exclusion des présentoirs en caisse et en tête de gondole dans les magasins de plus de 185 mètres carrés. Pour se conformer à ces réglementations, les stratégies de reformulation impliquent souvent de substituer 5 % à 10 % de farine ou de matières grasses par du concentré de protéine de soja, réduisant suffisamment la densité calorique pour atteindre les seuils promotionnels tout en maintenant la texture du produit. Cette approche est évidente dans les biscuits enrichis en protéines et les barres de granola, qui utilisent fréquemment des concentrés de protéine de soja fonctionnels de fabricants comme IFF (anciennement DuPont). Ces concentrés permettent la conformité sans compromettre les profils gustatifs. Cette demande réglementaire de protéine de soja est sensible au temps, car l'Agence des Normes Alimentaires prévoit une consultation en 2026 pour renforcer les directives NPM conformément aux recommandations de l'Organisation Mondiale de la Santé sur le sodium. Ces changements pourraient déclencher une deuxième vague de reformulation, consolidant davantage le rôle de la protéine de soja en tant qu'ingrédient de conformité et contribuant à stabiliser la demande, la protégeant des fluctuations de goût et de prix qui affectent les produits de viande à base de plantes au détail.

Préférences de durabilité face à l'impact environnemental de l'élevage

Les préférences croissantes des consommateurs pour la durabilité et les préoccupations concernant l'impact environnemental de l'élevage influencent le marché de la protéine de soja au Royaume-Uni. Des enquêtes de la Food Foundation indiquent que les consommateurs britanniques ont classé l'impact environnemental comme le deuxième facteur le plus important motivant les achats à base de plantes en 2024, après la santé et avant le bien-être animal. Les émissions de gaz à effet de serre plus faibles de la culture du soja par gramme de protéine, comparées au bœuf ou aux produits laitiers, ont renforcé son attrait, malgré les débats entourant les importations de soja britanniques liées à la déforestation dans les biomes du Cerrado et de l'Amazonie au Brésil. Le Rapport sur la Sécurité Alimentaire du Royaume-Uni 2024 met en évidence l'augmentation des impacts de la déforestation liés à la consommation de 2019 à 2021, ce qui a conduit au lancement en mai 2024 du Manifeste du Soja du Royaume-Uni, qui engage les signataires à atteindre des chaînes d'approvisionnement sans déforestation d'ici 2025 grâce à des systèmes de traçabilité. Ces systèmes devraient augmenter les coûts à l'arrivée de 2 % à 4 %, créant des défis pour les petits importateurs, tandis que les grandes entreprises comme Bunge tirent parti de la surveillance par satellite et des audits pour obtenir un avantage dans les appels d'offres des détaillants de Tesco et Sainsbury's, tous deux sous la surveillance des ONG. Cela a conduit à un marché bifurqué, avec des marques premium investissant dans du soja certifié pour protéger leur capital, tandis que les fabricants de gamme économique explorent des alternatives comme les pois cultivés au Royaume-Uni, malgré des limitations fonctionnelles. La durabilité est ainsi devenue une mesure de conformité stratégique, offrant un avantage concurrentiel face à un contrôle environnemental croissant.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Concurrence croissante des protéines de pois, d'avoine et autres | -0.5% | National, avec une concentration de recherche et développement en Angleterre et en Écosse | Moyen terme (2-4 ans) |

| Volatilité des prix des matières premières de soja | -0.3% | National, affectant les importateurs britanniques dépendants du Brésil et de l'Argentine | Court terme (≤ 2 ans) |

| Préoccupations liées aux allergènes du soja, aux OGM et à la déforestation | -0.4% | National, amplifiées par les campagnes des ONG et la couverture médiatique | Long terme (≥ 4 ans) |

| Obstacles réglementaires liés aux allégations de teneur en protéines et aux normes d'étiquetage | -0.2% | National, régi par la FSA et les réglementations retenues de l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Concurrence croissante des protéines de pois, d'avoine et autres

La concurrence des protéines de pois, d'avoine et autres impacte le marché de la protéine de soja au Royaume-Uni en remettant en question le rôle établi du soja dans les formulations à base de plantes. Les consommateurs et les fabricants optent de plus en plus pour la protéine de pois en raison de son goût neutre et de son profil complet en acides aminés, tandis que la protéine d'avoine est préférée pour sa solubilité supérieure dans les boissons. Ces alternatives concurrencent directement la dominance fonctionnelle du soja dans les analogues de viande et les alternatives laitières, offrant des étiquettes plus propres et évitant les préoccupations liées aux OGM. De plus, les allergies au soja et les problèmes digestifs incitent les formulateurs à se tourner vers les protéines de pois et d'avoine pour mieux répondre aux besoins des consommateurs intolérants au lactose et sensibles. Les préoccupations croissantes concernant les OGM stimulent davantage la demande d'options sans soja, perçues comme plus traçables et durables. Les vulnérabilités de la chaîne d'approvisionnement dans les importations de soja augmentent également l'attrait de la protéine de pois d'origine locale, fragmentant davantage la demande. Des fabricants, tels que Fuji Oil Holdings, réallouent des ressources vers des mélanges hybrides, réduisant la dépendance à la protéine de soja pure. Ces facteurs combinés exercent une pression sur les fournisseurs d'ingrédients de soja pour innover en réponse aux menaces de substitution croissantes posées par des concurrents polyvalents.

Préoccupations liées aux allergènes du soja, aux OGM et à la déforestation

Le marché de la protéine de soja au Royaume-Uni fait face à des défis importants en raison des réglementations sur les allergènes, des préoccupations liées aux OGM et du contrôle de la déforestation. Le soja est classé parmi les 14 allergènes déclarables au Royaume-Uni en vertu du Règlement UE 1169/2011 retenu, exigeant un étiquetage en gras qui restreint son utilisation dans les démographies sensibles aux allergènes telles que les préparations pour nourrissons et la nutrition des personnes âgées. L'évaluation 2018 du Comité britannique sur la Toxicité a en outre conseillé que les préparations pour nourrissons à base de soja ne soient utilisées que dans des cas exceptionnels en raison des préoccupations liées à l'exposition aux isoflavones. Les perceptions négatives entourant les OGM et les effets hormonaux des phytoestrogènes ont conduit les formulateurs vers des alternatives hypoallergéniques comme les protéines de riz et d'avoine, qui ne sont pas soumises à des restrictions similaires. Les exigences d'étiquetage en gras limitent également l'inclusion discrète du soja dans les aliments fonctionnels, malgré ses avantages nutritionnels. De plus, les préoccupations liées à la déforestation liées aux importations de soja et les vulnérabilités de la chaîne d'approvisionnement ont encore réduit son attrait. Les fabricants optent de plus en plus pour des alternatives afin d'éviter les obligations de déclaration des allergènes, tandis que des fournisseurs tels que Fuji Oil Holdings sont sous pression pour développer des variantes de soja à faible teneur en allergènes pour répondre aux exigences de conformité. Ces défis interconnectés continuent de contraindre la pénétration de la protéine de soja dans les segments de marché à haute valeur, car des perceptions plus strictes en matière d'étiquetage et de sécurité façonnent les préférences des consommateurs et de l'industrie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Forme : Les Isolats Ancrent la Fonctionnalité, les Variantes Texturées Captent l'Élan des Analogues de Viande

Les isolats représentaient 46,19 % de la demande projetée pour 2025, soulignant leur importance dans les applications nécessitant une haute pureté en protéines, une saveur neutre et une solubilité. Ces attributs sont essentiels pour les crèmes pour alternatives laitières, les boissons de nutrition sportive et les préparations pour nourrissons, où les notes indésirables peuvent entraîner le rejet des consommateurs. Les protéines de soja texturées et hydrolysées devraient croître au taux le plus rapide de 4,88 % jusqu'en 2031, portées par la demande des fabricants d'analogues de viande recherchant une structure rentable qui reproduit la texture fibreuse du poulet ou du bœuf à une fraction du coût des coupes de muscle entier. Les concentrés, contenant 60 % à 70 % de protéines, constituent une alternative rentable. Les boulangeries les utilisent pour améliorer la teneur en protéines du pain et des biscuits sans engager les coûts plus élevés des isolats, tandis que les fabricants de plats prêts à consommer les incorporent comme liants dans les galettes de légumes et les bols de céréales.

La différenciation fonctionnelle entre les isolats et les protéines de soja texturées s'élargit à mesure que la biotechnologie permet une plus grande personnalisation. Par exemple, l'isolat de protéine de soja SUPRO MAX d'IFF, lancé en 2024, utilise une modification enzymatique pour améliorer la stabilité de l'émulsification dans la crème glacée à base de plantes, répondant à un problème récurrent où la graisse de noix de coco se sépare lors des cycles de congélation-décongélation. Les producteurs de protéines de soja texturées explorent également des techniques d'extrusion hybrides qui combinent le soja avec des pois ou du gluten de blé pour créer des structures anisotropes, des fibres alignées dans une direction, qui reproduisent la texture du steak ou du filet de porc. Cette innovation est particulièrement pertinente car la catégorie des viandes à base de plantes a connu une baisse des ventes en 2024, principalement due à l'insatisfaction des consommateurs concernant la texture. Les protéines de soja hydrolysées, décomposées en peptides pour une absorption rapide, restent un segment de niche mais gagnent du terrain dans la nutrition des personnes âgées et les formules cliniques. Dans ces applications, l'efficacité digestive l'emporte sur les considérations de coût, et ce segment devrait croître à mesure que la population de plus de 65 ans continue de s'élargir.

Par Catégorie : Le Conventionnel Domine, le Biologique Profite de la Premiumisation des Étiquettes Propres

La protéine de soja conventionnelle devrait représenter 76,47 % du volume de 2025, portée par ses avantages en termes de coûts dans les applications en vrac telles que l'alimentation animale, la fortification en boulangerie et les analogues de viande de gamme économique. Ces segments privilégient l'accessibilité aux étiquettes de certification, faisant de la protéine de soja conventionnelle un choix privilégié. La protéine de soja biologique, cependant, devrait croître à un taux de croissance annuel composé (TCAC) de 6,03 % jusqu'en 2031, soutenue par son positionnement premium dans les préparations pour nourrissons, les snacks à étiquette propre et les produits de nutrition sportive. Les consommateurs soucieux de leur santé sont prêts à payer des primes de 20 % à 30 % pour des garanties sans OGM et sans pesticides. Malgré cette croissance, le marché de la protéine de soja biologique fait face à des défis en raison d'une offre nationale limitée et d'une dépendance aux importations d'Europe, des États-Unis et du Canada, où les normes de certification varient et les coûts de traçabilité gonflent les prix à l'arrivée.

Les préparations pour nourrissons restent l'application à plus haute valeur pour la protéine de soja biologique, malgré les obstacles réglementaires tels que la position prudente du Comité britannique sur la Toxicité concernant les préparations à base de soja pour nourrissons. Le Règlement sur les Préparations pour Nourrissons et les Préparations de Suite (Angleterre) 2007 impose des exigences compositionnelles strictes, notamment une limite de résidus de pesticides de 0,01 mg/kg, imposant effectivement un approvisionnement biologique pour minimiser les risques réglementaires. Cependant, la certification biologique ajoute 15 % à 25 % aux coûts des matières premières, comprimant les marges dans un marché où les produits à base de plantes portent déjà des primes de prix par rapport à la viande et aux produits laitiers conventionnels. Alors que les pressions liées au coût de la vie persistent, la protéine de soja biologique risque de devenir un produit de luxe accessible principalement aux consommateurs urbains aisés, limitant son potentiel à stimuler l'adoption de masse des produits à base de plantes.

Par Utilisateur Final : L'Alimentation et les Boissons en Tête, les Compléments s'Accélèrent grâce à la Culture Fitness Grand Public

La demande de protéine de soja en 2025 devrait être portée par l'alimentation et les boissons, représentant 51,38 % du marché. Les applications clés comprennent les alternatives laitières, la fortification en boulangerie, les analogues de viande et les plats prêts à consommer. Le segment des compléments devrait croître à 5,35 % jusqu'en 2031, alimenté par l'adoption grand public de la nutrition sportive et le besoin croissant de mélanges protéinés diversifiés en allergènes dans la nutrition des personnes âgées. Dans l'alimentation et les boissons, les alternatives laitières telles que le lait de soja, le yaourt et les crèmes dominent, bien que la popularité croissante du lait d'avoine ait réduit la part de marché du lait de soja en 2024. Les applications en boulangerie, notamment le pain et les gâteaux, restent résilientes grâce à la capacité du concentré de protéine de soja à améliorer la durée de conservation et la structure de la mie, offrant des avantages opérationnels aux boulangers industriels.

La croissance des compléments reflète l'acceptation plus large des protéines pour le bien-être, la prévention de la sarcopénie chez les personnes âgées et la gestion du poids. Les préparations pour nourrissons restent contraintes par les préoccupations réglementaires concernant les isoflavones, limitant les préparations à base de soja à moins de 5 % du marché de la nutrition infantile. La nutrition des personnes âgées offre un potentiel de croissance à mesure que la population de plus de 65 ans s'élargit, bien que le statut allergène du soja et sa teneur en phytoestrogènes créent des opportunités pour des alternatives comme les protéines de riz et d'avoine. Pendant ce temps, l'alimentation animale, le plus grand consommateur d'importations de soja, fait face à une concurrence croissante des protéines d'insectes et des alternatives à base d'algues promues pour leur durabilité et leur réduction des coûts.

Analyse Géographique

L'Angleterre reste le principal moteur de la consommation et de la transformation de protéine de soja au Royaume-Uni, soutenue par des pôles de fabrication alimentaire dans les Midlands de l'Est, le Yorkshire et l'Est de l'Angleterre. Ces régions abritent de grands producteurs de produits de boulangerie, d'alternatives laitières et d'analogues de viande, s'appuyant sur des isolats et des concentrés de soja pour une production à grande échelle. Londres, bien que n'étant pas un centre de fabrication, joue un rôle central en tant que pôle de vente au détail et de distribution où les lancements de produits à base de plantes et les tendances de consommation prennent naissance avant de s'étendre à d'autres régions. L'adoption plus élevée de produits à base de plantes dans la capitale, portée par sa population plus jeune, aisée et diversifiée, souligne son influence. Cependant, cette demande centrée sur les zones urbaines présente également des risques, car des changements économiques ou des évolutions des préférences des consommateurs dans les zones métropolitaines pourraient avoir un impact significatif sur le marché.

Le secteur alimentaire et des boissons d'Écosse, qui a généré 19 milliards GBP de chiffre d'affaires en 2025 selon le Gouvernement Écossais, connaît un intérêt croissant pour les produits à base de plantes, notamment dans des villes comme Édimbourg et Glasgow. Ces centres urbains favorisent l'innovation dans les analogues de viande à base de soja et les alternatives laitières grâce aux restaurants végétaliens et aux détaillants spécialisés. Cependant, la population plus petite et la géographie dispersée de l'Écosse présentent des défis pour les distributeurs de protéine de soja, entraînant des coûts à l'arrivée plus élevés, de 5 % à 10 % de plus que dans les régions industrielles d'Angleterre. Malgré ces limitations, l'accent mis par l'Écosse sur l'innovation la positionne comme un contributeur clé au développement du marché.

Le Pays de Galles et l'Irlande du Nord, bien que marchés plus petits et plus ruraux, bénéficient de chaînes d'approvisionnement transfrontalières. Le Pays de Galles tire parti de sa proximité avec les pôles de fabrication d'Angleterre, tandis que l'Irlande du Nord s'appuie sur le secteur agroalimentaire de la République d'Irlande pour l'accès aux ingrédients de protéine de soja. Le secteur agroalimentaire axé sur l'élevage et les produits laitiers d'Irlande du Nord explore progressivement les mélanges de farine de protéine de soja pour faire face à la hausse des coûts d'alimentation et aux préoccupations de durabilité. La croissance future devrait se concentrer dans les zones urbaines d'Angleterre, l'Écosse stimulant l'innovation, tandis que le Pays de Galles et l'Irlande du Nord adoptent des produits éprouvés avec un potentiel de volume incrémental limité.

Paysage Concurrentiel

Le marché de la protéine de soja au Royaume-Uni présente une fragmentation modérée, avec des entreprises mondiales telles qu'Archer Daniels Midland, Cargill et Kerry Group menant l'approvisionnement en isolats et concentrés de protéine de soja grâce à des opérations verticalement intégrées, allant du broyage à la fractionnement. Les acteurs régionaux comme Nordic Soya, Sojaprotein et Lehmann Ingredients concurrencent efficacement en offrant une personnalisation des protéines texturées, des délais plus courts et des applications de niche telles que la certification biologique et l'approvisionnement sans OGM. Cette combinaison d'échelle mondiale et d'agilité régionale crée un environnement de marché dynamique, porté par la demande croissante de produits à base de plantes.

Les approches stratégiques sur le marché mettent en évidence une division entre les multinationales et les petites entreprises régionales. Les grandes entreprises se concentrent sur les plateformes biotechnologiques, notamment les enzymes, la fermentation et la sélection de précision, pour améliorer la fonctionnalité et le goût de la protéine de soja, ciblant les applications à haute valeur. Pendant ce temps, les petits acteurs, avec des budgets de recherche et développement limités, mettent l'accent sur les certifications de durabilité telles que l'approvisionnement sans déforestation, Rainforest Alliance et le commerce équitable. Ces certifications aident à sécuriser des contrats d'approvisionnement auprès des détaillants du Royaume-Uni, qui font face à des pressions des ONG et à des risques de réputation. Ensemble, ces stratégies équilibrent la valeur portée par l'innovation avec la fiabilité axée sur la conformité, maintenant la compétitivité du marché.

Des opportunités de croissance émergent dans les protéines hybrides et la fortification invisible. La combinaison du soja avec d'autres protéines telles que les pois, les fèves ou le riz crée des profils complets en acides aminés, séduisant les athlètes végétaliens et les formulateurs recherchant des solutions polyvalentes. De plus, l'intégration de concentrés de soja dans des aliments du quotidien comme les pâtes, le pain et les sauces améliore la teneur en protéines sans les commercialiser ouvertement comme à base de plantes, réduisant la résistance potentielle des consommateurs. Des fournisseurs comme Wilmar International jouent un rôle essentiel en fournissant des concentrés de soja cohérents et rentables pour ces applications. Ces niches s'alignent sur des stratégies concurrentielles plus larges, permettant à la protéine de soja de s'étendre à de nouvelles catégories au-delà de ses utilisations traditionnelles.

Leaders du Secteur de la Protéine de Soja au Royaume-Uni

Archer Daniels Midland Company

International Flavors & Fragrances, Inc.

Kerry Group PLC

Wilmar International Ltd

Cargill, Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : ACI Group a annoncé un accord de distribution stratégique avec IFF, obtenant les droits de distribuer les ingrédients de protéines de soja et de pois d'IFF au Royaume-Uni et en Irlande. Ce partenariat à long terme a renforcé le rôle d'ACI sur les marchés de la viande traditionnelle et des aliments à base de plantes, offrant aux clients un accès à une gamme complète de solutions protéinées sans OGM soutenues par une expertise technique avancée.

- Mars 2025 : ACI Group a annoncé une nouvelle gamme de protéines à base de plantes, élargissant son portefeuille pour répondre à la demande croissante d'ingrédients durables et fonctionnels dans la fabrication alimentaire. Les nouvelles offres comprenaient une grande variété de protéines de pois, de soja et de blé, ainsi qu'un concentré de protéines végétales mélangées conçu pour diverses formulations de produits.

- Août 2024 : L'Imperial College London a co-lancé le Centre National d'Innovation en Protéines Alternatives (NAPIC) pour faire progresser des alternatives accessibles, durables et attrayantes aux protéines d'origine animale. Soutenu par 15 millions GBP de financement du Conseil de Recherche en Biotechnologie et Sciences Biologiques de l'UKRI et d'Innovate UK, le NAPIC s'est concentré sur l'avancement des sources de protéines alternatives, notamment les options à base de plantes, fongiques, dérivées d'insectes, dérivées de la fermentation et cultivées en laboratoire. L'initiative visait à améliorer le goût, la nutrition, l'accessibilité, la sécurité et la durabilité, facilitant la transition de ces protéines de la recherche à la commercialisation.

Périmètre du Rapport sur le Marché de la Protéine de Soja au Royaume-Uni

Les Concentrés, Isolats, Texturés/Hydrolysés sont couverts en tant que segments par Forme. L'Alimentation Animale, l'Alimentation et les Boissons, les Compléments sont couverts en tant que segments par Utilisateur Final.

| Concentrés |

| Isolats |

| Texturés/Hydrolysés |

| Conventionnel |

| Biologique |

| Alimentation Animale | |

| Alimentation et Boissons | Boulangerie |

| Boissons | |

| Céréales de Petit-Déjeuner | |

| Condiments/Sauces | |

| Confiserie | |

| Produits Laitiers et Alternatives Laitières | |

| Viande/Volaille/Fruits de Mer et Alternatives | |

| Aliments Prêts à Consommer/Prêts à Cuisiner | |

| Snacks | |

| Compléments | Alimentation Infantile et Préparations pour Nourrissons |

| Nutrition des Personnes Âgées et Nutrition Médicale | |

| Compléments Sportifs et Diététiques |

| Par Forme | Concentrés | |

| Isolats | ||

| Texturés/Hydrolysés | ||

| Par Catégorie | Conventionnel | |

| Biologique | ||

| Par Utilisateur Final | Alimentation Animale | |

| Alimentation et Boissons | Boulangerie | |

| Boissons | ||

| Céréales de Petit-Déjeuner | ||

| Condiments/Sauces | ||

| Confiserie | ||

| Produits Laitiers et Alternatives Laitières | ||

| Viande/Volaille/Fruits de Mer et Alternatives | ||

| Aliments Prêts à Consommer/Prêts à Cuisiner | ||

| Snacks | ||

| Compléments | Alimentation Infantile et Préparations pour Nourrissons | |

| Nutrition des Personnes Âgées et Nutrition Médicale | ||

| Compléments Sportifs et Diététiques | ||

Définition du marché

- Utilisateur Final - Le Marché des Ingrédients Protéinés fonctionne sur une base B2B. Les fabricants d'aliments, de boissons, de compléments, d'alimentation animale et de soins personnels et cosmétiques sont considérés comme les consommateurs finaux dans le marché étudié. Le périmètre exclut les fabricants achetant du lactosérum liquide/sec destiné à être utilisé comme agent liant ou épaississant ou pour d'autres applications non protéinées.

- Taux de Pénétration - Le Taux de Pénétration est défini comme le pourcentage du Volume du Marché des Utilisateurs Finaux Enrichis en Protéines dans le Volume Global du Marché des Utilisateurs Finaux.

- Teneur Moyenne en Protéines - La teneur moyenne en protéines est la teneur moyenne en protéines présente pour 100 g de produit fabriqué par toutes les entreprises d'utilisateurs finaux considérées dans le périmètre de ce rapport.

- Volume du Marché des Utilisateurs Finaux - Le volume du marché des utilisateurs finaux est le volume consolidé de tous les types et formes de produits des utilisateurs finaux dans le pays ou la région.

| Mot-clé | Définition |

|---|---|

| Alpha-lactalbumine (α-Lactalbumine) | C'est une protéine qui régule la production de lactose dans le lait de presque toutes les espèces de mammifères. |

| Acide aminé | C'est un composé organique qui contient à la fois des groupes fonctionnels aminés et acides carboxyliques, nécessaires à la synthèse des protéines corporelles et d'autres composés azotés importants, tels que la créatine, les hormones peptidiques et certains neurotransmetteurs. |

| Blanchiment | C'est le processus de chauffage bref des légumes à la vapeur ou à l'eau bouillante. |

| BRC | Consortium britannique du commerce de détail |

| Améliorant de pain | C'est un mélange à base de farine de plusieurs composants aux propriétés fonctionnelles spécifiques conçu pour modifier les caractéristiques de la pâte et conférer des attributs de qualité au pain. |

| BSF | Mouche soldat noire |

| Caséinate | C'est une substance produite en ajoutant un alcali à la caséine acide, un dérivé de la caséine. |

| Maladie cœliaque | La maladie cœliaque est une réaction immunitaire à l'ingestion de gluten, une protéine présente dans le blé, l'orge et le seigle. |

| Colostrum | C'est un liquide laiteux libéré par les mammifères qui ont récemment accouché avant que la production de lait maternel ne commence. |

| Concentré | C'est la forme de protéine la moins transformée et dont la teneur en protéines varie de 40 à 90 % en poids. |

| Base de protéines sèches | Cela désigne le pourcentage de « protéines pures » présentes dans un complément après que l'eau qu'il contient est complètement éliminée par la chaleur. |

| Lactosérum sec | C'est le produit résultant du séchage du lactosérum frais qui a été pasteurisé et auquel rien n'a été ajouté comme conservateur. |

| Protéine d'œuf | C'est un mélange de protéines individuelles, notamment l'ovalbumine, l'ovomucoïde, l'ovoglobuline, la conalbumine, la vitelline et la vitellenine. |

| Émulsifiant | C'est un additif alimentaire qui facilite le mélange d'aliments non miscibles entre eux, tels que l'huile et l'eau. |

| Enrichissement | C'est le processus d'ajout de micronutriments perdus lors de la transformation du produit. |

| ERS | Service de Recherche Économique de l'USDA |

| Extrusion | C'est le processus consistant à forcer des ingrédients mélangés mous à travers une ouverture dans une plaque perforée ou une filière conçue pour produire la forme requise. L'aliment extrudé est ensuite coupé à une taille spécifique par des lames. |

| Fève | Également connue sous le nom de Faba, c'est un autre mot pour les haricots jaunes cassés. |

| FDA | Administration des Aliments et des Médicaments |

| Floconnage | C'est un processus dans lequel une céréale (comme le maïs, le blé ou le riz) est généralement réduite en gruaux, cuite avec des arômes et des sirops, puis pressée en flocons entre des rouleaux refroidis. |

| Agent moussant | C'est un ingrédient alimentaire qui permet de former ou de maintenir une dispersion uniforme d'une phase gazeuse dans un aliment liquide ou solide. |

| Restauration collective | Cela désigne la partie de l'industrie alimentaire qui comprend les entreprises, les institutions et les sociétés qui préparent des repas en dehors du domicile. Elle comprend les restaurants, les cantines scolaires et hospitalières, les opérations de restauration et de nombreux autres formats. |

| Fortification | C'est l'ajout délibéré de micronutriments qui ne se trouvent pas naturellement dans les aliments ou qui sont perdus lors de la transformation, afin d'améliorer la valeur nutritionnelle d'un produit alimentaire. |

| FSANZ | Normes Alimentaires Australie Nouvelle-Zélande |

| FSIS | Service d'Inspection et de Sécurité Alimentaire |

| FSSAI | Autorité de Sécurité et de Normes Alimentaires de l'Inde |

| Agent gélifiant | C'est un ingrédient qui fonctionne comme stabilisant et épaississant pour fournir de l'épaississement sans rigidité grâce à la formation d'un gel. |

| GHG | Gaz à Effet de Serre |

| Gluten | C'est une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge. |

| Chanvre | C'est une classe botanique de cultivars de Cannabis sativa cultivés spécifiquement à des fins industrielles ou médicinales. |

| Hydrolysat | C'est une forme de protéine fabriquée en exposant la protéine à des enzymes qui peuvent partiellement rompre les liaisons entre les acides aminés de la protéine et décomposer les grandes protéines complexes en morceaux plus petits. Son traitement la rend plus facile et plus rapide à digérer. |

| Hypoallergénique | Cela désigne une substance qui provoque moins de réactions allergiques. |

| Isolat | C'est la forme de protéine la plus pure et la plus transformée qui a subi une séparation pour obtenir une fraction protéique pure. Elle contient généralement ≥ 90 % de protéines en poids. |

| Kératine | C'est une protéine qui aide à former les cheveux, les ongles et la couche externe de la peau. |

| Lactalbumine | C'est l'albumine contenue dans le lait et obtenue à partir du lactosérum. |

| Lactoferrine | C'est une glycoprotéine liant le fer présente dans le lait de la plupart des mammifères. |

| Lupin | Ce sont les graines légumineuses jaunes du genre Lupinus. |

| Millénial | Également connu sous le nom de Génération Y ou Gen Y, il désigne les personnes nées de 1981 à 1996. |

| Monogastrique | Cela désigne un animal avec un estomac à un seul compartiment. Les exemples de monogastriques comprennent les humains, la volaille, les porcs, les chevaux, les lapins, les chiens et les chats. La plupart des monogastriques sont généralement incapables de digérer beaucoup de matières alimentaires cellulosiques telles que les herbes. |

| MPC | Concentré de protéines de lait |

| MPI | Isolat de protéines de lait |

| MSPI | Isolat de protéine de soja méthylée |

| Mycoprotéine | La mycoprotéine est une forme de protéine unicellulaire, également connue sous le nom de protéine fongique, dérivée de champignons pour la consommation humaine. |

| Nutricosmétiques | C'est une catégorie de produits et d'ingrédients qui agissent comme des compléments nutritionnels pour prendre soin de la beauté naturelle de la peau, des ongles et des cheveux. |

| Ostéoporose | C'est une condition médicale dans laquelle les os deviennent cassants et fragiles en raison d'une perte de tissu, généralement à la suite de changements hormonaux ou d'une carence en calcium ou en vitamine D. |

| PDCAAS | Le score d'acides aminés corrigé de la digestibilité des protéines (PDCAAS) est une méthode d'évaluation de la qualité d'une protéine basée à la fois sur les besoins en acides aminés des humains et leur capacité à la digérer. |

| Consommation par habitant de protéines animales | C'est la quantité moyenne de protéines animales (telles que le lait, le lactosérum, la gélatine, le collagène et les protéines d'œuf) facilement disponible pour la consommation par chaque personne dans une population réelle. |

| Consommation par habitant de protéines végétales | C'est la quantité moyenne de protéines végétales (telles que les protéines de soja, de blé, de pois, d'avoine et de chanvre) facilement disponible pour la consommation par chaque personne dans une population réelle. |

| Quorn | C'est une protéine microbienne fabriquée à partir de mycoprotéine comme ingrédient, dans laquelle la culture fongique est séchée et mélangée avec de l'albumine d'œuf ou de la protéine de pomme de terre, qui agit comme liant, puis est ajustée en texture et pressée sous diverses formes. |

| Prêt à Cuisiner (RTC) | Cela désigne les produits alimentaires qui comprennent tous les ingrédients, où une certaine préparation ou cuisson est requise selon un processus indiqué sur l'emballage. |

| Prêt à Consommer (RTE) | Cela désigne un produit alimentaire préparé ou cuit à l'avance, sans cuisson ni préparation supplémentaire requise avant d'être consommé. |

| RTD | Prêt à Boire |

| RTS | Prêt à Servir |

| Graisse saturée | C'est un type de graisse dans lequel les chaînes d'acides gras n'ont que des liaisons simples. Elle est généralement considérée comme malsaine. |

| Saucisse | C'est un produit carné fait de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou marinée et qui est ensuite généralement fourrée dans un boyau. |

| Seitan | C'est un substitut de viande à base de plantes fabriqué à partir de gluten de blé. |

| Gélule molle | C'est une capsule à base de gélatine avec un remplissage liquide. |

| SPC | Concentré de protéine de soja |

| SPI | Isolat de protéine de soja |

| Spiruline | C'est une biomasse de cyanobactéries pouvant être consommée par les humains et les animaux. |

| Stabilisant | C'est un ingrédient ajouté aux produits alimentaires pour aider à maintenir ou améliorer leur texture d'origine, ainsi que leurs caractéristiques physiques et chimiques. |

| Supplémentation | C'est la consommation ou la fourniture de sources concentrées de nutriments ou d'autres substances destinées à compléter les nutriments dans l'alimentation et à corriger les carences nutritionnelles. |

| Texturant | C'est un type spécifique d'ingrédient alimentaire utilisé pour contrôler et modifier la sensation en bouche et la texture des produits alimentaires et des boissons. |

| Épaississant | C'est un ingrédient utilisé pour augmenter la viscosité d'un liquide ou d'une pâte et le rendre plus épais, sans modifier substantiellement ses autres propriétés. |

| Graisse trans | Également appelées acides gras trans-insaturés ou acides gras trans, c'est un type de graisse insaturée qui se produit naturellement en petites quantités dans la viande. |

| TSP | Protéine de soja texturée |

| TVP | Protéine végétale texturée |

| WPC | Concentré de protéines de lactosérum |

| WPI | Isolat de protéines de lactosérum |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit spécifique et au pays sont sélectionnées parmi un groupe de variables et facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un Modèle de Marché : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement