Taille et part du marché des protéines végétales au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

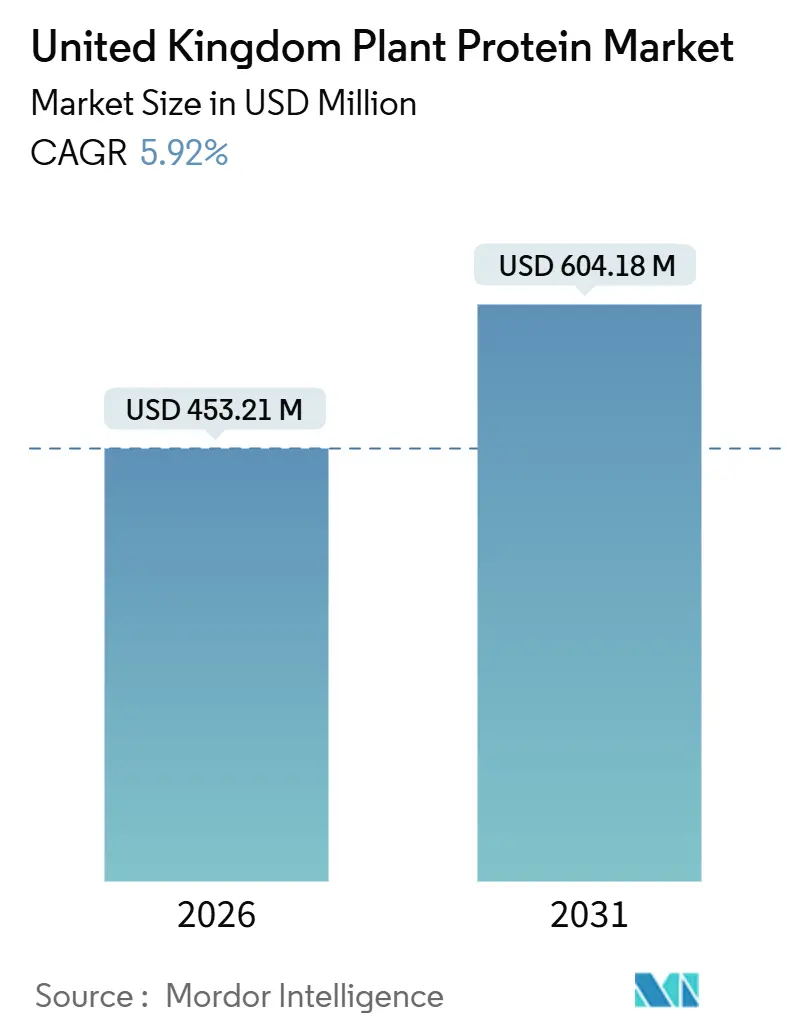

| Taille du Marché (2026) | 453.21 Millions de dollars américains |

| Taille du Marché (2031) | 604.18 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.92% CAGR |

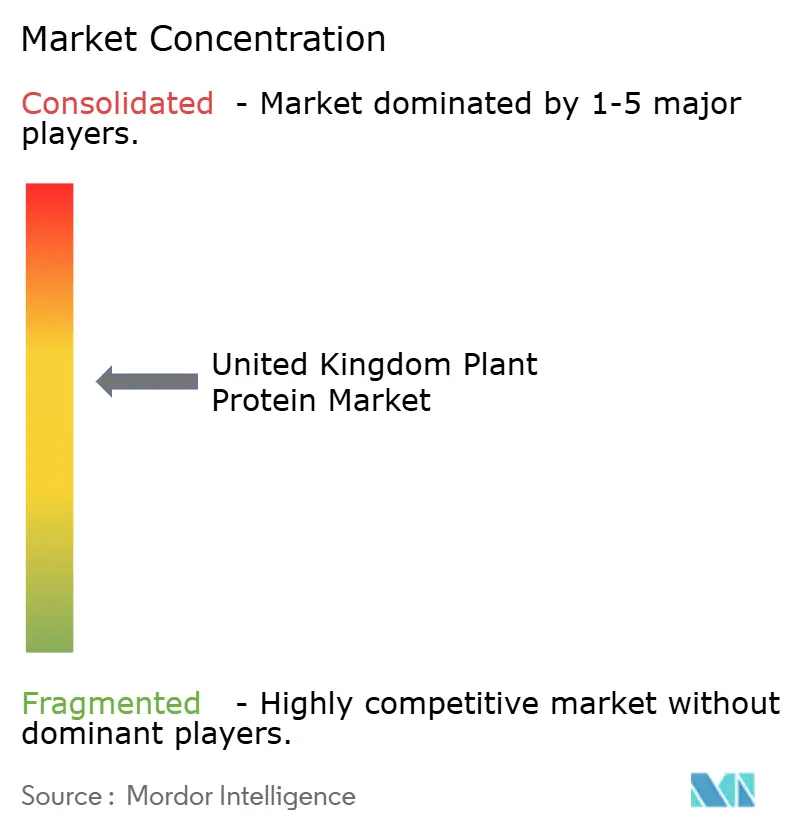

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des protéines végétales au Royaume-Uni par Mordor Intelligence

La taille du marché des protéines d'origine végétale au Royaume-Uni était évaluée à 453,21 millions USD en 2026 et devrait atteindre 604,18 millions USD d'ici 2031, enregistrant un TCAC de 5,92 % au cours de la période de prévision. Cette croissance modérée fait suite à une période d'expansion rapide caractérisée par de nombreux lancements de marques et une augmentation de l'espace en rayon chez les détaillants. Les efforts de collaboration entre les fournisseurs d'ingrédients et les coopératives céréalières ont rationalisé les cycles de développement pour les texturats avancés et les isolats à haute dispersion, permettant aux propriétaires de marques de simplifier les formulations et de réduire les dépenses d'investissement. De plus, les réglementations actualisées sur les allergènes introduites par la Food Standards Agency (FSA) en mars 2025 ont imposé des contrôles plus stricts sur la contamination croisée, augmentant les coûts de conformité et intensifiant les pressions de consolidation sur les fabricants de petite et moyenne taille.

Principaux enseignements du rapport

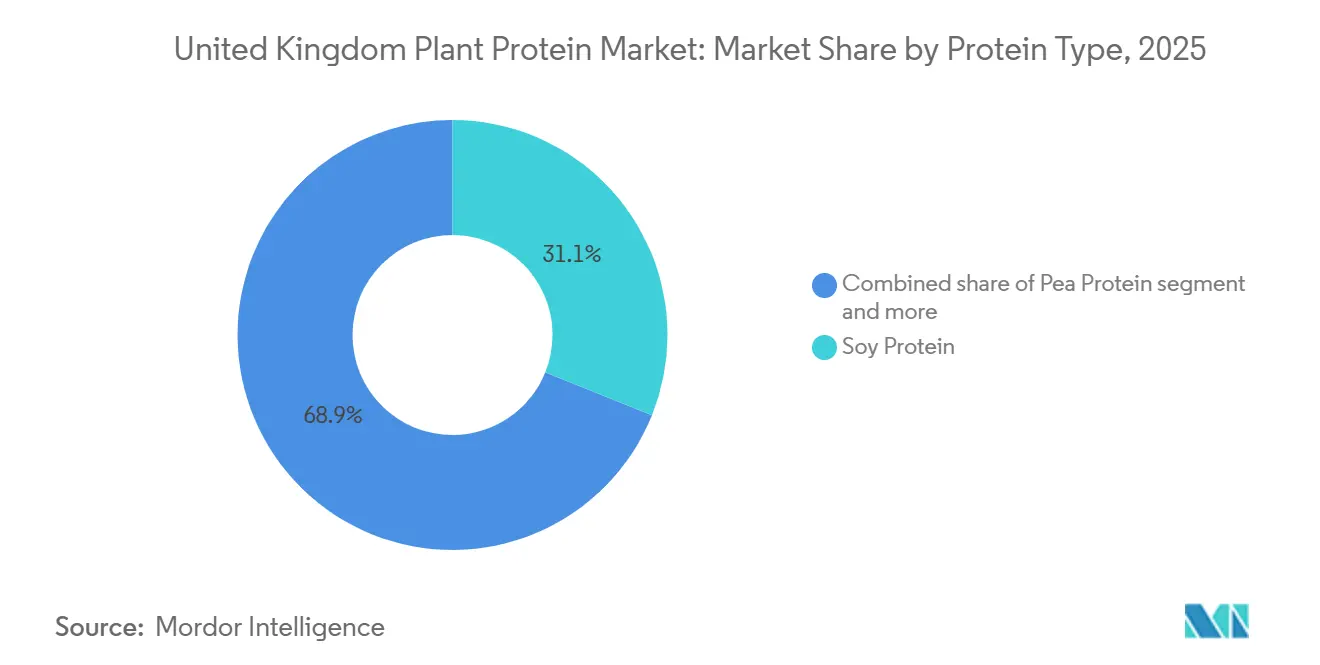

- Par type de protéine, le soja était en tête avec une part de 31,09 % en 2025, tandis que la protéine de pois est positionnée pour un TCAC de 6,36 % jusqu'en 2031 en tant que segment à la croissance la plus rapide sur le marché des protéines d'origine végétale au Royaume-Uni.

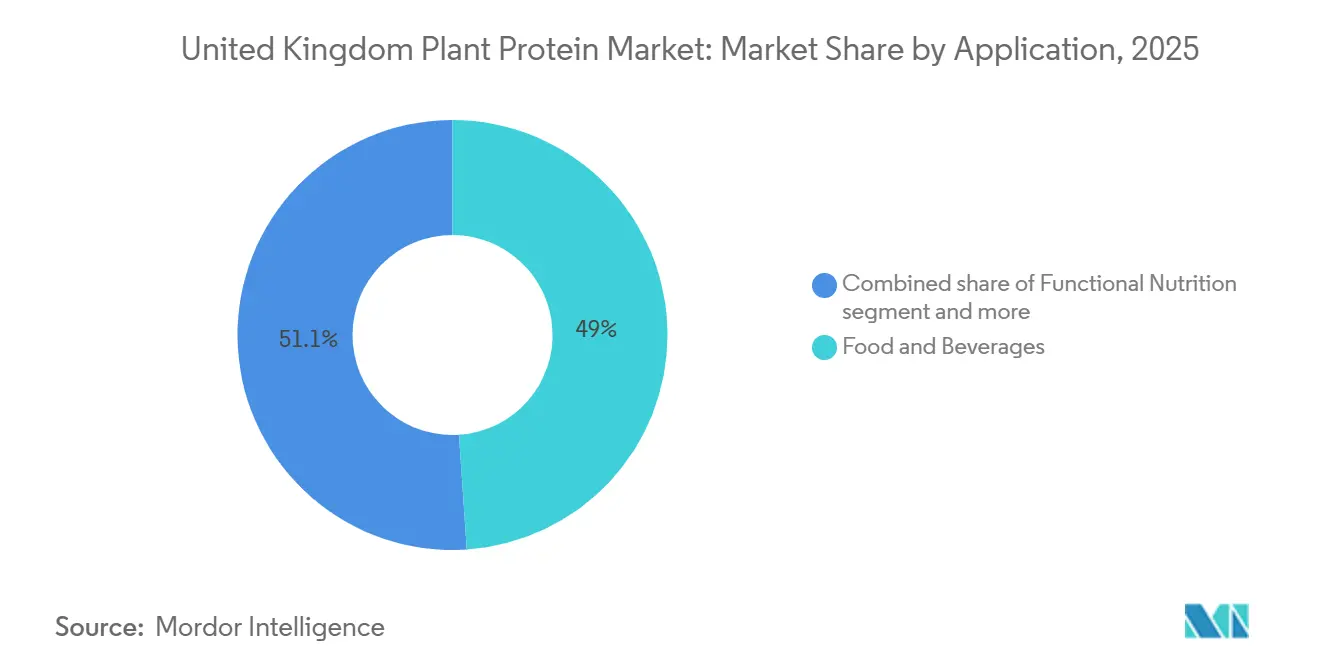

- Par application, l'alimentation et les boissons représentaient 48,95 % de la part des revenus en 2025, tandis que les produits de nutrition fonctionnelle sont en voie d'atteindre un TCAC de 7,14 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des protéines végétales au Royaume-Uni

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fort virage vers les modes de vie à base de plantes, végétaliens et flexitariens | +1.2% | À l'échelle du Royaume-Uni, avec une pénétration plus élevée dans les centres urbains (Londres, Manchester, Édimbourg) | Moyen terme (2-4 ans) |

| Préférences des consommateurs pour des produits à étiquette propre et faciles à digérer | +0.9% | À l'échelle nationale au Royaume-Uni, en accord avec les réformes d'étiquetage de la FSA | Court terme (≤ 2 ans) |

| Demande croissante d'alternatives protéinées sans lactose | +0.7% | À l'échelle nationale au Royaume-Uni, particulièrement parmi les cohortes des millennials et de la génération Z | Court terme (≤ 2 ans) |

| Expansion des surfaces cultivées en légumineuses à paille après les subventions post-Brexit | +0.5% | Angleterre et Écosse (principales régions arables dans le cadre des programmes du DEFRA et du gouvernement écossais) | Long terme (≥ 4 ans) |

| Avancées technologiques dans l'extraction et le traitement des protéines | +1.0% | Centres de fabrication au Royaume-Uni ; intégration dans la chaîne d'approvisionnement européenne | Moyen terme (2-4 ans) |

| Innovation croissante dans de nouvelles sources de protéines végétales | +0.8% | Centres de recherche et développement et fournisseurs d'ingrédients au Royaume-Uni ; transfert d'innovation mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Fort virage vers les modes de vie à base de plantes, végétaliens et flexitariens

L'adoption croissante des modes de vie à base de plantes, végétaliens et flexitariens est un facteur significatif qui stimule l'expansion du marché des ingrédients protéiques végétaux au Royaume-Uni. La sensibilisation croissante des consommateurs aux questions de santé, de durabilité et d'éthique encourage les individus à réduire ou à remplacer les protéines animales par des alternatives d'origine végétale. Les fabricants se concentrent sur des innovations pour améliorer le goût, la texture et la digestibilité, rendant les produits d'origine végétale plus attrayants pour un public plus large. La population végétalienne du Royaume-Uni a atteint 2,5 millions de personnes, représentant 4,7 % des adultes adhérant à un régime alimentaire à base de plantes. Cela marque une augmentation substantielle de 1,1 million d'individus entre 2023 et 2024, soulignant la croissance rapide des groupes de consommateurs axés sur les végétaux [1]Source : Vegconomist, « La population végétalienne du Royaume-Uni aurait augmenté de 1,1 million en un an », vegconomist.com. La popularité croissante des modes de vie flexitariens et végétaliens stimule davantage la demande d'ingrédients protéiques végétaux de haute qualité tels que les protéines de pois, de fève, de soja et de riz. Ce changement positionne le Royaume-Uni comme un marché dynamique et en forte croissance pour les formulations d'origine végétale. De plus, cette tendance de consommation soutient non seulement la croissance des volumes, mais stimule également l'innovation dans les produits d'origine végétale fonctionnels, à étiquette propre et enrichis.

Préférences des consommateurs pour des produits à étiquette propre et faciles à digérer

La préférence croissante des consommateurs pour des produits à étiquette propre et faciles à digérer est un facteur clé qui stimule le marché des ingrédients protéiques végétaux au Royaume-Uni. Les consommateurs modernes privilégient la transparence des ingrédients, une transformation minimale et des formulations naturelles, favorisant les produits exempts d'additifs artificiels, de stabilisants et de charges inutiles. Les ingrédients protéiques végétaux tels que les isolats ou concentrats de pois, de fève, de riz et de soja s'alignent bien sur ces préférences, offrant une teneur élevée en protéines, une polyvalence fonctionnelle et une digestibilité améliorée dans un format à étiquette propre. En réponse, les fabricants développent des aliments et boissons d'origine végétale qui combinent des avantages nutritionnels avec des listes d'ingrédients simplifiées, séduisant les consommateurs soucieux de leur santé et sensibles à l'éthique. Les données consommateurs soulignent l'importance de cette tendance : en 2023, six consommateurs britanniques sur dix ont déclaré accorder davantage d'attention aux listes d'ingrédients au cours de l'année écoulée, selon les rapports de la société Puratos [2]Source : Puratos, « Qu'est-ce qui pousse les consommateurs vers les aliments à étiquette propre ? », puratos.co.uk . Cela démontre un segment croissant de la population qui évalue activement les produits en fonction de la transparence et de la digestibilité, stimulant la demande d'ingrédients protéiques végétaux répondant aux critères d'étiquette propre et fonctionnels. En conséquence, cette tendance favorise l'innovation produit et l'adoption dans diverses catégories d'origine végétale, notamment les boissons, les snacks, et les alternatives à la viande et aux produits laitiers, renforçant ainsi le marché des protéines végétales au Royaume-Uni.

Demande croissante d'alternatives protéinées sans lactose

La demande croissante d'alternatives protéinées sans lactose est un facteur clé qui stimule la croissance du marché des ingrédients protéiques végétaux au Royaume-Uni. La sensibilisation accrue à l'intolérance au lactose, aux sensibilités digestives et aux allergies liées aux produits laitiers a conduit les consommateurs à opter pour des sources de protéines naturellement exemptes de lactose. Les protéines végétales telles que les isolats de pois, de soja, de fève et de riz fournissent des protéines de haute qualité sans lactose, les rendant adaptées aux applications dans les boissons, les alternatives laitières, les poudres protéinées et les snacks enrichis. Au-delà de l'absence de lactose, ces ingrédients offrent une flexibilité pour les formulations à étiquette propre et les utilisations fonctionnelles, s'alignant sur les préférences nutritionnelles et sensorielles des consommateurs soucieux de leur santé. En 2024, environ une personne sur dix parmi les enfants plus âgés et les adultes au Royaume-Uni est estimée souffrir d'intolérance au lactose, représentant un groupe démographique cible significatif pour les solutions protéinées sans lactose[3]Source : Bupa, « Intolérance au lactose », bupa.co.uk. Cette base de consommateurs en expansion stimule l'adoption des protéines d'origine végétale comme alternative viable aux protéines de lactosérum ou dérivées du lait. En conséquence, la demande d'ingrédients protéiques végétaux sans lactose favorise l'innovation, le développement de produits et la croissance du marché dans des catégories telles que les boissons, la boulangerie, les alternatives laitières et les compléments nutritionnels au Royaume-Uni.

Expansion des surfaces cultivées en légumineuses à paille après les subventions post-Brexit

Le passage du Plan de transition agricole du Royaume-Uni des paiements de base basés sur les surfaces aux régimes de gestion environnementale des terres et aux subventions à la productivité a modifié les incitations financières pour les agriculteurs. Ce changement pourrait encourager l'intégration des légumineuses dans les rotations agroécologiques en raison de leurs avantages pour l'azote du sol et de leurs contributions à la biodiversité. Selon les données de 2024 sur l'agriculture au Royaume-Uni, les surfaces cultivées en légumineuses à paille restent limitées. Les tendances de rendement et la distribution régionale indiquent que la production nationale est actuellement insuffisante pour répondre aux besoins de la fabrication de protéines végétales au Royaume-Uni à grande échelle, maintenant la dépendance aux importations pour les concentrats de protéines de soja et de pois. L'impact à long terme dépendra de la continuité des politiques, de la participation des agriculteurs aux régimes environnementaux et des investissements dans les infrastructures de transformation nationales, telles que le nettoyage, la mouture, le fractionnement et l'extraction des protéines, afin de conserver la valeur ajoutée dans le pays plutôt que d'exporter des cultures brutes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières | -0.8% | À l'échelle nationale au Royaume-Uni ; exposition aux marchés mondiaux des matières premières (soja, pois, blé) | Court terme (≤ 2 ans) |

| Limitations gustatives, texturales et sensorielles | -1.1% | Marchés de consommation au Royaume-Uni ; cycles de développement et de reformulation des produits | Moyen terme (2-4 ans) |

| Obstacles liés à l'allergénicité et à l'étiquetage | -0.4% | Environnement réglementaire au Royaume-Uni (conformité FSA) ; fabrication et restauration collective | Court terme (≤ 2 ans) |

| Coûts de production plus élevés par rapport aux protéines conventionnelles | -0.9% | Fabrication et chaîne d'approvisionnement au Royaume-Uni ; pression sur les prix compétitifs | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Limitations gustatives, texturales et sensorielles

Les écarts de parité sensorielle restent un obstacle significatif à l'adoption, des revues systématiques identifiant le goût, la saveur et la texture comme des facteurs clés entraînant une faible acceptation de nombreux analogues d'origine végétale. Les problèmes fréquemment signalés dans les études consommateurs comprennent les arômes indésirables (tels que les notes de légumineuse ou d'amertume), la sécheresse et la texture incohérente. L'astringence, caractérisée par la sécheresse et la rugosité en bouche, pose un défi particulier pour les protéines de légumineuses. Des recherches menées en décembre 2025 ont mis en évidence les mécanismes neuronaux et cellulaires impliqués dans la perception de l'astringence des protéines végétales et ont validé des méthodes de traitement, telles que l'élimination des polyphénols, le traitement thermique et l'hydrolyse enzymatique, qui réduisent les marqueurs d'astringence et améliorent l'acceptation par les consommateurs. L'hétérogénéité des segments de consommateurs complique davantage le développement de produits. Les flexitariens et les consommateurs soucieux de l'environnement sont plus disposés à accepter des compromis sensoriels, tandis que les consommateurs de viande exigent une parité sensorielle plus proche avec les produits d'origine animale. Cela nécessite un équilibre entre l'attrait pour un large marché et un positionnement ciblé. De plus, les considérations de durée de conservation introduisent des défis supplémentaires, car la qualité sensorielle peut se dégrader avec le temps en raison de l'oxydation des lipides, des changements de couleur et de la détérioration de la texture. Résoudre ces problèmes nécessite souvent des innovations en matière d'emballage et de formulation, telles que l'utilisation d'antioxydants ou d'atmosphères modifiées, ce qui peut entrer en conflit avec les objectifs d'étiquette propre.

Obstacles liés à l'allergénicité et à l'étiquetage

Le soja, les arachides, les fruits à coque, les céréales contenant du gluten et le lupin sont classés comme allergènes à déclaration obligatoire en vertu de la législation britannique. Les directives de la FSA de mars 2025 exigent une mise en évidence claire de ces allergènes dans les listes d'ingrédients (par exemple, en gras ou en majuscules), des informations précises sur les allergènes pour les aliments non préemballés, et des contrôles stricts de la contamination croisée dans les opérations de fabrication et de restauration collective. Les fabricants font face à des défis opérationnels lors de la gestion d'installations partagées qui traitent à la fois des produits d'origine végétale et des produits contenant des allergènes. Ces défis nécessitent des protocoles de nettoyage validés, des lignes de production dédiées ou une planification adaptée, et des spécifications détaillées sur les allergènes des fournisseurs pour prévenir la présence d'allergènes non déclarés. La reformulation de produits pour exclure les allergènes majeurs, comme le remplacement du soja par des pois ou des fèves, présente des difficultés techniques pour correspondre aux propriétés fonctionnelles et peut entraîner une augmentation des coûts des ingrédients. De plus, le positionnement de produits « sans allergènes » nécessite des tests rigoureux et des contrôles robustes de la chaîne d'approvisionnement pour valider les allégations. Le non-respect des réglementations sur les allergènes peut entraîner des mesures d'exécution par les autorités locales, des rappels de produits, des atteintes à la réputation et des incidents de sécurité des consommateurs. Ces exigences réglementaires ajoutent de la complexité, ralentissant potentiellement l'innovation et retardant l'entrée sur le marché de nouvelles formulations de protéines végétales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de protéine : la protéine de pois gagne du terrain face à la domination du soja

La protéine de soja représentait 31,09 % du marché britannique en 2025, tandis que la protéine de pois est positionnée pour un TCAC de 6,36 % jusqu'en 2031 en tant que segment à la croissance la plus rapide sur le marché des protéines d'origine végétale au Royaume-Uni, portée par son utilisation de longue date dans les analogues de viande, les alternatives laitières et les applications de fortification en protéines. Ses propriétés fonctionnelles, telles que l'émulsification, la gélification et la capacité de rétention d'eau, ainsi que sa compétitivité en termes de coûts soutenue par des chaînes d'approvisionnement mondiales, ont contribué à sa domination sur le marché. La protéine de blé (gluten) conserve une position de niche en raison de ses propriétés viscoélastiques, qui permettent la création de textures fibreuses d'analogues de viande. Cependant, sa nature allergène (les céréales contenant du gluten sont classées comme allergènes à déclaration obligatoire en vertu des réglementations de la FSA) limite son marché aux consommateurs non cœliaques, restreignant une adoption plus large malgré ses avantages fonctionnels.

Les protéines de pomme de terre et de riz sont privilégiées pour les formulations hypoallergéniques et les profils sensoriels neutres, les rendant adaptées aux applications dans les boissons, les préparations pour nourrissons et la nutrition médicale, où l'atténuation des arômes indésirables est essentielle. Cependant, leur densité protéique plus faible par rapport aux protéines de légumineuses nécessite un mélange ou une fortification pour atteindre les spécifications cibles. Des recherches publiées en janvier 2025 mettent en évidence des avancées dans les technologies de fractionnement à sec, permettant la production durable d'ingrédients protéiques de légumineuses à grains fonctionnels, nutritionnels et palatables sans recourir à une utilisation intensive de solvants. Ces développements soutiennent les fabricants britanniques dans la production d'ingrédients nationaux à étiquette propre et à faible impact, tout en améliorant la viabilité économique grâce à la valorisation des coproduits.

Par application : la nutrition fonctionnelle dépasse l'alimentation et les boissons

Le segment alimentation et boissons représentait 48,95 % de la part de marché en 2025. Cette catégorie comprend les alternatives à la viande (telles que les burgers, les saucisses et la viande hachée), les alternatives laitières (lait, yaourt, fromage), les produits de boulangerie, les boissons, les céréales de petit-déjeuner, les condiments, les sauces, la confiserie et les produits prêts à consommer où les protéines végétales sont utilisées comme ingrédients principaux ou complémentaires. Le segment de la nutrition fonctionnelle devrait croître à un taux de croissance annuel composé (TCAC) de 7,14 % jusqu'en 2031. Dans la nutrition sportive, les mélanges de protéines de pois et de riz gagnent en popularité en raison de leurs profils complets en acides aminés et de leur absorption rapide.

Au sein du segment alimentation et boissons, les alternatives à la viande et à la volaille font face à des défis pour atteindre la parité sensorielle avec les produits carnés traditionnels. Des revues systématiques identifient le goût et la texture comme des obstacles majeurs à l'adoption grand public. Une innovation continue dans la formulation et le traitement est nécessaire pour améliorer l'acceptation par les consommateurs, en particulier parmi les consommateurs de viande, par opposition aux flexitariens convaincus. Dans le segment de l'alimentation animale, les farines et concentrats de protéines végétales de qualité inférieure sont utilisés comme substituts partiels de la farine de soja dans les rations pour l'élevage et l'aquaculture. Cependant, ce segment opère selon des spécifications de qualité et des dynamiques de prix distinctes par rapport aux protéines destinées à l'alimentation humaine. Le segment des soins personnels et cosmétiques représente une application de niche pour les protéines végétales.

Analyse géographique

Le marché du Royaume-Uni opère dans un cadre européen influencé par les initiatives de la Commission européenne visant à réduire les déficits en protéines végétales. Ces initiatives se concentrent sur l'augmentation de la production nationale, la promotion de la diversification des cultures et l'expansion des capacités de transformation. Les mesures politiques ciblant à la fois les marchés des protéines pour l'alimentation animale et l'alimentation humaine pourraient avoir un impact sur les chaînes d'approvisionnement britanniques par le biais des flux commerciaux et de la concurrence régionale. La révision programmée par l'Écosse des contrôles sur les aliments pour animaux en octobre 2024 met en évidence les développements réglementaires en cours qui pourraient affecter l'allocation des protéines végétales entre l'alimentation animale et les applications alimentaires humaines, influençant potentiellement la compétitivité des alternatives d'origine végétale.

La production régionale en Angleterre et en Écosse, notamment pour les cultures arables telles que les légumineuses et les oléagineux, joue un rôle significatif dans la détermination des emplacements des centres logistiques et de transformation. Les données de « L'agriculture au Royaume-Uni 2024 » fournissent des informations sur les hectares cultivés, les tonnes produites, le rendement par hectare et les parts régionales, qui sont essentielles pour évaluer la disponibilité des matières premières nationales et les coûts associés. Les centres urbains comme Londres, Manchester et Édimbourg affichent une pénétration plus élevée des produits d'origine végétale, portée par des démographies plus jeunes, des niveaux d'éducation plus élevés et une plus grande disponibilité dans le commerce de détail et la restauration. Ces facteurs positionnent les zones urbaines comme des marchés de croissance clés pour les produits protéiques végétaux premium et innovants.

L'examen quantitatif du DEFRA en juin 2025 sur la production durable de nouveaux aliments offrira un contexte réglementaire et des indicateurs de durabilité, influençant le soutien politique britannique, les décisions d'investissement et les cadres d'évaluation du cycle de vie pour les acheteurs privilégiant les critères ESG. Les dynamiques commerciales avec l'UE et les marchés mondiaux affectent significativement la disponibilité des ingrédients et les prix. La dépendance du Royaume-Uni aux importations pour les concentrats de protéines de soja et de pois expose le marché à la volatilité des prix des matières premières mondiales et aux défis liés au commerce, tels que les tarifs douaniers et les problèmes logistiques. Ces facteurs contribuent à des coûts d'intrants plus élevés par rapport aux protéines animales produites localement.

Paysage concurrentiel

Le marché des protéines végétales au Royaume-Uni présente une concentration modérée, avec des multinationales établies telles qu'ADM, Cargill, Kerry, Roquette, Ingredion, Glanbia, Tate & Lyle et DSM-Firmenich dominant les chaînes d'approvisionnement en ingrédients. Ces entreprises s'appuient sur des réseaux d'approvisionnement mondiaux, des capacités de traitement avancées et une expertise en développement d'applications.

Des opportunités existent dans des catégories émergentes comme les alternatives aux fruits de mer et aux œufs d'origine végétale, qui connaissent une croissance plus rapide malgré des volumes absolus plus faibles et moins d'acteurs établis. Ces segments présentent des points d'entrée potentiels pour des innovateurs agiles capables de résoudre les complexités de formulation et de surmonter la familiarité limitée des consommateurs. Les avancées technologiques stimulent la différenciation sur le marché. Les domaines clés comprennent la fermentation (par exemple, la montée en puissance de la mycoprotéine d'ENOUGH, qui a suscité l'intérêt de grandes entreprises de viande), la fermentation de précision pour les nouvelles protéines et graisses, les techniques avancées de texturation telles que l'extrusion à haute humidité et la technologie à cellules de cisaillement, et l'expertise en formulation à étiquette propre.

L'activité en matière de brevets met en évidence l'innovation continue dans les technologies de traitement. Par exemple, le brevet WO2016172418A3 décrit des appareils et des flux de processus pour l'extraction et la purification évolutives de protéines végétales adaptées aux applications alimentaires. De telles avancées pourraient être adoptées par les transformateurs ou fournisseurs d'ingrédients britanniques pour améliorer la valeur ajoutée locale et la qualité des produits.

Leaders du secteur des protéines végétales au Royaume-Uni

Archer Daniels Midland Company

Cargill Incorporated

Ingredion Incorporated

Kerry Group PLC

Roquette Frères S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : AB Mauri, un fournisseur de premier plan d'ingrédients de boulangerie avec une présence établie au Royaume-Uni, a conclu une collaboration technique et commerciale stratégique avec la société foodtech croate Nutris. Ce partenariat vise à développer des solutions d'ingrédients innovantes à base de fèves pour le Royaume-Uni et l'Irlande. Nutris utilise un procédé de fractionnement avancé pour séparer les fèves en fractions de protéines, d'amidon et de fibres, permettant la création d'ingrédients protéiques végétaux à étiquette propre et fonctionnels avec des caractéristiques nutritionnelles et de performance améliorées.

- Novembre 2024 : Atura, via Deltagen UK, a lancé ATURA FP80 Organic, un isolat de protéine de fève à haute teneur en protéines et à faible viscosité. Ce produit est conçu pour être utilisé dans les boissons, les alternatives laitières, les snacks et les aliments enrichis, répondant à la demande croissante de protéines végétales de haute qualité d'origine locale.

- Mai 2024 : Roquette a introduit NUTRALYS Fava S900M, son premier isolat de protéine de fève, marquant une expansion notable de son portefeuille de protéines végétales en Europe et en Amérique du Nord. Cet ingrédient contient 90 % de protéines et présente un goût propre, une couleur claire et des propriétés fonctionnelles robustes, notamment une résistance élevée au gel, un contrôle de la viscosité et une stabilité. Ces attributs le rendent adapté aux applications dans les substituts de viande, les alternatives non laitières et les produits de boulangerie.

Périmètre du rapport sur le marché des protéines végétales au Royaume-Uni

La protéine de chanvre, la protéine de pois, la protéine de pomme de terre, la protéine de riz, la protéine de soja et la protéine de blé sont couverts en tant que segments par type de protéine. L'alimentation animale, l'alimentation et les boissons, les soins personnels et cosmétiques, et les compléments alimentaires sont couverts en tant que segments par utilisateur final.| Protéine de chanvre |

| Protéine de pois |

| Protéine de pomme de terre |

| Protéine de riz |

| Protéine de soja |

| Protéine de blé |

| Autres protéines |

| Alimentation animale | |

| Soins personnels et cosmétiques | |

| Alimentation et boissons | Boulangerie |

| Boissons | |

| Céréales de petit-déjeuner | |

| Condiments/Sauces | |

| Confiserie | |

| Produits laitiers et alternatives laitières | |

| Produits alimentaires prêts à consommer/prêts à cuisiner | |

| Viande/Volaille/Fruits de mer et alternatives | |

| Compléments alimentaires | |

| Autres | |

| Nutrition fonctionnelle | Alimentation infantile et préparations pour nourrissons |

| Nutrition pour personnes âgées et nutrition médicale | |

| Nutrition sportive et de performance |

| Par type de protéine | Protéine de chanvre | |

| Protéine de pois | ||

| Protéine de pomme de terre | ||

| Protéine de riz | ||

| Protéine de soja | ||

| Protéine de blé | ||

| Autres protéines | ||

| Par application | Alimentation animale | |

| Soins personnels et cosmétiques | ||

| Alimentation et boissons | Boulangerie | |

| Boissons | ||

| Céréales de petit-déjeuner | ||

| Condiments/Sauces | ||

| Confiserie | ||

| Produits laitiers et alternatives laitières | ||

| Produits alimentaires prêts à consommer/prêts à cuisiner | ||

| Viande/Volaille/Fruits de mer et alternatives | ||

| Compléments alimentaires | ||

| Autres | ||

| Nutrition fonctionnelle | Alimentation infantile et préparations pour nourrissons | |

| Nutrition pour personnes âgées et nutrition médicale | ||

| Nutrition sportive et de performance | ||

Définition du marché

- Utilisateur final - Le marché des ingrédients protéiques fonctionne sur une base B2B. Les fabricants d'aliments, de boissons, de compléments alimentaires, d'alimentation animale et de soins personnels et cosmétiques sont considérés comme les utilisateurs finaux dans le marché étudié. Le périmètre exclut les fabricants qui achètent du lactosérum liquide/sec pour l'utiliser comme agent liant ou épaississant ou pour d'autres applications non protéiques.

- Taux de pénétration - Le taux de pénétration est défini comme le pourcentage du volume du marché des utilisateurs finaux enrichis en protéines par rapport au volume global du marché des utilisateurs finaux.

- Teneur moyenne en protéines - La teneur moyenne en protéines est la teneur moyenne en protéines présente pour 100 g de produit fabriqué par toutes les entreprises d'utilisateurs finaux considérées dans le périmètre de ce rapport.

- Volume du marché des utilisateurs finaux - Le volume du marché des utilisateurs finaux est le volume consolidé de tous les types et formes de produits des utilisateurs finaux dans le pays ou la région.

| Mot-clé | Définition |

|---|---|

| Alpha-lactalbumine (α-Lactalbumine) | C'est une protéine qui régule la production de lactose dans le lait de presque toutes les espèces de mammifères. |

| Acide aminé | C'est un composé organique qui contient à la fois des groupes fonctionnels aminés et acides carboxyliques, nécessaires à la synthèse des protéines corporelles et d'autres composés azotés importants, tels que la créatine, les hormones peptidiques et certains neurotransmetteurs. |

| Blanchiment | C'est le processus consistant à chauffer brièvement des légumes à la vapeur ou à l'eau bouillante. |

| BRC | British Retail Consortium |

| Améliorant de pain | C'est un mélange à base de farine composé de plusieurs ingrédients aux propriétés fonctionnelles spécifiques, conçu pour modifier les caractéristiques de la pâte et conférer des attributs de qualité au pain. |

| BSF | Mouche soldat noire |

| Caséinate | C'est une substance produite en ajoutant un alcali à la caséine acide, un dérivé de la caséine. |

| Maladie cœliaque | La maladie cœliaque est une réaction immunitaire à l'ingestion de gluten, une protéine présente dans le blé, l'orge et le seigle. |

| Colostrum | C'est un liquide laiteux sécrété par les mammifères qui viennent d'accoucher, avant le début de la production de lait maternel. |

| Concentrat | C'est la forme de protéine la moins transformée, avec une teneur en protéines allant de 40 à 90 % en poids. |

| Base de protéines sèches | Cela désigne le pourcentage de « protéines pures » présentes dans un complément alimentaire après élimination complète de l'eau par la chaleur. |

| Lactosérum sec | C'est le produit résultant du séchage du lactosérum frais qui a été pasteurisé et auquel aucun conservateur n'a été ajouté. |

| Protéine d'œuf | C'est un mélange de protéines individuelles, notamment l'ovalbumine, l'ovomucoïde, l'ovoglobuline, la conalbumine, la vitelline et la vitellenine. |

| Émulsifiant | C'est un additif alimentaire qui facilite le mélange d'aliments non miscibles entre eux, tels que l'huile et l'eau. |

| Enrichissement | C'est le processus d'ajout de micronutriments perdus lors de la transformation du produit. |

| ERS | Service de recherche économique de l'USDA |

| Extrusion | C'est le processus consistant à forcer des ingrédients mélangés et ramollis à travers une ouverture dans une plaque perforée ou une filière conçue pour produire la forme requise. L'aliment extrudé est ensuite découpé à une taille spécifique par des lames. |

| Fève | Également connue sous le nom de Faba, c'est un autre terme pour les haricots jaunes cassés. |

| FDA | Administration américaine des aliments et médicaments |

| Floconnage | C'est un processus dans lequel une céréale (comme le maïs, le blé ou le riz) est généralement réduite en gruaux, cuite avec des arômes et des sirops, puis pressée en flocons entre des rouleaux refroidis. |

| Agent moussant | C'est un ingrédient alimentaire qui permet de former ou de maintenir une dispersion uniforme d'une phase gazeuse dans un aliment liquide ou solide. |

| Restauration collective | Cela désigne la partie de l'industrie alimentaire qui comprend les entreprises, les institutions et les sociétés qui préparent des repas en dehors du domicile. Elle comprend les restaurants, les cantines scolaires et hospitalières, les opérations de restauration et de nombreux autres formats. |

| Fortification | C'est l'ajout délibéré de micronutriments qui ne se trouvent pas naturellement dans les aliments ou qui sont perdus lors de la transformation, afin d'améliorer la valeur nutritionnelle d'un produit alimentaire. |

| FSANZ | Food Standards Australia New Zealand |

| FSIS | Service d'inspection de la sécurité alimentaire |

| FSSAI | Autorité de sécurité et de normes alimentaires de l'Inde |

| Agent gélifiant | C'est un ingrédient qui fonctionne comme stabilisant et épaississant pour fournir une épaisseur sans rigidité par la formation d'un gel. |

| GES | Gaz à effet de serre |

| Gluten | C'est une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge. |

| Chanvre | C'est une classe botanique de cultivars de Cannabis sativa cultivés spécifiquement à des fins industrielles ou médicinales. |

| Hydrolysat | C'est une forme de protéine fabriquée en exposant la protéine à des enzymes qui peuvent partiellement rompre les liaisons entre les acides aminés de la protéine et décomposer les grandes protéines complexes en morceaux plus petits. Son traitement la rend plus facile et plus rapide à digérer. |

| Hypoallergénique | Cela désigne une substance qui provoque moins de réactions allergiques. |

| Isolat | C'est la forme de protéine la plus pure et la plus transformée, qui a subi une séparation pour obtenir une fraction protéique pure. Elle contient généralement ≥ 90 % de protéines en poids. |

| Kératine | C'est une protéine qui contribue à la formation des cheveux, des ongles et de la couche externe de la peau. |

| Lactalbumine | C'est l'albumine contenue dans le lait et obtenue à partir du lactosérum. |

| Lactoferrine | C'est une glycoprotéine liant le fer présente dans le lait de la plupart des mammifères. |

| Lupin | Ce sont les graines de légumineuses jaunes du genre Lupinus. |

| Millénial | Également connu sous le nom de Génération Y ou Gen Y, cela désigne les personnes nées entre 1981 et 1996. |

| Monogastrique | Cela désigne un animal avec un estomac à compartiment unique. Les exemples de monogastriques comprennent les humains, la volaille, les porcs, les chevaux, les lapins, les chiens et les chats. La plupart des monogastriques sont généralement incapables de digérer une grande quantité de matières alimentaires cellulosiques telles que les herbes. |

| MPC | Concentrat de protéines de lait |

| MPI | Isolat de protéines de lait |

| MSPI | Isolat de protéines de soja méthylé |

| Mycoprotéine | La mycoprotéine est une forme de protéine unicellulaire, également connue sous le nom de protéine fongique, dérivée de champignons pour la consommation humaine. |

| Nutricosmétiques | C'est une catégorie de produits et d'ingrédients qui agissent comme des compléments nutritionnels pour prendre soin de la beauté naturelle de la peau, des ongles et des cheveux. |

| Ostéoporose | C'est une condition médicale dans laquelle les os deviennent fragiles et cassants en raison d'une perte de tissu, généralement à la suite de changements hormonaux ou d'une carence en calcium ou en vitamine D. |

| PDCAAS | Le score d'acides aminés corrigé de la digestibilité des protéines (PDCAAS) est une méthode d'évaluation de la qualité d'une protéine basée à la fois sur les besoins en acides aminés des humains et sur leur capacité à la digérer. |

| Consommation par habitant de protéines animales | C'est la quantité moyenne de protéines animales (telles que le lait, le lactosérum, la gélatine, le collagène et les protéines d'œuf) disponible pour la consommation par chaque personne dans une population réelle. |

| Consommation par habitant de protéines végétales | C'est la quantité moyenne de protéines végétales (telles que les protéines de soja, de blé, de pois, d'avoine et de chanvre) disponible pour la consommation par chaque personne dans une population réelle. |

| Quorn | C'est une protéine microbienne fabriquée à partir de mycoprotéine comme ingrédient, dans laquelle la culture fongique est séchée et mélangée avec de l'albumine d'œuf ou de la protéine de pomme de terre, qui sert de liant, puis la texture est ajustée et pressée sous diverses formes. |

| Prêt à cuisiner | Cela désigne les produits alimentaires qui comprennent tous les ingrédients, pour lesquels une certaine préparation ou cuisson est requise selon un processus indiqué sur l'emballage. |

| Prêt à consommer | Cela désigne un produit alimentaire préparé ou cuisiné à l'avance, ne nécessitant aucune cuisson ou préparation supplémentaire avant d'être consommé. |

| RTD | Prêt à boire |

| RTS | Prêt à servir |

| Graisses saturées | C'est un type de graisse dans lequel les chaînes d'acides gras ne comportent que des liaisons simples. Elle est généralement considérée comme mauvaise pour la santé. |

| Saucisse | C'est un produit carné composé de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou marinée, et qui est généralement ensuite fourrée dans un boyau. |

| Seïtan | C'est un substitut de viande d'origine végétale fabriqué à partir de gluten de blé. |

| Capsule molle | C'est une capsule à base de gélatine avec un remplissage liquide. |

| SPC | Concentrat de protéines de soja |

| SPI | Isolat de protéines de soja |

| Spiruline | C'est une biomasse de cyanobactéries pouvant être consommée par les humains et les animaux. |

| Stabilisant | C'est un ingrédient ajouté aux produits alimentaires pour aider à maintenir ou à améliorer leur texture d'origine ainsi que leurs caractéristiques physiques et chimiques. |

| Supplémentation | C'est la consommation ou la fourniture de sources concentrées de nutriments ou d'autres substances destinées à compléter les nutriments dans l'alimentation et à corriger les carences nutritionnelles. |

| Texturant | C'est un type spécifique d'ingrédient alimentaire utilisé pour contrôler et modifier la sensation en bouche et la texture des produits alimentaires et des boissons. |

| Épaississant | C'est un ingrédient utilisé pour augmenter la viscosité d'un liquide ou d'une pâte et le rendre plus épais, sans modifier substantiellement ses autres propriétés. |

| Graisses trans | Également appelées acides gras trans-insaturés ou acides gras trans, c'est un type de graisse insaturée qui se produit naturellement en petites quantités dans la viande. |

| TSP | Protéine de soja texturée |

| TVP | Protéine végétale texturée |

| WPC | Concentrat de protéines de lactosérum |

| WPI | Isolat de protéines de lactosérum |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit spécifique et au pays sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement