Taille et parts du marché de la restauration collective au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 104.81 Milliards de dollars |

| Taille du Marché (2026) | 110.97 Milliards de dollars |

| Taille du Marché (2031) | 147.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.88% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la restauration collective au Royaume-Uni par Mordor Intelligence

Le marché de la restauration collective au Royaume-Uni devrait croître de 104,81 milliards USD en 2025 à 110,97 milliards USD en 2026 et devrait atteindre 147,63 milliards USD d'ici 2031, à un TCAC de 5,88 % sur la période 2026-2031. La demande persistante des consommateurs pour la commodité, la commande facilitée par la technologie et la restauration expérientielle oriente les capitaux vers les infrastructures de livraison, l'innovation des menus et l'engagement omnicanal. Les opérateurs qui intègrent des analyses issues de l'intelligence artificielle dans la planification des stocks, la gestion des horaires de travail et les promotions ciblées élargissent leurs marges bénéficiaires, même lorsque l'inflation salariale et les coûts énergétiques pèsent sur l'économie des unités. L'adoption rapide de modèles hybrides, combinant l'ambiance du repas sur place avec une solide exécution hors site, a réécrit l'économie des emplacements en associant la visibilité sur les artères commerciales à des installations de production « fantômes » distribuées. La conformité en matière de durabilité devient un catalyseur de croissance tout aussi puissant : les chaînes qui investissent tôt dans des cuisines neutres en carbone et un approvisionnement transparent en ingrédients captent le nombre croissant de convives animés par des valeurs.

Principaux enseignements du rapport

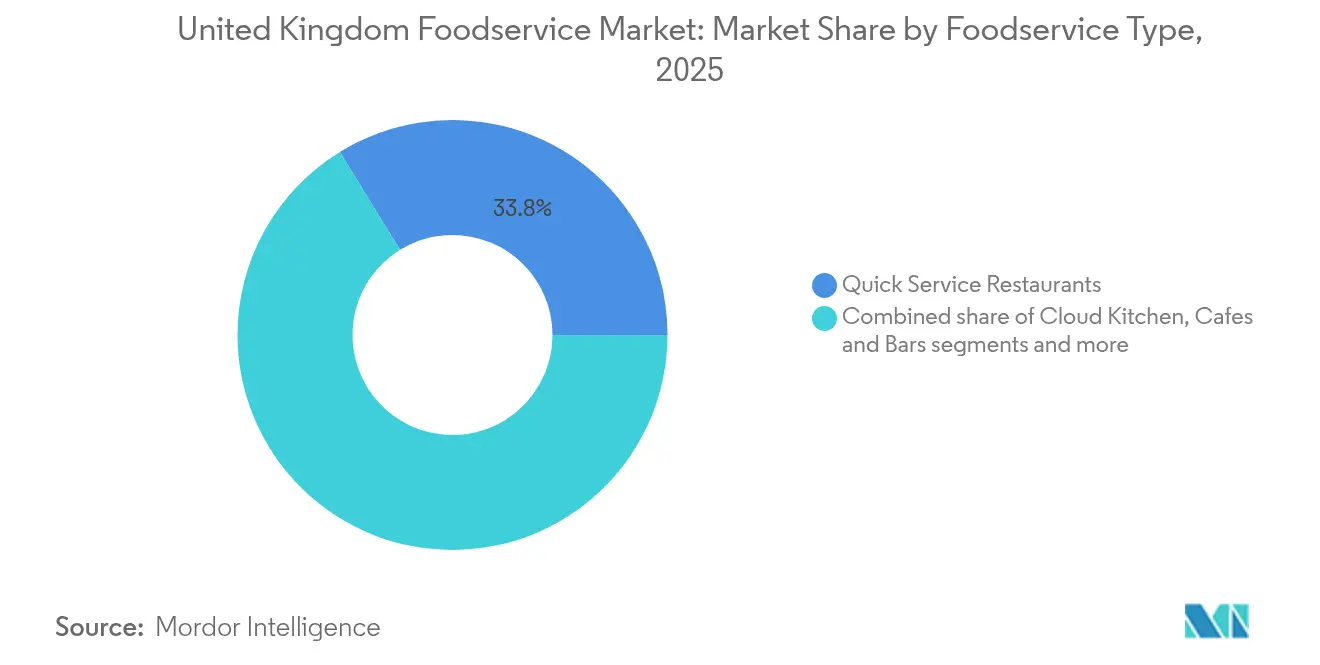

- Par type de restauration, les restaurants à service rapide ont dominé avec 33,78 % des parts du marché de la restauration collective au Royaume-Uni en 2025, tandis que les cuisines fantômes ont affiché l'expansion la plus rapide, enregistrant un TCAC de 12,10 % jusqu'en 2031.

- Par type de point de vente, les indépendants ont conservé 56,72 % du marché de la restauration collective au Royaume-Uni en 2025, les chaînes ayant accéléré leurs investissements numériques ; il est toutefois également prévu qu'ils captent la valeur incrémentielle la plus élevée, en augmentant de 6,35 % par an jusqu'en 2031.

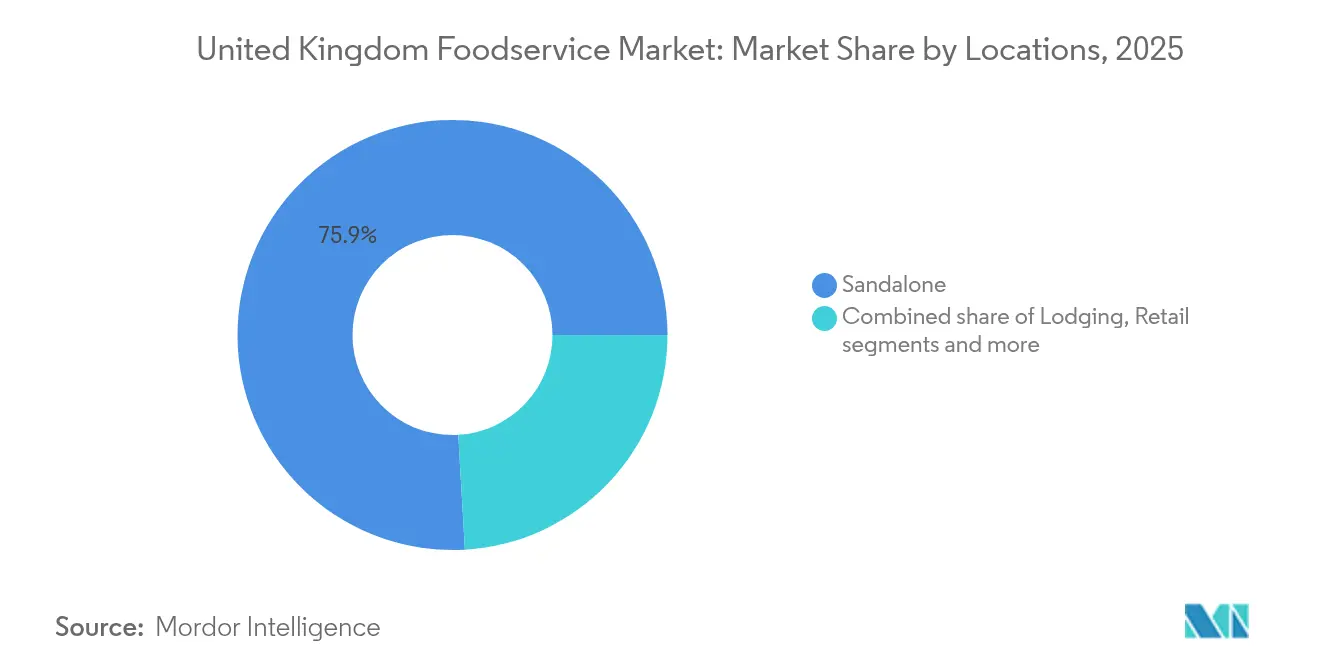

- Par emplacement, les établissements autonomes représentaient 75,92 % de l'activité du marché de la restauration collective au Royaume-Uni en 2025, tandis que les établissements liés à l'hébergement devraient croître à un TCAC de 9,78 % grâce à la reprise de l'hôtellerie et aux programmes d'expérience client intégrés.

- Par type de service, le repas sur place est resté dominant avec 54,62 % de la taille du marché de la restauration collective au Royaume-Uni en 2025, mais les services de livraison progressent à un TCAC de 7,11 % jusqu'en 2031, les consommateurs conservant les habitudes de commande acquises pendant la pandémie même après le retour de la restauration en personne.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la restauration collective au Royaume-Uni

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Essor des applications de livraison de repas | +1.8% | National, avec une concentration dans les centres urbains | Moyen terme (2-4 ans) |

| Demande accrue d'options de menu plus saines, véganes, hypocaloriques et sans allergènes | +1.2% | National, avec des segments premium à Londres et dans le Sud-Est | Long terme (≥ 4 ans) |

| Émergence et croissance rapide des cuisines fantômes | +0.9% | Centres urbains, expansion vers les marchés suburbains | Court terme (≤ 2 ans) |

| Intérêt croissant des consommateurs pour les cuisines mondiales authentiques et les menus fusion | +0.7% | Zones métropolitaines à populations diversifiées | Moyen terme (2-4 ans) |

| Les tendances des réseaux sociaux et la restauration « instagrammable » façonnent les choix des consommateurs | +0.6% | National, avec les jeunes démographies comme moteur d'adoption | Court terme (≤ 2 ans) |

| Simplification des menus et offres de valeur | +0.4% | National, avec un accent sur les segments sensibles aux coûts | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor des applications de livraison de repas

Les applications de livraison de repas ont considérablement transformé les sources de revenus et l'accès des consommateurs pour les opérateurs de restauration collective, leur permettant de surmonter les limitations traditionnelles du repas sur place grâce à une portée géographique élargie. Des partenariats tels que celui d'Uber Eats avec Pret A Manger démontrent comment les agrégateurs tiers améliorent l'acquisition de clients et la visibilité de la marque. Cependant, ils introduisent des défis tels que des commissions comprises entre 15 % et 30 % par commande. Cette pression financière a conduit les restaurants à reconfigurer leurs espaces physiques en y intégrant des zones dédiées à la préparation des livraisons, garantissant une exécution efficace des commandes tout en maintenant les standards du repas sur place. Les opérateurs intègrent de plus en plus les technologies en temps réel pour équilibrer leurs relations avec les plateformes agrégateurs et leurs propres outils de vente directe aux consommateurs, dans le but de préserver leurs marges et de fidéliser la clientèle. Les chaînes de rue commerçante comme Greggs s'appuient sur des applications propriétaires pour des offres personnalisées et un regroupement efficace des commandes, tout en maintenant une présence sur les plateformes tierces pour maximiser leur exposition. Pour soutenir la croissance omnicanale, les flux de travail, les opérations en cuisine et les rotations de postes sont restructurés, avec des investissements dans l'automatisation ou des équipes de livraison spécialisées améliorant l'efficacité. La livraison étant devenue un moteur de revenus essentiel, des contrôles stricts du suivi des commandes, de l'emballage et de la gestion du temps sont indispensables pour maintenir la qualité de service. Cependant, la dépendance aux applications de livraison soulève des préoccupations concernant les fluctuations des taux de commission et les risques de désintermédiation, incitant à se concentrer sur la propriété des données et l'engagement client via des canaux propriétaires. L'intégration de la commande numérique, des partenariats avec des agrégateurs et des plateformes internes oblige les opérateurs à s'adapter en permanence, en équilibrant les nouvelles opportunités de revenus avec la gestion des coûts et le contrôle de la marque.

Demande accrue d'options de menu plus saines, véganes, hypocaloriques et sans allergènes

Les habitudes de consommation axées sur la santé reconfigurent le secteur de la restauration collective, poussant aussi bien les grandes chaînes que les opérateurs indépendants à innover et à élargir leurs offres au-delà des restrictions alimentaires traditionnelles et de l'évitement des allergènes. Par exemple, Pizza Hut a introduit des pizzas et des accompagnements à base de plantes pour répondre à la clientèle végane qui, selon la Vegan Society en 2024, a atteint environ 2 millions de personnes (3 % de la Grande-Bretagne) [1]Source : La Vegan Society, « Nationwide Trends Highlight Growing Shift Toward Plant-Based Diets », vegansociety.com. McDonald's a également développé un menu végan, comprenant le burger McPlant, le Vegetable Deluxe, le wrap Spicy Veggie One, les Veggie Dippers et certains articles du petit-déjeuner, équilibrant les classiques gourmands avec des alternatives axées sur la santé pour répondre aux diverses exigences de ses consommateurs. Le développement des menus intègre de plus en plus des tendances telles que les options hypocaloriques, les articles sans allergènes et les aliments fonctionnels, s'alignant sur les recommandations alimentaires actualisées de l'Organisation mondiale de la Santé qui soulignent la réduction de la consommation d'aliments transformés. Les exigences réglementaires en matière d'étiquetage nutritionnel transparent et d'approvisionnement en ingrédients, imposées par les règles de gestion des allergènes de l'Agence des normes alimentaires (FSA), nécessitent une formation complète du personnel et une visibilité de la chaîne d'approvisionnement. Bien que ces réglementations posent des défis, elles créent également des opportunités de premiumisation par le biais d'un positionnement en étiquette propre. Les considérations d'étiquette propre et de durabilité gagnant en importance, les pratiques d'approvisionnement en ingrédients et les emballages écologiques deviennent des outils marketing essentiels. L'évolution du cadre réglementaire et l'évolution des préférences des consommateurs accélèrent l'innovation et les changements opérationnels, rendant les menus soucieux de la santé et transparents indispensables pour la croissance et la fidélisation de la clientèle.

Émergence et croissance rapide des cuisines fantômes

Les cuisines fantômes transforment le secteur de la restauration collective en tirant parti de coûts immobiliers plus faibles et de configurations optimisées pour la livraison afin d'atteindre une économie d'unité supérieure par rapport aux restaurants traditionnels dans les zones urbaines à loyers élevés. L'expansion de Karma Kitchen à travers Londres démontre l'efficacité des pôles de livraison construits à cet effet, où plusieurs marques virtuelles opèrent depuis un seul emplacement, optimisant l'utilisation de la cuisine et réduisant les dépenses en infrastructure orientée client. La domination de Londres dans ce domaine est évidente d'après les données de l'Institut Autonomy de 2024, qui signale 32 sites Editions (cuisine partagée) dans la ville, dépassant largement le total combiné de 21 sites dans les autres régions du Royaume-Uni et consolidant Londres comme pôle stratégique de Deliveroo [2]Source : L'Institut Autonomy, « The Future of Cloud Kitchens: A Municipal Approach », autonomy.work. Ce modèle abaisse les barrières à l'entrée sur le marché et déplace la concurrence vers des zones de livraison virtuelles, où des cartes thermiques basées sur les données remplacent les indicateurs traditionnels de fréquentation. La technologie est intégrante, les cuisines fantômes s'appuyant sur des plateformes numériques avancées, des analyses et des outils de prévision de la demande pour adapter les opérations en temps réel. La scalabilité et la nature légère en actifs de ce modèle continuent d'attirer des investissements importants en capital-risque, comme en témoignent les récents tours de financement d'opérateurs tels que Foodstars, reflétant la confiance dans son potentiel commercial à long terme.

Intérêt croissant des consommateurs pour les cuisines mondiales authentiques et les menus fusion

La demande des consommateurs pour des cuisines mondiales authentiques et des menus fusion évolue, portée par la diversification démographique et une exposition accrue aux saveurs internationales grâce aux voyages. En 2023, l'Organisation de coopération et de développement économiques (OCDE) a indiqué que 15,2 % de la population du Royaume-Uni, soit environ 10,3 millions de personnes, étaient nées à l'étranger, avec des contributions significatives de communautés telles que l'Inde (9 %), la Pologne (7 %) et le Pakistan (5 %) [3]Source : Organisation de coopération et de développement économiques (OCDE), « International Migration Outlook 2025 », oecd.org . Ce changement démographique a alimenté la demande d'offres alimentaires culturellement distinctes, des opérateurs indépendants comme Dishoom s'appuyant sur des menus axés sur l'ethnicité pour concurrencer les grandes chaînes grâce à des produits différenciés et une narration authentique. Les plateformes de réseaux sociaux, notamment Instagram, amplifient l'attrait des plats visuellement distinctifs et culturellement uniques, stimulant l'engagement des clients. Les grandes chaînes sont confrontées à des difficultés pour faire évoluer les méthodes de préparation authentiques, nécessitant souvent une formation spécialisée et des adaptations de la chaîne d'approvisionnement pour garantir la cohérence. Les concepts fusion, mêlant techniques familières et internationales, élargissent l'attrait des consommateurs tout en préservant l'authenticité culturelle. La traçabilité des ingrédients et l'approvisionnement régional sont de plus en plus mis en avant pour renforcer la transparence et instaurer la confiance avec des consommateurs informés. Les opérateurs investissent également dans les échanges de chefs, les pop-ups thématiques et les collaborations de menus pour maintenir l'authenticité et l'innovation. L'interaction entre les changements démographiques, les goûts inspirés par les voyages, l'influence des réseaux sociaux et les stratégies opérationnelles a créé un paysage concurrentiel où les entreprises doivent équilibrer authenticité et accessibilité pour répondre aux préférences changeantes des consommateurs.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Inflation des coûts alimentaires et de la main-d'œuvre | -0.8% | National, avec une pression aiguë à Londres et dans le Sud-Est | Court terme (≤ 2 ans) |

| La concurrence croissante crée un besoin de différenciation | -0.6% | National, avec une intensification dans les marchés urbains saturés | Moyen terme (2-4 ans) |

| Érosion de la fidélité à la marque | -0.5% | National, affectant de manière disproportionnée les chaînes établies | Long terme (≥ 4 ans) |

| Coûts de conformité aux rapports de durabilité | -0.4% | National, avec une application plus stricte dans les grandes villes | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Inflation des coûts alimentaires et de la main-d'œuvre

L'inflation des coûts alimentaires et de la main-d'œuvre exerce une pression significative sur le marché de la restauration collective au Royaume-Uni, obligeant les opérateurs à ajuster les prix des menus, les stratégies d'approvisionnement et les protocoles opérationnels pour rester viables face à des marges bénéficiaires qui se rétrécissent. La hausse des coûts de main-d'œuvre, tirée par des augmentations substantielles du salaire minimum et des cotisations patronales plus élevées en 2025, est particulièrement difficile pour des marques comme Wetherspoons, qui font face au double fardeau de l'escalade des charges salariales et de l'augmentation des coûts des ingrédients clés et de l'énergie. Cette combinaison de pressions inflationnistes a conduit à des ajustements fréquents des prix des menus, les points de vente de restauration rapide spécialisés dans le poulet et les burgers mettant souvent en œuvre les plus fortes hausses de prix, tandis que les chaînes de restauration décontractée se concentrent sur les efficacités opérationnelles et des hausses de prix modérées pour gérer les coûts de personnel plus élevés. Pour maintenir la valeur perçue et faire face à l'inflation des coûts des intrants, de nombreuses entreprises adoptent des stratégies de tarification fondées sur les données, optimisent leurs offres de menus et réaffectent les ressources humaines pour protéger la rentabilité sans aliéner les clients sensibles aux coûts. De plus, les opérateurs s'engagent dans des négociations plus intenses avec les fournisseurs, poursuivent des initiatives d'approvisionnement stratégique et font face à une vulnérabilité accrue aux perturbations de la chaîne d'approvisionnement, notamment dans les catégories alimentaires volatiles telles que les huiles, les produits laitiers et les protéines. L'inflation continuant d'impacter à la fois les coûts alimentaires et de main-d'œuvre, la nécessité d'efficacité est devenue critique. Les organisations automatisent de plus en plus les processus, investissent dans des analyses multi-sites et revoient les programmes de fidélité ou les stratégies promotionnelles pour maintenir le trafic client tout en préservant les marges. L'effet cumulatif est un défi à l'échelle du secteur, où l'inflation amplifie les complexités opérationnelles, obligeant les entreprises à s'adapter rapidement et à démontrer leur résilience face à l'évolution des attentes des consommateurs et aux pressions persistantes sur les coûts.

La concurrence croissante crée un besoin de différenciation

L'intensification de la concurrence dans les emplacements de premier choix saturés a poussé les opérateurs de restauration collective au Royaume-Uni à se concentrer sur la différenciation par des menus uniques, des services innovants et des offres expérientielles qui soutiennent un positionnement premium. L'essor des options de livraison a réduit les avantages traditionnels liés à l'emplacement, poussant les marques à prioriser la qualité des aliments, la rapidité et la valeur sur des géographies plus larges. Les investissements dans des technologies avancées, telles que les systèmes de point de vente (POS) intégrés, les plateformes de gestion de la relation client et les analyses opérationnelles, deviennent essentiels pour optimiser les performances et améliorer les expériences des consommateurs. Les petits opérateurs ont du mal à financer ces technologies et à maintenir des prix compétitifs, ce qui entraîne des pressions de consolidation favorisant les grandes chaînes comme Greggs et Leon, qui utilisent leur échelle pour mettre en œuvre des stratégies numériques avancées. La différenciation repose de plus en plus sur l'authenticité locale, la personnalisation et les collaborations stratégiques, avec des événements thématiques et des expériences axées sur la communauté s'alignant sur l'évolution des préférences des consommateurs. La tarification fondée sur les données et la simplification des menus améliorent la flexibilité opérationnelle, tandis que les applications de fidélité et les promotions ciblées contribuent à maintenir l'engagement des clients. Si la technologie améliore l'efficacité et les informations, le service personnalisé reste essentiel pour favoriser la fidélité à la marque et améliorer les expériences de restauration. Les investissements dans la visibilité en ligne, l'engagement sur les réseaux sociaux et les partenariats avec des influenceurs renforcent davantage la notoriété de la marque, permettant aux opérateurs d'établir des identités de marché distinctes dans un environnement concurrentiel. L'interaction entre la saturation du marché, l'adoption technologique et l'innovation souligne la nécessité d'agilité, d'authenticité et de stratégies centrées sur le client pour obtenir des avantages concurrentiels durables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de restauration : la domination des restaurants à service rapide face à la disruption des cuisines fantômes

Les restaurants à service rapide (QSR) devraient maintenir leur position de leader du marché avec une part de 33,78 % en 2025. Cela reflète les préférences des consommateurs pour la rapidité, la commodité et le rapport qualité-prix, qui s'alignent sur l'incertitude économique et les modes de vie contraints par le temps. Par ailleurs, les cuisines fantômes devraient atteindre un taux de croissance annuel composé (CAGR) impressionnant de 12,10 % d'ici 2031, indiquant un glissement significatif vers des formats optimisés pour la livraison. Ces formats réduisent les coûts immobiliers en contact avec la clientèle tout en maximisant l'efficacité des cuisines. Les restaurants à service complet font face à des défis liés à leur modèle traditionnel de restauration sur place, qui implique des coûts de main-d'œuvre plus élevés et des emplacements premium. Cependant, leurs offres culinaires diversifiées, allant des concepts asiatiques aux concepts européens, offrent des opportunités de différenciation que les formats QSR ne peuvent pas facilement reproduire. Les cafés et les bars bénéficient des tendances en matière de rassemblements sociaux et de travail à distance, qui génèrent du trafic en journée. Les coffee shops spécialisés, en particulier, capitalisent sur une tarification premium grâce à un positionnement artisanal et à des éléments d'expérience.

L'évolution du segment de la restauration met en évidence le rôle de la technologie dans la transformation des modèles opérationnels. Les cuisines fantômes exploitent l'analyse de données pour optimiser les offres de menus et les itinéraires de livraison, offrant des efficacités que les restaurants traditionnels ne peuvent pas égaler. Par exemple, les initiatives de transformation numérique de McDonald's, telles que la prise de commande au drive alimentée par l'IA et l'intégration d'applications mobiles, illustrent la manière dont les opérateurs QSR établis investissent dans la technologie pour maintenir des avantages concurrentiels face aux concurrents natifs de la livraison. De plus, la conformité réglementaire devient de plus en plus complexe, car les différents types de restauration sont soumis à des exigences variables en matière de santé et de sécurité. Les établissements à service complet, en particulier, nécessitent une formation du personnel plus complète et des protocoles d'interaction avec la clientèle plus élaborés par rapport aux formats axés sur la livraison.

Par type de point de vente : résilience des indépendants face à la consolidation des chaînes

Les points de vente indépendants devraient détenir une part de marché de 56,72 % en 2025, avec un taux de croissance annuel composé (TCAC) de 6,35 % jusqu'en 2031. Cette croissance souligne leur résilience malgré des défis tels que les coûts d'adoption technologique et les complexités de la chaîne d'approvisionnement. La performance des points de vente indépendants reflète les préférences des consommateurs pour des expériences de restauration authentiques et d'approvisionnement local, que ces opérateurs offrent plus efficacement que les formats de chaînes standardisés. En revanche, les points de vente en chaîne bénéficient d'économies d'échelle dans les achats, le marketing et le déploiement technologique. Cependant, leurs taux de croissance restent inférieurs à ceux des indépendants, ce qui indique que l'efficacité opérationnelle seule ne peut pas répondre pleinement à la demande des consommateurs pour des expériences de restauration uniques et des liens communautaires plus forts.

Le paysage concurrentiel entre les points de vente indépendants et en chaîne évolue à mesure que les opérateurs indépendants adoptent de plus en plus des pratiques similaires à celles des chaînes. Celles-ci incluent des partenariats de type franchise et des plateformes de services partagés qui améliorent les capacités technologiques et d'achat tout en préservant l'identité locale. Par exemple, la stratégie d'expansion de McDonald's, qui combine des emplacements détenus par l'entreprise avec des partenariats de franchise, démontre comment les chaînes peuvent équilibrer la standardisation avec l'adaptation au marché local. Les opérateurs indépendants, quant à eux, tirent parti de leur flexibilité dans l'innovation des menus et la gestion de la relation client. Cependant, ils font face à une pression croissante pour investir dans des systèmes de commande numérique et des partenariats de livraison, qui nécessitent des investissements en capital importants généralement associés aux opérateurs plus importants. De plus, la conformité aux réglementations de l'Agence des normes alimentaires (FSA) ajoute une complexité opérationnelle pour les indépendants, en particulier ceux qui n'ont pas de personnel dédié à la conformité. Bien que cela crée des défis, cela établit également des barrières à l'entrée qui protègent les opérateurs établis de la nouvelle concurrence.

Par emplacement : force des établissements autonomes avec une montée en puissance de l'hébergement

Les établissements autonomes devraient représenter 75,92 % des parts de marché en 2025, soulignant l'importance continue des espaces de restauration dédiés qui permettent un contrôle total sur l'expérience client et l'efficacité opérationnelle. En revanche, la restauration collective liée à l'hébergement devrait afficher le plus fort potentiel de croissance, avec un TCAC de 9,78 %. Cette croissance est portée par la reprise du secteur de l'hôtellerie et les stratégies d'expérience client intégrées, qui favorisent des bases de clientèle captives et des dépenses moyennes par visite plus élevées. Les établissements de commerce de détail bénéficient des synergies avec le trafic piétonnier et des horaires d'exploitation prolongés, tandis que les établissements de voyage font face à des défis dus aux fluctuations des schémas de transport et aux restrictions réglementaires, entraînant des incertitudes opérationnelles.

La forte croissance du segment de l'hébergement met en évidence l'impact des partenariats stratégiques entre les exploitants hôteliers et les marques de restauration, qui créent une valeur mutuelle grâce à l'acquisition partagée de clients et aux efficacités opérationnelles. Par exemple, le Premier Inn de Whitbread a intégré des concepts de restauration pour améliorer la satisfaction des clients tout en générant des flux de revenus supplémentaires provenant à la fois des clients de l'hôtel et des clients locaux. Les établissements de loisirs, en revanche, subissent des fluctuations saisonnières de la demande, nécessitant des modèles de dotation en personnel flexibles et des ajustements de menus. Cette complexité opérationnelle bénéficie aux opérateurs ayant une expertise dans la gestion d'une utilisation variable des capacités. Les opérateurs autonomes conservent des avantages dans la sélection des emplacements et la flexibilité des négociations de baux, mais font face à une concurrence croissante de la part des concepts multi-emplacements, qui peuvent sécuriser des biens immobiliers premium en tirant parti de flux de revenus diversifiés sur plusieurs sites.

Par type de service : reprise du repas sur place rencontre l'innovation de la livraison

Les services de repas sur place devraient maintenir une part de marché de 54,62 % en 2025, reflétant les préférences des consommateurs pour les expériences de restauration sociale et l'hospitalité à service complet que les formats de livraison ne peuvent pas reproduire. Pendant ce temps, le segment des services de livraison devrait croître à un taux de croissance annuel composé (TCAC) de 7,11 % jusqu'en 2031, porté par des changements comportementaux durables vers une consommation axée sur la commodité. Ces changements, initialement accélérés par les restrictions liées à la pandémie, continuent de s'étendre grâce aux avancées des plateformes technologiques et des réseaux logistiques. Les services de vente à emporter occupent une position intermédiaire, offrant rapidité et commodité tout en préservant des relations directes avec les clients, qui peuvent être perturbées par des plateformes de livraison tierces.

L'évolution des types de service nécessite que les opérateurs optimisent leurs opérations sur plusieurs canaux simultanément. Les concepts à succès investissent dans des agencements de cuisine conçus pour gérer efficacement les commandes de repas sur place, de vente à emporter et de livraison sans compromettre la qualité ou la rapidité pour aucun canal. Par exemple, Domino's a investi dans des technologies d'optimisation de la livraison, telles que le suivi GPS et l'analyse prédictive pour la planification des itinéraires, afin d'améliorer la qualité de service tout en réduisant les coûts opérationnels. De plus, les services de repas sur place bénéficient de valeurs de commande moyennes plus élevées et d'opportunités de vente incitative grâce aux interactions de service personnalisées. Cependant, ces avantages s'accompagnent de coûts de main-d'œuvre plus élevés et d'investissements immobiliers importants, que les concurrents axés sur la livraison peuvent souvent éviter. D'autre part, l'intégration de systèmes de commande numérique sur tous les types de service est devenue essentielle. Ces systèmes répondent non seulement aux attentes des clients en matière de commodité, mais fournissent également des données précieuses pour l'optimisation opérationnelle et la gestion de la relation client.

Analyse géographique

Les différences régionales dans le marché de la restauration collective sont façonnées par les conditions économiques, les tendances démographiques et les cadres réglementaires en Angleterre, en Écosse, au Pays de Galles et en Irlande du Nord. Londres et le Sud-Est affichent la plus forte concentration de marché en raison de facteurs tels que la densité de population, les niveaux de revenus disponibles plus élevés et l'activité touristique importante. Cependant, ces régions font également face à une concurrence intense et à des coûts opérationnels élevés. L'Écosse bénéficie d'une forte demande touristique et d'une identité culinaire distinctive, tandis que le Pays de Galles et l'Irlande du Nord offrent un potentiel de croissance grâce à des niveaux de concurrence plus faibles et à des programmes de soutien gouvernementaux visant à développer le secteur de l'hôtellerie. Les préférences régionales des consommateurs créent en outre des opportunités pour des concepts de menus et des formats de service adaptés localement qui s'alignent sur les goûts culturels et les comportements de dépenses.

Le Brexit a introduit des variations régionales dans les chaînes d'approvisionnement, la position réglementaire unique de l'Irlande du Nord influençant l'approvisionnement en ingrédients et les exigences de conformité différemment par rapport aux autres régions du Royaume-Uni. De plus, les initiatives de rééquilibrage territorial du gouvernement apportent un soutien ciblé au développement du secteur de l'hôtellerie dans les zones économiquement défavorisées. Ces initiatives créent des opportunités pour les opérateurs axés sur l'expansion de bénéficier d'options de financement favorables et d'une assistance réglementaire.

Les schémas d'emploi régionaux impactent significativement la disponibilité de la main-d'œuvre et les niveaux de salaires. Par exemple, le marché du travail tendu à Londres entraîne des coûts de rémunération plus élevés, présentant des défis pour les opérateurs. Cependant, cela crée également des opportunités d'attirer des talents en offrant de meilleures conditions de travail et des programmes de développement de carrière. Par ailleurs, les marchés urbains et ruraux présentent des exigences opérationnelles distinctes. Les emplacements urbains bénéficient de la densité de livraison et de l'accès aux transports en commun, tandis que les zones rurales offrent des avantages tels que des coûts immobiliers plus faibles et une concurrence réduite. Ces différences nécessitent des stratégies opérationnelles adaptées pour répondre aux caractéristiques uniques de chaque type de marché.

Paysage concurrentiel

Le marché de la restauration collective au Royaume-Uni présente une fragmentation modérée, avec des chaînes établies comme McDonald's, Starbucks et Domino's opérant aux côtés d'entreprises indépendantes et de marques numériques innovantes. Les acteurs de premier plan bénéficient d'avantages d'échelle dans des domaines tels que les achats, le marketing et l'adoption technologique. Cependant, ils font face à une concurrence continue de la part de petits opérateurs qui s'adaptent rapidement aux préférences locales et aux tendances émergentes des consommateurs. Cet environnement concurrentiel stimule une innovation continue dans les offres de menus, la prestation de services et l'engagement client. Les opérateurs doivent équilibrer les efficacités de la standardisation avec la nécessité de la localisation pour répondre efficacement à des segments de marché diversifiés.

L'adoption technologique est devenue de plus en plus importante, servant de facteur critique pour améliorer l'efficacité opérationnelle et enrichir les expériences client. Les investissements dans la gestion des stocks pilotée par l'intelligence artificielle, l'analyse prédictive de la demande et les plateformes de commande numérique intégrées permettent aux opérateurs d'optimiser leurs performances et de rester compétitifs. Par exemple, le système de commande mobile de Starbucks démontre comment les marques établies utilisent la technologie pour maintenir leurs parts de marché face à la concurrence des rivaux traditionnels et des perturbateurs axés sur la livraison. Ces avancées technologiques fournissent également des informations plus approfondies sur les clients et permettent un engagement personnalisé, permettant aux marques d'affiner leurs modèles de service en temps réel.

Si la concurrence est intense sur les marchés urbains matures, d'importantes opportunités existent dans les régions insuffisamment desservies, les catégories de cuisine émergentes et les formats de service hybrides qui combinent la restauration traditionnelle avec l'optimisation de la livraison. Ces domaines présentent un potentiel de croissance tant pour les opérateurs établis que pour les nouveaux entrants, offrant des voies pour innover et capter des parts de marché grâce à un positionnement stratégique et à l'excellence opérationnelle. L'interaction entre la fragmentation du marché, les avancées technologiques et les niches inexploitées crée un paysage concurrentiel dynamique et en évolution dans le marché de la restauration collective au Royaume-Uni. L'adaptabilité et la différenciation restent essentielles pour réaliser la croissance et maintenir le succès à long terme.

Principaux acteurs du secteur de la restauration collective au Royaume-Uni

McDonald's Corporation

Whitbread PLC

The Coca-Cola Company

Greggs plc

Starbucks Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Subway a déployé sa gamme de pommes de terre au four « Spudway » dans tout le Royaume-Uni à la suite d'un essai réussi plus tôt dans l'année. Les pommes de terre au four sont devenues un élément permanent du menu dans tous les restaurants Subway au Royaume-Uni. Les garnitures disponibles comprenaient Fromage et haricots, Thon Mayo, Boulettes de viande Marinara et Poulet Tikka. Les clients pouvaient également personnaliser leurs pommes de terre au four avec n'importe quelle garniture parmi les ingrédients de sandwich signature de Subway, tels que les protéines, les salades et les sauces.

- Septembre 2025 : Domino's a lancé une sous-marque axée sur le poulet, Chick 'N' Dip. La sous-marque a été testée dans 187 établissements Domino's dans le nord-ouest de l'Angleterre et en Irlande du Nord, avec des plans d'expansion nationale. Le menu comprenait une variété de filets de poulet, d'ailes et de bouchées désossées, accompagnés d'une sélection de neuf sauces inspirées des saveurs mondiales : Aïoli à l'ail, BBQ, Miel piquant, Glaçage au piment fantôme, Curry Katsu, Mayo mexicaine, Teriyaki, Ail et herbes, et Buffalo piquant.

- Août 2025 : Costa Coffee a annoncé le lancement d'un magasin exclusivement dédié à la vente à emporter à l'aéroport de Londres Stansted au Royaume-Uni. Situé côté piste, le magasin proposait une sélection d'articles de petit-déjeuner, d'options de déjeuner et de desserts, tous conçus pour la vente à emporter. La conception du magasin mettait l'accent sur un service rapide et pratique, les clients pouvant utiliser la fonction Click and Collect via l'application Costa Coffee pour passer des commandes et minimiser les temps d'attente.

Périmètre du rapport sur le marché de la restauration collective au Royaume-Uni

Cafés & bars, cuisine fantôme, restaurants à service complet, restaurants à service rapide sont couverts en tant que segments par type de restauration. Points de vente en chaîne, points de vente indépendants sont couverts en tant que segments par type de point de vente. Loisirs, hébergement, commerce de détail, autonome, voyage sont couverts en tant que segments par emplacement.

| Cafés et bars | Bars et pubs |

| Café | |

| Bars à jus/smoothies/desserts | |

| Cafés spécialisés en café et thé | |

| Cuisine fantôme | |

| Restaurants à service complet | Asiatique |

| Européen | |

| Latino-américain | |

| Moyen-Oriental | |

| Nord-américain | |

| Autres cuisines de restaurants à service complet | |

| Restaurants à service rapide | Boulangeries |

| Burger | |

| Glaces | |

| Cuisines à base de viande | |

| Pizza | |

| Autres cuisines de restaurants à service rapide |

| Points de vente en chaîne |

| Points de vente indépendants |

| Loisirs |

| Hébergement |

| Commerce de détail |

| Autonome |

| Voyage |

| Repas sur place |

| Vente à emporter |

| Livraison |

| Par type de restauration | Cafés et bars | Bars et pubs |

| Café | ||

| Bars à jus/smoothies/desserts | ||

| Cafés spécialisés en café et thé | ||

| Cuisine fantôme | ||

| Restaurants à service complet | Asiatique | |

| Européen | ||

| Latino-américain | ||

| Moyen-Oriental | ||

| Nord-américain | ||

| Autres cuisines de restaurants à service complet | ||

| Restaurants à service rapide | Boulangeries | |

| Burger | ||

| Glaces | ||

| Cuisines à base de viande | ||

| Pizza | ||

| Autres cuisines de restaurants à service rapide | ||

| Par type de point de vente | Points de vente en chaîne | |

| Points de vente indépendants | ||

| Par emplacement | Loisirs | |

| Hébergement | ||

| Commerce de détail | ||

| Autonome | ||

| Voyage | ||

| Par type de service | Repas sur place | |

| Vente à emporter | ||

| Livraison | ||

Définition du marché

- RESTAURANTS À SERVICE COMPLET - Un établissement de restauration collective où les clients sont assis à une table, passent leur commande à un serveur et sont servis à table.

- RESTAURANTS À SERVICE RAPIDE - Un établissement de restauration collective qui offre aux clients commodité, rapidité et offres alimentaires à des prix plus bas. Les clients se servent généralement eux-mêmes et portent leur propre nourriture à leur table.

- CAFÉS & BARS - Un type d'entreprise de restauration collective qui comprend les bars et pubs autorisés à servir des boissons alcoolisées à consommer, les cafés qui servent des rafraîchissements et des plats légers, ainsi que les cafés spécialisés en thé et café, les bars à desserts, les bars à smoothies et les bars à jus.

- CUISINE FANTÔME - Une entreprise de restauration collective qui utilise une cuisine commerciale dans le but de préparer des repas pour la livraison ou la vente à emporter uniquement, sans clients sur place.

| Mot-clé | Définition |

|---|---|

| Thon blanc | C'est l'une des plus petites espèces de thon que l'on trouve dans les six stocks distincts connus à l'échelle mondiale dans les océans Atlantique, Pacifique et Indien, ainsi que dans la mer Méditerranée. |

| Bœuf Angus | C'est du bœuf provenant d'une race spécifique de bovins indigènes d'Écosse. Il nécessite une certification de l'Association Angus américaine pour recevoir le label de qualité « Certified Angus Beef ». |

| Cuisine asiatique | Elle comprend les offres à service complet dans les restaurants qui servent des cuisines de cultures telles que chinoise, indienne, coréenne, japonaise, bengali, sud-asiatique, etc. |

| Valeur moyenne des commandes | C'est la valeur moyenne de toutes les commandes passées par les clients dans un établissement de restauration collective. |

| Bacon | C'est de la viande salée ou fumée provenant du dos ou des flancs d'un porc. |

| Bars & pubs | C'est un établissement de boissons autorisé à servir des boissons alcoolisées pour consommation sur place. |

| Black Angus | C'est du bœuf provenant d'une race de vaches à robe noire sans cornes. |

| BRC | Consortium britannique du commerce de détail |

| Burger | C'est un sandwich composé d'un ou plusieurs steaks hachés de bœuf cuits, placés à l'intérieur d'un petit pain tranché ou d'un pain à hamburger. |

| Café | C'est un établissement de restauration collective servant diverses boissons (principalement du café) et des repas légers. |

| Cafés & bars | C'est un type d'entreprise de restauration collective qui comprend les bars et pubs autorisés à servir des boissons alcoolisées à consommer, les cafés qui servent des rafraîchissements et des plats légers, ainsi que les cafés spécialisés en thé et café, les bars à desserts, les bars à smoothies et les bars à jus. |

| Cappuccino | C'est une boisson à base de café d'origine italienne traditionnellement préparée avec des parts égales de double expresso, de lait vapeur et de mousse de lait vapeur. |

| CFIA | Agence canadienne d'inspection des aliments |

| Point de vente en chaîne | Il désigne un établissement de restauration collective qui partage des marques, opère dans plusieurs emplacements, dispose d'une direction centrale et de pratiques commerciales standardisées. |

| Filet de poulet | Il désigne la viande de poulet préparée à partir des muscles petits pectoraux d'un poulet. |

| Cuisine fantôme | Il désigne une cuisine fantôme. |

| Cocktail | C'est une boisson alcoolisée mélangée préparée avec soit un seul spiritueux, soit une combinaison de spiritueux, mélangés à d'autres ingrédients tels que des jus, des sirops aromatisés, de l'eau tonique, des shrubs et des bitters. |

| Edamame | C'est un plat japonais préparé avec des fèves de soja (récoltées avant qu'elles ne mûrissent ou ne durcissent) et cuites dans leur gousse. |

| EFSA | Autorité européenne de sécurité des aliments |

| ERS | Service de recherche économique de l'USDA |

| Expresso | C'est une forme concentrée de café, servie en doses. |

| Cuisine européenne | Elle comprend les offres à service complet dans les restaurants qui servent des cuisines de cultures telles qu'italienne, française, allemande, anglaise, néerlandaise, danoise, etc. |

| FDA | Administration américaine des denrées alimentaires et des médicaments |

| Filet mignon | C'est une coupe de viande prélevée à l'extrémité la plus petite du filet. |

| Steak de flanc | C'est une coupe de steak de bœuf prélevée sur le flanc, qui se situe en avant du quartier arrière d'une vache. |

| Restauration collective | Il désigne la partie du secteur alimentaire qui comprend les entreprises, institutions et sociétés qui préparent des repas hors domicile. Elle inclut les restaurants, les cafétérias scolaires et hospitalières, les opérations de restauration et de nombreux autres formats. |

| Saucisse de Francfort | Également connue sous le nom de Frankfurter ou Würstchen, c'est un type de saucisse fumée très assaisonnée populaire en Autriche et en Allemagne. |

| FSANZ | Normes alimentaires Australie-Nouvelle-Zélande |

| FSIS | Service d'inspection et de sécurité des aliments |

| FSSAI | Autorité de sécurité et de normes alimentaires de l'Inde |

| Restaurant à service complet | Il désigne un établissement de restauration collective où les clients sont assis à une table, passent leur commande à un serveur et sont servis à table. |

| GLA | Surface locative brute |

| Gluten | C'est une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge. |

| Bœuf nourri aux céréales | C'est du bœuf provenant de bovins qui ont été nourris avec un régime supplémenté en soja, maïs et autres additifs. Les vaches nourries aux céréales peuvent également recevoir des antibiotiques et des hormones de croissance pour les engraisser plus rapidement. |

| Bœuf nourri à l'herbe | C'est du bœuf provenant de bovins qui n'ont été nourris qu'avec de l'herbe. |

| Jambon | Il désigne la viande de porc prélevée sur la cuisse d'un cochon. |

| HoReCa | Hôtels, restaurants et cafés |

| Point de vente indépendant | Il désigne un établissement de restauration collective qui fonctionne avec un seul point de vente ou est structuré comme une petite chaîne avec au maximum trois emplacements. |

| Jus | C'est une boisson faite à partir de l'extraction ou du pressage du liquide naturel contenu dans les fruits et légumes. |

| Latino-américain | Elle comprend les offres à service complet dans les restaurants qui servent des cuisines de cultures telles que mexicaine, brésilienne, argentine, colombienne, etc. |

| Latte | C'est un café à base de lait composé d'un ou deux shots d'expresso, de lait vapeur et d'une fine couche de lait moussé. |

| Loisirs | Il désigne la restauration collective proposée dans le cadre d'une activité récréative, telle que les arènes sportives, les zoos, les cinémas et les musées. |

| Hébergement | Il désigne les offres de restauration collective dans les hôtels, motels, maisons d'hôtes, maisons de vacances, etc. |

| Macchiato | C'est une boisson à base d'expresso avec une petite quantité de lait, généralement moussé. |

| Cuisines à base de viande | Cela comprend des articles alimentaires tels que le poulet frit, le steak, les côtes, etc., où la viande est l'ingrédient principal du plat. |

| Cuisine moyen-orientale | Elle comprend les offres à service complet dans les restaurants qui servent des cuisines de cultures telles qu'arabe, libanaise, iranienne, israélienne, etc. |

| Mocktail | C'est une boisson mélangée sans alcool. |

| Mortadelle | C'est une grande saucisse italienne ou une charcuterie faite de porc haché finement ou moulu traité à la chaleur, qui incorpore au moins 15 % de petits cubes de gras de porc. |

| Nord-américain | Elle comprend les offres à service complet dans les restaurants qui servent des cuisines de cultures telles qu'américaine, canadienne, caribéenne, etc. |

| Pastrami | Il désigne un bœuf fumé très assaisonné, généralement servi en fines tranches. |

| AOP | Appellation d'origine protégée : C'est le nom d'une région géographique ou d'une zone spécifique qui est reconnue par des règles officielles pour produire certains aliments ayant des caractéristiques spéciales liées à leur lieu de production. |

| Pepperoni | C'est une variété américaine de salami épicé faite de viande séchée. |

| Pizza | C'est un plat généralement préparé avec une pâte à pain aplatie recouverte d'un mélange savoureux comprenant généralement des tomates et du fromage, ainsi que souvent d'autres garnitures, et cuite au four. |

| Découpes primaires | Il désigne les sections principales de la carcasse. |

| Restaurant à service rapide | Il désigne un établissement de restauration collective qui offre aux clients commodité, rapidité et offres alimentaires à des prix plus bas. Les clients se servent généralement eux-mêmes et portent leur propre nourriture à leur table. |

| Commerce de détail | Il désigne un point de vente de restauration collective à l'intérieur d'un centre commercial, d'un complexe commercial ou d'un immeuble commercial, où d'autres entreprises opèrent également. |

| Salami | C'est une saucisse séchée composée de viande fermentée et séchée à l'air. |

| Graisses saturées | C'est un type de graisse dans lequel les chaînes d'acides gras n'ont que des liaisons simples. Elle est généralement considérée comme malsaine. |

| Saucisse | C'est un produit à base de viande fabriqué à partir de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou marinée et qui est ensuite généralement farcie dans un boyau. |

| Coquille Saint-Jacques | C'est un coquillage comestible qui est un mollusque à coquille nervurée en deux parties. |

| Seitan | C'est un substitut de viande à base de plantes fabriqué à partir de gluten de blé. |

| Borne de commande en libre-service | Il désigne un système de point de vente (POS) en libre-service par lequel les clients passent et paient leurs propres commandes aux bornes, permettant un service entièrement sans contact et sans friction. |

| Smoothie | C'est une boisson préparée en plaçant tous les ingrédients dans un récipient et en les traitant ensemble, sans retirer la pulpe. |

| Cafés spécialisés en café et thé | Il désigne un établissement de restauration collective qui sert uniquement divers types de thé ou de café. |

| Autonome | Il désigne des restaurants qui disposent d'une infrastructure indépendante et ne sont connectés à aucune autre entreprise. |

| Sushi | C'est un plat japonais à base de riz vinaigré préparé, généralement avec du sucre et du sel, accompagné d'une variété d'ingrédients, tels que des fruits de mer — souvent crus — et des légumes. |

| Voyage | Il désigne les offres de restauration collective telles que la nourriture en avion, les repas dans les trains longue distance et la restauration sur les bateaux de croisière. |

| Cuisine virtuelle | Il désigne une cuisine fantôme. |

| Bœuf Wagyu | C'est du bœuf provenant de l'une des quatre souches d'une race de bovins japonais noirs ou rouges appréciés pour leur viande très persillée. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques du marché disponibles. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation est prise en compte pour la valeur moyenne des commandes, et elle est prévue selon les taux d'inflation prédits dans les pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire provenant du marché étudié. Les répondants sont sélectionnés à tous les niveaux et dans toutes les fonctions pour obtenir une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement