Taille et part du marché malaisien de la restauration commerciale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

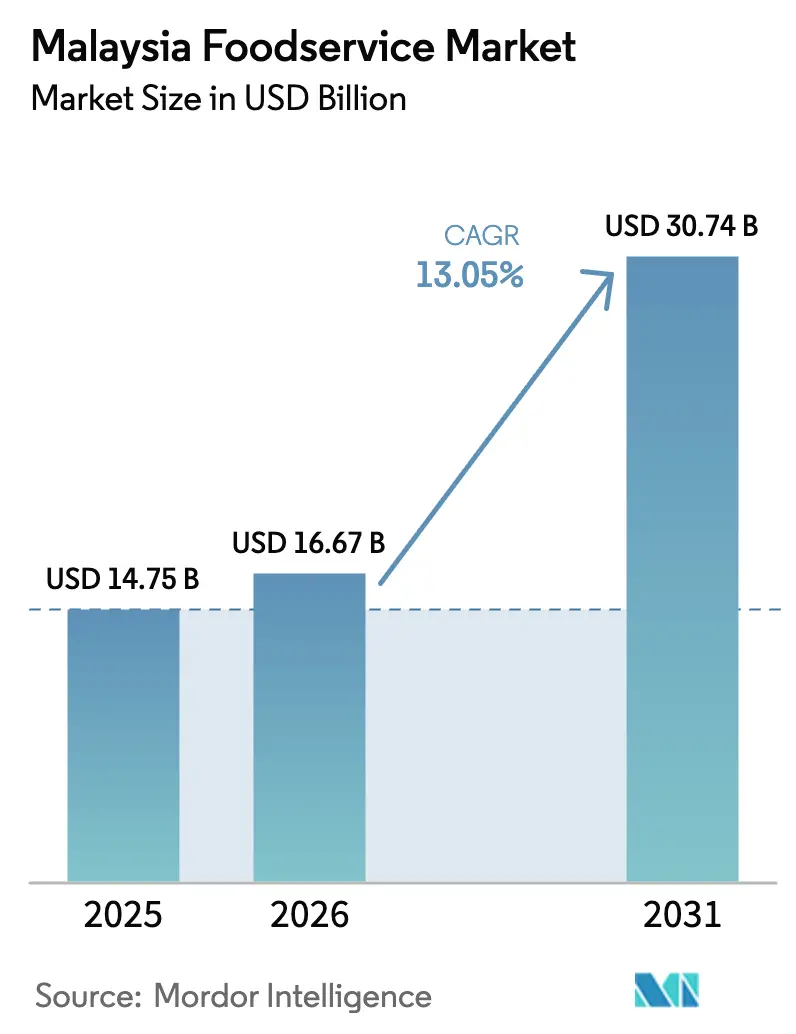

| Taille du marché de l'année de base (2025) | 14.75 Milliards de dollars |

| Taille du Marché (2026) | 16.67 Milliards de dollars |

| Taille du Marché (2031) | 30.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.05% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché malaisien de la restauration commerciale par Mordor Intelligence

La taille du marché malaisien de la restauration commerciale était évaluée à 14,75 milliards USD en 2025 et devrait croître de 16,67 milliards USD en 2026 pour atteindre 30,74 milliards USD d'ici 2031, à un TCAC de 13,05 % durant la période de prévision (2026-2031). L'expansion du marché est principalement attribuée à l'augmentation du pouvoir d'achat des consommateurs malaisiens, à la croissance économique soutenue reflétée dans les performances du PIB du pays en 2025, et à l'adoption croissante des technologies numériques par la population. La trajectoire de croissance du secteur de la restauration commerciale est soutenue par l'intégration généralisée des applications de commande mobile, les améliorations continues de l'infrastructure des restaurants et les politiques gouvernementales favorables qui profitent à la fois aux chaînes de restaurants établies et aux petites entreprises alimentaires indépendantes. Les restaurants à service complet traditionnels continuent de revêtir une importance culturelle significative dans le paysage gastronomique malaisien. Cependant, le marché connaît une transformation avec l'introduction des cuisines fantômes, des marques de restaurants virtuels et des modèles commerciaux optimisés pour la livraison. Le potentiel du secteur est encore validé par des engagements d'investissement substantiels dépassant 1 milliard USD de la part de chaînes internationales de restaurants à service rapide et d'opérateurs locaux de premier plan, démontrant une forte confiance dans le marché malgré les défis réglementaires existants.

Principaux enseignements du rapport

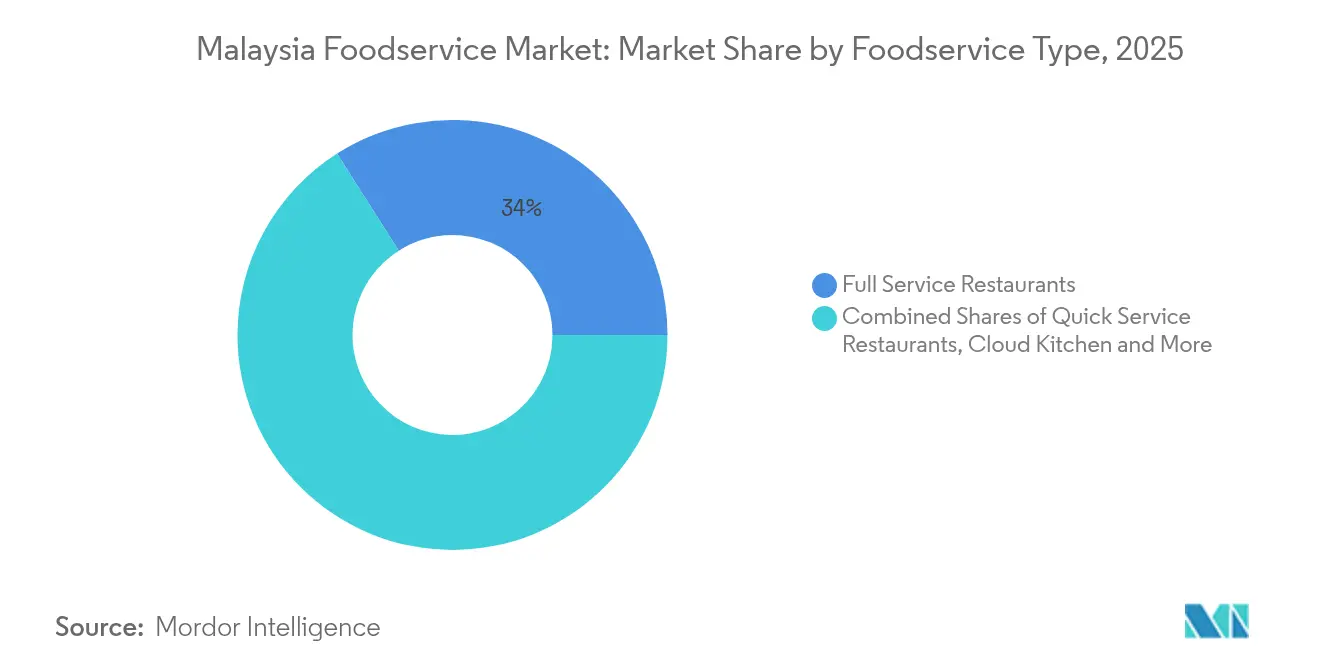

- Par type de restauration commerciale, les restaurants à service complet ont dominé avec une part de revenus de 34,02 % en 2025 ; les cuisines fantômes devraient se développer à un TCAC de 15,88 % jusqu'en 2031.

- Par point de vente, les opérateurs indépendants détenaient 73,52 % de la part du marché malaisien de la restauration commerciale en 2025, tandis que les points de vente en chaîne enregistrent le TCAC projeté le plus élevé à 12,98 % jusqu'en 2031.

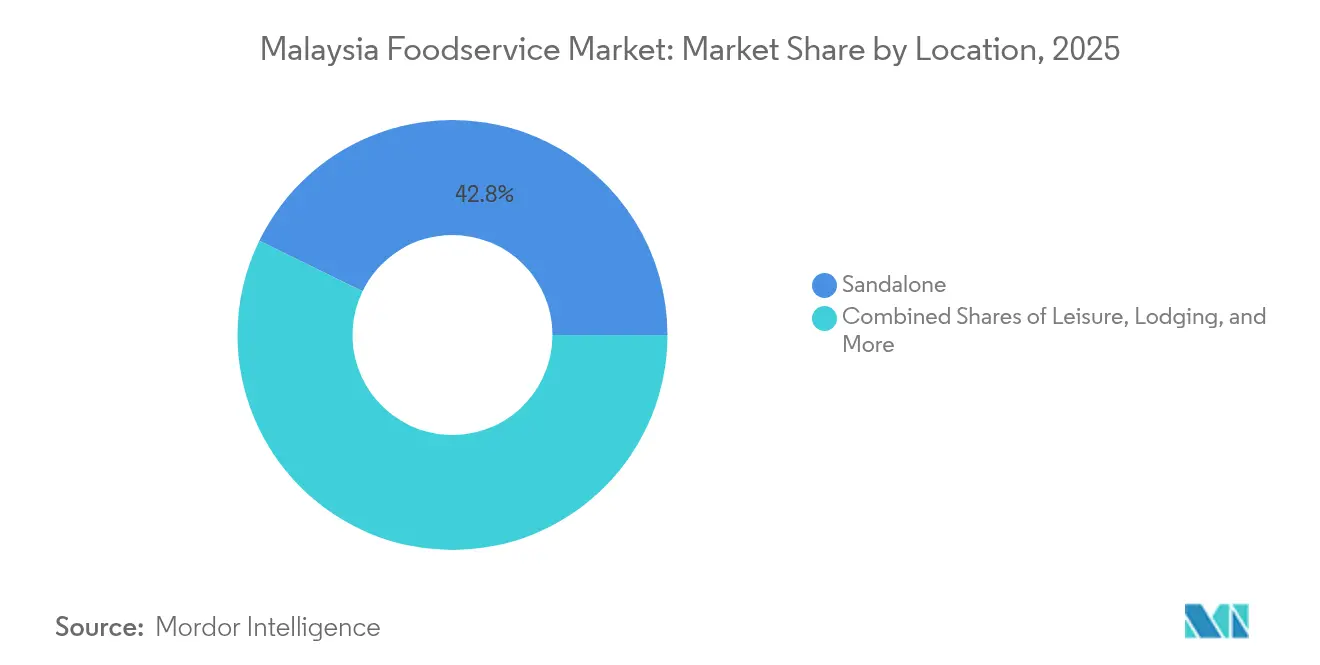

- Par emplacement, les établissements autonomes représentaient 42,78 % de la taille du marché malaisien de la restauration commerciale en 2025 ; les emplacements de voyage progressent à un TCAC de 15,97 % jusqu'en 2031.

- Par type de service, la restauration sur place représentait 63,55 % de la part du marché malaisien de la restauration commerciale en 2025 ; les services de livraison devraient croître à un TCAC de 15,76 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché malaisien de la restauration commerciale

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Expansion et modernisation de l'infrastructure urbaine | +2.1% | Vallée de Klang, Penang, Johor Bahru avec débordement vers les villes secondaires | Moyen terme (2 à 4 ans) |

| Numérisation rapide et adoption des applications mobiles pour les commandes | +2.8% | Nationale, avec des gains précoces à Kuala Lumpur, Selangor, Penang | Court terme (≤ 2 ans) |

| Essor des cuisines fantômes et des marques exclusivement virtuelles | +2.3% | Centres urbains à l'échelle nationale, concentrés dans la Vallée de Klang | Court terme (≤ 2 ans) |

| Préférence croissante des consommateurs pour la commodité et les plats prêts à consommer | +1.9% | Nationale, plus forte dans les marchés urbains et périurbains | Moyen terme (2 à 4 ans) |

| Forte culture du café et des cafés | +1.4% | Nationale, avec des segments premium dans les grandes villes | Long terme (≥ 4 ans) |

| Expansion des chaînes de restaurants à service rapide et de restauration décontractée rapide | +2.2% | Nationale, avec un accent sur les centres commerciaux et les pôles de transport | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Expansion et modernisation de l'infrastructure urbaine

Les vastes initiatives de modernisation des infrastructures en Malaisie créent des opportunités significatives pour l'expansion du marché de la restauration commerciale grâce au développement de l'immobilier commercial et à l'amélioration des réseaux de transport. Le projet en cours de l'autoroute Pan Borneo et les importants développements de centres de données à Johor ont entraîné une augmentation notable de 14,6 % de l'emploi dans la construction au cours du premier semestre 2024, ce qui a directement bénéficié aux établissements de restauration commerciale locaux opérant à proximité de ces chantiers [1]Source : Banque asiatique de développement, « Asie du Sud-Est (Perspectives du développement asiatique – Septembre 2024) », adb.org. Le développement de centres commerciaux modernes et de projets commerciaux intégrés tels que PMINT Square continue de fournir des emplacements de premier choix aux opérateurs de restauration commerciale, tandis que l'amélioration de l'infrastructure de transport a considérablement réduit les délais de livraison et permis aux entreprises de desservir des zones géographiques plus larges. L'expansion des terminaux aéroportuaires à KLIA, à l'aéroport international de Penang et dans diverses installations régionales présente de précieuses opportunités de concession pour les entreprises de restauration commerciale, soutenues par l'investissement substantiel de Malaysia Airports Holdings d'un montant de 10 milliards RM alloué sur une période de cinq ans pour l'amélioration des infrastructures. Ce cycle continu d'investissement dans les infrastructures génère une demande soutenue en restauration commerciale à travers deux phases clés : la consommation initiale durant la période de construction et les activités commerciales à long terme ultérieures au sein des nouveaux espaces développés.

Numérisation rapide et adoption des applications mobiles pour les commandes

Les plateformes de commande numérique ont fondamentalement transformé les habitudes de consommation de la restauration commerciale en Malaisie, démontrant un impact significatif sur les opérations commerciales et le comportement des consommateurs. QSR Brands illustre cette transformation en enregistrant une croissance substantielle de 25 % de son chiffre d'affaires en 2024, portée par des initiatives numériques stratégiques comprenant des bornes de commande en libre-service conviviales et des applications mobiles. Les plateformes multifaces créent de précieux effets de réseau qui offrent des avantages mutuels aux restaurants et aux consommateurs, entraînant une réduction des coûts de transaction et une amélioration de la précision des commandes. Ces plateformes exploitent également des analyses de données sophistiquées pour diffuser des campagnes marketing personnalisées et optimiser les systèmes de gestion des stocks. La mise en œuvre par le gouvernement malaisien du mandat de facturation électronique en août 2024 a accéléré l'adoption des paiements numériques dans l'ensemble du secteur de la restauration commerciale, avec une adoption notable parmi les petites et moyennes entreprises [2]Source : Fonds monétaire international, « Malaisie : Consultation au titre de l'article IV 2025 – Communiqué de presse et rapport des services », elibrary.imf.org. Les systèmes modernes de point de vente basés sur le cloud et les plateformes intégrées de gestion des livraisons ont nivelé le terrain de jeu, permettant aux opérateurs indépendants de concurrencer efficacement les chaînes de restaurants établies. Des études récentes sur les consommateurs révèlent une forte préférence pour les méthodes de commande numérique parmi les populations urbaines, le thé à la bulle et le poulet frit se classant régulièrement parmi les articles les plus fréquemment commandés via les services de livraison en ligne.

Essor des cuisines fantômes et des marques exclusivement virtuelles

Les cuisines fantômes transforment le secteur de la restauration commerciale en proposant un modèle opérationnel rentable axé sur les services de livraison. Cette approche innovante permet aux opérateurs d'entreprises d'atteindre la rentabilité 40 à 60 % plus rapidement que les restaurants conventionnels en réduisant considérablement les dépenses associées aux espaces de restauration et au personnel de service. Les restaurants établis peuvent tirer parti de ce modèle pour explorer des offres culinaires diverses à travers des marques virtuelles, créant de nouvelles sources de revenus sans perturber leurs activités principales. L'infrastructure de cuisine partagée présente une voie accessible pour les entrepreneurs alimentaires souhaitant entrer sur le marché avec un investissement initial minimal. ZUS Coffee illustre l'application pratique de ce modèle commercial en combinant stratégiquement des devantures traditionnelles avec des opérations de cuisine fantôme, permettant une expansion efficace du marché tout en maintenant le contrôle des coûts. Ce cadre opérationnel s'est avéré particulièrement bénéfique pour les entreprises spécialisées dans les cuisines ethniques et les offres spécifiques à certains régimes alimentaires, qui pourraient autrement avoir du mal à s'en sortir avec l'économie des configurations de restaurants traditionnels. En réponse à cette évolution de la restauration commerciale, les organismes de réglementation locaux mettent en œuvre des cadres adaptés, notamment des processus de délivrance de licences simplifiés, spécialement conçus pour accommoder ces opérations axées sur la livraison.

Préférence croissante des consommateurs pour la commodité et les plats prêts à consommer

Les consommateurs malaisiens déplacent de plus en plus leurs préférences vers des solutions de restauration axées sur la commodité, principalement influencés par l'urbanisation rapide, l'allongement des heures de travail et la prévalence croissante des ménages à double revenu. Le segment des plats prêts à consommer a connu une croissance significative alors que les magasins de proximité et les supermarchés élargissent stratégiquement leurs offres de plats préparés pour répondre à la demande traditionnellement satisfaite par les restaurants. Cette transformation est particulièrement évidente chez la jeune génération de consommateurs, qui considèrent désormais les services de livraison de repas comme une partie essentielle de leur routine quotidienne plutôt que comme une option de luxe, contribuant à une croissance substantielle des modèles commerciaux orientés vers la livraison. L'environnement économique actuel, caractérisé par des pressions croissantes sur le coût de la vie, a encore renforcé cette tendance, les consommateurs recherchant activement des options de commodité offrant un bon rapport qualité-prix au lieu des expériences gastronomiques premium traditionnelles. Les avancées technologiques dans les solutions d'emballage et l'amélioration des protocoles de sécurité alimentaire ont permis une durée de conservation prolongée et une meilleure portabilité des produits prêts à consommer, facilitant l'expansion vers des canaux de distribution au-delà des établissements de restauration commerciale conventionnels. Cette dynamique de marché en évolution a encouragé les restaurants existants à intégrer des formats à emporter, générant des sources de revenus supplémentaires sans nécessiter de modifications opérationnelles substantielles.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Fragilité de la chaîne d'approvisionnement et difficultés d'approvisionnement en ingrédients | -1.8% | Nationale, avec un impact plus important sur les opérateurs dépendants des importations | Court terme (≤ 2 ans) |

| Pression des chaînes multinationales et nationales sur les petits opérateurs | -1.2% | Centres urbains et emplacements dans les centres commerciaux | Moyen terme (2 à 4 ans) |

| Problèmes de cohérence de la qualité et absence de procédures opératoires standardisées parmi les indépendants | -0.9% | Nationale, concentrée parmi les opérateurs indépendants | Long terme (≥ 4 ans) |

| Changements fréquents de politiques et de taxes sur les produits alimentaires et les boissons | -1.1% | Nationale, avec une mise en œuvre régionale variable | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Fragilité de la chaîne d'approvisionnement et difficultés d'approvisionnement en ingrédients

Le secteur malaisien de la restauration commerciale continue de faire face à des défis importants liés à la chaîne d'approvisionnement qui affectent les opérations quotidiennes et la viabilité des entreprises. Les exploitants de restaurants, les cafés et les établissements de restauration commerciale font face à des difficultés persistantes pour maintenir un accès fiable aux ingrédients importés et aux produits spécialisés essentiels à leurs menus. L'examen du marché 2024 réalisé par la Commission malaisienne de la concurrence a révélé des risques de concentration préoccupants au sein des réseaux d'approvisionnement alimentaire, où toute perturbation au niveau des principaux centres de distribution crée un effet d'entraînement sur de nombreuses entreprises alimentaires. La forte dépendance aux ingrédients premium importés rend ces entreprises particulièrement vulnérables aux fluctuations du marché des changes, les variations de la valeur du ringgit par rapport aux principales devises ayant un impact direct sur leurs coûts opérationnels et leurs stratégies de tarification. Le processus obligatoire de certification halal ajoute une couche supplémentaire de complexité aux décisions d'approvisionnement, obligeant les opérateurs à effectuer des vérifications de conformité approfondies dans l'ensemble de leurs réseaux d'approvisionnement, ce qui réduit in fine leurs options de fournisseurs et augmente les dépenses globales d'approvisionnement [3]Source : Département du développement islamique de Malaisie, « Aperçu de la certification halal », halal.gov.my. Les petits restaurants et les opérateurs alimentaires indépendants se trouvent dans une position particulièrement désavantageuse, manquant de la taille nécessaire pour négocier efficacement avec les fournisseurs, ce qui se traduit par le paiement de prix majorés pour les ingrédients et des conditions de paiement plus strictes par rapport aux grandes chaînes de restaurants. La situation est encore compliquée par des perturbations climatiques imprévisibles et des tensions géopolitiques persistantes, forçant les entreprises alimentaires à maintenir des niveaux de stocks plus élevés et coûteux ou à accepter des marges bénéficiaires réduites lors de la recherche de sources d'approvisionnement alternatives.

Pression des chaînes multinationales et nationales sur les petits opérateurs

Les grandes chaînes de restaurants surpassent systématiquement les établissements indépendants en maximisant leurs économies d'échelle, en mettant en œuvre des processus opérationnels bien définis et en utilisant des ressources marketing complètes. Dans la bataille pour les emplacements de premier choix, les promoteurs de centres commerciaux se tournent naturellement vers les marques établies dotées de solides bases financières, ce qui restreint considérablement les possibilités d'expansion pour les restaurants indépendants. La nature algorithmique des plateformes de livraison de repas tend à favoriser les établissements avec des volumes de commandes substantiels et des évaluations positives des clients, créant un cycle de succès pour les grands opérateurs qui possèdent la capacité financière d'investir dans des stratégies sophistiquées d'acquisition et de fidélisation de la clientèle. Les propriétaires de restaurants indépendants sont confrontés à une bataille difficile pour atteindre des efficacités opérationnelles comparables et maintenir des structures de coûts compétitives tout en maintenant leurs normes de qualité. Ces fortes pressions du marché conduisent fréquemment les opérateurs indépendants à prendre des décisions commerciales difficiles - soit s'aligner sur des systèmes de franchise établis, soit fermer définitivement leurs activités, ce qui contribue à la consolidation continue dans le secteur de la restauration.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de restauration commerciale : les cuisines fantômes stimulent la transformation numérique

Le marché malaisien de la restauration commerciale connaît une transformation significative, avec les cuisines fantômes qui émergent comme un moteur de croissance clé à un TCAC de 15,88 % jusqu'en 2031. Ces opérations axées sur la livraison changent la façon dont les entreprises alimentaires fonctionnent en mettant en œuvre des processus optimisés et des stratégies de marques virtuelles, tout en bénéficiant de coûts réduits et de capacités d'expansion plus rapides. Les restaurants à service complet continuent de dominer le marché avec une part de 34,02 % en 2025, s'appuyant sur la riche culture gastronomique de la Malaisie, même s'ils s'adaptent aux nouveaux comportements des consommateurs.

Les restaurants à service rapide renforcent leur présence à travers des modèles de franchise et des emplacements dans les centres commerciaux, tandis que les cafés et bars prospèrent grâce à l'appréciation croissante de la Malaisie pour la culture du café, notamment dans les cafés spécialisés et les établissements de thé à la bulle. L'évolution numérique du secteur permet aux opérateurs de lancer des marques exclusivement virtuelles et de tester de nouveaux concepts sans investissements dans des restaurants traditionnels. Cette transformation est illustrée par l'entrée sur le marché de TamJai International via un partenariat avec Hextar Retail, montrant comment les marques internationales peuvent naviguer avec succès sur le marché malaisien en travaillant avec des partenaires locaux pour répondre aux exigences réglementaires et aux préférences des consommateurs.

Par point de vente : les opérateurs indépendants font face à une pression de consolidation

Le paysage malaisien de la restauration commerciale continue d'être dominé par les points de vente indépendants, qui détiennent actuellement une part de marché substantielle de 73,52 % en 2025. Ces établissements incarnent l'esprit entrepreneurial des entreprises alimentaires locales et répondent aux diverses préférences culinaires de la Malaisie. Cependant, ils subissent une pression accrue de la part des opérations en chaîne, qui progressent significativement avec un TCAC solide de 12,98 %. Cette croissance est alimentée par leur solide soutien financier, leurs systèmes opérationnels bien établis et leur capacité à tirer parti des économies d'échelle pour des prix compétitifs et une cohérence de service.

Tandis que les opérateurs indépendants maintiennent leur emprise grâce à la cuisine locale authentique et aux liens communautaires profonds, notamment dans les zones résidentielles et les marchés traditionnels, ils font face à des défis croissants. Le marché assiste à un glissement notable alors que les consommateurs se tournent de plus en plus vers des expériences standardisées et des capacités d'intégration numérique. Cette tendance favorise les grands opérateurs qui disposent des ressources nécessaires aux investissements technologiques. De plus, les opérateurs indépendants doivent naviguer dans les complexités de la conformité réglementaire, notamment la certification halal et les normes de sécurité alimentaire, souvent avec des ressources limitées par rapport à leurs homologues en chaîne.

Par emplacement : les segments de voyage mènent la reprise

La reprise du tourisme en Malaisie et les investissements stratégiques dans les infrastructures aéroportuaires stimulent une croissance significative de la restauration commerciale dans les emplacements de voyage, avec un TCAC attendu de 15,97 % jusqu'en 2031. Le pays a accueilli 11,8 millions de touristes au premier semestre 2024, enregistrant une augmentation de 28,9 % d'une année sur l'autre, tandis que le gouvernement vise à attirer 27,3 millions de visiteurs en 2024. Cette croissance du tourisme continue de renforcer la demande de restauration commerciale liée aux voyages, comme en témoigne l'expansion par Plaza Premium Group du restaurant Flight Club au terminal 1 de KLIA, qui tire parti du trafic passagers et des temps d'attente prolongés.

Le marché de la restauration commerciale reste dominé par les emplacements autonomes, qui représentent 42,78 % de la part de marché en 2025. Cette domination reflète la croissance périurbaine de la Malaisie et les infrastructures axées sur l'automobile, qui rendent essentiels les emplacements accessibles avec des facilités de stationnement. Le marché connaît une croissance supplémentaire grâce aux emplacements de commerce de détail dans les centres commerciaux en expansion et les centres de style de vie, tandis que les emplacements d'hébergement bénéficient de l'amélioration du taux d'occupation hôtelière et du renouveau des voyages d'affaires. Les emplacements de loisirs continuent de prospérer en servant les touristes nationaux et les consommateurs récréatifs.

Par type de service : la livraison transforme le comportement des consommateurs

Le segment des services de livraison continue de se développer à un TCAC de 15,76 %, alors que les consommateurs s'appuient de plus en plus sur ce canal pour leurs besoins alimentaires. Cette transformation est particulièrement évidente chez les millennials urbains et les ménages à double revenu, qui ont adopté la livraison comme leur principale méthode de commande. L'évolution du marché reflète l'évolution du comportement des consommateurs, soutenue par des plateformes numériques plus sophistiquées, de meilleurs réseaux logistiques et une acceptation croissante des frais de livraison en échange d'un gain de temps.

Les services de restauration sur place demeurent le leader du marché, détenant une part de 63,55 % en 2025, car les consommateurs malaisiens apprécient les aspects sociaux de la restauration au restaurant et l'expérience globale de l'ambiance et du service. Pendant ce temps, les services à emporter occupent une position stratégique entre la livraison et la restauration sur place, offrant une commodité rentable sans frais de livraison tout en maintenant les interactions personnelles avec le restaurant. Cette répartition des services souligne comment différents groupes de consommateurs hiérarchisent leurs besoins - la livraison servant les clients soucieux du temps, la restauration sur place s'adressant aux chercheurs d'expérience et le service à emporter séduisant les consommateurs axés sur la valeur.

Analyse géographique

Le paysage de la restauration commerciale en Malaisie montre une concentration claire dans trois régions principales - la Vallée de Klang, Penang et Johor Bahru - qui représentent ensemble 59,75 % de la valeur du marché en 2025. Ces régions prospèrent grâce à leurs populations denses, à un pouvoir d'achat des consommateurs plus élevé et à un fort attrait touristique. La Vallée de Klang se distingue comme le leader du marché, accueillant de nombreuses chaînes de restaurants internationales, des établissements gastronomiques haut de gamme et des concepts alimentaires innovants, grâce à sa situation stratégique à proximité du principal aéroport et des quartiers d'affaires de la Malaisie. Le riche patrimoine culinaire de Penang et son statut de patrimoine mondial de l'UNESCO alimentent sa scène gastronomique axée sur le tourisme, tandis que Johor Bahru bénéficie du flux de restauration en provenance de Singapour et d'une communauté d'expatriés en croissance attirée par son industrie des centres de données en expansion.

Au-delà des principaux centres urbains, des villes comme Kota Kinabalu, Kuching et Ipoh connaissent une croissance notable de leurs secteurs de restauration commerciale, portée par l'amélioration des infrastructures et le développement régional en cours. En Malaisie orientale, le Sabah et le Sarawak offrent des opportunités uniques avec leur accent sur les traditions alimentaires locales et les entreprises indépendantes, attirant un intérêt croissant des chaînes de restaurants internationales. Tandis que les établissements de restauration traditionnels tels que les cafés, les centres de restauration de rue et les restaurants familiaux restent populaires dans les zones rurales et semi-urbaines, ils adoptent progressivement les commodités modernes grâce aux paiements numériques et aux services de livraison de repas.

L'investissement du gouvernement dans des projets d'infrastructure majeurs, tels que l'autoroute Pan Borneo et diverses expansions aéroportuaires, crée de nouvelles opportunités à la fois pour les entreprises alimentaires établies et les entrepreneurs locaux. Cette expansion reflète la stratégie de croissance économique plus large de la Malaisie, où les entreprises alimentaires suivent la voie du développement des infrastructures et de la croissance urbaine. Les opérateurs alimentaires doivent soigneusement tenir compte des goûts locaux, des réglementations et de la concurrence du marché lors de l'expansion de leur présence tout en assurant une gestion efficace de leurs réseaux de restaurants.

Paysage concurrentiel

Le secteur malaisien de la restauration commerciale présente un mélange équilibré d'entreprises établies et de nouveaux entrants sur le marché, créant un environnement concurrentiel dynamique. Les entreprises traditionnelles qui s'appuyaient sur des emplacements de premier choix et la notoriété de marque se retrouvent désormais à s'adapter alors que les entreprises axées sur le numérique et les opérateurs spécialisés dans la livraison reconfigurent les attentes du marché. Les chaînes internationales, malgré leurs atouts opérationnels et leurs ressources marketing, subissent une pression accrue de la part des marques locales qui comprennent les consommateurs malaisiens et naviguent plus efficacement dans les exigences réglementaires.

Les entreprises acquièrent des avantages concurrentiels grâce à des investissements technologiques stratégiques dans les plateformes de commande numérique, les systèmes de gestion de la clientèle et les outils d'analyse de données. Ces investissements aident les entreprises à améliorer leur précision marketing et leur efficacité opérationnelle. Le récent investissement de 250 millions RM dans ZUS Coffee démontre la confiance du marché envers les entreprises locales qui combinent les capacités technologiques avec une compréhension approfondie du marché pour défier les marques internationales établies.

Les entreprises qui réussissent sur ce marché offrent systématiquement des aliments de qualité, un accès pratique et des prix compétitifs à travers de multiples points de contact avec les clients. L'environnement réglementaire, notamment en ce qui concerne la certification halal, procure des avantages concurrentiels supplémentaires aux entreprises qui ont établi des processus de certification et des relations fiables dans la chaîne d'approvisionnement.

Leaders du secteur malaisien de la restauration commerciale

Gerbang Alaf Restaurants Sdn Bhd

Berjaya Starbucks Coffee Company Sdn Bhd

Domino's Pizza Enterprises Ltd

Marrybrown Sdn Bhd

Secret Recipe Cakes & Café Sdn Bhd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2024 : ZUS Coffee a obtenu un investissement de 250 millions RM auprès d'un consortium comprenant KV Asia Capital, KWAP et le groupe indonésien Kapal Api pour accélérer l'expansion régionale vers Singapour, Brunei et d'autres marchés d'Asie du Sud-Est. Le financement soutient la croissance de l'entreprise, passant de 18 magasins en 2020 à environ 600 magasins à l'échelle régionale d'ici 2024, démontrant la capacité de mise à l'échelle des chaînes de café habilitées par la technologie sur le marché concurrentiel malaisien.

- Septembre 2024 : ZUS Coffee a obtenu un investissement de 250 millions RM auprès d'un consortium comprenant KV Asia Capital, KWAP et le groupe indonésien Kapal Api pour accélérer l'expansion régionale vers Singapour, Brunei et d'autres marchés d'Asie du Sud-Est. Le financement soutient la croissance de l'entreprise, passant de 18 magasins en 2020 à environ 600 magasins à l'échelle régionale d'ici 2024, démontrant la capacité de mise à l'échelle des chaînes de café habilitées par la technologie sur le marché concurrentiel malaisien.

- Août 2024 : TamJai International est entré en Malaisie via un partenariat stratégique avec Hextar Retail, prévoyant l'ouverture du premier restaurant à Kuala Lumpur au premier trimestre 2025. Le partenariat tire parti de l'expertise locale de Hextar sur le marché et de ses relations existantes avec les centres commerciaux pour établir la chaîne de nouilles basée à Hong Kong dans le segment de restauration décontractée rapide compétitif de la Malaisie.

Périmètre du rapport sur le marché malaisien de la restauration commerciale

| Cafés et bars | Par cuisine | Bars et pubs |

| Café | ||

| Bars à jus/smoothies/desserts | ||

| Cafés spécialisés en café et en thé | ||

| Cuisine fantôme | ||

| Restaurants à service complet | Par cuisine | Asiatique |

| Européenne | ||

| Latino-américaine | ||

| Moyen-orientale | ||

| Nord-américaine | ||

| Autres cuisines de restaurants à service complet | ||

| Restaurants à service rapide | Par cuisine | Boulangeries |

| Burger | ||

| Crème glacée | ||

| Cuisines à base de viande | ||

| Pizza | ||

| Autres cuisines de restaurants à service rapide |

| Points de vente en chaîne |

| Points de vente indépendants |

| Loisirs |

| Hébergement |

| Commerce de détail |

| Autonome |

| Voyage |

| Sur place |

| À emporter |

| Livraison |

| Par type de restauration commerciale | Cafés et bars | Par cuisine | Bars et pubs |

| Café | |||

| Bars à jus/smoothies/desserts | |||

| Cafés spécialisés en café et en thé | |||

| Cuisine fantôme | |||

| Restaurants à service complet | Par cuisine | Asiatique | |

| Européenne | |||

| Latino-américaine | |||

| Moyen-orientale | |||

| Nord-américaine | |||

| Autres cuisines de restaurants à service complet | |||

| Restaurants à service rapide | Par cuisine | Boulangeries | |

| Burger | |||

| Crème glacée | |||

| Cuisines à base de viande | |||

| Pizza | |||

| Autres cuisines de restaurants à service rapide | |||

| Par point de vente | Points de vente en chaîne | ||

| Points de vente indépendants | |||

| Par emplacement | Loisirs | ||

| Hébergement | |||

| Commerce de détail | |||

| Autonome | |||

| Voyage | |||

| Par type de service | Sur place | ||

| À emporter | |||

| Livraison | |||

Définition du marché

- RESTAURANTS À SERVICE COMPLET - Un établissement de restauration commerciale où les clients sont assis à une table, passent leur commande à un serveur et sont servis à table.

- RESTAURANTS À SERVICE RAPIDE - Un établissement de restauration commerciale qui offre aux clients commodité, rapidité et une offre alimentaire à des prix inférieurs. Les clients se servent généralement eux-mêmes et apportent leur propre nourriture à leurs tables.

- CAFÉS ET BARS - Un type d'entreprise de restauration commerciale qui comprend des bars et des pubs autorisés à servir des boissons alcoolisées pour la consommation sur place, des cafés qui servent des rafraîchissements et des repas légers, ainsi que des cafés et des salons de thé spécialisés, des bars à desserts, des bars à smoothies et des bars à jus.

- CUISINE FANTÔME - Une entreprise de restauration commerciale qui utilise une cuisine commerciale dans le but de préparer des aliments destinés uniquement à la livraison ou à la vente à emporter, sans clients sur place.

| Mot-clé | Définition |

|---|---|

| Thon germon | C'est l'une des plus petites espèces de thon que l'on trouve dans les six stocks distincts connus à l'échelle mondiale dans les océans Atlantique, Pacifique et Indien, ainsi qu'en mer Méditerranée. |

| Bœuf Angus | C'est du bœuf issu d'une race spécifique de bovins originaire d'Écosse. Il nécessite une certification de l'Association américaine Angus pour recevoir le label de qualité « Certified Angus Beef ». |

| Cuisine asiatique | Elle comprend des offres en service complet dans des restaurants qui proposent des cuisines issues de cultures telles que chinoise, indienne, coréenne, japonaise, bengali, sud-est asiatique, etc. |

| Valeur moyenne des commandes | C'est la valeur moyenne de toutes les commandes passées par les clients dans un établissement de restauration commerciale. |

| Bacon | C'est de la viande salée ou fumée provenant du dos ou des flancs d'un porc. |

| Bars et pubs | C'est un établissement de boissons autorisé à servir des boissons alcoolisées pour la consommation sur les lieux. |

| Black Angus | C'est du bœuf issu d'une race de vaches à robe noire sans cornes. |

| BRC | Consortium britannique du commerce de détail (British Retail Consortium) |

| Burger | C'est un sandwich composé d'un ou plusieurs steaks hachés cuits, placés à l'intérieur d'un pain tranché ou d'un petit pain. |

| Café | C'est un établissement de restauration commerciale proposant diverses consommations (principalement du café) et des repas légers. |

| Cafés et bars | C'est un type d'entreprise de restauration commerciale qui comprend des bars et des pubs autorisés à servir des boissons alcoolisées pour la consommation sur place, des cafés qui servent des rafraîchissements et des repas légers, ainsi que des cafés et des salons de thé spécialisés, des bars à desserts, des bars à smoothies et des bars à jus. |

| Cappuccino | C'est une boisson à base de café d'origine italienne, traditionnellement préparée avec des parts égales de double espresso, de lait cuit à la vapeur et de mousse de lait cuit à la vapeur. |

| CFIA | Agence canadienne d'inspection des aliments (Canadian Food Inspection Agency) |

| Point de vente en chaîne | Il désigne un établissement de restauration commerciale qui partage des marques, opère dans plusieurs emplacements, dispose d'une direction centrale et applique des pratiques commerciales standardisées. |

| Filet de poulet | Il désigne la viande de poulet préparée à partir des muscles petits pectoraux d'un poulet. |

| Cuisine fantôme | Il désigne une cuisine fantôme. |

| Cocktail | C'est une boisson alcoolisée mélangée préparée avec soit un seul alcool fort, soit une combinaison d'alcools forts, mélangés avec d'autres ingrédients tels que des jus, des sirops aromatisés, de l'eau tonique, des shrubs et des amers. |

| Edamame | C'est un plat japonais préparé avec des graines de soja (récoltées avant leur maturité ou leur durcissement) et cuites dans leur gousse. |

| EFSA | Autorité européenne de sécurité des aliments (European Food Safety Authority) |

| ERS | Service de recherche économique du Département américain de l'Agriculture (Economic Research Service of the USDA) |

| Espresso | C'est une forme concentrée de café, servie en shots. |

| Cuisine européenne | Elle comprend des offres en service complet dans des restaurants qui proposent des cuisines issues de cultures telles qu'italienne, française, allemande, anglaise, néerlandaise, danoise, etc. |

| FDA | Administration américaine des denrées alimentaires et des médicaments (Food and Drug Administration) |

| Filet mignon | C'est une coupe de viande prélevée sur la partie la plus petite du filet. |

| Steak de flanc | C'est une coupe de bœuf prélevée sur le flanc, qui se situe en avant du quartier arrière d'une vache. |

| Restauration commerciale | Elle désigne la partie du secteur alimentaire qui comprend les entreprises, les institutions et les sociétés qui préparent des repas en dehors du domicile. Elle comprend les restaurants, les cantines scolaires et hospitalières, les opérations de restauration collective et de nombreux autres formats. |

| Saucisses de Francfort | Également connu sous le nom de frankfurter ou Würstchen, c'est un type de saucisse fumée très assaisonnée populaire en Autriche et en Allemagne. |

| FSANZ | Normes alimentaires Australie Nouvelle-Zélande (Food Standards Australia New Zealand) |

| FSIS | Service d'inspection et de sécurité des aliments (Food Safety and Inspection Service) |

| FSSAI | Autorité indienne de sécurité et de normes alimentaires (Food Safety and Standards Authority of India) |

| Restaurant à service complet | Il désigne un établissement de restauration commerciale où les clients sont assis à une table, passent leur commande à un serveur et sont servis à table. |

| GLA | Surface brute locative (Gross Leasable Area) |

| Gluten | C'est une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge. |

| Bœuf nourri aux céréales | C'est du bœuf issu de bovins ayant été nourris avec un régime alimentaire supplémenté au soja, au maïs et à d'autres additifs. Les vaches nourries aux céréales peuvent également recevoir des antibiotiques et des hormones de croissance pour les engraisser plus rapidement. |

| Bœuf nourri à l'herbe | C'est du bœuf issu de bovins qui n'ont été nourris qu'à l'herbe. |

| Jambon | Il désigne la viande de porc prélevée sur la cuisse d'un porc. |

| HoReCa | Hôtels, restaurants et cafés |

| Point de vente indépendant | Il désigne un établissement de restauration commerciale qui opère avec un seul point de vente ou est structuré comme une petite chaîne avec au maximum trois emplacements. |

| Jus | C'est une boisson obtenue par l'extraction ou le pressage du liquide naturel contenu dans les fruits et les légumes. |

| Latino-américain | Elle comprend des offres en service complet dans des restaurants qui proposent des cuisines issues de cultures telles que mexicaine, brésilienne, argentine, colombienne, etc. |

| Latte | C'est un café à base de lait composé d'un ou deux shots d'espresso, de lait cuit à la vapeur et d'une fine couche de lait mousseux. |

| Loisirs | Il désigne la restauration commerciale proposée dans le cadre d'une entreprise de loisirs, telle que les arènes sportives, les zoos, les cinémas et les musées. |

| Hébergement | Il désigne les offres de restauration commerciale dans les hôtels, les motels, les maisons d'hôtes, les maisons de vacances, etc. |

| Macchiato | C'est une boisson à base d'espresso avec une petite quantité de lait, généralement mousseux. |

| Cuisines à base de viande | Cela comprend des articles alimentaires comme le poulet frit, le steak, les côtes, etc. où la viande est l'ingrédient principal du plat. |

| Cuisine moyen-orientale | Elle comprend des offres en service complet dans des restaurants qui proposent des cuisines issues de cultures telles qu'arabe, libanaise, iranienne, israélienne, etc. |

| Mocktail | C'est une boisson mélangée sans alcool. |

| Mortadelle | C'est une grande saucisse italienne ou une charcuterie faite de porc finement haché ou moulu traité à la chaleur, qui incorpore au moins 15 % de petits cubes de gras de porc. |

| Nord-américain | Elle comprend des offres en service complet dans des restaurants qui proposent des cuisines issues de cultures telles qu'américaine, canadienne, caribéenne, etc. |

| Pastrami | Il désigne du bœuf fumé très assaisonné, généralement servi en fines tranches. |

| AOP | Appellation d'origine protégée : c'est le nom d'une région géographique ou d'une zone spécifique reconnue par des règles officielles pour produire certains aliments présentant des caractéristiques particulières liées à leur localisation. |

| Pepperoni | C'est une variété américaine de salami épicé à base de viande séchée. |

| Pizza | C'est un plat généralement composé d'une pâte à pain aplatie garnie d'un mélange savoureux comprenant généralement des tomates et du fromage, souvent d'autres garnitures, puis cuit au four. |

| Découpes primaires | Il désigne les sections principales de la carcasse. |

| Restaurant à service rapide | Il désigne un établissement de restauration commerciale qui offre aux clients commodité, rapidité et une offre alimentaire à des prix inférieurs. Les clients se servent généralement eux-mêmes et apportent leur propre nourriture à leurs tables. |

| Commerce de détail | Il désigne un point de vente de restauration commerciale situé dans un centre commercial, un complexe commercial ou un immeuble commercial, où d'autres entreprises opèrent également. |

| Salami | C'est une saucisse séchée composée de viande fermentée et séchée à l'air. |

| Graisse saturée | C'est un type de graisse dans lequel les chaînes d'acides gras n'ont que des liaisons simples. Elle est généralement considérée comme malsaine. |

| Saucisse | C'est un produit carné à base de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou marinée, et qui est ensuite généralement fourrée dans un boyau. |

| Coquille Saint-Jacques | C'est un coquillage comestible qui est un mollusque avec une coquille nervurée en deux parties. |

| Seitan | C'est un substitut de viande d'origine végétale à base de gluten de blé. |

| Borne de commande en libre-service | Il désigne un système de point de vente (PDV) en libre-service grâce auquel les clients passent et paient leurs propres commandes aux bornes, permettant un service totalement sans contact et sans friction. |

| Smoothie | C'est une boisson préparée en plaçant tous les ingrédients dans un récipient et en les traitant ensemble, sans retirer la pulpe. |

| Cafés spécialisés en café et en thé | Il désigne un établissement de restauration commerciale qui ne sert que divers types de thé ou de café. |

| Autonome | Il désigne des restaurants qui disposent d'une infrastructure indépendante et qui ne sont rattachés à aucune autre entreprise. |

| Sushi | C'est un plat japonais à base de riz vinaigré préparé, généralement avec un peu de sucre et de sel, accompagné de divers ingrédients, notamment des fruits de mer - souvent crus - et des légumes. |

| Voyage | Il désigne les offres de restauration commerciale telles que la nourriture en avion, la restauration dans les trains longue distance et la restauration sur les paquebots de croisière. |

| Cuisine virtuelle | Il désigne une cuisine fantôme. |

| Bœuf Wagyu | C'est du bœuf issu de l'une des quatre souches d'une race de bovins japonais noirs ou rouges appréciés pour leur viande très persillée. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision solide, les variables et les facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation est prise en compte pour la valeur moyenne des commandes, et elle est prévue selon les taux d'inflation prévus dans les pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les évaluations des analystes sont validés grâce à un vaste réseau d'experts en recherche primaire provenant du marché étudié. Les répondants sont sélectionnés à différents niveaux et dans différentes fonctions afin de générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement