Taille et part du marché de la fabrication de batteries pour véhicules électriques au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

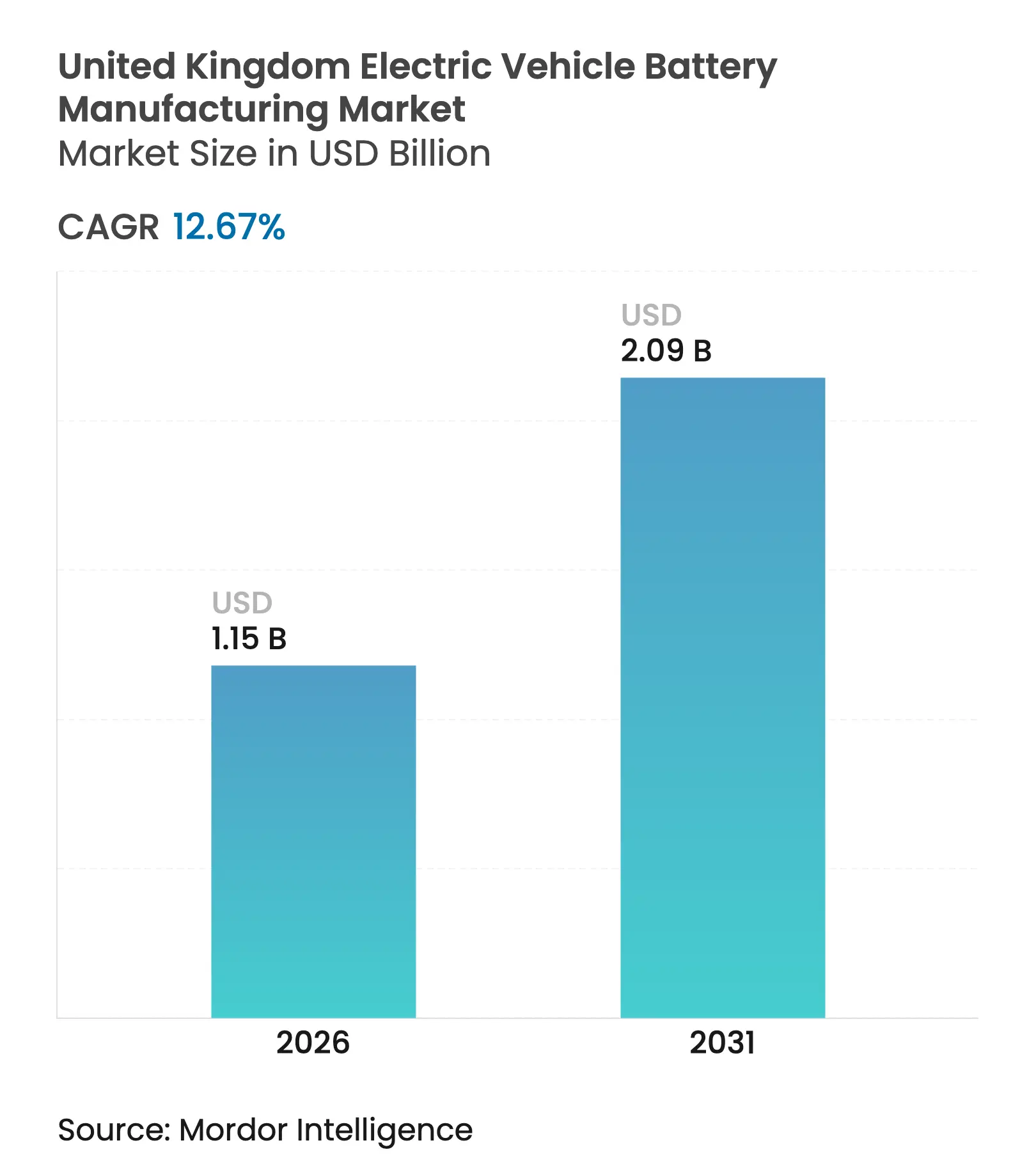

| Taille du Marché (2026) | 1.15 Milliards de dollars |

| Taille du Marché (2031) | 2.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.67% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la fabrication de batteries pour véhicules électriques au Royaume-Uni par Mordor Intelligence

La taille du marché de la fabrication de batteries pour véhicules électriques au Royaume-Uni devrait croître de 1,02 milliard USD en 2025 à 1,15 milliard USD en 2026 et devrait atteindre 2,09 milliards USD d'ici 2031 à un CAGR de 12,67 % sur la période 2026-2031.

La dynamique côté offre découle des mandats légaux sur les véhicules à zéro émission, des investissements de plusieurs milliards de livres sterling dans des gigafactories et des seuils de règles d'origine post-Brexit qui imposent des droits de douane de 10 % sur les véhicules non conformes à partir de 2027. Les nouvelles capacités ajoutées totalisant 55,8 GWh promettent d'atténuer les pressions de localisation, mais les prix de l'électricité supérieurs de 50 % à 80 % à ceux des homologues continentaux, les files d'attente de raccordement au réseau de 5 à 7 ans et un déficit de compétences estimé à 90 000 personnes menacent la compétitivité des coûts et les délais de montée en puissance. Les chimies lithium-ion dominent mais s'orientent vers des cellules lithium-fer-phosphate économiques, tandis que l'électrification des véhicules utilitaires légers accélère la demande globale.[1]Rédacteurs BBC, "La course aux gigafactories s'intensifie," BBC, bbc.com La certitude politique continue, des infrastructures opportunes et des programmes ciblés de développement de la main-d'œuvre détermineront si le marché de la fabrication de batteries pour véhicules électriques au Royaume-Uni sécurise sa trajectoire de croissance attendue.[2]The Guardian Transport Desk, "Les règles sur les véhicules électriques se durcissent," THEGUARDIAN, theguardian.com

Principaux enseignements du rapport

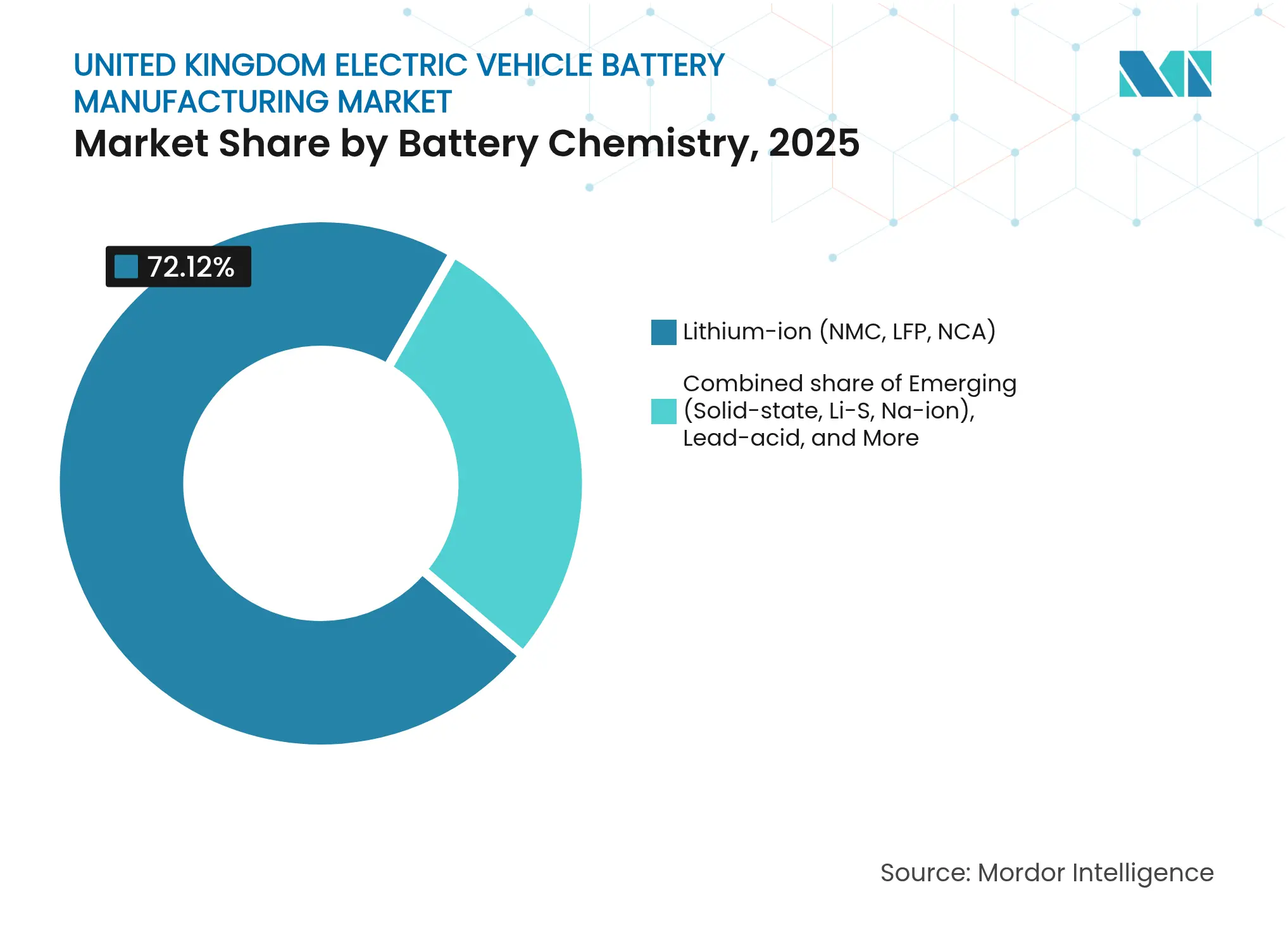

- Par chimie de batterie, les cellules lithium-ion détenaient 72,12 % de la part de marché de la fabrication de batteries pour véhicules électriques au Royaume-Uni en 2025.

- Par format de cellule, les cellules en pochette ont capturé une part de 49,25 % de la taille du marché de la fabrication de batteries pour véhicules électriques au Royaume-Uni en 2025.

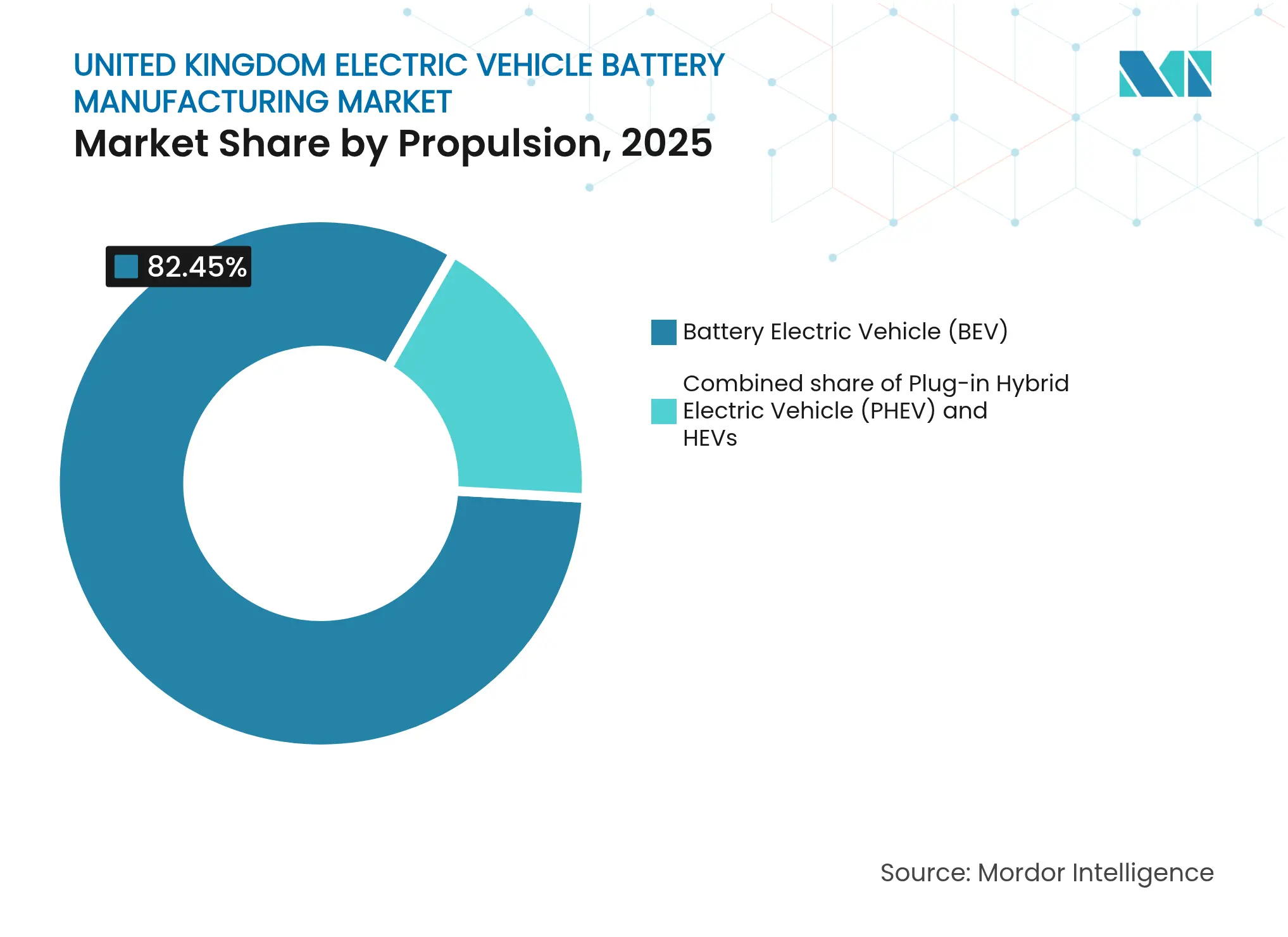

- Par propulsion, les véhicules électriques à batterie représentaient une part de 82,45 % de la taille du marché de la fabrication de batteries pour véhicules électriques au Royaume-Uni en 2025 et progressent à un CAGR de 14,74 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières étaient en tête avec une part de 79,35 % en 2025, tandis que les véhicules utilitaires légers se développent à un CAGR de 20,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la fabrication de batteries pour véhicules électriques au Royaume-Uni

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Le mandat gouvernemental sur les véhicules à zéro émission alimente la course aux capacités nationales | +3.2% | Clusters automobiles nationaux (Midlands de l'Ouest, Nord-Est, Sud-Ouest) | Moyen terme (2 à 4 ans) |

| Investissements des constructeurs automobiles dans les gigafactories | +4.1% | Somerset, Sunderland, Midlands de l'Ouest | Long terme (≥ 4 ans) |

| Subventions du Fonds de transformation automobile | +1.8% | Sites nationaux de gigafactories et de chaînes d'approvisionnement | Moyen terme (2 à 4 ans) |

| Pression des règles d'origine UE-Royaume-Uni | +2.7% | Ensemble du Royaume-Uni, avec des répercussions sur l'Irlande du Nord | Court terme (≤ 2 ans) |

| Cluster de R&D sur les ions sodium et l'état solide | +0.9% | Cambridge, Oxford, réseau de l'Institution Faraday | Long terme (≥ 4 ans) |

| Projets de minéraux critiques au Royaume-Uni | +0.6% | Ceinture de lithium de Cornouailles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le mandat gouvernemental sur les véhicules à zéro émission alimente la course aux capacités nationales

Le mandat sur les véhicules à zéro émission passera d'un quota de ventes de 22 % en 2024 à 80 % pour les voitures et 70 % pour les camionnettes d'ici 2030, avec des pénalités financières pouvant atteindre 15 000 GBP par unité non conforme. Les constructeurs automobiles privilégient donc les batteries locales pour éviter à la fois les amendes et la falaise tarifaire de 2027, une dynamique dont le coût cumulé pour les constructeurs est estimé à 4,3 milliards GBP s'ils l'ignorent. Les flexibilités permettant l'emprunt de crédits atténuent la pression à court terme, mais expirent après 2029, laissant peu de marge pour les dérapages. L'interdiction réinstaurée des moteurs à combustion interne en 2030 oriente toute la R&D vers les plateformes électriques à batterie. En conséquence, le marché de la fabrication de batteries pour véhicules électriques au Royaume-Uni bénéficie d'une demande tirée qui compense certains vents contraires en matière de coûts.

Investissements des constructeurs automobiles dans les gigafactories

Agratas de Tata a commencé la construction d'une usine de 4 milliards GBP et 40 GWh à Somerset en 2024 et vise une première production en 2026, selon la BBC. Envision AESC a obtenu 1 milliard GBP en 2025 pour ajouter une ligne de 15,8 GWh à Sunderland, en s'appuyant sur d'importantes garanties publiques. L'installation de longue date de 1,8 GWh de Nissan pourrait s'étendre de 12 GWh si de nouveaux contrats d'ancrage se concrétisent. Ensemble, ces projets échelonnés créent un escalier de capacité qui suit les cycles de lancement des constructeurs et réduit les coûts logistiques de 8 % à 12 % par rapport aux importations continentales. Chaque projet dépend encore d'accords fermes d'achat avant le tirage complet de la dette, soulignant le risque d'exécution.

Pression des règles d'origine UE-Royaume-Uni pour localiser les batteries

Après 2026, les véhicules assemblés devront contenir 55 % de valeur régionale et les batteries devront atteindre 70 %, sous peine de droits de douane de 10 % dans l'UE. Cette surtaxe ajoute environ 3 500 GBP à un véhicule électrique de taille moyenne et érode les marges des constructeurs. Stellantis et Ford ont déjà investi plus de 480 millions GBP dans l'assemblage de batteries au Royaume-Uni pour contourner le tarif. Toute gigafactory qui ne pose pas ses fondations avant mi-2025 risque de manquer la fenêtre de conformité, laissant un déficit de capacité projeté de 19,2 GWh qui pourrait exporter la production vers l'Europe continentale.

Le cluster de R&D sur les ions sodium et l'état solide réduit les dépenses d'investissement futures

Les travaux de Faradion sur les ions sodium, désormais soutenus par Reliance, promettent une réduction des coûts des matériaux de 20 % à 30 % en évitant le lithium et le cobalt. Ilika a fait progresser sa cellule à état solide Goliath P1.5 jusqu'à la qualification par les constructeurs en 2024, visant des séries commerciales d'ici 2027. Les conceptions à état solide pourraient réduire les coûts des batteries de 80 GBP par kWh en 2025 à 50 GBP d'ici 2030.[3]Analystes de Siemens Advanta, "Perspectives des coûts des batteries au Royaume-Uni 2025," SIEMENS, siemens.com Le réseau de l'Institution Faraday accélère les délais de passage du laboratoire à la fabrication à 5 ans, améliorant le pipeline d'innovation. Néanmoins, l'absence d'une gigafactory nationale dédiée aux ions sodium ou à l'état solide signifie que ces chimies influenceront principalement le marché de la fabrication de batteries pour véhicules électriques au Royaume-Uni après 2030.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de main-d'œuvre qualifiée pour la production de cellules | −1.4% | Clusters de gigafactories du Nord-Est, des Midlands de l'Ouest et du Sud-Ouest | Moyen terme (2 à 4 ans) |

| Prix de l'énergie industrielle au Royaume-Uni par rapport aux homologues de l'UE | −2.3% | À l'échelle nationale, particulièrement aigu pour le revêtement et la formation à forte intensité énergétique | Court terme (≤ 2 ans) |

| Divergence réglementaire post-Brexit | −0.8% | Friction nationale dans la chaîne d'approvisionnement pour les importations de produits chimiques | Moyen terme (2 à 4 ans) |

| Retards de raccordement au réseau et de planification | −1.1% | Somerset, Midlands de l'Ouest, Sunderland | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie de main-d'œuvre qualifiée pour la production de cellules

Le secteur a besoin de 90 000 travailleurs qualifiés d'ici 2030, mais ne produit actuellement que moins de 10 000 diplômés adaptés chaque année. Des cycles de formation allant jusqu'à 12 mois prolongent les courbes de mise en service et augmentent les taux de rebut lors des premières séries. La concurrence salariale des usines aérospatiales et de semi-conducteurs élargit l'écart de talents de 10 % à 15 % dans le Nord-Est. Agratas s'est associé au Bridgwater & Taunton College, mais le déploiement national de programmes similaires nécessiterait 200 millions GBP, encore non financés au-delà de 2026. L'automatisation réduit les effectifs par GWh, mais la maintenance de la robotique de haute précision exige toujours des compétences de niveau intermédiaire qui restent rares.

Prix de l'énergie industrielle au Royaume-Uni par rapport aux homologues de l'UE

Le coût moyen de l'énergie industrielle au Royaume-Uni en 2024 était de 150 à 180 GBP par MWh contre 80 à 120 GBP en France et en Allemagne. L'énergie représente 20 % à 30 % du coût des cellules, de sorte que la prime ajoute 8 à 12 GBP par kWh aux batteries. L'expiration du régime de réduction des factures d'énergie en mars 2024 a supprimé un tampon de 40 GBP par MWh, exposant les gigafactories à la volatilité du marché au comptant. Les contrats d'achat d'énergie renouvelable en cours de négociation engagent les opérateurs dans des tarifs fixes sur 10 à 15 ans qui risquent de surpayer si les prix de gros baissent. Sans tarif spécifique au secteur ou stockage à l'échelle du réseau élargi, les marges pourraient se comprimer jusqu'à 300 points de base.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par chimie de batterie : le lithium-ion maintient sa domination tandis que le LFP monte en puissance

Les chimies lithium-ion ont capturé 72,12 % de la part de marché de la fabrication de batteries pour véhicules électriques au Royaume-Uni en 2025, progressant à un CAGR de 15,08 % qui dépasse la demande globale, selon la BBC. Le passage du nickel-manganèse-cobalt au lithium-fer-phosphate réduit les coûts des matériaux jusqu'à 30 %, s'alignant sur les programmes de camionnettes de Stellantis et Ford. Le NMC reste privilégié dans les voitures particulières haut de gamme où la haute densité d'énergie soutient des autonomies supérieures à 400 miles. Les cellules plomb-acide et nickel-hydrure métallique se réduisent à mesure que les hybrides disparaissent après 2035. Les chimies émergentes à ions sodium et à état solide détiennent moins de 2 % de part mais pourraient transformer les courbes de coûts après 2030.

D'ici 2030, la taille du marché de la fabrication de batteries pour véhicules électriques au Royaume-Uni pour les batteries lithium-ion devrait augmenter en ligne avec la hausse des capacités moyennes des batteries qui passent de 68 kWh en 2024 à 75 kWh en 2030. L'approvisionnement national en lithium reste limité ; les projets britanniques couvriront moins de 30 % des besoins futurs, de sorte que la diversité des matières premières est essentielle. La sortie de Johnson Matthey des matériaux cathodiques redirige l'approvisionnement en précurseurs vers l'Asie, ajoutant des coûts de fret et de conformité que l'exploitation minière locale pourrait partiellement compenser. Les progrès de Faradion signalent néanmoins une optionnalité à plus long terme pour la chimie sans lithium, notamment dans le stockage stationnaire où les pénalités de poids importent moins.

Par format de cellule : la pochette domine grâce à son emballage flexible

Les cellules en pochette détenaient 49,25 % de la part de marché de la fabrication de batteries pour véhicules électriques au Royaume-Uni en 2025 grâce à leur construction en stratifié mince qui maximise la densité d'énergie volumétrique. La ligne de Sunderland d'Envision AESC démontre une réduction de la masse des batteries de 8 % à 12 % par rapport aux alternatives prismatiques, soutenant une plus grande autonomie à poids de véhicule constant. Les formats prismatiques se développent dans les batteries structurelles qui intègrent les cellules dans le châssis, améliorant la rigidité en torsion pour les SUV de luxe. Les conceptions cylindriques, populaires dans l'électronique grand public, détiennent moins de 15 % de part mais pourraient augmenter si les constructeurs locaux adoptent des architectures cellule-à-batterie.

D'ici 2031, les cellules en pochette devraient se développer à un CAGR de 14,62 %, s'alignant sur les plateformes modulaires à skateboard en cours de développement en Europe. Les technologies cylindriques telles que les formats 4680 restent à l'étude par Agratas pour des phases ultérieures, illustrant comment le marché de la fabrication de batteries pour véhicules électriques au Royaume-Uni conserve une flexibilité de format sans surinvestir en capital. Le prototype de charge ultra-rapide de Nyobolt, basé sur des cellules en pochette propriétaires, montre que les applications de niche à haute performance peuvent commander des prix premium qui compensent les faibles volumes.

Par propulsion : la part des véhicules électriques à batterie augmente sous la pression du mandat

Les véhicules électriques à batterie représentaient 82,45 % de la demande de propulsion en 2025 et croîtront à un CAGR de 14,74 % jusqu'en 2031, portés par le resserrement des quotas de véhicules à zéro émission et la baisse des coûts des batteries. Les hybrides rechargeables représentaient une part de 14 % mais ont perdu leurs avantages politiques après 2030 lorsque les interdictions de moteurs à combustion interne sont entrées en vigueur. La taille du marché de la fabrication de batteries pour véhicules électriques au Royaume-Uni associée aux batteries pour véhicules électriques à batterie se développe donc plus rapidement que les ventes unitaires, car les capacités moyennes continuent d'augmenter.

Les véhicules électriques hybrides, autrefois essentiels pour la conformité de transition, représentent moins de 3 % de la demande de batteries et disparaîtront d'ici 2035. L'inflation de la taille des batteries signifie que chaque gain d'un point de pourcentage dans la part unitaire des véhicules électriques à batterie équivaut à près de 1 GWh de demande supplémentaire de cellules d'ici 2030, un lien élastique qui sous-tend les modèles économiques des gigafactories. Les constructeurs structurent les contrats d'achat autour de ces prévisions, offrant aux investisseurs une visibilité sur les revenus sur des horizons de 7 à 10 ans.

Par type de véhicule : l'électrification des véhicules utilitaires légers dépasse celle des voitures particulières

Les voitures particulières ont fourni 79,35 % de la demande de cellules en 2025, mais céderont une part relative à mesure que les véhicules utilitaires légers croissent à un CAGR de 20,95 %. Les zones à faibles émissions dans les grandes villes pénalisent les camionnettes diesel, et les grandes flottes visent une électrification complète avant 2030. Les lignes d'assemblage de Stellantis et Ford optimisent les batteries LFP de 50 à 70 kWh qui répondent aux cycles d'utilisation intensive à un coût total de possession inférieur.

La taille du marché de la fabrication de batteries pour véhicules électriques au Royaume-Uni attachée aux batteries pour véhicules utilitaires légers se composera donc plus rapidement que le segment des voitures particulières, créant des pics de demande dans les régions de Somerset et d'Ellesmere Port. Les camions moyens et lourds ainsi que les bus représentent une demande de niche aujourd'hui mais pourraient se développer après 2027 à mesure que les améliorations d'autonomie convergent avec les infrastructures de recharge en dépôt. L'effondrement d'Arrival en 2024 a supprimé un espoir national de batteries pour camions, montrant les risques d'intensité capitalistique qui favorisent les acteurs établis avec des bilans solides.

Analyse géographique

Le marché de la fabrication de batteries pour véhicules électriques au Royaume-Uni se concentre autour de Sunderland dans le Nord-Est, Bridgwater dans le Sud-Ouest et Coventry dans les Midlands de l'Ouest. Envision AESC portera la capacité de Sunderland de 1,8 GWh à 17,6 GWh d'ici 2027, en s'appuyant sur l'assemblage automobile adjacent et les fournisseurs chimiques de Teesside. L'usine Agratas de 40 GWh à Somerset bénéficie de liaisons ferroviaires sur des friches industrielles et d'un programme d'infrastructure locale de 150 millions GBP, positionnant le Sud-Ouest comme le plus grand contributeur sur un seul site au début des années 2030.

La gigafactory des Midlands de l'Ouest propose 60 GWh mais manque encore d'approbation de planification ou d'un constructeur automobile d'ancrage, reflétant des files d'attente de raccordement au réseau allant jusqu'à 7 ans et une tarification de l'énergie incertaine. La proximité de Sunderland avec l'éolien offshore promet les coûts d'énergie renouvelable les plus bas, tandis que Somerset fait face à la concurrence de main-d'œuvre de la construction nucléaire de Hinkley Point C. Les projets de lithium de Cornouailles pourraient raccourcir les chaînes d'approvisionnement mais couvrent moins de 30 % de la demande de 2035, assurant une dépendance continue aux matières premières importées.

L'Écosse, le Pays de Galles et l'Irlande du Nord restent périphériques, compte tenu de la production locale limitée de véhicules et des exigences en capital des sites en construction. Le cadre de Windsor de l'Irlande du Nord permet cependant un accès sans droits de douane aux marchés britannique et européen, offrant une optionnalité stratégique pour les futurs investisseurs. Dans l'ensemble, la concentration géographique favorise les synergies mais accroît l'exposition aux perturbations locales, rendant la planification de la résilience vitale pour le marché de la fabrication de batteries pour véhicules électriques au Royaume-Uni.

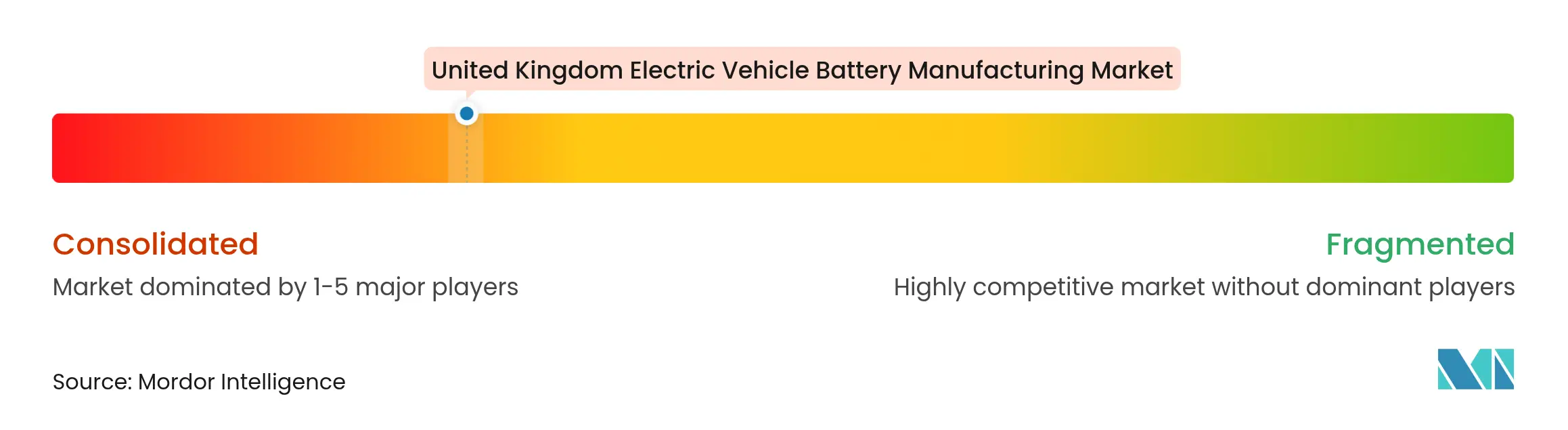

Paysage concurrentiel

Le marché de la fabrication de batteries pour véhicules électriques au Royaume-Uni reste très concentré. Envision AESC exploite l'usine la plus ancienne, tandis qu'Agratas s'empresse de mettre en service la plus grande installation du pays d'ici 2026. Le co-investissement gouvernemental réduit les coûts de financement : Agratas a reçu 500 millions GBP de soutien et Envision AESC a débloqué 680 millions GBP de garanties, illustrant un modèle de partenariat qui dérisque les dépenses en capital proches de 1 milliard USD pour chaque 10 GWh de nouvelle capacité.

Les opportunités d'espaces blancs se concentrent sur le recyclage en boucle fermée, où les lignes pilotes de Recyclus Group visent à récupérer le lithium et le cobalt des batteries en fin de vie. Nyobolt et Ilika occupent la frontière de l'innovation avec des technologies de charge rapide et à état solide, courtisant les constructeurs automobiles premium pour une adoption précoce. Le plan de CATL en 2024 pour une nouvelle usine européenne maintient le champ concurrentiel fluide ; si les subventions énergétiques s'améliorent, un site au Royaume-Uni pourrait émerger comme candidat.

Les stratégies d'automatisation dominent les dépenses en capital. Les systèmes de contrôle Beckhoff et la robotique ABB réduisent la manipulation manuelle des électrodes, mais augmentent les dépenses d'investissement à environ 1 milliard GBP par 10 GWh. Le site des Midlands de l'Ouest illustre le défi de financement ; sans contrat d'achat d'ancrage, les prêteurs ont refusé leur soutien, laissant la proposition en suspens. La concentration des acteurs devrait se resserrer à mesure que les gigafactories atteignent leur échelle, mais les fabricants de niche plus petits tels qu'AMTE Power pourraient persister en servant les secteurs aérospatial et du sport automobile.

Leaders du secteur de la fabrication de batteries pour véhicules électriques au Royaume-Uni

Envision AESC UK Ltd

Agratas Energy Storage Solutions (Tata)

Nissan Motor Manufacturing (UK) Ltd

AMTE Power plc

Nyobolt Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : Le gouvernement britannique a approuvé un investissement substantiel de 1 milliard EUR dans une gigafactory, propulsant la transition du pays vers la mobilité électrique. AESC est chargé d'exploiter l'installation à Sunderland, qui créera environ 1 000 emplois et produira des batteries suffisantes pour 100 000 véhicules électriques chaque année.

- Juillet 2025 : Agratas, la branche batteries du groupe Tata, a lancé la construction d'une immense usine de batteries pour véhicules électriques (VE) à Somerset, qui devrait être l'une des plus grandes d'Europe. Devant commencer ses opérations en 2027, cette installation marque une avancée décisive pour la chaîne d'approvisionnement en véhicules électriques au Royaume-Uni.

- Mai 2024 : Volklec, un nouvel entrant dans le secteur de la fabrication de batteries pour véhicules électriques au Royaume-Uni, a officiellement ouvert ses portes. Installée à Coventry, dans les Midlands de l'Ouest, et animée par la vision d'

Alimenter la mobilité électrifiée,

Volklec vise à produire des batteries écologiques destinées aux véhicules routiers, hors route et de piste.

Périmètre du rapport sur le marché de la fabrication de batteries pour véhicules électriques au Royaume-Uni

La fabrication de batteries pour véhicules électriques (VE) implique la conception, la production et l'assemblage de batteries pour les véhicules électriques. Le processus commence par l'approvisionnement en matières premières telles que le lithium, le cobalt et le nickel. Ces matériaux sont ensuite utilisés pour créer des cellules de batterie individuelles, qui sont regroupées en modules.

Le marché de la fabrication de batteries pour véhicules électriques au Royaume-Uni est segmenté par chimie de batterie, format de cellule, propulsion et type de véhicule. Par chimie de batterie, le marché est segmenté en lithium-ion (NMC/LFP/NCA), émergent (état solide/Li-S/Na-ion), plomb-acide et nickel-hydrure métallique. Par format de cellule, le marché est segmenté en cylindrique, prismatique et pochette. Par type de propulsion, le marché est segmenté en véhicule électrique à batterie (VEB), véhicule électrique hybride rechargeable (VEHR) et véhicule électrique hybride (VEH). Par type de véhicule, le marché est segmenté en voitures particulières, véhicules utilitaires légers, camions moyens et lourds, bus et deux/trois-roues. Le rapport offre la taille du marché en valeur en USD pour tous les segments mentionnés ci-dessus.

| Lithium-ion (NMC, LFP, NCA) |

| Émergent (état solide, Li-S, Na-ion) |

| Plomb-acide |

| Nickel-hydrure métallique |

| Cylindrique |

| Prismatique |

| Pochette |

| Véhicule électrique à batterie (VEB) |

| Véhicule électrique hybride rechargeable (VEHR) |

| Véhicule électrique hybride (VEH) |

| Voitures particulières |

| Véhicules utilitaires légers |

| Camions moyens et lourds |

| Bus et autocars |

| Deux et trois-roues |

| Par chimie de batterie | Lithium-ion (NMC, LFP, NCA) |

| Émergent (état solide, Li-S, Na-ion) | |

| Plomb-acide | |

| Nickel-hydrure métallique | |

| Par format de cellule | Cylindrique |

| Prismatique | |

| Pochette | |

| Par propulsion | Véhicule électrique à batterie (VEB) |

| Véhicule électrique hybride rechargeable (VEHR) | |

| Véhicule électrique hybride (VEH) | |

| Par type de véhicule | Voitures particulières |

| Véhicules utilitaires légers | |

| Camions moyens et lourds | |

| Bus et autocars | |

| Deux et trois-roues |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la fabrication de batteries pour véhicules électriques au Royaume-Uni en 2026 ?

Le marché est évalué à 1,15 milliard USD en 2026 et devrait croître à un CAGR de 12,67 % pour atteindre 2,09 milliards USD d'ici 2031.

Quelle chimie de batterie domine la production des gigafactories britanniques ?

Les chimies lithium-ion détiennent 72,12 % de part de marché, avec le lithium-fer-phosphate qui gagne du terrain dans les batteries pour véhicules utilitaires.

Quelle capacité les gigafactories britanniques ajouteront-elles d'ici 2031 ?

Trois projets en construction ou en planification avancée fourniront collectivement 55,8 GWh de capacité annuelle de cellules au début des années 2030.

Pourquoi les véhicules utilitaires légers constituent-ils le segment à la croissance la plus rapide ?

Les réglementations sur la qualité de l'air et la demande de livraison du dernier kilomètre poussent les besoins en batteries pour véhicules utilitaires légers à un CAGR de 20,95 %, dépassant le taux des voitures particulières.

Quelle est la principale contrainte de coût pour les fabricants de cellules britanniques ?

Les prix de l'électricité industrielle supérieurs de 50 % à 80 % aux niveaux allemands et français ajoutent jusqu'à 12 GBP par kWh aux coûts des batteries.

Comment le changement des règles d'origine de 2027 affecte-t-il les constructeurs automobiles ?

Les véhicules qui ne disposent pas de 55 % de contenu régional seront soumis à un droit de douane de 10 % à l'entrée dans l'UE, poussant les constructeurs à s'approvisionner en batteries auprès d'usines britanniques.

Dernière mise à jour de la page le: