Taille et part du marché des équipements de mélange pour la fabrication de batteries

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.76 Milliards de dollars |

| Taille du Marché (2031) | 7.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 21.10% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des équipements de mélange pour la fabrication de batteries par Mordor Intelligence

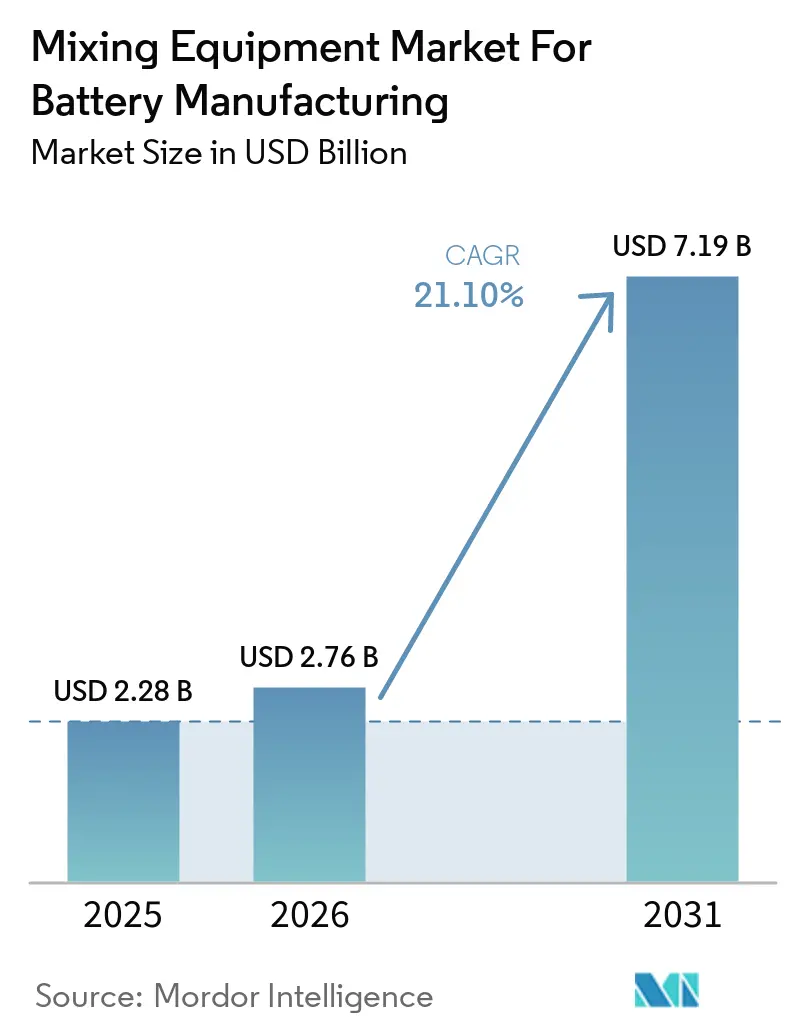

La taille du marché des équipements de mélange pour la fabrication de batteries devrait passer de 2,28 milliards USD en 2025 à 2,76 milliards USD en 2026 et devrait atteindre 7,19 milliards USD d'ici 2031, à un CAGR de 21,1 % sur la période 2026-2031. Le marché des équipements de mélange pour batteries entre dans une phase où la préparation des boues est traitée comme une étape centrale de rendement plutôt que comme une opération d'usine de routine, car la qualité du mélange a un effet direct sur la cohérence des cellules et le contrôle des défauts dans la production de batteries lithium-ion.[1]Qinhuangdao Pengyi Intelligent Technology Co., Ltd., "Yushun Intelligent Double Planetary Mixer: Innovating the Preparation Technology of Lithium Battery Cathode Slurry," Qinhuangdao Pengyi Intelligent Technology Co., Ltd., qhdpengyimc.com Les producteurs reconfigurent également leurs plans d'investissement autour de la construction de grandes usines de batteries, ce qui stimule la demande de systèmes à haut débit, d'un contrôle de processus plus propre et de performances d'équipements validées dans les nouvelles installations. Le marché des équipements de mélange pour batteries observe également une prime nette pour les systèmes capables de gérer la désaération sous vide, le traitement en atmosphère inerte et un contrôle de température plus précis, car les nouvelles chimies et les échelles d'usine plus importantes laissent moins de place à la dérive des procédés.[2]NETZSCH-Feinmahltechnik, "Improving Battery Performance and Reducing Mixing Time with NETZSCH Planetary Mixer PMH," NETZSCH-Feinmahltechnik, grinding.netzsch.com Parallèlement, les contrôles à l'exportation sur certains équipements chinois de production de batteries et la base de fournisseurs restreinte dans certains formats de mélange avancés poussent les acheteurs occidentaux à qualifier des sources alternatives et à accepter des prix d'équipements plus élevés lorsque la résilience de l'approvisionnement est primordiale. Ces conditions maintiennent le marché des équipements de mélange pour batteries soutenu par de forts investissements en usines, des exigences de processus plus strictes et un écart croissant entre les mélangeurs standard et les systèmes à haute valeur ajoutée conçus pour la production de batteries de nouvelle génération.

Principaux Enseignements du Rapport

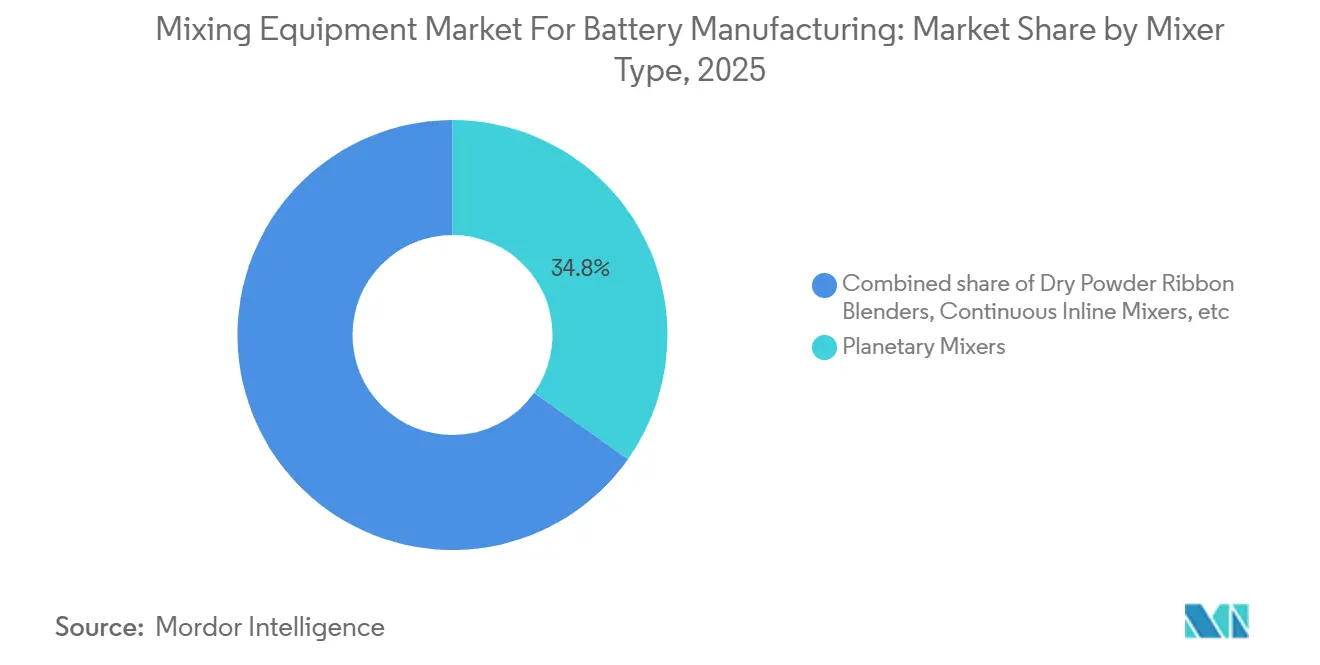

- Par type de mélangeur, les mélangeurs planétaires détenaient 34,8 % de la part de marché des équipements de mélange pour batteries en 2025, tandis que les mélangeurs planétaires à faible cisaillement pour batteries à l'état solide devraient se développer à un CAGR de 24,6 % jusqu'en 2031.

- Par capacité nominale, les systèmes de 1 000 à 5 000 L représentaient 41,2 % de la taille du marché des équipements de mélange pour batteries en 2025, tandis que la gamme supérieure à 5 000 L devrait croître à un CAGR de 25,3 % jusqu'en 2031.

- Par chimie de batteries desservie, le LFP représentait 46,5 % du chiffre d'affaires en 2025, tandis que les lignes à l'état solide et à base de sulfures devraient progresser à un CAGR de 31,8 % jusqu'en 2031.

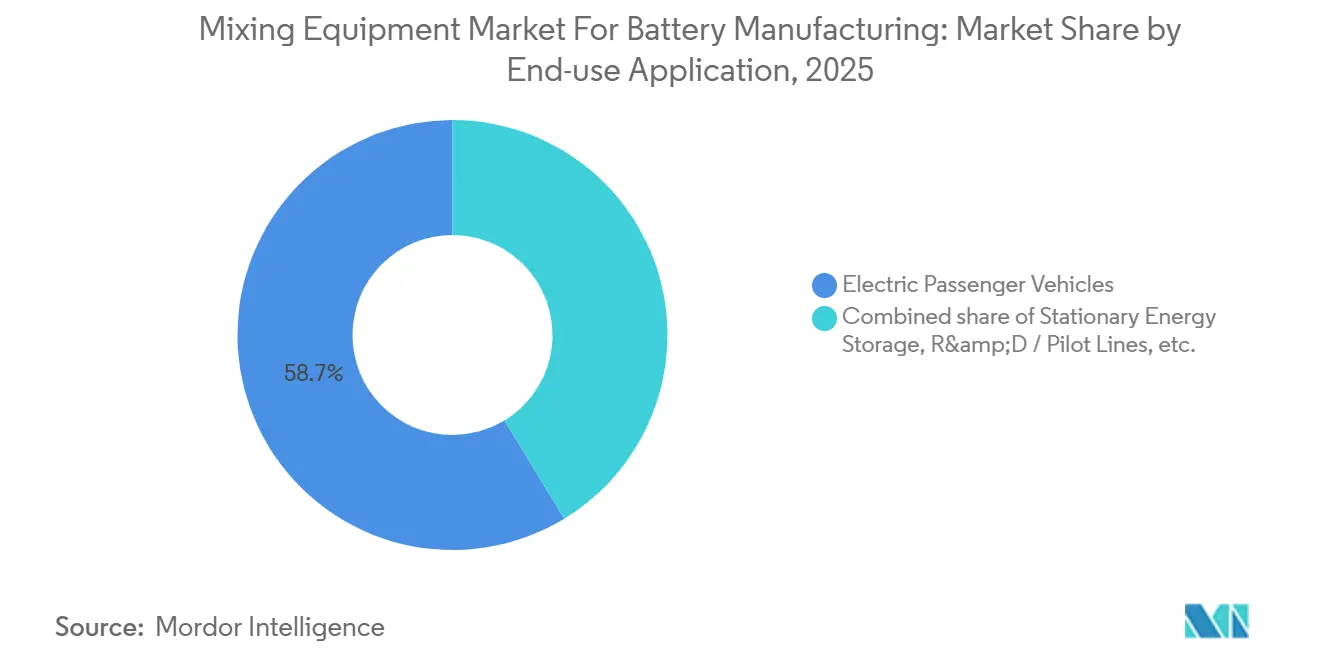

- Par application d'utilisation finale, les véhicules particuliers électriques ont capté 58,7 % de la demande en 2025, tandis que le stockage d'énergie stationnaire devrait enregistrer le CAGR le plus élevé à 27,1 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique était en tête avec une part de chiffre d'affaires de 63,4 % en 2025, tandis que l'Amérique du Nord devrait croître à un CAGR de 26,4 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Perspectives et tendances du marché des équipements de mélange pour la fabrication de batteries

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Essor des Constructions Mondiales de Gigafactories après la Loi sur la Réduction de l'Inflation | +5.2% | Amérique du Nord, Europe Centrale et Orientale | Moyen terme (2 à 4 ans) |

| Ajouts Rapides de Capacité par les Fabricants de Batteries de Rang 2 en Asie du Sud-Est | +2.8% | Noyau de l'ASEAN (Vietnam, Indonésie, Thaïlande) | Court terme (≤ 2 ans) |

| Besoin Pressant d'Uniformité de la Bouillie pour Permettre les Cathodes à Haute Teneur en Ni de Nouvelle Génération | +3.5% | Mondial (APAC, Europe, Amérique du Nord) | Moyen terme (2 à 4 ans) |

| Incitations à la Relocalisation pour les Équipements de Batteries Critiques dans l'UE | +1.8% | Europe (Allemagne, France, Italie, pays nordiques) | Long terme (≥ 4 ans) |

| Pénétration Généralisée des VE Stimulant la Demande de Mélangeurs Inline à Grande Échelle | +2.5% | Mondial | Court terme (≤ 2 ans) |

| Émergence de Lignes de R&D pour Batteries à l'État Solide Nécessitant des Mélangeurs Planétaires à Faible Cisaillement | +2.2% | APAC (Chine, Japon, Corée du Sud), Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les Constructions de Gigafactories Pilotées par la Loi sur la Réduction de l'Inflation Reconfigurent les Achats d'Équipements

Le marché des équipements de mélange pour batteries bénéficie du pipeline d'usines de batteries américaines qui a suivi la Loi sur la Réduction de l'Inflation, avec 23 usines de cellules annoncées liées à 52 milliards USD d'investissements planifiés et 490 GWh de capacité annuelle. Ces projets créent des cycles d'achat d'équipements concentrés, car chaque nouvelle usine de cellules nécessite des actifs de préparation de bouillie avant le revêtement, et la qualification des lignes en aval peut progresser. La plus grande demande se concentre sur les systèmes planétaires et inline à haute capacité, notamment là où les opérateurs ont besoin d'unités de 1 000 à 5 000 L ou de plateformes de plus de 5 000 L pour soutenir une production à grande échelle. Cette vague met également en évidence un écart entre la politique américaine en matière de batteries et la capture américaine de machines, car Charles Ross & Son a indiqué que les fournisseurs nationaux ont perdu certaines nouvelles commandes au profit de concurrents asiatiques clé en main dans des projets de batteries implantés aux États-Unis.[3]Charles Ross & Son Company, "How ROSS Mixers Is Advancing US Battery Manufacturing – It Starts at Home," Charles Ross & Son Company, mixers.com Cette question est importante dans le marché des équipements de mélange pour batteries, car le flux de commandes peut augmenter rapidement tandis que la capture de valeur des équipements nationaux croît plus lentement. Le projet d'Envision AESC en Caroline du Sud illustre l'échelle en jeu, car une seule usine liée à BMW était prévue à 3 milliards USD et 30 GWh par an, ce qui est suffisamment important pour créer à lui seul un besoin significatif en mélangeurs en amont.

L'Uniformité de la Bouillie pour les Cathodes à Haute Teneur en Ni Crée une Demande d'Équipements Premium

Le marché des équipements de mélange pour batteries est également poussé à la hausse par la difficulté de préparer une bouillie stable et de haute qualité pour les cathodes riches en nickel. Des recherches sur les électrodes NMC811 à base d'eau ont montré que la lixiviation du lithium peut faire monter le pH de la bouillie vers 12, ce qui augmente le risque de corrosion au niveau du collecteur de courant en aluminium et rend le contrôle rapide des procédés plus important. Cette fenêtre opératoire favorise les équipements dotés d'une manipulation inerte, d'un contrôle thermique plus strict et d'une désaération sous vide fiable plutôt que des configurations de mélange standard. Les directives de processus de bouillie pour batteries de Pengyi soulignent également comment les systèmes planétaires doubles modernes combinent le chargement à sec et à l'état humide, la manipulation à haute viscosité et la désaération sous vide en une seule séquence de processus, ce qui explique pourquoi les acheteurs paient davantage pour des systèmes validés.[4]Qinhuangdao Pengyi Intelligent Technology Co., Ltd., "The Double Planetary Mixer - Critical Equipment for Consistent Lithium Battery Slurry Production," Qinhuangdao Pengyi Intelligent Technology Co., Ltd., qhdpengyimc.com Les travaux de Fraunhofer IPA publiés en 2026 ont révélé que le broyage humide à haute pression par jet de la bouillie de cathode LFP a réduit la taille moyenne des particules de 39 %, diminué l'énergie de processus de 42 % et amélioré la capacité à 1 C de 12,8 %, ce qui soutient l'argument en faveur d'un meilleur matériel de préparation de bouillie même dans les chimies matures. Le marché des équipements de mélange pour batteries devrait continuer à favoriser les systèmes premium à partir de 2026, à mesure que le traitement aqueux et la conformité liée aux solvants deviennent plus importants en Europe.

La Pénétration Généralisée des VE Accélère l'Adoption des Mélangeurs Inline et Grand Format

Le marché des équipements de mélange pour batteries évolue vers des systèmes plus grands et plus continus, car la production de cellules pour VE à 20 GWh et au-delà met à rude épreuve les routines de mélange par lots traditionnelles. NETZSCH a rapporté qu'une configuration planétaire conventionnelle à cette échelle nécessiterait 24 unités pour les anodes et 12 pour les cathodes, tandis que sa plateforme PMH pourrait réduire cette exigence à 6 et 3, avec une disponibilité technique supérieure à 95 % et une consommation d'énergie proche de 80 kWh par tonne métrique. Cette réduction modifie non seulement la consommation d'énergie, mais aussi l'espace au sol, les effectifs et la planification de la maintenance, ce qui fait de la conception des mélangeurs une question d'économie d'usine plus large. Lödige indique également que ses systèmes de mélange pour batteries sont positionnés pour des lignes de cathodes et d'anodes plus grandes à mesure que la production industrielle de batteries augmente, ce qui soutient le passage vers des plateformes plus grandes et plus productives. Le marché des équipements de mélange pour batteries constate donc une acceptation plus rapide des solutions inline et grand format là où les limites de débit sont plus coûteuses que le prix des équipements. Cette tendance est renforcée par la forte adoption des VE dans les principales économies de batteries, car une production élevée de véhicules donne aux fabricants de cellules un argument plus clair pour investir dans des équipements qui éliminent les goulots d'étranglement de la bouillie en amont.

L'Industrialisation des Batteries à l'État Solide Crée un Sous-Marché de Mélangeurs Spécialisés

Le marché des équipements de mélange pour batteries ouvre un bassin de demande spécialisé autour de la production de batteries à l'état solide, où la manipulation en enceinte fermée et le contrôle à faible cisaillement importent davantage que dans le traitement standard de bouillie humide. Les électrolytes à base de sulfures nécessitent des conditions très sèches et une protection en atmosphère inerte, ce qui limite l'utilité des conceptions à récipient ouvert et crée de la place pour des équipements dédiés. Lead Intelligent a indiqué que sa plateforme de processus à sec pour la production de batteries à l'état solide a permis une réduction de plus de 15 % du coût total des matériaux et de fabrication et 35 % d'économies d'énergie par rapport aux lignes de processus humide conventionnelles, ce qui donne aux premiers acheteurs un argument économique mesurable. En mars 2026, la même entreprise a présenté des équipements de mélange et de revêtement pour batteries à l'état solide à InterBattery Korea et a rapporté un temps de préparation de la bouillie inférieur à 2 heures avec une pression de démoussage à -95 kPa, montrant à quelle vitesse ce créneau d'équipements devient plus défini. SIEHE Group s'est également positionné sur ce segment avec des offres de lignes de matériaux sulfurés à l'état solide à l'échelle de la kilotonne en 2026, ce qui montre que les fournisseurs établis de processus humide se repositionnent pour le prochain cycle d'approvisionnement. Le marché des équipements de mélange pour batteries devrait voir l'un de ses poches de forte croissance les plus claires dans ces systèmes à faible cisaillement et en atmosphère confinée, à mesure que les lignes pilotes deviennent des lignes industrielles.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Capex Élevé et Longs Délais de Livraison pour les Mélangeurs à Haute Viscosité Personnalisés | -2.5% | Mondial, plus aigu dans les régions hors APAC | Moyen terme (2 à 4 ans) |

| Volatilité des Prix du Li, du Ni et des Solvants Comprimant les Flux de Trésorerie des Équipementiers | -1.8% | Mondial | Court terme (≤ 2 ans) |

| Pénurie d'Ingénieurs de Processus Qualifiés pour l'Optimisation de la Bouillie d'Électrodes | -1.2% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Régimes Complexes de Licences d'Exportation pour les Technologies de Batteries à Haute Densité d'Énergie | -1.5% | Mondial (routes d'approvisionnement hors Chine les plus touchées) | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Le Capex Élevé et les Délais de Livraison Contraignent les Producteurs de Cellules de Rang Intermédiaire

Le marché des équipements de mélange pour batteries se heurte encore à une limite d'adoption claire, car les systèmes à haute viscosité personnalisés sont coûteux et mettent souvent trop de temps à être livrés pour les projets de batteries de plus petite taille. Les notes de processus de Pengyi montrent pourquoi les coûts augmentent, car les mélangeurs de bouillie pour batteries avancés doivent gérer de larges plages de viscosité, la désaération sous vide, des séquences de chargement précises et des finitions internes propres dans une seule conception. NETZSCH positionne également ses équipements de qualité gigafactory autour des performances de processus, ce qui soutient l'idée que les systèmes haut de gamme sont des actifs d'ingénierie plutôt que des récipients standard. Lorsque les nouveaux entrants ont besoin de systèmes spécialisés pour des travaux riches en nickel ou à l'état solide, ces exigences de conception supplémentaires allongent les calendriers d'approvisionnement et élargissent l'écart de coût avec des alternatives plus simples. Il en résulte un marché des équipements de mélange pour batteries où les producteurs de rang 1 peuvent obtenir les systèmes les plus performants plus facilement que les opérateurs de plus petite taille. Ce schéma laisse de nombreux acheteurs de rang intermédiaire dépendants d'équipements importés à moindre coût, même lorsque la différenciation des processus favoriserait une meilleure machine.

La Complexité des Licences d'Exportation Perturbe l'Approvisionnement Mondial en Équipements

Le marché des équipements de mélange pour batteries est également freiné par les risques liés aux licences et à la conformité commerciale, notamment là où les fabricants s'appuient sur des équipements chinois pour les processus liés aux cathodes. La Chine a élargi ses contrôles à l'exportation fin 2025 pour couvrir les mélangeurs et les broyeurs utilisés dans la production de matériaux de cathode, ce qui signifie que les exportateurs doivent obtenir des licences avant l'expédition dans les catégories contrôlées. Ce changement oblige les opérateurs de gigafactories occidentaux à qualifier plus rapidement des alternatives non chinoises, souvent à un coût plus élevé et avec des délais de livraison plus longs. Cela réduit également la certitude de planification pour les projets qui devaient disposer d'une stratégie d'approvisionnement mondial unique couvrant la Chine, l'Europe et l'Amérique du Nord. Parallèlement, l'orientation politique de l'Europe est de plus en plus favorable à la fabrication locale d'équipements pour batteries, ce qui laisse présager une structure d'approvisionnement plus fragmentée à terme. Le marché des équipements de mélange pour batteries est donc confronté à court terme à un décalage entre une forte demande et un parcours commercial plus complexe pour les systèmes les plus spécialisés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par Type de Mélangeur : Les Plateformes Planétaires Soutiennent la Qualité de la Bouillie à Grande Échelle

Les mélangeurs planétaires détenaient 34,8 % de la part de marché des équipements de mélange pour batteries en 2025, ce qui les a maintenus en tête des types de mélangeurs, car ils restent l'option par défaut pour la préparation de la bouillie d'anode et de cathode. Leur position découle de la flexibilité des processus plutôt que d'une simple utilisation héritée, car les conceptions planétaires doubles modernes peuvent gérer des viscosités très élevées, prendre en charge la désaération sous vide et permettre un chargement progressif du sec au mouillé dans le même récipient. Cette capacité est importante dans le marché des équipements de mélange pour batteries, car les fabricants ont besoin de moins de compromis de processus lors du passage entre les formulations, les niveaux de charge en solides et les échelles de production. NETZSCH a également rapporté que sa plateforme PMH peut raccourcir le temps de mélange et réduire le nombre d'unités à l'échelle de la gigafactory, ce qui soutient la demande continue de grands systèmes planétaires là où la cohérence et l'efficacité de l'usine comptent ensemble. La catégorie reste également bien alignée avec la production de LFP et de NMC, où les acheteurs apprécient toujours une voie éprouvée vers le contrôle de la viscosité et l'élimination de l'air avant le revêtement.

Le sous-segment à la croissance la plus rapide est le mélange planétaire à faible cisaillement pour batteries à l'état solide, qui devrait progresser à un CAGR de 24,6 % jusqu'en 2031, à mesure que davantage de programmes à l'état solide passent des travaux de laboratoire aux commandes d'équipements. Ce taux de croissance reflète un ensemble différent de besoins de processus, car les systèmes à base de sulfures et à processus sec nécessitent une manipulation plus douce, une meilleure étanchéité et un contrôle environnemental plus strict que de nombreuses lignes de bouillie humide. Le passage de SIEHE Group en 2026 vers la fourniture de lignes de production de sulfures à l'état solide à l'échelle de la kilotonne montre que même les fabricants d'équipements établis considèrent désormais ce créneau comme une véritable opportunité commerciale plutôt qu'une extension expérimentale. Le secteur des équipements de mélange pour batteries voit également plus de place pour les plateformes de dispersion inline là où l'empreinte de l'usine et le traitement continu comptent, et le système Batt-TDS d'Ystral a attiré l'attention pour ses performances améliorées de cyclage à long terme dans des tests validés. Les disperseurs à double arbre et les mélangeurs inline continus servent encore des cas d'utilisation plus étroits, mais ils deviennent plus pertinents là où les producteurs souhaitent une empreinte plus petite, un flux plus rapide ou une meilleure adéquation pour les formulations à viscosité moyenne. Le marché des équipements de mélange pour batteries maintient donc les systèmes planétaires au centre tout en s'élargissant vers des formats de mélangeurs plus spécialisés.

Par Capacité Nominale : Les Systèmes Grand Format s'Alignent sur l'Économie de Fabrication à l'Échelle Giga

La gamme 1 000-5 000 L représentait 41,2 % du chiffre d'affaires en 2025, ce qui reflète la base opérationnelle des usines situées entre les travaux à l'échelle pilote et les plus grandes constructions de gigafactories. Cette gamme de capacité s'adapte bien à la production commerciale actuelle de batteries, car elle peut alimenter les opérations de revêtement à une échelle significative sans obliger chaque usine à adopter la taille d'équipement la plus extrême. Elle offre également aux producteurs un équilibre pratique entre le débit, l'utilisation des récipients, l'accès à la maintenance et le coût en capital. Dans le marché des équipements de mélange pour batteries, cette gamme intermédiaire est devenue la réponse la plus courante pour les installations qui ont besoin d'une production répétable mais souhaitent encore de la flexibilité entre les chimies et les configurations de lignes. C'est pourquoi ce segment reste la base installée principale pour de nombreuses usines de cellules mises en service.

Le segment supérieur à 5 000 L est la partie à la croissance la plus rapide de la taille du marché des équipements de mélange pour batteries, avec un CAGR de 25,3 % prévu jusqu'en 2031, à mesure que les grandes usines de batteries cherchent à éliminer les goulots d'étranglement de débit en amont. L'argument en faveur de ces systèmes est le plus fort là où l'économie des lignes dépend d'un volume de production élevé, d'une intensité de main-d'œuvre plus faible et d'un nombre réduit d'unités de mélangeurs parallèles dans la même usine. Lödige a déjà signalé la demande de configurations de mélangeurs plus grandes à mesure que les objectifs de production de batteries augmentent, ce qui soutient le passage vers un volume de récipient utilisable plus élevé dans les achats commerciaux. À l'autre extrémité, les systèmes de moins de 200 L restent importants pour le développement de la chimie, la validation des processus et la qualification par petits lots avant des engagements en capital plus importants. Le projet BATMACHINE et les travaux sur les lignes de recherche en Europe montrent comment les systèmes plus petits conservent encore une valeur stratégique lorsque de nouvelles formulations doivent être testées dans des conditions de production réalistes. La gamme 200-1 000 L joue le rôle de pont entre le laboratoire et la production précoce, notamment pour les fabricants de cellules régionaux qui n'opèrent pas encore à l'échelle de la gigafactory. Le secteur des équipements de mélange pour batteries couvre donc une large courbe de capacité, mais la demande augmente le plus rapidement là où les usines sont conçues pour une très grande production annuelle et une efficacité en capital plus stricte.

Par Chimie de Batteries Desservie : Le Volume LFP et la Demande à l'État Solide Définissent des Axes de Croissance Duaux

Le LFP représentait 46,5 % de la demande de 2025, ce qui en a fait la base chimique la plus large dans le marché des équipements de mélange pour batteries, car les producteurs de VE et de stockage d'énergie ont continué à s'appuyer sur son profil de coût et de sécurité. Sa large empreinte est soutenue par l'expansion régulière du LFP dans les VE particuliers et le stockage à l'échelle des services publics, ce qui maintient la demande de préparation d'électrodes en amont élevée même sans la complexité de processus la plus stricte. Les travaux de Fraunhofer IPA en 2026 ont montré qu'une meilleure préparation de la bouillie LFP peut encore apporter des gains mesurables, notamment une augmentation de capacité de 12,8 % à 1 C et une énergie de processus inférieure de 42 % par rapport au mélange standard par dissolveur. Cette constatation est importante car elle montre que le marché des équipements de mélange pour batteries peut encore extraire de la valeur des chimies matures grâce à l'amélioration des processus plutôt qu'au seul changement de chimie. Le traitement LFP à base d'eau élargit également le parc d'équipements utilisables en réduisant le rôle de la récupération des solvants et de certaines exigences anti-déflagration, ce qui soutient l'accès des fournisseurs dans certaines parties de la chaîne de valeur.

Les systèmes à l'état solide et à base de sulfures devraient croître à un CAGR de 31,8 % jusqu'en 2031, ce qui en fait le segment chimique à la croissance la plus rapide dans la taille du marché des équipements de mélange pour batteries. Ce rythme reflète l'endroit où se forme la prochaine vague d'approvisionnement en équipements, car les acheteurs ont besoin de systèmes étanches, inertes, à faible résidu et à faible cisaillement qui diffèrent clairement des plateformes traditionnelles de bouillie humide. La plateforme de fabrication de batteries à processus sec de Lead Intelligent et l'activité de ligne à l'état solide de SIEHE Group en 2026 montrent tous deux que les fournisseurs adaptent déjà leurs portefeuilles à cette évolution de la demande. Les lignes NMC811 commandent toujours des dépenses d'équipement élevées par unité, car le contrôle du pH, l'évitement de la contamination et la gestion de l'atmosphère restent exigeants dans le traitement riche en nickel. D'autres, notamment les ions sodium et le LTO, sont plus petits mais importants, car ils maintiennent la demande pilote active et créent des opportunités commerciales précoces pour des configurations de mélange spécialisées. L'équipement de préparation d'électrodes à ions sodium de TMAX est un exemple de la façon dont ces voies chimiques plus petites deviennent plus visibles dans l'approvisionnement pratique en équipements. Le marché des équipements de mélange pour batteries est ainsi façonné par une grande base de demande mature dans le LFP et une frontière d'approvisionnement à la croissance plus rapide dans les systèmes à l'état solide.

Par Application d'Utilisation Finale : Le Volume des VE Particuliers Domine tandis que le Stockage sur Réseau s'Accélère

Les véhicules particuliers électriques représentaient 58,7 % de la demande d'utilisation finale en 2025, ce qui les a maintenus comme le principal débouché dans le marché des équipements de mélange pour batteries, car le volume de cellules pour la production de VE grand public reste inégalé. Ce leadership est lié à l'échelle des programmes de batteries pour véhicules, à la standardisation des grands formats de cellules et à la pression continue pour augmenter le débit sans sacrifier la cohérence de la bouillie. En pratique, chaque grand contrat de batteries pour VE alimente des exigences en amont pour les équipements de préparation d'électrodes, la capacité des récipients et les performances de mélange validées. L'accord d'approvisionnement entre SK On et Nissan, ainsi que la commande de processus de mélange associée de YoonSung F&C pour l'usine Kentucky Plant 1, illustrent comment la demande de véhicules en aval peut se traduire par des achats directs d'équipements pour les systèmes de bouillie. Les utilisations commerciales des VE et hors route restent également significatives, notamment là où des formats de batteries plus lourds nécessitent des lignes de mélange durables et évolutives.

Le stockage d'énergie stationnaire est l'utilisation finale à la croissance la plus rapide dans le marché des équipements de mélange pour batteries, avec un CAGR de 27,1 % attendu jusqu'en 2031. Cette croissance est portée par de grands projets de stockage à base de LFP, où l'expansion du volume de batteries au niveau du système crée un besoin direct de plus de capacité de mélange d'électrodes en amont. L'expansion de EVE Energy en Malaisie pour 10 à 15 GWh de capacité de stockage LFP est un exemple utile de la façon dont l'investissement dans le stockage commence à ressembler à la demande d'équipements à l'échelle des VE une fois que la taille de l'usine atteint l'échelle commerciale. La livraison par YIFI Laser d'une ligne d'assemblage de conteneurs de stockage d'énergie entièrement automatisée de 5 GWh à un client européen en 2025 reflète également la construction industrielle plus large autour des programmes de stockage sur réseau. L'électronique grand public et les lignes de R&D sont beaucoup plus petites en volume, mais elles restent stratégiquement utiles car elles soutiennent les travaux d'essai, la qualification de nouveaux matériaux et la reproductibilité rapide des lots dans les programmes de batteries en phase précoce. PRIMIX a positionné son activité de solutions dédiées aux batteries exactement autour de ce besoin de contrôle de processus et d'analyse reproductibles pour les petits lots. Le marché des équipements de mélange pour batteries dépend donc encore du volume des VE particuliers, mais les nouveaux projets de stockage deviennent la source la plus claire de croissance incrémentale plus rapide.

Analyse géographique

Marché des équipements de mélange pour la fabrication de batteries en Amérique du Nord

L'Asie-Pacifique représentait 63,4 % de la part de marché des équipements de mélange pour batteries en 2025, ce qui a maintenu la région comme le centre clair de la demande mondiale, car elle combine l'échelle de fabrication de cellules, la profondeur des fournisseurs et une exécution commerciale plus rapide. La Chine reste au cœur de cette position, soutenue par sa base de production de batteries bien établie et son solide parc installé de systèmes de préparation de bouillie dans les usines commerciales. Le marché des équipements de mélange pour batteries dans la zone Asie-Pacifique élargie est également stimulé par de nouveaux ajouts de capacité au Vietnam, en Indonésie et en Thaïlande, où les projets de batteries et de matériaux passent des plans d'investissement au développement d'usines. L'investissement dans la zone économique spéciale de Batang en Indonésie dans la production et la capacité de recherche LFP est un exemple de la façon dont l'Asie du Sud-Est ajoute une demande pratique pour les équipements de processus de batteries en amont plutôt que d'attirer uniquement l'attention des politiques. Le Japon et la Corée du Sud apportent une force différente, car leurs fournisseurs sont plus actifs dans les systèmes premium et spécifiques aux applications pour les programmes de batteries avancées.

L'Amérique du Nord est le bloc régional à la croissance la plus rapide dans le marché des équipements de mélange pour batteries, avec un CAGR de 26,4 % prévu jusqu'en 2031. Cet élan est lié au pipeline d'usines de batteries post-Loi sur la Réduction de l'Inflation, qui est suffisamment important pour soutenir plusieurs années de commandes d'équipements si les projets se poursuivent selon les phases de construction prévues. Charles Ross & Son donne à la région une base de fabrication nationale pour les mélangeurs et les commandes associées, mais ses commentaires sur la perte de commandes au profit de concurrents asiatiques montrent également que la croissance nord-américaine ne reste pas automatiquement au sein des fournisseurs d'équipements nord-américains. Le Canada bénéficie plus indirectement des investissements dans les minéraux et le traitement, tandis que le Mexique reste lié aux opportunités de délocalisation à proximité liées à l'assemblage de VE et aux règles commerciales régionales.

L'Europe reste une partie stratégiquement importante du marché des équipements de mélange pour batteries, car la réglementation, le financement et les normes de processus façonnent les décisions des acheteurs autant que le nombre d'usines. L'Allemagne, l'Italie, la France et les pays nordiques accueillent plusieurs des programmes de fabrication et de recherche sur les batteries les plus actifs de la région, notamment les travaux liés à Fraunhofer et les installations de mélange continu italiennes pour la production de LFP. La sélection de projets de matières premières stratégiques de la Commission européenne en 2025 soutient également la base intermédiaire plus large qui alimente les décisions d'investissement dans la fabrication de batteries. Ce contexte politique favorise les fournisseurs capables de prouver leur préparation aux salles blanches, la qualité des processus et le support local plutôt que le seul faible coût initial. L'Amérique du Sud, le Moyen-Orient et l'Afrique restent beaucoup plus petits aujourd'hui, bien que les projets pilotes et en phase précoce suggèrent que la demande future commencera par la R&D et les petites lignes commerciales avant de passer aux achats d'usines à grande échelle.

Marché des équipements de mélange pour la fabrication de batteries aux États-Unis

Les États-Unis dominent le marché nord-américain, détenant environ 85 % de part de marché en 2024. Le marché du pays est principalement porté par l'expansion rapide des capacités de fabrication de véhicules électriques et des systèmes de stockage d'énergie. Les grands constructeurs automobiles établissent des installations de production de batteries à travers le pays, avec treize nouvelles gigafactories de cellules de batteries attendues d'ici 2025. La récente annonce du Département de l'Énergie de 3,5 milliards USD de financement provenant de la loi sur les infrastructures renforce davantage la position du pays dans la production avancée de batteries et les machines de fabrication de batteries.

Trajectoire de croissance du marché des équipements de mélange pour la fabrication de batteries aux États-Unis

Le marché des États-Unis devrait croître à un TCAC d'environ 4 % de 2024 à 2029. Cette croissance est soutenue par les plans ambitieux du pays pour étendre sa capacité de fabrication de batteries, les promoteurs prévoyant d'augmenter la capacité des États-Unis à plus de 30 gigawatts d'ici fin 2024. Le marché est encore renforcé par des investissements significatifs des secteurs public et privé, notamment des grands constructeurs automobiles établissant des installations de production de batteries. L'accent mis par le pays sur le développement de chaînes d'approvisionnement nationales en minéraux et la réduction de la dépendance aux importations devrait créer une demande soutenue pour les équipements de fabrication de batteries dans la fabrication de batteries.

Marché des équipements de mélange pour la fabrication de batteries en Europe

L'Europe représente un marché stratégique pour les équipements de fabrication de batteries, plusieurs pays réalisant des investissements significatifs dans les capacités de production de batteries. Le marché de la région est porté par des plans ambitieux visant à s'établir comme une base clé de fabrication de batteries pour contrer la domination de l'Asie. L'Allemagne, le Royaume-Uni, la Pologne et la Hongrie sont les marchés clés, chacun contribuant de manière significative à la croissance de la région grâce à diverses initiatives gouvernementales et investissements du secteur privé dans les installations de fabrication de batteries.

Marché des équipements de mélange pour la fabrication de batteries en Allemagne

L'Allemagne est en tête du marché européen avec environ 29 % de part de marché en 2024. La position forte du pays est attribuée à son rôle prééminent dans la fabrication automobile et à la montée en puissance des installations de production de batteries en cours d'établissement ou d'expansion. Les développements récents comprennent des investissements significatifs dans des gigafactories et des usines de production de batteries à grande échelle, soutenus par des initiatives gouvernementales et la participation du secteur privé. L'accent mis par le pays sur la production de véhicules électriques et les solutions de stockage d'énergie continue de stimuler la demande pour des machines de fabrication de batteries sophistiquées.

Trajectoire de croissance du marché des équipements de mélange pour la fabrication de batteries en Pologne

La Pologne émerge comme le marché à la croissance la plus rapide en Europe, avec un TCAC attendu d'environ 5 % de 2024 à 2029. La croissance du pays est portée par sa position stratégique en tant que pôle automobile majeur et les investissements croissants dans les installations de production de batteries. L'industrie automobile existante de la Pologne présente une base de clientèle facilement disponible pour la production de batteries, tandis que les initiatives gouvernementales et le soutien à l'adoption des véhicules électriques continuent d'attirer les fabricants de batteries pour établir des installations de production dans le pays.

Marché des équipements de mélange pour la fabrication de batteries en Asie-Pacifique

L'Asie-Pacifique se positionne comme le plus grand marché régional pour les équipements de fabrication de batteries, la Chine, le Japon, la Corée du Sud et l'Inde étant les principaux contributeurs. La domination de la région est attribuée à son écosystème bien établi de fabrication de batteries, au fort soutien gouvernemental et aux investissements croissants dans la production de véhicules électriques. La présence de grands fabricants de batteries et de constructeurs automobiles continue de stimuler l'innovation et l'expansion des capacités de production de batteries dans toute la région.

Marché des équipements de mélange pour la fabrication de batteries en Chine

La Chine maintient sa position de plus grand marché de la région Asie-Pacifique, portée par son leadership dans la production de véhicules électriques et la fabrication de batteries. La chaîne d'approvisionnement robuste du pays, les initiatives de soutien gouvernemental et les investissements significatifs dans la recherche et le développement l'ont établi comme un leader mondial dans la production de batteries. La tendance à la localisation des installations de fabrication de batteries et de la production d'équipements renforce encore la position du marché chinois.

Trajectoire de croissance du marché des équipements de mélange pour la fabrication de batteries en Inde

L'Inde émerge comme l'un des marchés à la croissance la plus rapide de la région Asie-Pacifique, portée par des initiatives gouvernementales ambitieuses et des investissements croissants dans les capacités de fabrication de batteries. La croissance du pays est soutenue par diverses mesures politiques, notamment le programme d'incitations liées à la production pour le stockage de batteries à chimie avancée et des structures fiscales favorables pour la fabrication de batteries. L'établissement de plusieurs gigafactories et l'accent croissant sur les capacités de production nationale de batteries positionnent l'Inde pour une croissance substantielle dans les années à venir.

Marché des équipements de mélange pour la fabrication de batteries dans le reste du monde

Le marché du reste du monde, englobant l'Amérique du Sud, le Moyen-Orient et l'Afrique, présente un potentiel de croissance prometteur dans le secteur des équipements de mélange pour la fabrication de batteries. Le Brésil et le Chili en Amérique du Sud émergent comme des marchés significatifs en raison de leurs importantes réserves de lithium et de leur intérêt croissant pour les capacités de fabrication de batteries. Le Moyen-Orient, en particulier l'Arabie Saoudite, réalise des investissements stratégiques dans les installations de production de batteries et la fabrication de véhicules électriques. Le Brésil émerge à la fois comme le plus grand et le marché à la croissance la plus rapide dans cette région, porté par des initiatives gouvernementales visant à prioriser la production de batteries dans sa stratégie de décarbonisation et des investissements significatifs dans les installations de fabrication.

Paysage concurrentiel

Principales entreprises sur le marché mondial des équipements de mélange pour la fabrication de batteries

Le marché des équipements de mélange pour batteries est modérément fragmenté, et aucun fournisseur ne semble détenir plus d'une part de chiffre d'affaires mondial à un chiffre moyen dans tous les types d'équipements et toutes les régions. Cette structure reflète la façon dont la demande est répartie entre différentes chimies, tailles de lots, formats d'usines et préférences d'approvisionnement régionales. Les fournisseurs européens tels que NETZSCH, Bühler et Ystral se font concurrence principalement par la validation des processus, la cohérence et les résultats documentés en matière de qualité des cellules plutôt que par le simple volume de livraison. Les travaux de NETZSCH avec des partenaires de fabrication de batteries dans le cadre du projet BATMACHINE montrent comment les fournisseurs utilisent des tests collaboratifs pour se positionner dans la préparation avancée d'électrodes et la qualification pour les gigafactories. Ystral met également l'accent sur des performances mesurables dans la dispersion de la bouillie, notamment le comportement à long terme des cellules et la faible contamination, ce qui rend son offre pertinente là où les normes de qualification augmentent.

Les concurrents chinois opèrent sur une base différente dans le marché des équipements de mélange pour batteries, avec un accent plus fort sur le coût, la rapidité de livraison et l'approvisionnement clé en main large. SIEHE Group étend sa capacité de production avec une installation de fabrication intelligente à Jiaxing, et cette montée en puissance soutient une réponse plus rapide aux acheteurs qui souhaitent un approvisionnement plus rapide à volume industriel. Lead Intelligent se positionne également de manière agressive sur les plateformes à l'état solide et à processus sec, ce qui lui donne une position dans l'un des créneaux d'équipements à la croissance la plus élevée qui émergent actuellement. Les fournisseurs coréens restent plus petits à l'échelle mondiale, mais ils deviennent plus visibles dans les grands programmes clients, notamment là où l'intégration de lignes à mélange continu et à volume élevé est importante.

Les mouvements stratégiques dans le marché des équipements de mélange pour batteries sont de plus en plus axés sur la validation, la spécialisation et la préparation à la production plutôt que sur la simple expansion du catalogue. La coopération d'avril 2026 de SIEHE Group autour d'équipements de production de sulfures à l'état solide à l'échelle de la kilotonne est un exemple clair d'un fournisseur qui s'engage tôt dans un sous-segment futur à haute valeur ajoutée. Les livraisons de lignes de batteries à processus sec de Lead Intelligent et la reconnaissance à InterBattery Korea montrent un effort similaire pour définir des références de performance avant que le domaine à l'état solide ne s'élargisse davantage. NETZSCH se différencie par l'analyse inline et la surveillance de la viscosité, ce qui indique que davantage d'intelligence de processus fait partie de la proposition de valeur des équipements plutôt qu'une option supplémentaire. Le marché des équipements de mélange pour batteries est donc compétitif, mais les fournisseurs les plus solides construisent leur position grâce à des résultats de processus reproductibles, une préparation aux nouvelles chimies et un alignement plus étroit avec l'économie à l'échelle de l'usine.

La structure du marché révèle la domination régionale de la fabrication

Le marché des équipements de fabrication de batteries présente une structure fragmentée avec un mélange de conglomérats mondiaux et de fabricants d'équipements spécialisés. Les fabricants européens et chinois dominent le paysage, des entreprises comme Bühler Holding AG maintenant de solides positions sur le marché grâce à leurs vastes portefeuilles de produits et leurs réseaux de distribution mondiaux. Le marché démontre une consolidation modérée, les acteurs plus importants tirant parti de leur solidité financière et de leur expertise technique pour acquérir des entreprises plus petites et innovantes. Les acteurs régionaux, notamment en Chine, ont gagné des parts de marché significatives en proposant des solutions compétitives en termes de coûts tout en maintenant des normes de qualité et en fournissant des services de support localisés. La présence de nombreux fabricants spécialisés a créé un environnement concurrentiel où la différenciation des produits et l'expertise technique servent de différenciateurs clés.

Le secteur a été témoin de partenariats stratégiques et de coentreprises, notamment entre les fabricants d'équipements et les producteurs de batteries, pour développer des solutions personnalisées et renforcer la présence sur le marché. Les entreprises établissent des installations de fabrication dans les principales régions de production de batteries pour réduire les délais et mieux servir les marchés locaux. Le paysage concurrentiel est encore façonné par l'accent croissant sur les droits de propriété intellectuelle et les brevets, les entreprises investissant massivement dans la protection de leurs innovations technologiques. Les leaders du marché étendent leurs réseaux de services et leur support après-vente pour établir des relations à long terme avec les clients et maintenir des avantages concurrentiels.

L'innovation et la personnalisation déterminent le succès futur

Le succès sur le marché dépend de plus en plus de la capacité des fabricants à fournir des solutions personnalisées répondant aux exigences spécifiques de la production de batteries tout en maintenant l'efficacité des coûts. Les entreprises doivent développer des systèmes de mélangeurs pour la fabrication de batteries modulaires et évolutifs pouvant s'adapter à diverses chimies de batteries et volumes de production. La forte concentration de fabricants de batteries en tant qu'utilisateurs finaux nécessite de solides capacités de gestion des relations et de support technique. Les fabricants d'équipements doivent répondre à la demande croissante de solutions automatisées tout en assurant la compatibilité avec les lignes de production existantes. Le risque de substitution reste faible en raison de la nature spécialisée des équipements de mélange de bouillie pour batteries, mais les fabricants doivent continuellement innover pour maintenir cet avantage.

Le leadership futur du marché nécessitera des investissements significatifs dans les technologies numériques et les capacités d'intégration de l'Industrie 4.0. Les entreprises doivent développer des portefeuilles de services complets, incluant la maintenance préventive, la surveillance à distance et le support à l'optimisation des processus. La conformité réglementaire, notamment en ce qui concerne les normes de sécurité et les réglementations environnementales, deviendra de plus en plus importante pour le succès sur le marché. Les nouveaux entrants peuvent gagner du terrain en se concentrant sur des segments de marché spécifiques ou des régions géographiques tout en établissant des partenariats stratégiques avec des fabricants de batteries établis. La capacité à fournir des solutions de mélange complètes, incluant l'optimisation des processus et les systèmes de contrôle qualité, deviendra cruciale pour maintenir des avantages concurrentiels dans le paysage évolutif du marché.

Leaders du marché des équipements de mélange pour la fabrication de batteries

-

SIEHE GROUP

-

Charles Ross & Son Company

-

Xiamen Tmax Battery Equipments Limited

-

IKA-Werke GmbH

-

MIXACO Maschinenbau

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : SIEHE Group a signé un accord de coopération avec une entreprise mondiale de premier plan dans les matériaux pour batteries à l'état solide pour fournir des équipements de production essentiels pour une ligne de production d'électrolyte sulfuré à l'état solide à l'échelle de la kilotonne intégrant des processus de mélange, de réaction et de séchage sous vide, et a commencé à accepter des commandes pour des lignes de production intelligentes de mille tonnes pour la préparation de matériaux de batteries à sulfure à l'état solide — le premier programme à cette échelle commerciale pour l'entreprise.

- Mars 2026 : LEAD Intelligent Equipment a présenté son disperseur à malaxage circulant pour la production de bouillie de batteries tout-solide à InterBattery Korea, où son système de mélange et de revêtement à sec a remporté le prix du Meilleur Équipement de l'Année ; la plateforme prend en charge un temps de préparation de la bouillie inférieur à 2 heures et fonctionne à une pression de démoussage de -95 kPa.

- Janvier 2026 : SIEHE Group a commencé la construction d'une installation de fabrication intelligente de 57 341 m² à Jiaxing, Zhejiang (construction démarrée en août 2025), visant une mise en service opérationnelle en juillet 2026 pour une production annuelle de 500 ensembles d'équipements intelligents, doublant presque l'empreinte combinée existante de l'entreprise de 32 000 m².

- Septembre 2025 : LEAD Intelligent a livré des équipements de mélange et de revêtement à processus sec pour la production de batteries à l'état solide à grande échelle à des équipementiers automobiles mondiaux, rapportant une réduction de plus de 15 % du coût total des matériaux et de fabrication, 35 % d'économies d'énergie et des vitesses de production mécaniques allant jusqu'à 100 mètres par minute, répondant aux exigences de 5 à 8 GWh par ligne.

Périmètre du rapport sur le marché des équipements de mélange pour la fabrication de batteries

Les équipements de mélange jouent un rôle crucial dans les processus de fabrication de batteries, notamment dans la production de batteries lithium-ion. Le mélange de divers composants, tels que les matériaux d'électrodes, les liants, les solvants et les additifs, est essentiel pour garantir l'homogénéité et la cohérence des matériaux de batterie.

Le marché des équipements de mélange pour la fabrication de batteries est segmenté par type de mélangeur, capacité, chimie de batterie, application d'utilisation finale et géographie. Par type de mélangeur, le marché est segmenté en mélangeurs planétaires, disperseurs à double arbre, planétaires à faible cisaillement à l'état solide, mélangeurs humides à grande vitesse, mélangeurs à ruban pour poudres sèches et mélangeurs continus en ligne. Par capacité, le marché est segmenté en moins de 200 L, 200–1 000 L, 1 000–5 000 L et plus de 5 000 L. Par chimie de batterie, le marché est segmenté en LFP, NMC-811, état solide/sulfure et autres chimies de batteries. Par application d'utilisation finale, le marché est segmenté en véhicules particuliers électriques, véhicules électriques commerciaux, électronique grand public, stockage stationnaire et lignes de R&D. Le rapport couvre également la taille du marché et les prévisions pour le marché des équipements de mélange pour la fabrication de batteries dans les principales régions, notamment l'Amérique du Nord, l'Europe, l'Asie-Pacifique, le Moyen-Orient et l'Afrique, et l'Amérique du Sud. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base de la valeur (USD).

| Mélangeurs humides |

| Mélangeurs secs |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Turquie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Australie | |

| Japon | |

| Malaisie | |

| Thaïlande | |

| Indonésie | |

| Viêt Nam | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats arabes unis | |

| Qatar | |

| Égypte | |

| Nigéria | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud |

| Type | Mélangeurs humides | |

| Mélangeurs secs | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Turquie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Australie | ||

| Japon | ||

| Malaisie | ||

| Thaïlande | ||

| Indonésie | ||

| Viêt Nam | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Égypte | ||

| Nigéria | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des équipements de mélange pour batteries d'ici 2031 ?

Il est prévu d'atteindre 7,19 milliards USD d'ici 2031, en hausse par rapport à 2,76 milliards USD en 2026, à un CAGR de 21,1 % sur la période 2026-2031.

Quel type de mélangeur domine la demande de préparation de bouillie pour batteries ?

Les mélangeurs planétaires étaient en tête en 2025 avec une part de chiffre d'affaires de 34,8 %, car ils restent la plateforme la plus établie pour la préparation de bouillie d'anode et de cathode dans les principales chimies.

Quelle application connaît la croissance la plus rapide dans la demande d'équipements de fabrication de batteries ?

Le stockage d'énergie stationnaire est l'application à la croissance la plus rapide, avec un CAGR projeté de 27,1 % jusqu'en 2031, à mesure que les grands projets de batteries à l'échelle du réseau se développent.

Quelle chimie de batteries crée la plus grande demande d'équipements installés aujourd'hui ?

Le LFP est la chimie la plus largement desservie, avec 46,5 % de la demande de 2025, soutenu par une large utilisation dans les VE et le stockage à l'échelle des services publics.

Pourquoi les mélangeurs de bouillie avancés sont-ils tarifés au-dessus des systèmes standard ?

Les systèmes à plus haute valeur ajoutée prennent en charge un contrôle du vide plus strict, une meilleure gestion de la température, un traitement inerte et une qualité de bouillie plus stable, ce qui devient critique pour les lignes de batteries à haute teneur en nickel et à l'état solide.

Quelle région offre les meilleures perspectives de croissance jusqu'en 2031 ?

L'Amérique du Nord affiche la croissance prévisionnelle la plus rapide à un CAGR de 26,4 %, portée par le large pipeline post-Loi sur la Réduction de l'Inflation d'usines de cellules de batteries et les achats d'équipements associés.

Dernière mise à jour de la page le: