Taille et part du marché de la fabrication de batteries pour véhicules électriques en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

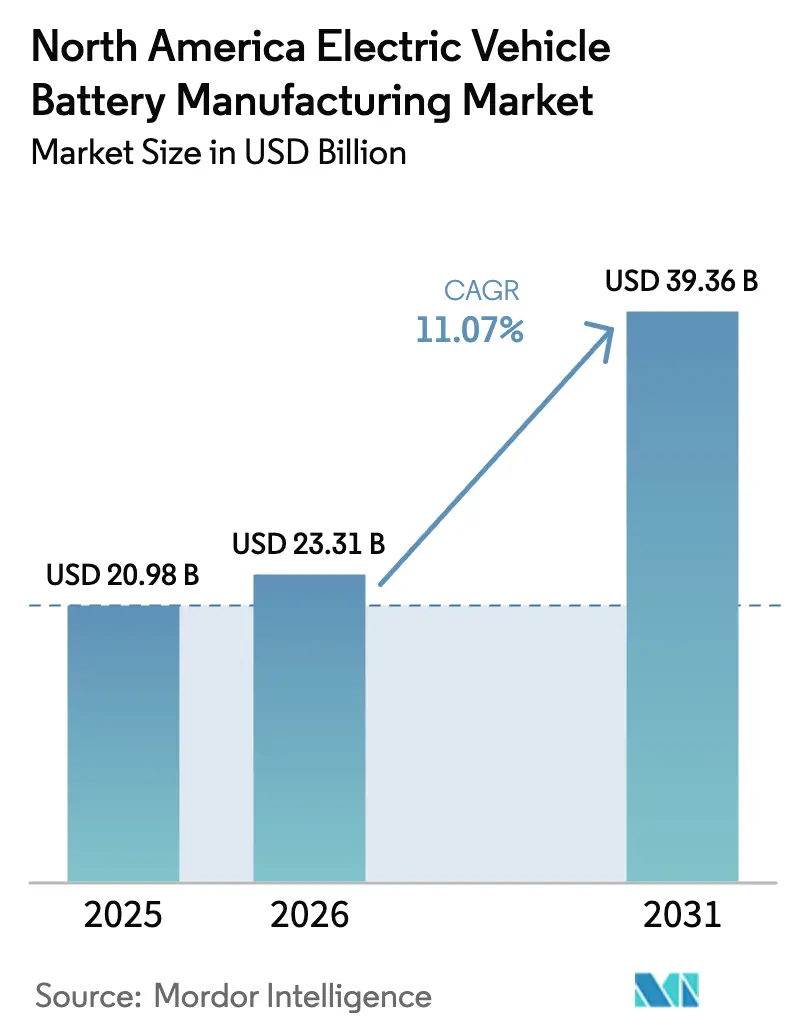

| Taille du marché de l'année de base (2025) | 20.98 Milliards de dollars |

| Taille du Marché (2026) | 23.31 Milliards de dollars |

| Taille du Marché (2031) | 39.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.07% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la fabrication de batteries pour véhicules électriques en Amérique du Nord par Mordor Intelligence

La taille du marché de la fabrication de batteries pour véhicules électriques en Amérique du Nord devrait passer de 20,98 milliards USD en 2025 à 23,31 milliards USD en 2026, et atteindre 39,36 milliards USD d'ici 2031, à un TCAC de 11,07 % sur la période 2026-2031.

Les crédits fiscaux liés à la production de 35 USD par kilowattheure pour les cellules et de 10 USD par kilowattheure pour les modules, conjugués à l'incitation à la consommation de 7 500 USD, ont réinitialisé la courbe des coûts et suscité une vague d'annonces de gigafactories dans le Midwest et le Sud-Est des États-Unis. Les constructeurs automobiles privilégient désormais les coentreprises à intégration verticale afin de limiter leur exposition aux fluctuations des matières premières, qui ont fait varier le carbonate de lithium de 60 % en un seul trimestre entre 2022 et 2024. Les lignes pilotes à l'état solide et à base de sodium-ion passent de l'échelle laboratoire à la production précommerciale, laissant entrevoir une diversification du portefeuille au-delà des chimies NMC actuelles. Par ailleurs, la main-d'œuvre à faible coût du Mexique et les règles d'origine de l'ACEUM ont positionné ce pays comme une base compétitive pour la production de précurseurs de cathodes, tandis que les ressources minérales du Canada sont devenues un maillon amont indispensable.

Principaux enseignements du rapport

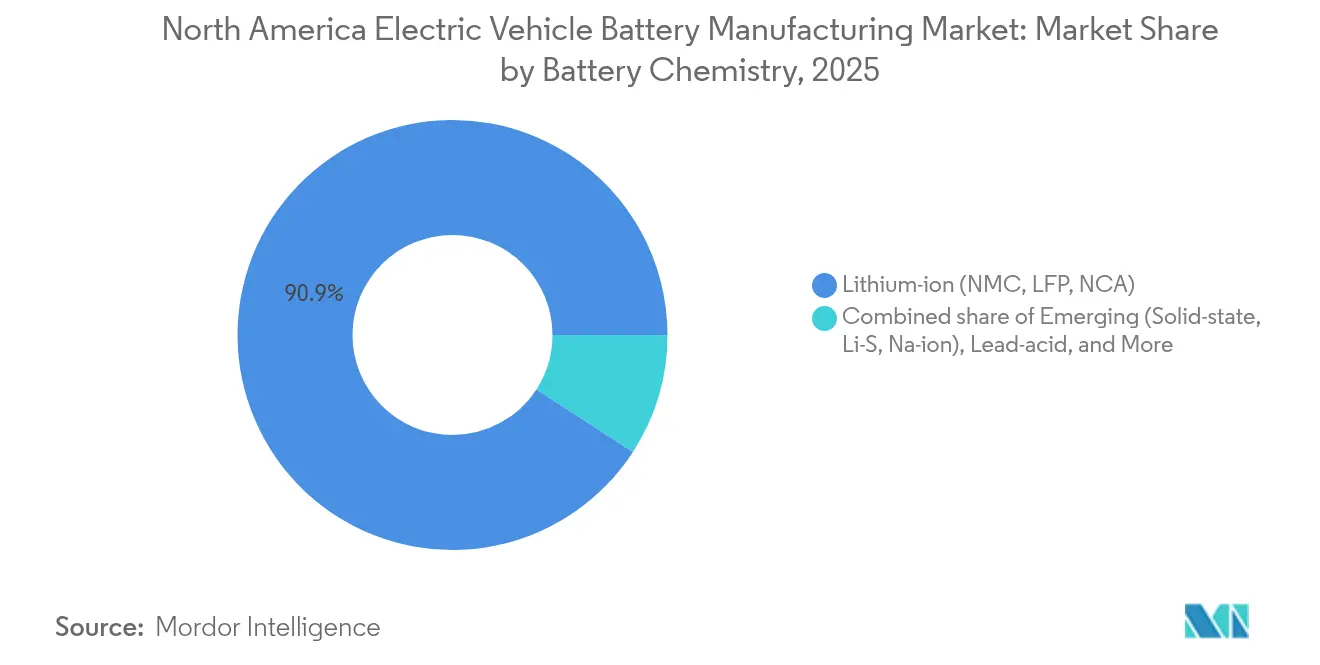

- Par chimie de batterie, le lithium-ion détenait une part de 90,85 % du marché de la fabrication de batteries pour véhicules électriques en Amérique du Nord en 2025, tandis que les technologies émergentes à l'état solide et sodium-ion sont appelées à croître à un TCAC de 34,08 % jusqu'en 2031.

- Par format de cellule, les cellules cylindriques représentaient 51,90 % de la part du marché de la fabrication de batteries pour véhicules électriques en Amérique du Nord en 2025, et les cellules prismatiques devraient se développer à un TCAC de 25,32 % jusqu'en 2031.

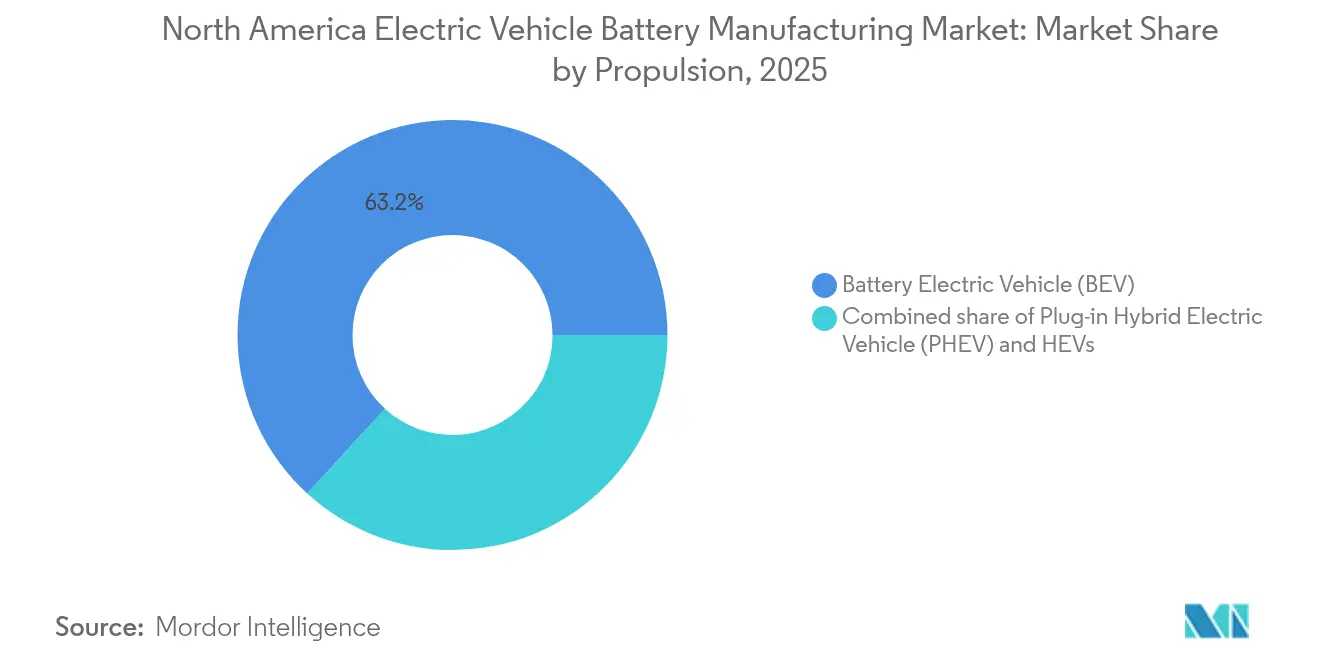

- Par propulsion, les véhicules électriques à batterie ont contribué à hauteur de 63,20 % des revenus en 2025 et continueront à progresser à un TCAC de 14,09 % jusqu'en 2031.

- Par type de véhicule, les camions moyens et lourds représentaient moins de 5 % de la taille du marché de la fabrication de batteries pour véhicules électriques en Amérique du Nord en 2025, mais devraient progresser à un TCAC de 27,55 % jusqu'en 2031.

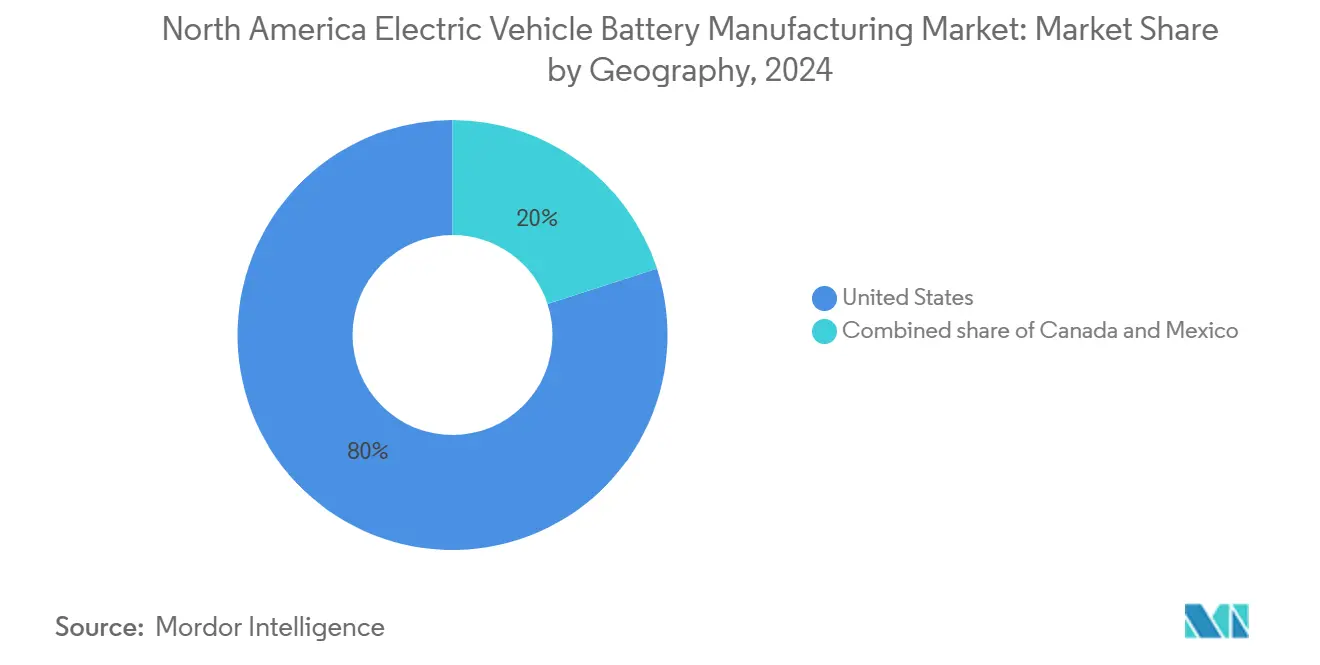

- Par géographie, les États-Unis ont capté 79,20 % de la demande en 2025, tandis que le Mexique devrait afficher un TCAC de 30,85 % durant la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la fabrication de batteries pour véhicules électriques en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Développement de gigafactories soutenu par l'IRA | +2.8% | États-Unis, avec des retombées au Mexique pour la production de précurseurs de cathodes | Court terme (≤ 2 ans) |

| Course à l'intégration verticale des constructeurs automobiles | +1.9% | États-Unis (Michigan, Ohio, Tennessee, Géorgie) | Moyen terme (2-4 ans) |

| Régionalisation de l'approvisionnement en cathodes et anodes | +1.5% | États-Unis et Mexique, avec des intrants minéraux canadiens | Moyen terme (2-4 ans) |

| Percées sur les lignes pilotes à l'état solide | +0.9% | États-Unis (Californie, Colorado) | Long terme (≥ 4 ans) |

| Marchés de crédits pour la seconde vie et le recyclage | +1.2% | États-Unis, adoption précoce au Canada | Moyen terme (2-4 ans) |

| Accords nord-américains sur les minéraux critiques | +1.0% | États-Unis, Canada, Mexique (cadre ACEUM) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Développement de gigafactories soutenu par l'IRA

Les crédits de production fédéraux ont incité les acteurs du marché de la fabrication de batteries pour véhicules électriques en Amérique du Nord à passer d'un approvisionnement basé sur les importations à des lignes de production nationales, avec 13 nouvelles usines américaines ayant obtenu des offres de prêt du Département de l'énergie en 2024. Les promoteurs s'empressent de mettre en service leurs installations avant que les subventions ne diminuent après 2032, afin de bénéficier d'une économie unitaire avantageuse. Les constructeurs automobiles qui continuent de s'appuyer sur des importations asiatiques risquent de perdre les incitations fiscales à la consommation, ce qui revient à fixer le prix de leurs véhicules 7 500 USD au-dessus des modèles équipés de batteries nord-américaines. Cette course à la localisation a transformé les parcs industriels du Midwest et du Sud-Est en corridors de gigafactories et a fourni un coup de pouce à court terme visible aux fournisseurs régionaux de construction et d'outillage.

Course à l'intégration verticale des constructeurs automobiles

Ultium Cells, BlueOval SK et d'autres coentreprises captives illustrent la façon dont les constructeurs automobiles historiques réécrivent leur doctrine d'approvisionnement. General Motors et LG Energy Solution exploitent déjà trois usines communes totalisant 140 GWh de capacité, intégrant le coût des cellules à la valeur comptable plutôt qu'à la valeur de marché et modérant l'exposition aux références volatiles du lithium et du nickel. Les brevets sur les électrodes sèches de Tesla témoignent d'une ambition d'internaliser à la fois l'assemblage et la propriété intellectuelle fondamentale. L'intégration verticale est perçue comme une assurance protégeant les marges brutes lorsque les contrats au comptant de matières premières fluctuent fortement ; elle offre également un levier de négociation dans les discussions avec les fournisseurs de cathodes.

Régionalisation de l'approvisionnement en cathodes et anodes

Les seuils de l'IRA exigent que 50 % de la valeur des composants soit originaire d'Amérique du Nord ou de pays signataires d'accords de libre-échange en 2024, ce pourcentage devant atteindre 80 % d'ici 2027. L'usine de cathodes de BASF d'une valeur de 2,6 milliards USD et l'usine de graphite de Syrah en Louisiane marquent le début d'un développement régional des matériaux.[1]BASF, "Annonce de l'usine CAM en Amérique du Nord," basf.comLa production mexicaine offre un avantage de coût de main-d'œuvre de 30 % et reste éligible au contenu nord-américain, encourageant des projets de précurseurs près de Monterrey. Les raffineries canadiennes d'hydroxyde de lithium, alimentées par le spodumène du Québec et de l'Ontario, bouclent la boucle en approvisionnant les lignes de cellules américaines et mexicaines. Le modèle trilatéral réduit l'exposition aux fournisseurs asiatiques, mais introduit de nouvelles dépendances logistiques aux frontières continentales.

Percées sur les lignes pilotes à l'état solide

QuantumScape a atteint 800 cycles à 80 % de rétention dans son prototype à électrolyte sulfuré annoncé en 2024, déclenchant un paiement supplémentaire de 200 millions USD de la part de Volkswagen. L'approche riche en nickel de Solid Power suit un calendrier similaire, avec une commercialisation limitée prévue vers 2028. Ce format promet une densité énergétique supérieure de 50 % à celle du lithium-ion à électrolyte liquide, un objectif d'autonomie de 800 km et des temps de charge plus rapides, mais les rendements restent inférieurs à 70 % et le coût d'investissement dépasse 1 milliard USD par GWh. L'impact commercial se manifestera d'abord dans les modèles haut de gamme, tandis que les applications grand public continueront de dépendre des progrès progressifs du NMC et du LFP.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières | -1.8% | États-Unis, Mexique (dépendants des importations pour les précurseurs) | Court terme (≤ 2 ans) |

| Goulets d'étranglement liés à la capacité du réseau électrique et aux autorisations | -1.3% | États-Unis (sites de gigafactories ruraux), Mexique (lacunes infrastructurelles) | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre qualifiée à l'échelle des gigafactories | -0.7% | États-Unis (corridors de fabrication du Midwest et du Sud-Est) | Court terme (≤ 2 ans) |

| Cyclicité persistante de la demande en véhicules électriques | -1.1% | États-Unis, Canada (volatilité de l'adoption par les consommateurs) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières

Le carbonate de lithium a chuté de 85 000 USD par tonne en 2022 à 13 000 USD par tonne en 2023, avant de doubler en six mois en 2024. Le nickel a connu une variation de 35 % après que les restrictions à l'exportation indonésiennes et les sanctions contre la Russie ont resserré l'offre. Les renégociations trimestrielles ont remplacé les contrats d'enlèvement à long terme, réduisant la marge de sécurité brute des producteurs de cellules qui avoisinait autrefois 20 %. Les règles de contenu national de l'IRA restreignent la flexibilité d'approvisionnement et contraignent les fabricants à utiliser des matières premières régionales à coût plus élevé, même lorsque les références mondiales au comptant sont moins chères.

Goulets d'étranglement liés à la capacité du réseau électrique et aux autorisations

Les gigafactories nécessitent 200 à 300 MW de puissance continue, mais de nombreux sites ruraux du Tennessee, de la Géorgie et du Kentucky ne disposent pas de liaisons de sous-stations suffisamment solides pour répondre à cette charge. L'installation d'Ultium à Lordstown, en Ohio, a subi un retard de 18 mois lorsque l'opérateur régional a eu besoin de 150 millions USD de mises à niveau du réseau.[2]PJM Interconnection, "Allocation des coûts d'expansion du réseau de transport," pjm.comLes promoteurs mexicains ont souvent recours à la production de gaz sur site, ce qui ajoute 0,02 USD par kWh aux coûts de production et atténue la proposition de valeur en matière de réduction des émissions de carbone. Les approbations de transmission aux États-Unis prennent cinq à sept ans, bien plus longtemps que la fenêtre de construction de deux ans pour la plupart des usines, créant un risque de pipeline pour les capacités devant être mises en ligne après 2027.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par chimie de batterie : les formats émergents défient l'hégémonie du lithium-ion

Le lithium-ion a conservé 90,85 % de la part du marché de la fabrication de batteries pour véhicules électriques en Amérique du Nord en 2025, grâce à des rendements matures dépassant 95 % et à des densités énergétiques comprises entre 250 et 300 Wh/kg. Les lignes à l'état solide, lithium-soufre et sodium-ion croîtront à un TCAC de 34,08 % jusqu'en 2031, à mesure que les projets pilotes des constructeurs automobiles passent à une production en petite série. Le NMC reste la chimie privilégiée pour les autonomies supérieures à 480 km, mais la volatilité du coût du cobalt accélère le pivot vers des mélanges NMC 811 à haute teneur en nickel avec seulement 10 % de cobalt. Les batteries LFP regagnent du terrain en Amérique du Nord grâce à leur conception sans cobalt, qui réduit le risque lié au coût des matériaux, malgré une densité énergétique plus faible.

L'expansion de la taille du marché de la fabrication de batteries pour véhicules électriques en Amérique du Nord pour les chimies émergentes repose sur deux hypothèses : les rendements à l'état solide comblent l'écart avec les lignes conventionnelles d'ici 2028, et le coût d'investissement par GWh est réduit de moitié grâce à l'automatisation. La densité plus faible du sodium-ion le cantonne au stockage stationnaire et aux modèles de navetteurs urbains, mais son abondance en matières premières offre une couverture contre la rareté du lithium. La recherche sur le lithium-soufre pousse la durée de vie des cycles au-delà de 150, bien que le déploiement reste spéculatif. Collectivement, les nouvelles chimies diversifient le risque d'approvisionnement et prolongent la courbe technologique régionale sans déplacer le lithium-ion avant 2030.

Par format de cellule : le prismatique gagne du terrain face à la prédominance du cylindrique

Les cellules cylindriques détenaient 51,90 % de la demande en 2025, reflétant les premières conceptions dérivées des ordinateurs portables de Tesla et les lignes d'enroulement à grande vitesse arrivées à maturité. Les alternatives prismatiques progresseront à un TCAC de 25,32 % jusqu'en 2031, les constructeurs automobiles favorisant une efficacité volumétrique supérieure de 20 % et un assemblage de pack simplifié. Les formats pochette conservent une niche de l'ordre de 10 à 20 %, mais les rappels liés à des épisodes de gonflement mettent en évidence les obstacles au contrôle qualité à grande échelle.

La croissance du prismatique stimule la taille du marché de la fabrication de batteries pour véhicules électriques en Amérique du Nord, où les nouvelles lignes intègrent directement les cellules dans le pack, supprimant les boîtiers de modules et économisant 5 à 8 USD par kilowattheure. La stratégie cylindrique 4680 de Tesla vise toujours une réduction des coûts de 50 % grâce aux électrodes sans languette, bien que des rendements inférieurs à 80 % à Austin illustrent la difficulté de mettre le procédé à l'échelle. BYD et CATL ont établi une référence avec des packs prismatiques de type lame atteignant 160 Wh/kg au niveau du pack et démontrant la sécurité en cas de collision lors de tests de pénétration par clou. Les constructeurs automobiles équilibrent les gains volumétriques avec le risque de passer à des outillages de production moins familiers.

Par propulsion : la domination des véhicules électriques à batterie persiste malgré la stagnation des hybrides rechargeables

Les véhicules électriques à batterie ont représenté 63,20 % de la demande en batteries en 2025 et devraient croître à un TCAC de 14,09 % jusqu'en 2031, consolidant leur rôle de principal client pour les fabricants de cellules. Les hybrides rechargeables perdent de leur attrait en vertu des règles de l'IRA qui lient les crédits à la consommation à la taille de la batterie, tandis que les hybrides purs restent un mécanisme de conformité plutôt qu'un vecteur de croissance.

Les mandats des États de Californie, de New York et du Massachusetts exigent que la moitié des ventes de véhicules légers soient à zéro émission d'ici 2030, soutenant les volumes de véhicules électriques à batterie à court terme même lors des ralentissements macroéconomiques. Les hybrides rechargeables souffrent de la complexité des doubles groupes motopropulseurs et ne bénéficient pas d'économies d'échelle dans leurs packs de 15 à 20 kWh, ce qui explique leur recul progressif au sein du marché de la fabrication de batteries pour véhicules électriques en Amérique du Nord. Les véhicules hybrides électriques se vendent en volumes stables mais faibles et sont peu susceptibles d'influencer les décisions futures en matière de capacité.

Par type de véhicule : les segments commerciaux accélèrent au-delà des voitures particulières

Les voitures particulières représentaient 77,60 % des livraisons en 2025, mais les camions moyens et lourds afficheront un TCAC de 27,55 % jusqu'en 2031, les objectifs d'électrification des flottes catalysant les achats. Les fourgonnettes et camionnettes commerciales légères détiennent une part de l'ordre de 10 à 20 % et bénéficient des engagements de livraison du dernier kilomètre d'Amazon et d'UPS. Les bus continuent de bénéficier de commandes municipales pluriannuelles, maintenant une charge de base faible mais prévisible pour les fournisseurs de cellules.

Les avantages en termes de coûts d'exploitation sont déterminants : le diesel à 4,50 USD le gallon en 2024 contre l'électricité à 0,12 USD par kWh génère des économies d'environ 0,30 USD par mile, réduisant le délai de récupération des primes sur les batteries de camions à moins de quatre ans. La réglementation californienne exigeant 40 % de ventes de camions à zéro émission d'ici 2024 constitue un marché de lancement captif. La croissance des voitures particulières reste ancrée dans les segments de luxe et de taille intermédiaire, tandis que les modèles sous-compacts peinent à intégrer des packs de 60 kWh dans un prix affiché de 25 000 USD.

Analyse géographique

Les États-Unis contrôlaient une part de 79,20 % du marché de la fabrication de batteries pour véhicules électriques en Amérique du Nord en 2025, grâce aux incitations de l'IRA, à une base dense de constructeurs automobiles et à une abondance de terrains industriels. Le Mexique se développera à un TCAC de 30,85 % jusqu'en 2031, tirant parti d'un avantage de coût de main-d'œuvre de 40 % et de l'éligibilité au contenu ACEUM. Le Canada revendique une faible part axée sur le raffinage des minéraux, mais sa production de lithium et de graphite reste essentielle.

Le site prévu de Tesla à Monterrey, destiné à alimenter l'assemblage de la Model 3 au Texas, illustre la candidature du Mexique à une plus grande part de la chaîne de valeur régionale. Si les usines mexicaines montent en cadence selon le calendrier prévu, la part nationale pourrait approcher 25 % d'ici 2028, comprimant progressivement la domination américaine. Le rôle du Canada en tant que fournisseur d'appoint est apparu clairement lorsque le projet Nemaska Lithium au Québec a pris 18 mois de retard, obligeant les usines de cellules américaines à importer de l'hydroxyde du Chili à un prix majoré. La coordination entre les trois nations est désormais indispensable pour éviter les goulets d'étranglement à mesure que la demande s'accélère.

Paysage concurrentiel

La concentration des capacités installées est modérée, LG Energy Solution, Panasonic Energy, SK On, Samsung SDI et Ultium Cells représentant environ 65 % de la production de 2024. Ces acteurs majeurs ancrent des contrats pluriannuels de type « take-or-pay » qui échangent la marge contre la certitude des volumes. Les acteurs asiatiques historiques continuent de tirer parti de leur savoir-faire et de leur échelle, mais font face à des marges en réduction à mesure que les coentreprises de Detroit montent en puissance et que le soutien aux subventions s'estompe après 2032.

Les recycleurs tels que Redwood Materials et Li-Cycle créent un canal secondaire qui pourrait fournir 30 % des matières premières pour cathodes d'ici 2030.[4]Redwood Materials, "Inauguration du campus du Nevada," redwoodmaterials.comLeurs progrès obligent les principaux fabricants de cellules à décider s'ils intègrent le recyclage ou risquent une érosion des marges lorsque les métaux recyclés concurrencent l'approvisionnement en matières vierges. Les spécialistes de l'état solide comme QuantumScape et Solid Power n'ont pas encore généré de revenus, mais détiennent des lettres d'enlèvement contraignantes qui réduisent le risque des dépenses en capital et resserrent le champ de la propriété intellectuelle. Les taux de rendement et le coût d'investissement par GWh, plutôt que la chimie des cellules en titre, définissent désormais l'avantage concurrentiel.

Les dépôts de brevets dans les technologies d'électrodes sèches, les anodes riches en silicium et la conception cellule-à-pack s'accélèrent. Tesla, Panasonic et BASF détiennent collectivement plus de 400 brevets américains actifs liés aux flux de production lithium-ion, élevant les barrières à l'entrée pour les nouveaux arrivants. La conformité aux normes ISO 9001 et UL 2580 est une exigence de base, mais les normes d'utilisation abusive personnalisées des constructeurs automobiles fragmentent les voies de qualification, faisant de la certification multi-clients une proposition coûteuse pour les entrants de plus petite taille.

Leaders du secteur de la fabrication de batteries pour véhicules électriques en Amérique du Nord

LG Energy Solution (y compris la capacité de la coentreprise Ultium Cells)

Panasonic Energy (Gigafactory NV et KS)

SK On (BlueOval SK et Géorgie)

Samsung SDI (StarPlus Energy IN + coentreprise BMW)

AESC Envision (TN et KY)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : LG Energy Solution a conclu un accord d'une valeur d'environ 2 000 milliards de wons (1,4 milliard USD) avec Mercedes-Benz Group AG. Cet accord souligne non seulement le renforcement des liens entre le fabricant de batteries sud-coréen et le géant automobile allemand, mais marque également une étape charnière dans le paysage des véhicules électriques. S'étendant du 1er mars 2028 au 30 juin 2035, l'accord de fourniture de batteries porte sur des livraisons destinées à l'Amérique du Nord et à l'Europe.

- Novembre 2025 : Toyota a dévoilé un plan d'investissement de 10 milliards USD pour ses opérations aux États-Unis sur les cinq prochaines années. Cette décision fait suite à l'inauguration d'une nouvelle usine de batteries à Liberty, en Caroline du Nord. Marquant la 11e installation de Toyota aux États-Unis, cette usine se distingue comme le seul site de production de batteries de l'entreprise en dehors du Japon.

- Juillet 2025 : Panasonic Energy a inauguré une nouvelle installation de batteries lithium-ion à De Soto, au Kansas, marquant une expansion significative de son empreinte de fabrication aux États-Unis. Ce développement témoigne d'un investissement substantiel dans la production nationale et souligne l'engagement durable de Panasonic envers les exigences en constante évolution du secteur des véhicules électriques (VE).

- Novembre 2024 : Asahi Kasei a commencé la construction d'une installation de fabrication de 1,7 milliard USD à Port Colborne, en Ontario, dédiée à la production de séparateurs de batteries lithium-ion, essentiels pour les batteries de véhicules électriques (VE). Le gouvernement de l'Ontario a exprimé son approbation de ce développement.

Périmètre du rapport sur le marché de la fabrication de batteries pour véhicules électriques en Amérique du Nord

La fabrication de batteries pour véhicules électriques (VE) implique la conception, la production et l'assemblage de batteries destinées aux VE. Le processus commence par l'approvisionnement en matières premières telles que le lithium, le cobalt et le nickel. Ces matériaux sont ensuite utilisés pour créer des cellules de batterie individuelles, qui sont regroupées en modules.

Le marché de la fabrication de batteries pour véhicules électriques en Amérique du Nord est segmenté par chimie de batterie, format de cellule, propulsion, type de véhicule et géographie. Par chimie de batterie, le marché est segmenté en lithium-ion (NMC/LFP/NCA), technologies émergentes (à l'état solide/Li-S/Na-ion), plomb-acide et nickel-hydrure métallique. Par format de cellule, le marché est segmenté en cylindrique, prismatique et pochette. Par type de propulsion, le marché est segmenté en véhicule électrique à batterie (VEB), véhicule électrique hybride rechargeable (VEHR) et véhicule hybride électrique (VHE). Par type de véhicule, le marché est segmenté en voitures particulières, véhicules commerciaux légers, camions moyens et lourds, bus, et deux et trois-roues. Par géographie, le marché est segmenté en États-Unis, Canada et Mexique. Le dimensionnement et les prévisions du marché ont été réalisés pour chaque segment sur la base du chiffre d'affaires (USD).

| Lithium-ion (NMC, LFP, NCA) |

| Technologies émergentes (à l'état solide, Li-S, Na-ion) |

| Plomb-acide |

| Nickel-hydrure métallique |

| Cylindrique |

| Prismatique |

| Pochette |

| Véhicule électrique à batterie (VEB) |

| Véhicule électrique hybride rechargeable (VEHR) |

| Véhicule hybride électrique (VHE) |

| Voitures particulières |

| Véhicules commerciaux légers |

| Camions moyens et lourds |

| Bus et autocars |

| Deux et trois-roues |

| États-Unis |

| Canada |

| Mexique |

| Par chimie de batterie | Lithium-ion (NMC, LFP, NCA) |

| Technologies émergentes (à l'état solide, Li-S, Na-ion) | |

| Plomb-acide | |

| Nickel-hydrure métallique | |

| Par format de cellule | Cylindrique |

| Prismatique | |

| Pochette | |

| Par propulsion | Véhicule électrique à batterie (VEB) |

| Véhicule électrique hybride rechargeable (VEHR) | |

| Véhicule hybride électrique (VHE) | |

| Par type de véhicule | Voitures particulières |

| Véhicules commerciaux légers | |

| Camions moyens et lourds | |

| Bus et autocars | |

| Deux et trois-roues | |

| Par géographie | États-Unis |

| Canada | |

| Mexique |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de la fabrication de batteries pour véhicules électriques en Amérique du Nord en 2026 ?

Le marché s'établit à environ 23,31 milliards USD en 2026 et devrait atteindre 39,36 milliards USD d'ici 2031, reflétant un TCAC de 11,07 % sur la période 2026-2031.

À quelle vitesse la capacité de fabrication de batteries croît-elle en Amérique du Nord ?

La capacité installée devrait passer d'environ 19 GWh en 2024 à 39,58 GWh d'ici 2031, reflétant un TCAC de 11,07 % pour le marché de la fabrication de batteries pour véhicules électriques en Amérique du Nord.

Quelle chimie dominera la croissance au cours des cinq prochaines années ?

Les lignes à l'état solide et sodium-ion sont ensemble sur une trajectoire de TCAC de 34,08 %, passant du stade pilote à la production en faible volume, tandis que le lithium-ion conserve la majeure partie des volumes.

Pourquoi les entreprises s'empressent-elles de construire des usines avant 2032 ?

Les crédits de production fédéraux d'une valeur de 35 USD par kWh pour les cellules et de 10 USD par kWh pour les modules commencent à s'estomper après 2032, de sorte que les premiers entrants bénéficient de l'avantage de subvention le plus important.

Le Mexique peut-il dépasser la production américaine de batteries ?

Le Mexique est sur une trajectoire de TCAC de 30,85 % et pourrait revendiquer près d'un quart de la production régionale d'ici 2028, en tirant parti de coûts de main-d'œuvre plus faibles et des règles de contenu ACEUM.

Quel rôle jouera le recyclage d'ici 2031 ?

Les systèmes en boucle fermée menés par Redwood Materials et Li-Cycle pourraient fournir jusqu'à 30 % des matières premières pour cathodes, allégeant la pression sur l'extraction de matières vierges.

Les contraintes liées au réseau électrique constituent-elles un risque majeur pour les nouvelles usines ?

Oui, de nombreux sites d'usines ruraux nécessitent des mises à niveau de transmission pluriannuelles, et des retards ont déjà repoussé les démarrages de 12 à 18 mois en Ohio et en Géorgie.

Dernière mise à jour de la page le: