Taille et part du marché de la fabrication de batteries pour véhicules électriques aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

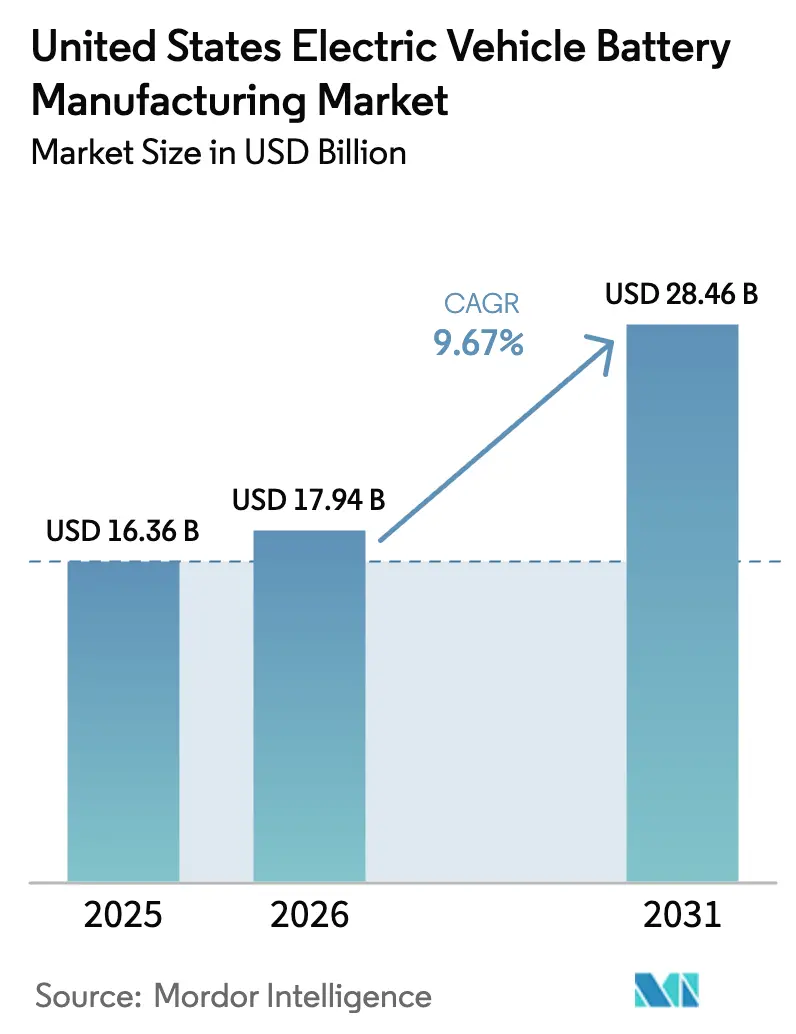

| Taille du marché de l'année de base (2025) | 16.36 Milliards de dollars |

| Taille du Marché (2026) | 17.94 Milliards de dollars |

| Taille du Marché (2031) | 28.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.67% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la fabrication de batteries pour véhicules électriques aux États-Unis par Mordor Intelligence

La taille du marché de la fabrication de batteries pour véhicules électriques aux États-Unis en 2026 est estimée à 17,94 milliards USD, en hausse par rapport à la valeur de 2025 de 16,36 milliards USD, avec des projections pour 2031 affichant 28,46 milliards USD, croissant à un CAGR de 9,67 % sur la période 2026-2031.

La dynamique actuelle du marché américain de la fabrication de batteries pour véhicules électriques découle des crédits de production de la Section 45X, qui accordent 35 USD par kilowattheure pour les cellules et 10 USD par kilowattheure pour les modules, incitant plus de 1 TWh de capacité de gigafactory annoncée et orientant les fournisseurs mondiaux vers des coentreprises américaines qui accélèrent le transfert de technologie et raccourcissent les cycles de lancement.[1]Département américain de l'Énergie, "Loi sur la réduction de l'inflation, Crédits de fabrication Section 45X," energy.gov Les constructeurs automobiles regroupent désormais les programmes de cellules, de modules et de blocs-batteries dans des usines à intégration verticale, intégrant de grandes cellules cylindriques 4680 ou des cellules prismatiques à haute densité pour réduire la complexité d'assemblage et améliorer l'efficacité volumétrique. Les pilotes à l'état solide, lithium-soufre et sodium-ion arrivent à maturité, et les subventions étatiques pour le recyclage des minéraux critiques ont comprimé les délais d'autorisation, ce qui élargit ensemble les opportunités à long terme sur le marché américain de la fabrication de batteries pour véhicules électriques. Dans le même temps, des risques subsistent concernant les importations d'anodes en graphite, les pénuries de main-d'œuvre dans le Midwest, la hausse des coûts de redevances LFP et les retards pluriannuels de raccordement au réseau électrique, chacun pouvant modérer l'expansion à court terme s'ils ne sont pas résolus.

Principaux enseignements du rapport

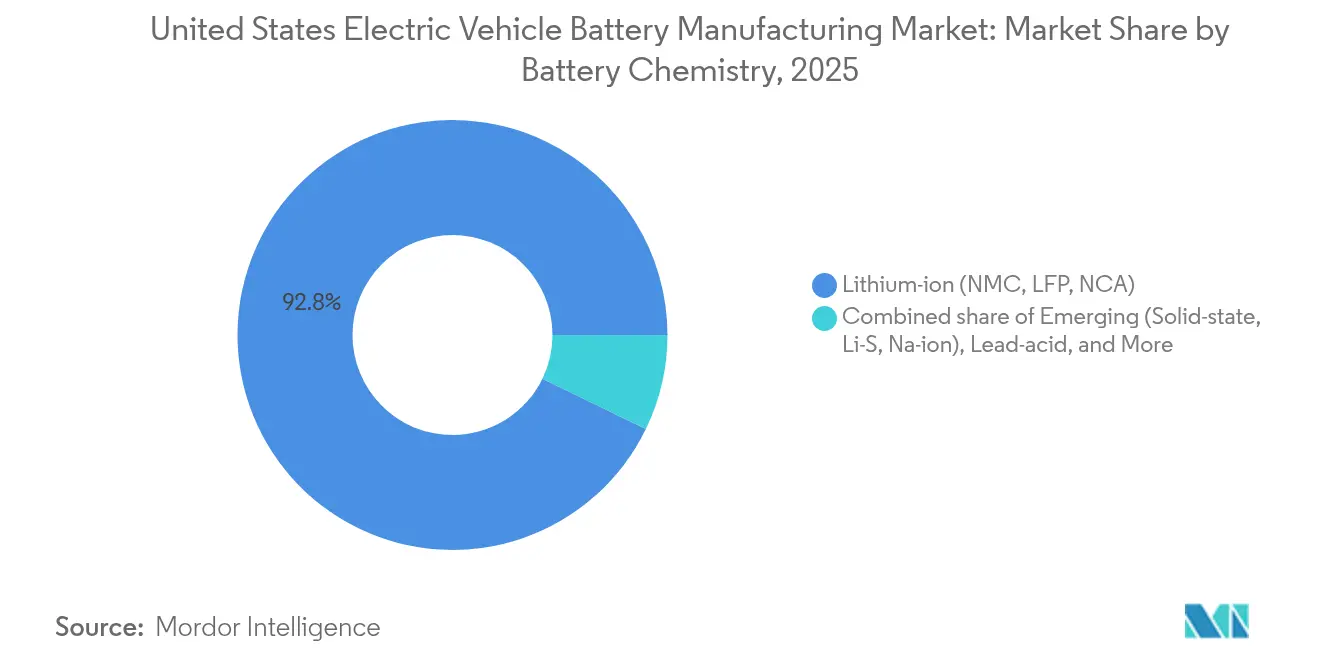

- Par chimie de batterie, le lithium-ion a représenté 92,80 % de la part du marché américain de la fabrication de batteries pour véhicules électriques en 2025, tandis que les technologies à l'état solide, lithium-soufre et sodium-ion sont en voie d'atteindre un CAGR de 29,1 % d'ici 2031.

- Par format de cellule, les cellules cylindriques ont dominé avec une part de 54,40 % de la taille du marché américain de la fabrication de batteries pour véhicules électriques en 2025, tandis que les cellules prismatiques devraient se développer à un CAGR de 26,9 % jusqu'en 2031.

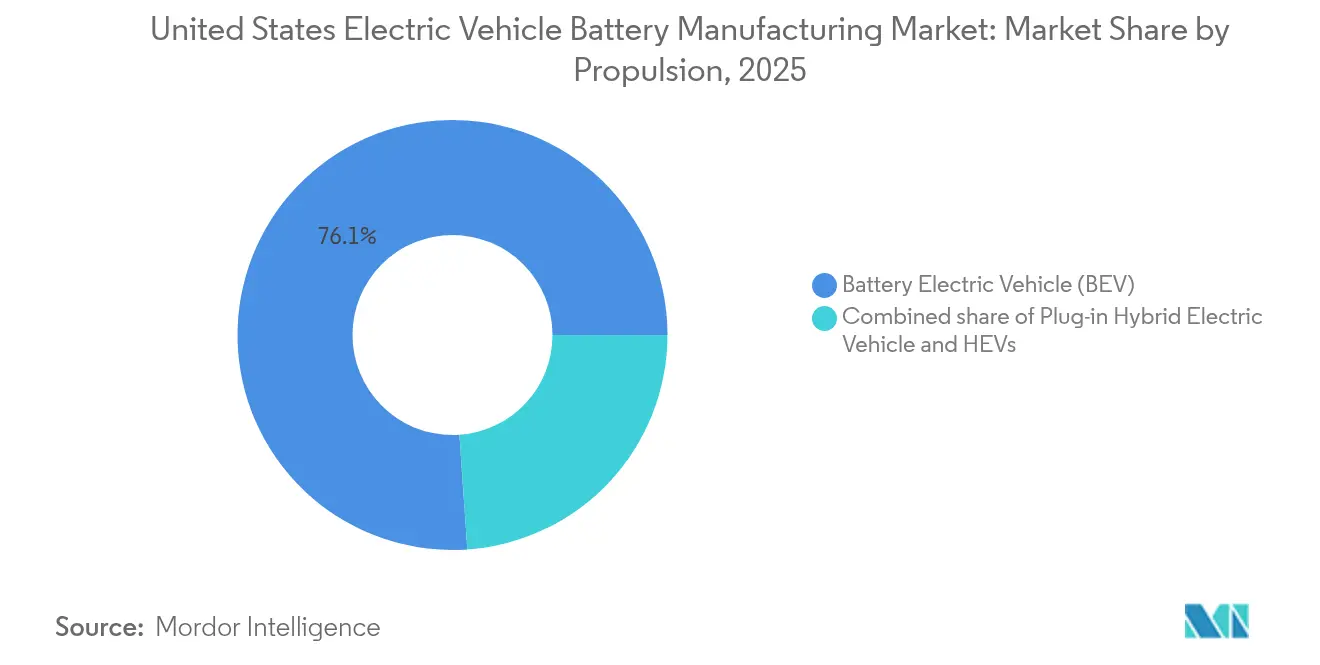

- Par type de propulsion, les véhicules électriques à batterie ont capté 76,10 % de la taille du marché américain de la fabrication de batteries pour véhicules électriques en 2025, et ce même segment devrait croître à un CAGR de 10,9 % sur la période de prévision.

- Par type de véhicule, les voitures particulières ont représenté 71,90 % de la part du marché américain de la fabrication de batteries pour véhicules électriques en 2025, tandis que les camions moyens et lourds représentent le segment à la croissance la plus rapide avec un CAGR de 23,9 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la fabrication de batteries pour véhicules électriques aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Délocalisation des gigafactories de batteries sous l'impulsion de la loi IRA | +2.8% | National, concentré dans le Michigan, l'Ohio, le Tennessee, la Géorgie, le Kentucky | Moyen terme (2-4 ans) |

| Pression des constructeurs automobiles pour l'adoption des cellules 4680 et grand format | +1.5% | National, porté par le Texas, le Nevada, le Michigan | Moyen terme (2-4 ans) |

| Demande des flottes commerciales pour des blocs-batteries de plus de 150 kWh | +1.2% | National, gains précoces en Californie, au Texas, dans le corridor Nord-Est | Long terme (≥ 4 ans) |

| Incitations étatiques pour le recyclage des minéraux critiques | +0.9% | Régional, plus fort au Nevada, en Arizona, au Tennessee, en Géorgie | Long terme (≥ 4 ans) |

| Lignes pilotes à l'état solide atteignant 5 GWh d'ici 2028 | +0.7% | Régional, concentré au Colorado, en Californie, dans le Michigan | Long terme (≥ 4 ans) |

| Chimie sodium-ion pour les véhicules commerciaux légers dans les États de la ceinture solaire | +0.6% | Régional, États de la ceinture solaire (Texas, Arizona, Californie, Floride) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Délocalisation des gigafactories de batteries sous l'impulsion de la loi IRA

Les crédits de la Section 45X augmentent les marges avant impôt jusqu'à 15 % sur chaque kilowattheure produit, ce qui a débloqué 73 milliards USD de nouveaux engagements d'usines dans 12 États. Vingt-cinq projets multi-gigawatts sont déjà en construction ou en phase avancée d'autorisation, et les orientations du Trésor excluant les « entités étrangères préoccupantes » ont contraint les fournisseurs asiatiques à s'associer localement, ancrant la capacité là où les véhicules sont assemblés.[2]Département américain du Trésor, "Orientations sur le contenu domestique pour les crédits de véhicules propres," home.treasury.gov

Pression des constructeurs automobiles pour l'adoption des cellules 4680 et grand format

Les constructeurs automobiles privilégient les conceptions cylindriques et prismatiques de plus grande taille pour rationaliser les structures de blocs-batteries et augmenter le débit énergétique. La cellule 4680 sans languette de Tesla réduit la résistance interne de 14 %, la cellule prismatique de 102 Ah de GM permet des systèmes de gestion de batterie sans fil, et le bloc-batterie structurel de Ford s'intègre directement dans le châssis du véhicule, chaque exemple reflétant une intégration cellule-véhicule plus étroite qui comprime le coût de la nomenclature et améliore les performances thermiques.[3]Tesla Inc., "Mises à jour de la Journée Batterie 2024," tesla.com

Demande des flottes commerciales pour des blocs-batteries de plus de 150 kWh

Les camions de transport régional nécessitent une autonomie en charge de 320 km, ce qui pousse la taille des blocs-batteries au-delà de 150 kWh et génère une demande incrémentale de cellules sur le marché américain de la fabrication de batteries pour véhicules électriques. Les opérateurs absorbent des prix d'achat plus élevés car les économies de carburant et de maintenance raccourcissent les délais de remboursement à moins de quatre ans, surtout lorsqu'un seul bon fédéral couvre jusqu'à 40 000 USD par camion de classe 8.[4]Agence américaine de protection de l'environnement, "Aperçu du programme pour les véhicules lourds propres," epa.gov

Incitations étatiques pour le recyclage des minéraux critiques

La loi AB 190 du Nevada, la loi sur les minéraux verts du Tennessee et les examens accélérés de l'Arizona compriment les délais de mise sur le marché des usines hydrométallurgiques, permettant aux recycleurs comme Redwood Materials et Ascend Elements de fournir des matériaux de cathode à 95 % de pureté à des coûts inférieurs de 20 % à ceux de l'extraction vierge, soutenant des modèles de chaîne d'approvisionnement circulaire sur le marché américain de la fabrication de batteries pour véhicules électriques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Goulots d'étranglement à court terme sur les anodes en graphite | -1.4% | National, aigu dans le Michigan, le Tennessee, la Géorgie | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée dans le Midwest pour la montée en puissance des gigafactories | -1.1% | Régional, concentré dans le Michigan, l'Ohio, l'Indiana, le Kentucky | Moyen terme (2-4 ans) |

| Coûts volatils de licence de brevets LFP | -0.8% | National, affectant tous les adoptants de LFP | Moyen terme (2-4 ans) |

| Retards de raccordement au réseau pour les nouvelles usines de cellules | -0.9% | Régional, territoires PJM et MISO | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Goulots d'étranglement à court terme sur les anodes en graphite

Les projets d'anodes domestiques ne couvrent que 5 % de la demande de 2025, et les droits de douane élevés de la Section 301 augmentent les coûts à l'arrivée du graphite chinois de 2 000 USD par tonne. Bien que Novonix et Syrah augmentent leur production dans des usines américaines, la production totale reste bien en deçà des 150 000 tonnes requises projetées pour 2026, exposant les gigafactories à un risque d'importation et freinant la croissance en phase initiale sur le marché américain de la fabrication de batteries pour véhicules électriques.

Pénurie de main-d'œuvre qualifiée dans le Midwest pour la montée en puissance des gigafactories

Plus de 18 000 postes de techniciens en batteries et d'ingénieurs de procédés sont restés vacants fin 2024, avec un taux de rotation dépassant 12 % dans les nouvelles installations. Les constructeurs automobiles financent des programmes dans les collèges communautaires et offrent des primes à l'embauche à cinq chiffres, mais les cycles de formation sont en retard sur les calendriers de démarrage des usines, ce qui pèse sur les objectifs de rendement au premier passage et augmente les coûts de montée en puissance sur l'ensemble du marché américain de la fabrication de batteries pour véhicules électriques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par chimie de batterie : Les plateformes émergentes défient l'hégémonie du lithium-ion

Le lithium-ion a conservé 92,80 % de la part du marché américain de la fabrication de batteries pour véhicules électriques en 2025, soutenu par des écosystèmes de production NMC, LFP et NCA matures qui satisfont aux exigences d'assurance des constructeurs automobiles en matière de sécurité et d'autonomie. La taille du marché américain de la fabrication de batteries pour véhicules électriques pour les chimies émergentes à l'état solide, lithium-soufre et sodium-ion évolue désormais à un CAGR de 29,1 % à mesure que les lignes pilotes résolvent les obstacles de rendement et de coût, permettant aux équipementiers de se diversifier au-delà des chimies conventionnelles et de se couvrir contre l'exposition au cobalt. Un second moteur de croissance réside dans le profil économique et thermiquement stable du LFP, que Tesla et Ford déploient dans les fourgonnettes de flotte et les versions d'entrée de gamme. D'ici 2030, des mélanges de cathodes diversifiés devraient améliorer la résilience de l'approvisionnement et aplatir les courbes de coûts pour l'ensemble du marché américain de la fabrication de batteries pour véhicules électriques.

Les lignes à l'état solide à l'échelle commerciale promettent une densité énergétique de 400 Wh/kg et des temps de charge de 10 minutes, mais des taux de rebut supérieurs à 30 % maintiennent les coûts des blocs-batteries à court terme environ 200 USD par kWh au-dessus des références à électrolyte liquide. Les cellules lithium-soufre offrent des densités théoriques proches de 500 Wh/kg, mais la dégradation de la durée de vie en cycles limite l'adoption automobile, confinant la demande initiale à l'aérospatiale. La densité de 160 Wh/kg du sodium-ion et sa durabilité de 50 000 cycles en font un choix convaincant pour les fourgonnettes du dernier kilomètre dans les climats chauds, et deux usines américaines livrent déjà des cellules à des flottes pilotes. Pris ensemble, ces progrès élargissent l'entonnoir technologique et positionnent le marché américain de la fabrication de batteries pour véhicules électriques pour une croissance multi-chimie.

Par format de cellule : Le prismatique gagne du terrain grâce à l'intégration structurelle

Les cellules cylindriques détenaient 54,40 % du volume de 2025, bénéficiant de la production établie en 18650 et 2170 et de la montée en puissance du 4680 de Tesla, mais les cellules prismatiques se développent à un CAGR de 26,9 % à mesure que les constructeurs adoptent des architectures cellule-à-bloc qui éliminent les boîtiers de modules et réduisent la masse. La taille du marché américain de la fabrication de batteries pour véhicules électriques pour les formats prismatiques se compose donc plus rapidement que l'offre cylindrique, aidée par la cellule de 102 Ah de GM et les blocs-batteries Lightning de Ford qui s'intègrent directement dans le châssis du véhicule. Les réseaux de gestion de batterie sans fil réduisent le poids du faisceau de câbles, et une densité volumétrique plus élevée augmente l'énergie du bloc-batterie de 15 % dans le même encombrement.

Les cellules en pochette restent pertinentes pour les emballages flexibles mais souffrent de gonflement, ce qui nécessite des cadres de compression et ajoute de la masse. L'adoption du prismatique, en revanche, prend en charge les systèmes à 800 volts qui permettent une charge de 10 à 80 % en 18 minutes et s'adapte aux architectures de grands SUV et de pick-up. Sur la période de prévision, les cellules prismatiques devraient défier la domination cylindrique sur le marché américain de la fabrication de batteries pour véhicules électriques à mesure que les constructeurs automobiles privilégient le débit de fabrication et les conceptions de batteries structurelles.

Par propulsion : La domination des véhicules électriques à batterie s'étend à tous les segments

Les véhicules électriques à batterie ont capté 76,10 % de la demande liée à la propulsion en 2025, portés par les crédits fiscaux fédéraux, les mandats de flottes d'entreprises et le déploiement rapide de la recharge rapide en courant continu. La taille du marché américain de la fabrication de batteries pour véhicules électriques dédiée aux blocs-batteries BEV progressera parallèlement à un CAGR de 10,9 %, dépassant les catégories PHEV et HEV dont la pertinence s'érode à mesure que les prix initiaux des BEV se rapprochent de leurs équivalents à essence. La réglementation Advanced Clean Cars II de la Californie, ainsi que les mandats ZEV alignés dans d'autres États, soutient la demande de base et guide les allocations de production des équipementiers.

Les hybrides rechargeables représentaient 18,30 % de la demande de propulsion en 2025, concentrés dans les modèles haut de gamme qui tirent parti des incitations fédérales à l'achat tout en offrant une solution de repli à l'essence. Cependant, à mesure que les coûts des batteries diminuent et que la densité des chargeurs rapides augmente, ces modèles à double groupe motopropulseur perdent leur avantage en termes de coût. Les véhicules électriques hybrides avec des batteries de moins de 2 kWh conservent une présence modeste sur le marché pour l'efficacité énergétique mais contribuent peu à la valeur de fabrication, renforçant le leadership des BEV sur l'ensemble du marché américain de la fabrication de batteries pour véhicules électriques.

Par type de véhicule : Les camions moyens et lourds accélèrent l'électrification

Les voitures particulières ont conservé 71,90 % de la part du marché américain de la fabrication de batteries pour véhicules électriques en 2025, mais les camions moyens et lourds représentent l'opportunité la plus dynamique avec un CAGR de 23,9 % jusqu'en 2031. Les opérateurs de flottes justifient les grands blocs-batteries par des dépenses d'énergie et de maintenance réduites, notamment dans le cadre du programme pour les véhicules lourds propres. Les tracteurs de classe 8 nécessitent des blocs-batteries de 300 à 600 kWh, ce qui se traduit par une forte demande de cellules qui soutient l'ensemble de la taille du marché américain de la fabrication de batteries pour véhicules électriques.

Les fourgonnettes commerciales légères et les pick-up bénéficient également de cycles d'utilisation prévisibles et du soutien des incitations, favorisant l'adoption de blocs-batteries de 80 à 150 kWh. Les bus et autocars, soutenus par les subventions de l'Administration fédérale des transports en commun couvrant jusqu'à 80 % du coût incrémental, ajoutent un volume de base supplémentaire. Combinés, ces segments commerciaux créent un mix de demande diversifié qui stabilise les volumes unitaires et protège le marché américain de la fabrication de batteries pour véhicules électriques des fluctuations des consommateurs de véhicules légers.

Analyse géographique

La construction de gigafactories se concentre dans cinq corridors : les Grands Lacs, le Mid-Sud, le Sud-Est, la ceinture solaire et l'Ouest montagneux. Le Michigan, l'Ohio, le Kentucky, le Tennessee et la Géorgie accueillent des projets totalisant 650 GWh de capacité nominale d'ici 2030, attirés par les écosystèmes automobiles historiques et les subventions étatiques favorables pouvant atteindre 200 millions USD par projet dans le Michigan. Le taux d'imposition sur les sociétés de 0 % du Tennessee sur la fabrication, associé à des examens environnementaux accélérés, réduit les délais jusqu'à 12 mois et renforce son attrait sur le marché américain de la fabrication de batteries pour véhicules électriques.

La Géorgie et la Caroline du Sud ancrent l'investissement dans le Sud-Est, où Hyundai, SK On et Rivian combinent des usines de cellules et de véhicules pour sécuriser les crédits de contenu domestique. La Métausine du comté de Bryan de Hyundai associera 35 GWh de cellules à 300 000 véhicules par an, en utilisant des incitations étatiques et locales d'une valeur de 1,8 milliard USD pour réduire l'intensité capitalistique. Dans la ceinture solaire, le Texas, l'Arizona et le Nevada combinent des ressources solaires abondantes avec des températures chaudes qui réduisent les coûts de chauffage des salles sèches à contrôle climatique, et l'usine texane de Tesla vise à elle seule 100 GWh de production de cellules 4680. Les États de l'Ouest montagneux tels que le Colorado et le Nevada sont à la pointe de la commercialisation des chimies avancées, en utilisant des partenariats universitaires et la proximité des ressources en lithium pour attirer des pilotes à l'état solide. La Californie reste le centre névralgique de la R&D et des lignes pilotes, malgré des coûts élevés, Stanford et l'UC Berkeley contribuant à générer 40 % des brevets américains en matière de batteries. Cette répartition géographique diversifie les risques et fournit des bases d'approvisionnement régionales qui réduisent le kilométrage logistique, soutenant ainsi le marché américain de la fabrication de batteries pour véhicules électriques à mesure que les volumes augmentent.

Paysage concurrentiel

Les cinq principaux fournisseurs, LG Energy Solution, SK On, Panasonic Energy, Samsung SDI et Tesla, détenaient environ 65 % de la capacité installée en 2024, conférant au marché américain de la fabrication de batteries pour véhicules électriques un profil de concentration modéré. Les coentreprises dominent : GM-LG Energy Ultium Cells, Ford-SK On BlueOval SK et Stellantis-Samsung SDI ancrent l'approvisionnement captif et permettent aux constructeurs automobiles de bénéficier directement des crédits de la Section 45X. Cette approche comprime les marges des fabricants de cellules mais garantit les volumes d'enlèvement nécessaires au financement d'usines à plusieurs milliards de dollars.

Les leaders chinois font face à des restrictions liées aux « entités étrangères préoccupantes », mais des accords de licence tels que l'accord de transfert de technologie de CATL pour l'usine LFP du Michigan de Ford préservent l'accès au marché sans participation de contrôle. Les espaces blancs se trouvent dans la commercialisation à l'état solide, le recyclage et la montée en puissance du sodium-ion, où des startups comme QuantumScape, Redwood Materials et Natron Energy ont levé des fonds importants et obtenu des essais auprès des équipementiers. Les technologies de procédés, le revêtement d'électrodes à sec, la soudure laser et le contrôle qualité par intelligence artificielle sont des champs de bataille émergents qui peuvent réduire l'intensité capitalistique jusqu'à 25 % et porter le rendement au premier passage au-dessus de 97 %, différenciant les concurrents évolutifs au sein du marché américain de la fabrication de batteries pour véhicules électriques.

Leaders du secteur de la fabrication de batteries pour véhicules électriques aux États-Unis

Tesla (Panasonic JV)

LG Energy Solution

SK On

Samsung SDI

AESC Envision

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Une entreprise de technologie de batteries basée à Dallas a obtenu une subvention du Département de l'Énergie, grâce au programme compétitif OPEN de l'ARPA-E. Ce financement vise à propulser les recherches de l'entreprise sur la production de graphite à partir de carbone dérivé de la biomasse par des méthodes électrochimiques.

- Décembre 2025 : LG Energy Solution a conclu un accord d'une valeur d'environ 2 000 milliards de wons (1,4 milliard USD) avec Mercedes-Benz Group AG. Cet accord souligne non seulement le renforcement des liens entre le fabricant de batteries sud-coréen et le géant automobile allemand, mais marque également une étape charnière dans le paysage des véhicules électriques. S'étendant du 1er mars 2028 au 30 juin 2035, l'accord de fourniture de batteries porte sur des livraisons destinées à l'Amérique du Nord et à l'Europe.

- Décembre 2025 : Natrion, un fabricant de composants de batteries au lithium, a établi une installation de production dans l'ouest de l'État de New York. Ce site est en mesure de fournir des composants pour jusqu'à 11 000 véhicules électriques par an.

- Mars 2025 : SK On a conclu un accord avec Nissan pour renforcer la production de véhicules électriques de ce dernier en Amérique du Nord. L'accord stipule que de 2028 à 2033, SK On livrera près de 100 GWh de batteries avancées à haute teneur en nickel à Nissan.

Périmètre du rapport sur le marché de la fabrication de batteries pour véhicules électriques aux États-Unis

La fabrication de batteries pour véhicules électriques implique la conception, la production et l'assemblage de batteries pour les véhicules électriques. Le processus commence par l'approvisionnement en matières premières telles que le lithium, le cobalt et le nickel. Ces matériaux sont ensuite utilisés pour créer des cellules de batterie individuelles, qui sont regroupées en modules.

Le marché américain de la fabrication de batteries pour véhicules électriques est segmenté par chimie de batterie, format de cellule, propulsion et type de véhicule. Par chimie de batterie, le marché est segmenté en lithium-ion (NMC/LFP/NCA), émergent (à l'état solide/Li-S/Na-ion), plomb-acide et nickel-hydrure métallique. Par format de cellule, le marché est segmenté en cylindrique, prismatique et pochette. Par type de propulsion, le marché est segmenté en véhicule électrique à batterie (BEV), véhicule électrique hybride rechargeable (PHEV) et véhicule électrique hybride (HEV). Par type de véhicule, le marché est segmenté en voitures particulières, véhicules commerciaux légers, camions moyens/lourds, bus et véhicules à deux/trois roues. Le rapport propose la taille du marché en valeur en USD pour tous les segments susmentionnés.

| Lithium-ion (NMC, LFP, NCA) |

| Émergent (à l'état solide, Li-S, Na-ion) |

| Plomb-acide |

| Nickel-hydrure métallique |

| Cylindrique |

| Prismatique |

| Pochette |

| Véhicule électrique à batterie (BEV) |

| Véhicule électrique hybride rechargeable (PHEV) |

| Véhicule électrique hybride (HEV) |

| Voitures particulières |

| Véhicules commerciaux légers |

| Camions moyens et lourds |

| Bus et autocars |

| Véhicules à deux et trois roues |

| Par chimie de batterie | Lithium-ion (NMC, LFP, NCA) |

| Émergent (à l'état solide, Li-S, Na-ion) | |

| Plomb-acide | |

| Nickel-hydrure métallique | |

| Par format de cellule | Cylindrique |

| Prismatique | |

| Pochette | |

| Par propulsion | Véhicule électrique à batterie (BEV) |

| Véhicule électrique hybride rechargeable (PHEV) | |

| Véhicule électrique hybride (HEV) | |

| Par type de véhicule | Voitures particulières |

| Véhicules commerciaux légers | |

| Camions moyens et lourds | |

| Bus et autocars | |

| Véhicules à deux et trois roues |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché américain de la fabrication de batteries électriques ?

La taille du marché américain de la fabrication de batteries électriques a atteint 17,94 milliards USD en 2026 et devrait atteindre 28,46 milliards USD d'ici 2031 à un CAGR de 9,67 %.

Quelle est la capacité de fabrication de batteries pour véhicules électriques aux États-Unis projetée d'ici 2031 ?

Les projets annoncés dépassent désormais 1 TWh de production nominale planifiée, avec 650 GWh déjà engagés dans les clusters du Michigan, du Tennessee, de la Géorgie, de l'Ohio et du Kentucky, et le solde réparti entre les sites de la ceinture solaire et de l'Ouest montagneux.

Comment les crédits de production de la Section 45X influencent-ils les structures de coûts des cellules ?

Le crédit IRA de 35 USD par kWh pour les cellules et de 10 USD par kWh pour les modules peut augmenter les marges avant impôt jusqu'à 15 %, créant la marge économique qui sous-tend la plupart des modèles économiques des gigafactories et accélère le remboursement des dépenses en capital.

Quel format de cellule devrait connaître la croissance la plus rapide jusqu'en 2031 ?

Les cellules prismatiques devraient se développer à un CAGR de 26,9 % jusqu'en 2031, à mesure que les constructeurs automobiles adoptent des architectures cellule-à-bloc qui éliminent les boîtiers de modules et augmentent la densité énergétique volumétrique d'environ 15 % par rapport aux alternatives cylindriques.

Quel goulot d'étranglement de la chaîne d'approvisionnement pourrait le plus affecter la montée en puissance des gigafactories au cours des deux prochaines années ?

La disponibilité des anodes en graphite est la contrainte à court terme la plus aiguë ; les usines domestiques ne couvriront que 5 % des besoins de 2025, laissant les producteurs exposés aux importations soumises à des droits de douane en provenance de Chine et risquant des déficits de production jusqu'à ce que les projets américains montent en puissance.

Comment les camions moyens et lourds affecteront-ils la demande de batteries d'ici 2031 ?

Les camions électriques de classes 6 à 8 sont sur une trajectoire de CAGR de 23,9 %, chacun nécessitant des blocs-batteries de 300 à 600 kWh ; leur adoption rapide générera une demande en kilowattheures disproportionnellement élevée malgré des volumes unitaires inférieurs à ceux des voitures particulières.

Où se trouvent les principaux clusters régionaux de gigafactories de batteries pour véhicules électriques aux États-Unis ?

Les corridors des Grands Lacs et du Mid-Sud dominent, portés par le Michigan, l'Ohio, le Kentucky et le Tennessee, tandis que le Sud-Est (Géorgie, Caroline du Sud), la ceinture solaire (Texas, Arizona, Nevada) et l'Ouest montagneux (Colorado, Nevada) complètent une empreinte multi-pôles qui réduit le kilométrage logistique et capte les incitations étatiques.

Dernière mise à jour de la page le: