Taille et parts du marché du chauffage urbain au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

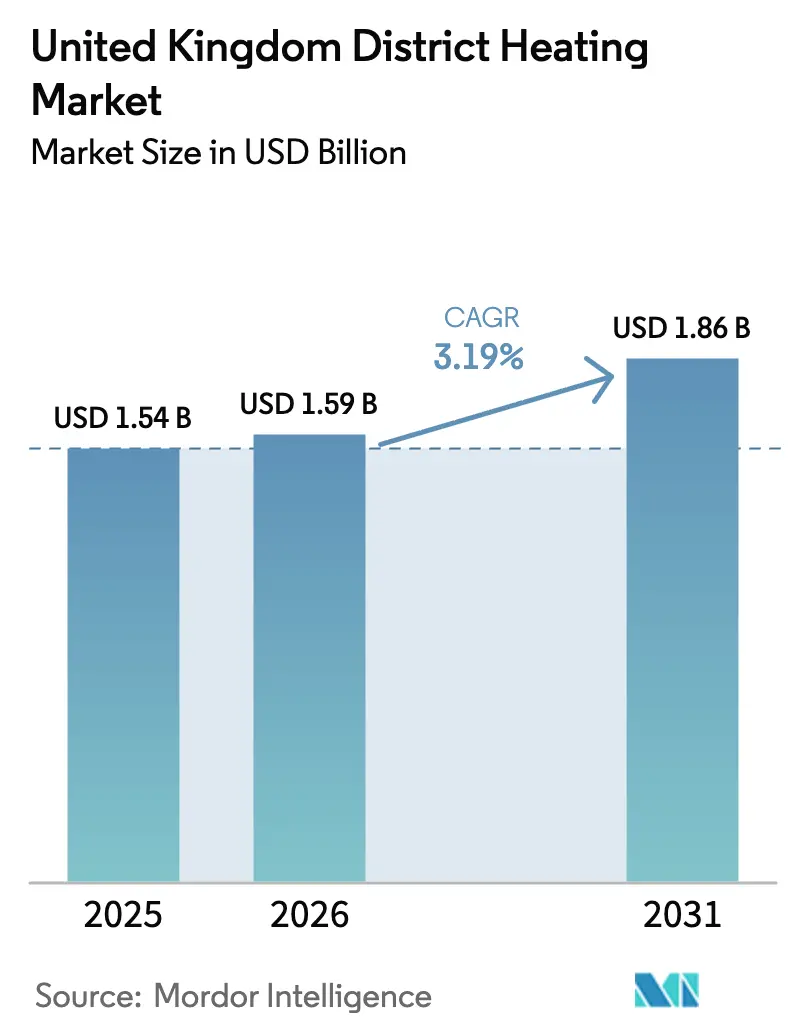

| Taille du marché de l'année de base (2025) | 1.54 Milliards de dollars |

| Taille du Marché (2026) | 1.59 Milliards de dollars |

| Taille du Marché (2031) | 1.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.19% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du chauffage urbain au Royaume-Uni par Mordor Intelligence

La taille du marché du chauffage urbain au Royaume-Uni était évaluée à 1,54 milliard USD en 2025 et devrait croître de 1,59 milliard USD en 2026 pour atteindre 1,86 milliard USD d'ici 2031, à un TCAC de 3,19 % durant la période de prévision (2026-2031). Le déploiement régulier du zonage statutaire des réseaux de chaleur, les subventions en capital qui ramènent le délai de remboursement des projets dans les limites d'emprunt municipaux, et la baisse des coûts des pompes à chaleur à grande échelle accélèrent ensemble les approbations de projets, notamment dans les centres urbains d'Angleterre. Les promoteurs recalibrent leurs modèles économiques autour de centres énergétiques hybrides qui associent des pompes à chaleur à source d'eau à la récupération de chaleur fatale, atténuant le risque d'écart de marge tout en répondant à la hausse des pénalités liées à la tarification du carbone. Les consultations sur le plafonnement des prix par Ofgem, associées à la divulgation obligatoire des tarifs par les propriétaires, atténuent les risques perçus de monopole et poussent les taux d'occupation à la hausse une fois les logements livrés. Par ailleurs, l'arbitrage du stockage thermique sur les marchés de flexibilité du Gestionnaire du Système Électrique National ajoute une nouvelle couche de revenus auxiliaires qui améliore les taux de rendement interne des réseaux dotés de fosses d'eau chaude ≥12 h. Le positionnement concurrentiel se cristallise autour des services publics et des fonds d'infrastructure spécialisés capables de combiner garanties de construction et d'exploitation sur des concessions de 25 à 40 ans.

Points clés du rapport

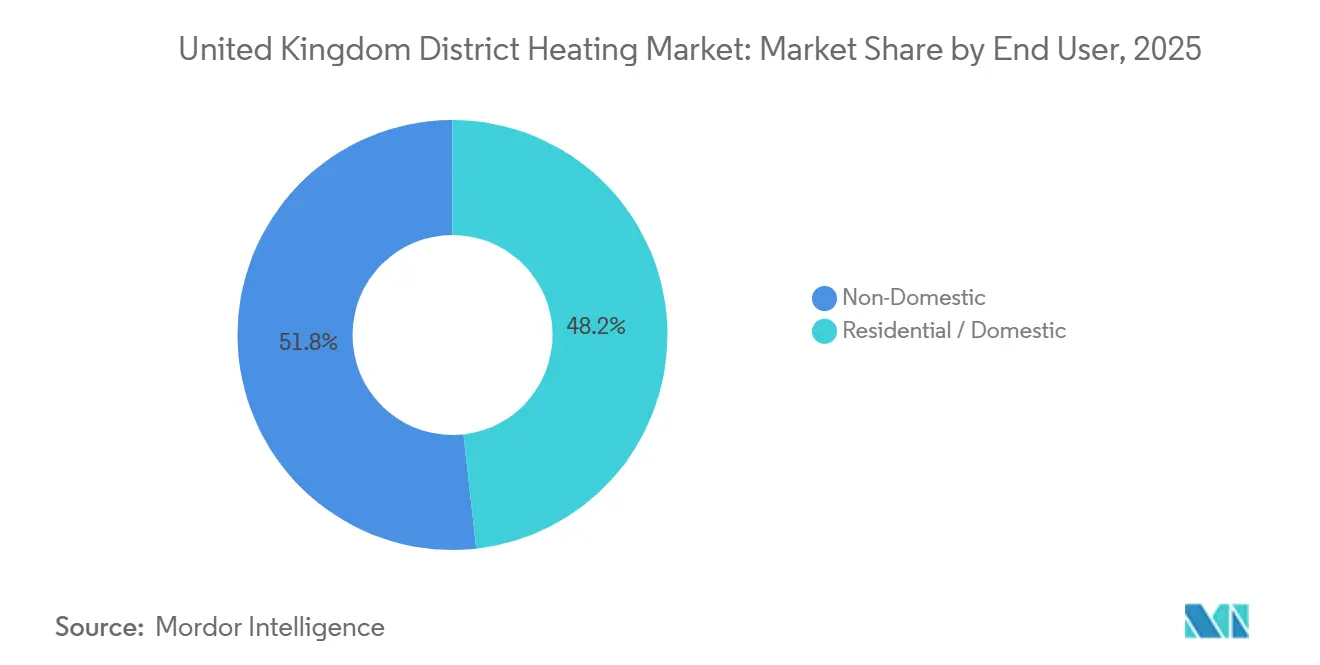

- Par utilisateur final, les applications résidentielles et domestiques ont dominé avec 48,23 % de la part de marché du chauffage urbain au Royaume-Uni en 2025, tandis que les cas d'usage non domestiques progressent à un TCAC de 4,24 % jusqu'en 2031.

- Par source de chaleur primaire, la cogénération au gaz a conservé 37,73 % de la taille du marché du chauffage urbain au Royaume-Uni en 2025, tandis que les solutions à pompe à chaleur bas carbone et à chaleur fatale se développent à un TCAC de 5,12 %.

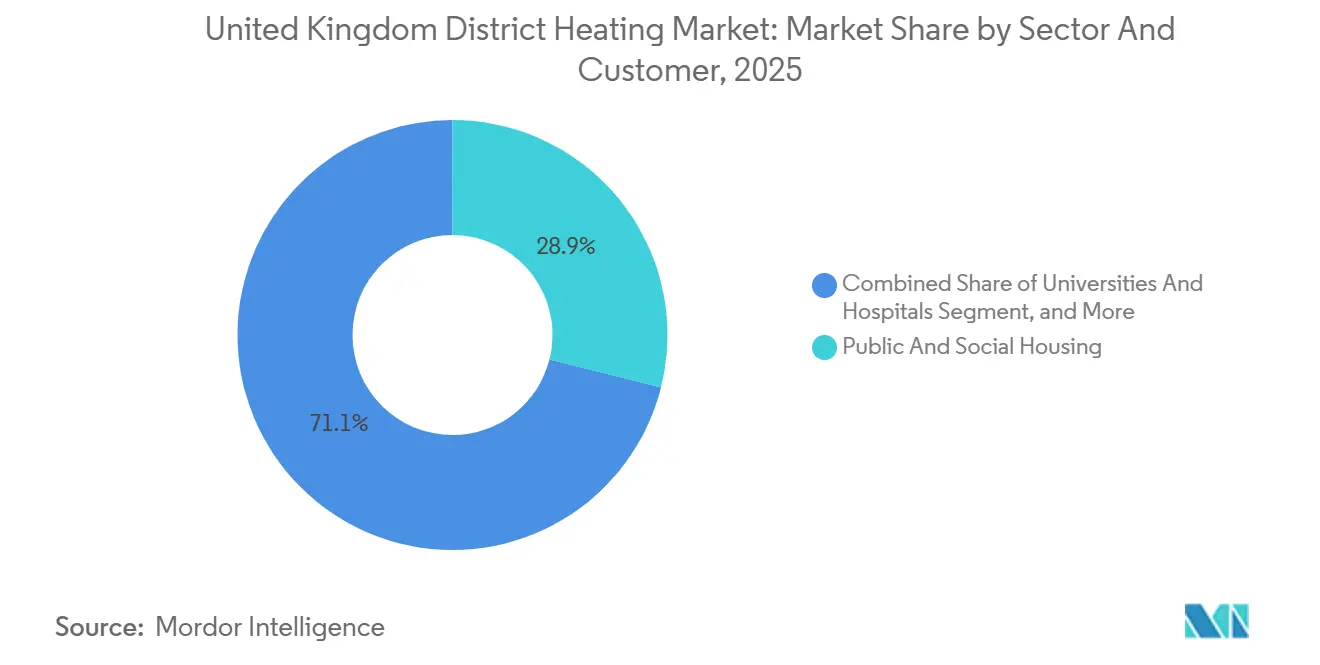

- Par secteur et client, le logement public et social a représenté 28,93 % des revenus en 2025 ; les quartiers de régénération à usage mixte devraient afficher un TCAC de 4,86 % jusqu'en 2031.

- Par utilisation du stockage thermique, les systèmes sans stockage intégré ont capté 52,12 % de la part de marché du chauffage urbain au Royaume-Uni en 2025, et les configurations de stockage en fosse ou réservoir ≥12 h croissent à un TCAC de 4,92 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du chauffage urbain au Royaume-Uni

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Zonage statutaire des réseaux de chaleur (2025-26) | +0.8% | Zones pilotes en Angleterre et au Pays de Galles dans le Grand Manchester, Bristol, Cardiff | Court terme (≤ 2 ans) |

| Fonds pour les réseaux de chaleur verts et subventions HNES | +0.6% | National, concentration dans les domaines d'Écosse et du nord de l'Angleterre | Moyen terme (2-4 ans) |

| Obligation de récupération de chaleur fatale des installations de valorisation énergétique des déchets et des stations d'épuration | +0.4% | Centres urbains accueillant des installations de valorisation énergétique des déchets et des installations de traitement des eaux usées côtières | Moyen terme (2-4 ans) |

| Baisse du coût des pompes à chaleur à source fluviale et minière | +0.3% | Sud du Pays de Galles, nord-est de l'Angleterre, centre de l'Écosse | Long terme (≥ 4 ans) |

| Divulgation obligatoire des tarifs par les propriétaires | +0.2% | National, application précoce dans les marchés locatifs denses | Court terme (≤ 2 ans) |

| Agrégation du stockage thermique sur les marchés de flexibilité du Gestionnaire du Système Électrique National | +0.2% | Projets connectés au réseau national | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Zonage statutaire des réseaux de chaleur (2025-26)

Les autorités locales ont obtenu des pouvoirs légaux en 2025-26 pour déclarer des zones où les nouveaux bâtiments doivent se connecter à un réseau de chaleur collectif ou prouver l'existence d'alternatives bas carbone équivalentes. Les conseils municipaux cartographient désormais les charges d'ancrage telles que les hôpitaux et les centres de loisirs, puis sécurisent des flux de revenus sur 25 à 40 ans qui réduisent le risque pour l'investissement privé.[1]Département pour la Sécurité Énergétique et le Zéro Net, "Fonds pour les Réseaux de Chaleur Verts," GOV.UK, gov.uk Les premiers adoptants comme Bristol ont désigné trois zones prioritaires couvrant 12 000 logements, capturant les contributions des promoteurs via des accords de planification. La politique comprime les cycles de sélection technologique, poussant les promoteurs vers les pompes à chaleur et les raccordements à la chaleur fatale plus tôt que les seuls objectifs carbone ne l'exigeraient. Elle accélère également la densité de raccordement, portant le taux d'utilisation des conduites principales au-dessus de 40 % dans les deux ans suivant le lancement du système. Cependant, la fragmentation des titres fonciers et la dépollution des friches industrielles ralentissent encore le tracé des canalisations, exigeant des provisions de pré-construction plus élevées.

Fonds pour les réseaux de chaleur verts et subventions HNES

Le Fonds pour les Réseaux de Chaleur Verts de 288 millions GBP (391,95 millions USD) couvre jusqu'à 50 % du capital des projets bas carbone et s'associe au Programme d'Efficacité des Réseaux de Chaleur pour les rénovations. Les attributions de la phase 3 en 2024 ont soutenu 21 projets totalisant 15 000 raccordements, dont beaucoup sont ancrés par des pompes à chaleur à source d'eau. Le fonds parallèle d'Écosse offre des subventions allant jusqu'à 70 %, neutralisant effectivement les pénalités de densité rurale. Le cofinancement obligatoire favorise les offres de consortium qui associent des bureaux d'ingénierie à des bailleurs de logements sociaux, écartant les promoteurs plus petits qui manquent de profondeur de bilan. L'adoption des pompes à chaleur qui en résulte porte les fractions renouvelables au-dessus de 70 % sur les nouveaux réseaux, tandis que les subventions de rénovation font passer les facteurs de performance saisonniers de 1,8 à plus de 2,5, réduisant les coûts d'exploitation de près d'un tiers.

Obligation de récupération de chaleur fatale des installations de valorisation énergétique des déchets et des stations d'épuration

Depuis 2024, les nouvelles installations de valorisation énergétique des déchets et les grandes stations d'épuration doivent acheminer la chaleur excédentaire vers les réseaux voisins ou prouver l'infaisabilité technique. L'installation d'Edmonton à Londres exporte désormais 70 MW de chaleur basse température, se substituant au gaz pour 5 000 logements et réduisant l'intensité carbone de 60 %. L'obligation contraint les promoteurs d'installations de valorisation énergétique des déchets à s'implanter près des pôles de demande, faisant monter les valeurs foncières périurbaines mais intégrant des contrats d'achat à long terme dans le financement de projet. La chaleur issue des eaux usées nécessite un pompage pour atteindre les températures domestiques, ajoutant 800 à 1 200 GBP par raccordement, mais les zones industrielles peuvent accepter des températures d'alimentation plus basses, élargissant les marchés adressables. Dans l'ensemble, la règle transforme la chaleur fatale d'un sous-produit en ligne de revenus bancable, faisant progresser les taux de rendement interne de 1 à 2 points de pourcentage sur les installations conformes.

Baisse du coût des pompes à chaleur à source fluviale et minière

Les châssis modulaires standardisés, une concurrence accrue lors des appels d'offres et une capacité installée cumulée supérieure à 50 MW ont réduit le coût en capital livré des grands systèmes à source d'eau d'environ 20 % entre 2023 et 2025. Les projets à source d'eau minière atteignent des facteurs de performance saisonniers de 3,5 à 4,0, surpassant les unités à source d'air d'un quart en consommation d'électricité. L'Autorité Charbonnière a pré-caractérisé 40 sites, ramenant les délais de faisabilité à moins de neuf mois. Le réseau à source fluviale de Gateshead illustre la résilience hybride, associant une pompe à chaleur à source d'eau de 3 MW à une cogénération au gaz de 1,5 MW pour couvrir les extrêmes hivernaux. Les fonds de pension voient désormais les revenus de chaleur indexés sur l'inflation, adossés au zonage statutaire, comme des flux de trésorerie de qualité infrastructurelle, élargissant la base d'investisseurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'investissement initiaux élevés | -0.5% | Centres-villes denses en rénovation à l'échelle nationale | Court terme (≤ 2 ans) |

| Volatilité de l'écart de prix gaz-électricité | -0.3% | National, notamment les projets dépendant de la cogénération | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre qualifiée en soudure de canalisations et mise en service des unités d'interface hydraulique | -0.2% | Écosse et nord de l'Angleterre | Moyen terme (2-4 ans) |

| Perception de facturation monopolistique par les consommateurs | -0.1% | Locations privées et appartements en copropriété à l'échelle nationale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement initiaux élevés

Le chauffage urbain exige de 2 500 à 4 500 GBP (3 402,37 à 6 124,27 USD) par raccordement pour les constructions neuves et davantage pour les rénovations, bien au-delà des installations de chaudières individuelles. Les travaux de voirie dans les rues encombrées peuvent absorber jusqu'à la moitié des budgets et atteindre 150 à 250 GBP (201,44 à 335,74 USD) par mètre dans le centre de Londres.[2]Transport for London, "Fermetures de routes et permis," tfl.gov.uk Les bailleurs sociaux font face à des plafonds d'emprunt dans le cadre des règles du Fonds Public de Prêts aux Collectivités Locales, les poussant vers des projets avec des délais de remboursement inférieurs à 15 ans ou des prêts mixtes de la Banque d'Infrastructure du Royaume-Uni. L'inflation sur les tuyaux en acier de 18 % en 2024 et les délais de livraison des compresseurs de neuf mois compriment les provisions, faisant parfois basculer les projets dans le négatif avant les premières livraisons de chaleur. Par conséquent, seuls les porteurs de projets disposant de réserves de capital importantes ou de modèles subventionnés avancent à grande échelle.

Volatilité de l'écart de prix gaz-électricité

La cogénération au gaz repose sur un écart de marge entre les prix du combustible et de l'électricité qui s'est réduit à 12 GBP par MWh fin 2024, contre 25 GBP (33,57 USD) deux ans plus tôt. Les opérateurs sans contrats d'achat d'électricité à long terme font face à des variations de trésorerie mensuelles à six chiffres sur des unités de 5 MW. L'adoption des pompes à chaleur réduit l'exposition au gaz mais accroît le risque lié à l'électricité, notamment pendant les fenêtres de tarifs de pointe. Les réseaux disposant de ≥4 h de stockage peuvent offrir des services de réponse à la demande, mais les mises à niveau de télémétrie coûtent de 100 000 à 200 000 GBP (134 294,50 à 268 589 USD), une somme prohibitive pour les projets de plus petite taille. Tant que les écarts de marge ne se stabilisent pas ou que les revenus de flexibilité ne s'amplifient pas, les financiers exigent des ratios de couverture de la dette plus élevés, freinant la vitesse de déploiement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : la densité de charge résidentielle améliore la bancabilité

Les applications résidentielles ont représenté 48,23 % de la part de marché du chauffage urbain au Royaume-Uni en 2025, reflétant les directives de zonage qui privilégient les raccordements des ménages. Les bailleurs sociaux préfèrent des horizons d'actifs de 40 à 50 ans qui s'articulent avec les durées de concession, tandis que les subventions cofinancées réduisent les dépenses en capital. Les rues de rénovation de l'ère victorienne nécessitent des mises à niveau séquentielles de l'enveloppe et un phasage minutieux des unités d'interface hydraulique pour éviter le surdimensionnement, mais une fois raccordées, la charge de base nocturne lisse la variance de la demande. Les bâtiments non domestiques se heurtent à des obstacles d'incitation partagée, les propriétaires supportant les dépenses en capital tandis que les locataires bénéficient des économies, limitant l'adoption à moins que des clauses de bail vert ne contraignent la participation. Les universités et les hôpitaux, cependant, fournissent des charges d'ancrage 24h/24 et 7j/7 qui maintiennent les conduites principales au-dessus de 60 % d'utilisation. Les mandats ESG des entreprises stimulent les conversions de bureaux, mais la rotation des baux réduit encore la certitude. La croissance globale penche vers le résidentiel car les règles de raccordement statutaires et les critères de notation du Fonds pour les Réseaux de Chaleur Verts pondèrent tous deux fortement le volume de logements.

La domination résidentielle persistante découle de cycles d'actifs plus longs — les réseaux domestiques fonctionnent 50 ans, contre 25 à 30 ans dans les portefeuilles commerciaux — et les réglementations de la Partie L ont abaissé les températures d'alimentation de conception à 60 °C, favorisant les solutions à pompe à chaleur. Les quartiers à usage mixte combinent les charges commerciales diurnes avec les pics résidentiels du soir, portant les taux d'utilisation vers 70 % et réduisant le coût actualisé d'un cinquième. Lorsque des campus d'enseignement ou de santé d'ancrage signent des contrats d'achat pluridécennaux, les prêteurs traitent les revenus comme quasi-souverains, resserrant les marges de crédit et libérant des fonds propres pour les phases ultérieures. La croissance non domestique devrait s'accélérer une fois que les règles révisées de divulgation des tarifs par les propriétaires rendront la répercussion des coûts transparente, mais en attendant, le logement mène les nouveaux comptages de raccordements.

Par source de chaleur primaire : l'électrification dépasse la cogénération traditionnelle

La cogénération au gaz a conservé 37,73 % de la part du mix 2025, mais la tarification du carbone et la compression des écarts de marge érodent désormais les marges. La taille du marché du chauffage urbain au Royaume-Uni liée aux intrants à pompe à chaleur bas carbone et à chaleur fatale augmente à un TCAC de 5,12 %, soutenue par des subventions du Fonds pour les Réseaux de Chaleur Verts à 50 % et des obligations d'approvisionnement en chaleur des installations de valorisation énergétique des déchets. Le coût installé des pompes à chaleur à source d'eau est tombé à 400-600 GBP par kWth, atteignant la parité avec la cogénération lorsque le Système d'Échange de Quotas d'Émissions dépasse 80 GBP t⁻¹ CO₂. La cogénération à biomasse et au biogaz comble les lacunes rurales mais fait face à une incertitude d'approvisionnement en matières premières et à des permis de qualité de l'air plus stricts. Les installations hybrides qui séquencent d'abord les pompes à chaleur, puis complètent avec du gaz ou de la biomasse de secours, dominent désormais les cahiers des charges des appels d'offres, limitant le fonctionnement aux combustibles fossiles aux heures de grand froid.

À mesure que l'électrification s'approfondit, les opérateurs déploient des contrôles intelligents pour basculer entre les modes de dispatch liés aux tarifs, vendant l'électricité excédentaire ou tirant des électrons hors pointe pour charger les réservoirs thermiques. Les réseaux avec une fraction de chaleur renouvelable supérieure à 70 % bénéficient de taux préférentiels d'obligations vertes municipales, réduisant les coûts de financement de 50 à 75 points de base. L'escalade du prix du carbone dans le cadre du Système d'Échange de Quotas d'Émissions du Royaume-Uni comprime la viabilité résiduelle de la cogénération au gaz aux sites bénéficiant de paiements fiables du marché de capacité de 45 000 à 75 000 GBP MW⁻¹ an⁻¹. Par conséquent, la part de la production bas carbone devrait dépasser 55 % d'ici 2031, reléguant la cogénération au seul rôle de résilience.

Par secteur et client : le logement social ancre le rendement

Le logement public et social a capté 28,93 % des revenus du marché du chauffage urbain au Royaume-Uni en 2025 grâce à la propriété centralisée qui élimine les frictions locataire-propriétaire. La pression réglementaire pour atteindre la classe énergétique C d'ici 2030 oriente les capitaux vers les réseaux de chaleur comme voie de conformité en masse. Les zones de régénération à usage mixte, bien que plus petites aujourd'hui, croissent à un TCAC de 4,86 % car elles répartissent les charges du soir, du commerce de détail et des bureaux sur une même dorsale, portant les facteurs de capacité annuels au-dessus de 65 %. Les universités et les hôpitaux signent des contrats d'achat indexés sur 20 ans qui soutiennent des structures de dette adossées à des actifs, tandis que les parcs commerciaux sont à la traîne en raison de baux courts de 5 à 10 ans qui ne correspondent pas aux concessions de 30 ans.

Les associations de logement monétisent les charges de service pour récupérer les coûts de chaleur, protégeant les flux de trésorerie même sous les plafonds tarifaires. Combinés à la couverture du Fonds pour les Réseaux de Chaleur Verts, leurs projets franchissent souvent les seuils d'investissement à des taux de rendement interne non levés inférieurs à 5 %, attirant les fonds propres des fonds de pension. Les zones de régénération exploitent les accords de la Section 106 pour contraindre les promoteurs à installer des fourreaux de canalisations pré-installés, évitant les surcoûts de rénovation. Les campus universitaires externalisent de plus en plus les centres énergétiques via des contrats de conception-construction-exploitation qui transfèrent le risque de performance aux spécialistes mais garantissent à l'université un approvisionnement sans faute. Les parcs commerciaux pourraient connaître une accélération une fois que les pompes à chaleur réversibles ajouteront la climatisation, élargissant les opportunités de revenus saisonniers.

Par utilisation du stockage thermique : une économie liée à la flexibilité émerge

Les réseaux sans stockage intégré détiennent encore 52,12 % de la part de marché du chauffage urbain au Royaume-Uni, héritage d'une conception centrée sur la cogénération qui adaptait la production à une charge de base quasi constante. Pourtant, les systèmes en fosse ou réservoir ≥12 h se développent à un TCAC de 4,92 % alors que les opérateurs ciblent des écarts d'arbitrage en fonction de l'heure d'utilisation de 100 à 200 GBP MWh⁻¹ entre les creux nocturnes et les pics du soir. Les réservoirs de courte durée de 2 à 4 h lissent les pics de demande matinaux, améliorant les facteurs de performance des pompes à chaleur jusqu'à 0,3. Les fosses de longue durée permettent un stockage inter-journalier alimenté par l'excédent éolien, réduisant l'intensité carbone de 30 à 40 % et générant des paiements de flexibilité de 20 à 50 GBP MW⁻¹ h⁻¹.

L'ajout en rénovation reste coûteux — souvent 0,5 million GBP (0,67 million USD) pour un projet de 500 raccordements — car les contraintes d'espace et les éléments porteurs structurels limitent la taille des réservoirs. Lorsque le permis de construire autorise l'excavation souterraine, les fosses gravier-eau de 1 000 à 5 000 m³ atteignent des coûts marginaux inférieurs à 70 GBP kWh⁻¹, mais les contrôles de contamination des eaux souterraines peuvent prolonger les procédures d'autorisation. Les nouvelles constructions en Écosse et dans le nord de l'Angleterre intègrent désormais des fosses saisonnières dès le premier jour, stockant la chaleur solaire estivale ou la chaleur fatale des installations de valorisation énergétique des déchets pour l'hiver. À mesure que les règles du marché du Gestionnaire du Système Électrique National arrivent à maturité, la prévisibilité des revenus du stockage devrait se resserrer, débloquant une dette de financement de projet moins chère et poussant la pénétration globale du stockage vers la parité avec les projets sans stockage d'ici 2031.

Analyse géographique

L'Angleterre a dominé avec 69,13 % de la part de marché du chauffage urbain au Royaume-Uni en 2025, portée par le demi-million de logements raccordés à Londres et le déploiement du zonage dans le Grand Manchester. Un parc immobilier dense de plus de 100 logements ha⁻¹ soutient une densité de demande de chaleur supérieure à 3 GWh km⁻¹, essentielle pour l'économie des conduites principales. Les contributions de planification de la Section 106 rationalisent le financement des projets, mais la corrosion des canalisations anciennes dans les actifs antérieurs à 2000 gonfle les charges d'exploitation et les dépenses de remplacement en capital, créant des décotes d'acquisition de 20 à 30 % par rapport à la valeur comptable. Les pôles régionaux comme Birmingham et Leeds accusent un retard de 12 à 24 mois sur Londres en raison de la fragmentation des propriétés foncières qui ralentit les autorisations. Néanmoins, les projets en cours liés à la régénération à usage mixte ajouteront au moins 25 000 nouveaux raccordements anglais d'ici 2028.

L'Écosse affiche la croissance la plus rapide avec un TCAC de 5,12 %, soutenue par un Fonds pour les Réseaux de Chaleur décentralisé de 300 millions GBP (402,88 millions USD) qui subventionne jusqu'à 70 % des dépenses en capital dans les zones rurales ou insulaires.[3]Gouvernement écossais, "Stratégies locales de chaleur et d'efficacité énergétique," gov.scot Des seuils de zonage plus bas de 2 GWh km⁻¹ élargissent l'éligibilité aux petites villes comme Inverness et Dumfries. Le front de mer de Granton à Édimbourg, ancré par une pompe à chaleur à source d'eau de 10 MW, démontre l'échelle dans les applications de pompage côtier, tandis que Glasgow intègre une unité à source d'eau minière de 2 MW sous son domaine de logements sociaux, réduisant les factures des ménages de 150 à 200 GBP par an. Les prix fonciers urbains plus bas d'Écosse et les cycles d'autorisation plus courts encouragent les investisseurs en phase initiale, bien que la concurrence pour la main-d'œuvre qualifiée avec les chantiers de fabrication éolienne offshore puisse allonger les délais de construction.

Le Pays de Galles et l'Irlande du Nord restent des marchés de niche, représentant une part combinée à un chiffre moyen, mais les conseils municipaux exploitent des subventions de faisabilité pour les sources d'eau minière et fluviale dans le cadre du Programme d'Énergie Locale Gallois. Le Central Quay de Cardiff utilise une pompe de 3 MW depuis la baie de Cardiff pour alimenter 1 000 logements en bord de mer, atteignant une fraction de chaleur renouvelable de 80 %. Le projet de cogénération à biomasse du Titanic Quarter en Irlande du Nord illustre la dépendance à la biomasse là où le gaz de réseau est rare, mais les contraintes d'approvisionnement en matières premières et les permis de qualité de l'air limitent la scalabilité. Les deux régions dépendent de l'obtention de subventions du Fonds pour les Réseaux de Chaleur Verts et de la préparation de Stratégies Locales de Chaleur et d'Efficacité Énergétique, des tâches qui exigent des budgets de conseil de 0,1 à 0,2 million GBP (0,13 à 0,27 million USD) que les conseils municipaux plus petits doivent financer.

Paysage concurrentiel

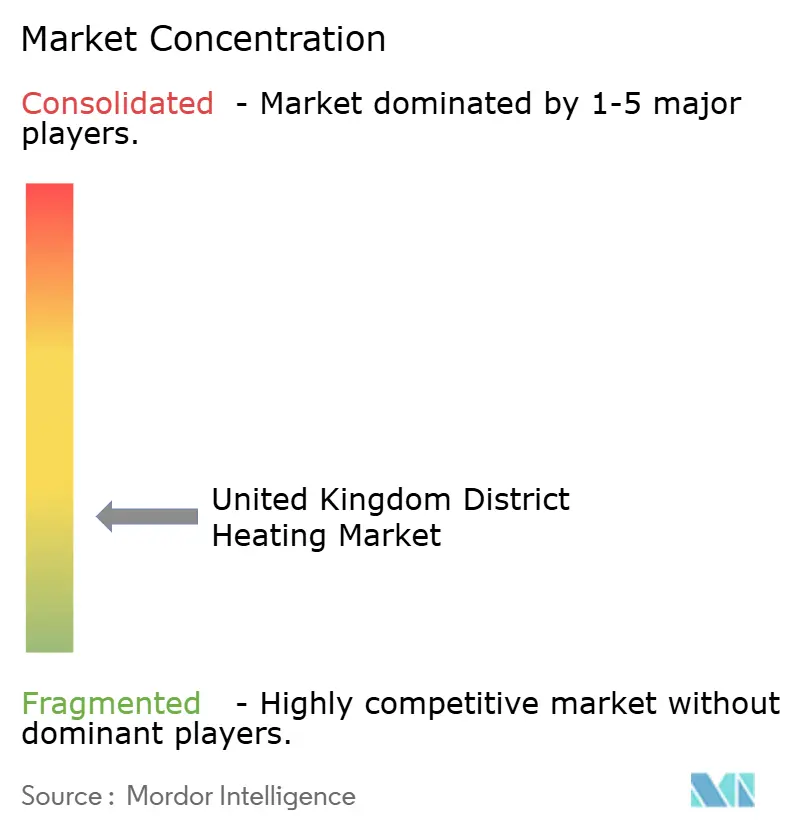

Le secteur présente une concentration modérée — les 10 premiers opérateurs gérant environ une part majeure de la capacité installée, produisant un score de concentration de marché de 6. Les grands services publics et les fonds d'infrastructure exploitent la profondeur de leur bilan pour verrouiller des concessions de 25 à 40 ans, acquérant souvent des projets matures pour leurs flux de trésorerie indexés sur l'inflation. Les promoteurs spécialisés privilégient les opportunités en terrain vierge dans les zones de zonage, remportant des appels d'offres en proposant des centres énergétiques modulaires préfabriqués en usine qui réduisent l'assemblage sur site à six mois. Les entrants plus petits s'associent souvent à des fabricants de pompes à chaleur, échangeant un coût en capital plus faible contre une maintenance externalisée, ce qui réduit les marges.

La capacité numérique différencie les concurrents. Les opérateurs investissant dans le SCADA en temps réel, la maintenance prédictive et les algorithmes de dispatch monétisent le stockage thermique via les marchés de flexibilité du Gestionnaire du Système Électrique National, récoltant 20 à 50 GBP MW⁻¹ h⁻¹ qui améliorent le taux de rendement interne de 1 à 2 points. L'activité de brevets sur les unités d'interface hydraulique à vitesse variable souligne un glissement vers des contrats basés sur la performance qui plafonnent les factures des clients dans une fourchette de ±5 % des prévisions, transférant le risque d'efficacité des locataires aux concessionnaires. La charge réglementaire augmente ; les règles provisoires de plafonnement des prix d'Ofgem pourraient ajouter 0,05 GBP MWh⁻¹ de coût de conformité, favorisant les opérateurs disposant d'équipes juridiques et de données internes.[4]Ofgem, "Consultation sur la réglementation des réseaux de chaleur," ofgem.gov.uk

La consolidation est probable. Les acteurs de taille intermédiaire avec 5 000 à 15 000 raccordements pourraient soit se développer par fusions et acquisitions, soit se retirer à des multiples de revenus de 1,5 à 2,0×, surtout s'ils contrôlent des contrats exclusifs d'achat de chaleur fatale. Les services publics poursuivant une diversification géographique ont déjà payé des primes, comme en témoigne l'acquisition de Veolia en 2025 dans le Grand Manchester pour sécuriser des synergies d'intégration avec les installations de valorisation énergétique des déchets. Les pénuries de compétences en soudeurs de canalisations et en techniciens d'unités d'interface hydraulique allongent les programmes de construction de trois à six mois, de sorte que les principaux prestataires de services d'ingénierie, d'approvisionnement et de construction pré-qualifient désormais les listes de sous-traitants et s'engagent sur des quotas d'apprentissage dans les offres pour réduire les risques liés aux calendriers de livraison.

Leaders du secteur du chauffage urbain au Royaume-Uni

Vital Energi Utilities Ltd

1 Energy Group Limited

Baxi Heating UK

Ramboll UK Limited

Veolia Environnement SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : ThamesWey Energy a reçu une subvention de 1,2 million GBP (1,61 million USD) du Programme d'Efficacité des Réseaux de Chaleur pour rénover des pompes à vitesse variable sur son réseau de Woking, visant une réduction de 20 % de la consommation d'électricité.

- Janvier 2026 : SSE Heat Networks s'est engagé à investir 45 millions GBP (60,43 millions USD) pour étendre le réseau d'Édimbourg de 2 500 raccordements avec une pompe à chaleur à source d'eau de 6 MW, cofinancée par le Fonds Écossais pour les Réseaux de Chaleur.

- Décembre 2025 : Vital Energi a remporté une concession de 25 ans d'une valeur de 38 millions GBP (51,03 millions USD) pour le quartier Temple Quarter de Bristol, déployant une pompe à chaleur à source fluviale de 5 MW et un stockage de 800 m³.

- Octobre 2025 : E.ON et Kensa Utilities ont lancé un réseau géothermique de 28 millions GBP (38,11 millions USD) pour 1 800 logements sociaux à Swansea, soutenu par une subvention du Fonds pour les Réseaux de Chaleur Verts de 14 millions GBP (19,05 millions USD).

Périmètre du rapport sur le marché du chauffage urbain au Royaume-Uni

Le chauffage urbain est le processus de distribution de chaleur sous forme d'eau chaude ou de vapeur via un réseau de canalisations isolées depuis un emplacement centralisé vers les utilisateurs finaux tels que les secteurs résidentiel, commercial ou industriel.

Le rapport sur le marché du chauffage urbain au Royaume-Uni est segmenté par utilisateur final (résidentiel/domestique, non domestique), source de chaleur primaire (cogénération au gaz, pompe à chaleur bas carbone et chaleur fatale, biomasse/biogaz, autres sources de secours), secteur et client (quartiers de régénération à usage mixte, logement public et social, universités et hôpitaux, parcs commerciaux/de vente au détail), utilisation du stockage thermique (sans stockage intégré, réservoirs d'eau chaude ≥2 h, stockage en fosse/réservoir ≥12 h) et géographie (Angleterre, Écosse, Pays de Galles, Irlande du Nord). Les prévisions du marché sont fournies en termes de valeur (USD).

| Résidentiel / Domestique |

| Non domestique |

| Cogénération au gaz |

| Pompe à chaleur bas carbone et chaleur fatale |

| Biomasse / Biogaz |

| Autres sources de chaleur primaires |

| Quartiers de régénération à usage mixte |

| Logement public et social |

| Universités et hôpitaux |

| Parcs commerciaux / de vente au détail |

| Sans stockage intégré |

| Réservoirs d'eau chaude ≥2 h |

| Stockage en fosse / réservoir ≥12 h |

| Par utilisateur final | Résidentiel / Domestique |

| Non domestique | |

| Par source de chaleur primaire | Cogénération au gaz |

| Pompe à chaleur bas carbone et chaleur fatale | |

| Biomasse / Biogaz | |

| Autres sources de chaleur primaires | |

| Par secteur et client | Quartiers de régénération à usage mixte |

| Logement public et social | |

| Universités et hôpitaux | |

| Parcs commerciaux / de vente au détail | |

| Par utilisation du stockage thermique | Sans stockage intégré |

| Réservoirs d'eau chaude ≥2 h | |

| Stockage en fosse / réservoir ≥12 h |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché du chauffage urbain au Royaume-Uni et vers où se dirige-t-il ?

La taille du marché du chauffage urbain au Royaume-Uni s'établit à 1,59 milliard USD en 2026 et devrait atteindre 1,86 milliard USD d'ici 2031 à un TCAC de 3,19 %.

Quel segment d'utilisateurs finaux connaît la croissance la plus rapide dans les projets de chauffage urbain ?

Les applications résidentielles et domestiques, déjà à 48,23 % de part en 2025, progressent à un TCAC de 4,24 % jusqu'en 2031 grâce aux mandats de zonage et aux subventions pour le logement social qui accélèrent les raccordements.

Pourquoi les pompes à chaleur bas carbone supplantent-elles la cogénération au gaz dans les nouveaux projets ?

Les subventions du Fonds pour les Réseaux de Chaleur Verts couvrent jusqu'à la moitié du coût en capital, les prix du carbone augmentent dans le cadre du Système d'Échange de Quotas d'Émissions du Royaume-Uni, et les dépenses en capital des pompes à chaleur à source d'eau ont baissé de 20 %, les rendant compétitives en termes de coûts tout en évitant la volatilité de l'écart de marge.

Quel rôle joue le stockage thermique dans l'économie des réseaux ?

Les systèmes en fosse ou réservoir ≥12 h permettent aux opérateurs d'acheter de l'électricité bon marché la nuit et de vendre de la chaleur aux heures de pointe, tout en générant de 20 à 50 GBP MW⁻¹ h⁻¹ sur les marchés de flexibilité du Gestionnaire du Système Électrique National, améliorant les taux de rendement interne des projets de 1 à 2 points.

Quelle région du Royaume-Uni connaît la croissance la plus rapide pour le chauffage urbain ?

L'Écosse est en tête avec un TCAC de 5,12 % jusqu'en 2031, soutenue par un régime généreux de subventions en capital à 70 % et des seuils de zonage plus bas qui intègrent les petites villes dans le périmètre.

Comment la réglementation aborde-t-elle la protection des consommateurs dans les réseaux de chaleur ?

Ofgem consulte sur l'extension des règles de plafonnement des prix et l'obligation de divulgation des tarifs par les propriétaires, des mesures visant à freiner les préoccupations liées à la tarification monopolistique et à améliorer la transparence de la facturation.

Dernière mise à jour de la page le: