Taille et parts du marché 3PL en Australie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

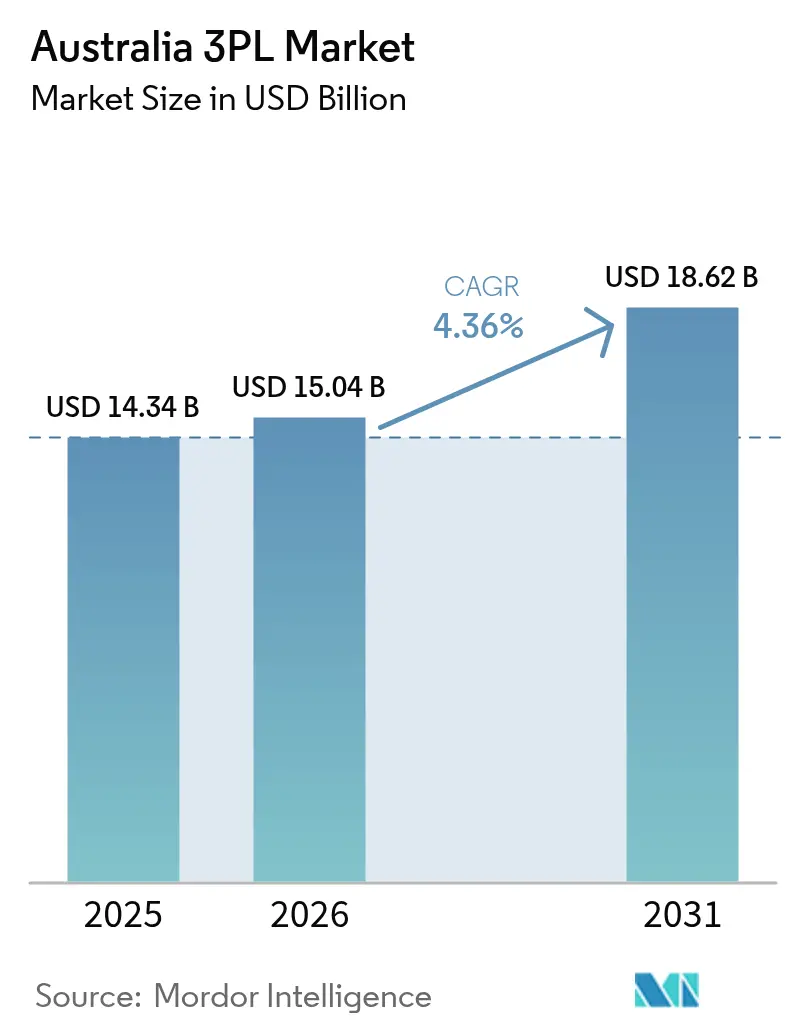

| Taille du marché de l'année de base (2025) | 14.34 Milliards de dollars |

| Taille du Marché (2026) | 15.04 Milliards de dollars |

| Taille du Marché (2031) | 18.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.36% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché 3PL en Australie par Mordor Intelligence

La taille du marché 3PL en Australie était évaluée à 14,34 milliards USD en 2025 et devrait croître de 15,04 milliards USD en 2026 pour atteindre 18,62 milliards USD d'ici 2031, à un TCAC de 4,36 % au cours de la période de prévision (2026-2031). La dynamique est portée par la relocalisation post-pandémique qui redirige le fret des corridors centrés sur les ports vers des hubs régionaux, conjuguée à la revitalisation ferroviaire fédérale qui réduira les délais Melbourne-Brisbane jusqu'à 10 heures. Les règles obligatoires de déclaration des émissions de portée 3 désormais en vigueur pour les grandes entités renforcent la demande d'externalisation vers une logistique à émissions tracées, tandis que la monétisation des médias de distribution transforme les réseaux de livraison en plateformes publicitaires pilotées par les données. La volatilité persistante des tarifs des conteneurs maritimes internationaux encourage les clauses de tarification dynamique qui protègent les marges des prestataires 3PL, et l'appariement de charges activé par l'IA réduit le kilométrage à vide, améliorant le coût de service sur les liaisons longue distance.

Principaux enseignements du rapport

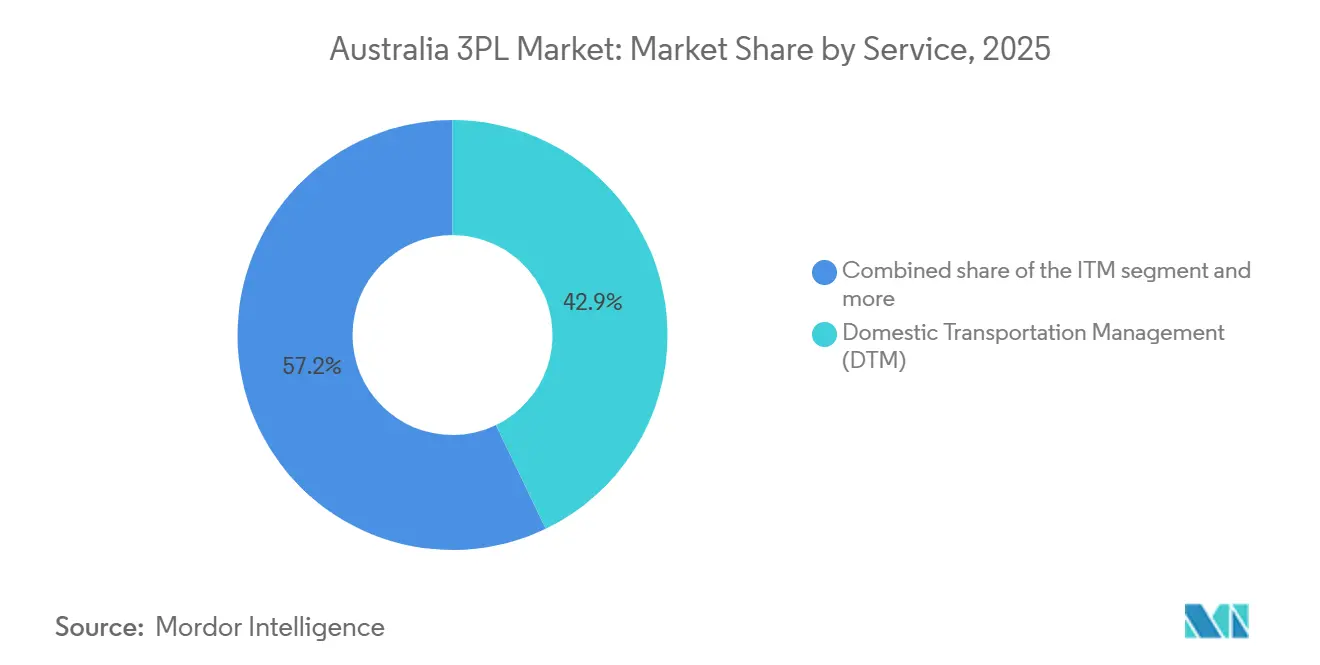

- Par service, la gestion du transport national a capturé 42,85 % des parts du marché 3PL en Australie en 2025, et l'entreposage et la distribution à valeur ajoutée devraient se développer à un TCAC de 5,47 % jusqu'en 2031.

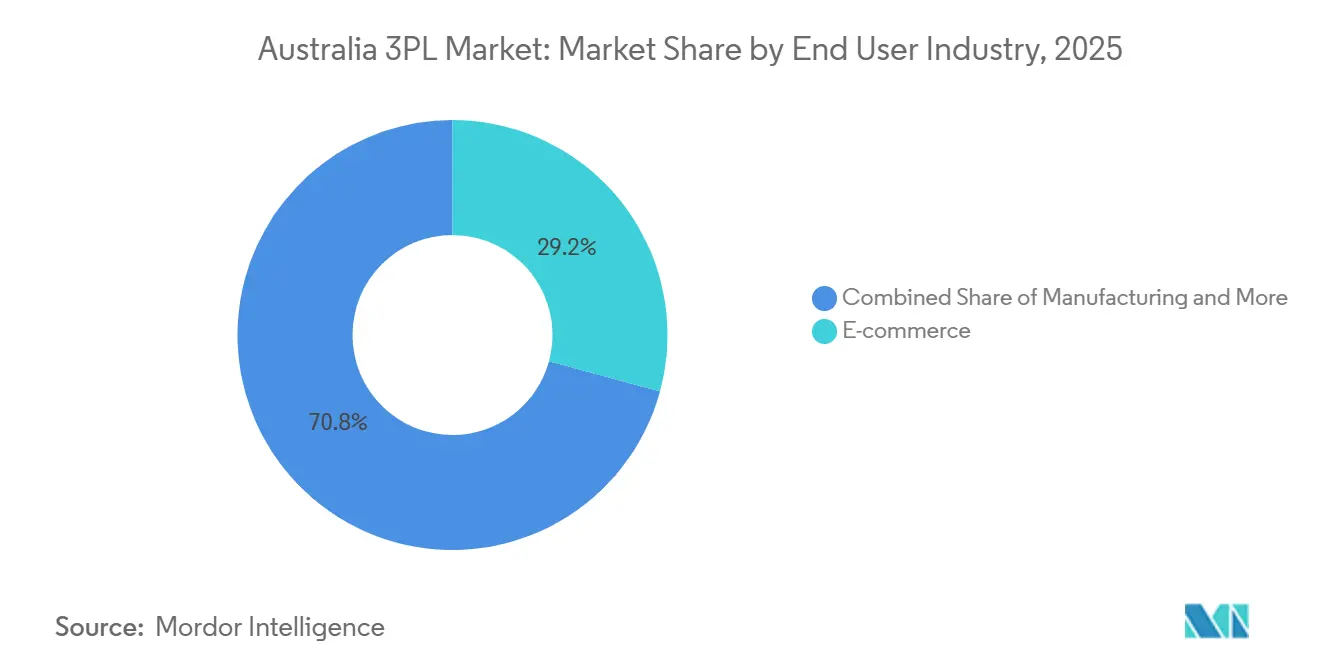

- Par utilisateur final, le commerce de détail et le commerce électronique ont capturé 29,23 % de la taille du marché 3PL en Australie en 2025, et les sciences de la vie et la santé devraient se développer à un TCAC de 6,23 % jusqu'en 2031.

- Par modèle logistique, les actifs légers ont capturé 52,06 % des parts du marché 3PL en Australie en 2025, et le modèle hybride devrait se développer à un TCAC de 4,86 % jusqu'en 2031.

- Par région, la Nouvelle-Galles du Sud a capturé 28,11 % de la taille du marché 3PL en Australie en 2025, et le Queensland devrait se développer à un TCAC de 5,02 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché 3PL en Australie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Relocalisation post-pandémique stimulant la construction de centres de distribution régionaux | +0.9% | Victoria, Nouvelle-Galles du Sud, Queensland | Moyen terme (2-4 ans) |

| Déclaration obligatoire des émissions de portée 3 stimulant l'externalisation vers une logistique verte | +0.7% | National | Court terme (≤ 2 ans) |

| Monétisation des médias de distribution ouvrant des revenus de données en tant que service pour les 3PL | +0.5% | Métropoles de Sydney et Melbourne | Long terme (≥ 4 ans) |

| Les subventions fédérales de revitalisation ferroviaire débloquent la croissance intermodale | +0.6% | Corridor du chemin de fer intérieur | Moyen terme (2-4 ans) |

| L'essor de l'agriculture cellulaire et des kits repas accélère la demande de chaîne du froid | +0.4% | Grandes métropoles | Moyen terme (2-4 ans) |

| L'appariement dynamique de charges activé par l'IA réduit les kilomètres à vide | +0.3% | National | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La relocalisation post-pandémique stimule la construction de centres de distribution régionaux

L'injection de 15 milliards AUD (10,4 milliards USD) du Fonds national de reconstruction dans la fabrication avancée incite les expéditeurs à localiser des centres de distribution dans un rayon de 50 kilomètres des nouveaux sites de production intérieurs, réduisant les coûts de transport principal et permettant des flux de travail en flux tendu. La certification dans le cadre de la Campagne Fabriqué en Australie approfondit encore la demande de chaînes d'approvisionnement transparentes et plus courtes. À mesure que les entrepôts métropolitains à site unique cèdent la place à des réseaux régionaux à nœuds multiples, les prestataires de taille intermédiaire disposant d'entrepôts hérités dans des villes secondaires obtiennent de nouveaux contrats au détriment des opérateurs historiques axés sur les ports.

La déclaration obligatoire des émissions de portée 3 stimule l'externalisation verte

À partir de l'exercice 2025-26, les grandes entités doivent quantifier les émissions logistiques en amont et en aval dans le cadre des Normes australiennes de reporting en matière de durabilité, ce qui pousse à se tourner vers des partenaires 3PL offrant une comptabilité carbone certifiée ISO 14064. Les opérateurs répondent en électrifiant leurs flottes et en déployant des entrepôts alimentés à l'énergie solaire pour se conformer aux plafonds d'émissions du Mécanisme de sauvegarde. Les prestataires qui fournissent des rapports d'empreinte auditables obtiennent des tarifs premium et des contrats plus fidélisants[1]Régulateur des énergies propres, "À propos du Mécanisme de sauvegarde," CLEANENERGYREGULATOR.GOV.AU.

La monétisation des médias de distribution ouvre des revenus de données en tant que service

Le commerce électronique représente désormais 18 % des dépenses de détail australiennes, créant des millions de points de contact de livraison que les 3PL peuvent commercialiser via des insertions ciblées, des échantillons de produits et des analyses de routes anonymisées. La construction de ces plateformes de données nécessite des investissements dans la conformité à la protection de la vie privée et l'infrastructure de données clients, donnant aux acteurs d'envergure une longueur d'avance. De plus, les 3PL peuvent exploiter ces points de contact pour approfondir l'engagement client, optimiser l'efficacité du dernier kilomètre et développer des modèles de demande prédictifs. Les acteurs plus petits pourraient avoir du mal à rivaliser sans une adoption technologique similaire, soulignant l'importance croissante des stratégies logistiques pilotées par les données pour capter des parts de marché.

Les subventions fédérales de revitalisation ferroviaire débloquent la croissance intermodale

Le chemin de fer intérieur de 14,5 milliards AUD (10 milliards USD) réduira les transits Melbourne-Brisbane de 10 heures et supprimera 200 000 trajets de camions annuels, réduisant les coûts de fret par unité de 30 % et diminuant de 750 000 tCO₂-e chaque année. Les centres de distribution connectés au rail et les capacités de manutention des conteneurs figurent donc en bonne place dans les agendas d'investissement des 3PL. Au-delà des économies de coûts, ce changement devrait stimuler les investissements dans les infrastructures multimodales, améliorer la fiabilité de la chaîne d'approvisionnement et permettre des solutions de livraison plus rapides et plus durables. Les 3PL qui intègrent tôt des hubs reliés au rail acquerront un avantage stratégique pour desservir les corridors à fort volume et répondre aux mandats de durabilité croissants.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie de conducteurs de poids lourds due au vieillissement de la main-d'œuvre | -0.6% | National, aigu en régions | Court terme (≤ 2 ans) |

| Vulnérabilités en matière de cybersécurité dans les systèmes de contrôle d'entrepôt | -0.3% | Grandes métropoles | Moyen terme (2-4 ans) |

| La volatilité des tarifs du transport maritime de conteneurs fragilise la tarification contractuelle | -0.5% | Portes d'entrée internationales | Court terme (≤ 2 ans) |

| Réglementations fragmentées du dernier kilomètre entre les conseils locaux | -0.2% | Sydney, Melbourne, Brisbane | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de conducteurs de poids lourds due au vieillissement de la main-d'œuvre

L'âge médian des conducteurs est de 48 ans, avec seulement 4 % de participation féminine, et les départs à la retraite dépassent désormais les nouvelles entrées de 4 600 postes par an, érodant la capacité du transport routier de marchandises. Les grandes flottes attirent les talents avec des salaires plus élevés et des équipements plus récents, accélérant la consolidation. Ce fossé croissant de talents exerce une pression sur les petits opérateurs, stimulant les investissements dans l'automatisation, l'optimisation des itinéraires et les programmes de fidélisation des conducteurs. Cela souligne également la valeur stratégique de la planification des effectifs et des initiatives de diversité pour les 3PL souhaitant maintenir leurs niveaux de service et leur résilience opérationnelle à long terme[2]Emplois et compétences Australie, "Conducteurs de camions," JOBSANDSKILLS.GOV.AU .

Vulnérabilités en matière de cybersécurité dans les systèmes de contrôle d'entrepôt

Les installations riches en IoT exposent des surfaces d'attaque exploitées par des groupes de rançongiciels, faisant grimper les primes d'assurance cyber de 50 à 100 % et contraignant les prestataires à financer des centres d'opérations de sécurité que les petits concurrents ne peuvent pas égaler. Au-delà des coûts d'assurance, cette tendance pousse les 3PL à adopter des systèmes avancés de détection des menaces, des programmes de formation des employés et la segmentation des réseaux pour protéger les données sensibles de la chaîne d'approvisionnement. Les entreprises capables de faire évoluer ces investissements en cybersécurité acquièrent un avantage concurrentiel, rassurant leurs clients et atténuant les perturbations opérationnelles dans un paysage logistique de plus en plus numérique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par service : l'intégration de l'entreposage redéfinit la proposition de valeur

Par service, la gestion du transport national a capturé 42,85 % des parts du marché 3PL en Australie en 2025, et l'entreposage et la distribution à valeur ajoutée devraient se développer à un TCAC de 5,47 % jusqu'en 2031. La croissance des services à valeur ajoutée reflète une forte demande des clients pour des solutions intégrées de kitting, d'étiquetage et d'exécution directe au consommateur.

Bien que la gestion du transport national reste le segment le plus important, les pressions sur les marges dues aux pénuries de conducteurs stimulent les investissements dans l'optimisation des itinéraires et les flottes à carburant alternatif. La gestion du transport international reste plus modeste en raison du nombre limité de liaisons directes, mais bénéficie des expansions des accords de libre-échange. L'adoption de l'analyse prédictive via le Hub national de données sur le fret permet une orchestration modale plus intelligente et une planification plus efficace de la chaîne d'approvisionnement.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par utilisateur final : la spécialisation dans le secteur de la santé commande des prix premium

Par utilisateur final, le commerce de détail et le commerce électronique ont capturé 29,23 % de la taille du marché 3PL en Australie en 2025, et les sciences de la vie et la santé devraient se développer à un TCAC de 6,23 % jusqu'en 2031. La croissance dans les sciences de la vie reflète une demande croissante de chaînes du froid validées selon les Bonnes pratiques de distribution pour répondre aux exigences réglementaires strictes. Le commerce de détail et le commerce électronique restent le segment le plus important mais font face à des pressions sur les coûts liées aux services de livraison le jour même et du dernier kilomètre.

La logistique manufacturière bénéficie des initiatives de relocalisation, tandis que les chaînes d'approvisionnement automobiles s'adaptent pour se conformer aux réglementations sur les batteries et les véhicules électriques. Les biens de consommation exploitent de plus en plus les solutions de médias de distribution, et les acteurs de la technologie et de l'électronique ont besoin de partenaires en logistique inverse pour répondre aux obligations de gestion et de recyclage. Dans le même temps, la volatilité croissante de la demande et la réduction des cycles de vie des produits poussent les prestataires logistiques à proposer des solutions plus flexibles et technologiquement avancées, notamment la visibilité en temps réel et la gestion agile des stocks.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par modèle logistique : les approches hybrides équilibrent contrôle et flexibilité

Par modèle logistique, les actifs légers ont capturé 52,06 % des parts du marché 3PL en Australie en 2025, tandis que les modèles hybrides devraient se développer à un TCAC de 4,86 % jusqu'en 2031. Les modèles à actifs légers continuent d'être largement privilégiés en raison de leur flexibilité, leur évolutivité et leurs besoins en capital plus faibles, permettant aux expéditeurs de s'adapter rapidement aux fluctuations de la demande sans investissements lourds en infrastructure.

Cependant, les configurations hybrides gagnent en dynamisme à mesure que les clients recherchent de plus en plus un équilibre entre flexibilité et contrôle, notamment dans des segments critiques tels que la chaîne du froid et les produits pharmaceutiques, où la garantie de capacité et la fiabilité du service sont essentielles. Cette évolution est également soutenue par l'utilisation croissante des jumeaux numériques, de l'analyse avancée et des outils de visibilité en temps réel, qui aident à optimiser les actifs propres et externalisés, à améliorer la planification du réseau et à renforcer la résilience opérationnelle.[3]Hub national de données sur le fret, "nfdh | Hub national de données sur le fret," DATAHUB.FREIGHTAUSTRALIA.GOV.AU.

Analyse géographique

Par région, la Nouvelle-Galles du Sud a capturé 28,11 % du marché 3PL en Australie en 2025, tandis que le Queensland devrait croître à un TCAC de 5,02 % jusqu'en 2031. La capacité ferroviaire limitée au port de Botany et la faible disponibilité des terrains industriels poussent les entrepôts vers l'ouest de Sydney, augmentant les coûts du dernier kilomètre. Les entreprises investissent dans des hubs de consolidation, l'automatisation et l'optimisation des flottes pour maintenir leur efficacité.

La croissance du Queensland est portée par le transit plus rapide Melbourne-Brisbane grâce au chemin de fer intérieur et par l'expansion Vision 2060 du port de Brisbane. Les terrains industriels disponibles et les centres de distribution modernes soutiennent la logistique du commerce électronique et du commerce de détail. Les améliorations des infrastructures positionnent le Queensland comme une porte d'entrée clé pour les flux nationaux et internationaux.

Victoria, l'Australie-Occidentale, l'Australie-Méridionale et les juridictions plus petites jouent des rôles spécialisés. Victoria fait face à la congestion des camions près du port de Melbourne, l'Australie-Occidentale s'appuie sur le port de Kwinana, et l'Australie-Méridionale se concentre sur la logistique de fabrication des énergies renouvelables. La Tasmanie, le Territoire du Nord et le Territoire de la capitale australienne nécessitent des solutions multimodales adaptées dans le cadre de la Stratégie nationale de transport pour les zones éloignées et régionales[4]Conseil des transports et des infrastructures, "Stratégie nationale de transport pour les zones éloignées et régionales," DIPL.NT.GOV.AU .

Paysage concurrentiel

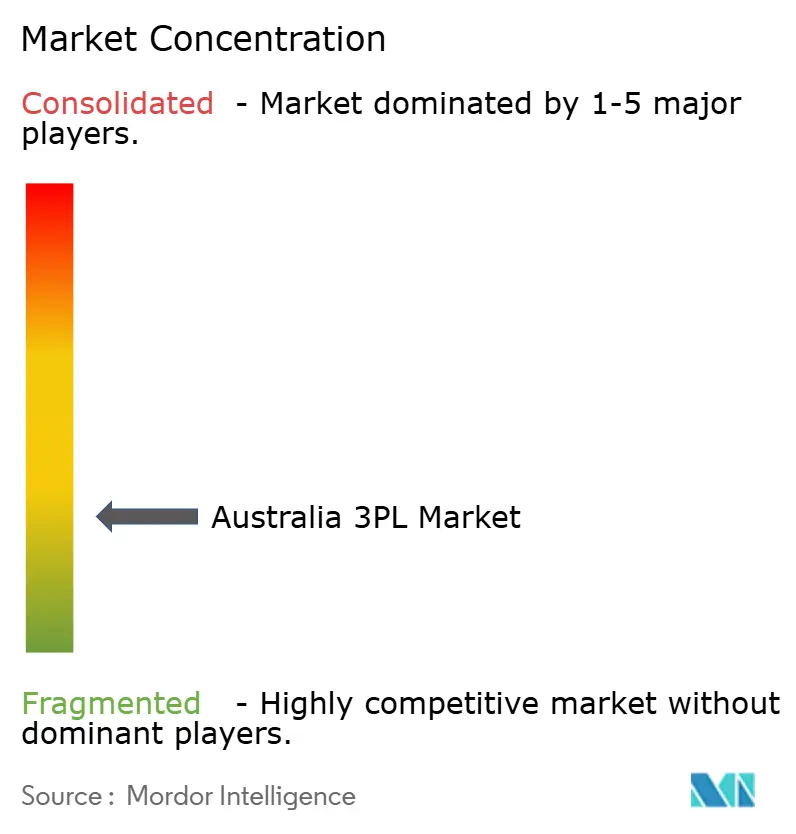

Le marché 3PL en Australie présente une faible concentration, les cinq premiers acteurs représentant environ 45 à 55 % de la part totale. Les grands prestataires intégrés tels que Toll Group, DHL Group et Linfox dominent grâce à leurs réseaux étendus et leurs capacités de bout en bout, tandis que les entreprises plus petites et spécialisées continuent de concurrencer efficacement dans des segments tels que la chaîne du froid et la logistique minière. L'envergure et la densité du réseau restent des avantages essentiels, permettant l'optimisation des itinéraires, les gains d'efficacité en termes de coûts et une fiabilité de service constante à travers les zones géographiques.

Dans le même temps, la concurrence est de plus en plus façonnée par des facteurs qualitatifs tels que les engagements en matière de durabilité, l'adoption de technologies de suivi des émissions et l'électrification progressive des flottes, qui deviennent des facteurs de différenciation clés dans la sélection des clients. Les entreprises exploitent également l'analyse avancée, l'appariement de charges piloté par l'IA et les opportunités de monétisation des données pour améliorer l'efficacité opérationnelle et créer des flux de valeur supplémentaires.

Les défis persistants tels que les pénuries de conducteurs et la montée des risques cybernétiques soulignent davantage l'importance de stratégies solides en matière de main-d'œuvre et de capacités robustes en matière de sécurité numérique. Dans l'ensemble, les prestataires qui combinent efficacement envergure, innovation et pratiques axées sur la durabilité sont mieux positionnés pour renforcer leur position concurrentielle à long terme.

Leaders du secteur 3PL en Australie

Toll Holdings Limited

Linfox Pty Ltd

DHL Supply Chain (Australia)

DSV

Mainfreight Australia

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Toll a finalisé l'acquisition de Transolve Global, renforçant sa portée en matière de transit international de marchandises.

- Juin 2025 : BHP et Aurizon ont signé un accord de logistique charbonnière de 1,5 milliard USD dans le Queensland.

- Mai 2025 : Lindsay Australia a acquis SRT Logistics, sécurisant ainsi sa couverture en Tasmanie.

- Avril 2025 : DSV a finalisé son acquisition de DB Schenker pour 23,6 milliards USD, doublant son envergure locale.

Périmètre du rapport sur le marché 3PL en Australie

| Gestion du transport national (GTN) | Routes |

| Voies ferrées | |

| Voies aériennes | |

| Voies navigables | |

| Gestion du transport international (GTI) | Routes |

| Voies ferrées | |

| Voies aériennes | |

| Voies navigables | |

| Entreposage et distribution à valeur ajoutée (EDVA) |

| Automobile |

| Énergie et services publics |

| Industrie manufacturière |

| Sciences de la vie et santé |

| Technologie et électronique |

| Commerce électronique |

| Biens de consommation et produits de grande consommation |

| Alimentation et boissons |

| Autres |

| Actifs légers (basé sur la gestion) |

| Actifs lourds (flotte et entrepôts propres) |

| Hybride |

| Nouvelle-Galles du Sud |

| Victoria |

| Queensland |

| Australie-Occidentale |

| Australie-Méridionale |

| Tasmanie |

| Territoire du Nord |

| Territoire de la capitale australienne |

| Autres territoires |

| Par service | Gestion du transport national (GTN) | Routes |

| Voies ferrées | ||

| Voies aériennes | ||

| Voies navigables | ||

| Gestion du transport international (GTI) | Routes | |

| Voies ferrées | ||

| Voies aériennes | ||

| Voies navigables | ||

| Entreposage et distribution à valeur ajoutée (EDVA) | ||

| Par utilisateur final | Automobile | |

| Énergie et services publics | ||

| Industrie manufacturière | ||

| Sciences de la vie et santé | ||

| Technologie et électronique | ||

| Commerce électronique | ||

| Biens de consommation et produits de grande consommation | ||

| Alimentation et boissons | ||

| Autres | ||

| Par modèle logistique | Actifs légers (basé sur la gestion) | |

| Actifs lourds (flotte et entrepôts propres) | ||

| Hybride | ||

| Par région (État / Territoire) | Nouvelle-Galles du Sud | |

| Victoria | ||

| Queensland | ||

| Australie-Occidentale | ||

| Australie-Méridionale | ||

| Tasmanie | ||

| Territoire du Nord | ||

| Territoire de la capitale australienne | ||

| Autres territoires | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du secteur 3PL en Australie d'ici 2031 ?

Il devrait atteindre 18,62 milliards USD d'ici 2031, avec une expansion à un TCAC de 4,36 % à partir de 2026.

Quel segment de service connaît la croissance la plus rapide ?

L'entreposage et la distribution à valeur ajoutée est en tête avec un TCAC de 5,47 % jusqu'en 2031.

Pourquoi le Queensland est-il l'État à la croissance la plus rapide pour la logistique ?

L'infrastructure du chemin de fer intérieur réduit jusqu'à 10 heures les trajets Melbourne-Brisbane, entraînant un TCAC de 5,02 % pour le Queensland.

Quelle réglementation façonne la demande de logistique verte ?

La déclaration obligatoire des émissions de portée 3 dans le cadre des Normes australiennes de reporting en matière de durabilité stimule l'externalisation vers des 3PL à émissions tracées.

Comment les 3PL monétisent-ils les données du dernier kilomètre ?

Les prestataires vendent de la publicité ciblée et des analyses aux marques, transformant les réseaux de livraison en canaux de médias de distribution.

Quelle est la principale contrainte de capacité pour le transport routier de marchandises ?

Une pénurie nationale de conducteurs, avec un âge médian de 48 ans et une diminution des nouvelles entrées, réduit la capacité de transport routier disponible.

Dernière mise à jour de la page le: